ВКР: Бухгалтерский учет и анализ основных средств на примере ООО «Байкал-Сервис ТК»ВКР ОСНОВНЫЕ ФОНДЫ БАЙКАЛ-СЕРВИС(2026)

[свернуть]

ВВЕДЕНИЕ

Глава 1. Теоретико-методологические основы бухгалтерского учета и анализа основных средств экономического субъекта

1.1. Понятие и экономическая сущность основных средств

1.2. Цель, задачи и особенности организации бухгалтерского учета основных средств

1.3. Этапы и методика анализа основных средств организации

Выводы по главе 1

Глава 2. Особенности бухгалтерского учета и анализа основных средств экономического субъекта (на примере ООО «БАЙКАЛ-СЕРВИС ТК»)

2.1. Организационная характеристика предприятия

2.2. Бухгалтерский учет основных средств ООО «БАЙКАЛ-СЕРВИС ТК»

2.3. Анализ основных средств ООО «БАЙКАЛ-СЕРВИС ТК»

Выводы по главе 2

Глава 3.Направления совершенствования учета и анализа основных средств в ООО «БАЙКАЛ-СЕРВИС ТК»

3.1. Рекомендации по совершенствованию бухгалтерского учета и анализа основных средств ООО «БАЙКАЛ-СЕРВИС ТК»

3.2. Экономическая оценка эффективности рекомендаций

Выводы по главе 3

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВЫДЕРЖКИ ИЗ РАБОТЫ:

ВВЕДЕНИЕ

Актуальность темы исследования. Основные средства представляют собой важный показатель финансовой устойчивости и производственного потенциала компании. Они показывают, насколько эффективно организация может осуществлять производство товаров и оказание услуг. Анализ эффективности использования основных средств позволяет принимать важные стратегические решения: об увеличении или сокращении парка оборудования (закупке, консервации, продаже, взятии или передаче в аренду); проведении ремонта (с определением его масштаба), модернизации; изменении числа обслуживающего персонала и необходимости его обучения и др. Правильно организованный бухгалтерский учет основных средств и своевременный анализ состояния основных средств, позволяют улучшить технико-экономические показатели, снизить себестоимость продукции и услуг что, в конечном счете, увеличивает прибыльность и рентабельность коммерческой организации.

Актуальность темы обусловлена также тем, что в период развития цифровой экономики, появляются инновационные способы учета и анализа основных средств, в том числе: искусственный интеллект, мобильный учет основных средств, блокчейн –технологии и другое. В современном мире цифровизация учета и анализа становится не просто трендом, а необходимостью для бизнеса. Если раньше бухгалтеры тратили часы на проверку накладных, перемещение и инвентаризацию основных средств, то сегодня все эти процессы можно упростить с помощью мобильного учета ОС . Мобильный учет ОС – это не просто модное решение, а реальная возможность для бухгалтеров сделать контроль имущества более оперативным, точным и прозрачным. Внедряя мобильный учет и следуя простым рекомендациям по инвентаризации и контролю, можно сделать управление основными средствами максимально эффективным. Важную роль в учете и анализе играет и искусственный интеллект, который позволяет не только осуществлять анализ, но и в целом способствует повышению всех бизнес-процессов организации. Однако, для внедрения цифровых решений в деятельность компании с целью учета и анализа основных средств, требуется наиболее глубокое изучение этих направлений.

В связи с выше изложенной актуальностью, целью выпускной квалификационной работы является: разработка практических рекомендаций, направленных на совершенствование учета и анализа основных средств компании. Достигнуть данную цель возможно путем решения следующих задач: описать теоретико-методологические основы бухгалтерского учета и анализа основных средств экономического субъекта; оценить особенности бухгалтерского учета и анализа основных средств экономического субъекта; предложить направления совершенствования учета и анализа основных средств.

Объектом исследования является- транспортно- логистическая компания ООО «БАЙКАЛ-СЕРВИС ТК». Предмет исследования- учет и анализ основных средств транспортно- логистической компании ООО «БАЙКАЛ-СЕРВИС ТК».

Информационной базой исследования послужили: учебные пособия, статьи, монографии по данной теме исследования, нормативно-правовое регулирование деятельности анализируемой организации и организации бухгалтерского учета, бухгалтерская отчетность объекта исследования, ресурсы сети Интернет и прочее. Проблематикой учета и анализа основных средств занимались множество авторов, наиболее известными из них являются: Алисенов А. С., Бачурин А. А., Богаченко В. М., Богатырева С. Н., Бондина Н. Н., Воронова Е. Ю., Воронченко Т. В., Дмитриева И. М., Захаров И. В., Кулагина Н. А. , Пащенко Т. В., Попаденко Е. В., Тарасова О. Н. и другие.

Структурно выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений. Во введении обосновывается актуальность, цель, задачи, объект и предмет исследования, изложены методы и информационная база. В первой теоретической главе описано понятие и экономическая сущность основных средств; изложены цель, задачи и особенности организации бухгалтерского учета основных средств; изучены этапы и методика анализа основных средств организации. Во второй аналитической главе дана организационная характеристика предприятия ООО «БАЙКАЛ-СЕРВИС ТК», рассмотрена организация бухгалтерского учета и проведения анализа основных средств ООО «БАЙКАЛ-СЕРВИС ТК». В третьей проектной главе предложены рекомендации по совершенствованию бухгалтерского учета и анализа основных средств, а также оценена экономическая эффективность в компании ООО «БАЙКАЛ-СЕРВИС ТК». В заключении даны краткие выводы проведенного исследования.

При написании работы применялись следующие методы: описание, анализ, синтез, индукция, дедукция, обобщение, абстрагирование и другие.

Практическая значимость исследования заключается в том, что предложенные рекомендации могут быть применены на практике компании ООО «БАЙКАЛ-СЕРВИС ТК».

ЗАКЛЮЧЕНИЕ

В современном мире успешное управление основными средствами является ключевым аспектом для повышения конкурентоспособности и устойчивости бизнеса. Основные средства (ОС) представляют собой значительную часть активов компании и требуют тщательного анализа их состояния, движения и эффективности использования. Они не предназначены для перепродажи и играют ключевую роль в производственном процессе предприятия. ОС классифицируют по нескольким критериям: в зависимости от их физической формы и назначения; отрасли, права собственности, назначение актива, характера использования. Изменения в составе основных средств влияют на финансовую отчетность компании, включая баланс и отчет о прибылях и убытках. Главной целью бухгалтерского учета основных средств является получение достаточной информации об основных средствах, необходимой для полного раскрытия в бухгалтерской отчетности.

Порядок бухгалтерского учета основных средств с января 2022 года регламентируется федеральным стандартом бухгалтерского учёта ФСБУ 6/2020 «Основные средства». Основные изменения в сравнении с ПБУ 6/01 произошли по: лимиту стоимости основных средств, датам начала и окончания начисления амортизации, способам начисления амортизации, переоценке основных средств, оценке инвестиционной недвижимости.

Анализ основных средств (фондов) организации – это изучение их наличия, движения, технического состояния и эффективности использования. В процессе анализа ОС осуществляется горизонтальный и вертикальный анализ, рассчитываются показатели фондоотдачи, фондоемкости, фондовооруженности, рентабельности ОС, анализ обеспеченности, коэффициенты износа и годности ОС, коэффициенты интенсивности и экстенсивности загрузки оборудования и другие.

Объектом исследования в работе является транспортная компания ООО «БАЙКАЛ-СЕРВИС ТК», которая организована в форме общества с ограниченной ответственностью и работает под брендом «Байкал Сервис» более 25. Основной вид деятельности -перевозка сборных грузов по России.

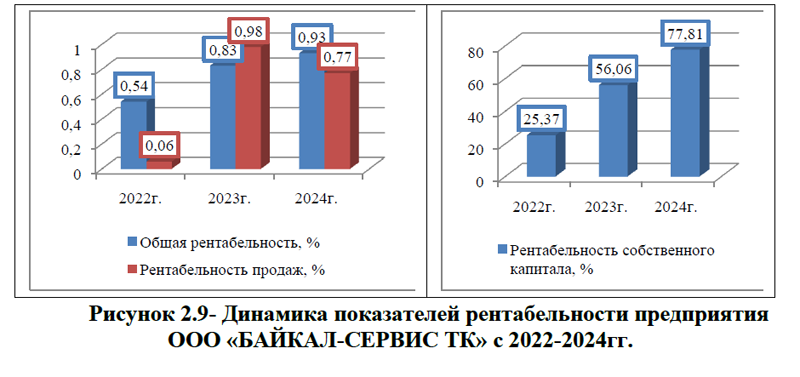

В организации предусмотрена линейно-функциональная структура управления, численность сотрудников составляет 3062 человека. Возглавляет организацию генеральный директор, в его подчинении находится коммерческий директор, главный бухгалтер, начальник отдела кадров и отдела маркетинга. В подчинении коммерческого директора: начальники юридического отдела, отдела грузоперевозок, ИТ-отдела. Все работки осуществляют свою деятельность на основании должностных инструкций и Правил ТБ. Несмотря на рост продаж и прибылей компании на период с 2022-2024гг., показатели рентабельности очень низкие, низкими являются и показатели ликвидности, финансовой устойчивости. Основной источник финансирования- заемные средства, что свидетельствует о высокой финансовой зависимости.

Для учета ОС применяется рабочий План счетов, утвержденный приказом Минфина РФ от 31.10.2000 № 94н. Учетная политика для целей бухгалтерского и налогового учета ООО «БАЙКАЛ-СЕРВИС ТК» составлена одним приказом, в ней перечислены все унифицированные и «внутрифирменные» формы с учетом требования Закона о бухучете, которые использует бухгалтерия. На предприятии также утверждены положения о бухгалтерии и должностные инструкции, бухгалтерский учет автоматизирован программой «1С: Предприятие 8.2», которая позволяет вести бухгалтерский и налоговый учёт основных средств в организации, а также осуществлять общее управление основными фондами.

В компании ООО «БАЙКАЛ-СЕРВИС ТК» применяется журнально-ордерная форма бухгалтерского учета, ведение синтетического и аналитического учёта основных средств отражают по правилам ФСБУ 6/2020. Синтетический учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах: 01 «Основные средства» (активный); 02 «Амортизация основных средств» (пассивный); 91 «Прочие доходы и расходы» (активно-пассивный). Основным регистром аналитического учета основных средств являются инвентарные карточки. Операции по движению (поступление, внутреннее перемещение, выбытие) основных средств оформляются первичными учётными документами: инвентарная карточка учёта – по форме ОС-6, акт о приёме-передаче ОС (по форме ОС-1), акт о приёме-передаче групп ОС (по форме ОС-1б). На основе данных бухгалтерского учёта и технической документации в организации осуществляется контроль за использованием основных средств.

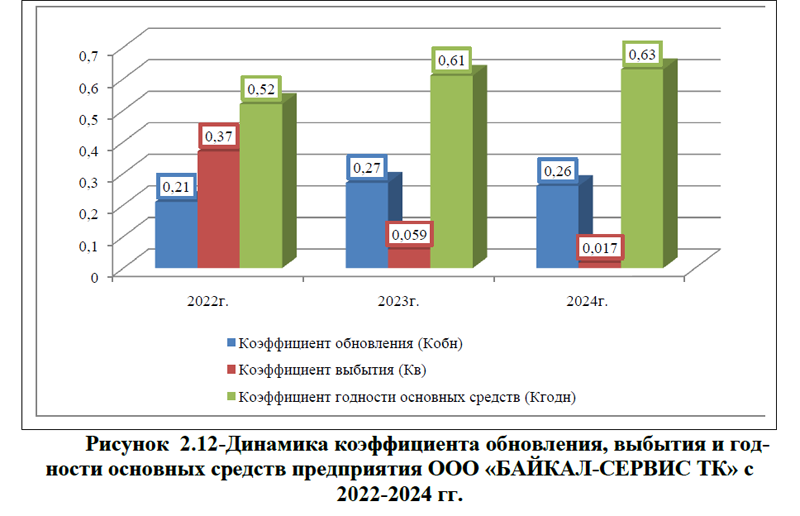

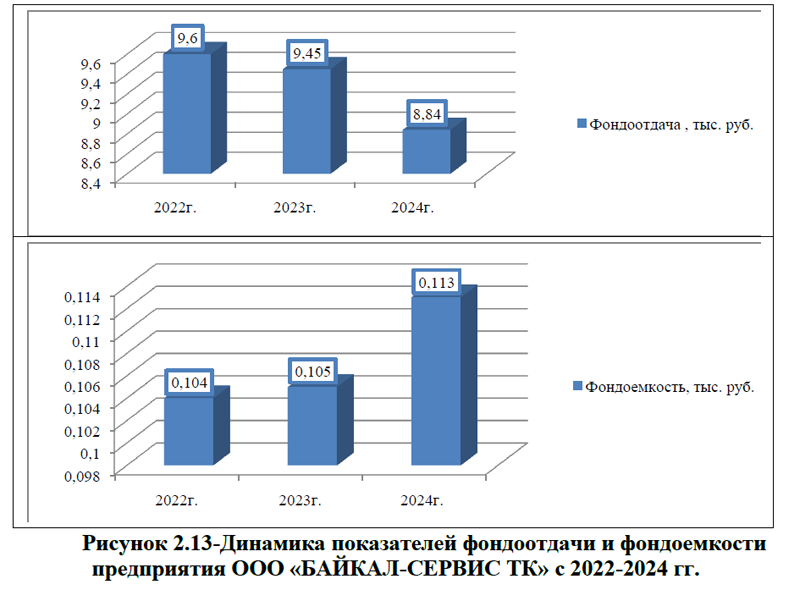

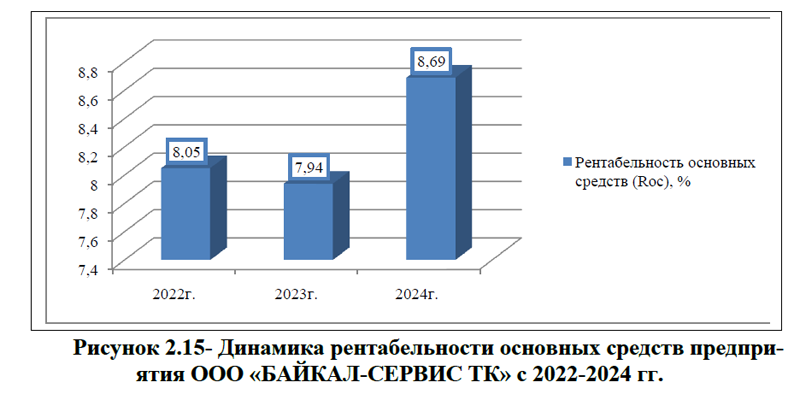

Для анализа ОС применяется программа Excel, никаких других программных продуктов не используется. В целом показатели эффективности использования основных средств показывают улучшение, хотя имеются и некоторые значения, которые необходимо совершенствовать. В динамике стоимость основных средств постоянно растет, произошел рост и по рентабельности основных фондов. Несмотря на улучшение ряда показателей, у компании есть слабые места: учёт и инвентаризация ОС не ведется с помощью современных мобильных приложений, не применяются программные продукты для улучшения использования основных средств, слабая цифровизация аналитики основных фондов.

Улучшение бухгалтерского учета и анализа основных средств в ООО «БАЙКАЛ-СЕРВИС ТК» целесообразно осуществлять по следующим направлениям: а)сформировать технологию для улучшения бухгалтерского учета и оценки основных средств путем внедрения мобильного приложения «Инвентсофт» для учета имущества предприятия; б) сформировать технологию для улучшения анализа основных средств путем осуществления анализа основных средств с помощью онлайн-платформ; в) определить наиболее эффективные пути и способы использования основных средств с помощью автоматизации системы управления ремонтами и обслуживанием оборудования и других материальных активов, внедрив ПО 1С:ТОИР КОРП.

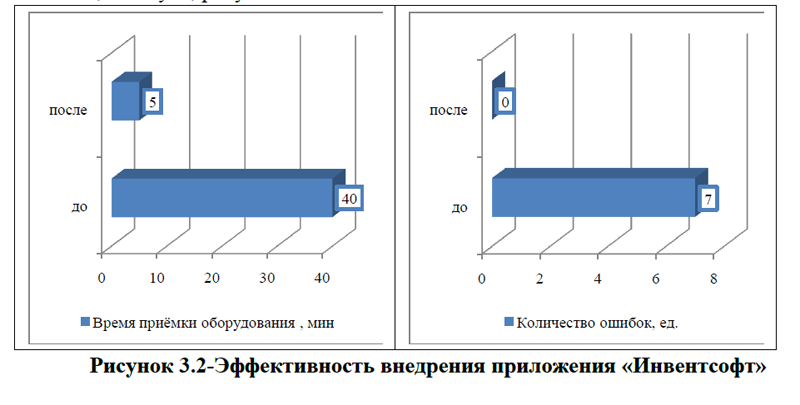

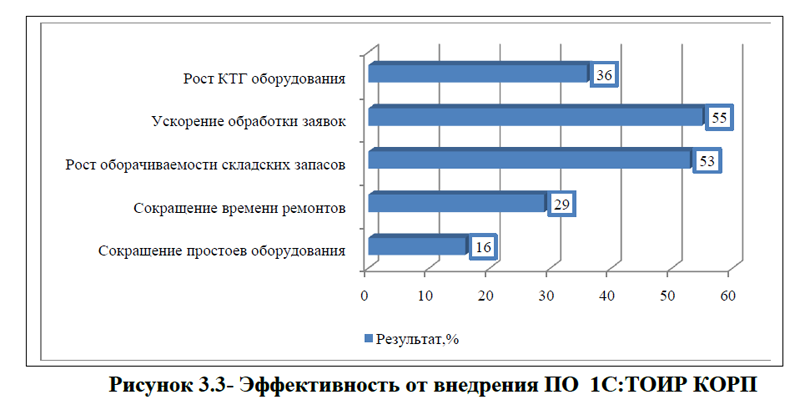

Общая стоимость затрат на мероприятия составит 785600,00 рублей. Компания ООО «БАЙКАЛ-СЕРВИС ТК» располагает финансовыми ресурсами, поэтому реализация проекта может быть профинансирована за счет чистой прибыли. При этом, будет достигнута следующая эффективность: сокращение простоев оборудования на 16,0%; сокращение времени ремонтов на 29,0%; рост оборачиваемости складских запасов на 53,0%; ускорение обработки заявок на 55,0%; рост КТГ оборудования на 36,0%, время приёмки оборудования сократится с 40 до 5 минут, а количество ошибок – с 7,0 до нуля, аудит будет проводится за 1 день, вместо прежних двух недель. В результате мероприятий будет создана единая информационная система, которая позволит улучшить контроль качества производства, унифицировать отчетность, сформировать сквозное планирование производства, сократить расходы на операционную и административную деятельность, установить согласованную работу всех подразделений компании, повысить качество принимаемых управленческих решений, обеспечит рост эффективности деятельности предприятия, отдельных подразделений и персонала.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 15.12.2025) «О бухгалтерском учете» // Собрание законодательства РФ. – 2011. – № 50. – Ст. 7344.

2.Федеральный закон от 08.02. 1998 г. N 14-ФЗ (ред. от 31.07. 2025 г.) «Об обществах с ограниченной ответственностью»// Собрание законодательства РФ. – 1998. – № 7. – Ст. 785.

3.Постановление Правительства РФ от 01.01. 2002 г. N 1(ред. от 18.11. 2022 г.) «О Классификации основных средств, включаемых в амортизационные группы» //Собрание законодательства РФ. – 2002. – № 1(ч.2). – Ст. 52.

4.Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства»// Утвержден приказом Минфина России от 17.09.2020 № 204н;

5.Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность//Утвержден приказом Министерства финансов Российской Федерации от 04.10.2023 N 157н (ред. от 07.11.2025 N 159н);

6.Федеральный стандарт бухгалтерского учета ФСБУ 25

2018 «Бухгалтерский учет аренды»// Утвержден приказом Министерства финансов Российской Федерации от 16.10.2018 N 208н ( ред. от 29.06.2022 N 101н);

7.Федеральный стандарт бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения» // Утвержден приказом Министерства финансов Российской Федерации от 17.09.2020 № 204н (ред. от 30.05.2022 N 87н);

8.План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций// Утверждён приказом Минфина РФ от 31.10.2000 №94н (ред. от 08.11.2010);

9.Анализируем основные средства и находим резервы повышения эффективности компании https://www.profiz.ru/se/6_2023/analiz_osn_sredstv/];

10.Алисенов А. С. Бухгалтерский финансовый учет. – М.: Юрайт, 2023. – 522 c.;

11.Бачурин А. А. Анализ производственно-хозяйственной деятельности автотранспортных организаций. – М.: Юрайт, 2024. – 297 c.;

12.Богатырева С. Н. Практические основы бухгалтерского учета и анализа. – М.: Юрайт, 2023. – 177 c.;

13.Богаченко В. М. Основы бухгалтерского учета: Учебник. – М.: Феникс, 2023. – 327 c.;

14.Бухгалтерский финансовый учет / под ред. И. М. Дмитриевой, В. Б. Малицкой, Ю. К. Харакоз. – М.: Юрайт, 2023. – 525 c.

15.Бухгалтерский учет основных средств (ОС) в 2025 году [Электронная версия][Ресурс: https://www.buhonline.ru/pub/comments/2012/10/6562_osnovnye-sredstva-v-buxuchete-ayig-6-2020];

16.Бухгалтерский учет основных средств [Электронная версия][Ресурс: https://www.profbuh.ru/articles/738/];

17.Бухгалтерская отчетность ООО «БАЙКАЛ-СЕРВИС ТК» [Электронная версия][Ресурс: https://b2b.house/company/OOO-BAJKAL-SERVIS-TK_ec3448ac-4865-466a-9fb1-44dd838b672b/financial-statements/];

18.Блокчейн технологии в бухгалтерском учете 2025 [Электронная версия][Ресурс: https://www.bitget.com/ru/wiki/1064748];

19.Внедрение ТОИР-системы[Электронная версия][Ресурс:

https://bryansk.1cbit.ru/];

20.Воронова Е. Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2023. – 429 c.;

21.Воронченко Т. В. Бухгалтерский финансовый учет. – М.: Юрайт, 2023. – 728 c.;

22.Голубева О. Л. 1С: Бухгалтерия. – М.: Юрайт, 2023. – 159 c;.

23.Дмитриева И. М. Бухгалтерский учет. – М.: Юрайт, 2023. – 305 c.;

24.Захаров И. В., Тарасова О. Н. Бухгалтерский учет и анализ. – М.: Юрайт, 2023. – 416 c.;

25.ИИ для бухгалтера: ТОП-4 нейросети для работы с бухгалтерией [Электронная версия][Ресурс:

https://pikabu.ru/story/ii_dlya_bukhgaltera_top4_neyroseti_dlya_rabotyi_s_bukhgalteriey_13535986];

26.Кулагина Н. А. Практический курс анализа хозяйственной деятельности предприятия. – М.: Юрайт, 2023. – 136 c.;

27.Методика проведения анализа основных средств [Электронная версия][Ресурс:https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/metodika_provedeniya_analiza_osnovnyh_sredstv_nyuansy/];

28.Основные фонды и другие нефинансовые активы[Электронная версия][Ресурс: https://www.rosstat.gov.ru/folder/14304#];

29.Основные средства предприятия: что это такое и для чего нужны[Электронная версия][Ресурс: https://developers.sber.ru/help/business-development/fixed-enterprise-assets];

30.Основные средства [Электронная версия][Ресурс: https://www.banki.ru/wikibank/osnovnye_sredstva/];

31. Официальный сайт компании ООО «БАЙКАЛ-СЕРВИС ТК» [Электронная версия][Ресурс: https://www.baikalsr.ru/services/];

32. ОКОФ-2026: коды основных фондов[Электронная версия][Ресурс: https://glavkniga.ru/situations/k502640]

33.Основные средства: что это такое, классификация, учет и экономическая значимость[Электронная версия][Ресурс:https://investfuture.ru/articles/osnovnye-sredstva-chto-eto-takoe-klassifikatsiya-uchet-i-ekonomicheskaya-znachimost]

34.Пащенко Т. В. Бухгалтерский финансовый учет и отчетность. – М.: Юрайт, 2023. – 216 c.

35.Проданова Н. А., Зацаринная Е. И. Бухгалтерский учет на предприятиях малого бизнеса. – М.: Юрайт, 2023. – 221 c.;

36. Программа для учёта и инвентаризации ОС [Электронная версия][Ресурс: https://inventsoft.ru/];

37. Руководство по автоматизированному учёту имущества: как перестать терять технику и начать жить[Электронная версия][ Ресурс: https://www.cleverence.ru/articles/bukhgalteriya/rukovodstvo-po-avtomatizirovannomu-uchyetu-imushchestva-kak-perestat-teryat-tekhniku-i-nachat-zhit/];

38.Сложные случаи признания основных средств [Электронная версия] [Ресурс: https://kontur.ru/articles/4804];

39.Сервис онлайн-анализа экономических показателей[Электронная версия][Ресурс: https://ekonomika-prosto.ru/];

40. Стоимость ПО «Учет и инвентаризация имущества» [Электронная версия][Ресурс: https://inventsoft.ru/pricing/];

41.Финансовая отчетность ООО «БАЙКАЛ-СЕРВИС ТК» [Электронная версия][Ресурс: https://finansanaliz.ru/5001038736.html];

42.Что такое EAM-системы и какие функции выполняют[Электронная версия][Ресурс: https://1solution.ru/events/articles/chto-takoe-eam-sistemy-i-kakie-funktsii-vypolnyayut/?utm_referrer=https%3A%2F%2Fyandex.ru%2F]

43.Что такое мобильный учет ОС и зачем он нужен [Электронная версия][Ресурс:https://www.klerk.ru/user/2114236/667799/#sub-chapter-kleverens-resheniya-dlya-mobilnogo-kontrolya-mozhno-markirovat-s-pomoschyu-uchet-15-cherez-mobilnoe-ustroyst]

44.Что изменилось в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020 [Электронная версия][Ресурс: https://www.buhonline.ru/pub/comments/2020/11/16110_izmeneniya-v-uchete-os-po-fsbu-62020]

45.Штефан М. А., Замотаева О. А., Максимова Н. В. Бухгалтерская (финансовая) отчетность организации. – М.: Юрайт, 2023. – 347 c.;

46.Экономический анализ / Под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой. – М.: Юрайт, 2023. – 632 c.

47.1С:ТОИР КОРП [Электронная версия][Ресурс:https://1ctoir.ru/1c-toir-ecosystem/1c-toir-2-korp/];

48.Intas EAM[Электронная версия][Ресурс: https://k-integration.ru/product/intas-eam/].