ВКР ОСНОВНЫЕ ФОНДЫ БАЙКАЛ-СЕРВИС(2026)

Анализ основных средств (фондов) организации – это изучение их наличия, движения, технического состояния и эффективности использования. Целью анализа основных средств – является выяснить, насколько они соответствуют потребностям бизнеса, найти «слабые места» и резервы повышения эффективности их использования. Более полное и рациональное использование основных фондов и производственных мощностей способствует улучшению технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению её себестоимости, экономии капитальных вложений .

Основные задачи анализа основных средств организации: определить степень обеспеченности предприятия основными производственными фондами в целом и в разрезе отдельных структурных подразделений; разработать план изменения величины и состава основных средств и определить причины отклонения плановых показателей от фактических; измерить и отслеживать техническое состояние основных средств, особенно активной их части; определить эффективность использования основных производственных фондов предприятия в целом, а также в различных разрезах аналитики (по видам, структурным подразделениям, видам деятельности, продуктам и др.); оценить степень влияния качества использования основных средств на ключевые экономические показатели результатов деятельности предприятия (объём выпуска продукции, выручку от реализации, прибыль); выявить проблемы использования основных производственных фондов и резервы роста эффективности их использования .

Для анализа основных средств организации используются данные бухгалтерской и статистической отчётности. Например: «Бухгалтерский баланс»; «Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах». Кроме этого, могут также привлекаться данные бизнес-плана предприятия, оперативно-технического и бухгалтерского учёта, материалы инвентаризации и другие .

Методика анализа основных средств выбирается в зависимости от задач, которые необходимо решить. Чаще всего выбор методики анализа основных средств сводится к изучению обеспеченности производства всей необходимой техникой и ее движением, а также к оценке состояния имеющихся фондов. Правильно подобранная методика анализа основных средств позволит своевременно контролировать состав и состояние производственных и непроизводственных фондов. Это также поможет повысить эффективность использования ОС, если на основе полученных в результате анализа данных будут приняты грамотные управленческие решения . Этапы анализа ОС: 1) Сбор сведений обо всех имеющихся на предприятии ОС; 2) Аналитические исследования ОС: анализ динамики; анализ состояния; анализ обеспеченности и эффективности использования; 3) Обработка аналитических данных и обобщение полученных результатов; 4) Разработка мероприятий по повышению эффективности использования ОС; 5) Контроль за внедрением принятых управленческих решений.

При сборе сведений следует сразу же структурировать имеющиеся ОС, для этого их группируют по профилю использования (производственные и непроизводственные). Производственные ОС следует, в свою очередь, разделять на активные и пассивные. Анализ структуры фондов позволит в дальнейшем выявить резерв повышения эффективности использования, если оптимизировать их структуру путем переоценки их роли в производственном процессе. Остановимся подробнее на проведении аналитических исследований по оценке состояния, динамики и обеспеченности ОС.

Анализ динамики, состояния и движения основных средств предприятия – это исследование, которое изучает изменения в структуре и движении основных средств (основных фондов) за определённый период. Для анализа динамики, состояния и движения основных средств основных средств используют различные методики, например: горизонтальный анализ – показатели отчётности сравнивают с предыдущим периодом в абсолютном и относительном выражении; вертикальный анализ – определяют структуру итоговых показателей финансовой отчётности и то, как она менялась; сравнительный анализ – показатели одной компании сравнивают с аналогичными величинами у другой или со среднеотраслевыми. Также для анализа может использоваться метод цепных подстановок, который изучает влияние различных факторов на изменение стоимости основных средств . Для проведения данного анализа рассчитывают показатели: коэффициент обновления; коэффициент выбытия; коэффициент износа; коэффициент годности.

Коэффициент обновления (Кобн) показывает долю вновь поступивших основных средств в общей сумме основных средств и рассчитывается по формуле (1):

Кобн = Сп / Ск, (1)

где Сп – стоимость новых основных средств за отчетный период;

Ск – стоимость основных средств на конец отчетного периода.

Коэффициент выбытия (Кв) показывает долю выбывших основных средств вследствие списания, продажи и по другим основаниям в общей сумме основных средств (2):

Квыб = Св / Сн, (2)

где Св – стоимость выбывших основных средств за отчетный период, тыс. руб.;

Сн – стоимость основных средств на начало отчетного периода, тыс. руб.

Коэффициент годности основных средств (Кгодн) показывает долю годных к использованию основных средств в их общем объеме (3):

Кгодн = (Сперв – Сизн) / Сперв, (3)

где Сперв – первоначальная стоимость основных средств, тыс. руб.;

Сизн – стоимость износа основных средств, тыс. руб.

Считается нормальным, если данный коэффициент больше 0,5.

Коэффициент износа основных средств (Кизн) показывает долю изношенных основных средств в их общем объеме. Положительным считается значение меньше 0,5, рассчитывается по формуле 4.

Кизн = Сизн / Сперв. (4)

Анализ обеспеченности основных средств (ОС) заключается в сравнении фактического наличия техники и оборудования с плановой потребностью, необходимой для бесперебойного ведения хозяйственной деятельности предприятия.

Оценка эффективности использования основных средств (ОС) – это анализ, который помогает определить, насколько продуктивно используется оборудование и какова степень обеспеченности производства техникой и оборудованием. Такой анализ важен для принятия управленческих решений, например, при стратегическом управлении и планировании, в операционном управлении. Оценка эффективности помогает выявить недостатки использования средств, оценить прибыль, снизить производственные издержки и наметить точки роста бизнеса.

Для анализа обеспеченности и эффективности основных средств рассчитываются показатели: а) обобщающие, которые создают общую картину использования ОС, оценивают их в общей массе (фондоотдача, фондоемкость, фондовооруженность, рентабельность ОС); б) частные – помогают провести углублённый анализ в разрезе каждой единицы, групп оборудования или квадратного метра площади (показатели экстенсивности, интенсивности, сменности работы оборудования) .

Фондовооруженность труда -это показатель, отражающий эффективность использования производственных фондов предприятия, степень обеспеченности персонала основными средствами производства(5):

Фв = Сср/г / Чп, (5)

где Чп – среднесписочная численность персонала, чел.

Фондоотдача – обобщающий показатель, характеризующий уровень эффективности использования основных фондов предприятия. В наиболее общем виде показатель фондоотдачи отражает количество продукции, производимой на 1 руб. основных фондов (6):

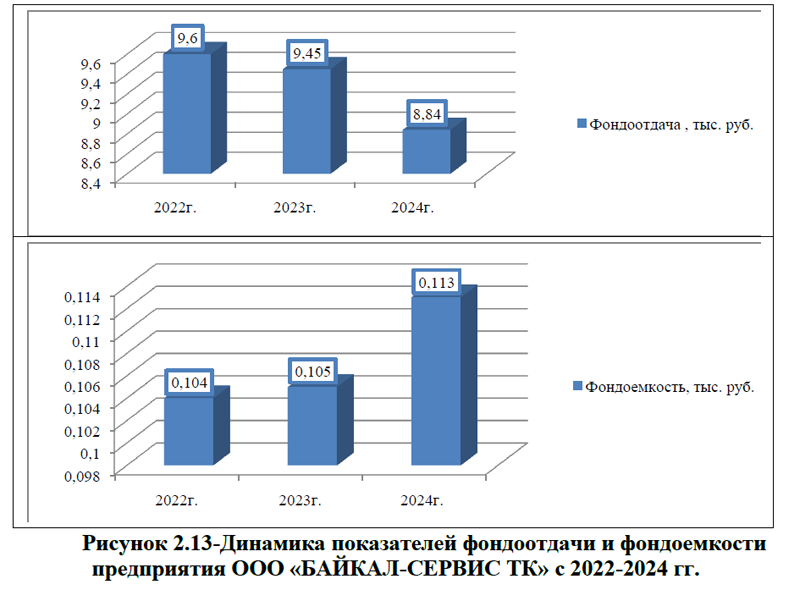

Фо = В / Сср/г, (6)

где: В – выпуск продукции за отчетный период, тыс. руб.;

Сср/г – среднегодовая стоимость основных производственных фондов, тыс. руб.

Фондоемкость – величина, обратная фондоотдаче. Показатель характеризует стоимость основных производственных фондов, приходящуюся на 1 руб. продукции. Фондоемкость продукции можно рассчитать следующим образом (7):

Фе = 1 / Фо (7)

Рентабельность основных средств (Rос) показывает сколько прибыли получит компания при использования 1 рубля стоимости своих ОС. Расчёт проводится по формуле (8):

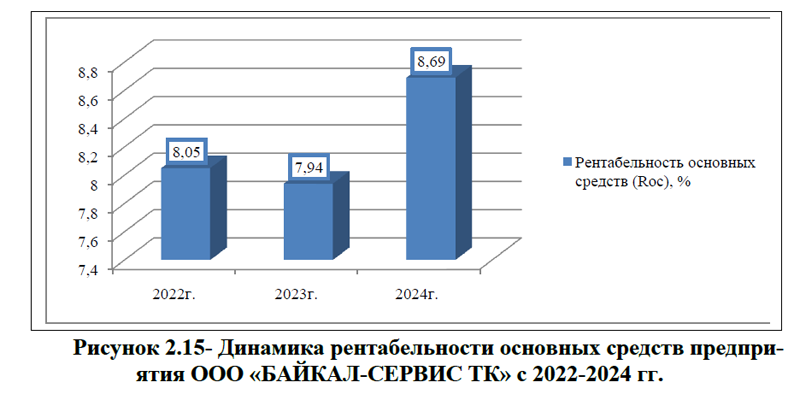

Rос = (ЧП/ОФ) * 100% (8)

где: ЧП- чистая прибыль, тыс. руб.;

ОФ- стоимость основных средств (среднегодовая), тыс. руб.;

Коэффициент экстенсивного использования фондов (оборудования) – показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой)(9)

Кэкст = Тфакт / Тнорм (9)

Коэффициент интенсивности загрузки (Киз) – показывает, насколько эффективно предприятие использует свои производственные мощности (10)

Киз = Вфакт / Впасп * 100% (10)

где: Вфакт- фактический выпуск продукции в единицах за 1 час;

Впасп- проектный (паспортный) выпуск продукции в единицах за 1 час;

Коэффициент экстенсивности загрузки (Кэк) – показывает, насколько эффективно предприятие использует время работы своего оборудования (11)

Кэк = Тфакт/Тплан* 100% (11)

где: Тфакт -фактическое время работы оборудования в часах;

Тплан- плановое время работы оборудования в часах .

После расчета необходимых показателей, при анализе основных средств осуществляют обработку данных и обобщают полученные результаты. На основании проведенного анализа разрабатывают рекомендации по улучшению использования ОС и осуществляют контроль за внедрением принятых управленческих решений. Основными мероприятиями, которые могут способствовать повышению эффективности использования ОС: модернизация и обновление оборудования – замена устаревшего оборудования на более производительное; оптимизация производственного графика – сокращение простоев и увеличение времени работы оборудования; повышение квалификации персонала – обучение персонала для эффективной работы с оборудованием; сокращение излишних запасов – оптимизация управления запасами для снижения нагрузки на основные средства; поиск новых рынков сбыта – расширение клиентской базы для увеличения спроса и загрузки мощностей и др.

Итак, выше были рассмотрены основные этапы и методика анализа основных средств предприятия. Стоит отметить, что для анализа основных средств (ОС) используются различные программы, которые могут быть в виде ERP-систем, специализированных систем CMMS/EAM, специализированных программ или онлайн-сервисов. Рассмотрим кратко.

1)ERP-системы. Модули учёта основных средств – неотъемлемая часть крупных ERP-систем. Они обеспечивают интеграцию данных об ОС с другими функциональными областями предприятия: финансовым учётом, производством, закупками, кадрами. Это позволяет получать единую картину активов и их влияния на все бизнес-процессы. Примеры ERP-систем с модулями учёта основных средств представлены в таблице 1.6.

Таблица 1.6-Примеры ERP-систем с модулями учёта основных средств

| № п/п | Примеры ERP-систем | Краткое описание |

| 1 | «1С:ERP Управление предприятием» | Охватывает области управления финансами, производством, закупками, логистикой и персоналом, есть модуль учёта основных средств. |

| 2 | SAP S/4HANA | В системе есть модуль «Управление основными средствами», который выполняет широкий спектр задач, включая управление инвестициями и мониторинг ремонтов оборудования. |

| 3 | Microsoft Dynamics 365 | Комплексное решение для крупного и среднего бизнеса, позволяет автоматизировать все основные процессы, включая учёт основных средств. |

2)CMMS (Computerized Maintenance Management System) и EAM (Enterprise Asset Management) – системы, сосредоточенные на управлении жизненным циклом физических активов предприятия. Они включают в себя функционал учёта основных средств, но с акцентом на планирование технического обслуживания и ремонтов (ТОиР), управление запчастями, контроль наработки оборудования и его технического состояния . Особенности CMMS/EAM-систем: база данных – централизованное хранилище информации о физических активах компании; модуль планирования – механизм планирования обслуживания активов и оптимизации их использования; модуль мониторинга – инструмент, который в режиме реального времени собирает данные о состоянии и производительности активов, с наглядной демонстрацией результатов; аналитический модуль – обработка данных и формирование аналитических отчётов в различных разрезах. Примеры CMMS/EAM-систем: Intas.EAM ,IBM Maximo.

2.1)Intas.EAM – это система управления активами предприятия для автоматизации технического обслуживания, учёта активов и анализа их состояния, предназначена для производственных компаний. Функциональные возможности Intas.EAM представлены в таблице 1.7.

Таблица 1.7 -Функциональные возможности Intas.EAM

| № п/п | Возможности | Описание |

| 1 | Управление техническим обслуживанием | Платформа позволяет планировать, выполнять и отслеживать работы по ремонту и техническому обслуживанию активов. |

| 2 | Мониторинг производительности активов | Intas.EAM предоставляет инструменты для анализа ключевых показателей эффективности активов, выявления проблемных единиц и прогнозирования потенциальных сбоев. |

| 3 | Управление запасами запчастей и материалов | Платформа обеспечивает контроль наличия необходимых ресурсов, отслеживание их расходования и планирование закупок. |

| 4 | Учёт и паспортизация активов | Intas.EAM позволяет вести централизованный учёт всех производственных активов, создавать и хранить их технические паспорта, фиксировать характеристики и особенности. |

| 5 | Анализ состояния технических устройств | Платформа предоставляет инструменты для оценки текущего технического состояния активов, выявления потенциальных рисков и прогнозирования необходимости проведения ремонтных работ. |

| 6 | Планирование и управление ресурсами | Intas.EAM помогает оптимизировать использование трудовых и материальных ресурсов, необходимых для обслуживания активов. |

| 7 | Учёт затрат на эксплуатацию активов | Платформа обеспечивает учёт всех затрат, связанных с эксплуатацией и обслуживанием производственных активов. |

Разработчик системы – компания INTAS (Россия), головной офис – Уфа, Башкортостан. Система ориентирована на руководителей и специалистов подразделений, ответственных за управление производственными активами, инженеров по техническому обслуживанию и ремонту, менеджеров по управлению запасами и ресурсами, а также аналитиков, занимающихся оценкой эффективности использования активов в компании .

2.2)IBM Maximo – программное обеспечение для управления активами предприятия (enterprise asset management). Страна-разработчик программного обеспечения IBM Maximo- США. Изначально разработано компанией Project Software & Development (впоследствии – MRO Software), первая коммерческая версия выпущена в 1985 году. В 2006 году продукт был приобретён компанией IBM и получил название IBM Maximo Asset Management. С выходом восьмой версии в июле 2021 года программный комплекс был переименован в IBM Maximo Manage. Maximo предназначен для помощи организациям в управлении активами – такими, как здания, транспортные средства, огнетушители, оборудование. Основные функции IBM Maximo: учёт характеристик и графиков обслуживания; управление работами по техническому обслуживанию и ремонтам, начиная от первичной заявки на работы и подготовки наряда до их завершения; планирование работ – возможность назначать рабочие задания персоналу, проводить калькуляцию и утверждение затрат, устанавливать приоритеты; поддержка планово-предупредительных ремонтов (ППР) – графики ППР могут применяться для сокращения времени простоя и объёмов повторных работ; учёт и анализ затрат на обслуживание, определение совокупной стоимости владения (TCO) активами; оптимизация складских запасов – например, запасов запчастей и материалов, которые не востребованы службой обслуживания и ремонтов; использование данных от датчиков и умного оборудования – технологии Интернета вещей позволяют получать и передавать сигналы, осуществляя удалённый мониторинг и управление ресурсами.

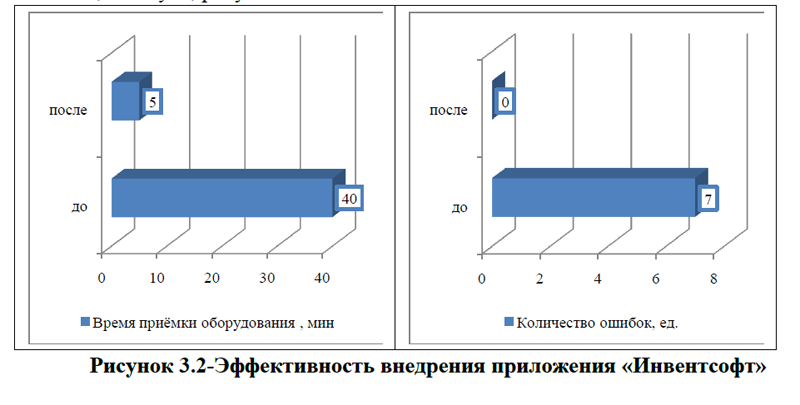

3)Специализированные программы. Системы учёта и инвентаризации основных средств (СУИОС) – программное обеспечение, которое позволяет вести учёт основных средств, отслеживать их состояние, проводить инвентаризацию и анализировать данные об использовании основных средств. Основные функции СУИОС: ведение детального учёта основных средств с фиксацией атрибутов (наименование, инвентарный номер, дата приобретения и т. д.); отслеживание состояния основных средств (амортизация, техническое состояние, местонахождение); поддержка процессов проведения инвентаризации – формирование инвентаризационных ведомостей, сопоставление фактических данных с учётными и фиксация расхождений; регистрация операций с основными средствами (покупка, продажа, передача, списание и т. п.); инструменты для контроля сроков проведения технического обслуживания и ремонта основных средств. Примеры СУИОС: DM.Invent – специализированное программное обеспечение для инвентаризации основных фондов; «Инвентсофт» – программа для учёта и инвентаризации ОС, позволяет создавать каталог имущества, назначать ответственных лиц и местоположение для каждой единицы, поддерживать атрибуты (штрихкод, артикул, серийный номер и др.).

Существуют также онлайн-сервисы для анализа основных средств: а)ekonomika-prosto.ru – сервис, который позволяет провести анализ основных средств онлайн с подробным описанием, таблицами и расчётами; нужно ввести данные бухгалтерской отчётности предприятия и сгенерировать отчёт , рисунок; б)axd.semestr.ru – сервис, который в онлайн-режиме определяет среднегодовую стоимость основных фондов, баланс движения основных фондов по полной первоначальной и остаточной стоимости, рисунок 1.4.

Также для анализа основных средств могут использоваться прогнозирующая аналитика – благодаря ей компании могут лучше контролировать запасы активов, выявлять проблемы с техническим обслуживанием и прогнозировать замену деталей.

Прогнозирующая аналитика основных средств (predictive analytics for fixed assets) – это область анализа данных, в которой используются статистические модели и алгоритмы машинного обучения для построения прогнозов будущих событий, связанных с работой основных средств. Суть – выявление закономерностей в исторических данных и экстраполяция их на будущие периоды. В корпоративном контексте модели обрабатывают структурированные данные из ERP и CRM-систем, неструктурированные данные из социальных сетей, а также внешние источники информации .

Прогнозирующая аналитика позволяет организациям: заранее оценивать риски – например, прогнозировать поломки оборудования, простои в производстве; оптимизировать процессы – например, вовремя проводить профилактические работы и сокращать простои оборудования; переходить от реактивного управления к проактивному, например, решать мелкие проблемы перед тем, как они могут вызвать серьёзное нарушение. Важно учитывать, что результат прогностического анализа не 100,0%-процентный – прогнозируемые события предоставляются с определённой долей вероятности . Для построения прогнозов в прогнозирующей аналитике основных средств используются методы: регрессионный анализ, классификация, кластеризация, анализ временных рядов, деревья решений, нейронные сети и глубокое обучение, таблица 1.8.

Таблица 1.8- Методы построения прогнозов в прогнозирующей аналитике ОС

| № п/п | Методы | Описание методов |

| 1 | Регрессионный анализ | Прогнозирования непрерывных числовых значений. Существуют разные виды регрессии (линейная, логистическая, полиномиальная). |

| 2 | Классификация | Применяется, когда нужно отнести объект к одному из заранее определённых классов |

| 3 | Кластеризация | Используется для группировки схожих объектов без заранее известных классов. Алгоритм сам находит группы (кластеры) в данных на основе сходства признаков. |

| 4 | Анализ временных рядов | Применяется для анализа данных, собранных последовательно во времени (например, часовые показания датчиков). Цель – выявить тренды, сезонность и другие закономерности для прогнозирования будущих значений ряда. |

| 5 | Деревья решений | Представляют процесс принятия решения в виде иерархической структуры (дерева). Каждый из узлов представляет собой проверку условия (атрибута), а ветви – результаты проверки. Листья дерева содержат прогнозы или решения. |

| 6 | Нейронные сети и глубокое обучение | Особенно эффективны при работе с большими объёмами неструктурированных данных (текст, изображения, звук) и для выявления сложных нелинейных зависимостей. |

Итак, методика проведения анализа ОС позволяет систематизировать подходы к регулярной оценке состояния, структуры и движения производственных фондов. Такой регулярный контроль позволит не только повысить эффективность использования ОС, но и на перспективу контролировать достаточность оборудования для выполнения производственных планов.

Для анализа эффективности использования основных средств используются показатели, которые четко указывают на то, насколько загружено оборудование, оснащены работники и экономично ли тратятся капвложения. Расчет этих показателей необходим для осуществления управленческого учета на предприятии и незаменим при планировании производственной деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 15.12.2025) «О бухгалтерском учете» // Собрание законодательства РФ. – 2011. – № 50. – Ст. 7344.

2.Федеральный закон от 08.02. 1998 г. N 14-ФЗ (ред. от 31.07. 2025 г.) «Об обществах с ограниченной ответственностью»// Собрание законодательства РФ. – 1998. – № 7. – Ст. 785.

3.Постановление Правительства РФ от 01.01. 2002 г. N 1(ред. от 18.11. 2022 г.) «О Классификации основных средств, включаемых в амортизационные группы» //Собрание законодательства РФ. – 2002. – № 1(ч.2). – Ст. 52.

4.Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства»// Утвержден приказом Минфина России от 17.09.2020 № 204н;

5.Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность//Утвержден приказом Министерства финансов Российской Федерации от 04.10.2023 N 157н (ред. от 07.11.2025 N 159н);

6.Федеральный стандарт бухгалтерского учета ФСБУ 25

2018 «Бухгалтерский учет аренды»// Утвержден приказом Министерства финансов Российской Федерации от 16.10.2018 N 208н ( ред. от 29.06.2022 N 101н);

7.Федеральный стандарт бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения» // Утвержден приказом Министерства финансов Российской Федерации от 17.09.2020 № 204н (ред. от 30.05.2022 N 87н);

8.План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций// Утверждён приказом Минфина РФ от 31.10.2000 №94н (ред. от 08.11.2010);

9.Анализируем основные средства и находим резервы повышения эффективности компании https://www.profiz.ru/se/6_2023/analiz_osn_sredstv/];

10.Алисенов А. С. Бухгалтерский финансовый учет. – М.: Юрайт, 2023. – 522 c.;

11.Бачурин А. А. Анализ производственно-хозяйственной деятельности автотранспортных организаций. – М.: Юрайт, 2024. – 297 c.;

12.Богатырева С. Н. Практические основы бухгалтерского учета и анализа. – М.: Юрайт, 2023. – 177 c.;

13.Богаченко В. М. Основы бухгалтерского учета: Учебник. – М.: Феникс, 2023. – 327 c.;

14.Бухгалтерский финансовый учет / под ред. И. М. Дмитриевой, В. Б. Малицкой, Ю. К. Харакоз. – М.: Юрайт, 2023. – 525 c.

15.Бухгалтерский учет основных средств (ОС) в 2025 году [Электронная версия][Ресурс: https://www.buhonline.ru/pub/comments/2012/10/6562_osnovnye-sredstva-v-buxuchete-ayig-6-2020];

16.Бухгалтерский учет основных средств [Электронная версия][Ресурс: https://www.profbuh.ru/articles/738/];

17.Бухгалтерская отчетность ООО «БАЙКАЛ-СЕРВИС ТК» [Электронная версия][Ресурс: https://b2b.house/company/OOO-BAJKAL-SERVIS-TK_ec3448ac-4865-466a-9fb1-44dd838b672b/financial-statements/];

18.Блокчейн технологии в бухгалтерском учете 2025 [Электронная версия][Ресурс: https://www.bitget.com/ru/wiki/1064748];

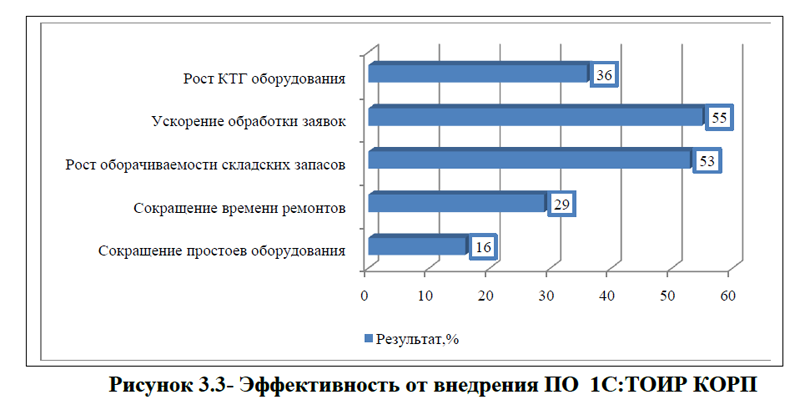

19.Внедрение ТОИР-системы[Электронная версия][Ресурс:

https://bryansk.1cbit.ru/];

20.Воронова Е. Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2023. – 429 c.;

21.Воронченко Т. В. Бухгалтерский финансовый учет. – М.: Юрайт, 2023. – 728 c.;

22.Голубева О. Л. 1С: Бухгалтерия. – М.: Юрайт, 2023. – 159 c;.

23.Дмитриева И. М. Бухгалтерский учет. – М.: Юрайт, 2023. – 305 c.;

24.Захаров И. В., Тарасова О. Н. Бухгалтерский учет и анализ. – М.: Юрайт, 2023. – 416 c.;

25.ИИ для бухгалтера: ТОП-4 нейросети для работы с бухгалтерией [Электронная версия][Ресурс:

https://pikabu.ru/story/ii_dlya_bukhgaltera_top4_neyroseti_dlya_rabotyi_s_bukhgalteriey_13535986];

26.Кулагина Н. А. Практический курс анализа хозяйственной деятельности предприятия. – М.: Юрайт, 2023. – 136 c.;

27.Методика проведения анализа основных средств [Электронная версия][Ресурс:https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/metodika_provedeniya_analiza_osnovnyh_sredstv_nyuansy/];

28.Основные фонды и другие нефинансовые активы[Электронная версия][Ресурс: https://www.rosstat.gov.ru/folder/14304#];

29.Основные средства предприятия: что это такое и для чего нужны[Электронная версия][Ресурс: https://developers.sber.ru/help/business-development/fixed-enterprise-assets];

30.Основные средства [Электронная версия][Ресурс: https://www.banki.ru/wikibank/osnovnye_sredstva/];

31. Официальный сайт компании ООО «БАЙКАЛ-СЕРВИС ТК» [Электронная версия][Ресурс: https://www.baikalsr.ru/services/];

32. ОКОФ-2026: коды основных фондов[Электронная версия][Ресурс: https://glavkniga.ru/situations/k502640]

33.Основные средства: что это такое, классификация, учет и экономическая значимость[Электронная версия][Ресурс:https://investfuture.ru/articles/osnovnye-sredstva-chto-eto-takoe-klassifikatsiya-uchet-i-ekonomicheskaya-znachimost]

34.Пащенко Т. В. Бухгалтерский финансовый учет и отчетность. – М.: Юрайт, 2023. – 216 c.

35.Проданова Н. А., Зацаринная Е. И. Бухгалтерский учет на предприятиях малого бизнеса. – М.: Юрайт, 2023. – 221 c.;

36. Программа для учёта и инвентаризации ОС [Электронная версия][Ресурс: https://inventsoft.ru/];

37. Руководство по автоматизированному учёту имущества: как перестать терять технику и начать жить[Электронная версия][ Ресурс: https://www.cleverence.ru/articles/bukhgalteriya/rukovodstvo-po-avtomatizirovannomu-uchyetu-imushchestva-kak-perestat-teryat-tekhniku-i-nachat-zhit/];

38.Сложные случаи признания основных средств [Электронная версия] [Ресурс: https://kontur.ru/articles/4804];

39.Сервис онлайн-анализа экономических показателей[Электронная версия][Ресурс: https://ekonomika-prosto.ru/];

40. Стоимость ПО «Учет и инвентаризация имущества» [Электронная версия][Ресурс: https://inventsoft.ru/pricing/];

41.Финансовая отчетность ООО «БАЙКАЛ-СЕРВИС ТК» [Электронная версия][Ресурс: https://finansanaliz.ru/5001038736.html];

42.Что такое EAM-системы и какие функции выполняют[Электронная версия][Ресурс: https://1solution.ru/events/articles/chto-takoe-eam-sistemy-i-kakie-funktsii-vypolnyayut/?utm_referrer=https%3A%2F%2Fyandex.ru%2F]

43.Что такое мобильный учет ОС и зачем он нужен [Электронная версия][Ресурс:https://www.klerk.ru/user/2114236/667799/#sub-chapter-kleverens-resheniya-dlya-mobilnogo-kontrolya-mozhno-markirovat-s-pomoschyu-uchet-15-cherez-mobilnoe-ustroyst]

44.Что изменилось в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020 [Электронная версия][Ресурс: https://www.buhonline.ru/pub/comments/2020/11/16110_izmeneniya-v-uchete-os-po-fsbu-62020]

45.Штефан М. А., Замотаева О. А., Максимова Н. В. Бухгалтерская (финансовая) отчетность организации. – М.: Юрайт, 2023. – 347 c.;

46.Экономический анализ / Под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой. – М.: Юрайт, 2023. – 632 c.

47.1С:ТОИР КОРП [Электронная версия][Ресурс:https://1ctoir.ru/1c-toir-ecosystem/1c-toir-2-korp/];

48.Intas EAM[Электронная версия][Ресурс: https://k-integration.ru/product/intas-eam/].