ВКР ОСНОВНЫЕ ФОНДЫ БАЙКАЛ-СЕРВИС(2026)

Порядок бухгалтерского учета основных средств с января 2022 года регламентируется ФСБУ 6/2020 «Основные средства» . Основные изменения в сравнении с ПБУ 6/01произошли по: лимиту стоимости основных средств, датам начала и окончания начисления амортизации, способам начисления амортизации, переоценке основных средств, оценке инвестиционной недвижимости, таблица 1.3.

Таблица 1.3-Основные изменения в учете ОС в соответствии с ФСБУ 6/2020

| № п/п | Основные изменения | Описание изменений |

| 1 | Лимит стоимости основных средств | Теперь компания может установить этот лимит самостоятельно. При этом объекты со сроком полезного использования более года и стоимостью ниже лимита можно сразу списывать в расходы. |

| 2 | Дата начала и окончания начисления амортизации | Теперь начало и завершение амортизации совпадает с датой признания объекта в учёте и датой его списания. |

| 3 | Способы начисления амортизации | В новом стандарте их прописано три: линейный способ, способ уменьшаемого остатка, пропорционально количеству продукции. При этом формула для способа уменьшаемого остатка в новом стандарте отсутствует – организация должна определить её сама. |

| 4 | Переоценка основных средств | По новому стандарту, проводить переоценку теперь необязательно. Организация сама принимает решение по этому поводу, и если решит проводить переоценку, то определяет, как часто и для каких групп. |

| 5 | Оценка инвестиционной недвижимости | Оценивать её можно двумя способами: либо по изначальной, либо по рыночной стоимости. Во втором случае необходимости в амортизации объектов нет – но есть необходимость в регулярной переоценке (в каждую отчётную дату). |

Главной целью бухгалтерского учета основных средств является получение достаточной информации об основных средствах, необходимой для полного раскрытия в бухгалтерской отчетности . К центральным задачам бухучета основных средств относятся: формирование, оформление, а также определение фактических затрат, связанных с принятием, содержанием и списанием основных средств; точное определение результатов от выбытия (продажи, списания и т.п.) основных средств; обеспечение контроля за сохранностью основных средств; анализ грамотности их использования. Правильный учёт основных средств важен по причинам налогового учета, финансового анализа, принятия управленческих решений и защиты имущества , таблица 1.4.

Таблица 1.4-Причины правильного учета основных средств

| № п/п | Причины | Описание |

| 1 | Налоговый учет | Основные средства влияют на налоги, которые платит бизнес. Через амортизацию их стоимость постепенно включается в расходы, уменьшая налогооблагаемую прибыль. Неправильный учёт может привести к переплате налогов или штрафам от налоговой. |

| 2 | Финансовый анализ | Основные средства – это активы компании, которые влияют на её стоимость и финансовые показатели. Они отражаются в балансе и других финансовых отчётах, которые анализируют инвесторы, банки и партнёры. |

| 3 | Управленческие решения | Зная состав, стоимость и эффективность использования основных средств, руководство может принимать обоснованные решения о необходимости обновления оборудования, расширении производства, оптимизации использования имеющихся активов или продаже неиспользуемого имущества. |

| 4 | Защита имущества | Учёт помогает контролировать сохранность основных средств, предотвращать их утерю или хищение. |

Согласно ФСБУ 6/2020 к основным средствам относится актив, то есть имущество организации, для которого выполняются четыре условия: 1) объект имеет материально-вещественную форму; 2) объект предназначен для использования в ходе обычной деятельности: при производстве или продаже продукции; при выполнении работ (оказании услуг); для сдачи в аренду; для управленческих нужд; для охраны окружающей среды; 3) объект предназначен для использования в течение срока, превышающего 12 месяцев (либо обычного операционного цикла, если он превышает 12 месяцев); 4) объект способен в будущем принести экономическую выгоду.

Не являются основными средствами: а) капитальные вложения, их определение дано в ФСБУ 26/2020 с одноименным названием («Новый федеральный стандарт о капитальных вложениях: как применять ФСБУ 26/2020»); б) долгосрочные активы к продаже- это ОС, которое перестали использовать в связи с предстоящей продажей, а также предназначенные для реализации матценности, полученные при выбытии внеоборотных активов (п. 10.1 ПБУ 16/02 «Информация по прекращаемой деятельности») .

С понятием бухгалтерского учета основных средств тесно связано понятие инвентарного объекта. Инвентарный объект –это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет, либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое. Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте. Они могут иметь одинаковое или разное назначение. Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно. Каждому инвентарному объекту бухгалтер присваивает свой инвентарный номер и заводит отдельную карточку . Существует унифицированный бланк – форма ОС-6 (утверждена постановлением Госкомстата России от 21.01.03 № 7). Когда-то применение данной формы было обязательным. Но сейчас организации вправе разработать и утвердить собственную форму инвентарной карточки для учета ОС.

Основные средства принимаются к бухучету на дату завершения капитальных вложений, которые связаны с их созданием или приобретением (п. 18 ФСБУ 26/2020). Вот что это значит на практике: все затраты на создание или покупку ОС уже понесены, а их сумма – определена, объект полностью готов к эксплуатации. Если же объект начали использовать до полного завершения капвложений, основным средством признают только используемую часть вложений. А стоимость вложений между используемой и незавершенной частями распределяют обоснованно и рационально – тем способом, который закреплен в учетной политике . Как вариант: пропорционально физическому показателю, который характерен для ОС. Например, для здания это – площадь.

ОС отражают на счетах (приказ Минфина от 31.10.2000 № 94н): 01 «Основные средства»; 03 «Доходные вложения в материальные ценности». Чаще всего применяют счет 01: через него проводят поступление и списание, изменение первоначальной стоимости и другие операции с ОС. Счет 03 используют только в особых случаях – когда компания изначально не планирует использовать приобретенный актив для производства и других собственных нужд. К примеру, на счете 03 учитывают инвестиционную недвижимость .

Рассмотрим подробнее особенности бухгалтерского учета ОС.

1)Поступление ОС. Прежде чем принять объект к учету, надо проанализировать его характеристики и условия использования. Если актив соответствует критериям, его признают как ОС. Основные средства учитывают проводкой Дт 01 Кт 08 – для капитализации затрат на их приобретение и подготовку к использованию. Так формируется первоначальная стоимость ОС. Дата начала эксплуатации ОС – его дата принятия к учету. Эту дату можно зафиксировать приказом о вводе в эксплуатацию или актом, но это не обязательно. После формирования проводки программа сама заполнит акты ОС-1, ОС-1а или ОС-1б и инвентарную карточку: их можно распечатать в любой момент (п. 37 ФСБУ 6/2020). Инвентарный номер тоже присваивается автоматически .

2)Списание ОС. Основные средства списывают с учета, если: а) актив больше не приносит экономическую выгоду, к примеру, объект морально или физически устарел или же компания больше не ведет деятельность, для которой покупала это ОС; б) актив выбыл: причина выбытия может быть любой – продажа, безвозмездная передача, кража, уничтожение и прочее .

Полностью самортизированные объекты, которые еще используются, списывать не надо – ФСБУ 6/2020 этого не предусматривает. Такие ОС можно продолжать учитывать на счете 01, но надо перепроверить срок полезного использования. Если же объект больше не годится для использования, необходимо составить акт ОС-4 или собственный акт по ликвидации или утилизации. На основании этого акта списывается основное средство. А необходимость списания можно подтвердить дефектной ведомостью или распоряжением руководителя.

Стоит отметить, что если у компании есть основное средство, которое долго не используется и она собирается его продать, необходимо сделать перевод его в долгосрочные активы к продаже – на счет 41 «Товары». Можно использовать субсчет 41- «Долгосрочные активы к продаже» (ДАП) . Примеры проводок для списания ОС представлены в Приложении 1.

2)Продажа ОС. При продаже обязательно составляют документ о передаче ОС – накладную или акт. Как только в бухпрограмме проведут продажу объекта, система сформирует акт ОС-1 и внесет отметку о выбытии в инвентарную карточку. Доходы и расходы от продажи показывают на счете 91. Если ОС были проданы, то НДС не восстанавливается. Необходимо начислить налог со стоимости по договору и выставить счет-фактуру. Когда компания продает нежилую недвижимость, начисляется НДС на дату передачи объекта: дата регистрации перехода права собственности в этом случае не важна. А вот с продажи жилья НДС начислять не надо (ст. 149, 167 НК РФ). Стандартные проводки при продаже ОС представлены в Приложении 1.

3)Амортизация ОС. Амортизацию отражают на счете 02. Ее начисляют на последнее число каждого месяца. А начинают начислять или с месяца принятия объекта к учету, или со следующего месяца. В бухучете основной способ начисления амортизации – линейный, но есть еще методы уменьшаемого остатка и пропорционально количеству продукции. Амортизацию линейным способом рассчитывают следующим образом: вычитают из балансовой ликвидационную стоимость и делят на остаток СПИ в месяцах (п. 35 ФСБУ 6/2020). Бухгалтерские записи по амортизации зависят от того, для каких целей используют ОС , основные проводки представлены в Приложении 1.

4) Переоценка ОС. Порядок учета зависит от того, какую провели переоценку – инвестиционной недвижимости или остальных ОС .

4.1)ОС не относится к инвестиционной недвижимости. В данном случае есть два варианта бухучета (п. 17 ФСБУ 6/2020, Информационное сообщение Минфина от 03.11.2020 № ИС-учет-29):

Вариант 1. Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

Вариант 2. Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Для этого необходима одна корректировочная проводка. Стоит отметить, что справедливая стоимость ОС -это стоимость, которую бы получила организация при продаже объекта или заплатила за добровольную передачу обязательства на дату оценки объекта (п. 9 МСФО (IFRS) 13 «Оценка справедливой стоимости»).

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. 18, 20 ФСБУ 6/2020, п. 7, 16 ПБУ 9/99). Примеры проводок по бухучету дооценки ОС, которые не относится к инвестиционной недвижимости представлены в Приложении 1.

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. 19 ФСБУ 6/2020, п. 11 ПБУ 10/99). Примеры проводок по бухучету уценки ОС, которые не относится к инвестиционной недвижимости представлены в Приложении 1.

4.2)ОС относится к инвестиционной недвижимости. Если компания переоценивает инвестиционную недвижимость, эту группу ОС не амортизируют (п. 28 ФСБУ 6/2020, информационное сообщение Минфина № ИС-учет-29). При переоценке необходимо скорректировать стоимость инвестиционной недвижимости так, чтобы она равнялась справедливой стоимости (п. 21 ФСБУ 6/2020). Какую стоимость корректировать – первоначальную или уже переоцененную – значения не имеет. Результаты показывают в периоде проведения переоценки . Если актив дооценивают, результат учитывают в прочих доходах, если уценивают – в прочих расходах (п. 7, 16 ПБУ 9/99, п. 11 ПБУ 10/99). Примеры проводок по бухучету дооценки и уценки ОС, которые относятся к инвестиционной недвижимости представлены в Приложении 1.

5)Порча ОС. Если объект не подлежит восстановлению, его списывают с учета. Для этого используют счет 94 «Недостачи и потери от порчи ценностей». Примеры проводок для списания испорченного ОС представлены в приложении 1.

6) Ремонт ОС. Если объект испортился, но его можно починить, проводят текущий или капитальный ремонт. Расходы на ремонт силами подрядчика учитывают по актам выполненных работ, на ремонт своими силами – по требованиям-накладным, ведомостям, бухгалтерским справкам. Резерв на ремонт в бухучете не создается. Расходы по текущим исправлениям и ремонту из-за поломок и аварий учитывают в том периоде, в котором их фактически произвели (п. 16 ФСБУ 26/2020).

Текущий ремонт отличается от капитального только одним – затраты на него несущественны. Уровень существенности каждая организация определяет сама и закрепляет в учетной политике. К примеру, устанавливает в процентах к первоначальной стоимости ремонтируемого объекта. Примеры проводок по ремонту ОС представлены в Приложении 1. Расходы на плановый капремонт, который проводят реже, чем раз в год, амортизируют в течение СПИ, равного межремонтному периоду (п. 10 ФСБУ 6/2020).

7) Учет малоценных основных средств. Если у объекта невысокая стоимость, но срок полезного использования – больше 12 месяцев или операционного цикла свыше 12 месяцев, его тоже учитывают как ОС . Есть два способа учета, и оба позволяют списывать затраты на приобретение и создание малоценки в пределах лимита стоимости. Стоит отметить, что лимит стоимости ОС для единовременного списания законом не установлен. Необходимо утвердить его на локальном уровне в учетной политике организации.

7.1)Лимит стоимости для совокупности объектов ОС. Чтобы установить такой лимит, в учетной политике надо определить категории основных средств, информация о которых несущественна для компании с учетом ее отраслевых особенностей и структуры активов. Лимит можно ввести для конкретных видов, групп, сегментов ОС и т.д. – в отношении всей совокупности активов.

7.2)Лимит стоимости для отдельных объектов ОС. Особых ограничений здесь нет, но его величина не должна быть существенной для компании. Минфин рекомендует именно этот способ (Приложение к Письму от 18.01.2022 № 07-04-09/2185). Если первоначальная стоимость отдельного ОС ниже лимита компании, ее надо включить в расходы или в стоимость других активов единовременно (п. 5 ФСБУ 6/2020). Примеры проводок для единовременного списания затрат на несущественные активы представлены в Приложении 1.

Итак, выше были рассмотрены некоторые особенности бухгалтерского учета основных средств, цель и задачи учета. Стоит отметить, что в связи с развитием цифровой экономики в бухгалтерском учете, в том числе и в учете ОС, стали применять искусственный интеллект (ИИ), внедрять мобильный учет ОС и блокчейн –технологии и др. ИИ в работе бухгалтера позволяет: экономить время на рутинных операциях; снижать количество ошибок; улучшать аналитику и прогнозирование , таблица 1.5.

Таблица 1.5 – Искусственный интеллект в работе бухгалтера

| № п/п | Роль ИИ | Описание |

| 1 | Экономия времени на рутинных операциях | Автоматический ввод первичных документов происходит без участия человека. Система получает документ по электронной почте или через EDI, распознает его содержание и создает соответствующие записи в базе данных. |

| Сверка банковских выписок превращается из многочасового процесса в автоматическую операцию. ИИ сопоставляет поступления и списания с документами в системе, выявляет расхождения и формирует отчет для бухгалтера. | ||

| Контроль сроков платежей ведется постоянно. Система отслеживает договоры, счета и автоматически напоминает о приближающихся сроках оплаты или поступления средств. | ||

| 2 | Снижение количества ошибок | Человек устает, отвлекается, может забыть проверить расчет. Автоматизация учета с помощью ИИ работает как внимательный помощник, который никогда не устает. |

| ИИ проверяет арифметические расчеты в документах, сопоставляет суммы НДС с базой, контролирует соответствие остатков на счетах. Системы машинного обучения выявляют аномалии в операциях – например, необычно большую сумму расходов или подозрительные операции. | ||

| Предупреждения о нарушениях поступают в режиме реального времени. Бухгалтер видит потенциальную проблему еще до того, как она превратится в ошибку в отчетности. | ||

| 3 | Улучшение аналитики и прогнозирования | ИИ в бухгалтерском учете превращает историческую отчетность в инструмент управления будущим. Системы анализируют финансовые потоки, выявляют закономерности и строят прогнозы. |

| Прогнозирование налоговых обязательств помогает планировать денежные потоки и избегать кассовых разрывов. ИИ учитывает сезонность бизнеса, планируемые операции и изменения в законодательстве. | ||

| Выявление аномалий в учете происходит автоматически. Система «знает», как обычно выглядят операции компании, и сигнализирует о необычных транзакциях, которые требуют дополнительного внимания. |

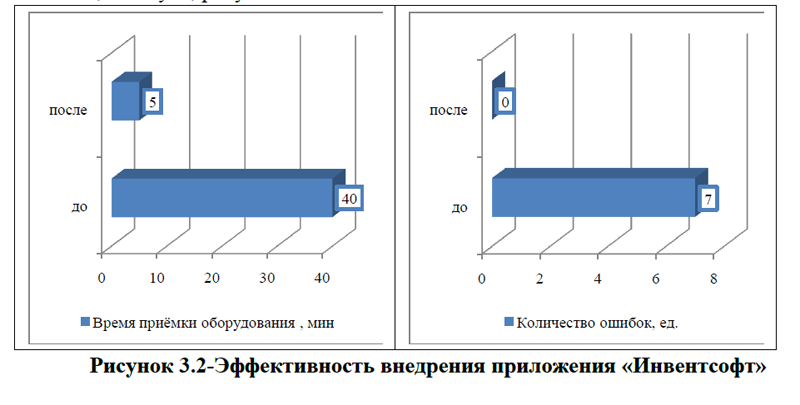

Важную роль в бухгалтерском учете основных средств играет также мобильный учет ОС – это система контроля и регистрации основных средств через мобильные устройства, такие как смартфоны и планшеты. Бухгалтер или материально ответственное лицо (МОЛ) получает возможность: оперативно фиксировать поступление и перемещение активов; сокращать ошибки ручного ввода данных; обеспечивать прозрачность и контроль за движением имущества.

Использование мобильных устройств в бухгалтерском учете ОС дает ряд ключевых преимуществ: 1)Оперативность: бухгалтер видит изменения в реальном времени и сразу получает актуальные данные о наличии основных средств; 2) Точность данных: ошибки ручного ввода уходят в прошлое – сканирование кодов минимизирует риск опечаток; 3) Прозрачность перемещений: любое перемещение фиксируется с привязкой к МОЛ и дате, что облегчает контроль и аудиты; 4) Удобство инвентаризации: бухгалтеру не нужно носить громоздкие списки или ручки – всё управление активами в одном смартфоне . Использование мобильного учета ОС позволяет вести учет активов не просто эффективно, а практически без бумажной работы.

Блокчейн-технологии также используются в бухгалтерском учёте как инструмент для повышения прозрачности, безопасности и эффективности операций. Блокчейн – это децентрализованный цифровой реестр, в котором данные о транзакциях хранятся на нескольких узлах в компьютерной или локальной сети . Каждая транзакция (блок) связана с предыдущим, образуя непрерывную последовательность блоков. Основные особенности работы блокчейна в бухгалтерском учёте: 1) прозрачность – как только транзакция записана в блок и добавлена в цепочку, она становится неизменяемой, информация не может быть изменена или подделана задним числом; каждый участник блокчейн-сети имеет доступ к одной и той же актуальной информации; 2) безопасность – каждый блок защищён с помощью сложных математических алгоритмов, что делает манипулирование данными сложным для неавторизованных сторон; 3) автоматизация процессов – смарт-контракты, основанные на блокчейне, могут автоматизировать различные процессы, включая выставление счетов, верификацию платежей и проверки соответствия.

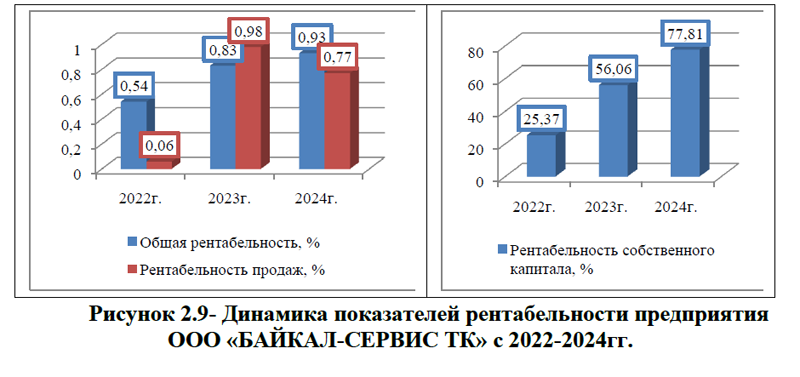

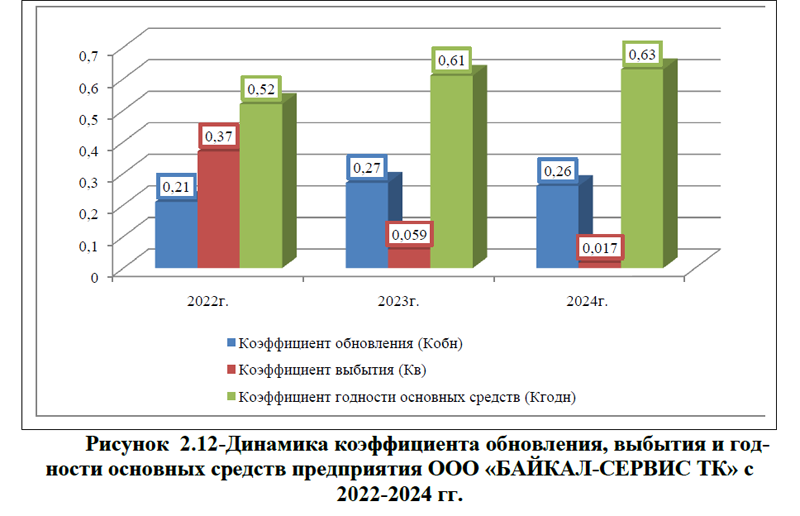

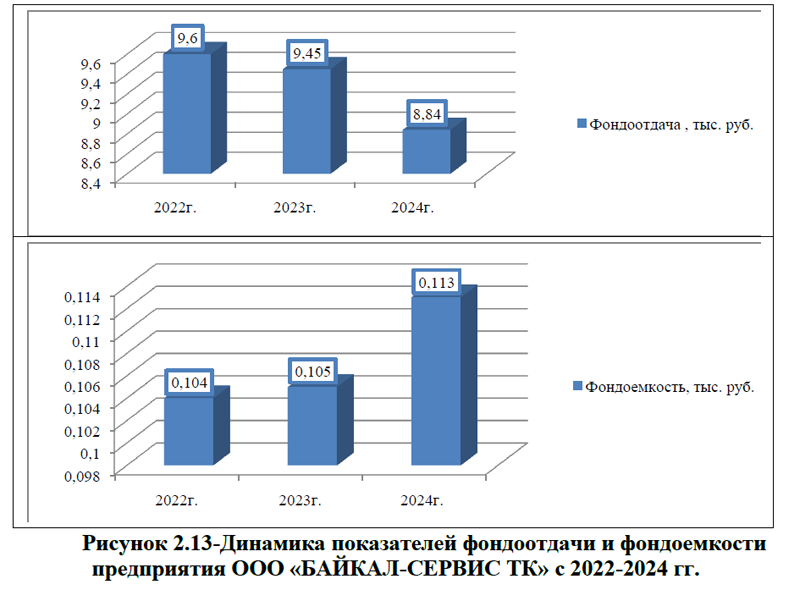

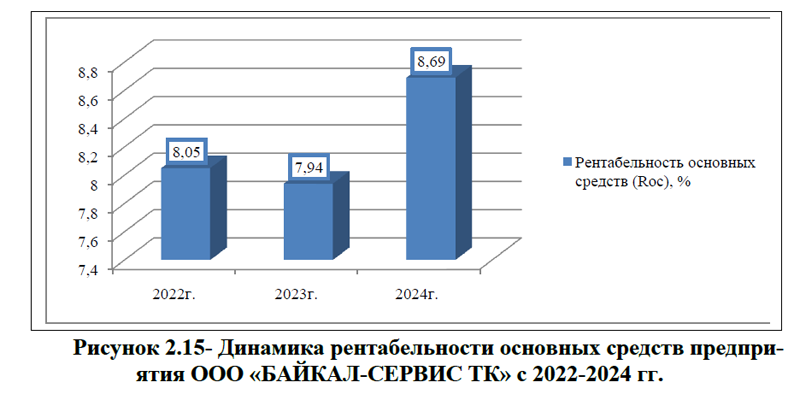

Итак, выше были описаны особенности бухгалтерского учета ОС, а также цифровые инструменты для автоматизации процессов. В деятельности любой коммерческой организации, для эффективного использования основных средств важно не только правильная организация учета, но и проведение анализа. Для того, чтобы подробнее описать сущность, этапы анализа основных фондов, перейдем к следующему параграфу выпускной квалификационной работы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 15.12.2025) «О бухгалтерском учете» // Собрание законодательства РФ. – 2011. – № 50. – Ст. 7344.

2.Федеральный закон от 08.02. 1998 г. N 14-ФЗ (ред. от 31.07. 2025 г.) «Об обществах с ограниченной ответственностью»// Собрание законодательства РФ. – 1998. – № 7. – Ст. 785.

3.Постановление Правительства РФ от 01.01. 2002 г. N 1(ред. от 18.11. 2022 г.) «О Классификации основных средств, включаемых в амортизационные группы» //Собрание законодательства РФ. – 2002. – № 1(ч.2). – Ст. 52.

4.Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства»// Утвержден приказом Минфина России от 17.09.2020 № 204н;

5.Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность//Утвержден приказом Министерства финансов Российской Федерации от 04.10.2023 N 157н (ред. от 07.11.2025 N 159н);

6.Федеральный стандарт бухгалтерского учета ФСБУ 25

2018 «Бухгалтерский учет аренды»// Утвержден приказом Министерства финансов Российской Федерации от 16.10.2018 N 208н ( ред. от 29.06.2022 N 101н);

7.Федеральный стандарт бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения» // Утвержден приказом Министерства финансов Российской Федерации от 17.09.2020 № 204н (ред. от 30.05.2022 N 87н);

8.План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций// Утверждён приказом Минфина РФ от 31.10.2000 №94н (ред. от 08.11.2010);

9.Анализируем основные средства и находим резервы повышения эффективности компании https://www.profiz.ru/se/6_2023/analiz_osn_sredstv/];

10.Алисенов А. С. Бухгалтерский финансовый учет. – М.: Юрайт, 2023. – 522 c.;

11.Бачурин А. А. Анализ производственно-хозяйственной деятельности автотранспортных организаций. – М.: Юрайт, 2024. – 297 c.;

12.Богатырева С. Н. Практические основы бухгалтерского учета и анализа. – М.: Юрайт, 2023. – 177 c.;

13.Богаченко В. М. Основы бухгалтерского учета: Учебник. – М.: Феникс, 2023. – 327 c.;

14.Бухгалтерский финансовый учет / под ред. И. М. Дмитриевой, В. Б. Малицкой, Ю. К. Харакоз. – М.: Юрайт, 2023. – 525 c.

15.Бухгалтерский учет основных средств (ОС) в 2025 году [Электронная версия][Ресурс: https://www.buhonline.ru/pub/comments/2012/10/6562_osnovnye-sredstva-v-buxuchete-ayig-6-2020];

16.Бухгалтерский учет основных средств [Электронная версия][Ресурс: https://www.profbuh.ru/articles/738/];

17.Бухгалтерская отчетность ООО «БАЙКАЛ-СЕРВИС ТК» [Электронная версия][Ресурс: https://b2b.house/company/OOO-BAJKAL-SERVIS-TK_ec3448ac-4865-466a-9fb1-44dd838b672b/financial-statements/];

18.Блокчейн технологии в бухгалтерском учете 2025 [Электронная версия][Ресурс: https://www.bitget.com/ru/wiki/1064748];

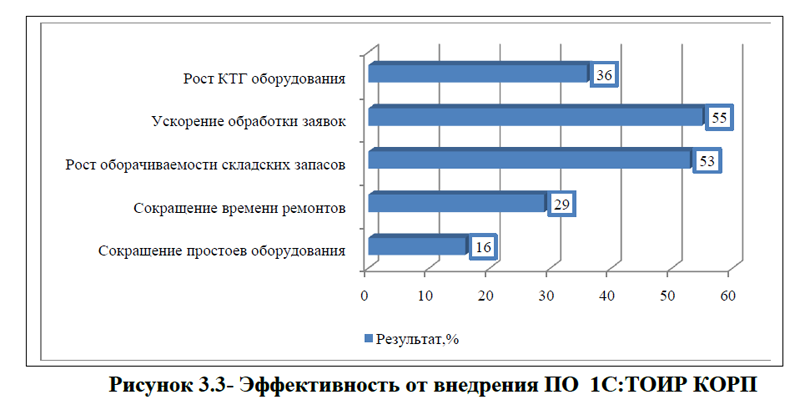

19.Внедрение ТОИР-системы[Электронная версия][Ресурс:

https://bryansk.1cbit.ru/];

20.Воронова Е. Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2023. – 429 c.;

21.Воронченко Т. В. Бухгалтерский финансовый учет. – М.: Юрайт, 2023. – 728 c.;

22.Голубева О. Л. 1С: Бухгалтерия. – М.: Юрайт, 2023. – 159 c;.

23.Дмитриева И. М. Бухгалтерский учет. – М.: Юрайт, 2023. – 305 c.;

24.Захаров И. В., Тарасова О. Н. Бухгалтерский учет и анализ. – М.: Юрайт, 2023. – 416 c.;

25.ИИ для бухгалтера: ТОП-4 нейросети для работы с бухгалтерией [Электронная версия][Ресурс:

https://pikabu.ru/story/ii_dlya_bukhgaltera_top4_neyroseti_dlya_rabotyi_s_bukhgalteriey_13535986];

26.Кулагина Н. А. Практический курс анализа хозяйственной деятельности предприятия. – М.: Юрайт, 2023. – 136 c.;

27.Методика проведения анализа основных средств [Электронная версия][Ресурс:https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/metodika_provedeniya_analiza_osnovnyh_sredstv_nyuansy/];

28.Основные фонды и другие нефинансовые активы[Электронная версия][Ресурс: https://www.rosstat.gov.ru/folder/14304#];

29.Основные средства предприятия: что это такое и для чего нужны[Электронная версия][Ресурс: https://developers.sber.ru/help/business-development/fixed-enterprise-assets];

30.Основные средства [Электронная версия][Ресурс: https://www.banki.ru/wikibank/osnovnye_sredstva/];

31. Официальный сайт компании ООО «БАЙКАЛ-СЕРВИС ТК» [Электронная версия][Ресурс: https://www.baikalsr.ru/services/];

32. ОКОФ-2026: коды основных фондов[Электронная версия][Ресурс: https://glavkniga.ru/situations/k502640]

33.Основные средства: что это такое, классификация, учет и экономическая значимость[Электронная версия][Ресурс:https://investfuture.ru/articles/osnovnye-sredstva-chto-eto-takoe-klassifikatsiya-uchet-i-ekonomicheskaya-znachimost]

34.Пащенко Т. В. Бухгалтерский финансовый учет и отчетность. – М.: Юрайт, 2023. – 216 c.

35.Проданова Н. А., Зацаринная Е. И. Бухгалтерский учет на предприятиях малого бизнеса. – М.: Юрайт, 2023. – 221 c.;

36. Программа для учёта и инвентаризации ОС [Электронная версия][Ресурс: https://inventsoft.ru/];

37. Руководство по автоматизированному учёту имущества: как перестать терять технику и начать жить[Электронная версия][ Ресурс: https://www.cleverence.ru/articles/bukhgalteriya/rukovodstvo-po-avtomatizirovannomu-uchyetu-imushchestva-kak-perestat-teryat-tekhniku-i-nachat-zhit/];

38.Сложные случаи признания основных средств [Электронная версия] [Ресурс: https://kontur.ru/articles/4804];

39.Сервис онлайн-анализа экономических показателей[Электронная версия][Ресурс: https://ekonomika-prosto.ru/];

40. Стоимость ПО «Учет и инвентаризация имущества» [Электронная версия][Ресурс: https://inventsoft.ru/pricing/];

41.Финансовая отчетность ООО «БАЙКАЛ-СЕРВИС ТК» [Электронная версия][Ресурс: https://finansanaliz.ru/5001038736.html];

42.Что такое EAM-системы и какие функции выполняют[Электронная версия][Ресурс: https://1solution.ru/events/articles/chto-takoe-eam-sistemy-i-kakie-funktsii-vypolnyayut/?utm_referrer=https%3A%2F%2Fyandex.ru%2F]

43.Что такое мобильный учет ОС и зачем он нужен [Электронная версия][Ресурс:https://www.klerk.ru/user/2114236/667799/#sub-chapter-kleverens-resheniya-dlya-mobilnogo-kontrolya-mozhno-markirovat-s-pomoschyu-uchet-15-cherez-mobilnoe-ustroyst]

44.Что изменилось в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020 [Электронная версия][Ресурс: https://www.buhonline.ru/pub/comments/2020/11/16110_izmeneniya-v-uchete-os-po-fsbu-62020]

45.Штефан М. А., Замотаева О. А., Максимова Н. В. Бухгалтерская (финансовая) отчетность организации. – М.: Юрайт, 2023. – 347 c.;

46.Экономический анализ / Под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой. – М.: Юрайт, 2023. – 632 c.

47.1С:ТОИР КОРП [Электронная версия][Ресурс:https://1ctoir.ru/1c-toir-ecosystem/1c-toir-2-korp/];

48.Intas EAM[Электронная версия][Ресурс: https://k-integration.ru/product/intas-eam/].