ВКР ОСНОВНЫЕ ФОНДЫ БАЙКАЛ-СЕРВИС(2026)

Основные средства (ОС) – это долгосрочные активы, которые компания использует для своей операционной деятельности. Они не предназначены для перепродажи и играют ключевую роль в производственном процессе предприятия. Важной характеристикой основных средств является их способность приносить экономическую выгоду в течение длительного времени – обычно более одного года . Основные средства – это имущество компании, которое образует его производственную базу. Оно может находиться в постоянной эксплуатации или в резервном фонде. Для более точного определения принадлежности имущества к этой категории используют шесть критериев: 1) Объект задействован в производстве или других бизнес-процессах: это может быть не только станок, но и автомобиль для поездок курьера; машина не используется при производстве напрямую, но помогает обеспечивать работу предприятия; 2) Срок эксплуатации больше 12 месяцев: к примеру, канцтовары не считаются ОС, если их использовать по назначению, они расходуются в течение нескольких дней или недель; 3) Средство куплено не для перепродажи: объект должен быть постоянной частью производственного фонда, например, если компания продаёт компьютерную технику, то последняя считается товаром на балансе и не относится к ОС; 4) Объект помогает предприятию получать прибыль: ксерокс в офисе закрывает потребности в копировании документов, поэтому считается основным средством – в отличие от картин на стене, напрямую не связанных с предпринимательской деятельностью; 5) Объект нуждается в амортизации: например, несущая конструкция производственных помещений изнашивается, станки ломаются, а машины требуют ремонта: по этому критерию землю нельзя зачислять в категорию ОС; 6)Стоимость актива и работ по его интеграции в производственный фонд не ниже определённого лимита, в налоговом учёте он установлен на уровне 100 000 рублей.

Имущество из оборотных фондов не принадлежит к ОС, поскольку в процессе эксплуатации оно меняет свою форму. Проверить принадлежность актива можно также по классификатору основных фондов (ОКОФ). ОКОФ является нормативным документом в области стандартизации. Разрабатывался этот документ на основе гармонизации с Системой национальных счетов (СНС 2008) ООН, Европейской комиссии, ОЭСР, МВФ и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008). Классификатор предназначается для обеспечения информационной поддержки в решении нижеприведенных задач: переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008; проведение работ по оценке объемов, состава и состояния основных фондов; реализация комплекса учетных функций по основным фондам; осуществление международных сопоставлений по составу основных фондов; расчет экономических показателей; расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов. По коду ОКОФ можно определить, к какой из амортизационных групп для целей налогообложения прибыли относится то или иное основное средство .

Код ОКОФ необходим при принятии к учёту основных средств: по нему определяют срок износа объекта и амортизационную группу. Также код используется в унифицированных формах первичных документов и отчётах по основным средствам, а также обязателен при заполнении статистической отчётности. Виды основных фондов в СНС 2008 и ОКОФ, представлены в таблице 1.1. До 2025 года использовались версии классификатора ОКОФ, которые постепенно устарели. С 2025 года применяется актуализированный перечень кодов ОКОФ, который содержит обновленные формулировки и более точное соответствие между кодом и амортизационной группой.

Таблица 1.1- Виды основных фондов в СНС 2008 и ОКОФ

| СНС 2008 | ОКОФ | ||

| Буквенно-цифровое обозначение | Наименование видов основных фондов | Код | Наименование видов основных фондов |

| AN111 | Жилые здания | 100 | Жилые здания и помещения |

| AN112 | Другие здания и сооружения | 200 | Здания (кроме жилых) и сооружения, расходы на улучшение земель |

| AN1121 | Нежилые здания | 210 | Здания (кроме жилых) |

| AN1122 | Другие сооружения | 220 | Сооружения |

| AN1123 | Улучшения земли | 230 | Расходы на улучшение земель |

| AN113 | Машины и оборудование | 300 | Машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN1131 | Транспортное оборудование | 310 | Транспортные средства |

| AN1132 | Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование | 320 | Информационное, компьютерное и телекоммуникационное (икт) оборудование |

| AN1133 | Другие машины и оборудование | 330 | Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN114 | Системы вооружения | 400 | Системы вооружений |

| AN115 | Культивируемые биологические ресурсы | 500 | Культивируемые биологические ресурсы |

| AN1151 | Ресурсы животных, приносящих продукцию на регулярной основе | 510 | Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию |

| AN1152 | Ресурсы деревьев, сельскохозяйственных культур и насаждений, приносящих продукцию на регулярной основе | 520 | Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию |

| AN116 | Издержки, связанные с передачей прав собственности на непроизведенные активы | 600 | Расходы на передачу прав собственности на непроизведенные активы |

| AN117 | Продукты интеллектуальной собственности | 700 | Объекты интеллектуальной собственности |

| AN1171 | Научные исследования и разработки | 710 | Научные исследования и разработки |

| AN1172 | Разведка и оценка запасов полезных ископаемых | 720 | Расходы на разведку недр и оценку запасов полезных ископаемых |

| AN1173 | Компьютерное программное обеспечение и базы данных | 730 | Программное обеспечение и базы данных |

| AN11731 | Компьютерное программное обеспечение | 731 | Программное обеспечение |

| AN11732 | Базы данных | 732 | Базы данных |

| AN1174 | Оригиналы развлекательных, литературных и художественных произведений | 740 | Оригиналы произведений развлекательного жанра, литературы или искусства |

| AN1179 | Другие продукты интеллектуальной собственности | 790 | Другие объекты интеллектуальной собственности |

В частности, в классификатор были добавлены уточненные позиции для современного оборудования, информационных систем и техники – сферы, где раньше часто возникали спорные моменты при классификации. Например, если раньше 3D-принтеры попадали в условную «прочую технику», то теперь для них предусмотрен отдельный код, который однозначно отражает их принадлежность ко второй амортизационной группе.

ОС классифицируют по нескольким критериям: а) в зависимости от их физической формы и назначения (здания, машины, транспортные средства, инструменты), таблица 1.2.; б) отрасль: производство, строительство, культура, спорт, массмедиа и другие; в) право собственности: арендованные, собственные; г)назначение актива: производственные, непроизводственные; д)характер использования: эксплуатация, подготовка к использованию, в резерве.

Таблица 1.2-Классификация основных средств в зависимости от их физической формы и назначения

| № п/п | Классификация | Описание |

| 1 | Здания и сооружения | Это могут быть офисные здания, производственные цеха, склады и другие строения, используемые в бизнес-деятельности. Например, заводы и фабрики, где производятся товары, относятся к этой категории. |

| 2 | Машины и оборудование | К этой категории относятся все механизмы и аппараты, используемые в производственном процессе. Например, станки на заводе или компьютеры в офисе. |

| 3 | Транспортные средства | Автомобили, грузовики, самолеты и другие транспортные средства, используемые для доставки товаров или перевозки сотрудников. |

| 4 | Инструменты и инвентарь | Различные инструменты, офисная мебель, вычислительная техника и другие средства, используемые для поддержания деятельности компании. |

Такая классификация актуальна для всех типов ОС независимо от организационно-правовой формы предприятия. Кроме представленной классификации ОС, существует также классификация методов оценки основных средств: на основании первоначальной, текущей или остаточной стоимости. Рассмотрим подробнее.

1)Первоначальная стоимость ОС- используется, когда актив ставится на учёт. В первоначальную стоимость входят цена имущества и затраты на его введение в эксплуатацию без учёта НДС. Например, кроме стоимости станка, учитывают расходы на доставку, сборку. Особенности метода: а)метод не учитывает производственное назначение или технические характеристики имущества; б)если фонд пополняется за счёт произведённого на предприятии актива, оценивают его себестоимость; если данных о себестоимости нет, оценку проводят с учётом рыночной цены; в) первоначальная стоимость – база для расчёта амортизационных отчислений.

2)Восстановительная стоимость- применяется для расчёта цены актива после начала эксплуатации. Восстановительная стоимость – это первоначальная стоимость основного средства, подвергшаяся переоценке. Особенности метода: а) переоценка проводится для определения реальной стоимости объектов; первоначальная стоимость приводится в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки; б) переоценка проводится путём индексации или прямого пересчёта стоимости по документально подтверждённым рыночным ценам; в) периодичность определения восстановительной стоимости может зависеть от группы объектов: для инвестиционной недвижимости переоценку проводят на каждую отчётную дату, а для прочих активов – с установленной регулярностью с учётом факторов изменения справедливой стоимости. Стоит отметить, что проводить переоценку ОС – это право, а не обязанность организации. Однако если объекты всё же однажды подверглись переоценке, делать это в последующем необходимо регулярно, чтобы учётная стоимость ОС существенно не отличалась от текущей (восстановительной) стоимости.

3)Остаточная стоимость- используется, чтобы определить стоимость актива с учётом вычетов на амортизацию. Остаточная стоимость – это разница между первоначальной стоимостью и уже начисленной амортизацией или износом. Особенности метода: а)остаточная стоимость изменяется со временем в процессе эксплуатации объекта, поскольку зависит от накопления амортизации; б) величина остаточной стоимости отличается в зависимости от выбранного метода расчёта амортизации; в) результаты расчёта указываются в бухгалтерском балансе за год. Стоит отметить, что остаточная стоимость – условная величина, посчитать её точно не представляется возможным, она имеет только теоретическое обоснование.

Основные средства также требуют оценки сроков их использования. Срок полезного использования основного средства – это период времени, в течение которого организация намерена эксплуатировать его в своей деятельности (п. 1 ст. 258 НК РФ). Прежде всего, этот срок влияет на норму амортизации, а значит и на величину амортизационных отчислений (п. 2 ст. 259.1, п. 5 ст. 259.2 НК РФ).

Указанный срок определяется налогоплательщиком самостоятельно на момент начала использования ОС в деятельности организации (ввода в эксплуатацию). Ввод в эксплуатацию фиксируется в соответствующем подтверждающем документе (например, в приказе руководителя организации, акте о приме-передаче ОС).

Чтобы установить срок полезного использования, организации необходимо определить амортизационную группу, к которой относится имеющееся у нее ОС. Для этого необходимо руководствоваться Классификацией основных средств, включаемых в амортизационные группы, утв. постановлением Правительства РФ от 01.01.2002 № 1 (с изм. от 18 ноября 2022 г.). Если соответствующее имущество поименовано в Классификации, налогоплательщику необходимо выбрать срок полезного использования в пределах, установленных для подходящей ему группы.

Если объект ОС не поименован в Классификации, срок полезного использования устанавливается организацией в соответствии с техническими условиями или рекомендациями изготовителя (п. 6 ст. 258 НК РФ). Это может быть паспорт завода-изготовителя (постановление ФАС Западно-Сибирского округа от 05.05.2012 № А27-10607/2011), а также сведения об объекте ОС, содержащиеся в договоре поставки, по которому он приобретался (постановление АС Поволжского округа от 31.10.2014 № Ф06-16551/2013).

Срок полезного использования основного средства после ввода его в эксплуатацию может быть увеличен. Сделать это можно в случае проведения реконструкции, модернизации или технического перевооружения ОС и в пределах сроков для той амортизационной группы, в которую включено такое имущество (абз. 2 п. 1 ст. 258 НК РФ).

Существуют также особенности определения срока полезного использования ОС, бывших в эксплуатации. Налогоплательщик может приобрести объекты ОС, бывшие в употреблении (в т. ч. в виде вклада в уставный капитал, а также в порядке правопреемства при реорганизации юридических лиц). В этих случаях срок их полезного использования может быть определен как установленный предыдущим собственником срок полезного использования, уменьшенный на количество лет (месяцев) эксплуатации им данного имущества (оба срока должны быть подтверждены документально при приемке-передаче объекта). Это правило действует только для случаев, когда амортизация по приобретаемым объектам начисляется линейным методом (п. 7 ст. 258 НК РФ).

Если срок фактического использования приобретенного объекта ОС у предыдущего собственника окажется равным сроку его полезного использования, установленного Классификацией, или превышающим этот срок, налогоплательщик должен самостоятельно определить срок полезного использования этого объекта с учетом требований техники безопасности и других факторов (абз. 2 п. 7 ст. 258 НК РФ). И этот срок не может быть менее 13 месяцев (п. 1 ст. 256 НК РФ).

Подержанные ОС необходимо включить в ту же амортизационную группу, в которую они были включены у предыдущего владельца (п. 12 ст. 258 НК РФ). Однако если продавец определил эту группу неправильно, покупатель может ее изменить.

Отметим, положения п. 7 ст. 258 НК РФ не распространяются на ОС, выявленные в результате инвентаризации (определять срок их полезного использования следует без уменьшения на срок предыдущей эксплуатации). Также эти нормы не действуют в отношении ОС, бывших в эксплуатации, если они куплены у гражданина, который не является индивидуальным предпринимателем .

Рассмотрим особенности определения срока полезного использования неотделимых улучшений в объекты аренды (безвозмездного пользования). Стоит отметить, что капитальные вложения в объекты ОС, произведенные арендатором (ссудополучателем) в форме неотделимых улучшений, относятся к амортизируемому имуществу (п. 1 ст. 256 НК РФ). Обязательным условием начисления амортизации на данное имущество является согласие арендодателя (ссудодателя) на произведение этих неотделимых улучшений (например, в виде дополнительного соглашения к договору аренды (безвозмездного пользования) или в виде письменного согласия). Если стоимость таких улучшений не возмещается арендодателем (ссудодателем), то их амортизирует арендатор (ссудополучатель). При этом срок полезного использования этого амортизируемого имущества определяется исходя из (п. 1 ст. 258 НК РФ): срока полезного использования в соответствии с Классификацией, если неотделимые улучшения представляют собой объект (объекты) ОС, включенный в Классификацию; срока полезного использования арендованного (полученного в безвозмездное пользование) имущества, если неотделимые улучшения в Классификацию не включены.

Иногда в классификации нет нужной группы ОС. В таком случае ответственное лицо может самостоятельно установить приблизительный срок эксплуатации. Самый простой метод – оценить состояние имущества во время осмотра с учётом технической документации .

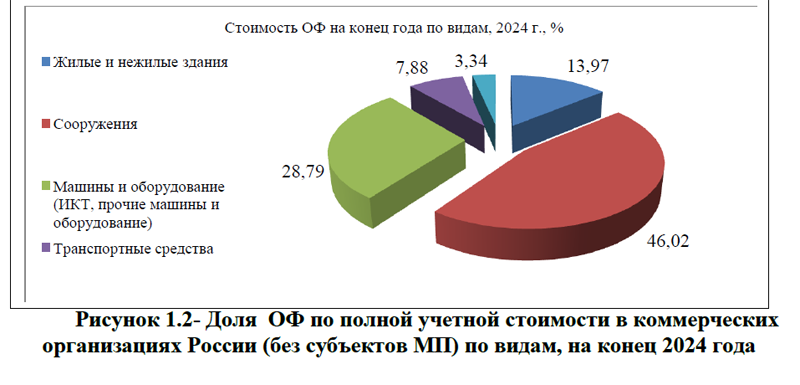

Итак, выше было дано понятие ОС, классификации и методов оценки основных средств. Отметим, что на протяжении ряда лет, по данным Росстата стоимость ОФ по полной учетной стоимости на конец года в коммерческих организациях (без субъектов малого предпринимательства (МП)) РФ постоянно растет, в 2024 году этот показатель составил 205 508 678 361,0 тыс. руб., это на 10,10% выше, чем годом ранее и на 88,36% превышает показатель начала анализируемого периода, рисунок 1.1.

Заметим, что стоимость ОС на 2022-2024гг. не учитывает информацию по Донецкой Народной Республике (ДНР), Луганской Народной Республике (ЛНР), Запорожской и Херсонской областям. По структуре наибольший удельный вес приходится на сооружения, в 2024 году доля этих видов основных средств составила 46,02%, рисунок 1.2.

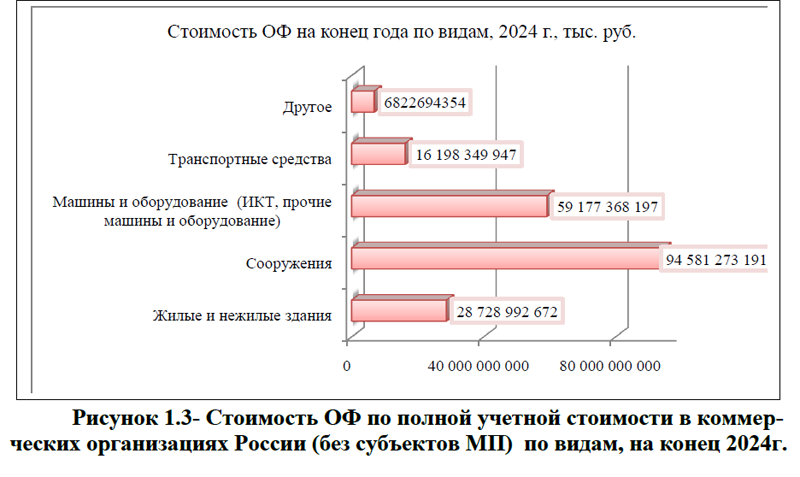

В стоимостном выражении стоимость сооружений на конец 2024 года сформировалась в сумме 94 581 273 191,0 тыс. руб., рисунок 1.3. Практически в два раза меньше приходится на машины и оборудование, еще меньшую долю занимают жилые и нежилые здания, их стоимость в 2024 году составила 28 728 992 672,0 тыс. руб. , рисунок 1.3.

Рост стоимости основных средств (ОС) может говорить о разных процессах в деятельности предприятий: увеличение производственного и технического потенциала, обновление основных фондов, переоценка основных фондов. В любом случае, предприятие не может нормально функционировать из-за отсутствия основных средств. При этом, важно не только увеличивать стоимость ОФ, но и эффективно использовать данные ресурсы. Не последнюю роль в этом играет организация бухгалтерского учета и анализа ОС.

Итак, основные средства – это долгосрочные активы, используемые компанией в операционной деятельности, такие как здания, оборудование и транспорт. Они имеют длительный срок службы и подлежат амортизации, что отражается в бухгалтерском учете. Изменения в составе основных средств влияют на финансовую отчетность компании, включая баланс и отчет о прибылях и убытках. На протяжении ряда лет стоимость ОС коммерческих организаций ежегодно увеличивается, при этом наибольшую долю в структуре занимают сооружения, в два раза меньше приходится на машины и оборудование, на транспортные средства и жилые и нежилые здания приходится 7,88% и 13,97% соответственно. Для эффективного использования основных средств важно не только увеличивать стоимость ОФ, но и осуществлять модернизацию состава основных средств (использование современного оборудования способствует уменьшению издержек и исключению простоев), повышать качество используемого исходного сырья (чем качественнее сырьё, тем больше выход товара, следовательно, увеличивается и фондоотдача), увеличивать коэффициент сменности и другое. Чтобы определить наиболее перспективные направления эффективного использования ОС, важно проводить анализ и осуществлять правильную организацию бухгалтерского учета. Для того, чтобы подробнее описать особенности организации бухгалтерского учета и анализа основных средств, перейдем к следующим параграфам выпускной квалификационной работы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 15.12.2025) «О бухгалтерском учете» // Собрание законодательства РФ. – 2011. – № 50. – Ст. 7344.

2.Федеральный закон от 08.02. 1998 г. N 14-ФЗ (ред. от 31.07. 2025 г.) «Об обществах с ограниченной ответственностью»// Собрание законодательства РФ. – 1998. – № 7. – Ст. 785.

3.Постановление Правительства РФ от 01.01. 2002 г. N 1(ред. от 18.11. 2022 г.) «О Классификации основных средств, включаемых в амортизационные группы» //Собрание законодательства РФ. – 2002. – № 1(ч.2). – Ст. 52.

4.Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства»// Утвержден приказом Минфина России от 17.09.2020 № 204н;

5.Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность//Утвержден приказом Министерства финансов Российской Федерации от 04.10.2023 N 157н (ред. от 07.11.2025 N 159н);

6.Федеральный стандарт бухгалтерского учета ФСБУ 25

2018 «Бухгалтерский учет аренды»// Утвержден приказом Министерства финансов Российской Федерации от 16.10.2018 N 208н ( ред. от 29.06.2022 N 101н);

7.Федеральный стандарт бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения» // Утвержден приказом Министерства финансов Российской Федерации от 17.09.2020 № 204н (ред. от 30.05.2022 N 87н);

8.План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций// Утверждён приказом Минфина РФ от 31.10.2000 №94н (ред. от 08.11.2010);

9.Анализируем основные средства и находим резервы повышения эффективности компании https://www.profiz.ru/se/6_2023/analiz_osn_sredstv/];

10.Алисенов А. С. Бухгалтерский финансовый учет. – М.: Юрайт, 2023. – 522 c.;

11.Бачурин А. А. Анализ производственно-хозяйственной деятельности автотранспортных организаций. – М.: Юрайт, 2024. – 297 c.;

12.Богатырева С. Н. Практические основы бухгалтерского учета и анализа. – М.: Юрайт, 2023. – 177 c.;

13.Богаченко В. М. Основы бухгалтерского учета: Учебник. – М.: Феникс, 2023. – 327 c.;

14.Бухгалтерский финансовый учет / под ред. И. М. Дмитриевой, В. Б. Малицкой, Ю. К. Харакоз. – М.: Юрайт, 2023. – 525 c.

15.Бухгалтерский учет основных средств (ОС) в 2025 году [Электронная версия][Ресурс: https://www.buhonline.ru/pub/comments/2012/10/6562_osnovnye-sredstva-v-buxuchete-ayig-6-2020];

16.Бухгалтерский учет основных средств [Электронная версия][Ресурс: https://www.profbuh.ru/articles/738/];

17.Бухгалтерская отчетность ООО «БАЙКАЛ-СЕРВИС ТК» [Электронная версия][Ресурс: https://b2b.house/company/OOO-BAJKAL-SERVIS-TK_ec3448ac-4865-466a-9fb1-44dd838b672b/financial-statements/];

18.Блокчейн технологии в бухгалтерском учете 2025 [Электронная версия][Ресурс: https://www.bitget.com/ru/wiki/1064748];

19.Внедрение ТОИР-системы[Электронная версия][Ресурс:

https://bryansk.1cbit.ru/];

20.Воронова Е. Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2023. – 429 c.;

21.Воронченко Т. В. Бухгалтерский финансовый учет. – М.: Юрайт, 2023. – 728 c.;

22.Голубева О. Л. 1С: Бухгалтерия. – М.: Юрайт, 2023. – 159 c;.

23.Дмитриева И. М. Бухгалтерский учет. – М.: Юрайт, 2023. – 305 c.;

24.Захаров И. В., Тарасова О. Н. Бухгалтерский учет и анализ. – М.: Юрайт, 2023. – 416 c.;

25.ИИ для бухгалтера: ТОП-4 нейросети для работы с бухгалтерией [Электронная версия][Ресурс:

https://pikabu.ru/story/ii_dlya_bukhgaltera_top4_neyroseti_dlya_rabotyi_s_bukhgalteriey_13535986];

26.Кулагина Н. А. Практический курс анализа хозяйственной деятельности предприятия. – М.: Юрайт, 2023. – 136 c.;

27.Методика проведения анализа основных средств [Электронная версия][Ресурс:https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/metodika_provedeniya_analiza_osnovnyh_sredstv_nyuansy/];

28.Основные фонды и другие нефинансовые активы[Электронная версия][Ресурс: https://www.rosstat.gov.ru/folder/14304#];

29.Основные средства предприятия: что это такое и для чего нужны[Электронная версия][Ресурс: https://developers.sber.ru/help/business-development/fixed-enterprise-assets];

30.Основные средства [Электронная версия][Ресурс: https://www.banki.ru/wikibank/osnovnye_sredstva/];

31. Официальный сайт компании ООО «БАЙКАЛ-СЕРВИС ТК» [Электронная версия][Ресурс: https://www.baikalsr.ru/services/];

32. ОКОФ-2026: коды основных фондов[Электронная версия][Ресурс: https://glavkniga.ru/situations/k502640]

33.Основные средства: что это такое, классификация, учет и экономическая значимость[Электронная версия][Ресурс:https://investfuture.ru/articles/osnovnye-sredstva-chto-eto-takoe-klassifikatsiya-uchet-i-ekonomicheskaya-znachimost]

34.Пащенко Т. В. Бухгалтерский финансовый учет и отчетность. – М.: Юрайт, 2023. – 216 c.

35.Проданова Н. А., Зацаринная Е. И. Бухгалтерский учет на предприятиях малого бизнеса. – М.: Юрайт, 2023. – 221 c.;

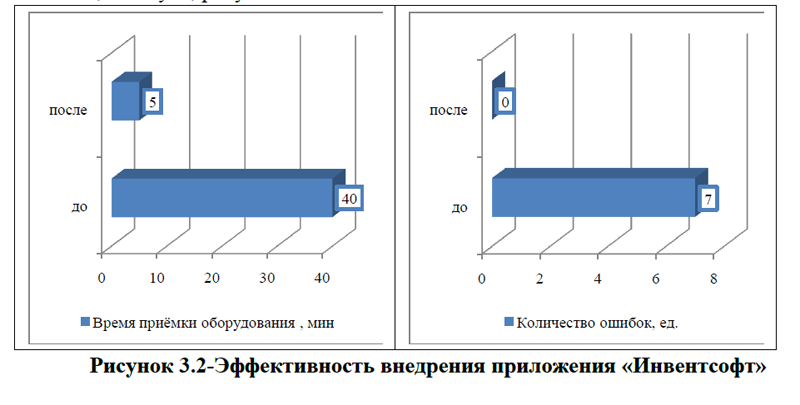

36. Программа для учёта и инвентаризации ОС [Электронная версия][Ресурс: https://inventsoft.ru/];

37. Руководство по автоматизированному учёту имущества: как перестать терять технику и начать жить[Электронная версия][ Ресурс: https://www.cleverence.ru/articles/bukhgalteriya/rukovodstvo-po-avtomatizirovannomu-uchyetu-imushchestva-kak-perestat-teryat-tekhniku-i-nachat-zhit/];

38.Сложные случаи признания основных средств [Электронная версия] [Ресурс: https://kontur.ru/articles/4804];

39.Сервис онлайн-анализа экономических показателей[Электронная версия][Ресурс: https://ekonomika-prosto.ru/];

40. Стоимость ПО «Учет и инвентаризация имущества» [Электронная версия][Ресурс: https://inventsoft.ru/pricing/];

41.Финансовая отчетность ООО «БАЙКАЛ-СЕРВИС ТК» [Электронная версия][Ресурс: https://finansanaliz.ru/5001038736.html];

42.Что такое EAM-системы и какие функции выполняют[Электронная версия][Ресурс: https://1solution.ru/events/articles/chto-takoe-eam-sistemy-i-kakie-funktsii-vypolnyayut/?utm_referrer=https%3A%2F%2Fyandex.ru%2F]

43.Что такое мобильный учет ОС и зачем он нужен [Электронная версия][Ресурс:https://www.klerk.ru/user/2114236/667799/#sub-chapter-kleverens-resheniya-dlya-mobilnogo-kontrolya-mozhno-markirovat-s-pomoschyu-uchet-15-cherez-mobilnoe-ustroyst]

44.Что изменилось в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020 [Электронная версия][Ресурс: https://www.buhonline.ru/pub/comments/2020/11/16110_izmeneniya-v-uchete-os-po-fsbu-62020]

45.Штефан М. А., Замотаева О. А., Максимова Н. В. Бухгалтерская (финансовая) отчетность организации. – М.: Юрайт, 2023. – 347 c.;

46.Экономический анализ / Под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой. – М.: Юрайт, 2023. – 632 c.

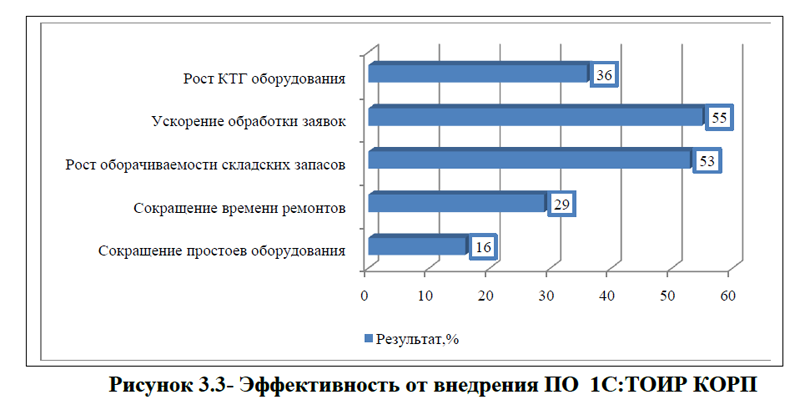

47.1С:ТОИР КОРП [Электронная версия][Ресурс:https://1ctoir.ru/1c-toir-ecosystem/1c-toir-2-korp/];

48.Intas EAM[Электронная версия][Ресурс: https://k-integration.ru/product/intas-eam/].