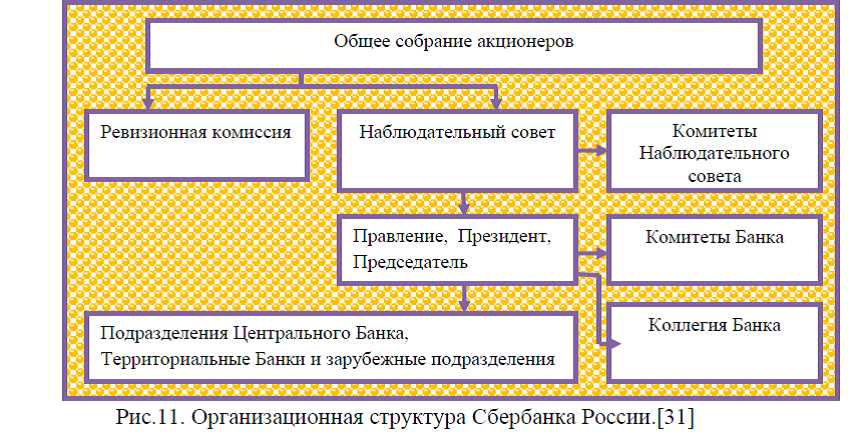

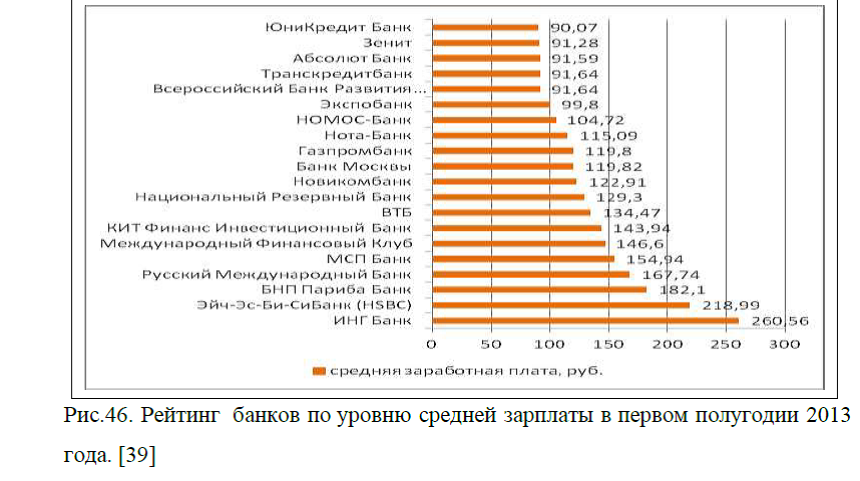

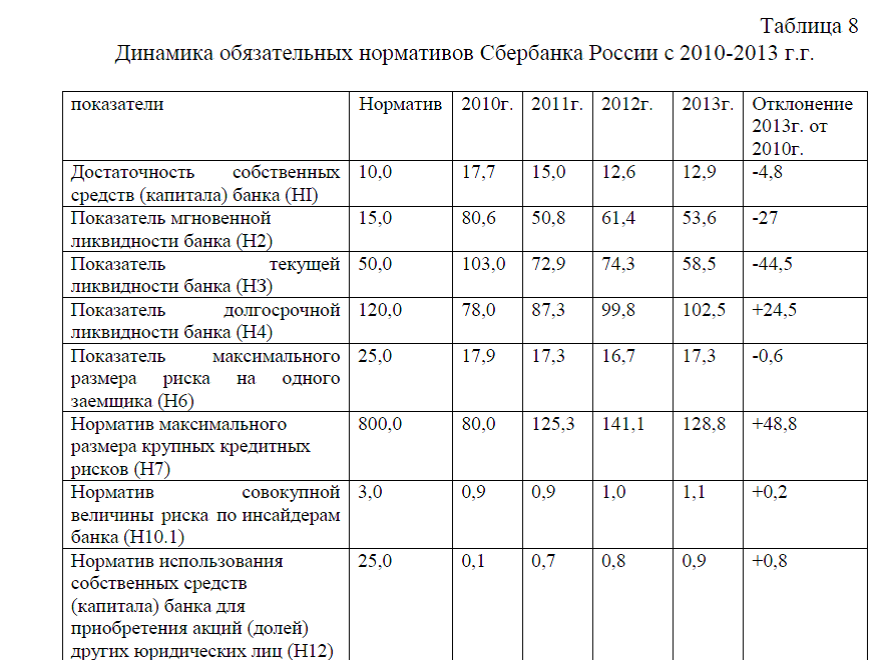

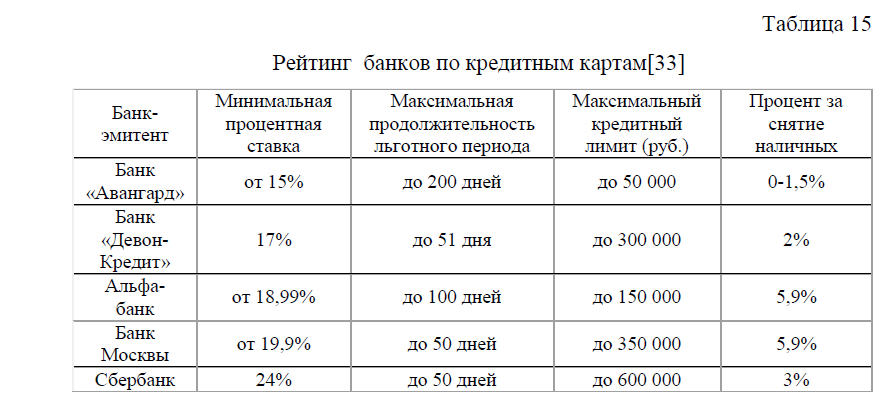

Анализируя деятельность банка, нельзя обойти такие показатели как обязательные нормативы. Проведем анализ динамики обязательных нормативов Сбербанка России с 2010-2013 г.г. по имеющимся данным представленным в таблице № 1.

банка, нельзя обойти такие показатели как обязательные нормативы. Проведем анализ динамики обязательных нормативов Сбербанка России с 2010-2013 г.г. по имеющимся данным представленным в таблице № 1.

Важнейшим показателем нормативов банка является норматив достаточности капитала, который показывает надежность банка. Нормативное значение этого показателя составляет 10,0. По данным на 2013 г. в Сбербанке этот показатель выше нормативного значения и составляет 12,9. Однако по сравнению с показателем 2010 г. этот норматив снизился на 4,8. Наблюдается также снижение показателей мгновенной и текущей ликвидности на 27 и 44,5 соответственно, однако показатели находятся выше нормативного значения и на конец анализируемого периода составили 53,6(показатель мгновенной ликвидности) и 58,5 (показатель текущей ликвидности).

Норматив показателя долгосрочной ликвидности банка составляет 120,0, однако по состоянию на 2013 г. норматив долгосрочной ликвидности Сбербанка ниже и составил 102,5. Максимальный размер риска составил 17,3, а это на 0,6 ниже показателя 2010 г. Норматив максимального размера крупных кредитных рисков увеличился на 48,8 и составил 128,8. Произошло увеличение норматива совокупной величины риска по инсайдерам банка и норматива использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц на 0,2 и 0,8 соответственно и по состоянию на 2013 г. эти показатели составили 1,1 и 0,9. Следует отметить, что они находятся ниже нормативных значений. Таким образом, проведенный анализ нормативов банка показал, что не все показатели находятся в пределах нормативных значений, однако показатель надежности банка превышает норматив и составляет 12,9.

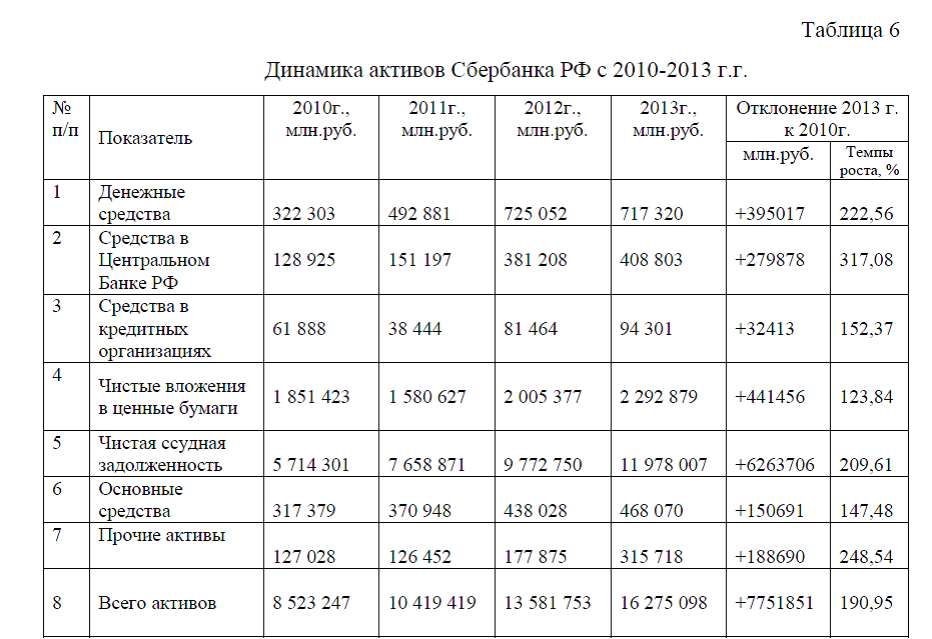

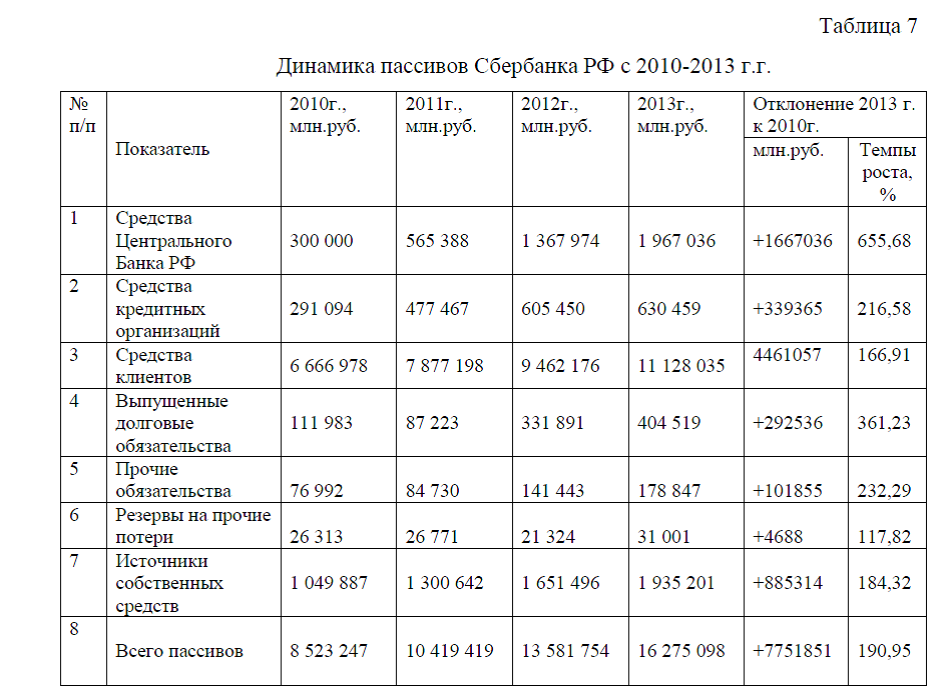

Рассмотрим показатели прибыли и убытков Сбербанка РФ по состоянию на 2010-2013 г.г. по имеющейся бухгалтерской отчетности представленной в прил.5. Данные отчета о прибылях и убытках показывают, что чистые процентные доходы Банка по состоянию на 2013 г. составили 812 678,0 млн. руб., а это на 16,9% выше показателя предыдущего года и на 61,62% выше начала анализируемого периода, таблица № 2.

Чистый доход от операций с иностранной валютой и чистый комиссионный доход возросли на 462,4% и 52,95% соответственно по сравнению с показателем начала анализируемого периода. По отношению к предыдущему году прирост по этим показателям составил 58,5% и 18,3% соответственно.

Прочие операционные доходы составили 22002,0 млн. руб., а это на 28,4% выше по сравнению с показателем 2012 г. и на 47,95% выше показателя начала анализируемого периода. Операционные расходы возросли на 17,4% по сравнению с показателем 2012 г. и составили -466383,0 млн. руб., а это превышает показатель 2010 г. на 147663,0 млн. руб.

Прибыль до налогообложения возросла на 5,9% по сравнению с 2012 г. и составила 502789,0 млн. руб., что превышает показатель 2010 г. на 260586,0 млн. руб. Начисленные и уплаченные налоги составили 125140,0 млн. руб. Чистая прибыль возросла на 9,1% по сравнению с показателем предыдущего года и составила 377649,0 млн. руб. В целом за анализируемый период чистая прибыль увеличилась более, чем в два раза. На показатели финансовой устойчивости и доходности банка существенное влияние оказывают также своевременное погашение кредиторской задолженности физическими и юридическими лицами. Таким образом, о сумме кредитного портфеля можно судить какой остаток задолженности на определенную дату по всем выданным кредитам (в него входит задолженность физических и юридических лиц). Рассмотрим динамику кредитного портфеля Сбербанка России с 2010-2013 г.г., рисунок № 1.

Данные рисунка № 1 показывают, что в течении анализируемого периода стоимость кредитного портфеля возросла на 46,27% и составила на конец анализируемого периода 8547,0 млрд. руб. По сравнению с показателем 2012г. кредитный портфель вырос на 15,16%, по отношению к показателю 2011г. стоимость кредитного портфеля возросла на 707,9 млрд. руб. Таким образом, стоимость кредитного портфеля банка ежегодно увеличивается.

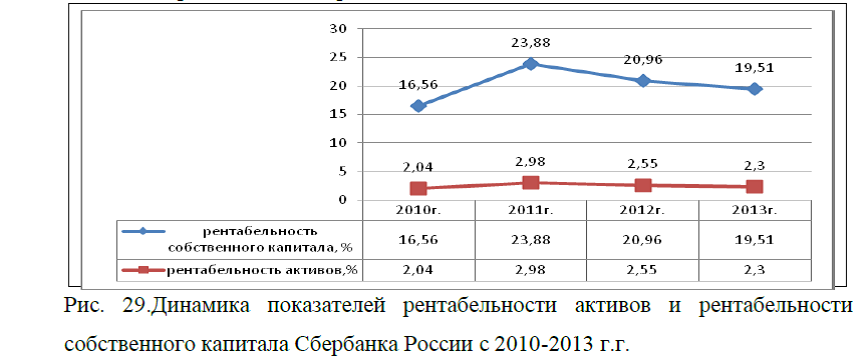

Однако, в целом деятельность Сбербанка России можно назвать успешной, наблюдается увеличение общей суммы капитала, суммы вкладов физических и юридических лиц, суммы собственных средств, чистой прибыли. Но показатели рентабельности собственного капитала и рентабельность активов банка снизились в 2013 г. по сравнению с показателем 2012 г. и составили 19,51% и 2,3% соответственно. Но по отношению к 2010 г. рентабельность собственного капитала увеличилась на 2,95%, рентабельность активов возросла на 0,26%, рисунок № 2.

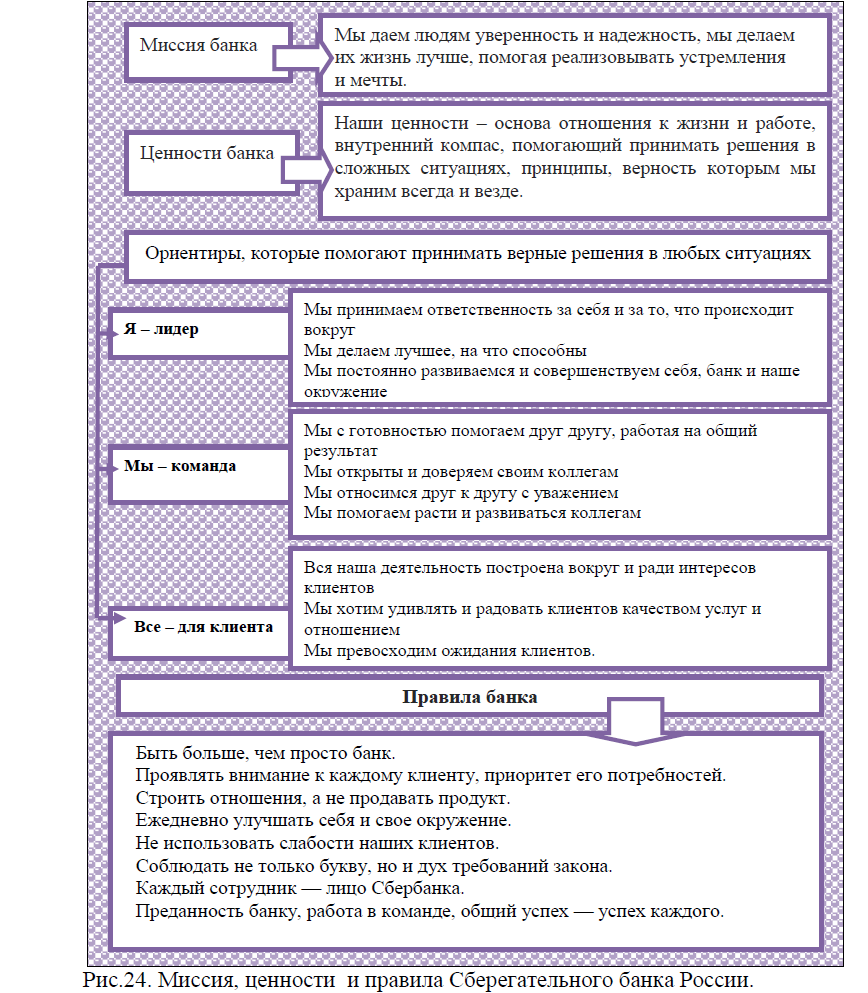

Сбербанк успешно ведет свою деятельность благодаря разработке стратегии развития банка на ближайшую перспективу.

Выше был рассмотрен анализ динамики обязательных нормативов, прибыли, убытков и рентабельности Сбербанка России к дипломному проекту .

Если Вам необходима помощь в написании диплома, на сайте также представлена вся необходимая информация для дипломных проектов: примеры докладов, примеры рецензий, графический материал, слайды, примеры рецензий к дипломам, примеры введений и заключений, примеры анализа рынка и других видов анализа, примеры целей, задач, объекта и предмета исследования, актуальность и актуальные темы дипломных работ, темы дипломов и план к дипломным работам, готовые бизнес-планы, все это представлено в разделах Мои работы, Статьи и на главной странице сайта. Если Вы являетесь студентом вуза и не можете самостоятельно написать дипломную работу по каким –либо причинам, а также еще не определились где заказать дипломную работу срочно без предоплаты, то можете это сделать здесь и сейчас. Заказать дипломную работу (дипломный проект) Вы можете по любой экономической и гуманитарной специальности. Для заказа диплома, необходимо выслать тему и план к дипломному проекту на электронную почту или позвонить по номерам телефонов, указанных на главной странице сайта. Буду рада оказать помощь в написании диплома, всем кто заинтересован в срочном и качественном написании дипломной работы!