В данной статье  представлены примеры курсовых работ по экономическим и гуманитарным дисциплинам.В частности, по экономике предприятия, мировой экономике, товароведению продовольственных и непродовольственных товаров, туризму и туристической деятельности, бизнес-планированию, маркетингу и маркетинговым исследованиям, юриспруденции, экономическому анализу, валютным системам, финансам, менеджменту и другие.

представлены примеры курсовых работ по экономическим и гуманитарным дисциплинам.В частности, по экономике предприятия, мировой экономике, товароведению продовольственных и непродовольственных товаров, туризму и туристической деятельности, бизнес-планированию, маркетингу и маркетинговым исследованиям, юриспруденции, экономическому анализу, валютным системам, финансам, менеджменту и другие.

Примеры курсовых работ по годам:

Примеры курсовых работ 2026 год

Примеры курсовых работ 2025 год

Примеры курсовых работ 2024 год

Примеры курсовых работ 2023 год

Примеры курсовых работ 2022 год

Примеры курсовых работ по дисциплинам:

Примеры курсовых работ по товароведению продовольственных и непродовольственных товаров

Примеры курсовых работ по экономике предприятия

Примеры курсовых работ по мировой экономике

Примеры курсовых работ по туризму и туристической деятельности

Примеры курсовых работ по экономическому анализу

Примеры курсовых работ по юриспруденции

Примеры курсовых работ по валютным системам

Примеры курсовых работ по финансам и макроэкономике

Примеры курсовых работ по бизнес-планированию

Примеры курсовых работ по менеджменту организации

Примеры курсовых работ по маркетингу и маркетинговым исследованиям

Примеры курсовых работ по МСФО (международным стандартам финансовой отчетности)

Примеры курсовых работ по управлению персоналом

Примеры курсовых работ по коммерческой деятельности

Примеры курсовых работ по электронной коммерции

Примеры курсовых работ по венчурному предпринимательству и офшорному бизнесу

Примеры курсовых работ по антикризисному управлению

Примеры курсовых работ по бухгалтерскому учету и аудиту

Примеры курсовых работ по таможенной деятельности

Примеры курсовых работ по делопроизводству и документационному обеспечению управления

Примеры курсовых работ по налогам и налогообложению

Примеры курсовых работ по социальной работе

Примеры курсовых работ по гостиничному и ресторанному менеджменту

Примеры курсовых работ по банковской деятельности

Примеры курсовых работ по организационному и коммуникационному менеджменту

Примеры курсовых работ по социально-экономической статистике

Примеры курсовых работ по управленческим решениям

Примеры курсовых работ по теории государства и права

Примеры курсовых работ по уголовному праву России

Примеры курсовых работ по стратегическому менеджменту

Примеры курсовых работ по рекламной деятельности

Примеры курсовых работ по бюджетным системам

Примеры курсовых работ по планированию и прогнозированию

Примеры курсовых работ по оценке стоимости предприятия (бизнеса)

Примеры курсовых работ по управлению качеством

Примеры курсовых работ по инновациям и инновационному менеджменту

Примеры курсовых работ по финансовому менеджменту

Примеры курсовых работ по охране труда и безопасности жизнедеятельности

Примеры курсовых работ по информационным технологиям в менеджменте

Примеры курсовых работ по государственному и муниципальному управлению

Примеры курсовых работ по муниципальной и региональной экономике

Примеры курсовых работ по психологии

Примеры курсовых работ по парикмахерскому искусству

Примеры курсовых работ по цифровой экономике

Примеры курсовых работ по экологии

Курсовые работы на примере нефтегазовых компаний

Курсовые работы на примере медицинских организаций

Курсовые работы на примере государственных социальных организаций

Курсовые работы на примере ресторанов и предприятий общественного питания

Курсовые работы на примере гостиниц

Курсовые работы на примере производственных предприятий

Курсовые работы на примере строительных организаций

Курсовые работы на примере предприятий сервиса

Курсовые работы на примере туристических компаний

Курсовые работы на примере торговых предприятий

Курсовые работы на примере автотранспортных предприятий

Курсовые работы на примере энергосбытовых и водоснабженческих компаний

Курсовые работы на примере крупных корпораций

Курсовые работы на примере пивоваренных заводов

Курсовые работы на примере хлебозаводов

Курсовые работы на примере лесной и деревообрабатывающей отрасли

Ниже представлены примеры курсовых работ 2019-2021гг.

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ПРЕДПРИЯТИЯХ НЕФТЯНОЙ И ГАЗОВОЙ ПРОМЫШЛЕННОСТИ

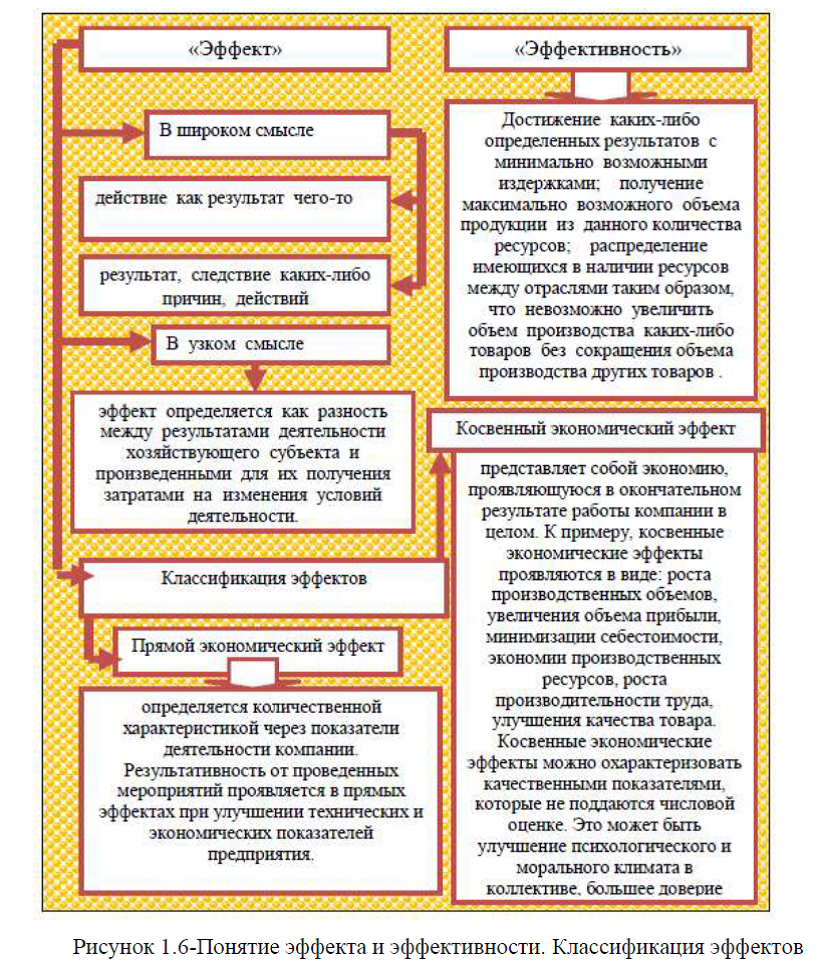

1.1.Экономическая сущность расходов на предприятии

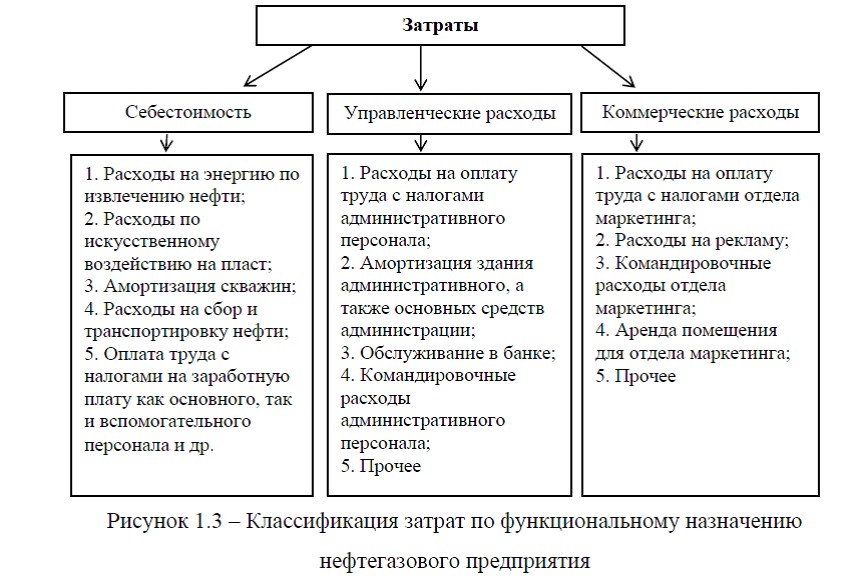

1.2.Осбенности классификации затрат нефтяных и газовых предприятий

ГЛАВА 2. УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ НА НЕФТЯНОМ ПРЕДПРИЯТИИ ПАО АНК «БАШНЕФТЬ»

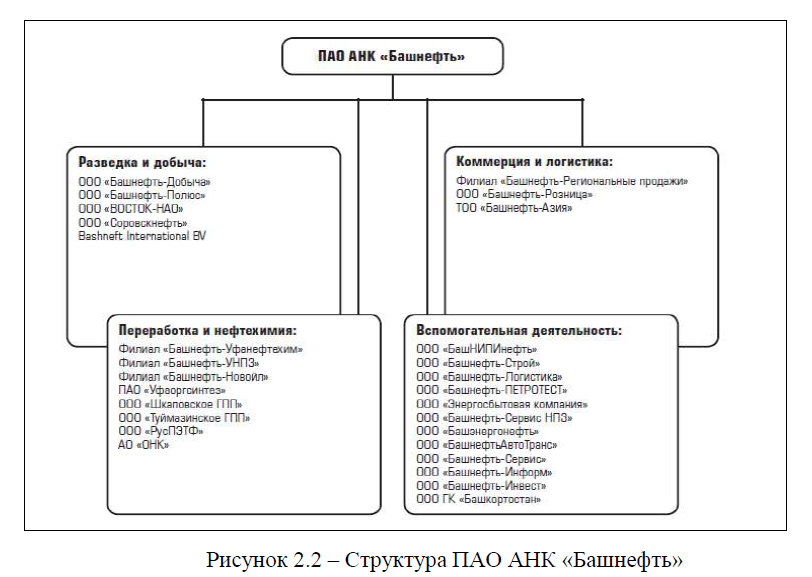

2.1.Общая характеристика деятельности и структура предприятия ПАО АНК «Башнефть»

2.2. Организация финансовой работы и система управления себестоимостью на нефтяном предприятии ПАО АНК «Башнефть»

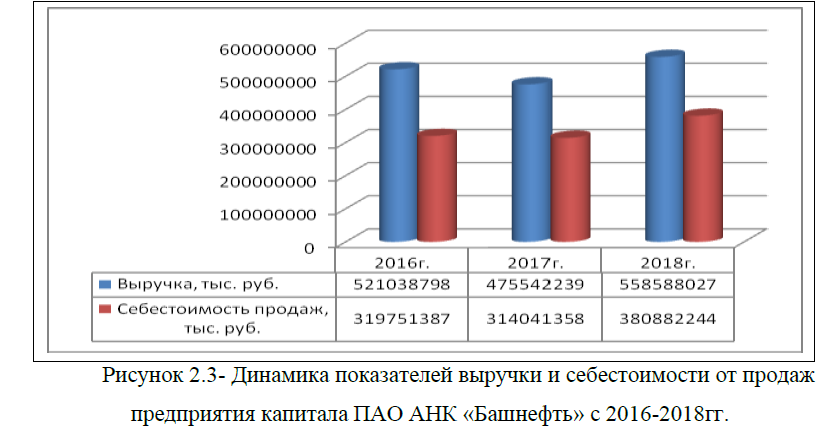

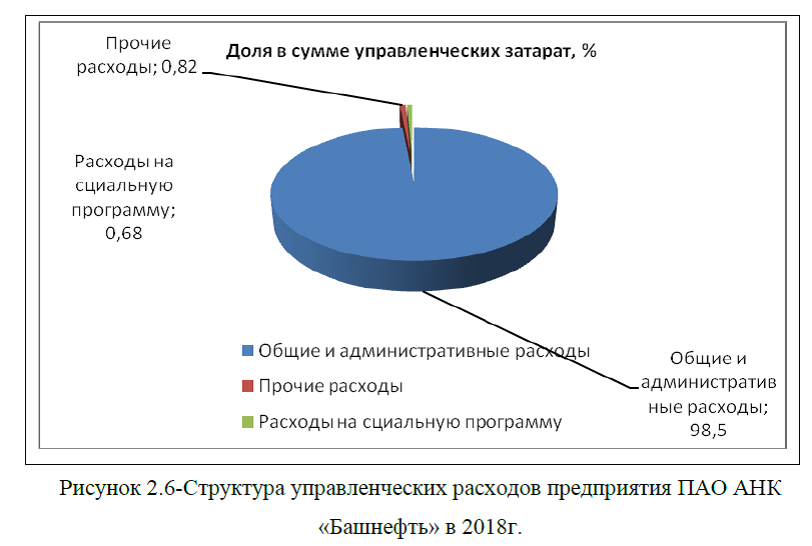

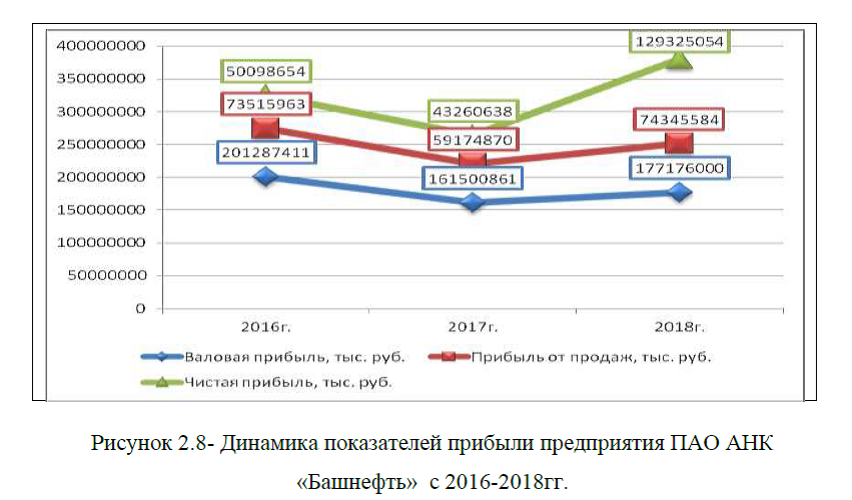

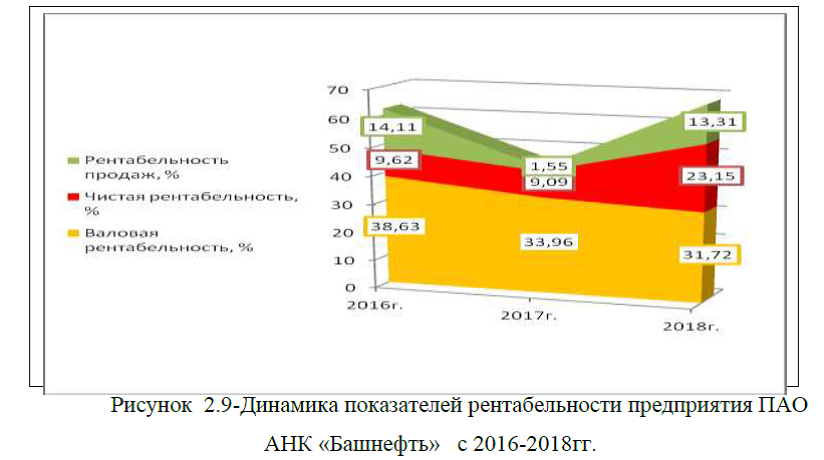

2.3. Анализ динамики и структуры показателей себестоимости нефтяного предприятия ПАО АНК «Башнефть»

2.4. Мероприятия по совершенствованию системы управления себестоимостью нефтяного предприятия ПАО АНК «Башнефть»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Введение

Глава 1. Теоретические аспекты управления денежными средствами и платежеспособностью на предприятиях нефтяной и газовой промышленности

1.1.Сущность системы управления денежными средствами и платежеспособностью на предприятии

1.2.Особенности управления денежными средствами и платежеспособностью нефтегазовых компаний

Глава 2. Оценка системы управления денежными средствами и платежеспособностью на предприятии ООО «Газпром трансгаз Томск»

2.1. Общая характеристика предприятия и орган управления денежным оборотом и платежеспособностью в ООО «Газпром трансгаз Томск»

2.2. Анализ показателей движения денежных средств и показателей платежеспособности ООО «Газпром трансгаз Томск»

Заключение

Список использованных источников

Приложения

Управление денежными средствами Прил. А

Управление денежными средствами Прил. Б

Управление денежными средствами Прил. В

Управление денежными средствами Прил. Г

Управление денежными средствами Прил. Д

Введение

Глава 1. Теоретические аспекты маркетингового исследования запасов нефти и газа

1.1.Экономическая классификация запасов нефти и газа на мировом рынке

1.2.Цели и задачи маркетингового исследования рынка

Глава 2. Современное состояние мирового рынка неразведанных запасов нефти и газа

2.1. Анализ достоверных запасов, добычи, спроса на нефть на мировом рынке

2.2. Оценка достоверных запасов, добычи, спроса на газ на мировом рынке

2.3. Показатели развития рынка неразведанных запасов нефти и газа

Глава 3.Проблемы и пути их решения на мировом рынке неразведанных запасов нефти и газа

3.1. Основные проблемы на мировом рынке неразведанных запасов нефти и газа

3.2. Пути решения проблем на рынке неразведанных запасов нефти и газа

Заключение

Список использованных источников

Приложения

КУРСОВАЯ НЕРАЗВЕДАННЫЕ ПРИЛ.Д.

ВВЕДЕНИЕ

1 Теоретические аспекты интернет бизнеса

1.1 Понятие интернет бизнеса , его преимущества и недостатки

1.2 Характеристика идей для бизнеса в сети интернет

2 Современное состояние и перспективы развития интернет бизнеса в России

2.1 Анализ развития интернет бизнеса в России с 2010-2020гг.

2.2 Оценка развития российского бизнеса в сети интернет в условиях масочного режима и его перспективы

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ПРИЛОЖЕНИЕ А. Основные инструменты электронной коммерции

ПРИЛОЖЕНИЕ Б. Категории электронной коммерции

ПРИЛОЖЕНИЕ В. Рынок интернет торговли в России. Итоги 2020 года. Аналитические данные. Ассоциация компаний интернет торговли (АКИТ).

КУРСОВАЯ ИНТЕРНЕТ БИЗНЕС ПРИЛ.В

ДОКЛАД ИНТЕРНЕТ БИЗНЕС В РОССИИ