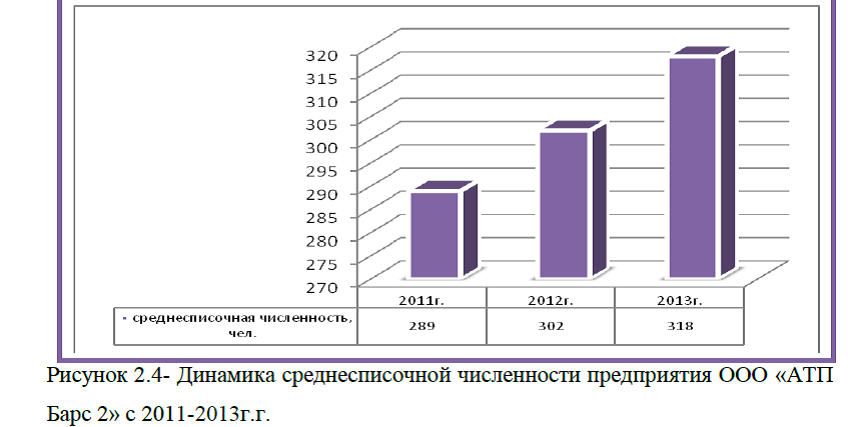

Диплом: Управление финансовой устойчивостью предприятия, скачать бесплатноdiplom-finansovaya-ustoychivost-skachat.zip

Проведем анализ показателей ликвидности на основании данных бухгалтерского баланса предприятия ООО «АТП Барс 2» с 2011-2013 г.г. , прил.Г. Для этого сгруппируем показатели активов и пассивов, данные оформим в виде табл.2.15.

показателей ликвидности на основании данных бухгалтерского баланса предприятия ООО «АТП Барс 2» с 2011-2013 г.г. , прил.Г. Для этого сгруппируем показатели активов и пассивов, данные оформим в виде табл.2.15.

На основании сгруппированных данных рассчитаем показатели платежеспособности(по формулам представленным в табл.1.2). Проведенные расчеты оформим в виде табл.2.16. По данным табл.2.16. видно, что коэффициент критической оценки ниже нормативного значения и составляет 0,51, а это ниже на 0,11 по сравнению с показателем 2011 г.

рассчитаем показатели платежеспособности(по формулам представленным в табл.1.2). Проведенные расчеты оформим в виде табл.2.16. По данным табл.2.16. видно, что коэффициент критической оценки ниже нормативного значения и составляет 0,51, а это ниже на 0,11 по сравнению с показателем 2011 г. Другие показатели ликвидности находятся в норме.

Другие показатели ликвидности находятся в норме.

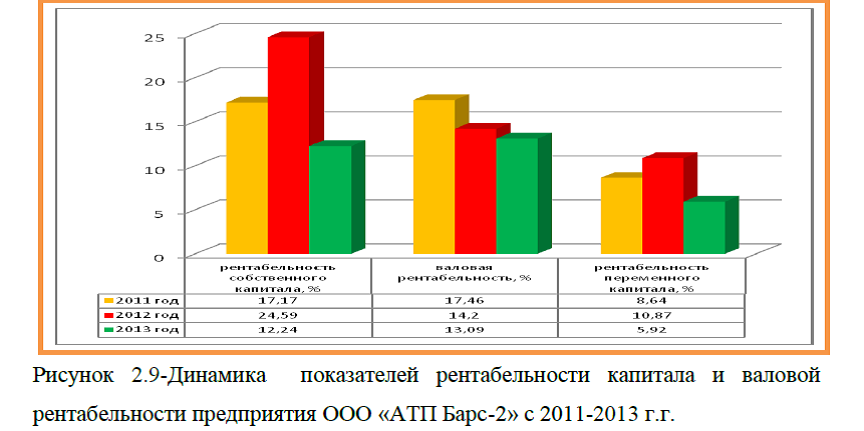

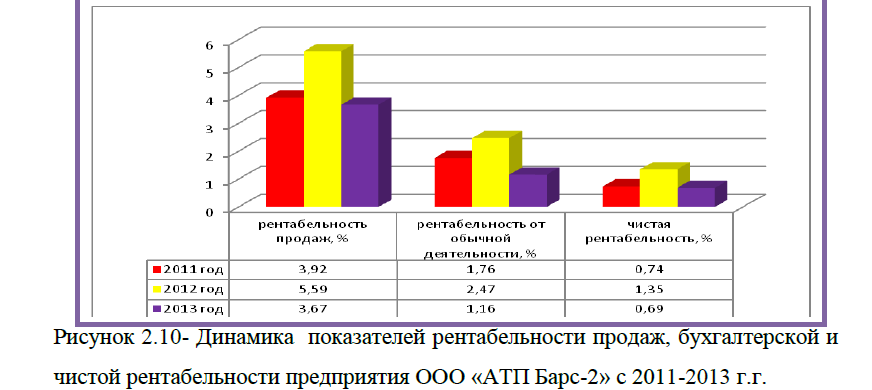

Наблюдается увеличение коэффициентов абсолютной и текущей ликвидности, рост коэффициента обеспеченности собственными средствами, снизился коэффициент маневренности функционирующего капитала, это следует оценить положительно. Таким образом, в целом показатели ликвидности находятся в пределах нормативных значений.

Если Вам

необходима помощь в написании диплома, на сайте также представлена вся необходимая информация для дипломных проектов: примеры докладов, слайды, примеры рецензий к дипломам, примеры введений и заключений, примеры анализа рынка и других видов анализа, примеры целей, задач, объекта и предмета исследования, актуальность и актуальные темы дипломных работ, темы дипломов и план к

дипломным работам, готовые бизнес-планы, примеры графического материала, примеры дипломных работ, все это представлено в разделах Мои работы, Статьи. Если Вы являетесь студентом вуза и не можете самостоятельно написать дипломную работу по каким –либо причинам, а также еще не определились где заказать диплом срочно без предоплаты, то можете это сделать здесь и сейчас. Заказать дипломный проект (дипломную работу) Вы можете по любой экономической и гуманитарной специальности, в частности по следующим предметам: анализ финансово-хозяйственной деятельности, маркетинг и маркетинговые исследования, антикризисное управление, управление персоналом, управление рисками, планирование и прогнозирование, экономика предприятия, мировая экономика и внешнеэкономические отношения, инвестиции и инвестиционное проектирование, стратегический менеджмент, финансовый менеджмент, инновационный менеджмент, налоги и налогообложение, государственное и муниципальное управление, туризм и туристическая деятельность, реклама и рекламная деятельность, товароведение и экспертиза качества продовольственных товаров,

товароведение и экспертиза качества непродовольственных товаров, бизнес-планы, социальная работа, коммерческая деятельность, теория организации, экономическая теория, управление качеством, менеджмент, банки и банковская деятельность и другие.

Для заказа диплома, необходимо выслать тему и план к дипломному проекту на электронную почту или позвонить по номерам телефонов, указанных на главной странице сайта. Заказать дипломную работу Вы можете как целостно, так и по отдельным главам диплома (теоретическая, аналитическая, проектная).Я работаю без посредников и без предоплаты, с заказчиками со всех городов России, в частности, моими потенциальными потребителями чаще всего являются студенты из следующих городов: Москва, Санкт-Петербург, Екатеринбург, Новосибирск, Тула, Казань, Омск, Томск, Самара, Волгоград, Хабаровск, Краснодар, Владимир, Мурманск, Челябинск, Воронеж, Пермь, Белгород, Калининград, Уфа, Ростов-на-Дону, Владивосток и другие. Кроме дипломной работы Вы также можете заказать финансовый анализ, анализ рынков, разработку бизнес плана и проведение маркетинговых исследований, курсовую работу и отчет по преддипломной практике. Буду рада оказать помощь в написании диплома и других видов студенческих работ!