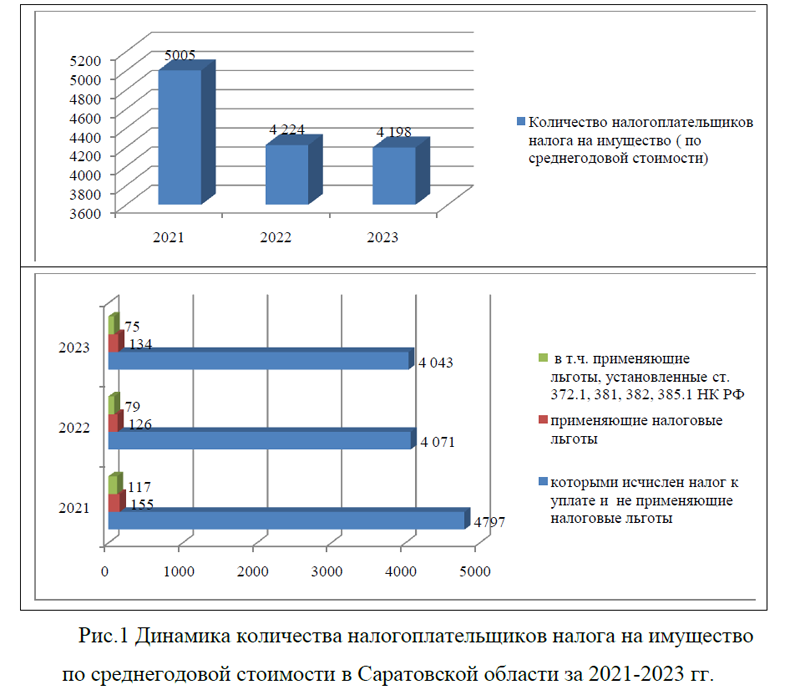

Проведем анализ поступления налога на имущество организации в бюджет Саратовской области за 2021-2023 гг. по имеющимся статистическим данным, представленным в Приложении 3. За анализируемый период количество налогоплательщиков налога на имущество по среднегодовой стоимости, ежегодно снижается и в 2023г. их число составило 4198 человек, это на 16,12% ниже уровня 2021 г., рис.1.

При этом, наибольший удельный вес приходится на налогоплательщиков, которым исчислен налог, их доля составила 96,3%, в количестве 4043 организации, рис.1.

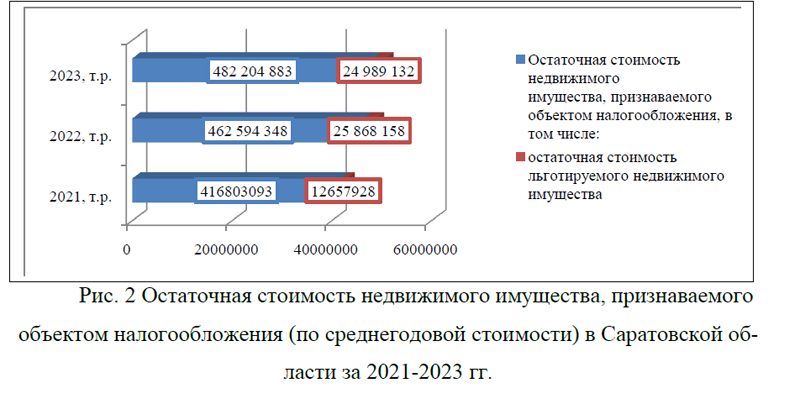

Остаточная стоимость недвижимого имущества, признаваемого объектом налогообложения (по среднегодовой стоимости) в 2023 г. составила 482204883,0 тыс. руб., это на 15,69% выше показателя 2021г. рис. 2.

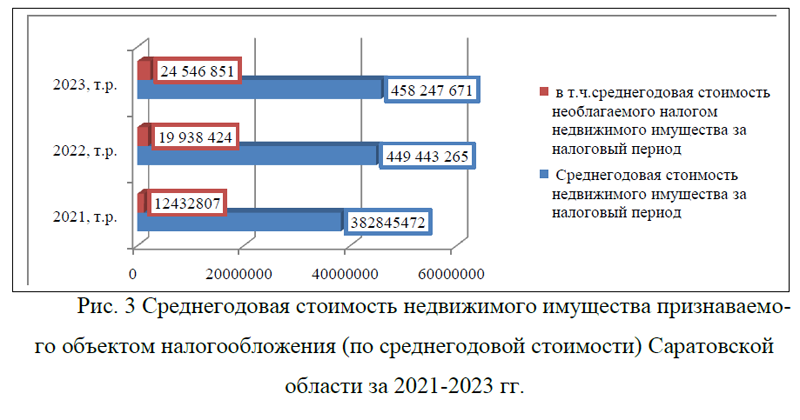

Среднегодовая стоимость недвижимого имущества признаваемого объ-ектом налогообложения (по среднегодовой стоимости) Саратовской области за 2021-2023 гг. увеличилась на 19,69% и составила 458 247 671,0 тыс. руб., рис.3.

При этом, среднегодовая стоимость необлагаемого налогом недвижимого имущества увеличилась в два раза и сформировалась на уровне 24546 851,0 тыс. руб., налоговая база по налогу на имущество выросла на 7,44% за три года и в 2023 г. составила 432288583, 0 тыс. руб., рис.4.

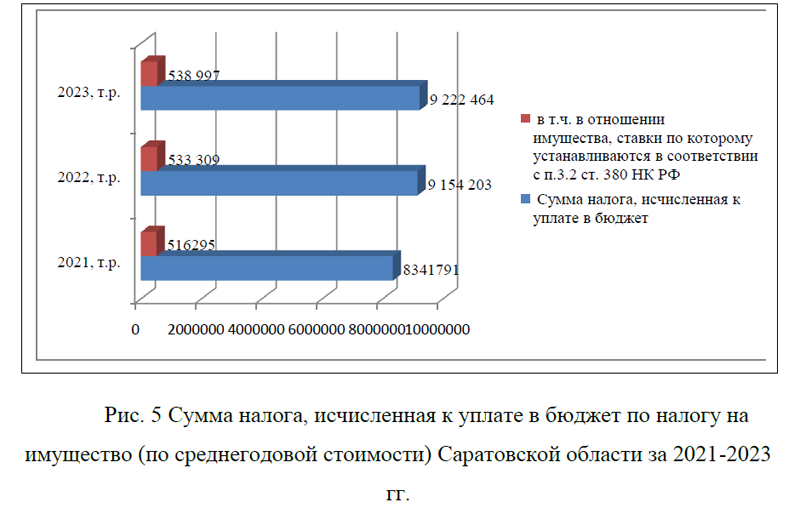

Сумма налога, исчисленная уплате в бюджет ежегодно увеличивается и в 2023г. составила 9222464,0 тыс. руб., это на 0,74% больше, чем годом ранее и на 10,55% превышает показатель начала анализируемого периода, рис.5.

Растет и сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам налоговых льгот, в отношении имущества, на-логовая база по которому исчисляется как среднегодовая стоимость. За ана-лизируемый период этот показатель увеличился на 32,85% и составил 625005, 0 тыс. руб., рис. 6.

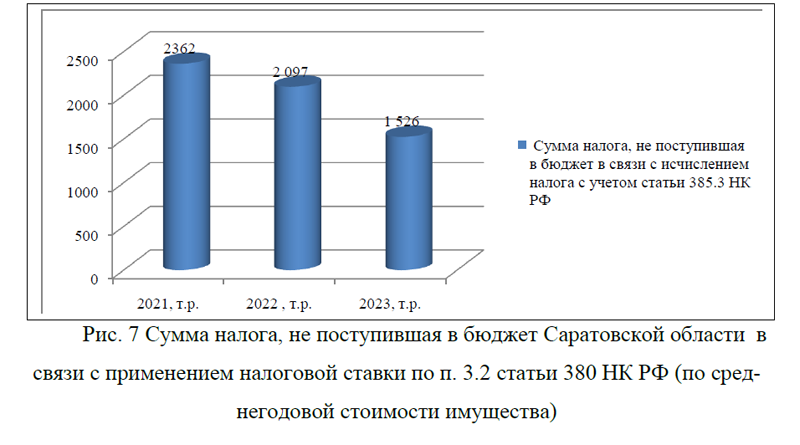

Сумма налога, не поступившая в бюджет в связи с применением налоговой ставки по п. 3.2 статьи 380 НК РФ ежегодно снижается и в 2023 г. составила 1526,0 тыс. руб., это на 27,23% меньше уровня предыдущего года и на 35,39% ниже уровня начала анализируемого периода, рис. 7.

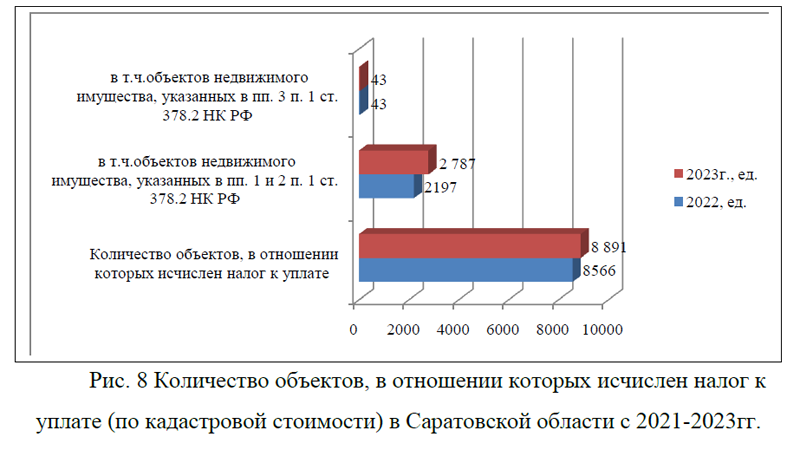

По количеству объектов, в отношении которых исчислен налог к уплате по кадастровой стоимости отсутствуют данные за 2021г., поэтому рассмотрим динамику показателей за два года, рис. 8.

По данным рисунка 8 видно, что общее количество объектов, в отношении которых исчислен налог к уплате сформировалось на уровне 8891ед., это на 3,79% больше предыдущего года. В том числе, объекты недвижимого имущества, указанных в пп.1 и 2 п.1 ст.378.2НК РФ увеличилось на 26,85%, а количество объектов недвижимого имущества, указанных в пп.3 п.1. ст. 378.2 НК РФ осталось без изменений.

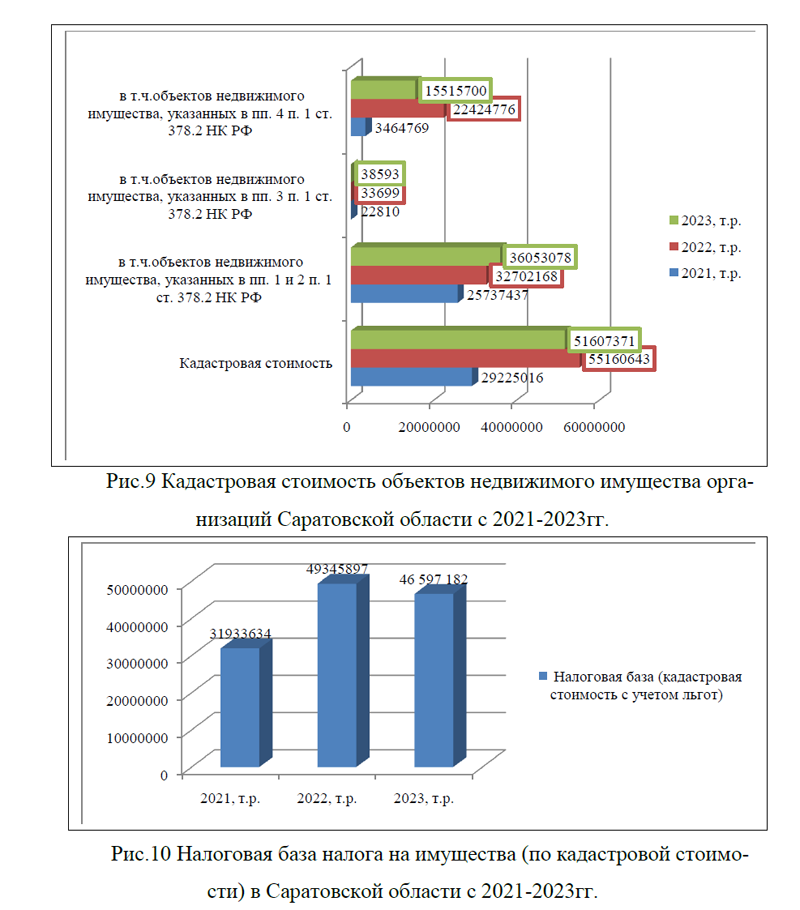

Кадастровая стоимость недвижимого имущества на протяжении 2021-2023г., то растет, то падает. На конец анализируемого периода показатель сформировался на уровне 51607371,0 тыс. руб., это ниже прошлого года на 6,44% , но больше показателя 2021г. на 76,58%, рис.9.

Налоговая база по кадастровой стоимости имущества организаций так-же имеет смешанную направленность, максимальный показатель сформировался в 2022г. и составил 49345897, 0 тыс. руб., в 2023 г. налоговая база сни-зилась на 5,57% и сформировалась в сумме 46 597 182,0 тыс. руб., к уровню начала анализируемого периода рост составил 45,91%, рис. 10.

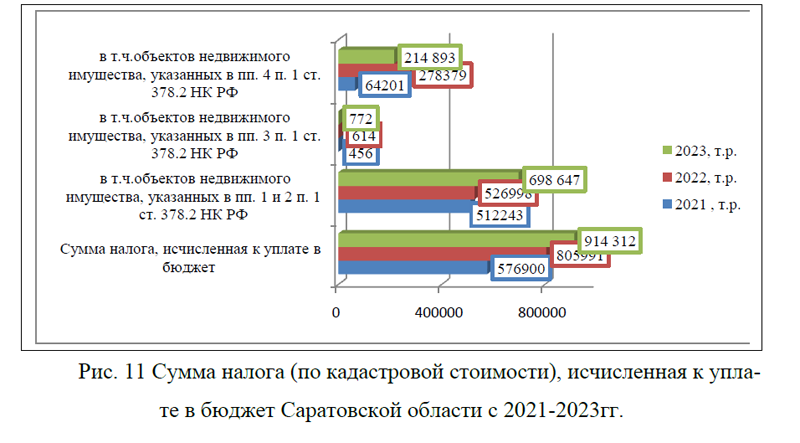

Сумма налога, исчисленная уплате в бюджет по кадастровой стоимости постоянно растет и в 2023г. составила 914 312,0 тыс. руб., это на 13,44% пре-вышает показатель прошлого года и на 58,48% больше значения показателя начала анализируемого периода, рис.11. При этом, рост налога наблюдается по объектам недвижимого имущества, указанных в пп. 1 и 2 п. 1 ст. 378.2 НК РФ на 34,63%, объекта недвижимого имущества, указанных в пп. 3 п. 1 ст. 378.2 НК РФ на 69,29%. Однако, уплата налога в бюджет по объектам недвижимого имущества, указанных в пп. 4 п. 1 ст. 378.2 НК РФ произошло снижение к уровню прошлого года на 22,80%, хотя в целом динамика растущая, рис. 11.

В связи с предоставлением налоговых льгот, произошло существенное увеличение суммы налога, которая не поступила в бюджет, рис.12.

В 2023г. этот показатель составил 16858,0 тыс. руб., это в 4 раза пре-вышает значение 2021г. Однако, максимальное значение было достигнуто в 2022г. и составляло 135892,0 тыс. руб., рис.12. Рост недополученной суммы в бюджет произошел в основном за счет льгот, установленных в соответствии с п.2 ст. 372 НК РФ органами законодательной власти субъектов РФ.

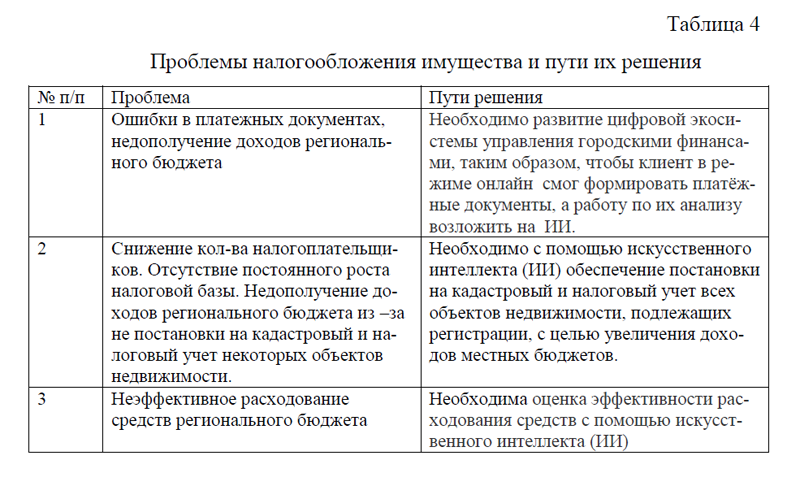

Итак, выше представленный анализ показал, что суммы налогов, исчисленные к уплате в бюджет по налогу на имущество по среднегодовой и кадастровой стоимости в Саратовской области на протяжении 2021-2023 гг. ежегодно увеличиваются. Однако, за счет различных видов льгот, в бюджет области происходит недополучение денежных средств, это также связано и с сокращением организаций-налогоплательщиков. Для того, чтобы рассмотреть наиболее актуальные проблемы налогообложения имущества и пути их решения, перейдем к следующему параграфу курсовой работы.

ПРИЛОЖЕНИЕ 3(Налог на имущество)