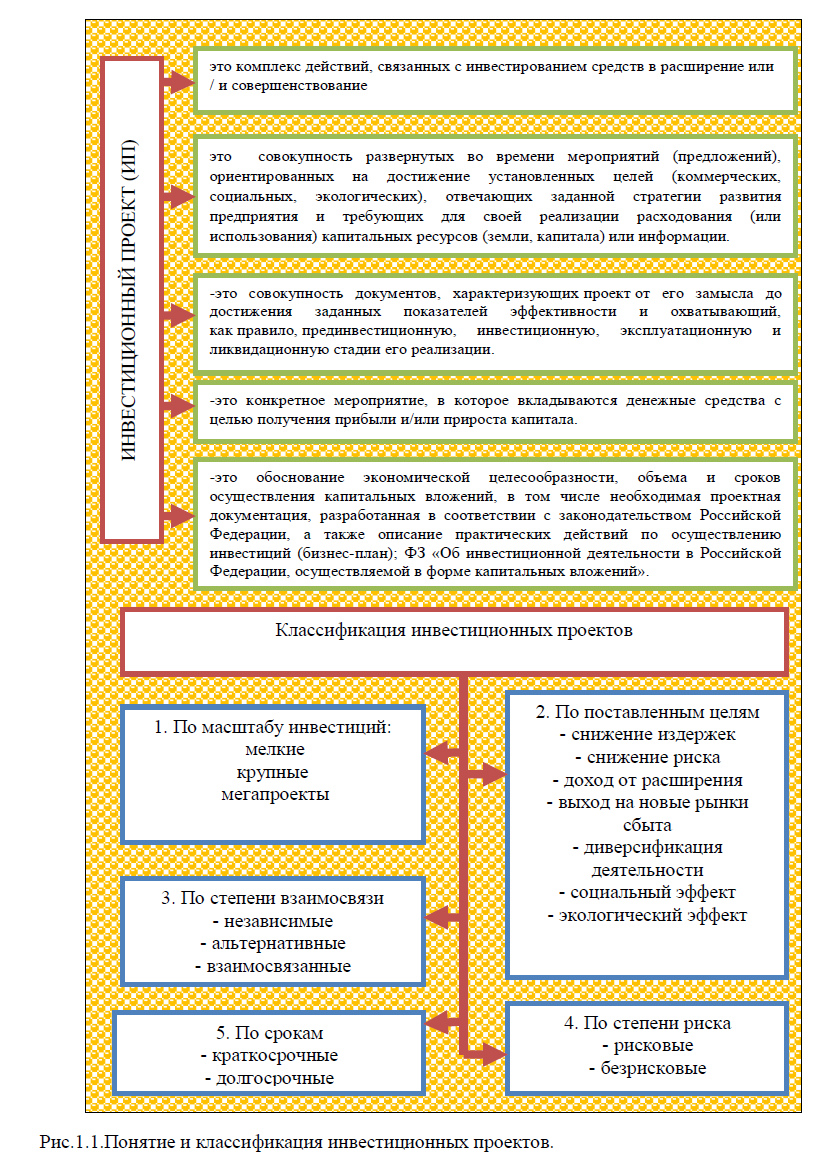

Диплом: Разработка инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности (на примере ООО «Перспектива»)

Важнейшее значение

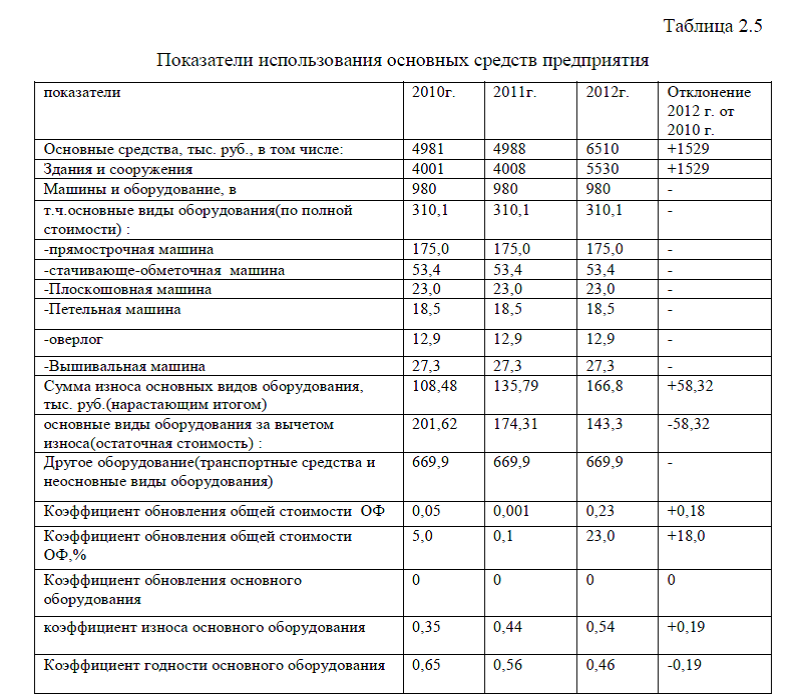

для предприятия легкой промышленности, в том числе и для ООО «Перспектива» имеет состояние основных производственных фондов, оснащенность современным оборудованием. Так, по данным предприятия стоимость основных средств по состоянию на 2012 г. составила 6510 тыс. руб. (табл. 2.3), в том числе наибольший удельный вес приходится на здания и сооружения и составляет 84,95%, в стоимостном выражении увеличение стоимости зданий и сооружений составило 1529 тыс. руб.

для предприятия легкой промышленности, в том числе и для ООО «Перспектива» имеет состояние основных производственных фондов, оснащенность современным оборудованием. Так, по данным предприятия стоимость основных средств по состоянию на 2012 г. составила 6510 тыс. руб. (табл. 2.3), в том числе наибольший удельный вес приходится на здания и сооружения и составляет 84,95%, в стоимостном выражении увеличение стоимости зданий и сооружений составило 1529 тыс. руб.Небольшая доля в общей структуре приходится на машины и оборудование, по состоянию на 2012 г. доля оборудования в общей структуре основных фондов составила 15,05% (рис. 2.6).

На предприятии имеются как производственные виды оборудования, которые непосредственно участвуют в производстве, так и не производственные виды оборудования. К не производственным относятся: столы, стулья, компьютерная и оргтехника, шкафы и др. Производственные виды оборудования предназначены для пошива изделий (одежда, сумки, косметички и т.д.). Так, в частности, закройный цех данного предприятия оснащен раскройными ножами: дисковым, вертикальным и ленточным. Швейный цех оснащен шестью прямострочными машинами, одной прямострочной машиной с функцией обрезки края, двумя стачивающе-обметочными машинами, одной петельной, одним оверлоком, одной плоскошовной машиной , тремя прессами для установки фурнитуры и одним парогенератором. Вышивальный цех оснащен одной вышивальной машиной и ПК с программным обеспечением для компьютерной вышивки, табл.2.4.При этом замечено, что за анализируемый период существенных изменений в обновлении основных видов оборудования не происходило.

Проведем подробный анализ эффективности использования основных фондов по показателям: коэффициенту обновления, коэффициенту износа и коэффициенту годности основных фондов.

Коэффициент обновления основных фондов рассчитывается отношением введенных ОФ к стоимости ОФ на конец года, (2.1)

Кобн. = ? П /? ОФк, (2.1)

где: Кобн- коэффициент обновления основных фондов;

П -полная стоимость введенных в изучаемом периоде в эксплуатацию новых основных фондов;

ОФк – полная стоимость всех основных фондов на конец изучаемого периода.

Коэффициент износа основных фондов рассчитывается по формуле (2.2):

Кизн..= ( ОФ – ОФи)/ОФ, (2.2)

где : Кизн – коэффициент износа основных фондов

ОФ – основные фонды по полной стоимости.

ОФи – основные фонды по стоимости за вычетом износа.

Коэффициент годности рассчитывается по формуле(2.3)

К годн.= 1-Кизн., (2.3)

где К годн –коэффициент годности

Кизн- коэффициент износа. [14]

Проведем расчет выше перечисленных показателей, (если учесть, что средний срок службы основных видов оборудования легкой промышленности составляет 10 лет) , данные оформим в виде табл.2.5.

Данные предприятия за 2010-2012 г.г. показывают, что стоимость основных фондов увеличилась в основном за счет прироста стоимости зданий и сооружений. Стоимость оборудования осталась неизменной и составила 980 тыс. руб., при этом стоимость производственных видов оборудования составляет 310,1 тыс. руб. и неизменна на протяжении анализируемого периода (без учета износа).

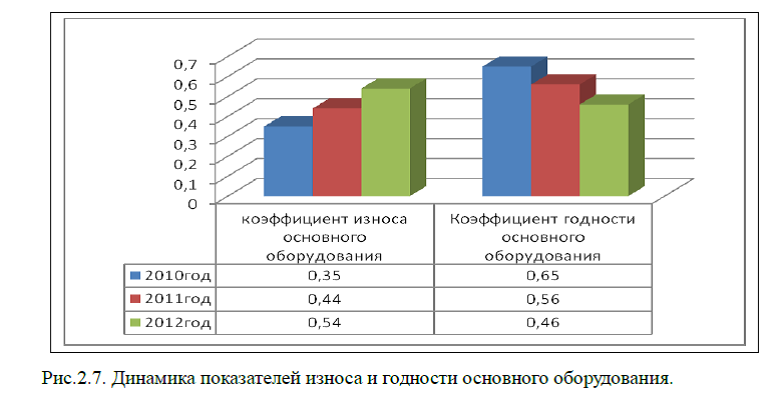

В связи с тем, что на предприятии не обновлялось основное производственное оборудование, коэффициент обновления имеет нулевое значение. В целом коэффициент обновления в 2012 г. составил 0,23 или 23%, а это на 18% выше по сравнению с показателем 2010 г. Такое увеличение коэффициента произошло за счет пополнения основными фондами относящиеся к группе зданий и сооружений. Так как основные виды оборудования на предприятии не приобретались за последние три года, в связи с этим коэффициент износа основного оборудования увеличился и составил 0,54, а это на 0,19 больше по сравнению с тем же показателем в 2010 г., рис.2.7.

В связи с тем, что на предприятии не обновлялось основное производственное оборудование, коэффициент обновления имеет нулевое значение. В целом коэффициент обновления в 2012 г. составил 0,23 или 23%, а это на 18% выше по сравнению с показателем 2010 г. Такое увеличение коэффициента произошло за счет пополнения основными фондами относящиеся к группе зданий и сооружений. Так как основные виды оборудования на предприятии не приобретались за последние три года, в связи с этим коэффициент износа основного оборудования увеличился и составил 0,54, а это на 0,19 больше по сравнению с тем же показателем в 2010 г., рис.2.7.

При этом заметим, что все виды оборудования имеют различные коэффициенты износа и годности, табл. 2.6

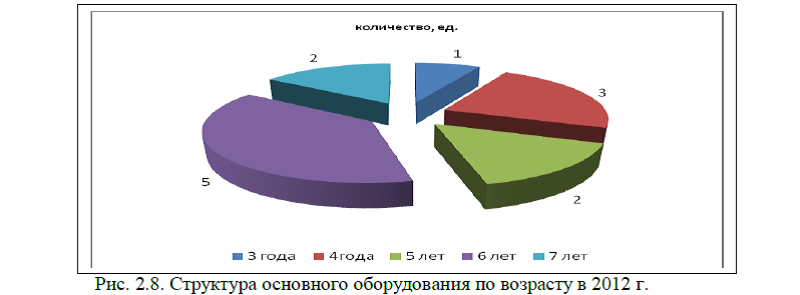

Данные табл. 2.6 показывают, что наибольший удельный вес в общей структуре основного оборудования приходится на оборудование в возрасте 6 лет, в частности, предприятие имеет 5 прямострочных машин, первоначальная балансовая стоимость которых составляет 125 тыс. руб.. 3 вида оборудования, а именно: вышивальная машина и две прямострочные машины – в возрасте 4 лет, на них приходится 30,7% от общего количества основных видов оборудования, рис. 2.8.

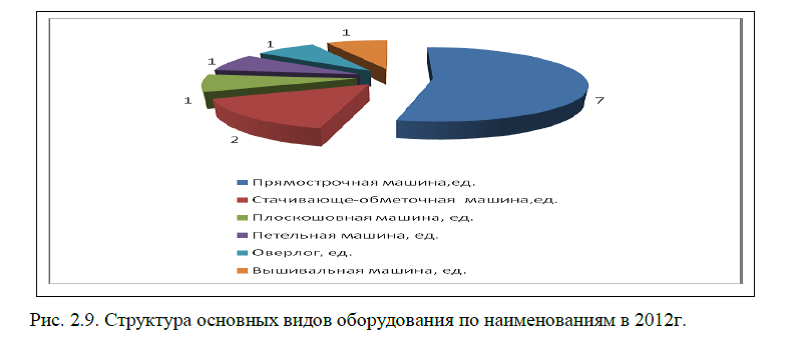

Стачивающе-обметочные машины находятся в эксплуатации 7 лет, коэффициент годности данного оборудования составил 0,3. На предприятии в основном большинство видов оборудования имеются в единственном экземпляре. Так, в частности, оверлог и плоскошовная машина, при этом возраст этого оборудования составляет 5 лет. Первоначальная стоимость петельной и вышивальной машин составляет 18,5 тыс. руб. и 27,3 тыс. руб., при этом заметим, что они имеются в единственном экземпляре(рис.2.9). Коэффициент износа этих видов оборудования составил 0,3 и 0,4 соответственно.

В среднем по основным видам оборудования коэффициент годности оборудования составил 0,46, это свидетельствует о том, что большая часть оборудования эксплуатировалась более половины срока, предусмотренного эксплуатационными характеристиками.

Таким образом, на предприятии ООО «Перспектива» существует необходимость в обновлении основного оборудования, так как множество видов оборудования на предприятии имеются в единственном экземпляре, во-вторых большинство оборудования является устаревшими и эксплуатируется более 6-7 лет; за последние годы производственные виды оборудования на предприятии не обновлялись.

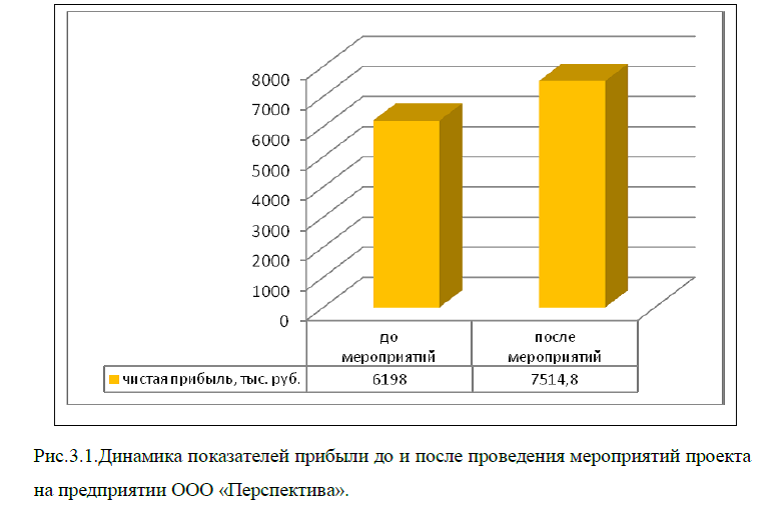

Презентация к диплому: Оценка эффективности инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности ООО «Перспектива»

Заказать дипломный проект по главам (по частям) диплома без посредников