Диплом: «Методы продвижения банковских продуктов на рынке» скачать бесплатноdiplom-bankovskie-produkty-skachat.zip

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕТОДОВ ПРОДВИЖЕНИЯ БАНКОВСКИХ ПРОДУКТОВ

1.1.Понятие банковского продукта (услуги) и их классификация

1.2. Характеристика методов продвижения банковского продукта

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ПРОДВИЖЕНИЯ БАНКОВСКИХ ПРОДУКТОВ (УСЛУГ) ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ

2.1. Сберегательный банк – как один из лидеров в банковской системе РФ

2.2. Характеристика банковских продуктов, предлагаемых Сбербанком РФ МКУ «Васкеловский Сельский Дом Культуры»

2.3. Оценка банковских продуктов (услуг) Сберегательного банка РФ

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ПРОДВИЖЕНИЯ БАНКОВСКИХ УСЛУГ ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ

3.1. Недостатки муниципального казенного учреждения «Васкеловский Сельский Дом Культуры» по использованию услуг Сберегательного банка РФ

3.2. Мероприятия, направленные на совершенствование использования банковских услуг для муниципального казенного учреждения «Васкеловский Сельский Дом Культуры»

3.3. Эффективные методы продвижения банковских продуктов для юридических лиц

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВЫДЕРЖКИ ИЗ РАБОТЫ:

ВВЕДЕНИЕ

Актуальность темы исследования: «Методы продвижения банковских продуктов на рынке», является несомненной, так как реализация товаров и услуг -это важнейший этап деятельности любого предприятия, работающего в условиях рынка. Банковское  дело как вид предпринимательской деятельности не составляет исключения. Целью политики руководства банка и работы всех его служб является привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка и, в конечном счете,- увеличение получаемой прибыли. Средствами достижения данной цели являются инструменты банковского маркетинга.

дело как вид предпринимательской деятельности не составляет исключения. Целью политики руководства банка и работы всех его служб является привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка и, в конечном счете,- увеличение получаемой прибыли. Средствами достижения данной цели являются инструменты банковского маркетинга.

До восьмидесятых годов банки рассматривали маркетинг лишь как средство изучения спроса, стимулирования и привлечения клиентов, и лишь позже, сформировалась концепция маркетинга, которая стала основой управления коммерческими банками. Банки обзавелись собственными маркетинговыми службами, системами сбора и обработки информации, разрабатывают и контролируют программы маркетинга. Содержание и цели маркетинговой деятельности банков и иных кредитных учреждений, существенно изменились в последние годы под влиянием резко усиливающейся конкуренции на финансовых рынках и меняющихся отношений между банками и клиентурой. Маркетинговая стратегия предполагает первоочередную ориентацию банка не на свой продукт как таковой, а на реальные потребности клиентуры. Поэтому продвижение банковских продуктов, предполагает тщательное изучение рынка, анализ меняющихся склонностей, предпочтений потребителей банковских услуг.

разрабатывают и контролируют программы маркетинга. Содержание и цели маркетинговой деятельности банков и иных кредитных учреждений, существенно изменились в последние годы под влиянием резко усиливающейся конкуренции на финансовых рынках и меняющихся отношений между банками и клиентурой. Маркетинговая стратегия предполагает первоочередную ориентацию банка не на свой продукт как таковой, а на реальные потребности клиентуры. Поэтому продвижение банковских продуктов, предполагает тщательное изучение рынка, анализ меняющихся склонностей, предпочтений потребителей банковских услуг.

На сегодняшний день, для любого коммерческого и некоммерческого предприятия важно, какие услуги может предоставить банковская организация и на каких условиях. Так как процесс управления предприятием представляет собой непрерывную разработку управленческих решений, применение их на практике и от эффективности разработки этих решений в значительной степени зависит успех дела. В процессе деятельности предприятия, руководителям очень часто приходится сталкиваться с критическими проблемами, и от того, на сколько оптимально принятое решение, будет зависеть конечный финансовый результат деятельности организации.

Так как процесс управления предприятием представляет собой непрерывную разработку управленческих решений, применение их на практике и от эффективности разработки этих решений в значительной степени зависит успех дела. В процессе деятельности предприятия, руководителям очень часто приходится сталкиваться с критическими проблемами, и от того, на сколько оптимально принятое решение, будет зависеть конечный финансовый результат деятельности организации.

Российские банки открывают все больше и больше филиалов, отделений, точек продаж. Но погоня за количеством не всегда приводит к желанному результату – росту качественных и объемных показателей банковского бизнеса, финансовому результату, адекватному понесенным затратам. Как заставить точки продаж продавать банковские продукты эффективно, на высоком уровне, этот вопрос актуален в той или иной мере для всех банков.

В связи с изложенной актуальностью дипломной работы, целью является -разработать мероприятия, направленные на совершенствование использования банковских услуг для муниципального казенного учреждения «Васкеловский Сельский Дом Культуры». Для достижения указанной цели необходимо решить следующие задачи: рассмотреть теоретические аспекты методов продвижения банковских продуктов; провести анализ и дать оценку методов продвижения банковских продуктов (услуг) для юридических лиц на примере Сберегательного банка России; разработать мероприятия, направленные на совершенствование использования банковских услуг для муниципального казенного учреждения «Васкеловский Сельский Дом Культуры», а также предложить рекомендации направленные на эффективное продвижение банковских продуктов для юридических лиц.

Объектом исследования является -муниципальное казенное учреждения «Васкеловский Сельский Дом Культуры» и Сберегательный банк России. Предмет исследования- банковские продукты, предлагаемые Сбербанком РФ МКУ «Васкеловский Сельский Дом Культуры» .

Структура работы обусловлена целями и задачами, определенными для работы, а также логикой проведенного исследования и состоит из введения , трех глав, заключения, списка использованных источников и приложений. Первая глава является теоретической, в ней изложены теоретические аспекты методов продвижения банковских продуктов. Во второй главе дипломной работы дана характеристика Сберегательного банка – как одного из лидеров в банковской системе РФ; представлена характеристика банковских продуктов, предлагаемых Сбербанком РФ МКУ «Васкеловский Сельский Дом Культуры»; проведен анализ банковских продуктов (услуг) Сберегательного банка РФ. В третьей главе исследования рассмотрены основные недостатки муниципального казенного учреждения «Васкеловский Сельский Дом Культуры» по использованию услуг Сберегательного банка РФ; предложены мероприятия, направленные на совершенствование использования банковских услуг для муниципального казенного учреждения «Васкеловский Сельский Дом Культуры»; предложены мероприятия, направленные на совершенствование продвижения банковских продуктов и услуг для юридических лиц.

Для исследования были использованы учебные пособия по изучаемой проблеме, статьи, монографии, диссертационные исследования, нормативно-правовые акты, регулирующие деятельность банковской системы, статистическая информация федеральной службы статистики РФ(Росстата) и ЦБ РФ. Множество авторов занимались изучением банковской системы и роли банков в региональном развитии, основными из них являются: Балабин А.А., Братко Л. П., Верников А.В., Колесников В.И., Егоров Е.В. , Романов А.В., Ильина Л.И., Исаева П.Б., Крахмалев С.В., Киселев В.В., Лаврушин О.И. и другие. В процессе написания дипломной работы применялись методы: анализа, сравнения, обобщения, группировки и классификации.

Практическая значимость исследования заключается в том, что предложенные рекомендации могут быть применены на практике анализируемого предприятия.

ЗАКЛЮЧЕНИЕ

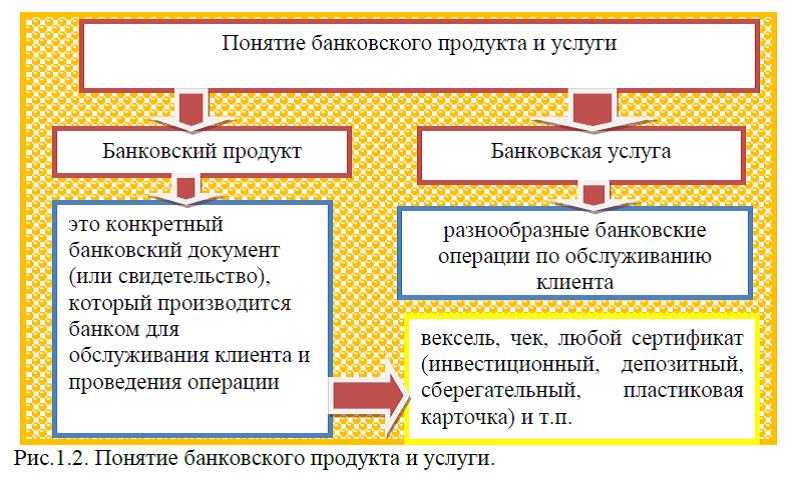

В дипломной работе была рассмотрена тема: «Методы продвижения банковских продуктов на рынке». Банковский продукт -это конкретный банковский документ (или свидетельство), который производится банком для обслуживания клиента и проведения операции. Банковские услуги- это разнообразные банковские операции по обслуживанию клиента. Специфика банковской услуги заключается и в том, что в отличие от материальных товаров ее нельзя производить впрок и хранить, она может производиться только в момент ее востребования. Сходство банковского продукта и банковской услуги в том, что они призваны удовлетворять потребности клиента и способствовать получению прибыли. Однако в большинстве случаев банковская услуга носит первичный характер, банковский продукт вторичный. В соответствии с ФЗ от 2 декабря 1990 г. N 395-I «О банках и банковской деятельности в России» (с изм. и доп. от 3 февраля 2014 г.) банки могут оказывать клиентам следующие услуги, в том числе: а) привлекать вклады (депозиты) и предоставлять кредиты по соглашению с заемщиком; б) осуществлять расчеты по поручениям клиентов и банков-корреспондентов, в том числе и их кассовое обслуживание; в) открывать и вести счета клиентов и банков-корреспондентов, в том числе иностранных; г) финансировать капитальные вложения по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств банков; д) выпускать, покупать, продавать и хранить платежные документы и ценные бумаги (чеки, аккредитивы, векселя, акции, облигации и другие документы) осуществлять иные операции с ними; е) выдавать поручительства, гарантии и иные обязательства ха третьих лиц, предусматривающие исполнение в денежной форме; ж) приобретать права требования по поставке товаров и оказанию услуг, принимать риски исполнения таких требований и инкассировать эти требования (форфейтинг), а также выполнять эти операции с дополнительным контролем за движением товаров (факторинг); з) покупать у российских иностранных юридических и физических лиц и продавать им наличную иностранную валюту, находящуюся на счетах и во вкладах; и) покупать и продавать в России и за ее пределами драгоценные металлы, камни, а также изделия из них; к) привлекать и размещать драгоценные металлы во вклады, осуществлять иные операции с этими ценностями в соответствии с международной банковской практикой; л) привлекать и размещать средства и управлять ценными бумагами по поручению клиентов (доверительные (трастовые) операции); м) оказывать брокерские и консультационные услуги, осуществлять лизинговые операции; н) производить другие операции и сделки по разрешению Банка России, выдаваемому в пределах его компетенции. Предоставляемые банком услуги можно условно разделить также на четыре типа: 1) стратегические; 2) текущие; 3)оперативные; 4) специальные.

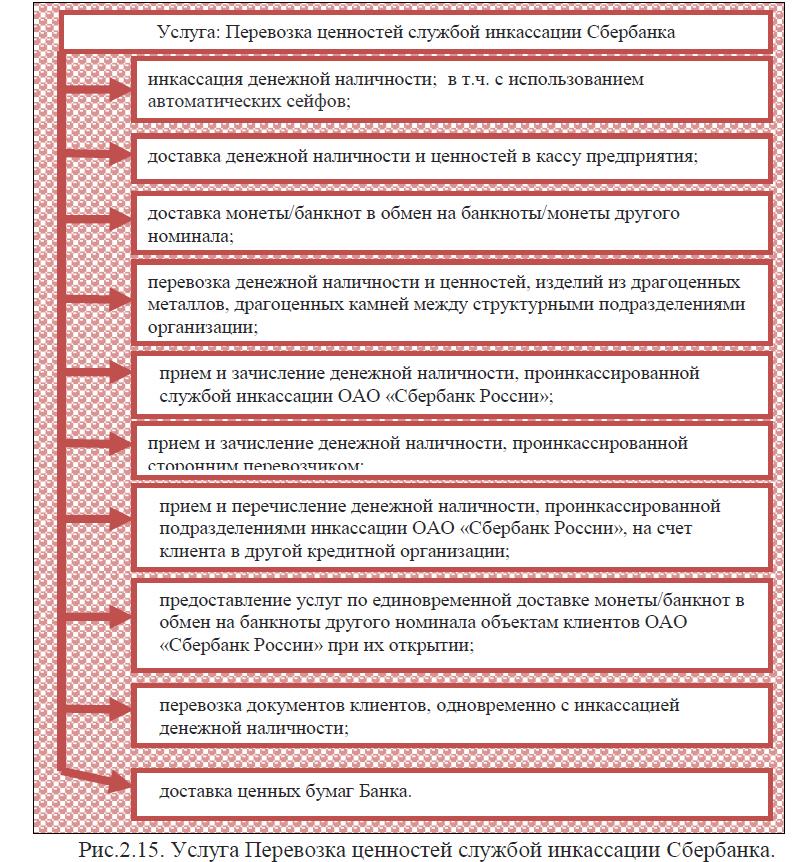

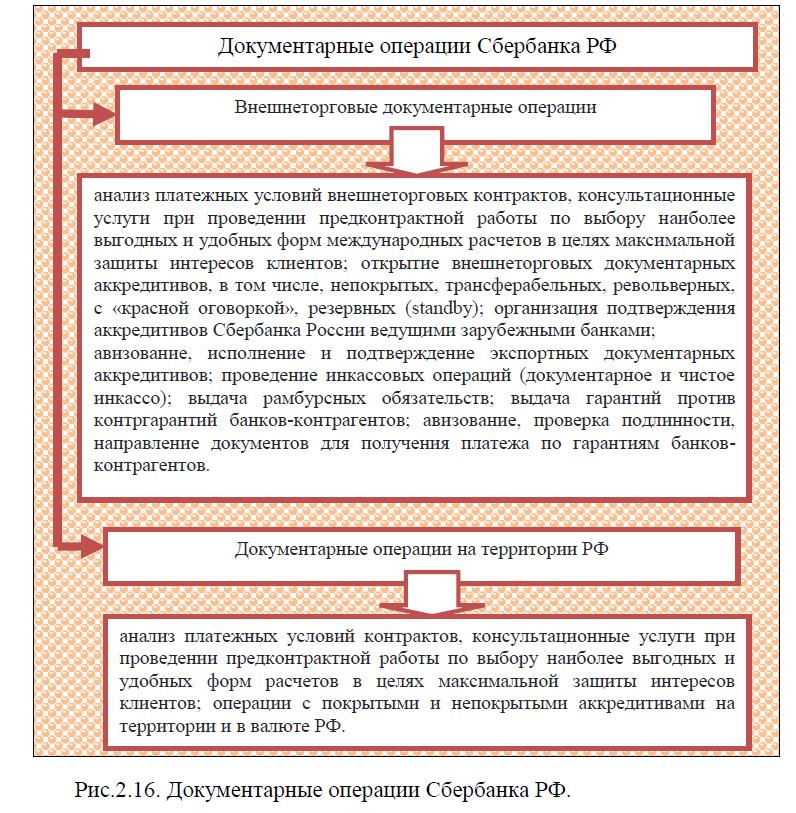

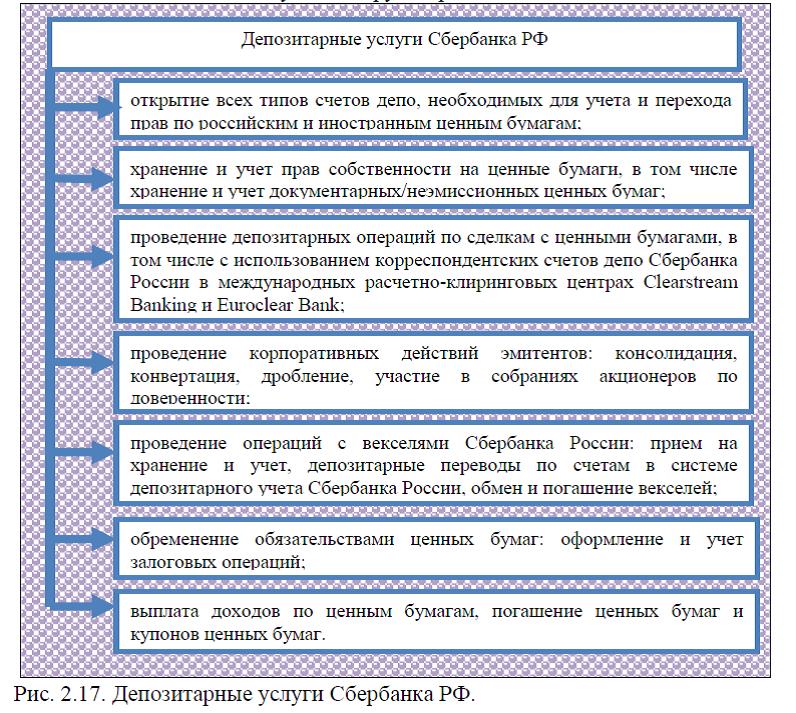

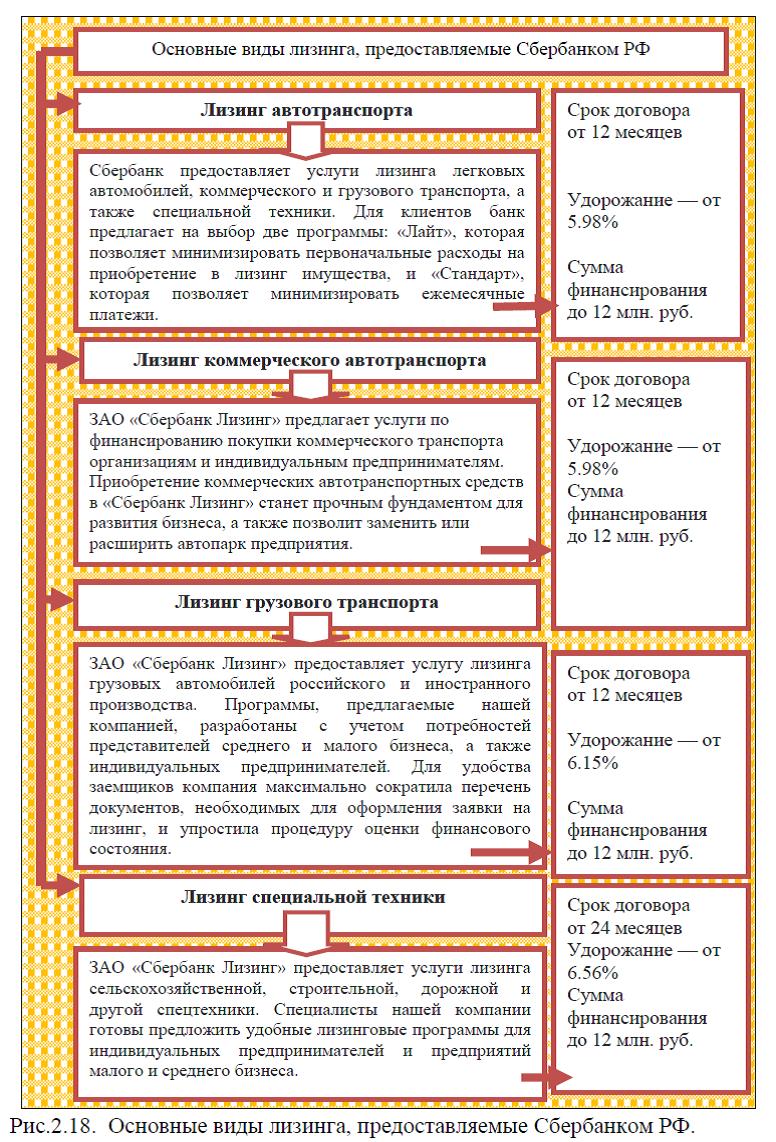

Объектом исследования в дипломной работе является –Сбербанк РФ. Сбербанк России – является одним из лидеров банковской системы, на его долю по общему объему активов приходится 28,6% совокупных банковских активов (по состоянию на 1 ноября 2013 года). Сбербанк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю в конце 2013 г. приходится 43,3% вкладов населения, 32,7% кредитов физическим лицам и 32,1% кредитов юридическим лицам. Сбербанк сегодня – это 17 территориальных банков и более 19 тысяч отделений по всей стране, во всех 83 субъектах РФ, расположенных на территории 11 часовых поясов. Только в России у Сбербанка более 106 миллионов клиентов – больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек (по состоянию на конец 2013 г.). Спектр услуг Сбербанка для клиентов максимально широк, в частности ими являются: кредитование, расчетно-кассовое обслуживание, дистанционное обслуживание, обслуживание ВЭД и валютный контроль, карточные продукты, эквайринг, инкассация, документарные операции, аренда сейфов, депозитарное обслуживание, лизинг, страхование, доверительное управление, услуги НПФ и другое.

а за рубежом услугами Сбербанка пользуются около 11 миллионов человек (по состоянию на конец 2013 г.). Спектр услуг Сбербанка для клиентов максимально широк, в частности ими являются: кредитование, расчетно-кассовое обслуживание, дистанционное обслуживание, обслуживание ВЭД и валютный контроль, карточные продукты, эквайринг, инкассация, документарные операции, аренда сейфов, депозитарное обслуживание, лизинг, страхование, доверительное управление, услуги НПФ и другое.

Сбербанк РФ является единственным российским банком, входящий в топ-50 крупнейших банков мира. В рейтинге топ-1000 крупнейших банков мира по капиталу (Top 1000 World Banks), опубликованном журналом The Banker, Сбербанк занял 34 место, поднявшись на 15 позиций по сравнению с предыдущим годом. Немаловажно, что Сбербанку принадлежит в этом рейтинге 1 место в мире по рентабельности активов (ROA), 1 место по рентабельности собственного капитала (ROE) и 5 место в мире по соотношению «капитал к активам». В 2013 году Сбербанк занял 63 место в рейтинге самых дорогих мировых брендов, опубликованном консалтинговой компанией Brand Finance. Стоимость бренда Сбербанка оценена в $14,16 млрд.: за год она выросла почти на $3,4 млрд. Тем самым Сбербанк признан самым дорогим брендом России.

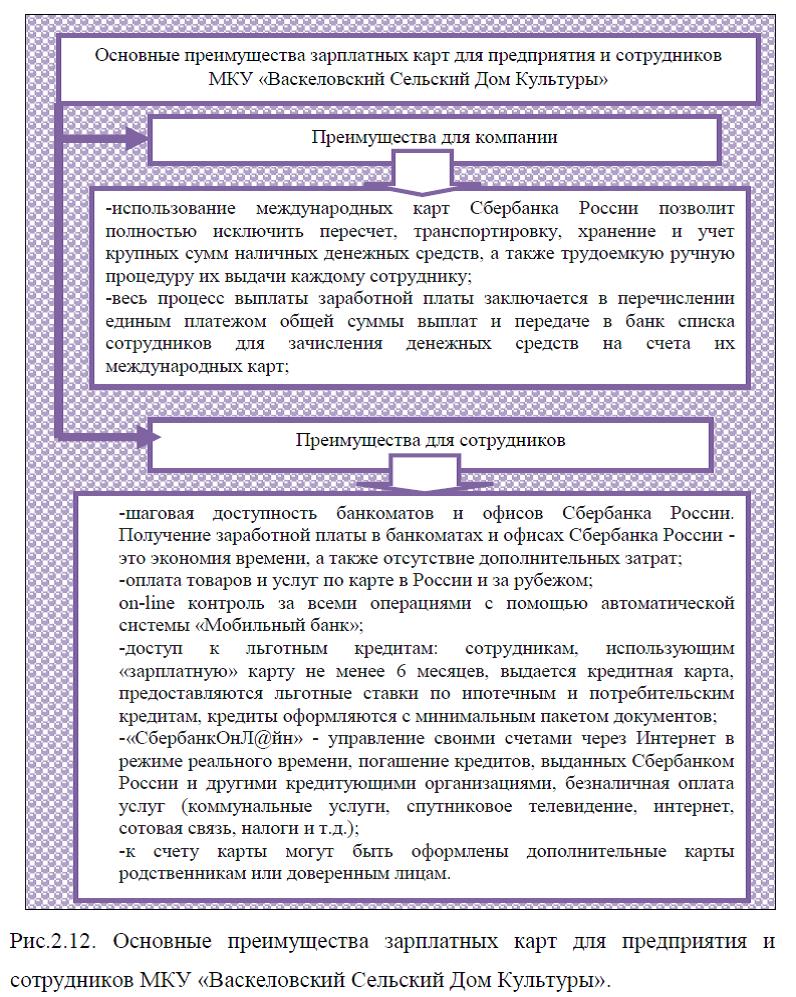

Муниципальное казенное учреждение Васкеловский Сельский Дом Культуры является одним из клиентов Сберегательного банка РФ. Проведенный анализ показал, что предприятие Васкеловский Сельский Дом Культуры пользуется всего лишь одним банковским продуктом- зарплатные карты (Сбербанк Маэстро), на которые начисляется заработная плата работникам предприятия. Зарплатные карты Сбербанк Маэстро имеют преимущества как для самой компании МКУ «Васкеловский Сельский Дом Культуры», так и для сотрудников предприятия. В частности, основными преимуществами для компании являются: исключение пересчета, транспортировки, хранения и учета крупных сумм наличных денежных средств, а также трудоемкую ручную процедуру их выдачи каждому сотруднику; весь процесс выплаты заработной платы заключается в перечислении единым платежом общей суммы выплат и передаче в банк списка сотрудников для зачисления денежных средств на счета их международных карт.

Основными преимуществами для сотрудников компании МКУ «Васкеловский Сельский Дом Культуры» являются: получение заработной платы в банкоматах и офисах Сбербанка России – это экономия времени, а также отсутствие дополнительных затрат; оплата товаров и услуг по карте в России и за рубежом; on-line контроль за всеми операциями с помощью автоматической системы «Мобильный банк»; доступ к льготным кредитам и др.

Для эффективной организации предприятия, в том числе и МКУ «Васкеловский Сельский Дом Культуры», необходима разработанная стратегия управления всеми ресурсами, в том числе и финансовыми. Ведь, одной из главных целей предприятия является- удовлетворение спроса населения и получения прибыли. Это может быть достигнуто, только за счет эффективной системы управления финансовыми и трудовыми ресурсами. Эффективность в управлении финансовыми ресурсами предприятия, заключается в более выгодном вложении инвестиций в те или иные проекты, привлечении заемных источников финансирования (так как в некоторых случаях заемный капитал повышает рентабельность собственных средств); в свою очередь для совершенствования деятельности предприятия необходима также эффективная система стимулирования работников, направленная на повышение производительности и качества трудовой деятельности.

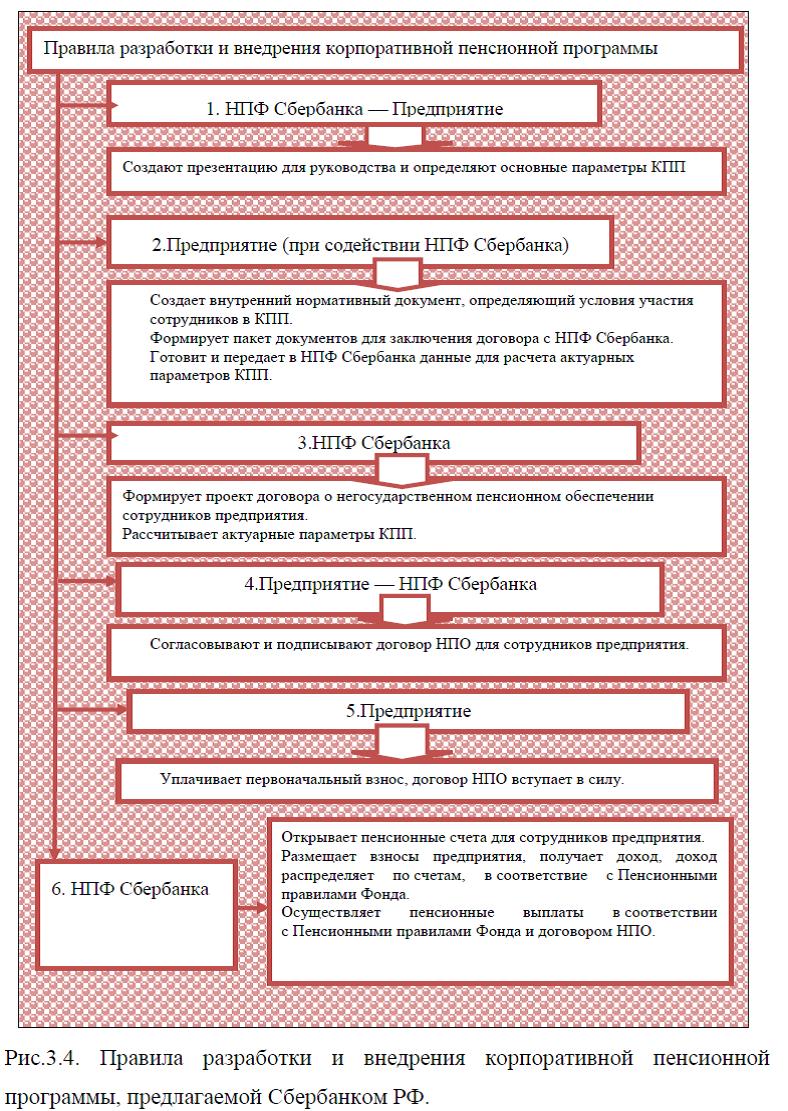

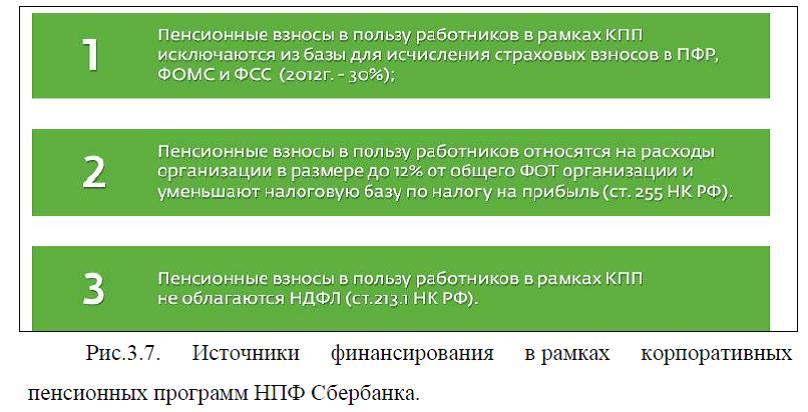

В связи с этим, были предложены мероприятия, направленные на повышение эффективности управления трудовыми ресурсами в организации МКУ «Васкеловский Сельский Дом Культуры» за счет применения программных продуктов, предлагаемых Сбербанком РФ: 1) Корпоративные пенсионные программы; 2) типовые программы эффективной мотивации.

Корпоративные пенсионные программы – являются эффективным инструментом управления для работодателя. КПП- это программа эффективной мотивации персонала предприятия, это эффективный инструмент управления результативностью бизнеса, а так же инструмент долгосрочной кадровой политики и обеспечения стабильности трудовых отношений между работником и работодателем. Финансовые выгоды программы заключаются в: сокращении расходов на привлечение и подготовку квалифицированных кадров за счет решения проблемы «текучести» профессиональных кадров и налоговых преференций. Социальные выгоды программы: повышение лояльности работников и имиджа социально-ориентированной компании.

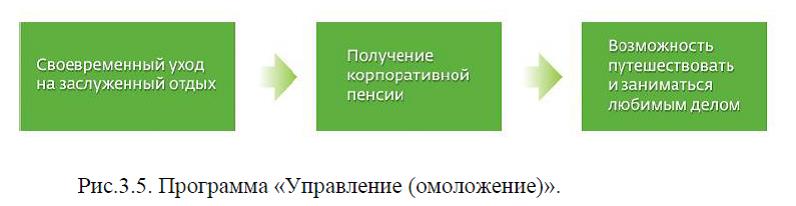

Программы эффективной мотивации построены на базе долгосрочных стимулов – это отложенные выплаты, позволяющие обеспечить работникам достойный уровень жизни после окончания трудовой деятельности, а предприятию получить налоговые преференции и лояльность коллектива. В настоящий момент существует несколько видов программ эффективной мотивации персонала, в частности: Программа «Вознаграждение»; Программа «Управление (удержание)»; Программа «Управление (омоложение)»; Стратегическая программа; Социальная программа.

Таким образом, за счет совершенствования применения банковских продуктов, предлагаемых Сбербанком РФ, предприятие МКУ «Васкеловский Сельский Дом Культуры» сможет повысить мотивацию работников, а это положительно повлияет на качество трудовой деятельности и увеличении показателей доходности предприятия.

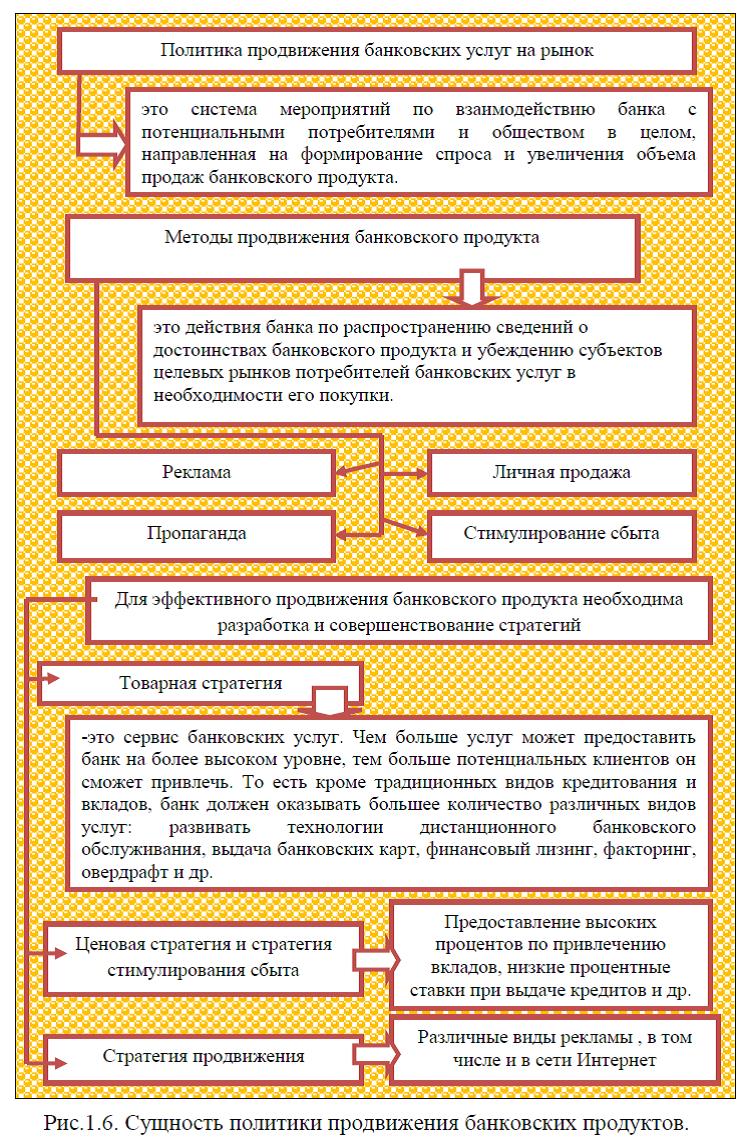

Для того, чтобы успех банка был обеспечен, необходима эффективная система продвижения банковских продуктов. В целом, политика продвижения банковских услуг на рынок – это система мероприятий по взаимодействию банка с потенциальными потребителями и обществом в целом, направленная на формирование спроса и увеличения объема продаж банковского продукта. Продвижение – это целенаправленные коммуникационные действия для того, чтобы убедить клиента в необходимости обратиться в банк за финансовой услугой. Методы продвижения банковского продукта – это действия банка по распространению сведений о достоинствах банковского продукта и убеждению субъектов целевых рынков потребителей банковских услуг в необходимости его покупки. Основными методами продвижения банковских услуг являются реклама, личная продажа, пропаганда и стимулирование сбыта. На сегодняшний день, наиболее эффективным способом продвижения товаров и услуг является- Интернет.

Продвижение всех видов товаров и услуг, а в том числе и банковских услуг в сети Интернет, по –другому, называется электронной коммерцией.

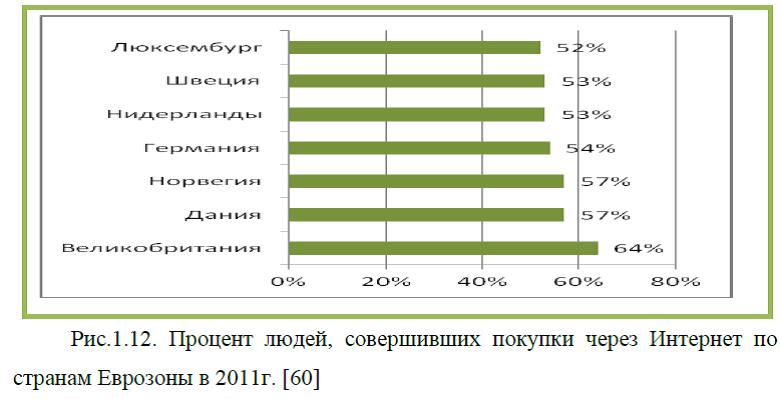

Проведенное исследование показало, что по мнению некоторых экспертов, российский рынок электронной коммерции в ближайшие несколько лет должен стать одним из самых перспективных и динамично развивающихся рынков во всём мире. Согласно прогнозам Morgan Stanley к 2015 году рынок электронной коммерции в России вырастит до 36 миллиардов долларов, что составит 4,5% от всего розничного оффлайн оборота, а к 2020 году интернет-рынок достигнет объёма в 72 миллиарда долларов и 7% от всего розничного товарооборота. На рост российского рынка электронной коммерции во многом повлияет и увеличение количества пользователей интернета, так, например, сейчас в России 53 миллиона человек пользуются сетью интернет, а к 2015 году их количество вырастет до 87 миллионов.

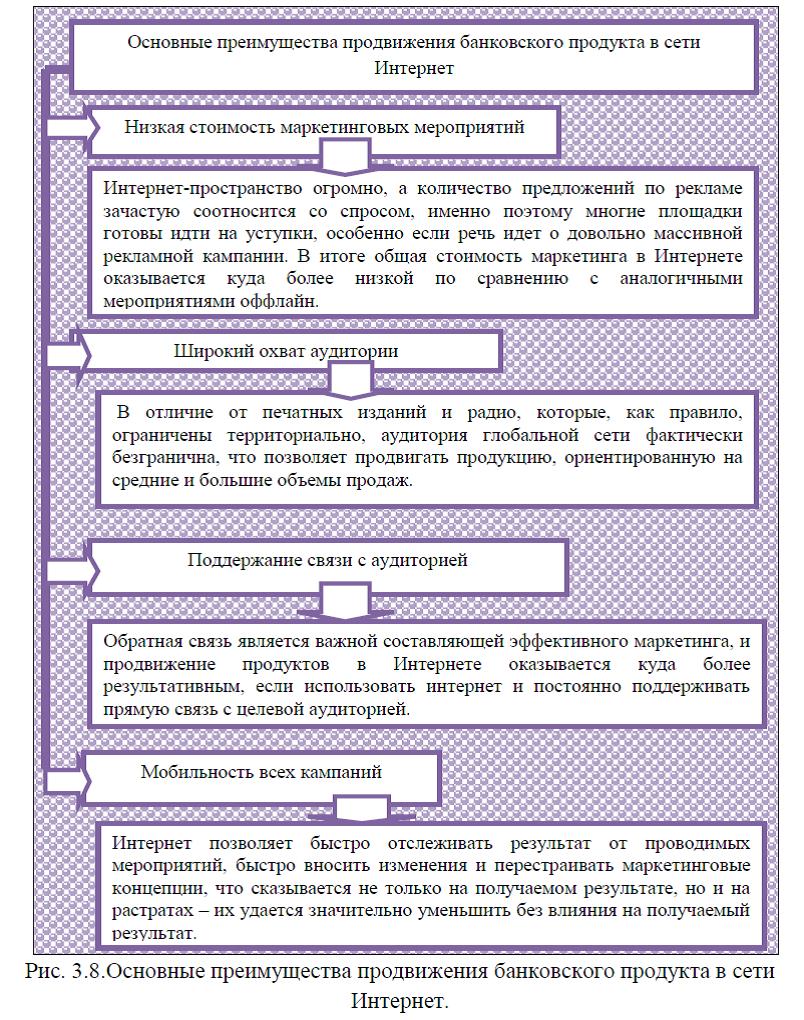

Основными преимуществами продвижения банковского продукта в сети Интернет следует считать: низкую стоимость маркетинговых мероприятий, широкий охват аудитории, поддержание связи с аудиторией, мобильность всех кампаний. Таким образом, для совершенствования продвижения банковских продуктов, было предложено продвижение в сети Интернет, в частности: поисковая оптимизация сайта; размещение баннерной и текстовой рекламы; использование e-mail маркетинга; размещение пресс-релизов компании; использование партнерских программ.

Рынок электронной коммерции- это динамично развивающаяся отрасль как в России, так и в зарубежных странах. Россия пока еще отстает от других стран по объемам торгов в сети Интернет, но, тем не менее прогнозы развития рынка достаточно оптимистичные. Следовательно, продвижение банковских продуктов в сети Интернет – является одним из лучших способов привлечения клиентов банка и увеличения показателей доходности банковской деятельности. Хотелось бы отметить, что описанные выше методы продвижения банковских услуг, частично используются многими банками, но лишь комплексный подход к решению данной задачи способен обеспечить банку действительно ощутимый эффект в борьбе за повышение эффективности продаж.

ДИПЛОМ ПРОДВИЖЕНИЕ БАНКОВСКИХ ПРОДУКТОВ

Заказать дипломный проект по главам (по частям) диплома без посредников