ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ ВЛИЯНИЯ ТАМОЖЕННЫХ ОРГАНОВ НА РАЗВИТИЕ ВЭД

1.1.Теоретические основы осуществления внешнеэкономической деятельности в РФ

1.2.Роль и место таможенных органов в развитии внешнеэкономической деятельности

1.3.Правовые основы регулирования ВЭД таможенными органами

ГЛАВА 2. АНАЛИЗ ОСОБЕННОСТЕЙ И НАПРАВЛЕНИЙ ОСУЩЕСТВЛЕНИЯ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В РФ

2.1. Особенности и направления осуществления внешнеэкономической деятельности в РФ

2.2. 2.3. Предложения по совершенствованию таможенного регулирования внешнеэкономической деятельности в РФ

2.3. Предложения по совершенствованию таможенного регулирования внешнеэкономической деятельности в РФ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВЫДЕРЖКИ ИЗ РАБОТЫ:

ВВЕДЕНИЕ

Актуальность темы исследования: «Роль таможенных органов в развитии ВЭД» является несомненной, так как от эффективности деятельности таможенных органов, зависит экономический рост как страны в целом, так и каждого отдельно взятого региона, в частности. Эффективность деятельности таможенных органов во внешней торговле может быть достигнута только за счет формирования научно-обоснованной внешнеторговой и таможенной политики государства, разработки действенного механизма государственного регулирования экспортных и импортных операций. Эффективная таможенная политика внешне- экономической деятельности создает благоприятные условия для повышения конкурентоспособности отечественной продукции на мировом и внутреннем рынках, способствует формированию доходной части бюджета, в конечном счете, укрепляет экономическую безопасность страны.

Актуальность темы исследования: «Роль таможенных органов в развитии ВЭД» является несомненной, так как от эффективности деятельности таможенных органов, зависит экономический рост как страны в целом, так и каждого отдельно взятого региона, в частности. Эффективность деятельности таможенных органов во внешней торговле может быть достигнута только за счет формирования научно-обоснованной внешнеторговой и таможенной политики государства, разработки действенного механизма государственного регулирования экспортных и импортных операций. Эффективная таможенная политика внешне- экономической деятельности создает благоприятные условия для повышения конкурентоспособности отечественной продукции на мировом и внутреннем рынках, способствует формированию доходной части бюджета, в конечном счете, укрепляет экономическую безопасность страны.

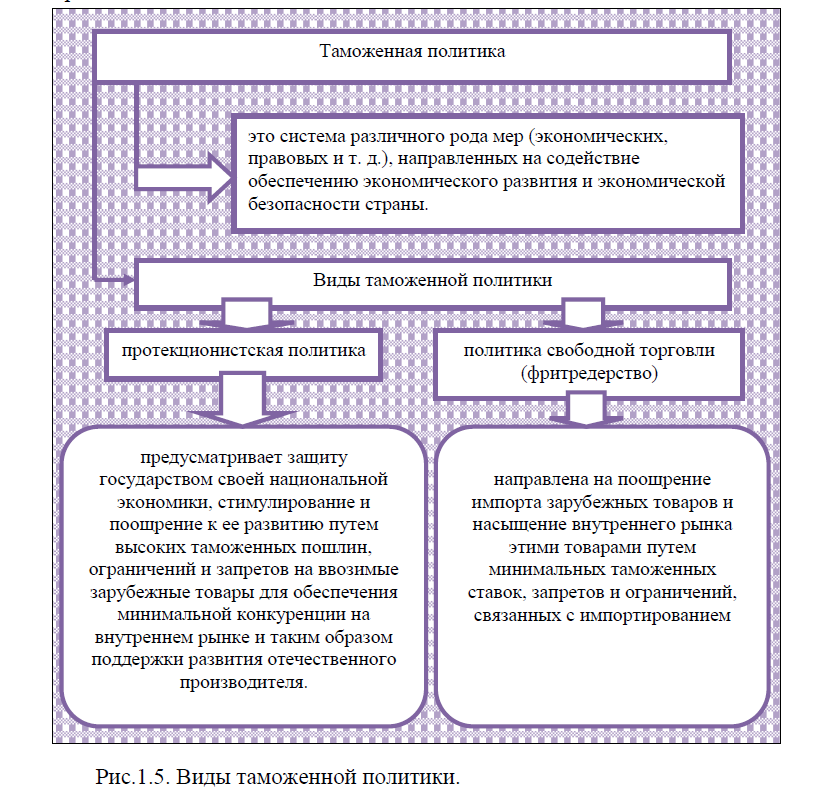

Ни одна страна не может изолированно существовать в рамках мирового пространства. На протяжении веков народы, активно участвовавшие в международном разделении труда, неизменно выигрывали в развитии экономики и культуры в сравнении с теми, кто такой активности не проявлял.  Способствовать интегрированию российской экономики в мировое хозяйство призвана таможенная политика РФ. Как составная часть внешней политики, таможенная политика служит в современных условиях целям обеспечения и реализации внешнеэкономических задач и интересов страны, является одним из активных средств в осуществлении ее внешне- экономической деятельности. Только продуманная и сбалансированная таможенная политика страны может оградить находящуюся сегодня в кризисном состоянии национальную экономику от дальнейшего развала, способствовать созданию условий для ее оживления, оздоровления и последующего подъема. Таможенная политика это мощный рычаг, при помощи которого государство может и стимулировать рост отечественного производства, особенно в секторе производства экспортной продукции, и ввоз импортных товаров, призывая тем самым отечественных

Способствовать интегрированию российской экономики в мировое хозяйство призвана таможенная политика РФ. Как составная часть внешней политики, таможенная политика служит в современных условиях целям обеспечения и реализации внешнеэкономических задач и интересов страны, является одним из активных средств в осуществлении ее внешне- экономической деятельности. Только продуманная и сбалансированная таможенная политика страны может оградить находящуюся сегодня в кризисном состоянии национальную экономику от дальнейшего развала, способствовать созданию условий для ее оживления, оздоровления и последующего подъема. Таможенная политика это мощный рычаг, при помощи которого государство может и стимулировать рост отечественного производства, особенно в секторе производства экспортной продукции, и ввоз импортных товаров, призывая тем самым отечественных  производителей к конкурентной борьбе.

производителей к конкурентной борьбе.

В связи с изложенной актуальностью исследования, основной целью работы является: рассмотреть предложения по совершенствованию таможенного регулирования внешнеэкономической деятельности в РФ. В связи с указанной целью, необходимо решить следующие задачи: рассмотреть теоретические и правовые основы влияния таможенных органов на развитие внешнеэкономической деятельности; провести анализ особенностей и направлений осуществления внешнеэкономической деятельности в РФ; охарактеризовать проблемы и тенденции развития внешнеэкономической деятельности в современных условиях.

теоретические и правовые основы влияния таможенных органов на развитие внешнеэкономической деятельности; провести анализ особенностей и направлений осуществления внешнеэкономической деятельности в РФ; охарактеризовать проблемы и тенденции развития внешнеэкономической деятельности в современных условиях.

Структура работы обусловлена целями и задачами, определенными для работы, а также логикой проведенного исследования и состоит из введения, двух глав, заключения, списка использованных источников и приложений.

В первой главе рассмотрены теоретические основы осуществления внешнеэкономической деятельности в РФ, роль и место таможенных органов в развитии внешнеэкономической деятельности и нормативно-правовое регулирование. Во второй главе дана характеристика особенностям и направлениям осуществления внешнеэкономической деятельности в РФ; рассмотрены практические аспекты регулирования внешнеэкономической деятельности таможенными органами на примере Шереметьевская таможня и рассмотрены мероприятия, направленные на совершенствование таможенного регулирования внешнеэкономической деятельности в РФ.

Объектом исследования являются система таможенных органов РФ, в том числе и Шереметьевская таможня. Предмет исследования внешнеэкономическая деятельность таможенных органов РФ.

Практическая значимость исследования заключается в том, что предложенные рекомендации , направленные на таможенное регулирования внешнеэкономической деятельности в РФ могут быть применены на практике. Методологической базой исследования явились системный анализ и синтез, аналогия, общенаучные методы познания, сравнительный, структурный и другие методы анализа.

Для написания работы использовались учебные пособия, статьи, монографии по изучаемой проблеме, а также нормативно-правые акты и статистическая информация федеральной службы статистики, федеральной таможенной службы РФ и Шереметьевской таможни. Проблематикой внешнеэкономической деятельности и таможенного регулирования занимались множество отечественных и зарубежных авторов, основными из них являются: Абрамов В.Л., Авдокушин Е.Ф., Бабкин К.А., Блинова Н.М., Белоцерковский В. И., Васильева Т.Н., Воронин В.П., Гурова И.П., Габричидзе Б.Н., Герчикова И.Н., Джинджолия А.Ф., Ефимова Е.Г., Евмененко Т.О., Кудров В.М., Кузнецов А.В., Корчевой Е.А., Казанцев С. Е., Киреева А.П., Ломакин В.К., Пронин В.В., Попов С. Г., Прокушев Е. Ф., Стровский Л.Е., Савенков В.А., Свинухов В.Г., Спиридонов И.А., Федорова Е.А., Черниховский А.Г., Чеботарев Н.Ф., Шапошников Н.Н., Шкваря Л.В. и другие.

ЗАКЛЮЧЕНИЕ

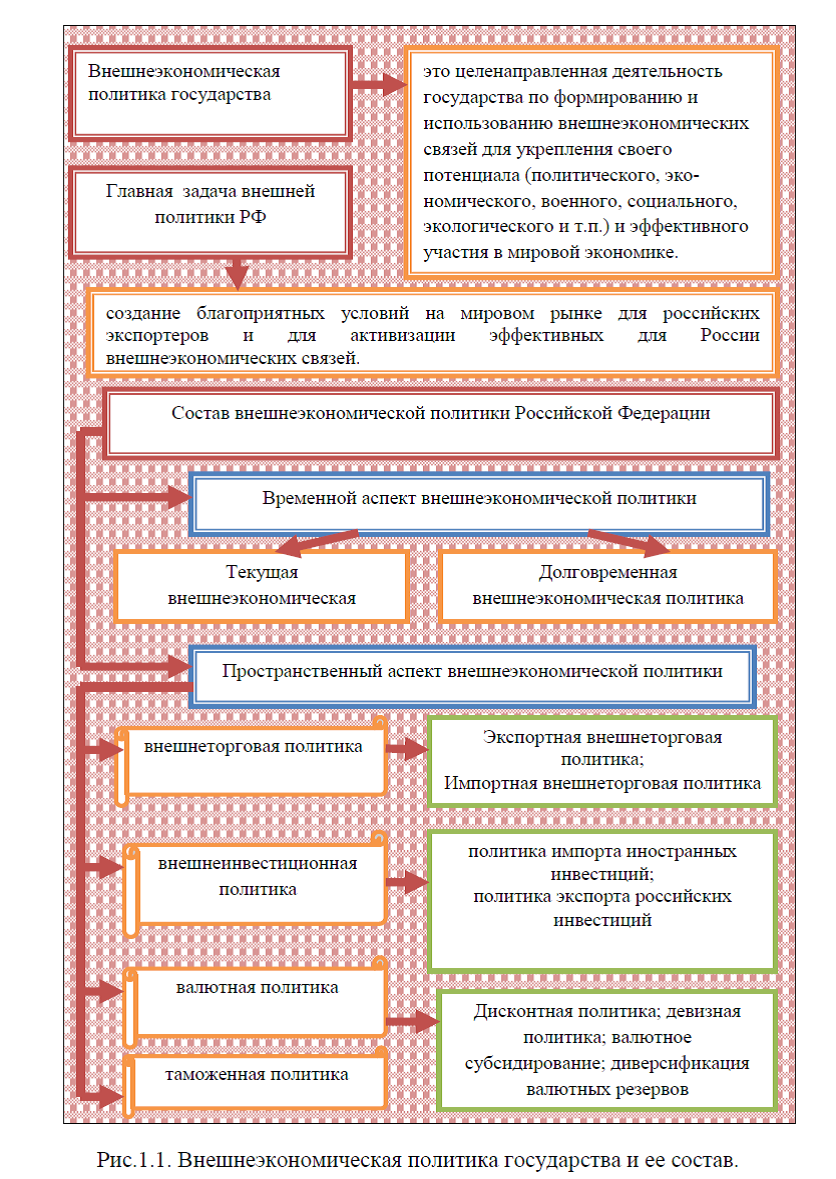

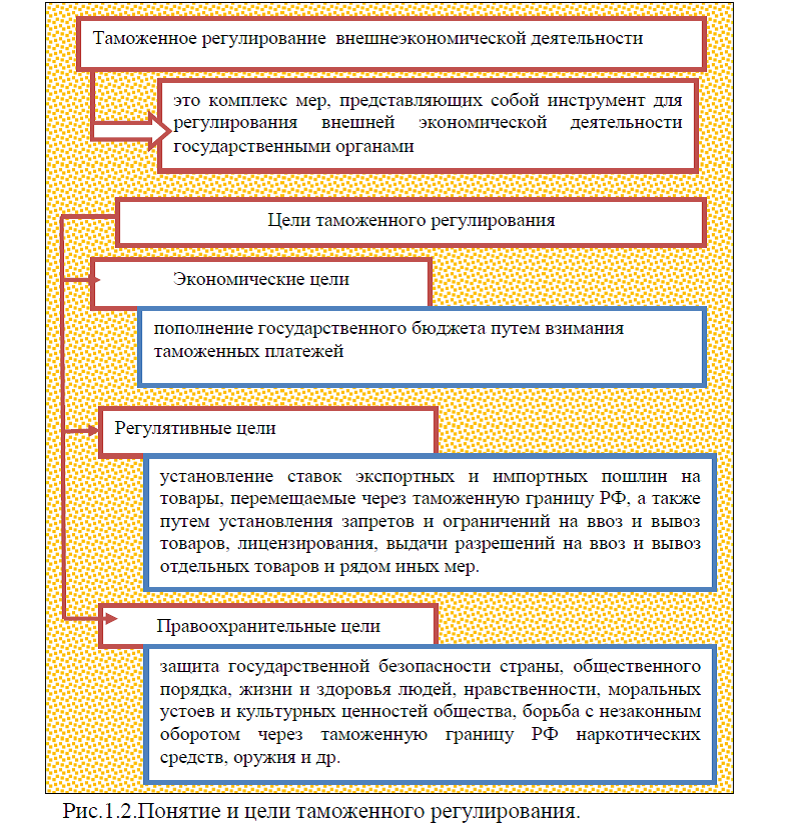

Внешнеэкономическая политика государства–является целенаправленной деятельностью государства по формированию и использованию внешнеэкономических связей для укрепления своего потенциала (политического, экономического, военного, социального, экологического и т.п.) и эффективного участия в мировой экономике. Главной задачей внешней политики РФ является создание благоприятных условий на мировом рынке для российских экспортеров и для активизации эффективных для России внешнеэкономических связей. Для успешного функционирования внешней торговли, необходима эффективная таможенная политика государства, ее целью является обеспечение наиболее эффективного использования инструментов таможенного контроля и регулирования товарообмена на таможенной территории РФ; участие в реализации торгово-политических задач по защите российского рынка и стимулированию развития российской экономики. Государственное таможенное регулирование преследует: экономические, регулятивные и правоохранительные цели. Экономические цели таможенного регулирования достигаются посредством пополнения государственного бюджета путем взимания таможенных платежей при перемещении товаров и транспортных средств через таможенную границу РФ. Регулятивные цели достигаются посредством установления ставок экспортных и импортных пошлин на товары, перемещаемые через таможенную границу РФ, а также путем установления запретов и ограничений на ввоз и вывоз товаров, лицензирования, выдачи разрешений на ввоз и вывоз отдельных товаров и рядом иных мер. Правоохранительные цели таможенного регулирования заключаются в защите государственной безопасности страны, общественного порядка, жизни и здоровья людей, нравственности, моральных устоев

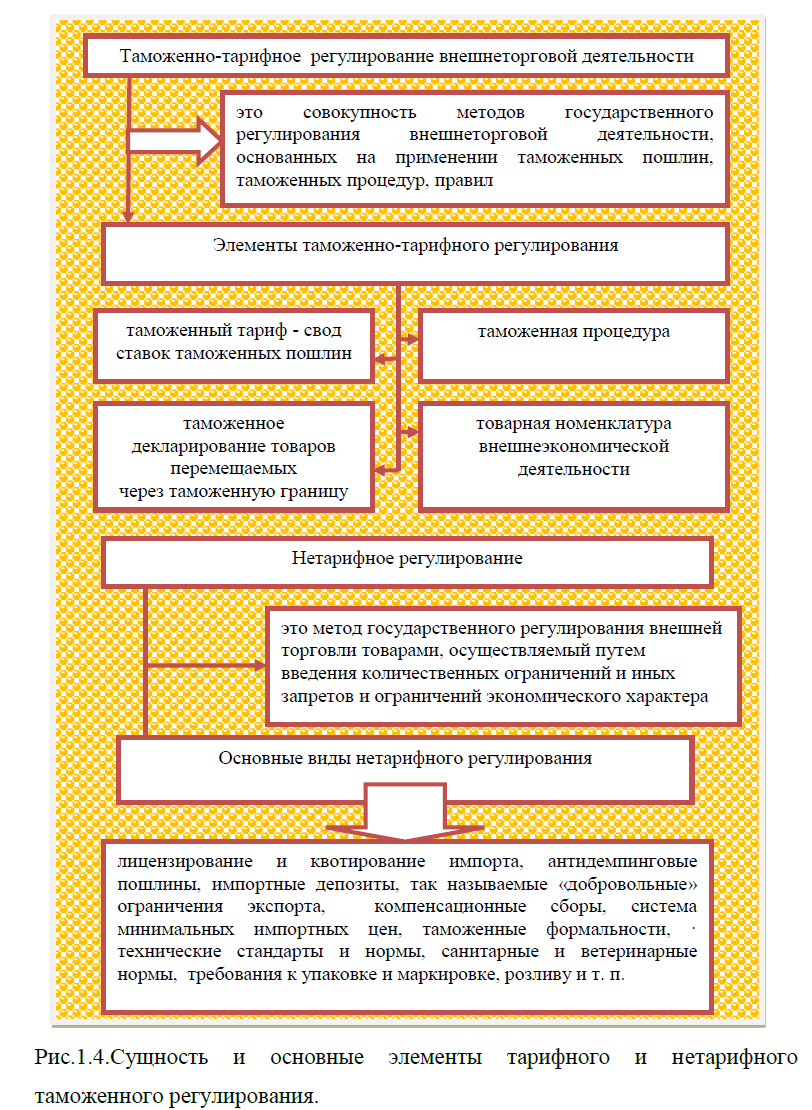

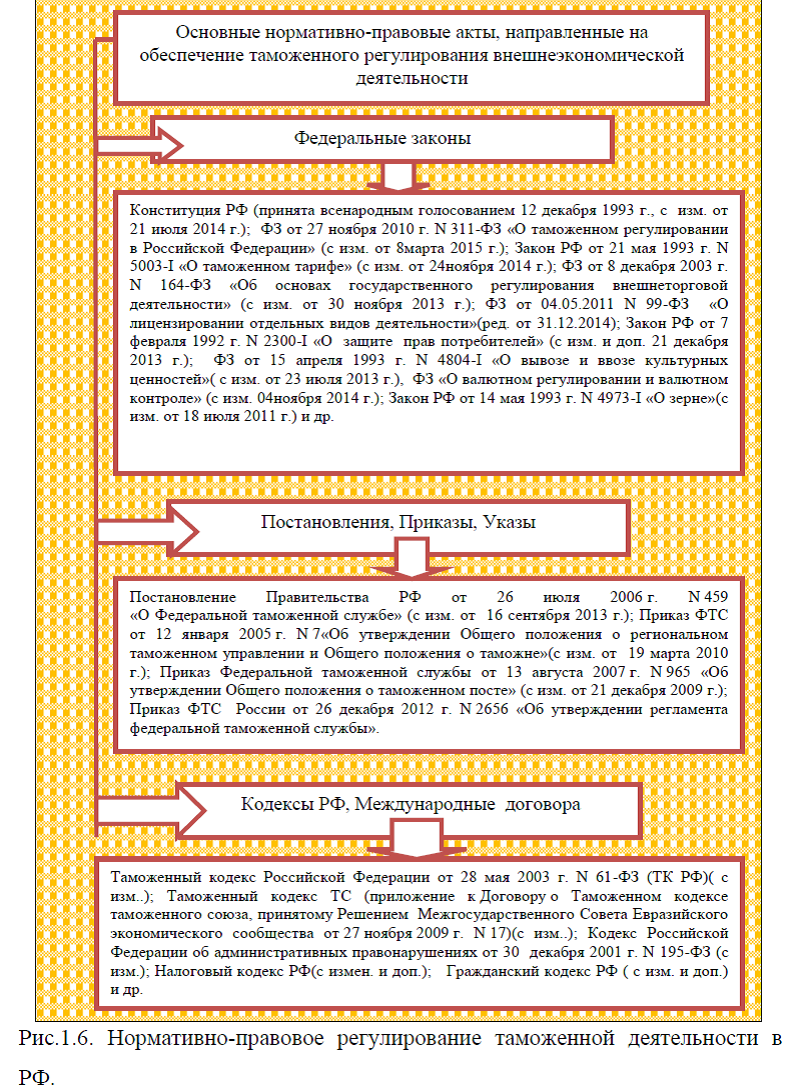

Регулятивные цели достигаются посредством установления ставок экспортных и импортных пошлин на товары, перемещаемые через таможенную границу РФ, а также путем установления запретов и ограничений на ввоз и вывоз товаров, лицензирования, выдачи разрешений на ввоз и вывоз отдельных товаров и рядом иных мер. Правоохранительные цели таможенного регулирования заключаются в защите государственной безопасности страны, общественного порядка, жизни и здоровья людей, нравственности, моральных устоев и культурных ценностей общества; в охране животных, растений и окружающей при-родной среды; в обеспечении интересов российских потребителей; в борьбе с незаконным оборотом через таможенную границу РФ наркотических средств, оружия, предметов художественного, исторического и археологического достояния и т.д. Нормативно-правовое регулирование таможенной деятельности в РФ осуществляется на основании федеральных законов, Постановлений, Указов, Приказов, Кодексов РФ, международных договоров.

и культурных ценностей общества; в охране животных, растений и окружающей при-родной среды; в обеспечении интересов российских потребителей; в борьбе с незаконным оборотом через таможенную границу РФ наркотических средств, оружия, предметов художественного, исторического и археологического достояния и т.д. Нормативно-правовое регулирование таможенной деятельности в РФ осуществляется на основании федеральных законов, Постановлений, Указов, Приказов, Кодексов РФ, международных договоров.

В РФ внешнеэкономическая деятельность осуществляется таможенными органами, возглавляет структуру управления- Федеральная таможенная служба России, в ее подчинении находятся: таможни, непосредственно подчиненные ФТС России; региональные таможенные управления (РТУ); российская таможенная академия (РТА); медицинские и оздоровительные  учреждения, представительства (представители) таможенной службы России за рубежом; государственные унитарные предприятия. В зависимости от географического расположения, территориальные таможенные органы РФ подразделяются на: Центральное таможенное управление Северо-Западное, Южное, Северо-Кавказское, Приволжское, Уральское, Сибирское, Дальневосточное таможенное управление. Каждое из выше перечисленных таможенных управлений включает в себя от 4 до 15 таможен и находится в нескольких субъектах РФ.

учреждения, представительства (представители) таможенной службы России за рубежом; государственные унитарные предприятия. В зависимости от географического расположения, территориальные таможенные органы РФ подразделяются на: Центральное таможенное управление Северо-Западное, Южное, Северо-Кавказское, Приволжское, Уральское, Сибирское, Дальневосточное таможенное управление. Каждое из выше перечисленных таможенных управлений включает в себя от 4 до 15 таможен и находится в нескольких субъектах РФ.

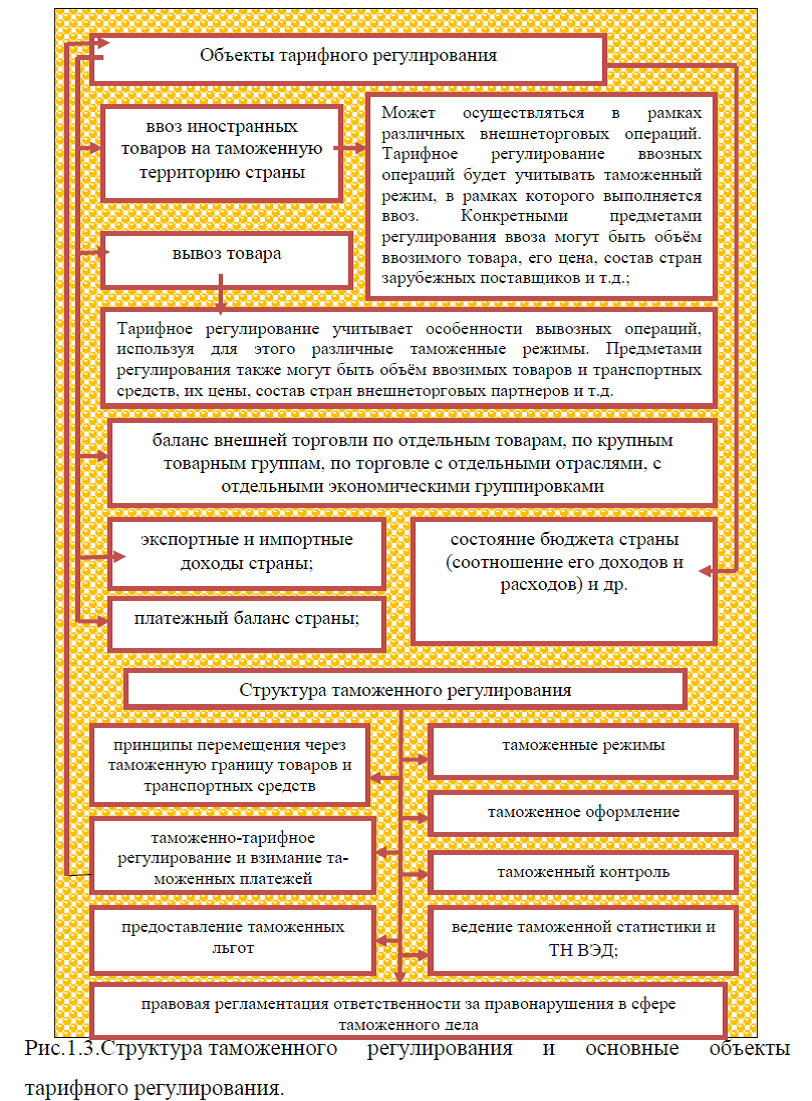

Основными направлениями осуществления  внешнеэкономической деятельности таможенными органами РФ являются: деятельность по взиманию таможенных платежей, таможенно-тарифное регулирование внешнеторговой деятельности, реализация системы управления рисками и оперативный контроль; осуществляют совершение таможенных операций и проведение таможенного контроля в отношении товаров и транспортных средств, перемещаемых через таможенную границу ТС, проводят таможенный контроль после выпуска товаров, ведут контроль за обеспечением соблюдения запретов и ограничений, установленных таможенным законодательством ТС и законодательством РФ, валютный контроль, организуют работу по ведению и практическому применению единой Товарной номенклатуры внешнеэкономической деятельности ТС, осуществляют экспертно-криминалистическую деятельность.

внешнеэкономической деятельности таможенными органами РФ являются: деятельность по взиманию таможенных платежей, таможенно-тарифное регулирование внешнеторговой деятельности, реализация системы управления рисками и оперативный контроль; осуществляют совершение таможенных операций и проведение таможенного контроля в отношении товаров и транспортных средств, перемещаемых через таможенную границу ТС, проводят таможенный контроль после выпуска товаров, ведут контроль за обеспечением соблюдения запретов и ограничений, установленных таможенным законодательством ТС и законодательством РФ, валютный контроль, организуют работу по ведению и практическому применению единой Товарной номенклатуры внешнеэкономической деятельности ТС, осуществляют экспертно-криминалистическую деятельность.

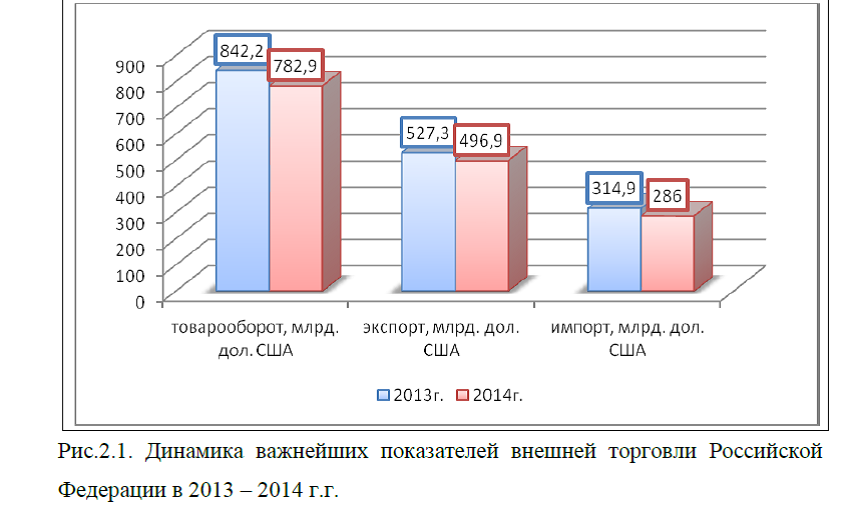

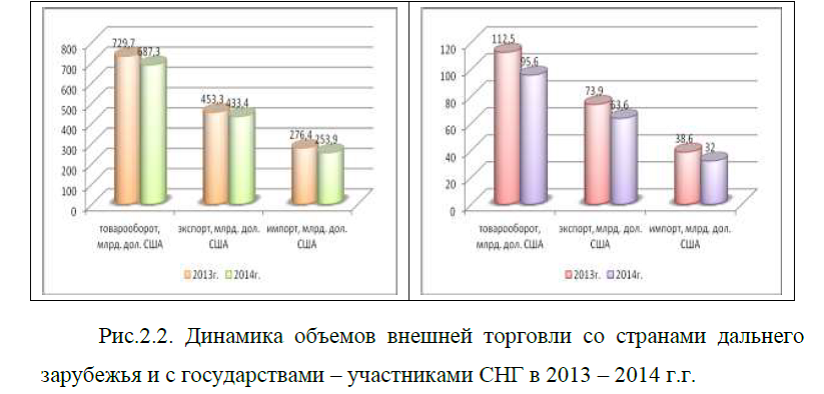

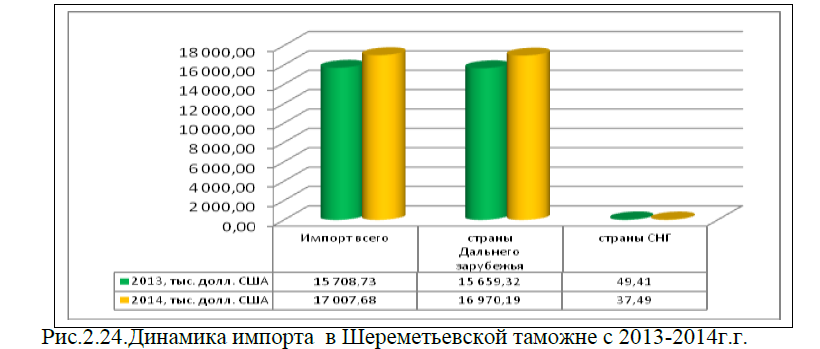

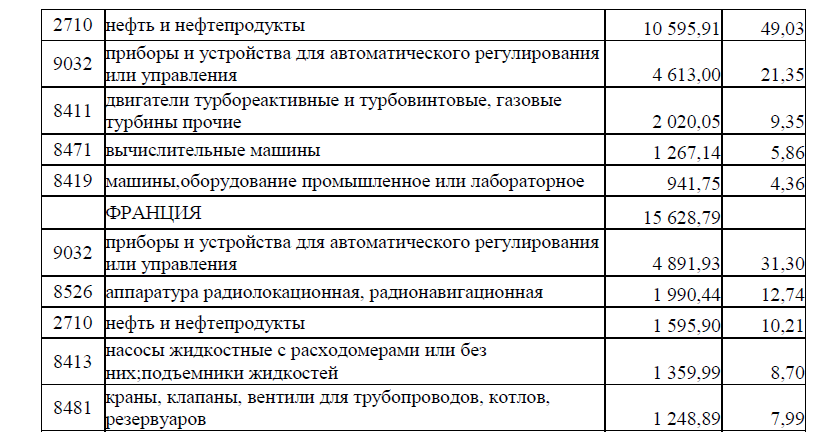

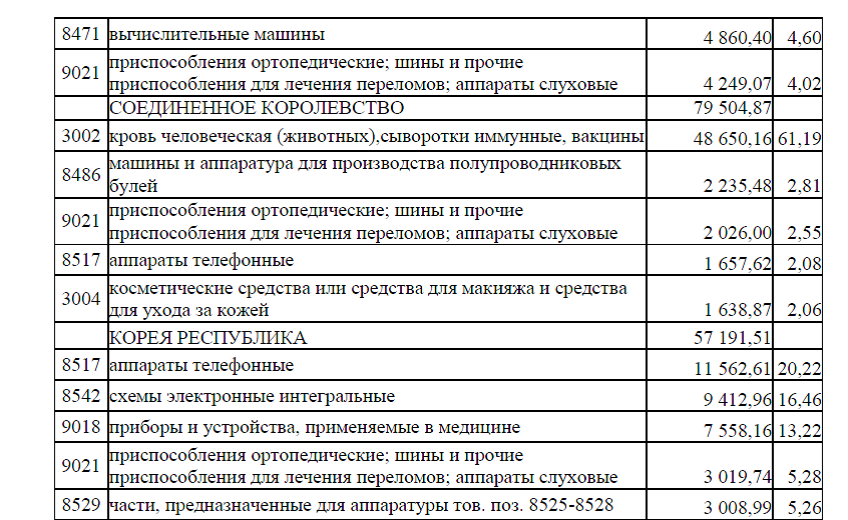

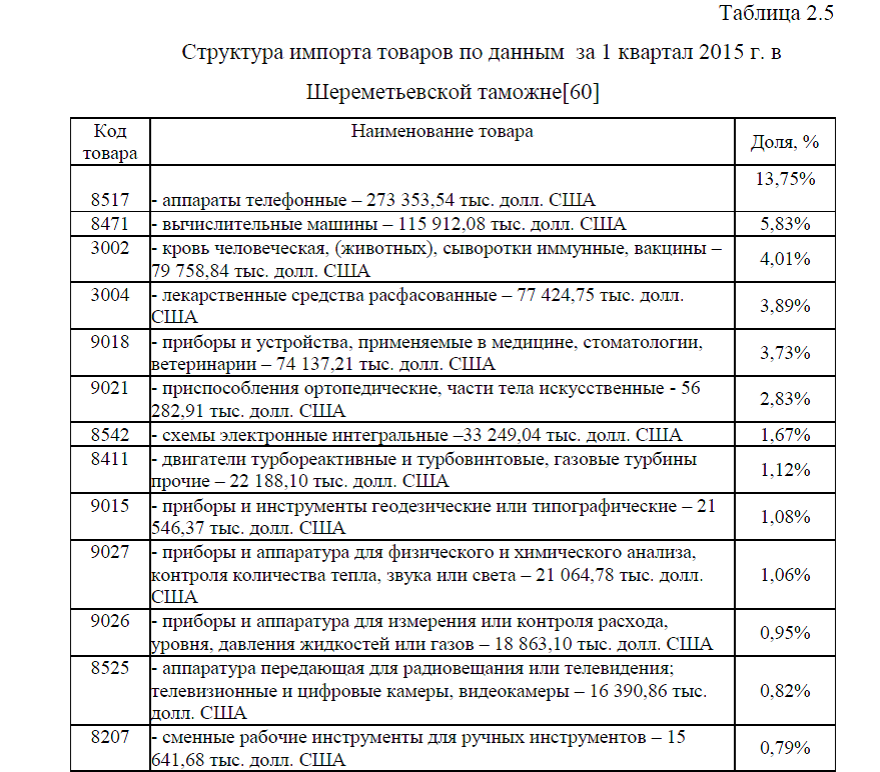

Так как одной из основных целей таможенного регулирования ВЭД является пополнение федерального бюджета, в связи с этим в работе был проведен анализ внешнеэкономической деятельности, осуществляемый таможенными органами РФ. Представленный анализ за 2010-2014г.г. показал положительную динамику развития внешнеторговых отношений. Однако по состоянию на 2015г. по сравнению с первым кварталом 2014г. произошло существенное снижение объемов товарооборота, экспорта и импорта товаров. Россия сотрудничает как со странами Дальнего Зарубежья, так и со странами СНГ. Наибольший объем как экспорта, так и импорта приходится  на страны Дальнего Зарубежья. Основными торговыми партнерами РФ среди стран Дальнего Зарубежья являются Китай, Нидерланды, Германия, Италия, Турция. Основными торговыми партнерами РФ среди государств – участников СНГ стали: Белоруссия, Украина, Казахстан, Азербайджан, Узбекистан. Однако, внешнеэкономические связи со всеми странами имеют динамику снижения. Но в целом сальдо торгового баланса положительное, так как Россия –это экспортно-ориентированная страна, в связи с этим объемы экспорта превышают объемы импорта.

на страны Дальнего Зарубежья. Основными торговыми партнерами РФ среди стран Дальнего Зарубежья являются Китай, Нидерланды, Германия, Италия, Турция. Основными торговыми партнерами РФ среди государств – участников СНГ стали: Белоруссия, Украина, Казахстан, Азербайджан, Узбекистан. Однако, внешнеэкономические связи со всеми странами имеют динамику снижения. Но в целом сальдо торгового баланса положительное, так как Россия –это экспортно-ориентированная страна, в связи с этим объемы экспорта превышают объемы импорта.

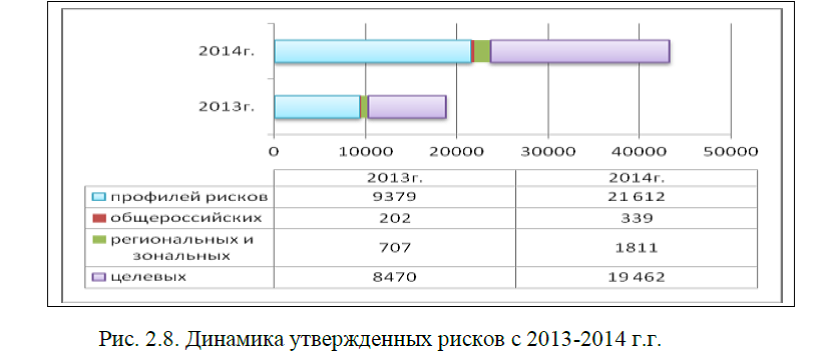

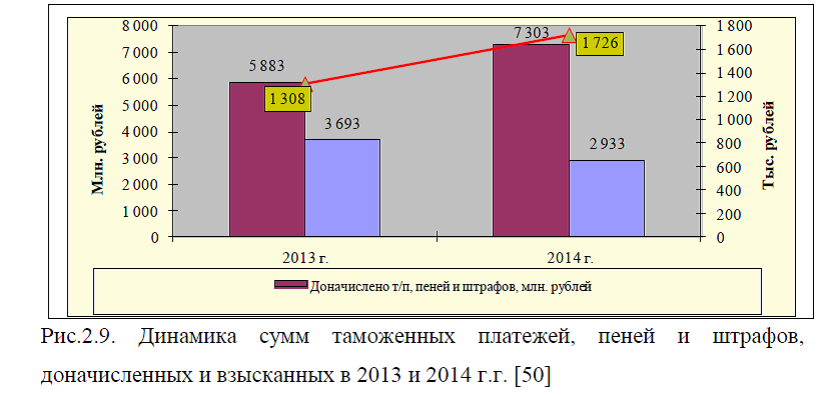

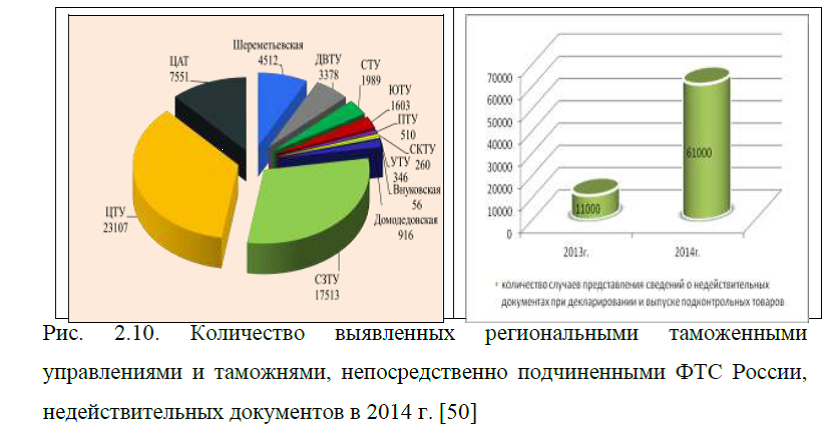

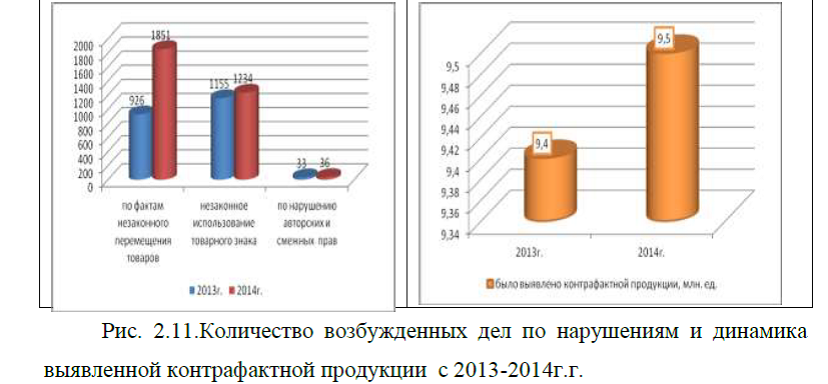

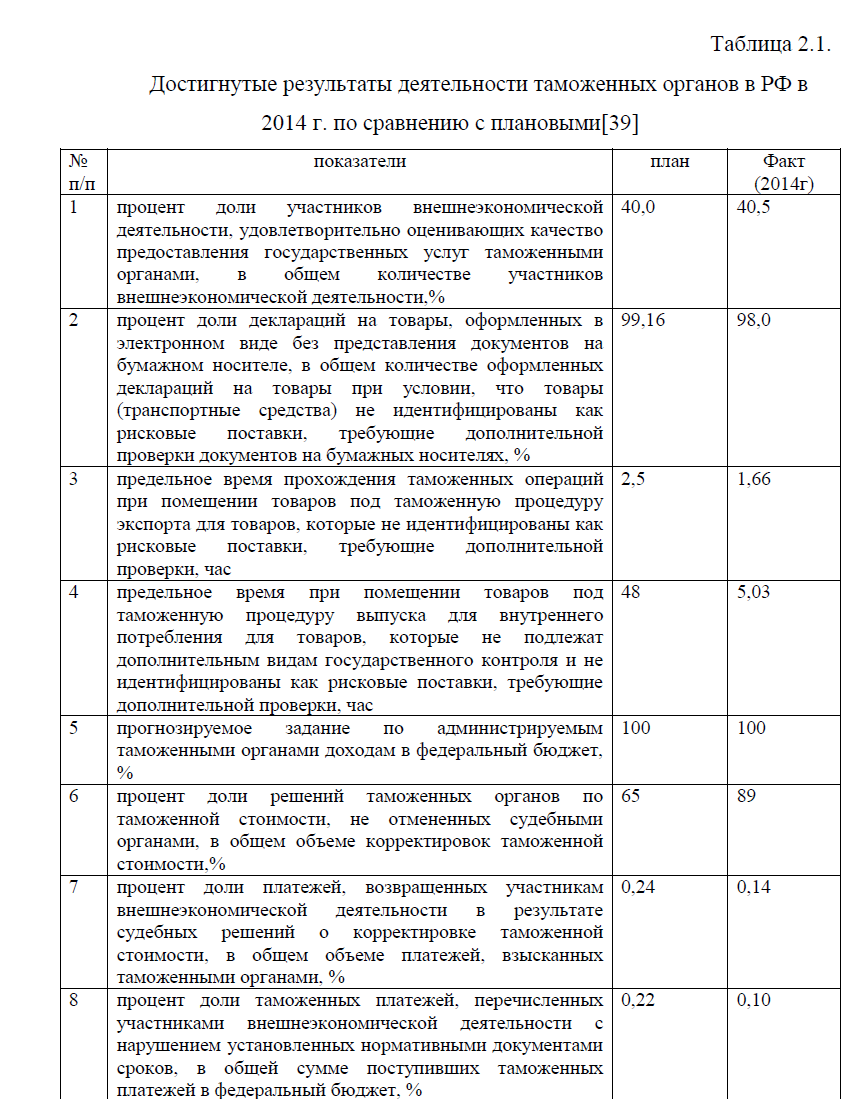

На общий объем товарооборота внешнеэкономической деятельности существенное влияние оказывает таможенная политика государства. В связи с этим, был проведен анализ таможенной деятельности РФ по имеющимся данным ФТС за 2010-2014г.г. по основным направлениям.  Рассмотренный анализ показал, что по большинству показателей было выявлено улучшение деятельности таможенных органов в регулировании внешнеэкономической деятельности РФ. В частности, произошло увеличение раскрываемости преступлений, увеличились доходы федерального бюджета за счет различного рода поступлений от ВЭД, произошло улучшение работы оперативно-розыскной деятельности и противодействие коррупции в таможенных органах; экспертно-криминалистической деятельности и др. В целом, в 2014г. в РФ произошел рост доли участников внешнеэкономической деятельности до 40,5%, удовлетворительно оценивающих качество предоставления государственных услуг таможенными органами, в общем количестве участников внешнеэкономической деятельности; до 99,16% произошло увеличение доли деклараций на товары, оформленных в электронном виде без представления документов на бумажном носителе, сократилось предельное время прохождения таможенных операций при помещении товаров под таможенную процедуру экспорта для товаров, которые не идентифицированы как рисковые поставки, требующие дополнительной проверки до 1,66 часа; до 5,03 часа сократилось время – при помещении товаров под таможенную процедуру выпуска для внутреннего потребления для товаров, которые не подлежат дополнительным видам государственного контроля и не идентифицированы как рисковые поставки, требующие дополнительной проверки; произошло выполнение на уровне 100% прогнозируемого задания по администрируемым таможенными органами доходам в федеральный бюджет; увеличился процент доли решений таможенных органов по таможенной стоимости, не отмененных судебными органами, в общем объеме корректировок таможенной стоимости; снизился процент доли платежей, возвращенных участникам ВЭД в результате судебных решений о корректировке таможенной стоимости; снизился процент доли таможенных платежей, перечисленных участниками ВЭД с нарушением установленных нормативными документами сроков, в общей сумме поступивших таможенных платежей в федеральный бюджет.

Рассмотренный анализ показал, что по большинству показателей было выявлено улучшение деятельности таможенных органов в регулировании внешнеэкономической деятельности РФ. В частности, произошло увеличение раскрываемости преступлений, увеличились доходы федерального бюджета за счет различного рода поступлений от ВЭД, произошло улучшение работы оперативно-розыскной деятельности и противодействие коррупции в таможенных органах; экспертно-криминалистической деятельности и др. В целом, в 2014г. в РФ произошел рост доли участников внешнеэкономической деятельности до 40,5%, удовлетворительно оценивающих качество предоставления государственных услуг таможенными органами, в общем количестве участников внешнеэкономической деятельности; до 99,16% произошло увеличение доли деклараций на товары, оформленных в электронном виде без представления документов на бумажном носителе, сократилось предельное время прохождения таможенных операций при помещении товаров под таможенную процедуру экспорта для товаров, которые не идентифицированы как рисковые поставки, требующие дополнительной проверки до 1,66 часа; до 5,03 часа сократилось время – при помещении товаров под таможенную процедуру выпуска для внутреннего потребления для товаров, которые не подлежат дополнительным видам государственного контроля и не идентифицированы как рисковые поставки, требующие дополнительной проверки; произошло выполнение на уровне 100% прогнозируемого задания по администрируемым таможенными органами доходам в федеральный бюджет; увеличился процент доли решений таможенных органов по таможенной стоимости, не отмененных судебными органами, в общем объеме корректировок таможенной стоимости; снизился процент доли платежей, возвращенных участникам ВЭД в результате судебных решений о корректировке таможенной стоимости; снизился процент доли таможенных платежей, перечисленных участниками ВЭД с нарушением установленных нормативными документами сроков, в общей сумме поступивших таможенных платежей в федеральный бюджет.

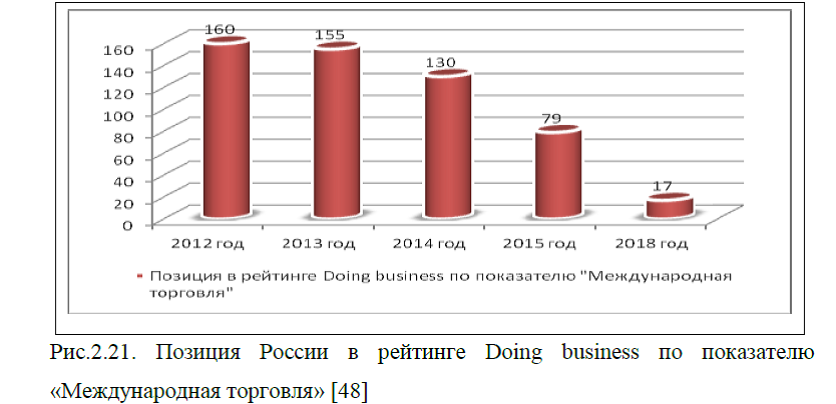

Таким образом, внешнеэкономическая деятельность в РФ осуществляемая таможенными органами ежегодно улучшается, однако, существенно снижает конкурентные позиции России в рейтинге по показателю «Международная торговля» -это снижение товарооборота, экспорта и импорта товаров , как со странами Дальнего Зарубежья, так и со странами членами СНГ. В частности, по имеющемуся рейтингу Doing business, подготовленный Всемирным банком на ежегодной основе позволяет сделать вывод, что Россия по данным на 2014г. занимает 130 место в строчке рейтинга и существенно отстает от лидеров рынка. Но согласно прогнозов Всемирного банка к 2018г. РФ должна войти в двадцатку лидеров по развитию международной торговли и займет 17 место в строчке рейтинга.

Однако, для повышения конкурентоспособности России в рейтинге по развитию международной торговли, является необходимым проведение ряда мероприятий, направленные на совершенствование деятельности таможенных органов в развитии внешнеторговых отношений. Так как в целом деятельность таможенных органов зависит от работы региональных таможенных управлений, то устранение недостатков и совершенствование деятельности таможен должно проходить на всех уровнях таможенного регулирования и контроля. В связи с этим в работе был проведен анализ деятельности одного из региональных таможенных управлений-Шереметьевская таможня РФ . На сегодняшний день -эта таможня является одним из крупнейших таможенных учреждений на воздушных пропускных пунктах, – это таможня высшей категории, которая подчинена Федеральной таможенной службе Российской федерации. Юридический адрес таможни: Шереметьевское шоссе, вл.7,г. Химки, Московская область. В структуру Шереметьевской таможни входит 54 отдела, 12 из которых непосредственно осуществляют таможенное оформление и таможенный контроль, в зоне деятельности таможни созданы и функционируют 3 таможенных поста аэропорт Шереметьево (пассажирский) включающий в себя 8 отделов и 50 мест таможенного оформления, а так же аэропорт Шереметьево (грузовой) который включает в себя 7 отделов, таможенный пост аэропорт Шереметьево (почтовый).

По данным на 2015г. общая штатная численность Шереметьевской таможни составляет около полутора тысяч человек. Возглавляет таможню начальник Шереметьевской таможни, в его подчинении находятся заместители, а также начальники отделов таможенных платежей, контроля таможенной стоимости, товарной номенклатуры и торговых ограничений, отдел распоряжения имуществом и исполнения постановлений уполномоченных органов, отдела защиты прав интеллектуальной собственности и др.

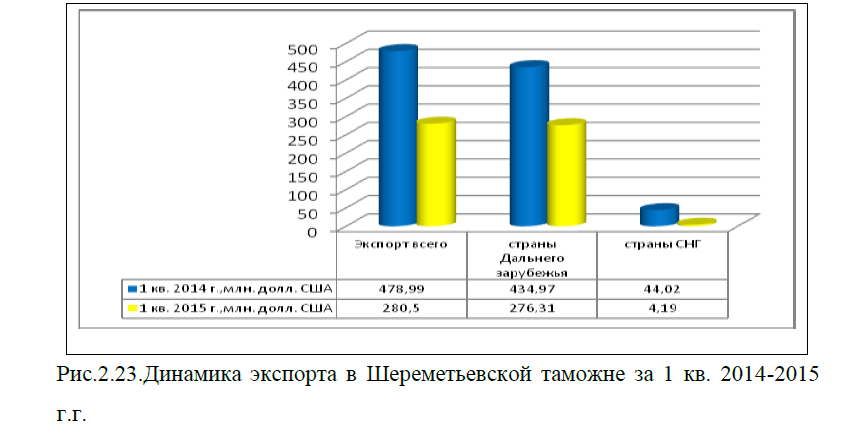

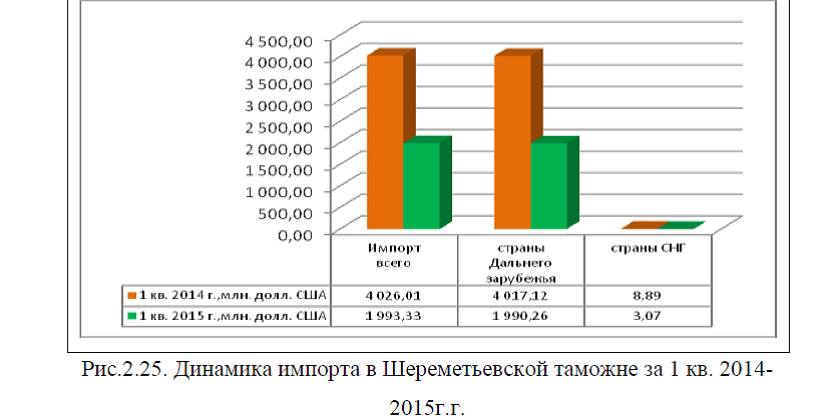

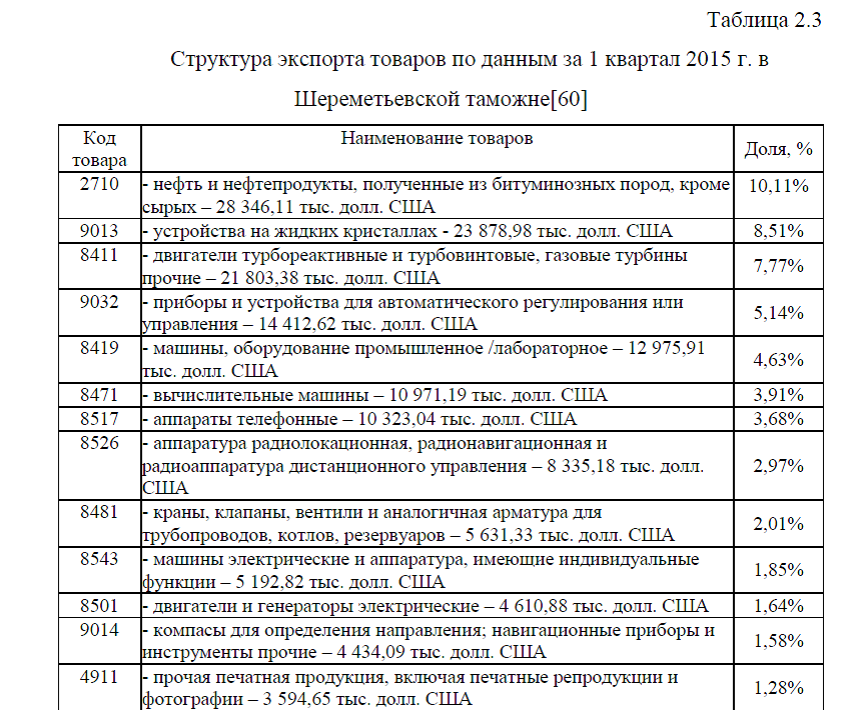

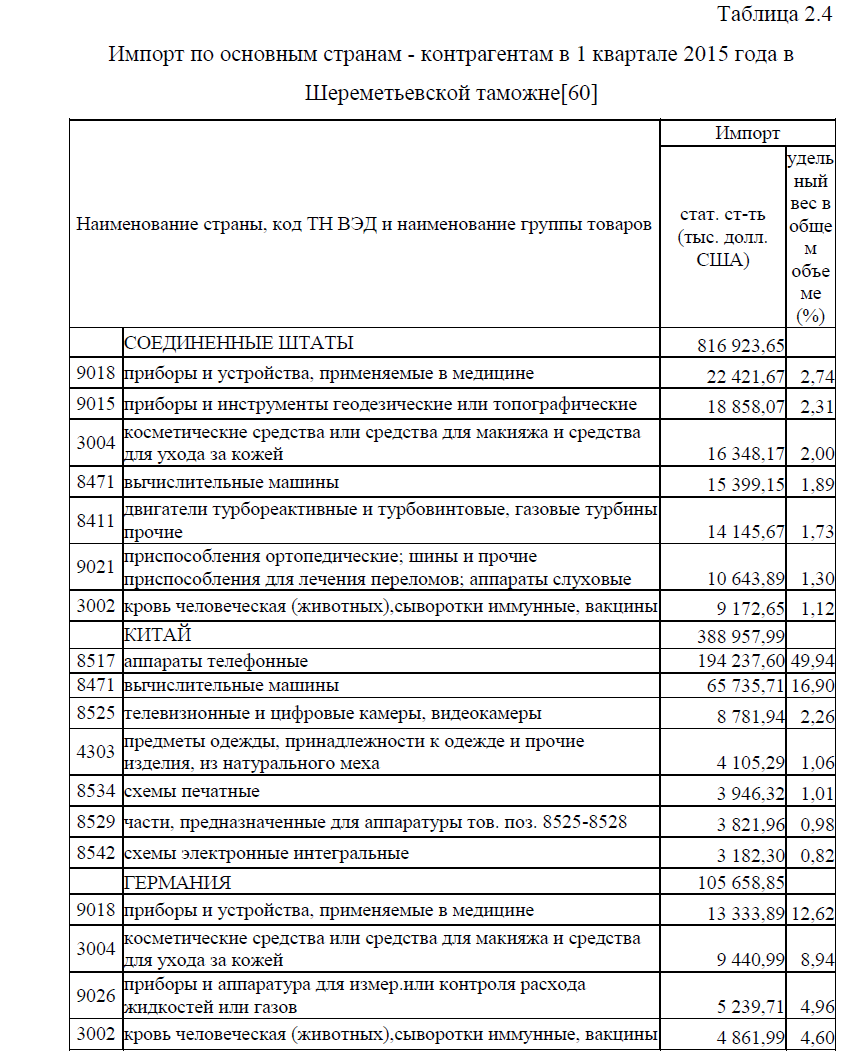

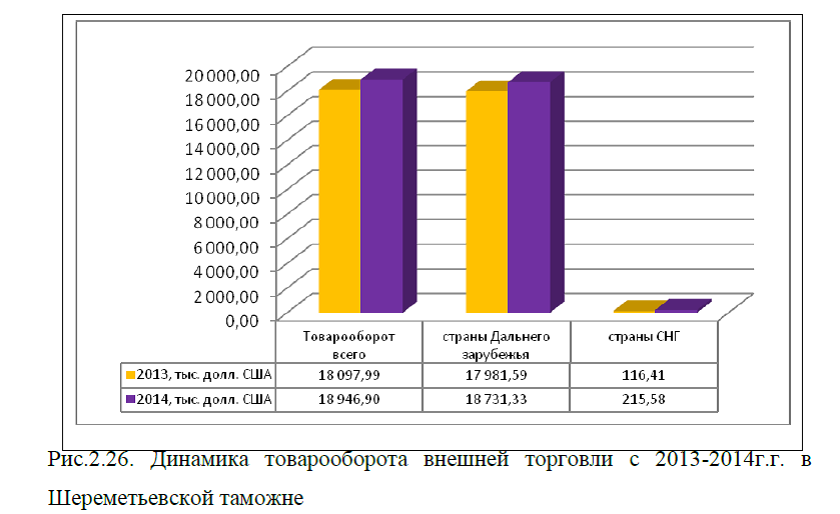

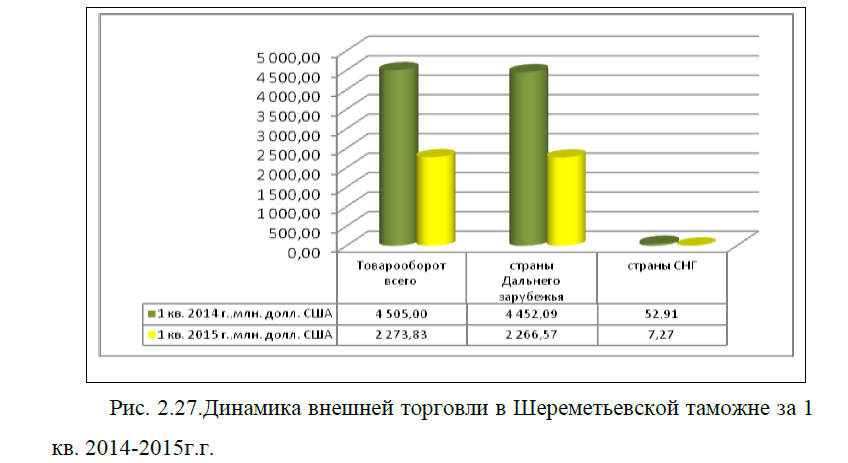

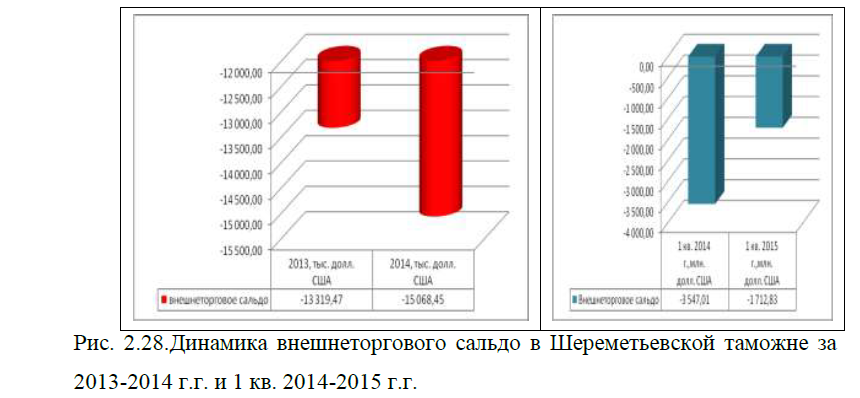

Шереметьевская таможня имеет все необходимое оборудование для осуществления таможенного контроля. Проведенный анализ внешнеэкономической деятельности показал, несмотря на то, что объемы внешней торговли в 2014г. имели положительную динамику, однако, в первом квартале 2015г. по сравнению с тем же периодом 2014 г. наблюдается существенное снижение объемов внешней торговли. Снижение произошло как по экспорту, так и по импорту со странами Дальнего Зарубежья и СНГ. Шереметьевская таможня имеет импортную ориентацию и как следствие этого отрицательное сальдо торгового баланса, которое также снизилось по данным на начало 2015г. Несмотря на то, что сегодня главным приоритетом для Шереметьевской таможни является содействие торговле, её правоохранительная составляющая остаётся важнейшим сдерживающим фактором для недобросовестного ведения бизнеса и деятельности международных преступных сообществ в таких сферах, как контрабанда наркотиков, оружия, природных ресурсов и культурных ценностей. В условиях либерализации внешнеэкономической деятельности применением одних лишь мер таможенного контроля противостоять криминальным проявлениям не возможно, поэтому, в новых условиях значительно возрастает роль и значение оперативно-розыскной деятельности, как инструмента борьбы с контрабандой и иными преступлениями в сфере внешней торговли. Объектами правонарушений являются незаконное перемещение через таможенную границу РФ наличной валюты, наркотических средств, ювелирных изделий и дорогостоящих товаров.

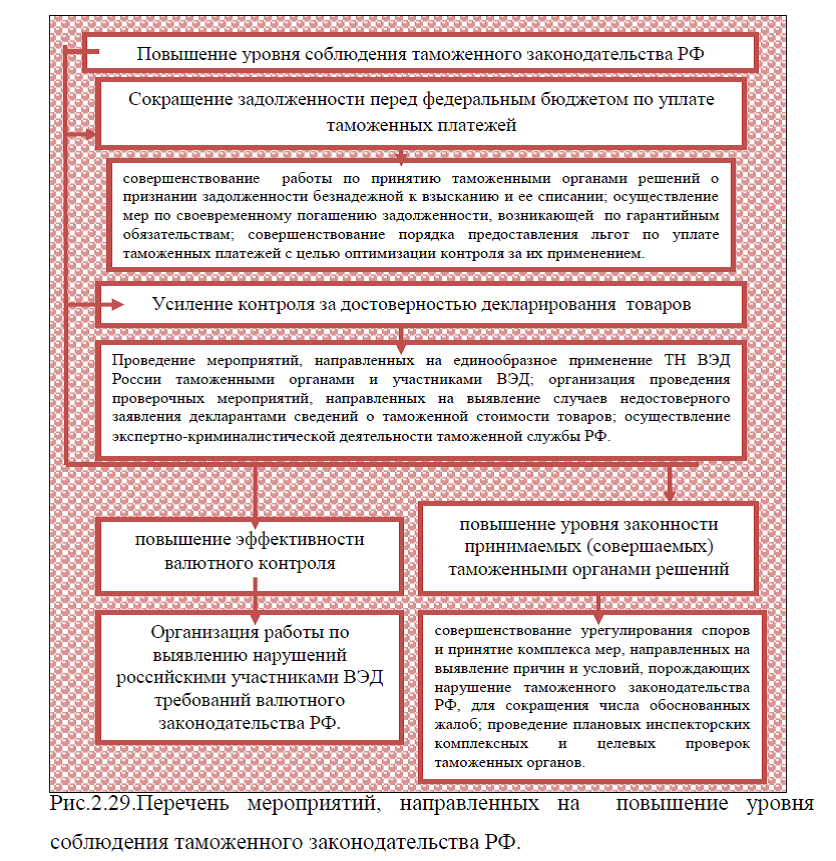

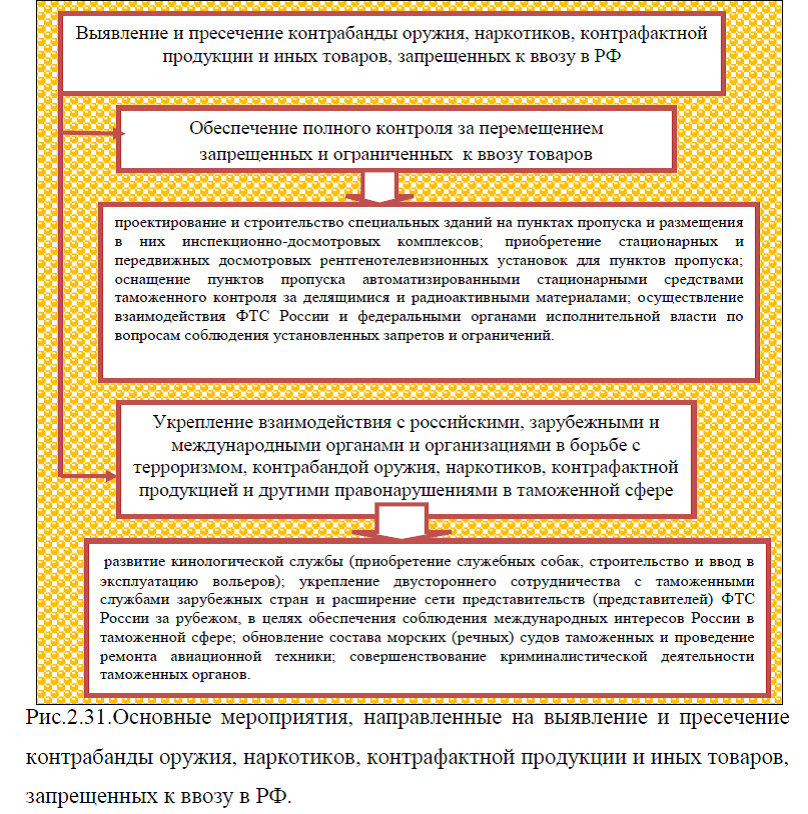

Как уже было описано выше, совершенствовать таможенное регулирование внешнеэкономической деятельности необходимо во всех региональных таможенных управлениях и организаций ФТС. В связи с этим, были предложены основные мероприятия, позволяющие совершенствовать таможенное регулирование ВЭД в РФ. А в частности, повышение таможенного регулирования внешнеэкономической деятельности, может быть обеспечено за счет повышения уровня соблюдения таможенного законодательства РФ, обеспечение полноты и своевременности уплаты таможенных пошлин, налогов и таможенных сборов; повышение качества предоставления услуг таможенными органами, сокращение издержек участников внешнеэкономической деятельности и государства, связанных с таможенным оформлением и таможенным контролем; выявление и пресечение контрабанды оружия, наркотиков, контрафактной продукции и иных товаров, запрещенных к ввозу в РФ, а также товаров, предметов и ценностей, вывоз которых за границу РФ запрещен.

Следует отметить, что стратегические направления деятельности ФТС РФ до 2020г. предусмотрены программой «Стратегия развития таможенной службы РФ до 2020 г.», утвержденной распоряжением Правительства РФ от 28 декабря 2012г. N 2575-р. Согласно данной стратегии, основными стратегическими направлениями развития таможенной службы РФ являются: совершенствование таможенного регулирования и таможенного контроля после выпуска товаров; совершенствование реализации фискальной функции и правоохранительной деятельности; содействие развитию интеграционных процессов и развитие международного сотрудничества; совершенствование системы государственных услуг и таможенной инфраструктуры; совершенствование информационно-технического обеспечения, укрепление кадрового потенциала и усиление антикоррупционной деятельности; развитие социальной сферы; совершенствование организационно-управленческой деятельности.

Согласно данной стратегии к 2020г. ожидается получить следующие результаты: сократится предельное время прохождения таможенных операций до 2 час., возрастет доля деклараций на товары, оформленных в электронном виде; количество документов, требуемых для таможенных целей, при перемещении товара через государственную границу РФ при импорте (экспорте) сократится до 4 штук; количество нарушений валютного законодательства при помещении товаров под таможенные процедуры сократится до 11%; возрастет результативность исполнения государственной функции по осуществлению в пределах своей компетенции контроля за валютными операциями резидентов и нерезидентов, связанными с перемещением товаров через таможенную границу ТС до 25%; увеличится результативность проверок, проводимых на основе информации о наличии признаков нарушения таможенного законодательства ТС и законодательства РФ о таможенном деле до 85%; возрастет доля выявленных оперативно-розыскными подразделениями таможенных органов правонарушений в области таможенного дела до 81%; возрастет доля участников ВЭД, удовлетворительно оценивающих качество предоставления государственных услуг таможенными органами до 70%; увеличится доля средств вычислительной техники с характеристиками и сроками эксплуатации, достаточными для бесперебойного функционирования информационных систем в составе единой автоматизированной информационной системы таможенных органов до 84%; возрастет доля должностных лиц таможенных органов, прошедших различные формы обучения до 33,6% и др.

Таким образом, в результате реализации стратегии будут созданы необходимые институциональные основы и технологические условия системного перевода таможенной службы РФ на качественно новый уровень развития и дальнейшее повышение эффективности деятельности таможенной службы РФ.

Заказать магистерскую диссертацию без посредников и без предоплаты