Введение

Глава 1 Экономическая сущность и элементы налога на имущество организаций

1.1 Экономическая сущность и элементы налога на имущество организаций

1.2 Особенности исчисления и уплаты налога на имущество

Глава 2 Анализ налогообложения имущества организаций в

Саратовской области

2.1 Анализ поступления налога на имущество организации в бюджет

Саратовской области за 2021-2023 гг.

2.2 Актуальные проблемы налогообложения имущества и пути их решения

Заключение

Список использованных источников

Приложения

Выдержки из работы:

Введение

Актуальность темы исследования. Важнейшим ключевым инструментом налогово-бюджетной политики в части имущественного налогообложения выступает налог на имущество организации. Спорные прецеденты, которые возникают по поводу налогообложения недвижимого имущества, достаточно часто встречаются в судебной практике. Связано это с несовершенством имеющегося налогового законодательства. Очевидность и необходимость регулирования данного вопроса не вызывают сомнений, поскольку налог на имущество организаций –это один из наиболее стабильных источников пополнения бюджетов субъектов РФ. Однако, данное направление на сегодняшний день продолжает оставаться неразработанным. Регулярно возникают и требуют урегулирования судебные споры, касающиеся налогообложения имущества организаций. Эти обстоятельства определяют актуальность и практичную значимость выбранной темы. Рассматривая перспективы имущественного налогообложения, крайне важно опираться на отечественные реалии, мировой вектор развития и текущие проблемы.

В связи с изложенной актуальностью, целью работы является: разработать практические рекомендации, направленные на совершенствование взимания налога на имущества на региональном уровне. Достижение указанной цели возможно путем решения следующих задач: описать теоретические основы налогообложения имущества организаций; проанализировать поступления налога на имущество организации в бюджет Саратовской области за 2021-2023 гг.; изучить актуальные проблемы налогообложения имущества и пути их решения.

Объект исследования – система налогообложения имущества организаций в Саратовской области. Предмет исследования- нормы налогового кодекса РФ и нормативно-правовое регулирование налога на имущество организаций Саратовской области.

Теоретическая значимость исследования. В теоретической главе курсовой работы описана экономическая сущность и элементы налога на имущество организаций, а также изучены особенности исчисления и уплаты налога на имущество организаций.

Практическая значимость исследования. Во второй главе проведен анализ налога на имущество организаций Саратовской области за 2021-2023 гг.; исследованы проблемы налогообложения имущества на региональном уровне и предложены пути их решения. Практическая значимость исследования заключается в том, что предложенные рекомендации могут быть применены на практике налогового органа Саратовской области по взиманию налога на имущества организаций.

Теоретическая и информационная база исследования. Информационной базой исследования послужили статьи, монографии, учебные пособия по изучаемой теме, нормативно-правовое регулирование налога на имущество организаций на федеральном и региональном уровне, а также данные статистической отчетности Росстата о налогах на имущество организаций в Саратовской области с 2021-2023гг.

Проблематикой изучения налога на имущество организаций занимались множество авторов, наиболее известными из них являются: Кирова Е.А., Лыкова Л. Н., Маршавина Л.Я., Поляк Г.Б., Пансков В. Г., Смиронова Е.Е., Семенова Г.Н. и другие.

Нормативно-правовая база исследования. При написании курсовой работы использовались нормативно-правовые акты РФ, Конституция РФ, закон Саратовской области от 24.11.2003 № 73-ЗСО «О введении на территории Саратовской области налога на имущество организаций»; закон Саратовской области от 28.11.2022 № 140-ЗСО «О внесении изменений в Закон Саратовской области «О введении на территории Саратовской области налога на имущество организаций», налоговый кодекс РФ, гражданский кодекс РФ и другие.

Заключение

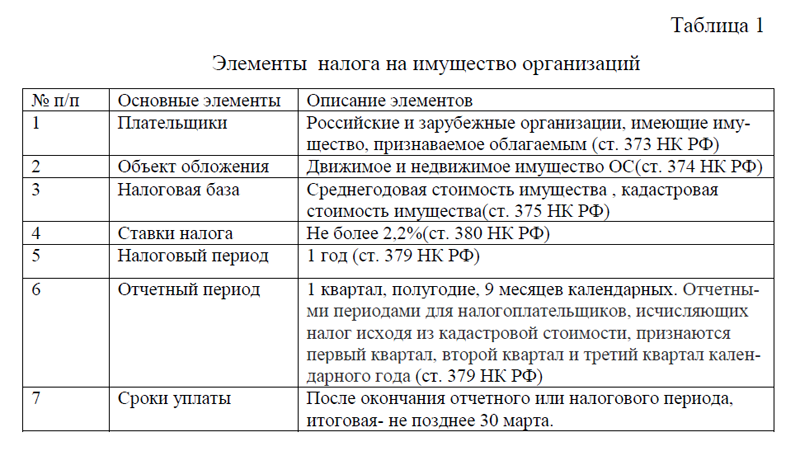

Налог на имущество организаций -это один из трех региональных на-логов, он является ключевым налогом в системе налогообложения. Его можно охарактеризовать, как: прямой; региональный; и общий, то есть предназначенный для финансирования мероприятий общегосударственного характера. Основными элементами налога на имущество организаций являются: плательщики, объект обложения, налоговая база, ставки налога, налоговый период, отчетный период, сроки уплаты.

Плательщиками налога на имущества являются российские и зарубежные организации, имеющие имущество, признаваемое облагаемым (ст. 373 НК РФ). Объект налогообложения – это имущество, которое учтено на балансе организации.

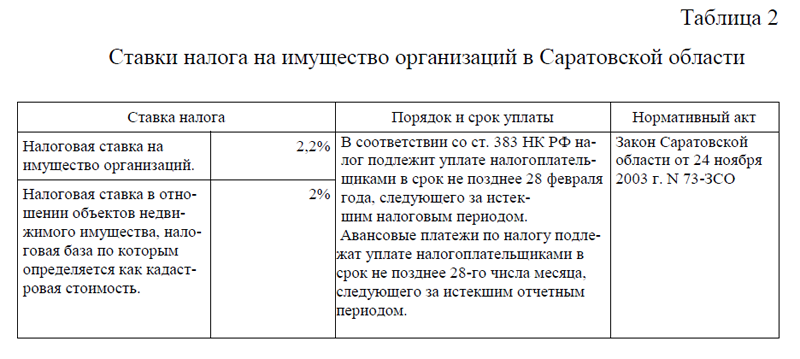

Всю информацию для расчета и перечисления налога на имущество организаций, а также для представления отчетности по нему содержит глава 30 НК РФ. Однако, на региональном уровне могут быть применены законы, которые регулируют систему налогообложения имущества организаций. В Саратовской области в соответствии с п. 1 ст. 380 НК РФ ставки налога на имущество организаций устанавливаются законом субъекта РФ и не могут превышать 2,2%. В отношении отдельных объектов имущества ставки устанавливаются пунктами 1.1, 1.2, 3.1, 3.2 статьи 380 НК РФ. Льготы по налогу на имущество бывают федеральные и региональные. В Саратовской области, например, от налогообложения освобождены религиозные организации.

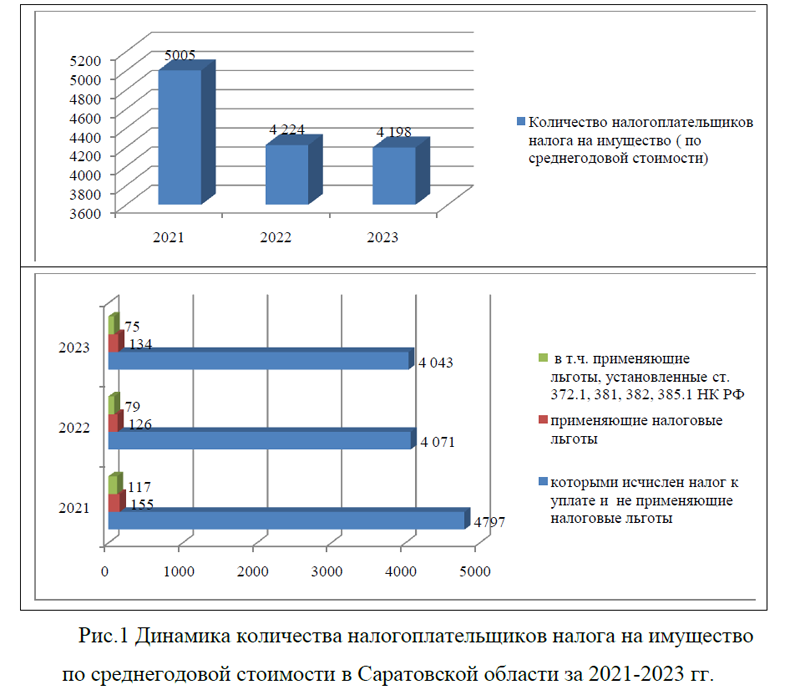

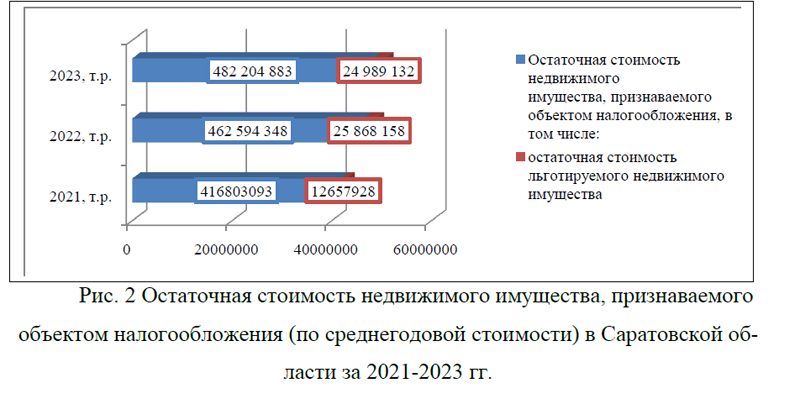

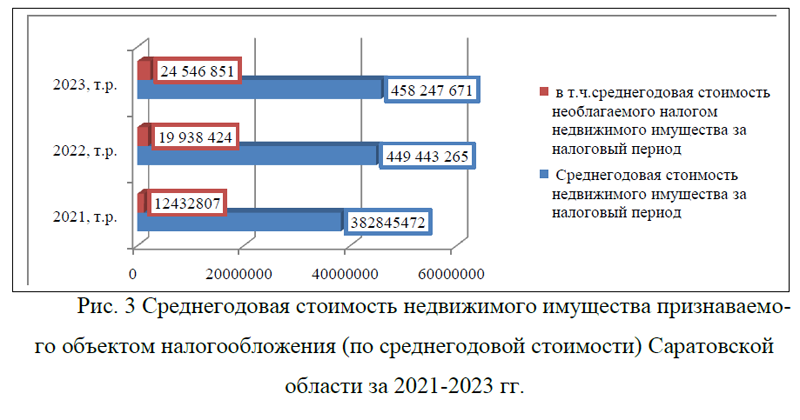

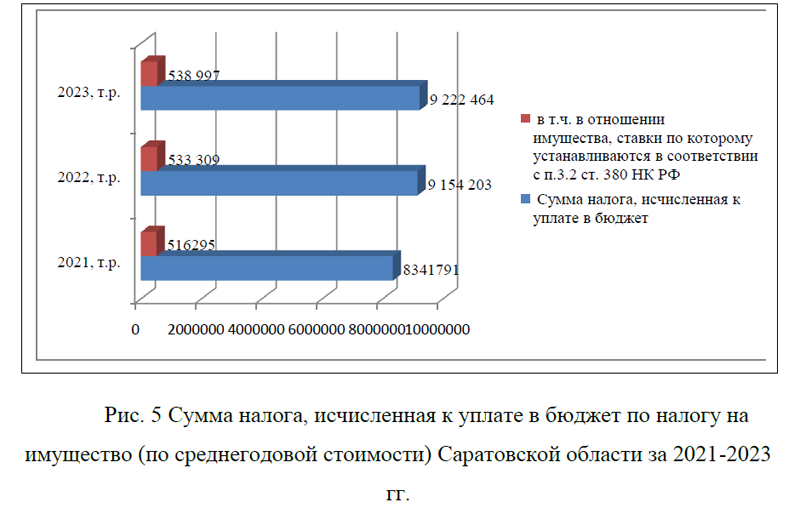

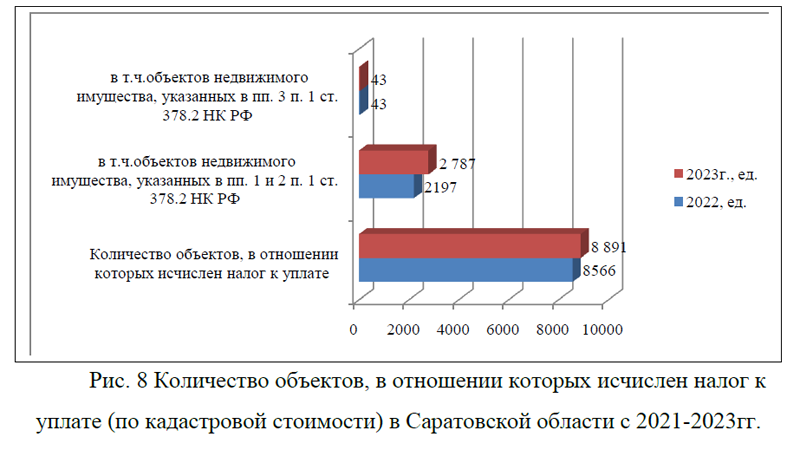

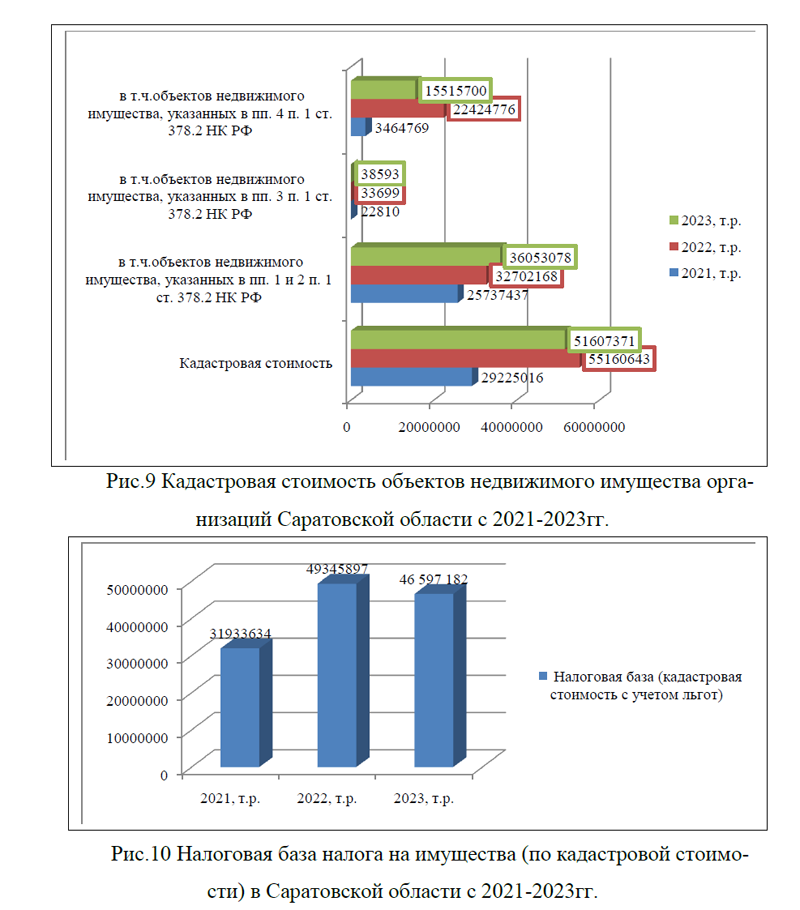

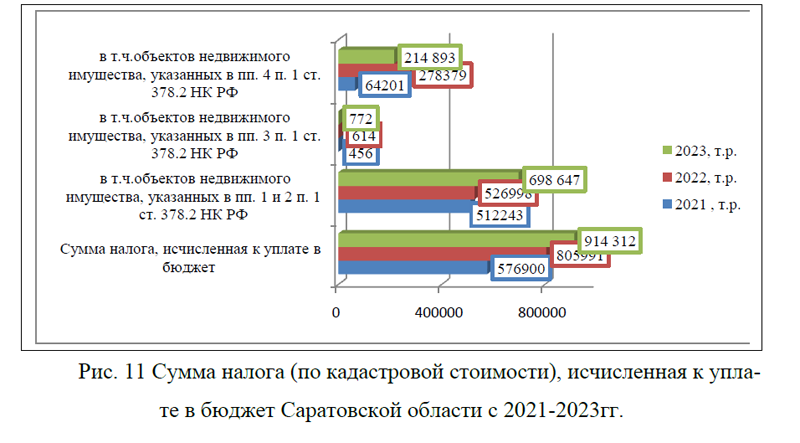

Анализ системы налогообложения имущества организаций в Саратовской области с 2021-2023гг. показал, что действующие ставки, применяемые в регионе, соответствуют законодательству. В регионе происходит оплата налогов на имущество организаций, как по среднегодовой, так и по кадастровой стоимости. На протяжении анализируемого периода было выявлено, что суммы налогов, исчисленные к уплате в бюджет по налогу на имущество по среднегодовой и кадастровой стоимости ежегодно увеличиваются.

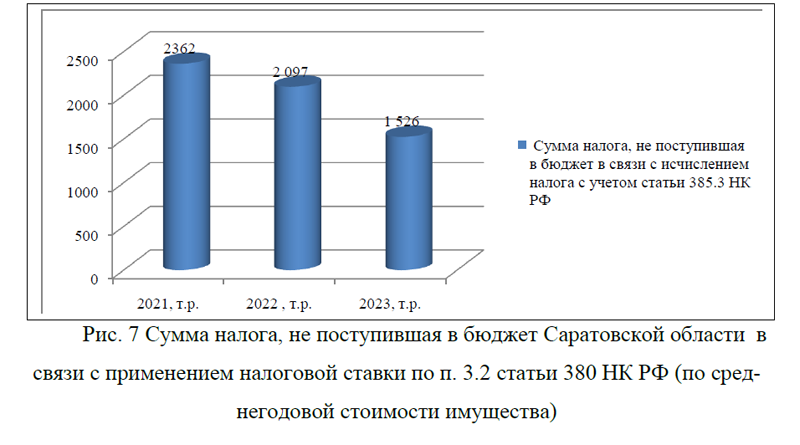

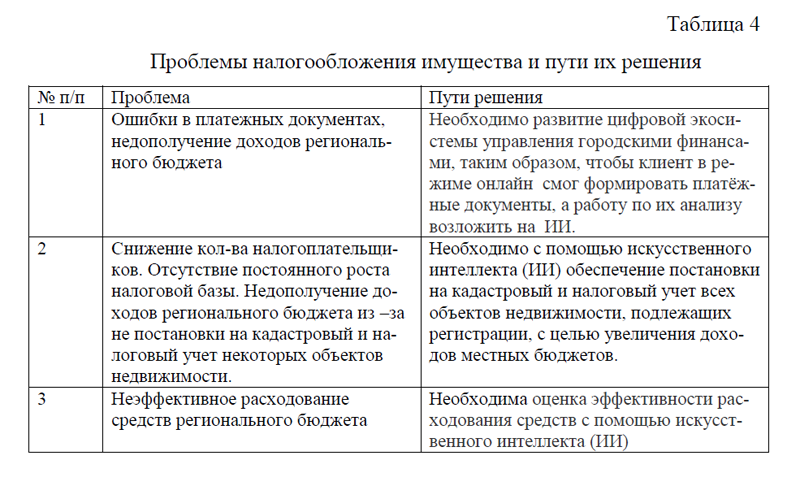

Согласно представленного анализа, были сформулированы некоторые проблемы по части налогообложения имущества организаций Саратовской области: снижение доходов бюджета за счет применения налоговых льгот, сокращение количества налогоплательщиков, отсутствие постоянного роста налоговой базы. Кроме выявленных проблем, был изучен опыт других регионов и сформированы основные пути совершенствования системы налогообложения имущества организаций в Саратовской области. В частности, для исключения ошибок в платежных документах -необходимо развитие цифровой экосистемы управления городскими финансами, таким образом, чтобы клиент в режиме онлайн смог формировать платёжные документы, а работу по их анализу возложить на ИИ. Сокращение числа налогоплательщиков, отсутствие постоянного роста налоговой базы можно решить путем обеспечения постановки на кадастровый и налоговый учет всех объектов недвижимости, подлежащих регистрации, с помощью искусственного интеллекта. Ну и в целом, в связи с тем, что льготы по налогам снижают доходы бюджета региона, необходима эффективная система управления финансами на региональном уровне. Для стабильности финансовой системы Саратовской области необходима постоянная оценка эффективности расходования средств с помощью искусственного интеллекта (ИИ). Все выше предложенные мероприятия позволят не только сэкономить финансовые ресурсы, но и пополнить бюджет региона, за счет оптимизации системы налогообложения имущества организаций.

Список использованных источников

1) Конституция РФ (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) https://www.consultant.ru/document/cons_doc_LAW_28399/. Доступ из справ.-правов. сист. «Консультант плюс».

2) «О проведении эксперимента по установлению специального налогово-го режима «Автоматизированная упрощенная система налогообложения»: закон от 25.02.2022 N 17-ФЗ (с изм. от 23.03.2024 N 49-ФЗ) [Электронный ресурс] –:https://www.consultant.ru/document/cons_doc_LAW_410240/ Доступ из справ.-правов. сист. «Консультант плюс».

3) «О введении на территории Саратовской области налога на имущество»: закон Саратовской области от 24 ноября 2003г.№ 73- ЗСО(с изм. от 28.11. 2017г.) [Электронный ресурс]. – Режим доступа: https://base.garant.ru/9519658/#block_3. Доступ из справ.-правов. сист. «Гарант».

4) «О внесении изменений в Закон Саратовской области «О введении на территории Саратовской области налога на имущество организаций»: закон Саратовской области от 28.11.2022 № 140-ЗСО [Электронный ресурс]: – Ре-жим доступа: http://publication.pravo.gov.ru/Document/View/6400202212060006;

5) Гражданский кодекс Российской Федерации (ГК РФ). Часть первая от 30 ноября 1994 года N 51-ФЗ принят Гос.ДумойФедер. Собр. Рос. Федерации 21 октября 1994 года: одобр. Советом;

6) Налоговый кодекс Российской Федерации. Часть первая от 31 июля. 1998 г. № 146-ФЗ: принят Гос.ДумойФедер. Собр. Рос. Федерации 16 июля 1998 г.: одобр. Советом;

7) Налоговый кодекс Российской Федерации. Часть вторая от 5 августа 2000 года N 117-ФЗ принят Гос.ДумойФедер. Собр. Рос. Федерации 19 июля 2000 г. : одобр. Советом;

8) Письмо Федеральной налоговой службы от 31 января 2020 г. № БС-4-21/1544@ «О применении порядка представления налоговых деклараций по налогу на имущество организации, предусмотренного пунктом 1.1 статьи 386 Налогового кодекса Российской Федерации» [Электронный ресурс]. – Режим доступа: https://www.garant.ru/products/ipo/prime/doc/73394843/ Доступ из справ.-правов. сист. «Гарант».

9) Александров И.М. Налоги и налогообложение / И.М. Александров. – М.: Дашков и К, 2020. – 317 c.

10) Дадашев А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. – М.: ЮНИТИ, 2022. – 175 c.

11) Лыкова Л. Н. Налоги и налогообложение. М.: Юрайт, 2023. 358 с.

12) Московские финансисты внедряют сервисы на основе искусственного интеллекта [Электронный ресурс]. – Режим доступа: https://budget.mos.ru/news/11961 ? Загл. с экрана.

13) Налог на имущество организаций– Режим доступа: https://glavkniga.ru/situations/k501787? Загл. с экрана.

14) Налог на имущество организаций– Режим доступа: https://journal.tinkoff.ru/wiki/nalog-na-imushestvo/? Загл. с экрана.

15) Налог на имущество организации. – Режим доступа: https://www.kontur-extern.ru/info/nalog-na-imushchestvo-organizatsiy#header_20397_3? Загл. с экрана.

16) Налоги и сборы, зачисляемые в бюджет Саратовской области и бюджеты муниципальных образований, расположенных на территории Саратовской области [Электронный ресурс]. – Режим доступа: https://base.garant.ru/9534346/ ? Загл. с экрана.

17) Налоговые ставки и льготы [Электронный ресурс]. – Режим доступа:https://www.klerk.ru/tools/taxation/64/2804-nalog-na-imusestvo-organizacij/2023/1272217-zakon-saratovskoj-oblasti-o-vvedenii-na-territorii-saratovskoj-oblasti-naloga-na/ ? Загл. с экрана.

18) Налоги и налогообложение / под ред. Г. Б. Поляк, Е. Е. Смирнова. М.: Юрайт, 2023. 434 с.

19) Налоги и налогообложение / под ред. Е. А. Кировой. М.: Юрайт, 2023. 490 с.

20) Налоги и налогообложение / под ред. Л. Я. Маршавиной, Л. А. Чайковской, Г. Н. Семёновой. М.: Юрайт, 2023. 527 с.

21) Налог на имущество организаций в Саратовской области за 2021 -2023гг. [Электронный ресурс]. – Режим доступа: https://minfin.saratov.gov.ru ? Загл. с экрана.

22) Повысить доходы бюджетов муниципальных образований поможет ИИ [Электронный ресурс]. – Режим доступа: https://ksi.lenobl.ru/ru/news/76282/ ? Загл. с экрана.

23) Пансков В. Г. Налоги и налогообложение: теория и практика в 2 томах. Том 1. М.: Юрайт, 2023. 355 с.

24) Ставки налога на имущество организаций по регионам на 2023 год [Электронный ресурс]. – Режим доступа: https://its.1c.ru/db/taximu/content/226/hdoc? Загл. с экрана.

25) Что меняется в налоге на имущество в 2024 году: коротко [Электронный ресурс]. – Режим доступа: https://www.klerk.ru/buh/articles/583494/04.10.2024? Загл. с экрана.

ПРИЛОЖЕНИЕ 3(Налог на имущество)