ВКР Автоматизация ПАО Совкомбанк (2023)

Коммерческий банк ПАО «Совкомбанк»

организован в форме публичного акционерного общества и осуществляет свою деятельность на основании действующих нормативно-правовых актов РФ и локальных актов банка: Конституция РФ, ФЗ «О банках и банковской деятельности» от 02.12.1990 N 395-1 (с изм. от 01.03.2023г.), ФЗ от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» (с изм. от 19 декабря 2022 г.); Устав Банка, Кодекс корпоративного управления ПАО «Совкомбанк», Политика в области прав человека ПАО «Совкомбанк», Кодекс корпоративной этики ПАО «Совкомбанк», Кодекс корпоративного управления Банка России и иные требования и рекомендации Банка России; Правила листинга Московской биржи; Рекомендации Базельского комитета по банковскому надзору и Совета по финансовой стабильности, предъявляемыми к финансовым организациям и другие, Приложение 1. Сокращенное фирменное наименование банка на английском языке PJSC «Sovcombank». Место нахождения: 156000, г. Кострома, пр. Текстильщиков, д. 46.

организован в форме публичного акционерного общества и осуществляет свою деятельность на основании действующих нормативно-правовых актов РФ и локальных актов банка: Конституция РФ, ФЗ «О банках и банковской деятельности» от 02.12.1990 N 395-1 (с изм. от 01.03.2023г.), ФЗ от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» (с изм. от 19 декабря 2022 г.); Устав Банка, Кодекс корпоративного управления ПАО «Совкомбанк», Политика в области прав человека ПАО «Совкомбанк», Кодекс корпоративной этики ПАО «Совкомбанк», Кодекс корпоративного управления Банка России и иные требования и рекомендации Банка России; Правила листинга Московской биржи; Рекомендации Базельского комитета по банковскому надзору и Совета по финансовой стабильности, предъявляемыми к финансовым организациям и другие, Приложение 1. Сокращенное фирменное наименование банка на английском языке PJSC «Sovcombank». Место нахождения: 156000, г. Кострома, пр. Текстильщиков, д. 46.ПАО «Совкомбанк» основан в 1990 году. В 2002 году, когда Совкомбанк (в то время Буйкомбанк) был приобретен, у банка были один филиал и 17 сотрудников, а капитал составлял 2 миллиона рублей. К концу 2021 года Совкомбанк стал третьим частным банком России по размеру активов РСБУ согласно рейтингу Интерфакс. ПАО Совкомбанк – это универсальный системно значимый банк федерального масштаба.[18]

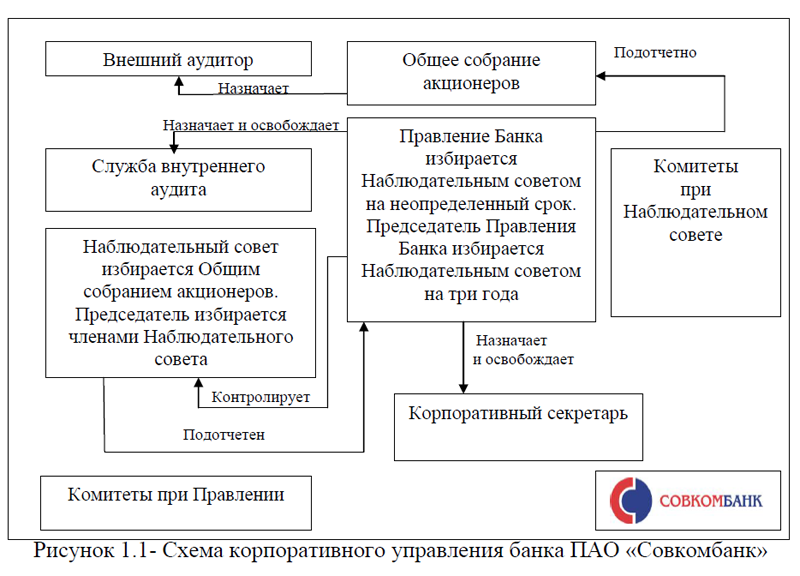

Коммерческий банк ПАО «Совкомбанк» придерживается сохранения прозрачной и эффективной системы корпоративного управления. Схема корпоративного управления банка представлена на рисунке 1.1.

Общее собрание акционеров ПАО «Совкомбанк»- высший орган управления Банка, принимающий решения по основным вопросам его деятельности, предусмотренным ФЗ «Об акционерных обществах», Уставом Банка и Положением об Общем собрании акционеров Банка. К компетенции Общего собрания акционеров относится принятие решений по наиболее значимым вопросам деятельности Банка, в том числе: внесение изменений и дополнений в Устав Банка или утверждение Устава Банка в новой редакции, утверждение внутренних документов, регулирующих деятельность органов управления; реорганизация, ликвидация Банка; избрание членов Наблюдательного совета Банка и досрочное прекращение их полномочий; увеличение уставного капитала Банка путем увеличения номинальной стоимости акций, размещения дополнительных акций посредством закрытой подписки или открытой подписки более 25,0% ранее размещенных Банком акций, уменьшение уставного капитала; выплата (объявление) дивидендов по

результатам I квартала, полугодия, девяти месяцев отчетного года, распределение прибыли и убытков Банка по результатам отчетного года; принятие решений о согласии на совершение или последующем одобрении сделок, в совершении которых имеется заинтересованность, в случаях, предусмотренных ФЗ «Об акционерных обществах»; принятие решений о согласии на совершение или последующем одобрении крупных сделок в случаях; иные вопросы, предусмотренные законодательством и Уставом Банка.Наблюдательный совет осуществляет общее руководство деятельностью Банка в соответствии с ФЗ «Об акционерных обществах», Уставом Банка и Положением о Наблюдательном совете и подотчетен Общему собранию акционеров. Работа Наблюдательного совета осуществляется с учетом того, что он должен являться эффективным и профессиональным органом управления Банка, способным

выносить объективные независимые суждения и принимать решения, отвечающие интересам ПАО «Совкомбанк» и его акционеров. Наблюдательный совет ежегодно утверждает план работы, включающий перечень вопросов для рассмотрения на заседаниях. Очные заседания проводятся в соответствии с утвержденным планом, но не реже чем один раз в квартал. При необходимости могут проводиться внеочередные очные, а также заочные заседания Наблюдательного совета ПАО «Совкомбанк». Учитывая, что очная форма дает возможность более содержательно и полно обсуждать вопросы повестки дня, наиболее важные вопросы решаются на очных заседаниях. Наблюдательный совет отвечает за создание и функционирование эффективной системы внутреннего контроля, определяет стратегию развития Банка, основные принципы и подходы к организации системы управления рисками и внутреннего контроля, контролирует деятельность исполнительных органов Банка и т. д. Наблюдательный совет является основным органом контроля за практикой корпоративного управления.Руководство текущей деятельностью ПАО «Совкомбанк» осуществляется единоличным исполнительным органом -Председателем Правления и коллегиальным исполнительным органом – Правлением. Исполнительные органы решают все вопросы текущей деятельности Банка, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров и Наблюдательного совета Банка, организуют выполнение их решений и подотчетны им.

Правление ПАО «Совкомбанк» осуществляет следующие важнейшие функции: принимает решение об участии и прекращении участия Банка в других организациях; рассматривает вопросы управления активами и пассивами Банка, организации ведения расчетов, вкладных, кредитных и других банковских операций и сделок; предоставляет необходимую информацию аудиторской организации; осуществляет внутренний контроль; утверждает процедуры управления рисками и капиталом и процедуры стресс-тестирования, обеспечивает поддержание достаточности капитала на

установленном внутренними документами Банка уровне; принимает решение о выпуске неэмиссионных ценных бумаг Банка и размещении неконвертируемых облигаций. В целях повышения эффективности работы и развития бизнеса в ПАО «Совкомбанк» функционирует ряд комитетов, подотчетных Правлению. Основными их задачами являются решение вопросов и проведение единой согласованной политики по различным направлениям операционной деятельности Банка.Высокий стандарт корпоративного управления, соответствующий лучшим российским практикам, – одна из фундаментальных основ развития Банка и повышения его инвестиционной привлекательности. По мере развития практик корпоративного управления в России и за рубежом ПАО «Совкомбанк» постоянно совершенствует собственные процессы корпоративного управления, руководствуясь при этом сохранением баланса интересов всех заинтересованных сторон. В 2021 году ПАО «Совкомбанк» внес ряд изменений в свою систему корпоративного управления, обновив или вновь утвердив ряд основополагающих документов, таблица 1.1(Приложение 2).

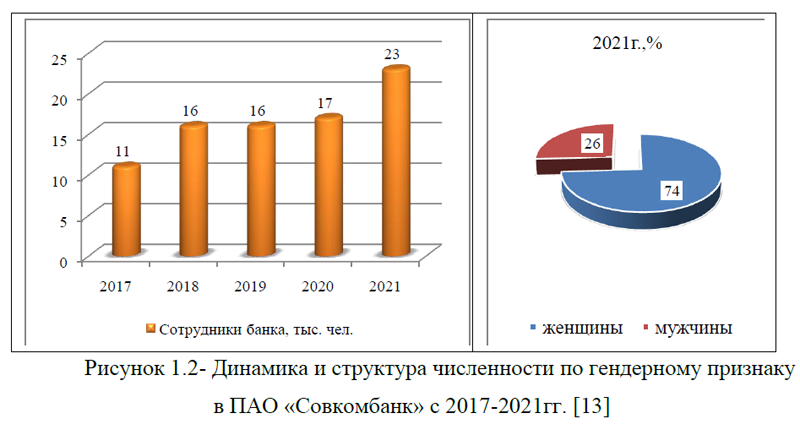

Численность сотрудников банка постоянно растет по данным на конец 2021 года их число составило 23,0 тыс. человек, это на 35,29% выше, чем голом ранее и на 109,09% превышает значение показателя 2017года, рисунок 1.2. По структуре численности в ПАО «Совкомбанк» наибольший удельный вес приходится на женщин и составляет 74,0%, доля мужчин 26,0%, рисунок 1.2.

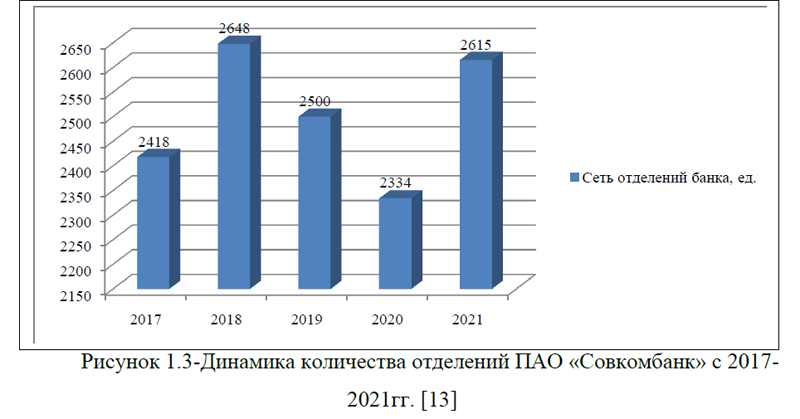

Растут не только показатели численности, но и сеть отделений банка. По данным за анализируемый период число отделений выросло на 8,15% и на конец 2021 года их число составило 26,15 ед., рисунок 1.3. [13]

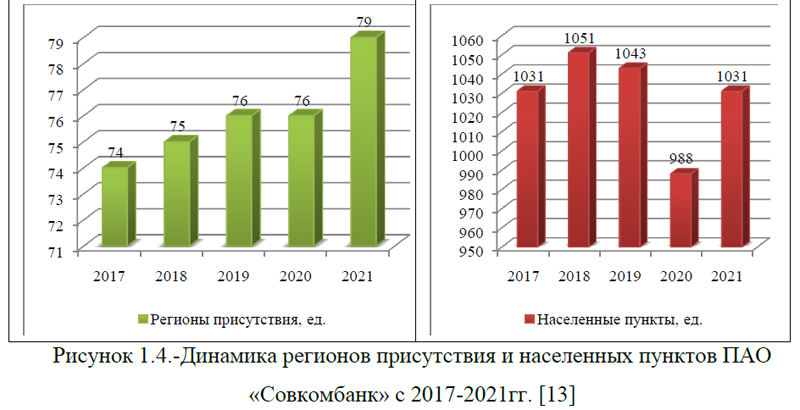

Всего ПАО «Совкомбанк» присутствует в 79 регионах России и включает в себя 1031ед. населенных пунктов, рисунок 1.4.

В основе стратегии коммерческого банка ПАО «Совкомбанк» – сочетание органического и неорганического роста, достижение лидирующих позиций в нишах с высокой маржинальностью и низкой конкуренцией. Следование стратегии обеспечивает Группе рост прибыли и капитала на протяжении экономических циклов, а также позволяет воспользоваться рыночными возможностями. Уникальные продуктовые решения и сочетание органического роста с точечными сделками M&A позволили Банку занять прочные позиции на рынке, диверсифицировать бизнес и расширить свое региональное присутствие в масштабах практически всей России.

В результате органического и неорганического роста за десять лет ПАО «Совкомбанк»: диверсифицировал розничный бизнес залоговыми продуктами: автокредитование и кредитование под залог авто, ипотека и кредитование под залог недвижимости; запустил национальную платформу рассрочки «Халва». На 31 декабря 2021 года партнерская сеть насчитывает 221 тыс. магазинов, выдано 4,2 млн. активных карт; нарастил кредитование и привлечение средств

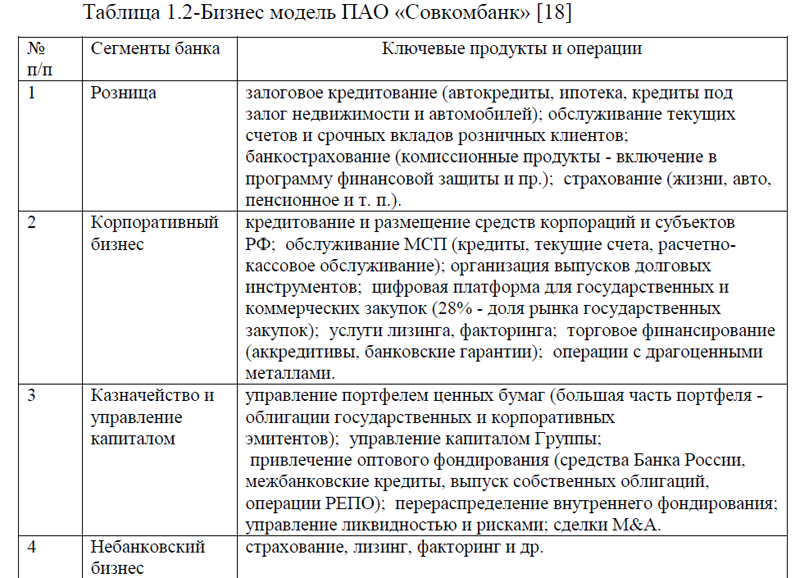

крупных корпораций, госсектора и субъектов малого и среднего предпринимательства (МСП); вошел в число лидеров среди частных организаторов облигационных выпусков в России; стал владельцем одной из крупнейших онлайн-платформ для коммерческих и государственных закупок с долей рынка 28,0%; развил направления небанковского бизнеса: страхование, лизинг, факторинг.Бизнес-модель ПАО «Совкомбанк» основана на трех ключевых сегментах: розничных услугах, корпоративном блоке и казначействе. Совкомбанк также активно развивает небанковский бизнес: страхование, лизинг, факторинг и площадку для закупок, таблица 1.2.

Таблица 1.2-Бизнес модель ПАО «Совкомбанк» [18]

| № п/п | Сегменты банка | Ключевые продукты и операции |

| 1 | Розница |

залоговое кредитование (автокредиты, ипотека, кредиты под залог недвижимости и автомобилей); обслуживание текущих счетов и срочных вкладов розничных клиентов; банкострахование (комиссионные продукты – включение в программу финансовой защиты и пр.); страхование (жизни, авто, пенсионное и т. п.). |

| 2 | Корпоративный бизнес |

кредитование и размещение средств корпораций и субъектов РФ; обслуживание МСП (кредиты, текущие счета, расчетно-кассовое обслуживание); организация выпусков долговых инструментов; цифровая платформа для государственных и коммерческих закупок (28% – доля рынка государственных закупок); услуги лизинга, факторинга; торговое финансирование (аккредитивы, банковские гарантии); операции с драгоценными металлами. |

| 3 | Казначейство и управление капиталом |

управление портфелем ценных бумаг (большая часть портфеля – облигации государственных и корпоративных эмитентов); управление капиталом Группы; привлечение оптового фондирования (средства Банка России, межбанковские кредиты, выпуск собственных облигаций, операции РЕПО); перераспределение внутреннего фондирования; управление ликвидностью и рисками; сделки M&A. |

| 4 | Небанковский бизнес | страхование, лизинг, факторинг и др. |

1)Розница. Низкорискованное залоговое кредитование – это одно из конкурентных преимуществ ПАО «Совкомбанк» по сравнению с банками, которые фокусируются на более высокодоходном, но одновременно более рискованном беззалоговом кредитовании (выдача кредитных карт и беззалоговых потребительских кредитов). В основе операционной модели розницы лежит: диверсифицированная продуктовая линейка; невысокий средний чек; эффективное управление рисками; омниканальность; стабильный источник фондирования в виде розничных депозитов.

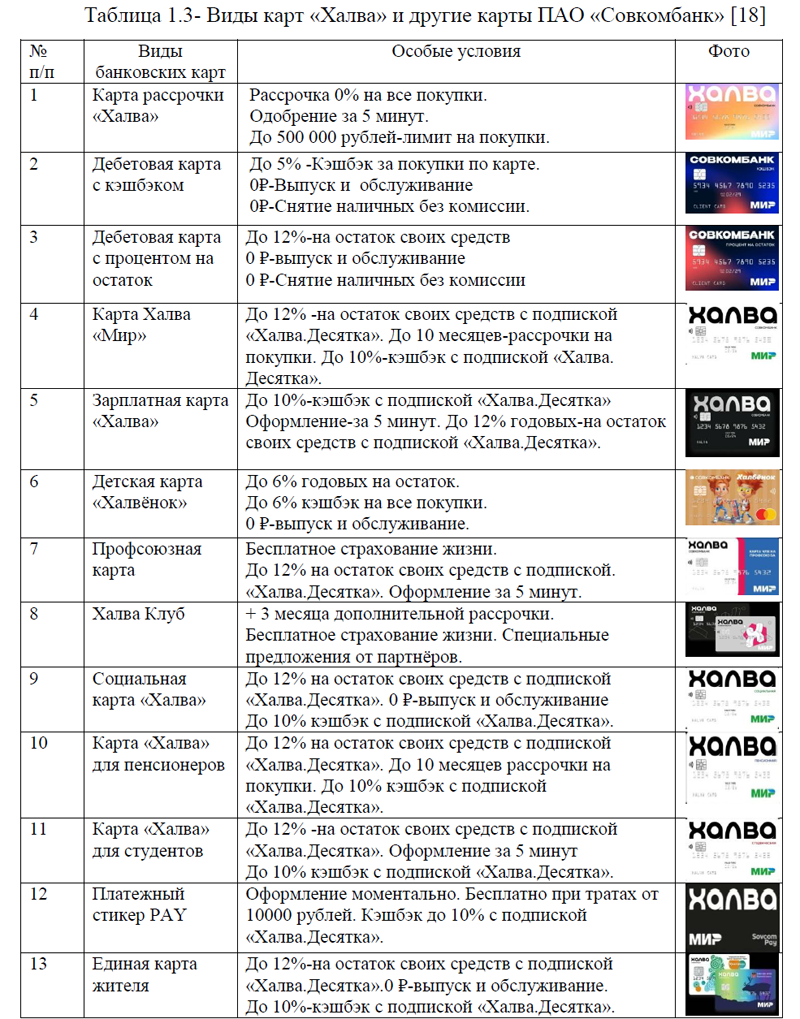

Центральную часть розничного бизнеса ПАО «Совкомбанк» занимает карта рассрочки «Халва». С момента запуска в марте 2017 года было выпущено 8,2 млн. карт и привлечено 20,0% всех российских ретейлеров в партнеры. Кроме карты рассрочки «Халва» существует также множество разновидностей халвы: зарплатная карта «Халва», детская карта «Халвёнок», профсоюзная карта «Халва», социальная карта «Халва» и другие виды карт, таблица 1.3.

Таблица 1.3- Виды карт «Халва» и другие карты ПАО «Совкомбанк» [18]

| № п/п | Виды банковских карт | Особые условия |

| 1 | Карта рассрочки «Халва» |

Рассрочка 0% на все покупки. Одобрение за 5 минут. До 500 000 рублей-лимит на покупки. |

| 2 | Дебетовая карта с кэшбэком |

До 5% -Кэшбэк за покупки по карте. 0р.-Выпуск и обслуживание 0р.-Снятие наличных без комиссии. |

| 3 | Дебетовая карта с процентом на остаток |

До 12%-на остаток своих средств 0 р.-выпуск и обслуживание 0 р.-Снятие наличных без комиссии |

| 4 |

Карта Халва «Мир»

|

До 12% -на остаток своих средств с подпиской «Халва.Десятка». До 10 месяцев-рассрочки на покупки. До 10%-кэшбэк с подпиской «Халва. Десятка». |

| 5 | Зарплатная карта «Халва» |

До 10%-кэшбэк с подпиской «Халва.Десятка» Оформление-за 5 минут. До 12% годовых-на остаток своих средств с подпиской «Халва.Десятка». |

| 6 | Детская карта «Халвёнок» |

До 6% годовых на остаток. До 6% кэшбэк на все покупки. 0 р.-выпуск и обслуживание. |

| 7 |

Профсоюзная карта

|

Бесплатное страхование жизни. До 12% на остаток своих средств с подпиской. «Халва.Десятка». Оформление за 5 минут. |

| 8 | Халва Клуб |

+ 3 месяца дополнительной рассрочки. Бесплатное страхование жизни. Специальные предложения от партнёров. |

| 9 |

Социальная карта «Халва»

|

До 12% на остаток своих средств с подпиской «Халва.Десятка». 0 ?-выпуск и обслуживание До 10% кэшбэк с подпиской «Халва.Десятка». |

| 10 |

Карта «Халва» для пенсионеров

|

До 12% на остаток своих средств с подпиской «Халва.Десятка». До 10 месяцев рассрочки на покупки. До 10% кэшбэк с подпиской «Халва.Десятка». |

| 11 |

Карта «Халва» для студентов

|

До 12% -на остаток своих средств с подпиской «Халва.Десятка». Оформление за 5 минут До 10% кэшбэк с подпиской «Халва.Десятка». |

| 12 |

Платежный стикер PAY

|

Оформление моментально. Бесплатно при тратах от 10000 рублей. Кэшбэк до 10% с подпиской «Халва.Десятка». |

| 13 |

Единая карта жителя

|

До 12%-на остаток своих средств с подпиской «Халва.Десятка».0 р.-выпуск и обслуживание. До 10%-кэшбэк с подпиской «Халва.Десятка». |

Кроме различных видов карт банк осуществляет различные виды потребительского кредитования. Более подробная информация о кредитах и особенностях их представления представлена в Приложении 3.

2) Корпоративный бизнес. В числе клиентов ПАО «Совкомбанк» высококачественные заемщики: крупные российские корпорации, компании с государственным участием, региональные и муниципальные органы власти, субъекты МСП. Портфель корпоративных кредитов высоко диверсифицирован по отраслям. Качество кредитного портфеля за счет взвешенного подхода Группы к риску остается на высоком уровне. Организация выпусков облигаций позволяет Группе поддерживать тесные рабочие отношения с корпоративными и государственными клиентами высшего уровня. Организация тендеров по закупкам дает Совкомбанку доступ к большому числу клиентов -компаний МСП. Также это помогает Группе наращивать бизнес по выдаче банковских гарантий.

3) Казначейство и управление капиталом. Портфель ценных бумаг служит

стабильным источником процентного дохода и ликвидности. Между корпоративным сегментом и казначейством налажено взаимодействие: высококлассная команда корпоративно-инвестиционного блока помогает казначейству в грамотном управлении портфелем ценных бумаг, обеспечивая баланс между риском и доходностью.

4) Небанковский бизнес. Небанковский бизнес успешно сочетается с банковскими продуктами, создает многочисленные синергии внутри Группы, открывает возможности для перекрестных продаж и позволяет предлагать клиентам комплексное финансовое обслуживание. Так, розничные клиенты ПАО «Совкомбанк» имеют возможность оформить услуги страхования жизни, здоровья, имущества, авто и прочие виды страхования. Клиентам лизинга доступны комплементарные страховые продукты, например полисы каско и ОСАГО, автокредитование и кредитование floor-plan. Компании МСП, которым ПАО «Совкомбанк» предлагает расчетно-кассовое обслуживание или партнерство по проекту «Халва», имеют доступ к услугам факторинга и участию в государственных и коммерческих закупках на электронной торговой площадке.

Итак, выше были рассмотрены основные виды услуг ПАО «Совкомбанк». На сегодняшний день банк входит в Государственную систему страхования вкладов, реестр банков и иных кредитных организаций, имеющих право выступать гарантом перед таможенными органами; платежные системы: MasterCard, VISA, Золотая корона; Ассоциацию «Россия», Национальную ассоциацию участников фондового рынка.

5 апреля 2023 года Аналитическое кредитное рейтинговое агентство (АКРА) подтвердило кредитный рейтинг ПАО «Совкомбанк» на уровне «AА-(RU)», прогноз «Стабильный». Эксперты отметили сильную франшизу банка в сфере кредитования населения, а также конкурентные позиции в финансировании крупного бизнеса и субъектов МСП. Банк поддерживает высокое значение нормативов достаточности капитала и маржинальности основных операций. Эксперты позитивно оценивают повышение диверсификации кредитного портфеля Совкомбанка, что обусловлено сохраняющимися высокими темпами его роста, превосходящими среднеотраслевые показатели.

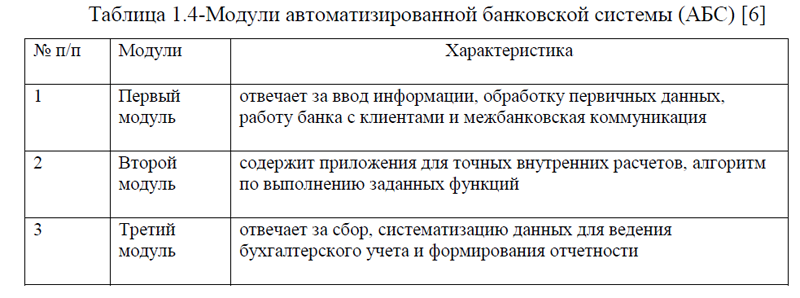

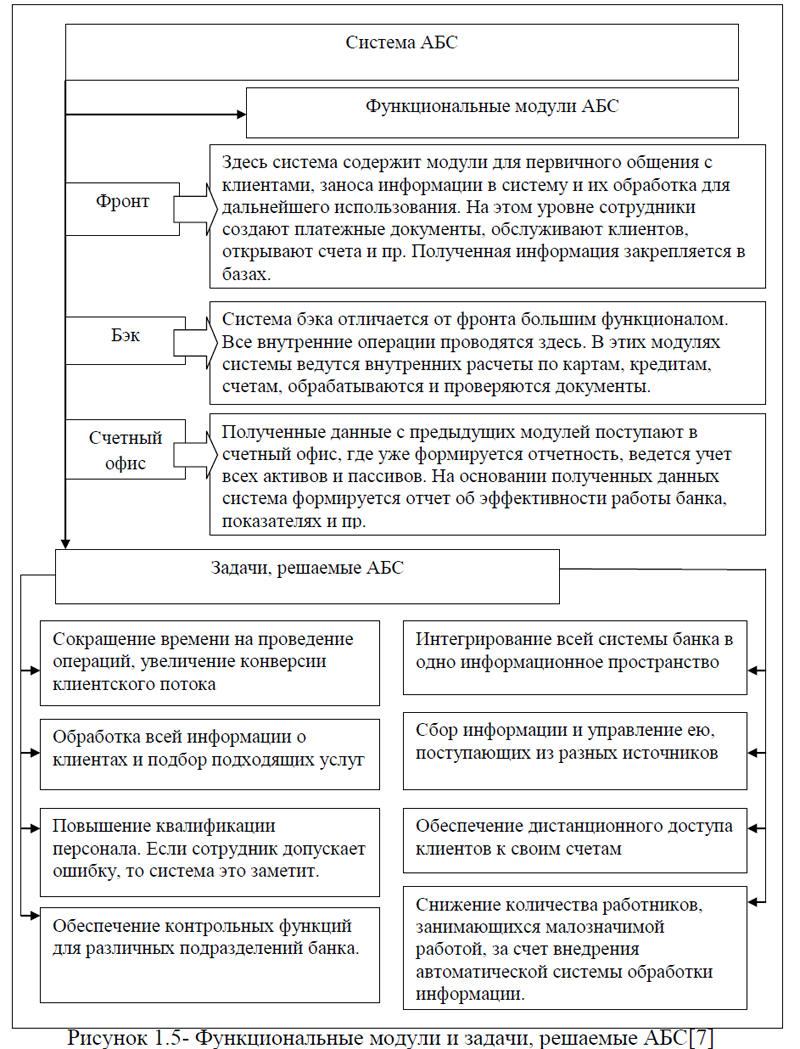

Для защиты средств банк использует самые современные технологии. Процесс выявления подозрительных и мошеннических операций выполняется в соответствии с требованиями Федеральный закон от 27.06.2018 №167-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия хищению денежных средств» внес изменения в Федеральный Закон от 27.06.2011 №161-ФЗ «О национальной платежной системе». Банком постоянно проводится мониторинг и совершенствование системы выявления мошеннических операций. Большую роль в финансовой безопасности и эффективности деятельности коммерческого банка играет система автоматизации. Для того, чтобы рассмотреть теоретические аспекты автоматизации коммерческого банка, перейдем к следующим параграфам исследования.

ВКР Автоматизация банка (Приложение 1)

ВКР Автоматизация банка (ПРИЛОЖЕНИЕ 2)

ВКР Автоматизация банка (Приложение 4)

ВКР Автоматизация банка (Приложение 5)

ВКР Автоматизация банка (Приложение 6)

ВКР Автоматизация банка (Приложение 7)

ВКР на заказ без посредников, без предоплаты