Вся документация Старской средней школы

обрабатывается Централизованной бухгалтерией. Обязанность по составлению графика документооборота возложена на главного бухгалтера. График утверждается руководителем образовательного учреждения. Все бухгалтерские документы, связанные с исполнением сметы доходов и расходов, подписываются руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами. Бухгалтерский учет исполнения сметы доходов и расходов в зависимости от объема учетной работы ведется самостоятельным структурным подразделением, возглавляемым главным бухгалтером. Из за отсутствия финансирования бухгалтерия плохо автоматизирована (всего 3 компьютера).

обрабатывается Централизованной бухгалтерией. Обязанность по составлению графика документооборота возложена на главного бухгалтера. График утверждается руководителем образовательного учреждения. Все бухгалтерские документы, связанные с исполнением сметы доходов и расходов, подписываются руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами. Бухгалтерский учет исполнения сметы доходов и расходов в зависимости от объема учетной работы ведется самостоятельным структурным подразделением, возглавляемым главным бухгалтером. Из за отсутствия финансирования бухгалтерия плохо автоматизирована (всего 3 компьютера).

В школе применяются унифицированные формы документации. Бухгалтерский учет осуществляется по мемориально-ордерной форме. Мемориальные ордера имеют постоянные номера. Учреждение хранит первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, установленных в соответствии с правилами организации государственного архивного дела. По истечении сроков хранения дела в установленном порядке сдаются в соответствующий государственный архив.

В школе расходы на оплату труда планируются отдельно по педагогическому, административно-хозяйственному и учебно-вспомогательному персоналу и образуют тарифный фонд. Кроме того, предусматривается надтарифный фонд заработной платы на установление доплат за дополнительные виды работы и надбавок за высокое качество работы.

Расчет расходов на оплату труда складывается из:

– расчета расходов на оплату труда педагогического персонала;

– расчета расходов на оплату труда руководящих работников, административно-хозяйственного и учебно-вспомогательного персонала;

– дополнительной оплаты и прочих денежных выплат.

Фонд заработной платы учителей определяется исходя из количества педагогических ставок и средней ставки преподавателя в месяц по тарификации. Тарификационные списки позволяют определить общую сумму фонда заработной платы преподавателей за один месяц. Исходя из этих данных и числа классов (групп) по уровням образования на 1 января и 1 сентября, рассчитывается средняя ставка преподавателя в месяц и фонд заработной платы за месяцы текущего и нового учебного года, приходящиеся на планируемый финансовый год.

Фонд заработной платы учебно-вспомогательного и административно-хозяйственного персонала определяется на основе штатного расписания общеобразовательного учреждения и установленных должностных окладов.

Оплата труда педагогических работников по основным окладам рассчитывается, исходя из количества педагогических ставок на класс по тарификации на 1 сентября года, предшествующего планируемому, средней ставки учителя в месяц по тарификации и количества педагогических ставок на все классы, учитывая штатное расписание и тарификационный список.

В Положении о премировании отражены общие положения, в которых оговариваются случаи выплат надбавок, доплат и материальной помощи; примерные размеры обязательных доплат за различные виды работ (в % к ставке); примерные размеры доплат и надбавок стимулирующего характера за работы, не входящие в круг основных обязанностей работников, за сложность, напряженность и высокое качество работы (в % к ставкам); примерные размеры премий за высокие показатели в учебно-воспитательной работе по итогам учебного года и материальной помощи.

Дополнительная оплата, прочие денежные выплаты включают в себя работу в ночное время, в выходные и праздничные дни, проверку тетрадей, классное руководство, заведование кабинетом, заведование опытным участком, библиотекой, обслуживание компьютеров и др.

Дополнительная оплата рассчитывается, исходя из категории, разряда, среднегодового количества ставок, среднего размера доплаты в месяц на 1 ставку.

Документами для начисления заработной платы являются: приказ директора школы о зачислении, увольнении и перемещении сотрудников в соответствии с утвержденными штатами и ставками заработной платы; табель учета использования рабочего времени и расчета заработной платы, а также другие документы.

Табель ведется ежемесячно по установленной форме лицами, назначенными приказом по образовательному учреждению, в целом или в разрезе структурных подразделений или категорий работников. В конце месяца по табелю определяется количество отработанных дней (часов) и производятся расчеты из оплаты.

Оплата труда, выплата пособий по социальному страхованию производится кассиром по платежным ведомостям без составления расходного кассового ордера на каждого получателя. На титульном листе платежной ведомости делается разрешительная надпись о выдаче денег за подписью руководителя и главного бухгалтера. Разовые выдачи денег на оплату труда производятся по расходным кассовым ордерам.

Прием наличных денег кассою школы производится по приходным кассовым ордерам, подписанным главным бухгалтером. О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера и кассира, заверенная печатью кассира. Выдача наличных денег из кассы производится по расходным кассовым ордерам. Документы на выдачу денег подписываются руководителем и главным бухгалтером. Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере.

В школе материальные ценности (основные средства, материальные запасы, малоценные предметы, готовая продукция) учитываются по фактической стоимости. Книги, учебники и другие издания, включенные в фонд библиотеки образовательного учреждения, учитываются по номинальной цене.

К основным средствам относятся материально-вещественные ценности, срок эксплуатации которых превышает 12 месяцев и стоимость за единицу на дату приобретения выше 50-кратного минимального размера оплаты труда. В балансе бюджетного общеобразовательного учреждения отражаются основные средства, приобретенные за счет средств бюджетов, закрепленные за учреждением на праве оперативного управления, а также основные средства, полученные от осуществления предпринимательской деятельности и от безвозмездных поступлений.

Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту, кроме библиотечных фондов присваивается инвентарный номер. Основные средства постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного изнашивания. Различают физический и моральный износ. Моральный износ происходит в двух формах: происходит обесценивание машин такой же конструкции, вследствие удешевления их производства в современных условиях; старые, физически годные к работе машины и оборудование обесцениваются вследствие появления новых, технически более совершенных и производительных машин. Наиболее ярко моральный износ проявляется в случае с компьютерной техникой. Закупленные в середине 90-х годов компьютеры уже безнадежно устарели.

В школе амортизация не начисляется, но начисляется износ основных средств. После того как начисленный износ достигнет уровня восстановительной стоимости, дальнейшее начисление износа прекращается. Износ основных средств начисляется в соответствии с Годовыми нормами износа по основным фондам учреждений и организаций, состоящих на государственном бюджете.

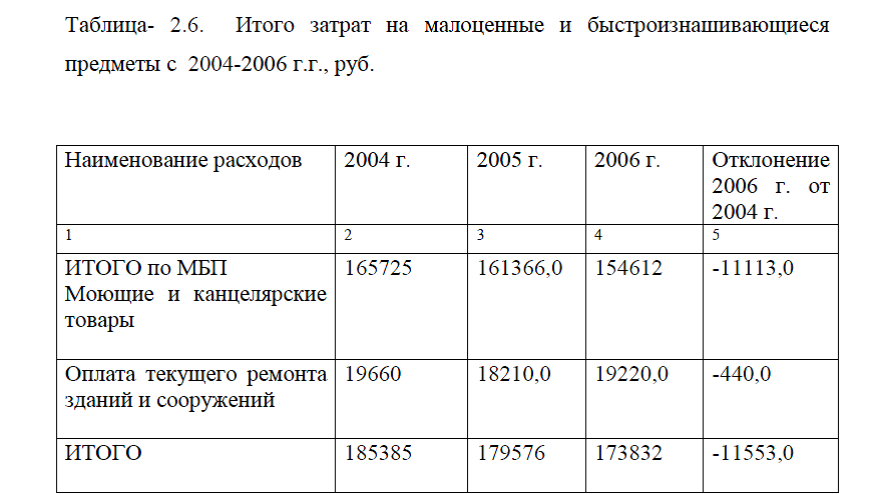

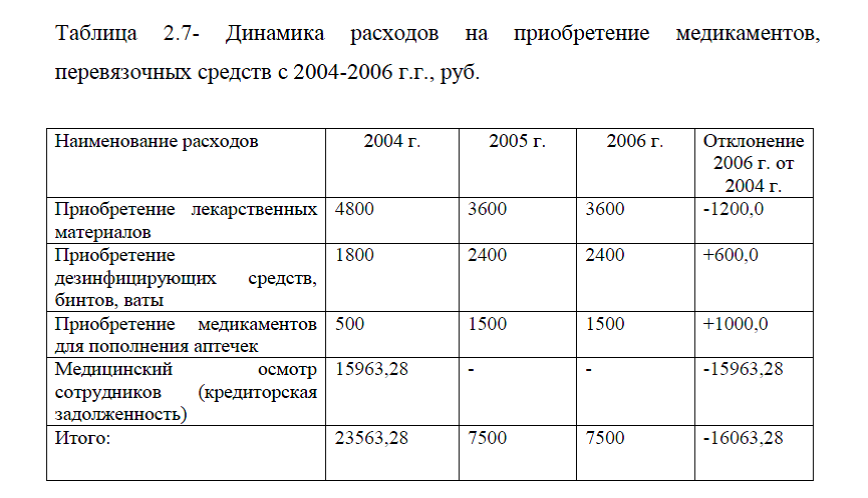

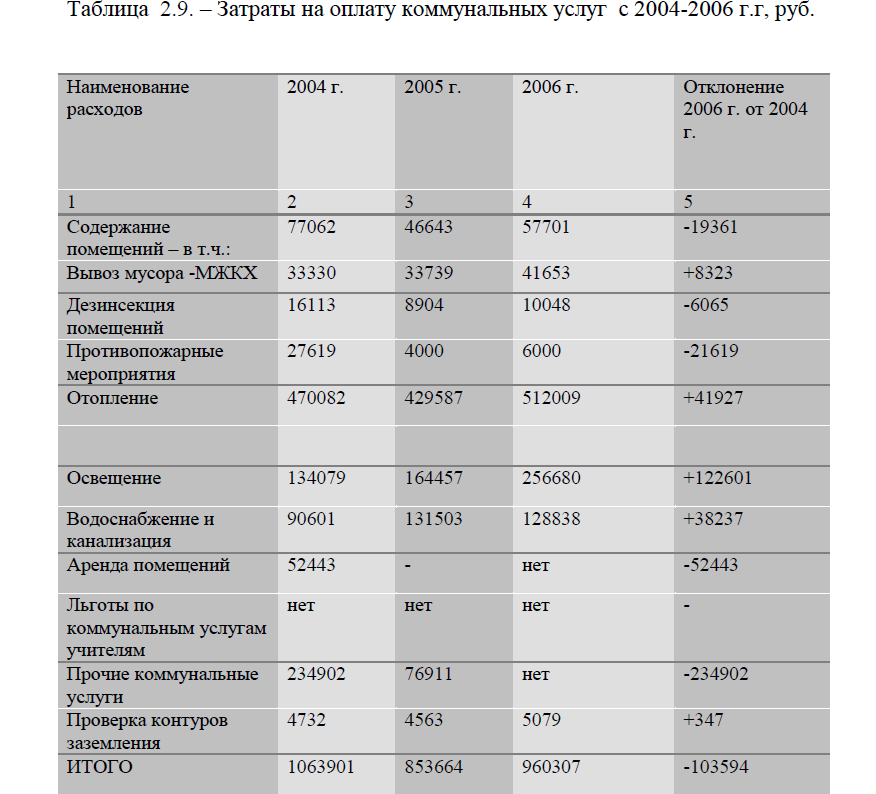

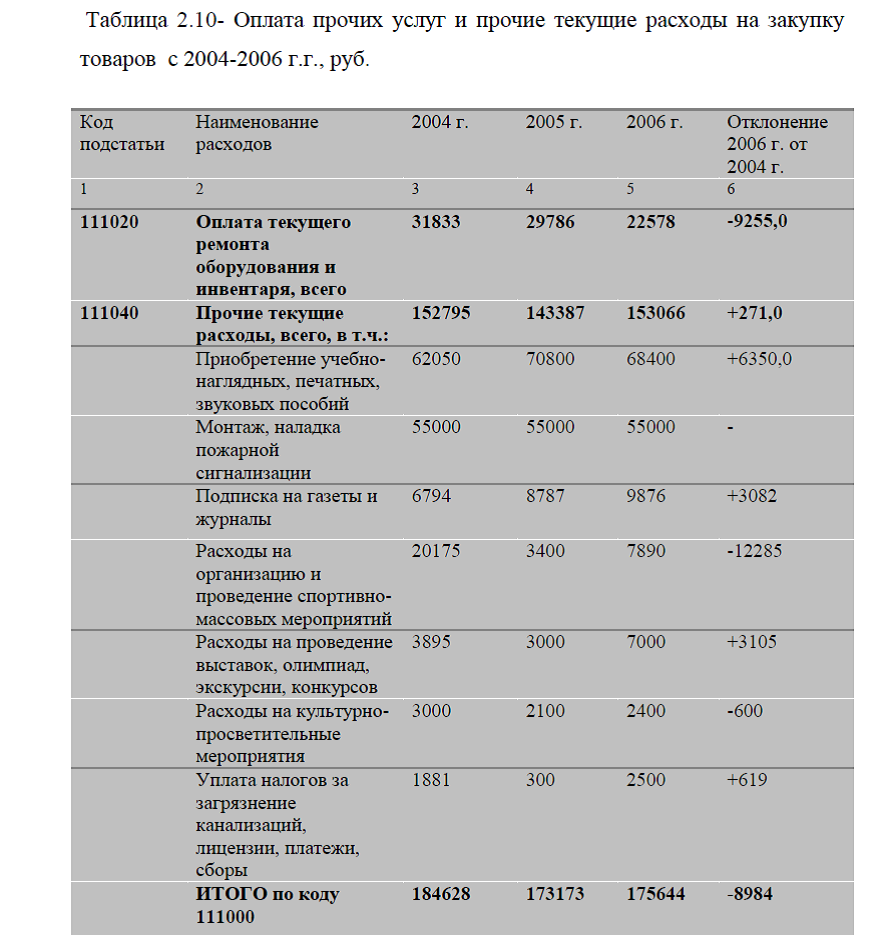

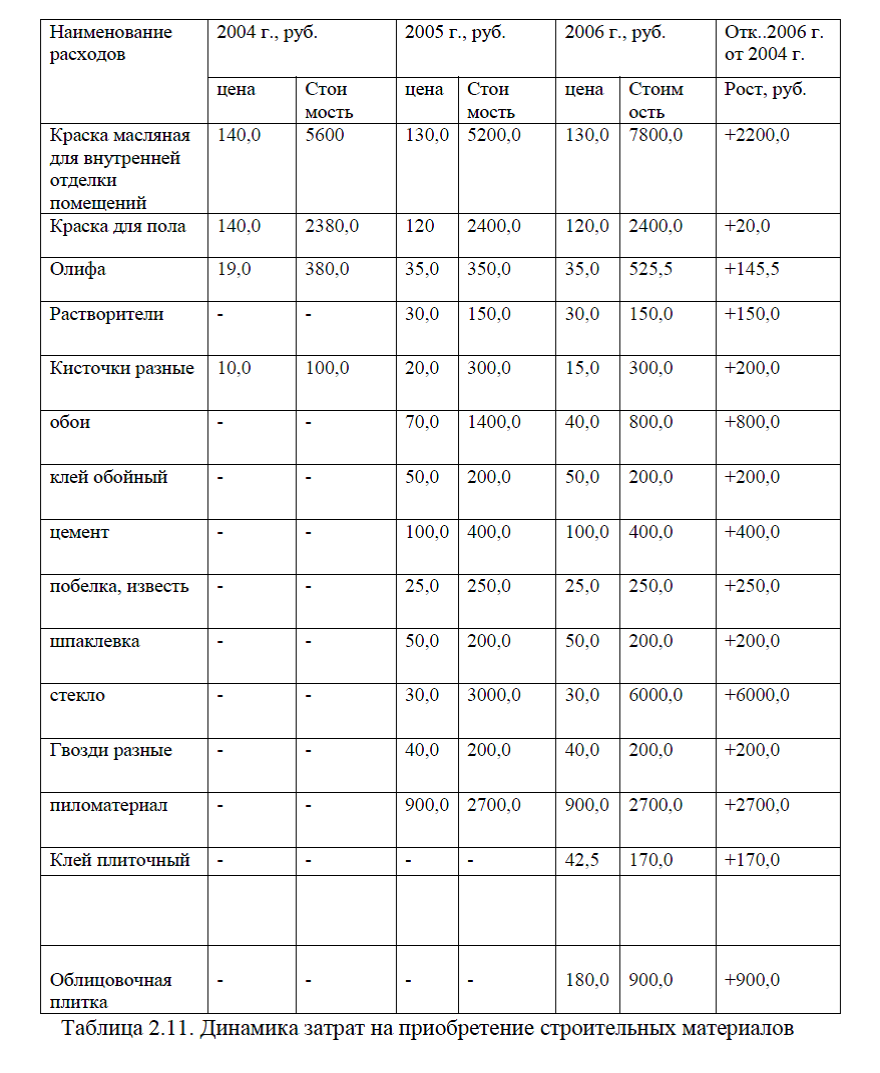

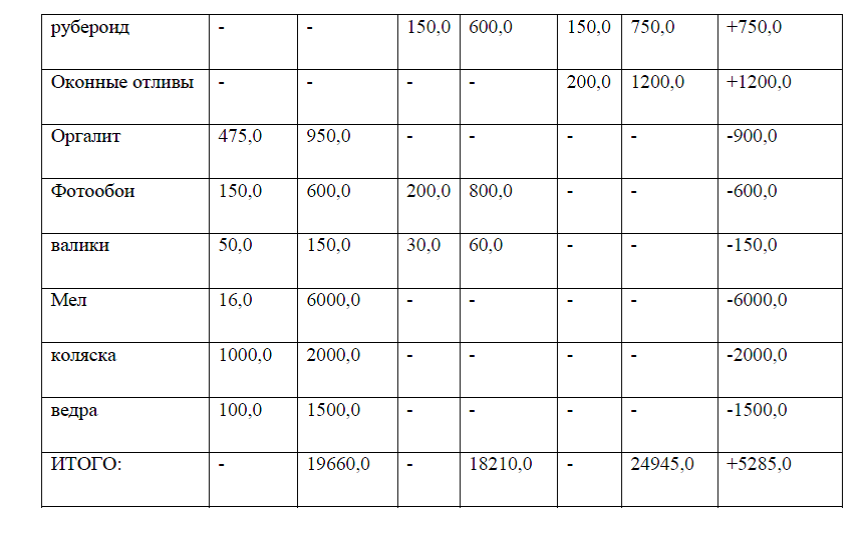

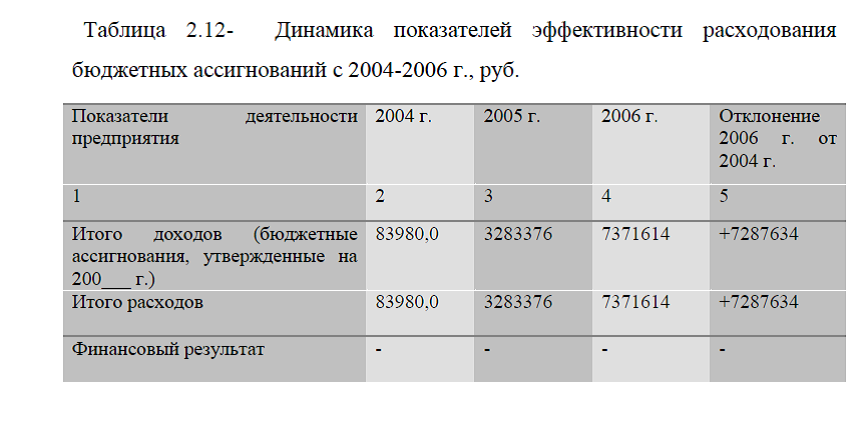

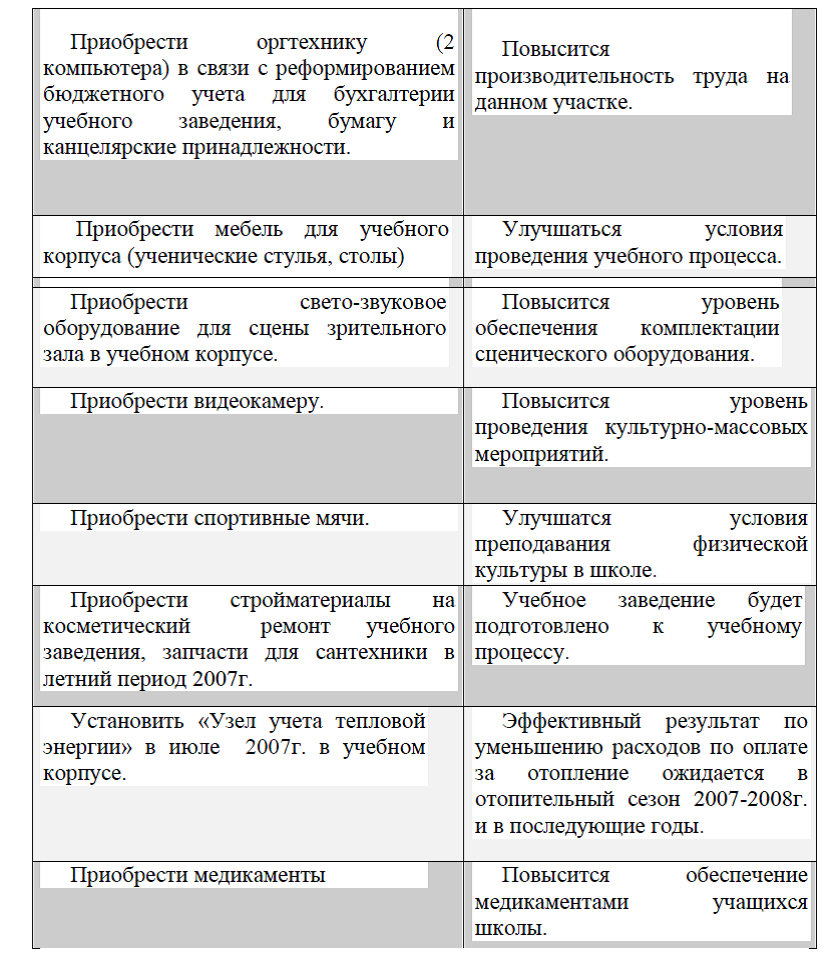

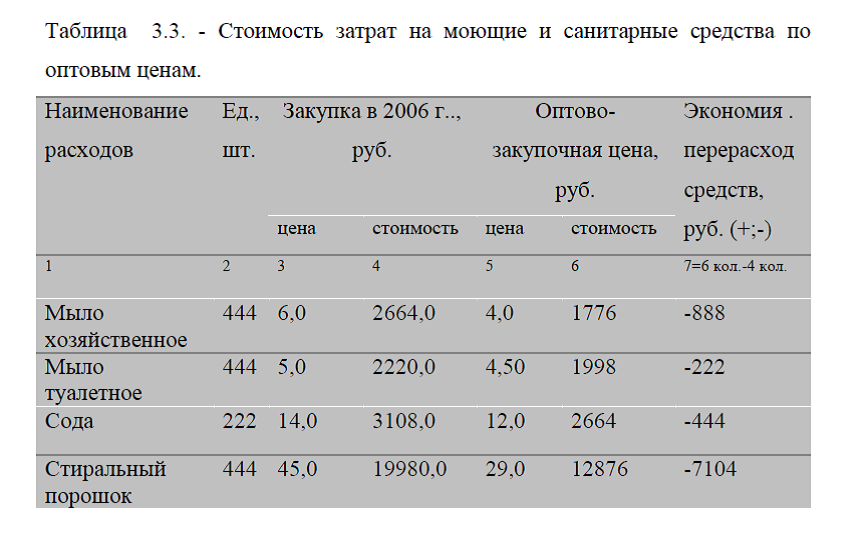

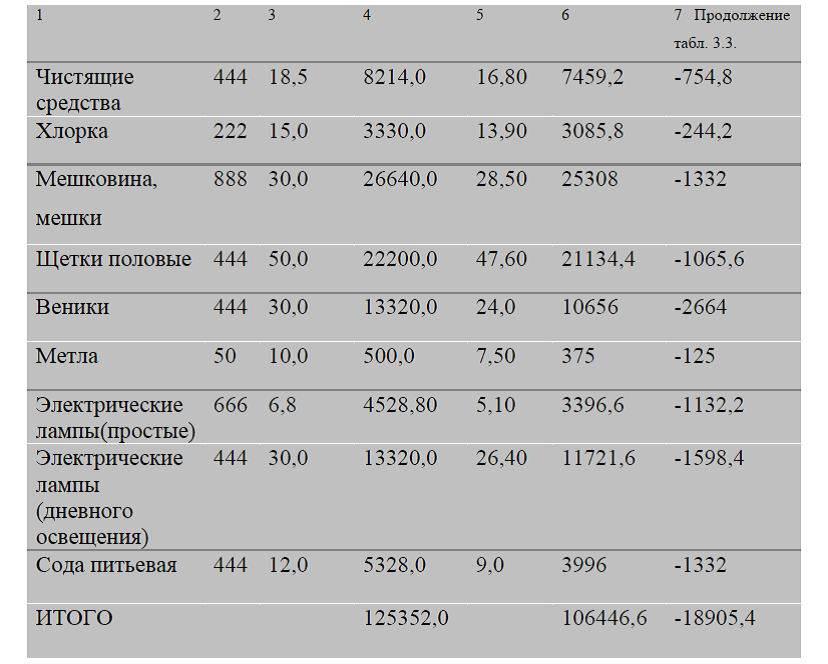

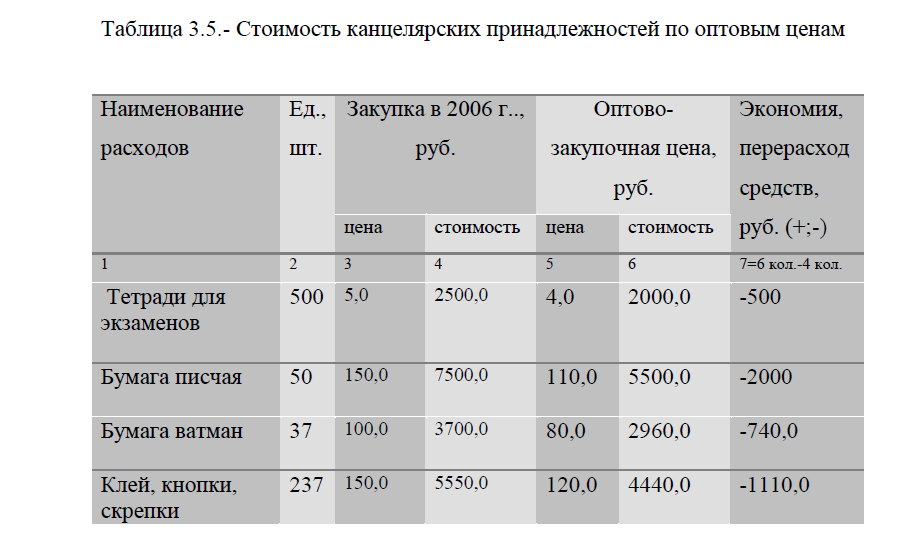

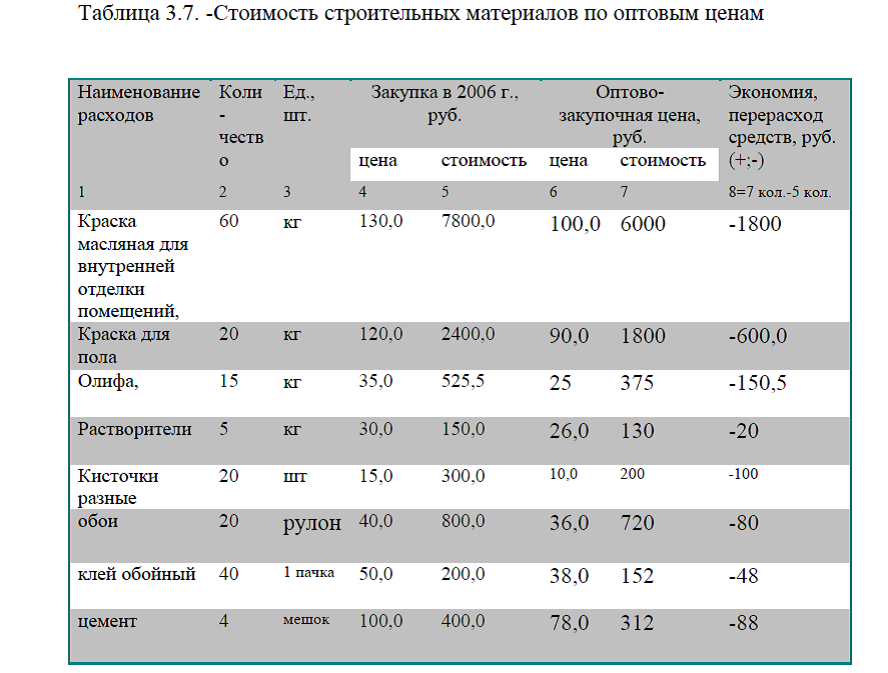

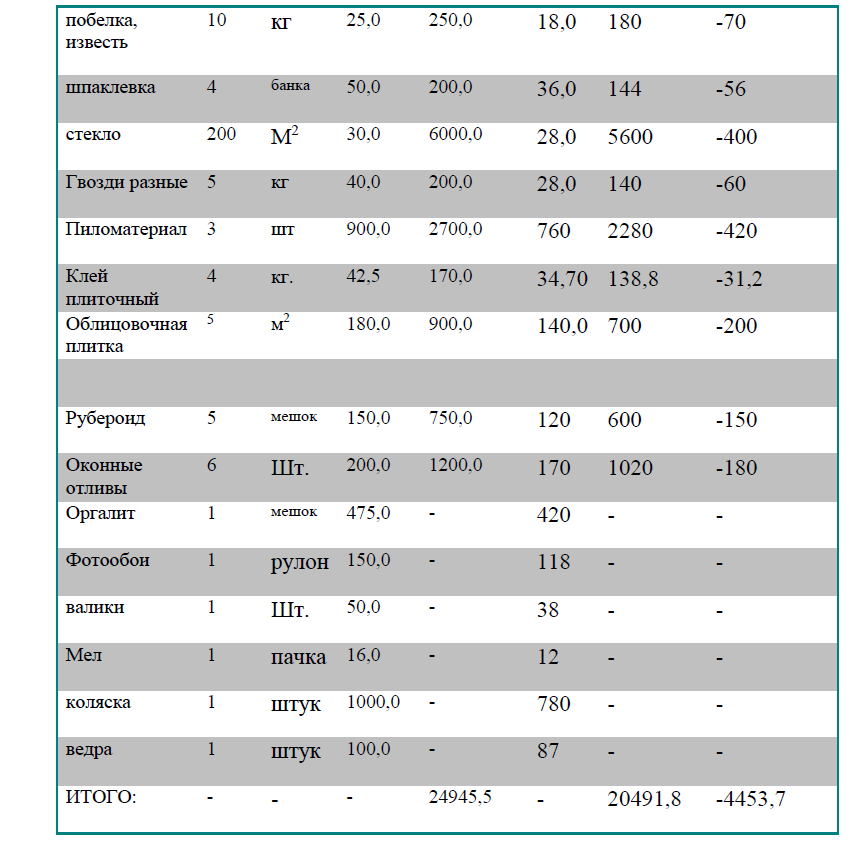

В настоящее время размеры бюджетного финансирования не соответствуют реальным потребностям в ресурсном обеспечении образовательных услуг. Так и на примере рассматриваемого мной образовательного учреждения заметна нехватка бюджетных средств.

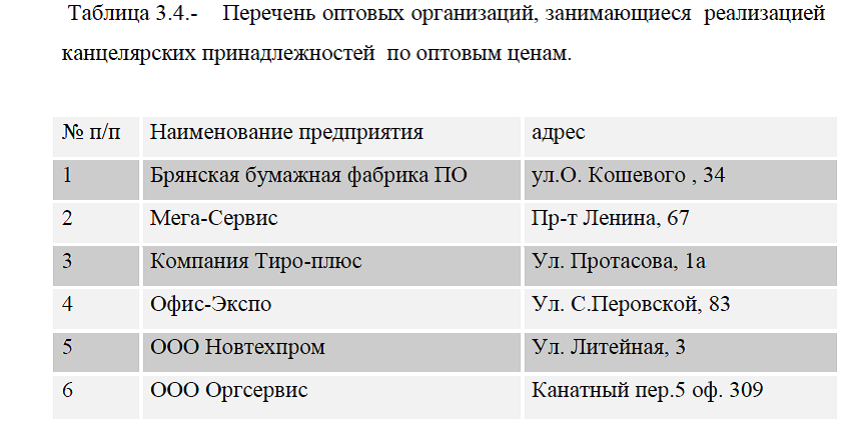

При составлении плана исчисленной суммы расходов на предстоящий год и при подаче этих данных, бюджет данную исчисленную сумму значительно сокращает. Понятно, что нельзя сократить сумму, идущую на оплату труда работников образования, на оплату коммунальных услуг и т. п. Зато бюджет, вероятно, считает не особо важными расходы на ремонт, на приобретение канцелярских товаров.

Иногда, школе оказывается спонсорская помощь, но понятно, что эта мизерная сумма не играет практически никакой роли. Обычно эта сумма составляет порядка 40 тысяч рублей, а то и меньше, и эти средства распределяются на создание и пополнение библиотечного фонда, на закупку необходимого оборудования, инвентаря или материалов.

Порядок осуществления текущих и капитальных расходов

Содержание расходов должно соответствовать показателям бюджетной классификации. Например, в зависимости от экономического содержания расходы всех уровней бюджетом подразделяются на текущие и капитальные, которые, в свою очередь, устанавливаются экономической классификацией расходов бюджетов.

Текущие расходы бюджетов предназначены для обеспечения текущих, ежегодно возобновляющихся расходов. За исключением капитальных расходов, это все расходы бюджетов, которые обеспечивают текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений. Из этой группы расходов средства поступают на обеспечение межбюджетного механизма перераспределения ресурсов, в частности, осуществляется государственная поддержка в форме дотаций, субвенций другим бюджетам и отдельным отраслям экономики.

Согласно экономической классификации расходов бюджетов, к категории текущих расходов бюджетов относятся закупки товаров и услуг, оплата труда служащих, денежное довольствие военнослужащих, выходные пособия при уволь¬нении и др. Это та группа расходов, с помощью которых государство распределяет средства на реализацию текущих функциональных задач, стоящих перед ним. Получателями текущих расходов в режиме финансирования становятся различные органы исполнительной власти на всех уровнях власти, бюджетные учреждения и другие получатели средств из бюджетов. [6; с.189]

Государство в условиях рыночной экономики продолжает оставаться крупным инвестором. Оно осуществляет непосредственные бюджетные инвестиции. Также государство активно использует другие возможности активизации инвестиционной деятельности. К таковым возможностям относятся бюджетный кредит, налоговый кредит, инвестиционный налоговый кредит, государственная гарантия и другие способы поддержки инвесторов и других субъектов.

Одной из форм поддержки инвестиционных проектов выступает лизинг.

Капитальные расходы бюджетов предназначены для обеспечения расширенного воспроизводства инновационной и инвестиционной деятельности, включая инвестиции в виде бюджетных кредитов в деятельность юридических лиц в соответствии с инвестиционными программами. Такой режим применяется, прежде всего, при осуществлении расходов на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством. К капитальным расходам также относятся расходы, предназначенные для увеличения государственного или муниципального имущества. Возможны иные направления расходов, включенные в категорию капитальных расходов в соответствии с экономической бюджетной классификацией.

Важнейшей составной частью капитальных расходов бюджетов является бюджет развития. Бюджет развития обеспечивает, прежде всего, инвестиционные возможности бюджетной системы. В частности, он определяет порядок финансовой поддержки инвестиционных проектов за счет средств федерального бюджета.

При этом допускается возможность участия субъектов РФ в определении целей и задач распределения средств из бюджета развития. В частности, им предоставлено право давать заключения по тем инвестиционным проектам, которые расположены на их территории. В ряде случаев Правительство РФ может делегировать исполнительным органам власти субъектов РФ право проведения инвестиционных конкурсов по отдельным инвестиционным проектам. Вместе с тем, субъекты РФ сами вправе становиться участниками отношений по предоставлению кредитов или государственных гарантий по инвестиционным проектам из своих бюджетов.

Источниками формирования средств бюджета развития могут быть средства, полученные за счет внутренних и внешних заимствований, специально осуществляемых на инвестиционные цели, части доходов от использования и продажи или приватизации федерального имущества и других аналогичных источников. Конкретные объемы бюджета развития подлежат установлению в федеральном законе о федеральном бюджете на очередной год.

Поддержка инвесторов, финансирующих высокоэффективные инвестиционные проекты, осуществляется на основе кон¬курсного порядка. Поддержка реализуется различными методами: предоставлением им государственных гарантий, методом кредитования на условиях возвратности, платности и срочности либо прямыми инвестициями.

Применение института государственной гарантии позволяет осуществлять поддержку инвесторов без отвлечения средств из бюджета. В этом случае государство берет на себя обязательство возместить кредитору за счет средств Бюджета развития часть фактически предоставленных им средств на финансирование инвестиционного проекта в случае невозврата инвестором основного долга в срок, установленный кредитным договором. Чаще всего государственные гарантии предоставляются на осуществление лизинговых операций.

Кредитование осуществляется не путем предоставления денежных средств, а в форме оплаты счетов за товары, услуги, необходимые для реализации проектов. Государство берет на себя функции кредитной организации, непосредственно оплачивая вместо инвестора покупку товаров и услуг, а затем выступает как кредитор по отношению к инвестору-должнику.

Также применяется метод прямых инвестиций в имущество коммерческих юридических лиц, если они осуществляют инвестиционные проекты. Порядок инвестиций в этом случае предусматривает увеличение доли государства в уставном капитале этих организаций.

В соответствии с Постановлением Правительства РФ от 5 апреля 1999 г. № 378 «Об оперативном управлении Бюджетом развития Российской Федерации» оперативное управление бюджетом развития осуществляют Министерство экономики РФ и Министерство финансов РФ. При этом Министерство экономики проводит анализ, оценку и отбор инвестиционных проектов для предоставления денежных средств и государственных гарантий за счет средств Бюджета развития, Министерство финансов по результатам конкурсного отбора инвестиционных проектов предоставляет государственные гарантии за счет средств Бюджета развития.

В последний период осуществляется политика построения бюджет без включения в него организационно оформленного бюджета развития. Такая неопределенность относительно бюджета развития вытекает из части второй статьи 67 Бюджетного кодекса, в которой применена формулировка, что, бюджет развития «может» быть сформирован. А может быть и не сформирован. Конечно, не всегда следует на законодательном уровне определять жесткий механизм всех бюджетных отношений. Но, учитывая большую значимость для экономики страны бюджета развития, полагаем, что в Бюджетном кодексе все же следовало бы определить режим обязательного формирования бюджета развития. Это то, что определяет перспективу страны.

Бюджетный кредит

Бюджетный кредит является частью кредитной деятельности государства и наряду с государственными кредитами иностранным государствам является составной частью государственного кредита. В случае применения бюджетного кредита государство (муниципальное образование) берет на себя функции кредитной организации. По сути, бюджетный кредит можно рассматривать как разновидность банковского кредита. Однако есть некоторые особенности, отличающие его от банковского кредита.

Отношения бюджетного кредита в целом строятся на принципах гражданского права, однако включают в себя элементы публично-правового характера. В частности, возврат средств в бюджет в случае предоставления бюджетного кредита и уплата процентов за пользование кредитом приравнивается к обязательным платежам в бюджет.

Бюджетный кредит от имени государства или муниципальных образований вправе предоставлять уполномоченные органы исполнительной власти и бюджетные учреждения. При этом они предварительно обязаны изучить финансовое состояние потенциального заемщика.

Государство, будучи собственником кредитных ресурсов, устанавливает различные условия предоставления кредитных средств на возвратных условиях для унитарных и негосударственных заемщиков. Фактически можно говорить о наличии двух режимов предоставления бюджетного кредита в зависимости от категории получателей.

На более льготных условиях могут получать кредит государственные и муниципальные предприятия (ст.77 БК). Только на условиях возмездного и возвратного характера бюджетный кредит может предоставляться юридическим лицам, не относящимся к категории государственных или муниципальных унитарных предприятий, а также бюджетных учреждений (ст.76 БК). Для унитарных предприятий бюджетный кредит может быть предоставлен на возвратной, процентной либо беспроцентной основе.

Всем категориям юридических лиц, за исключением унитарных предприятий, бюджетные средства выделяются на возмездной ос¬нове и при обязательном условии предоставления заемщиками обеспечения возврата кредита в виде банковской гарантии, поручительства или залога. Допускается использовать в качестве залога имущество, акции, иные ценные бумаги, паи. В любом случае, средством обеспечения обязательств может быть только высоколиквидное имущество, и по размеру оно не должно быть меньше суммы кредита. При неспособности заемщика обеспечить обязательства по договору о бюджетном кредите кредит не предоставляется.

Для унитарных предприятий не указывается обязанность заботиться о средствах обеспечения возвратности кредита. Очевидно, этой категории хозяйствующих субъектов кредит может быть предоставлен (естественно, при соответствующем желании кредитора) без соответствующих гарантий и других способов обеспечения. В Бюджетном кодексе не указывается прямо, что унитарные предприятия также должны оформлять кредитные отношения гражданско-правовым договором, но договорный порядок является в этом случае наиболее оптимальным. [4; с.456]

Правовой механизм обеспечения стабильности объема расходов бюджетов

Одна из важнейших задач бюджета состоит в том, чтобы учесть все доходы и расходы государства. Тем самым решается задача создания стабильной предсказуемой экономической политики государства. По крайней мере, в пределах одного финансового года. Сама эта политика в значительно большей мере, чем было до этого, привязывается к утвержденным законом показателям бюджета на очередной год. Вводить какие-либо существенные новации в течение финансового года практически не допускается. Более того, устанавливается жесткий механизм внесения изменений в действующий порядок определения расходов по различным направлениям.

Так, в статье 83 Бюджетного кодекса определен порядок, согласно которому, если все же каким-либо законом на федеральном уровне вводятся новые, неучтенные законом о бюджете на очередной год расходы, которые не финансируются федеральным и другими уровнями бюджетов, то предписывается одновременно указывать в этом нормативном акте источники и порядок финансирования этих расходов. [5; с.55]

Диссертация на заказ без посредников