Курсовая работа Мотивация труда(2024)

Введение

Глава 1 Теоретические подходы к изучению системы организации и мотивации труда персонала на предприятии

1.1 Понятие организации труда и виды мотивации на предприятии

1.2 Методы и способы организации и мотивации труда персонала на предприятии: российский и зарубежный опыт

Глава 2 Анализ организационно-экономической характеристики ООО «Фабрика мебели-СК»

2.1 Общая характеристика и организационная структура управления ООО «Фабрика мебели-СК»

2.2 Анализ основных финансовых показателей предприятия ООО «Фабрика мебели- СК»

Глава 3 Оценка текущей ситуации и разработка путей улучшения организации и мотивации труда в ООО «Фабрика мебели-СК»

3.1 Анализ системы организации и мотивации труда в ООО «Фабрика мебели- СК»

3.2 Мероприятия по совершенствованию организации и мотивации труда в ООО «Фабрика мебели-СК»

Заключение

Список использованных источников

Приложения

КУРСОВАЯ МОТИВАЦИЯ ПРИЛОЖЕНИЕ 1

Курсовая Мотивация (ПРИЛОЖЕНИЕ 2)

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОНФЛИКТНЫХ СИТУАЦИЙ В ОРГАНИЗАЦИИ

1.1.Сущность и классификация организационных конфликтов

1.2. Причины возникновения и последствия конфликтов в организации

ГЛАВА 2. ОСОБЕННОСТИ ПРЕДУПРЕЖДЕНИЯ И РАЗРЕШЕНИЯ КОНФЛИКТОВ В ОРГАНИЗАЦИИ

2.1. Способы предупреждения организационных конфликтов

2.2. Подходы к разрешению конфликтов в организации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Курсовая Конфликты(Приложение 1)

Введение

1 Теоретические основы стратегического планирования в

бюджетировании

1.1 Сущность и экономическое содержание стратегического планирования

1.2 Порядок разработки и реализации стратегии развития предприятия

1.3 Методы и инструменты стратегического планирования

2 Анализ системы стратегического планирования предприятия АО «ПромКомплектСервис»

2.1 Организационно-экономическая характеристика предприятия АО «ПромКомплектСервис»

2.2 Анализ существующей стратегии развития предприятия АО «ПромКомплектСервис»

2.3 Оценка используемых инструментов по реализации существующей стратегии в АО «ПромКомплектСервис»

3 Разработка стратегических альтернатив на основе аналитических инструментов, используемых АО «ПромКомплектСервис»

3.1 Рекомендации по использованию аналитических инструментов в стратегическом планировании АО «ПромКомплектСервис»

3.2 Экономическая эффективность разработанных мероприятий АО «ПромКомплектСервис»

Заключение

Список использованных источников

Приложения

Введение

1. Алгоритм подготовки пакета документов по закрытию филиала организации

1.1.Причины закрытия филиала организации и характеристика основных документов

1.2. Основные этапы закрытия филиала организации

2. Комплект документов по закрытию филиала организации ООО «Архитектор Красоты»

2.1. Оформление комплекта документов по кадровому составу организации ООО «Архитектор Красоты»

2.2. Оформление прочих документов по закрытию филиала организации ООО «Архитектор Красоты»

Список используемых источников

Приложения

ПРИЛОЖЕНИЕ 1 (Сведения об организации)

Введение

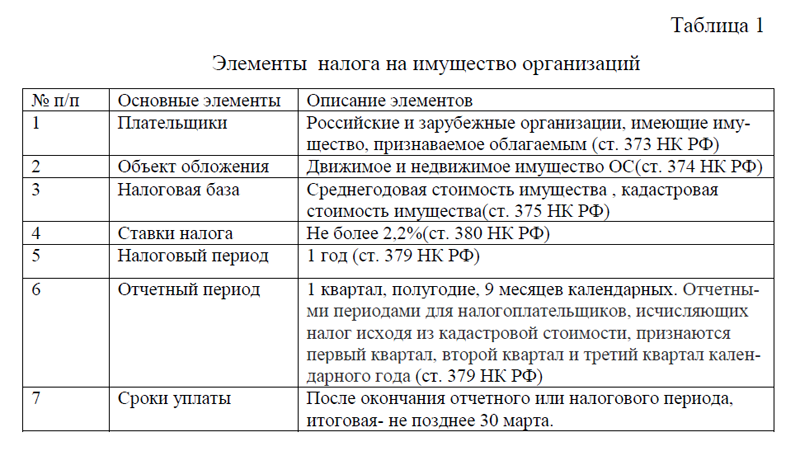

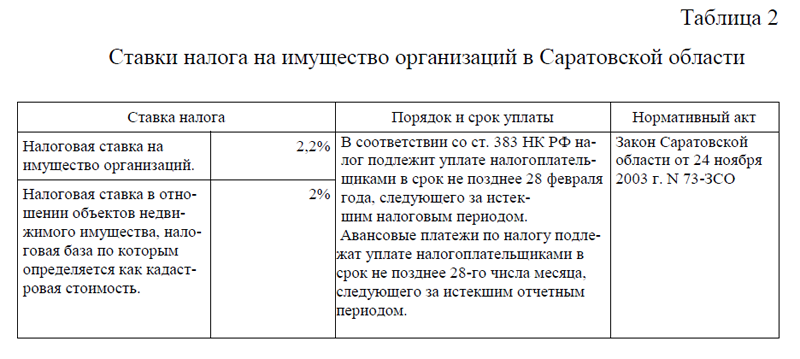

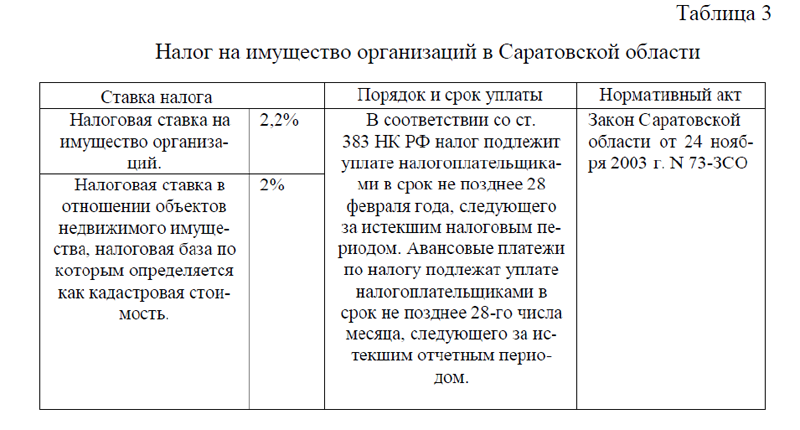

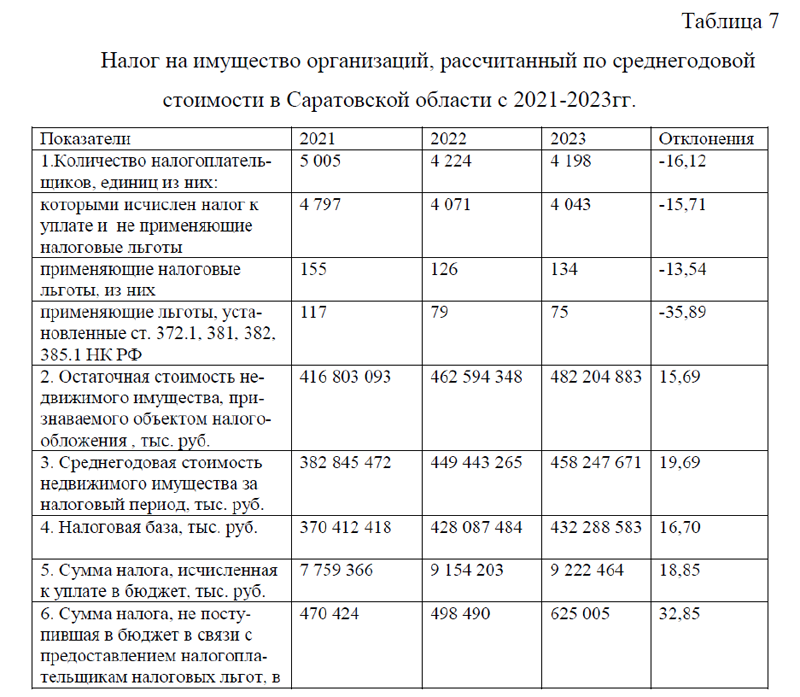

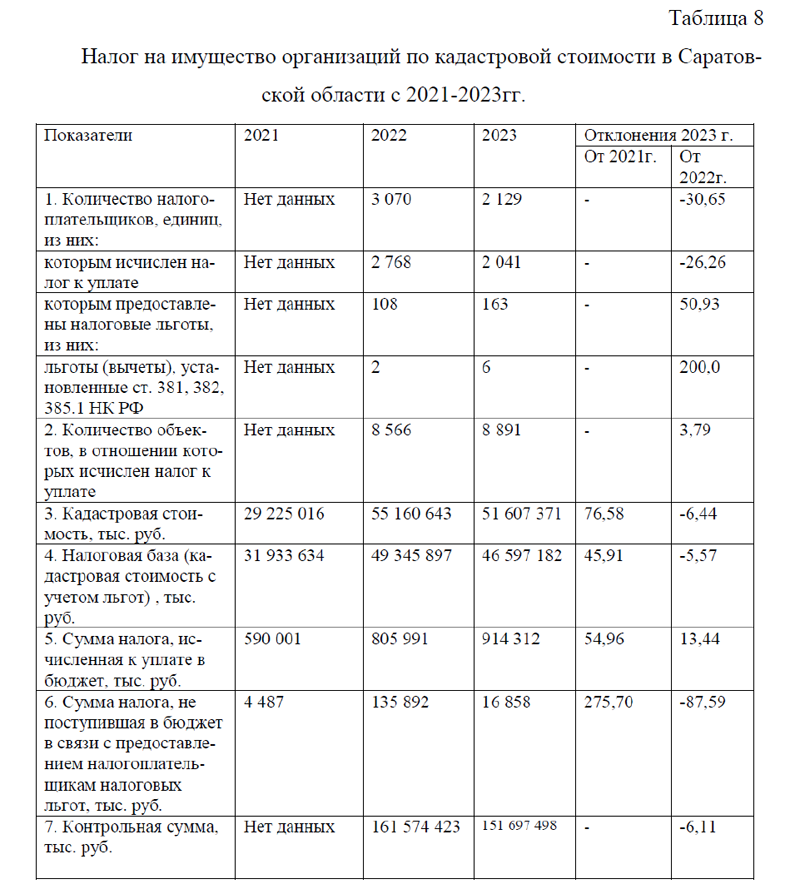

Глава 1 Экономическая сущность и элементы налога на имущество организаций

1.1 Экономическая сущность и элементы налога на имущество организаций

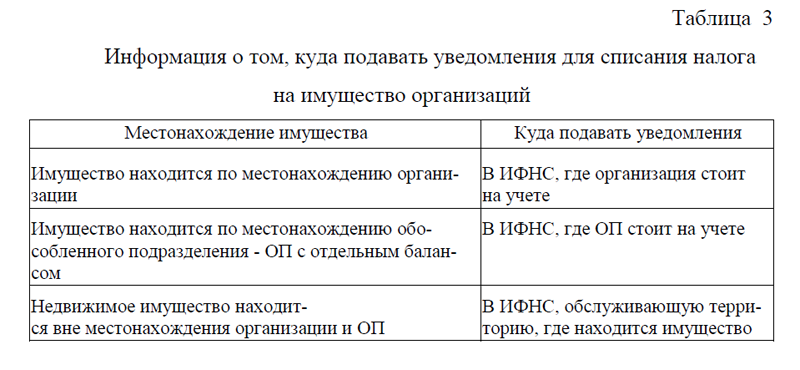

1.2 Особенности исчисления и уплаты налога на имущество

Глава 2 Анализ налогообложения имущества организаций в

Саратовской области

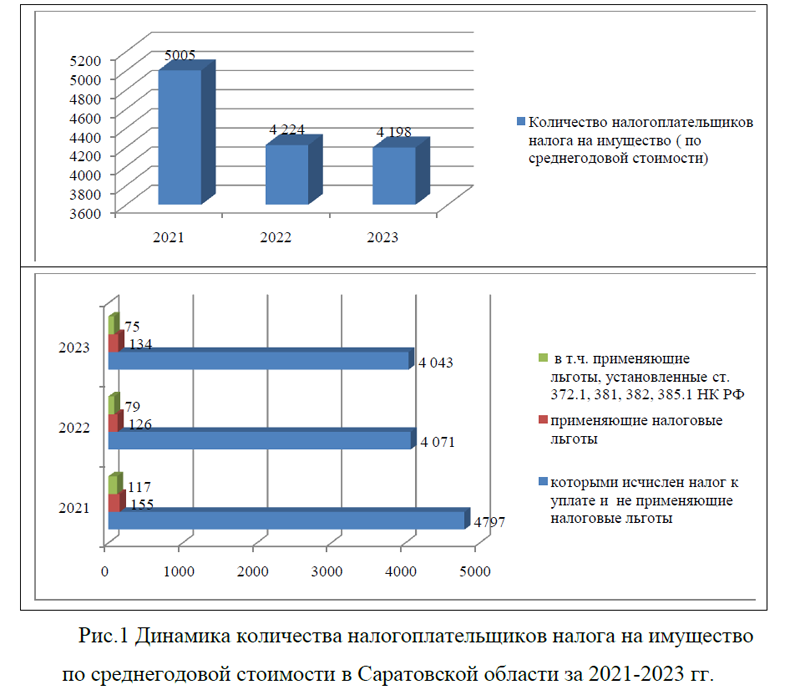

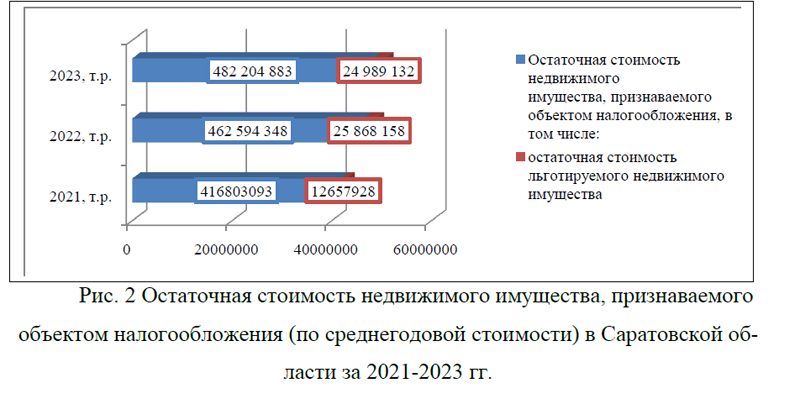

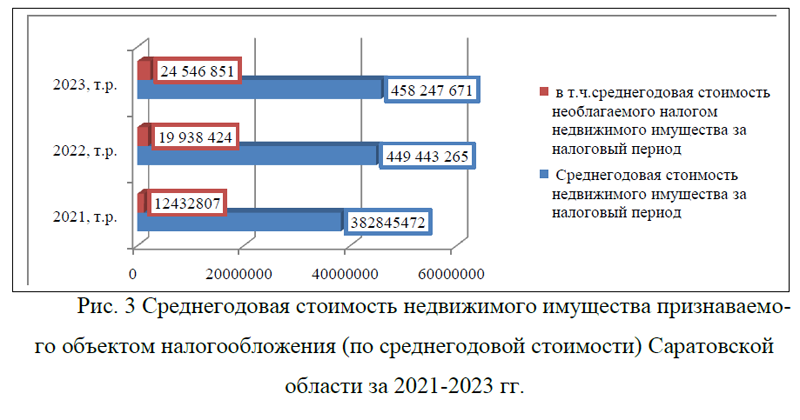

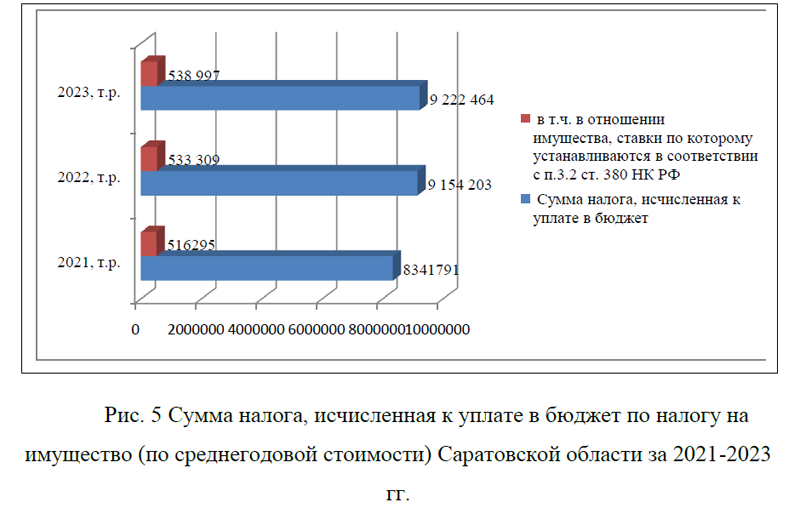

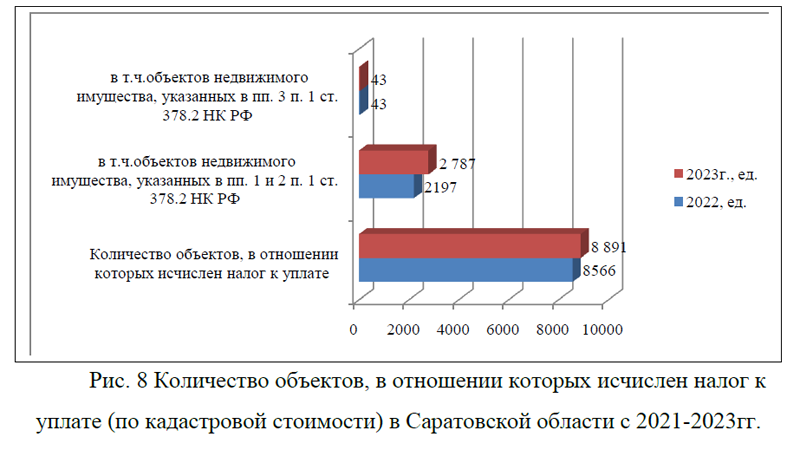

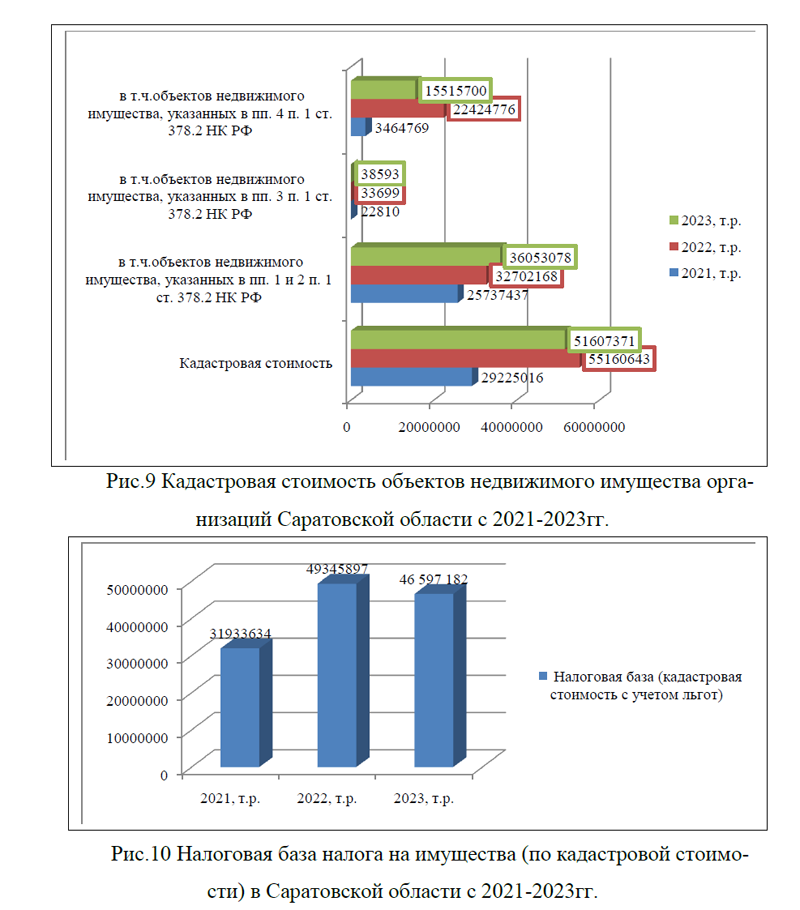

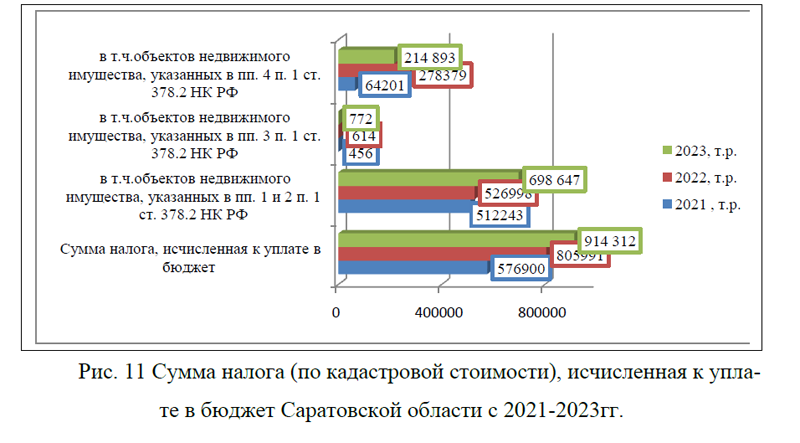

2.1 Анализ поступления налога на имущество организации в бюджет

Саратовской области за 2021-2023 гг.

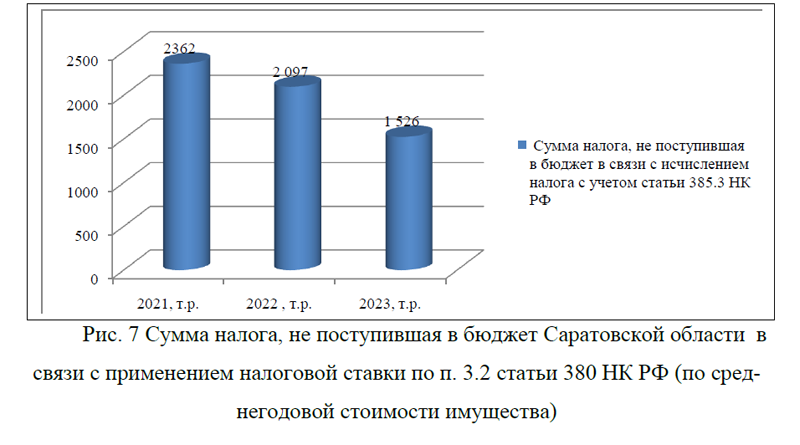

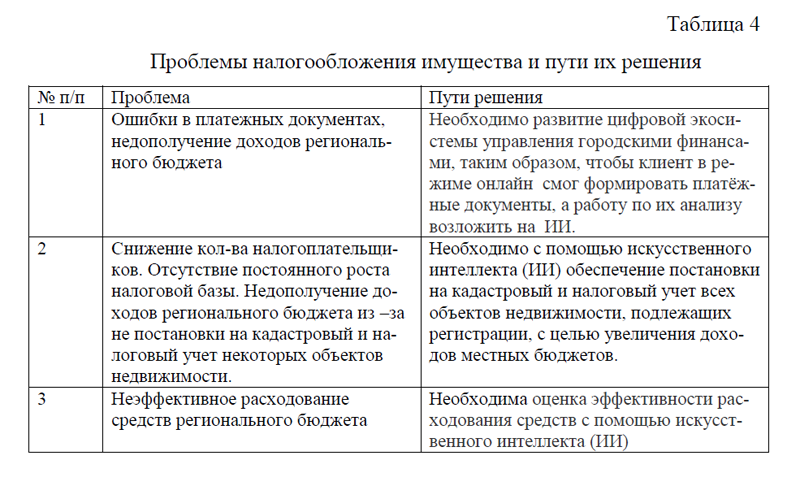

2.2 Актуальные проблемы налогообложения имущества и пути их решения

Заключение

Список использованных источников

Приложения

ПРИЛОЖЕНИЕ 3(Налог на имущество)

Введение

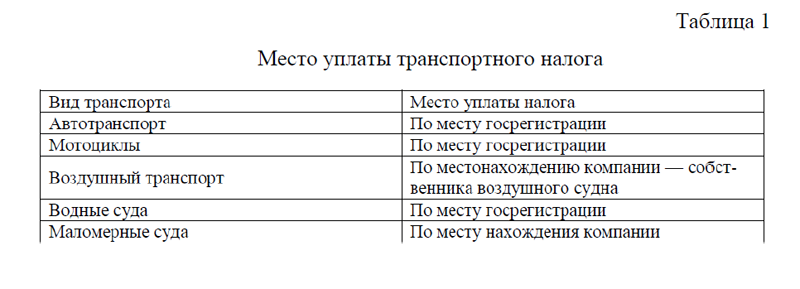

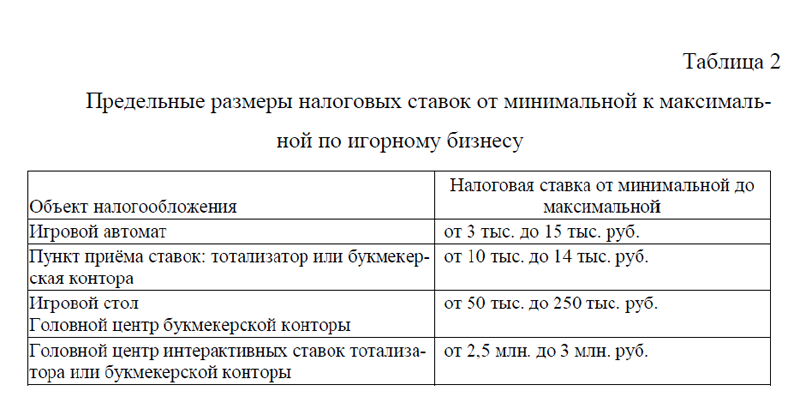

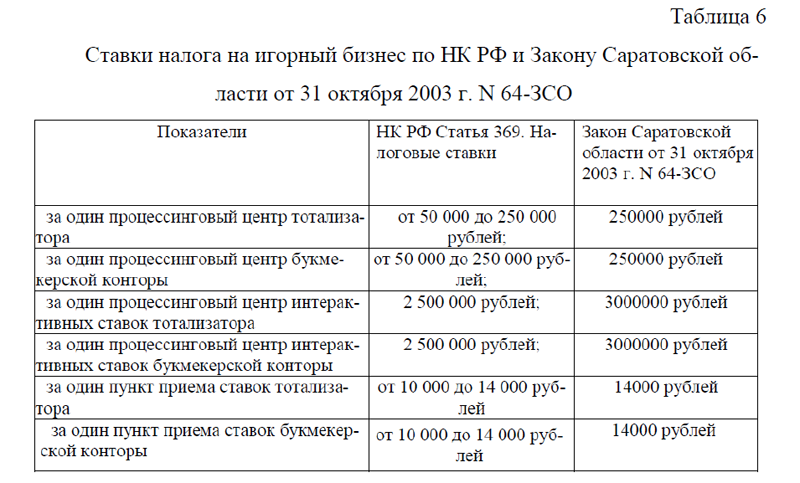

Глава 1 Теоретические основы изучения роли региональных налогов в формировании региональных бюджетов

1.1 Сущность и виды региональных налогов

1.2 Права органов власти субъекта РФ по установлению и взиманию региональных налогов на примере Саратовской области

Глава 2 Анализ роли региональных налогов в формировании бюджета Саратовской области

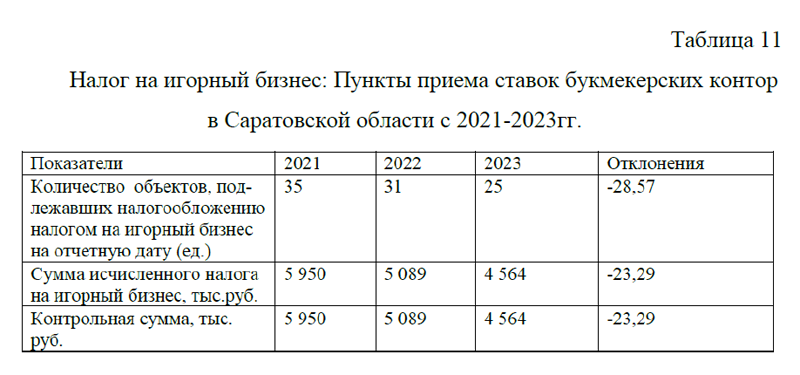

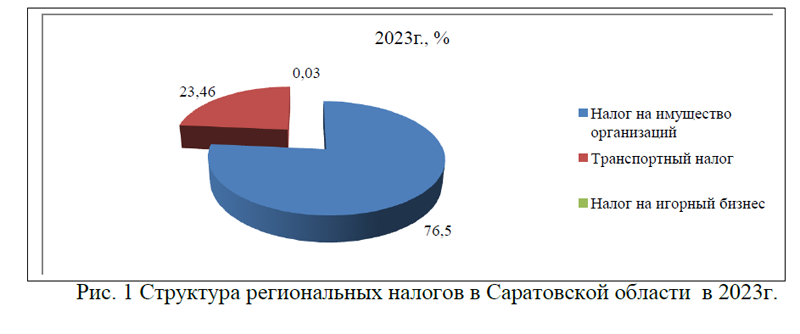

2.1 Динамика и структура налоговых поступлений от региональных налогов в бюджет Саратовской области

2.2 Проблемы взимания региональных налогов и основные направления их решения

Заключение

Библиографический список

Приложения

Text

Введение

1.Теоретические аспекты при выявлении, анализе и оценке конкурентных преимуществ проекта по созданию малого предприятия

1.1.Понятие и сущность конкурентных преимуществ проекта по созданию малого и среднего бизнеса

1.2. Методы выявления, анализа и оценки конкурентных преимуществ

2. Выявление, анализ и оценка конкурентных преимуществ на примере ООО «Фитнес Регион нк»

2.1. Исследование конкурентных преимуществ ООО «Фитнес Регион нк»

2.2. Рекомендации по повышению конкурентных преимуществ ООО «Фитнес Регион нк»

Заключение

Список использованной литературы

Приложения

Введение

1.Теоретические аспекты прибыльности предпринимательской деятельности предприятий

1.1. Сущность предпринимательской деятельности предприятий

1.2. Понятие прибыли и ее виды в предпринимательской деятельности предприятий

1.3. Пути повышения прибыли в предпринимательской деятельности предприятий

2. Анализ прибыльности и пути ее повышения на примере предприятия ООО «Фитнес Регион нк»

2.1. Общая характеристика деятельности предприятия ООО «Фитнес Регион нк»

2.2. Анализ доходов, прибыли и рентабельности предприятия ООО «Фитнес Регион нк»

2.3. Мероприятия по повышению прибыли предприятия ООО «Фитнес Регион нк»

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОНКУРЕНТОСПОСОБНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРЕДПРИЯТИЯ

1.1.Сущность конкурентоспособности в современных условиях хозяйствования

1.2. Методы, инструменты и показатели анализа конкурентоспособности

1.3. Рынок НТИ «Фуднет»-как перспективное направление в повышении конкурентоспособности сельскохозяйственного предприятия

ГЛАВА II. СОВРЕМЕННОЕ СОСТОЯНИЕ И ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРЕДПРИЯТИЯ АО «СОВХОЗ-ВЕСНА»

2.1. Организационно-экономическая характеристика предприятия

АО «СОВХОЗ-ВЕСНА»

2.2. Оценка конкурентоспособности сельскохозяйственного предприятия АО «СОВХОЗ-ВЕСНА»

2.3. Пути повышения конкурентоспособности сельскохозяйственного предприятия АО «СОВХОЗ-ВЕСНА»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Глава 2. Анализ состояния финансовых результатов и разработка предложений и рекомендаций по решению изучаемой проблемы в организации АО «Совхоз-Весна»

2.1. Организационно – экономическая характеристика организации АО «Совхоз-Весна»

2.2 Обеспеченность производственными ресурсами предприятия АО «Совхоз-Весна»

2.3 Анализ финансовых результатов деятельности предприятия АО «Совхоз Весна»

2.4. Предложения и рекомендации по повышению финансовых результатов предприятия АО «Совхоз-Весна»

Заключение

Список использованных источников

Приложения

Глава 2. Анализ состояния финансовых результатов и разработка предложений и рекомендаций по решению изучаемой проблемы в организации АО «Совхоз-Весна»

2.1. Организационно – экономическая характеристика организации АО «Совхоз-Весна»

2.2. Обеспеченность производственными ресурсами предприятия АО «Совхоз-Весна»

2.3. Анализ финансовых результатов деятельности предприятия АО «Совхоз Весна»

2.4. Предложения и рекомендации по повышению финансовых результатов предприятия АО «Совхоз-Весна»

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

1 Теоретико-методические основы проведения оценки финансовой устойчивости компаний

1.1 Экономическая сущность финансовой устойчивости компаний

1.2 Факторы, влияющие на финансовую устойчивость компаний

1.3 Показатели и методика оценки финансовой устойчивости компаний

2 Оценка финансовой устойчивости ООО «БОКСБЕРРИ СОФТ»

2.1 Организационно-экономическая характеристика ООО «БОКСБЕРРИ СОФТ»

2.2 Анализ показателей финансовой устойчивости ООО «БОКСБЕРРИ СОФТ»

2.3 Разработка мероприятий по укреплению финансовой устойчивости ООО «БОКСБЕРРИ СОФТ»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Введение

1.Теоретическая сущность аналитического обеспечения системы экономической диагностики и финансового управления денежными потоками организации

2. Экономическая диагностика движения денежных потоков с применением инструментов структурно-динамического анализа

3. Методические подходы к прогнозному анализу денежных потоков в системе финансового планирования организации

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

1 Теоретические аспекты организации корпоративного университета

1.1 Понятие корпоративного университета, его цели и задачи

1.2 Особенности развития корпоративных университетов в России

1.3 Зарубежный опыт развития корпоративных университетов

2 Проект мероприятий по организации корпоративного университета в ООО «БОКСБЕРРИ СОФТ»

2.1 Организационно-экономическая характеристика ООО «БОКСБЕРРИ СОФТ»

2.2 Мероприятия по созданию корпоративного университета компании ООО «БОКСБЕРРИ СОФТ»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ И ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЯ

Введение

Глава 1. Теоретические аспекты исследования доходов фирмы

1.1 Экономическое содержание дохода фирмы

1.2 Классификация дохода фирмы

1.3 Показатели, используемые для формирования и оценки доходов фирмы

Глава 2. Анализ доходов фирмы ООО «БОКСБЕРРИ СОФТ»

2.1 Общая характеристика ООО «БОКСБЕРРИ СОФТ»

2.2. Анализ динамики и структуры доходов ООО «БОКСБЕРРИ СОФТ»

2.3 Мероприятия по повышению доходов ООО «БОКСБЕРРИ СОФТ»

Заключение

Список использованных источников

Приложения

Приложения

Курсовая работа Доходы фирмы(ПРИЛОЖЕНИЕ 1)

Курсовая работа Доходы фирмы(ПРИЛОЖЕНИЕ 2)

ВВЕДЕНИЕ

1 Теоретико-методические основы проведения анализа маркетинговой деятельности предприятия

1.1 Сущность, содержание и цели маркетинговой деятельности предприятия

1.2 Этапы и методы анализа маркетинговой деятельности предприятия

1.3 Подходы к управлению маркетинговой деятельностью предприятия

2 Анализ маркетинговой деятельности ООО «Акселот-Л»

2.1 Организационно-экономическая характеристика ООО «Акселот-Л»

2.2 Анализ организации маркетинговой деятельности ООО «Акселот-Л»

2.3 Рекомендации по совершенствованию маркетинговой стратегии предприятия ООО «Акселот-Л»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Введение

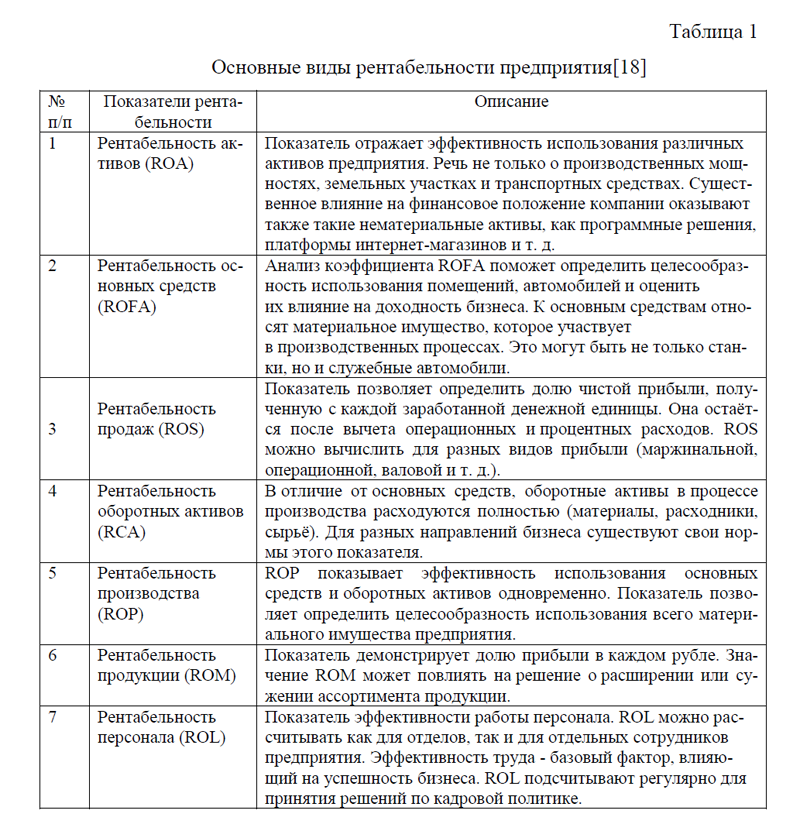

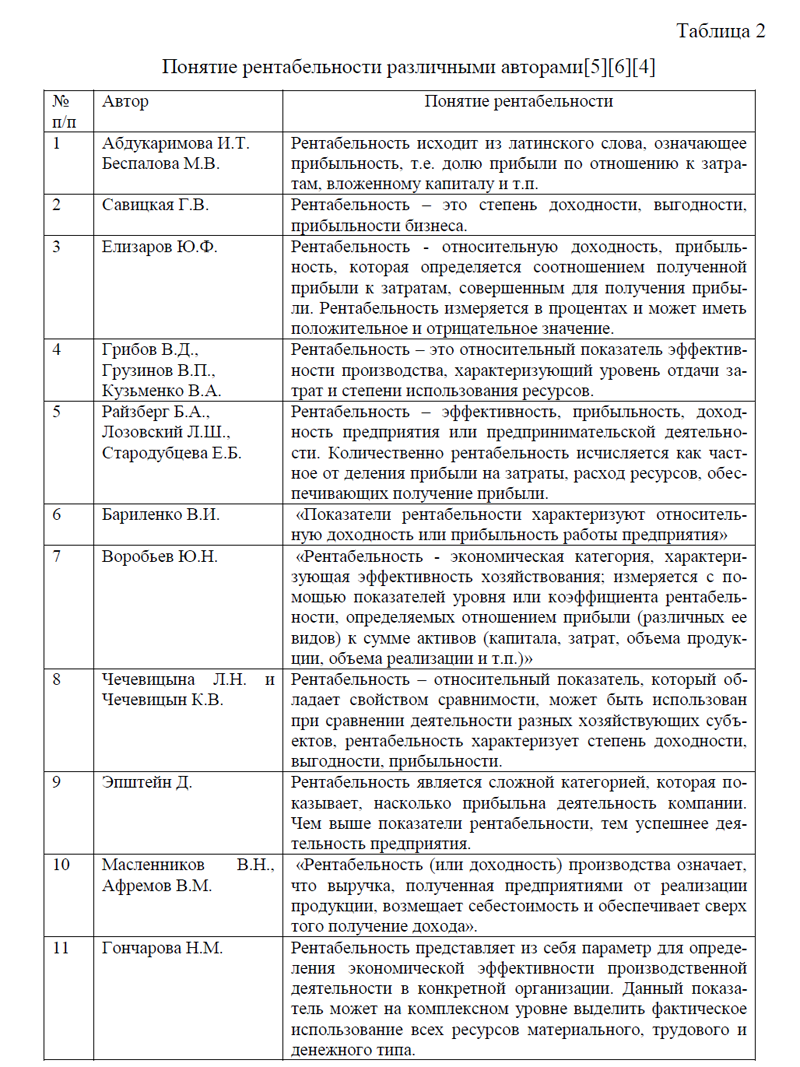

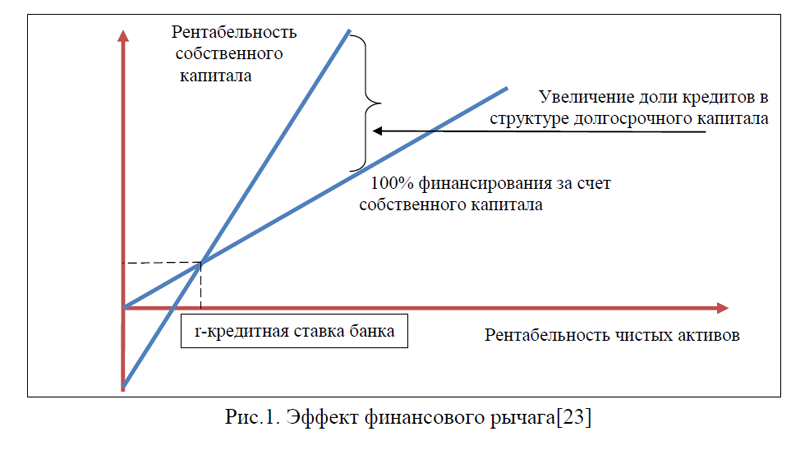

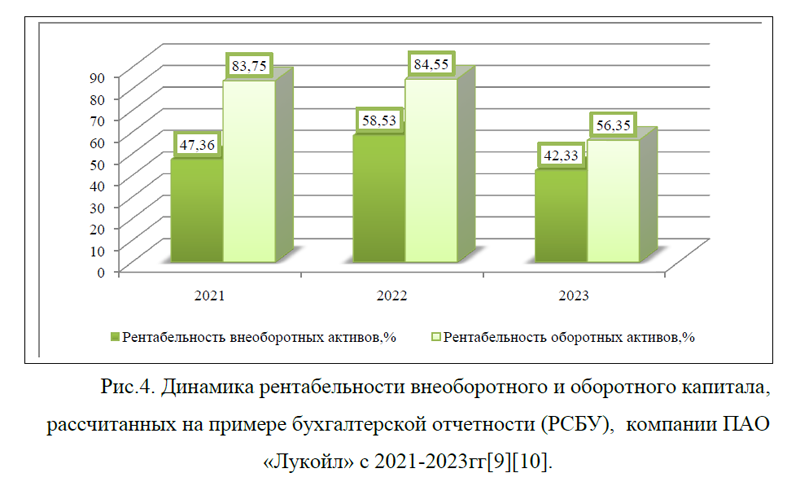

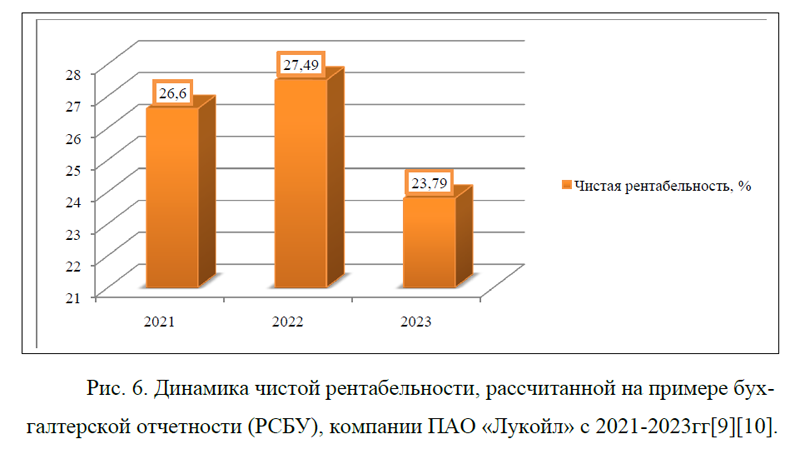

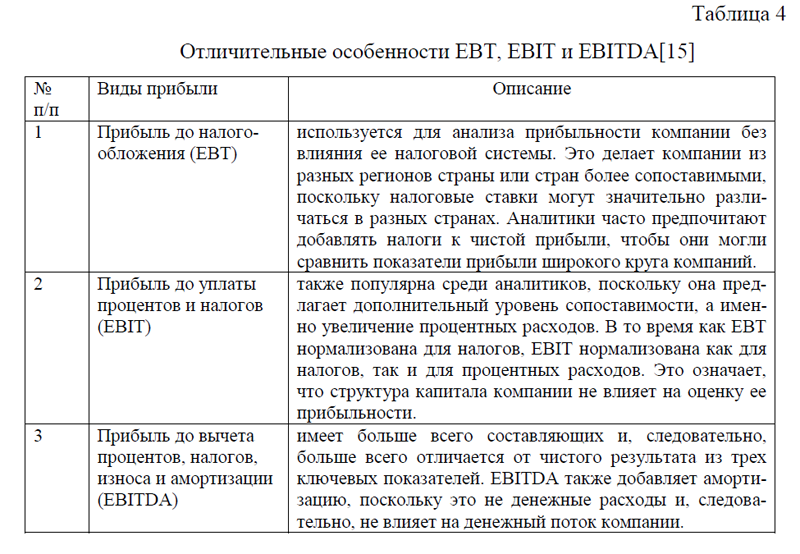

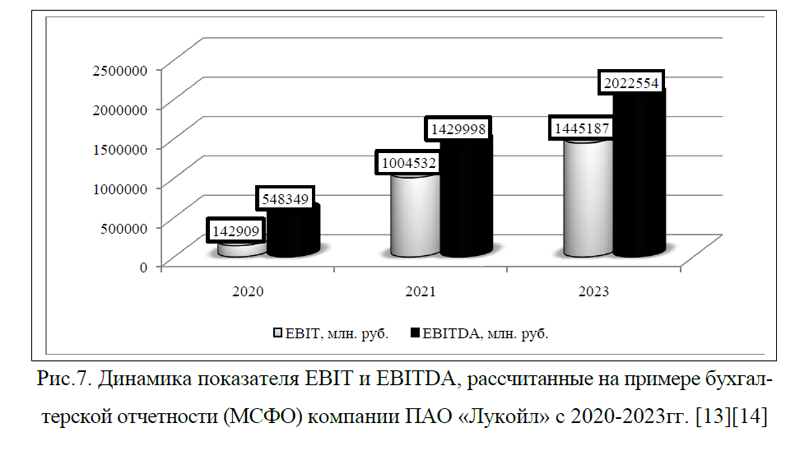

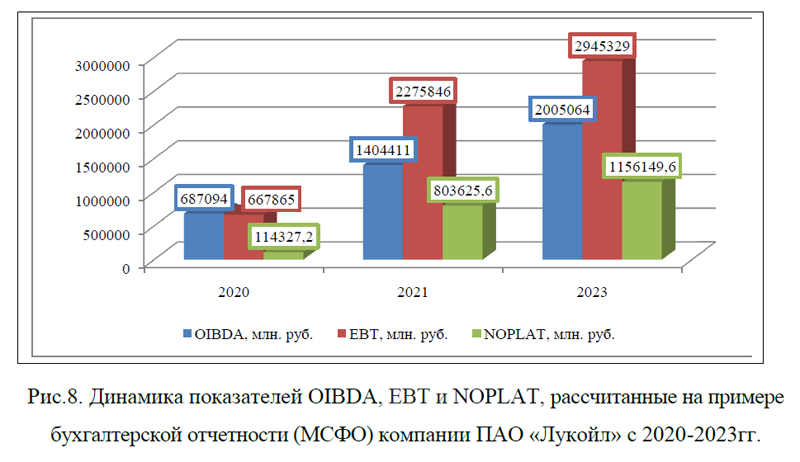

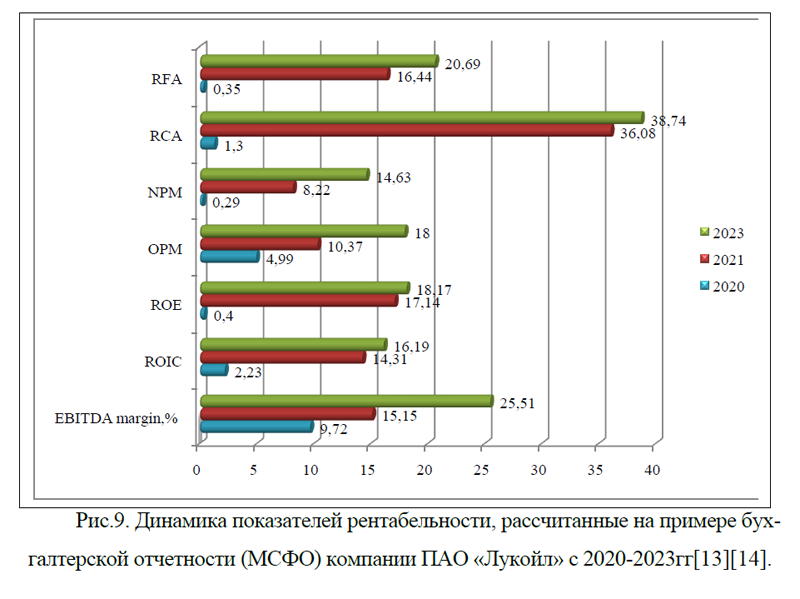

1. Экономическая сущность рентабельности и дискуссионные вопросы ее интерпретации в системе аналитической оценки результатов финансово-хозяйственной деятельности организации

2. Методические подходы к определению показателей рентабельности в российской и международной практике

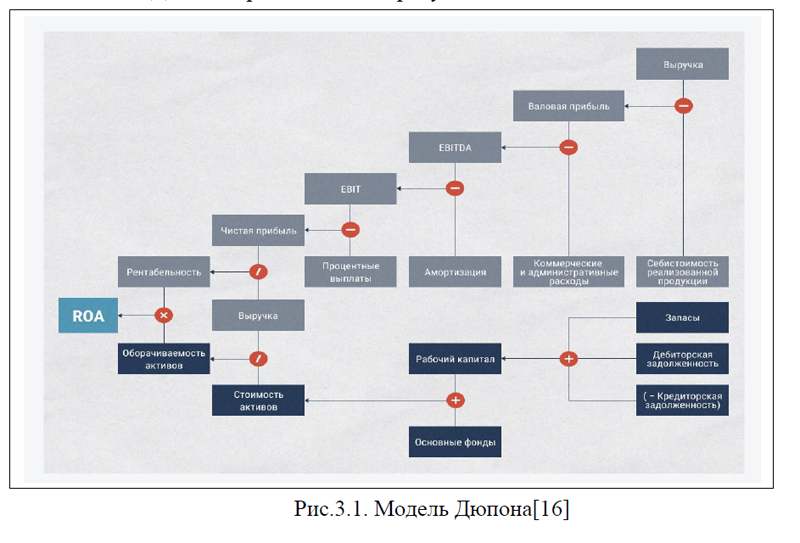

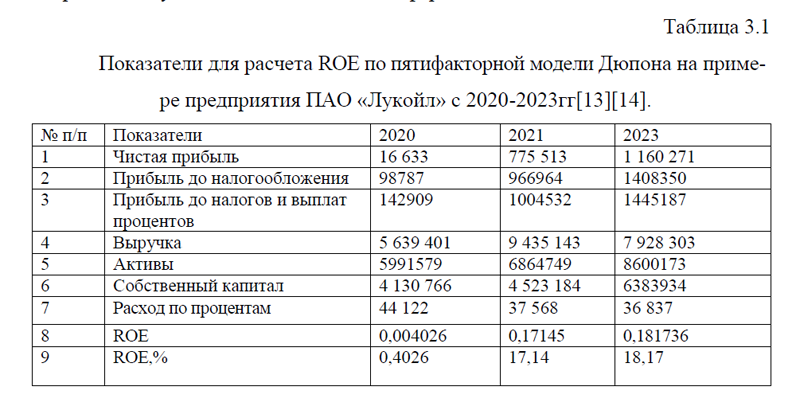

3. Детерминированное моделирование и преобразование факторных систем в процессе анализа показателей рентабельности

Заключение

Список литературы

Приложения

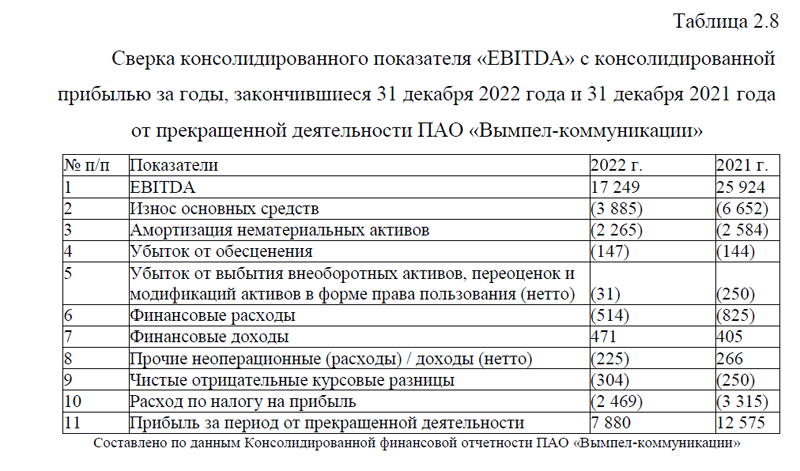

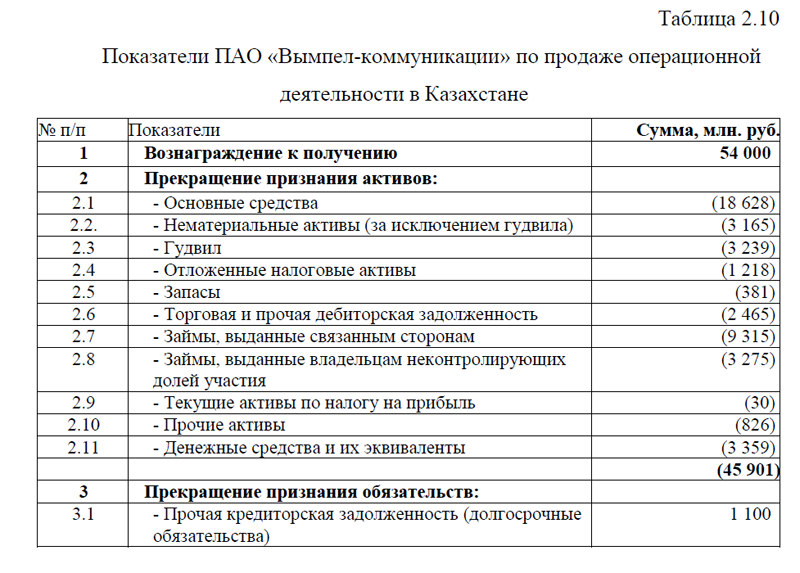

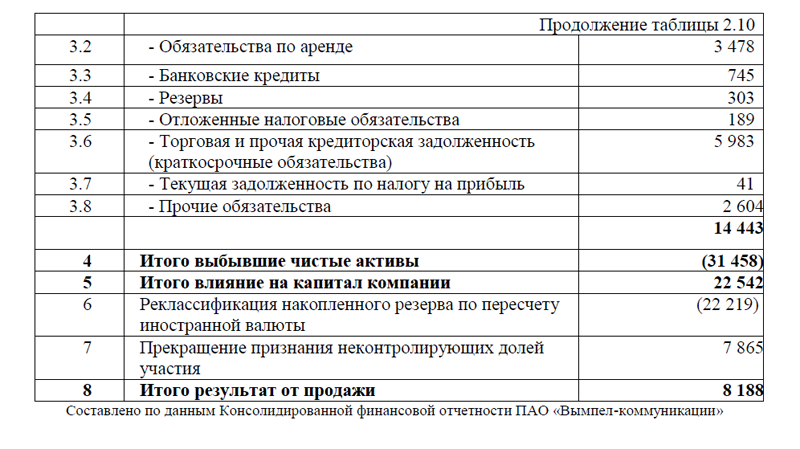

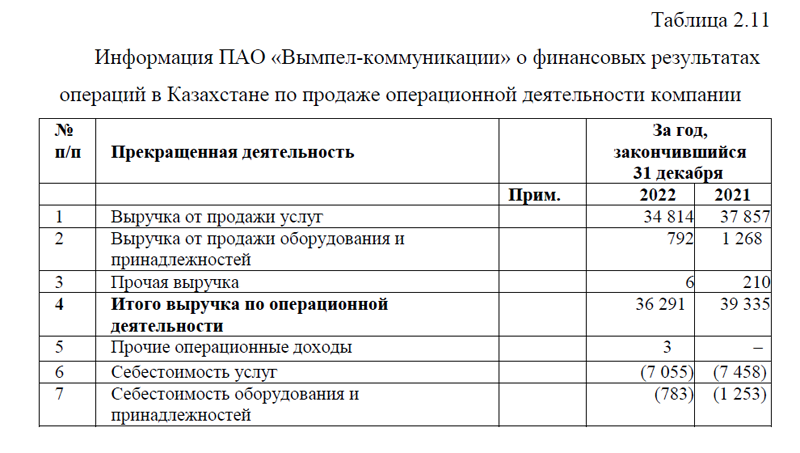

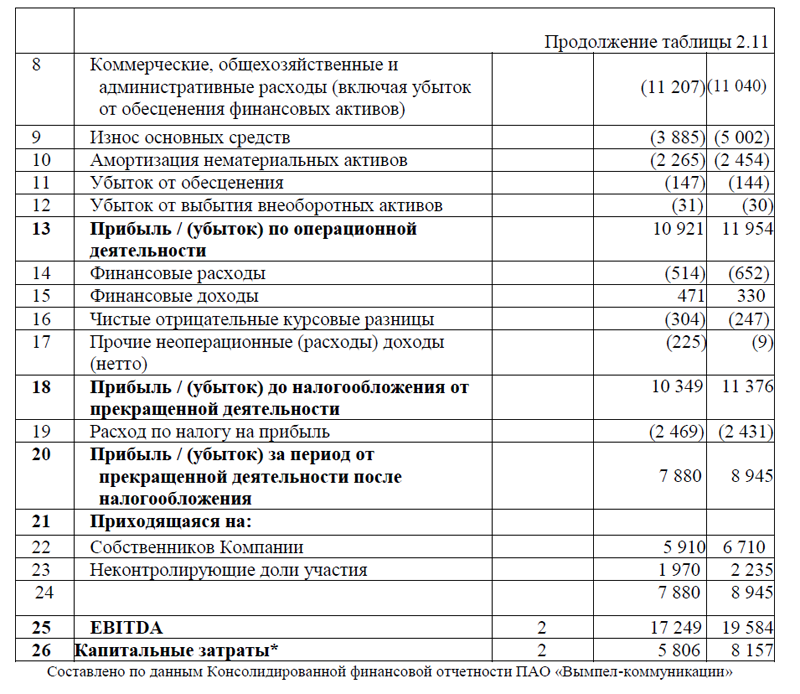

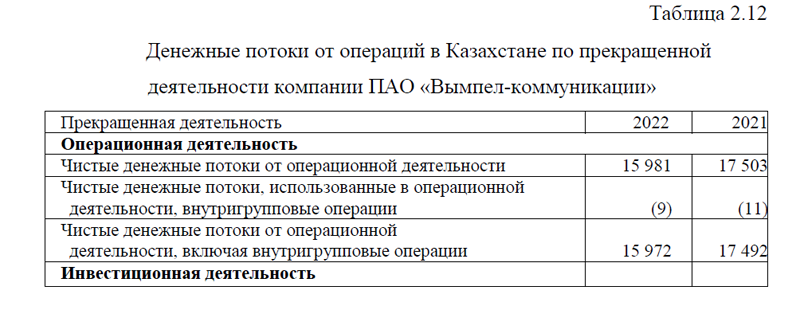

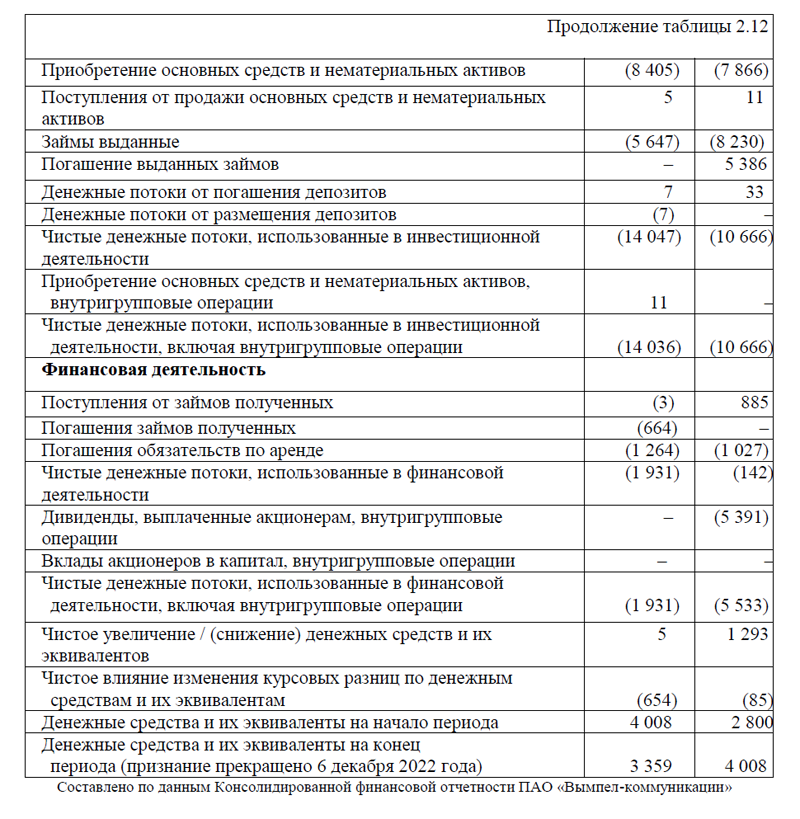

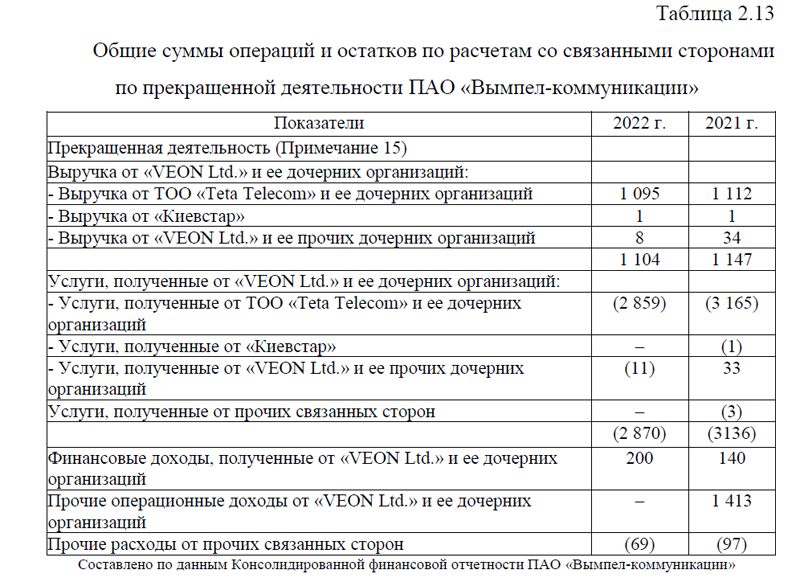

Курсовая работа МСФО Лукойл(с титульным)

ВВЕДЕНИЕ

1.ТЕОРЕТИКО-МЕТОДОЛГИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ОТЧЕТА О ФИНАНСОВОМ ПОЛОЖЕНИИ ОРГАНИЗАЦИИ ПО МЕЖДУНАРОДНЫМ СТАНДАРТАМ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1.1.Назначение Отчета о финансовом положении организации и его основные элементы

1.2.Информация, представляемая в Отчете о финансовом положении. Разделение активов и обязательств на долгосрочные и краткосрочные

2.ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРЕДСТАВЛЕНИЯ И РАСКРЫТИЯ ИНФОРМАЦИИ В ОТЧЕТЕ О ФИНАНСОВОМ ПОЛОЖЕНИИ ОРГАНИЗАЦИИ

2.1.Особенности представления информации в Отчете о финансовом положении организации

2.2.Обзор раскрытия информации в Отчете о финансовом положении организации, аналитические возможности раскрываемой информации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКАЯ

1.1.История и описание периода эпохи НЭП-20-х годов

1.2. Модные особенности эпохи НЭП-20-х годов

1.3. Виды и особенности женских причесок эпохи НЭП-20 –х годов

1.4. Инструменты, материалы и принадлежности для выполнения прически эпохи НЭП-20-х годов

ГЛАВА 2.ПРАКТИЧЕСКАЯ

2.1.Охрана труда и техника безопасности парикмахера

2.2. Описание модели

2.3.Технология выполнения прически в стиле «Гэтсби» эпохи «НЭП-20-е годы»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Курсовая МСФО Денежные средства(2024г)

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

1.1. Понятие денежных средств и их эквивалентов. Представление Отчета о движении денежных средств: операционная, инвестиционная и финансовая деятельность

1.2. Прямой и косвенный методы представления денежных потоков от операционной деятельности

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРЕДСТАВЛЕНИЯ И РАСКРЫТИЯ ИНФОРМАЦИИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

2.1. Обзор практики представления Отчета о движении денежных средств организации по международным стандартам

2.2. Раскрытие информации о движении денежных средств организации и интерпретация ее показателей

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Введение

1.Теоретические аспекты прогнозного анализа финансовых результатов, его роль в системе экономической диагностики и управления организацией

2.Практическая интерпретация расчетно-аналитических методов прогнозирования финансовых результатов деятельности организации

3. Экономико-математические методы прогнозного анализа финансовых результатов хозяйствующего субъекта

Заключение

Список литературы

Приложения

2.2. Организация контроля качества в компании ООО «Леруа Мерлен Восток»

2.3.Анализ качества сервисного обслуживания в компании ООО «Леруа Мерлен Восток»

3.2.Мероприятия, направленные на совершенствование качества сервисного обслуживания в компании ООО «Леруа Мерлен Восток»

3.3.Экономическая эффективность предложенных мероприятий в компании ООО «Леруа Мерлен Восток»

Список литературы

Приложения

ВВЕДЕНИЕ

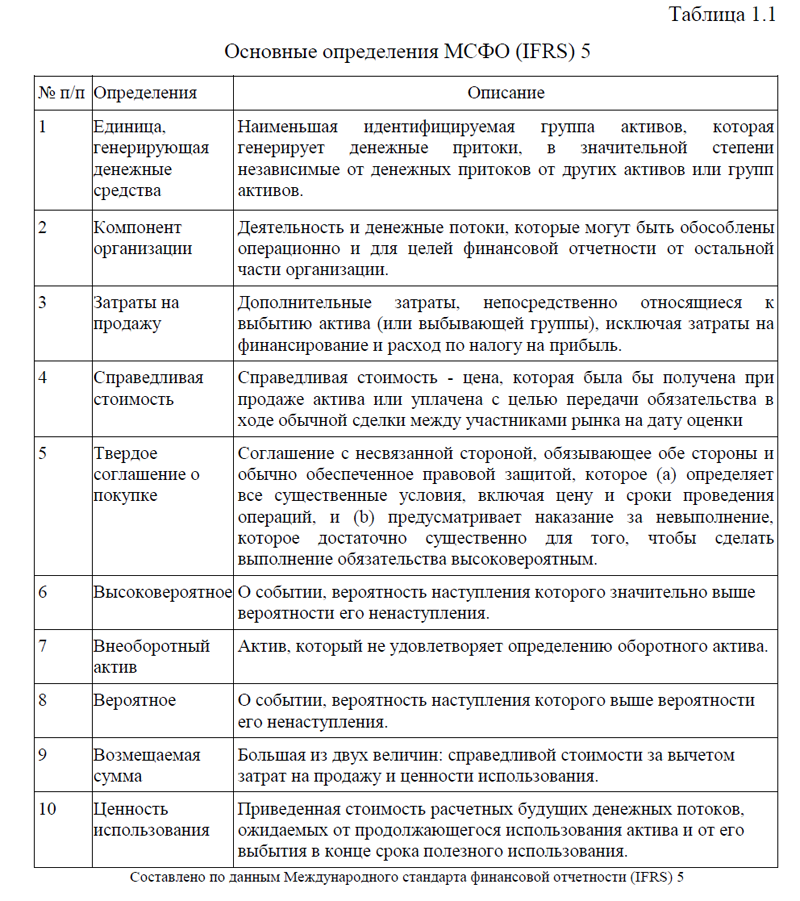

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИЗНАНИЯ И ОЦЕНКИ ВНЕОБОРОТНЫХ АКТИВОВ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ

1.1. Понятие внеоборотных активов, предназначенных для продажи, в соответствии с IFRS 5.

1.2. Подходы к оценке внеоборотных активов, предназначенных для продажи, по международным стандартам финансовой отчетности

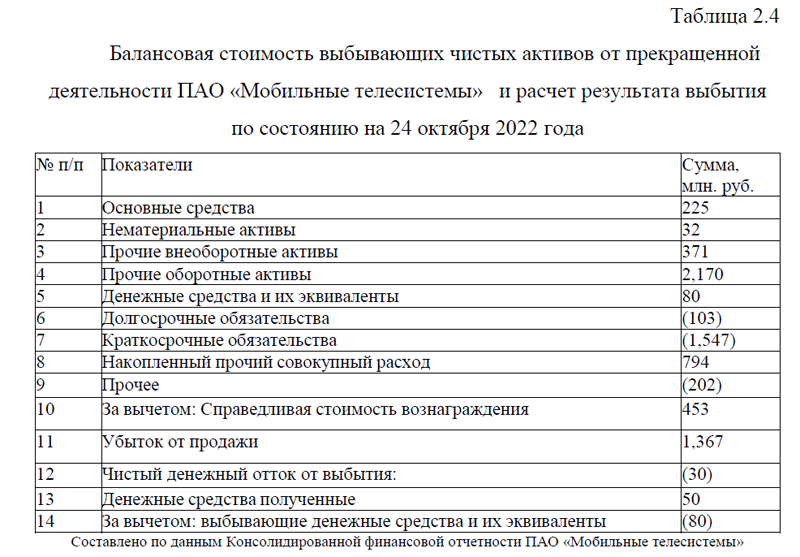

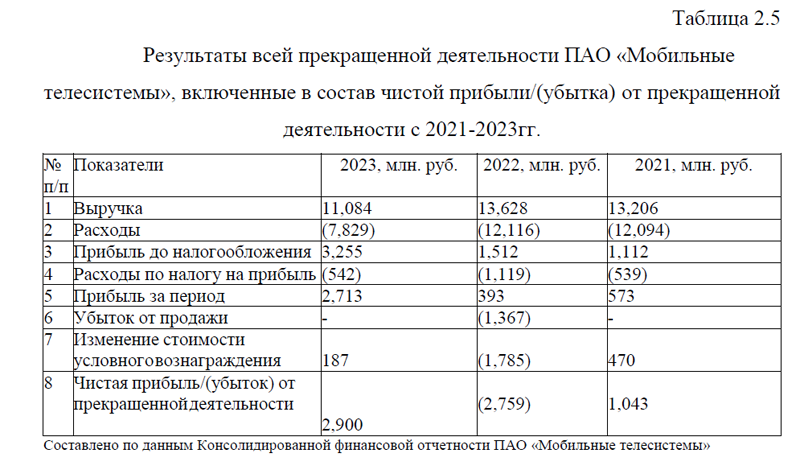

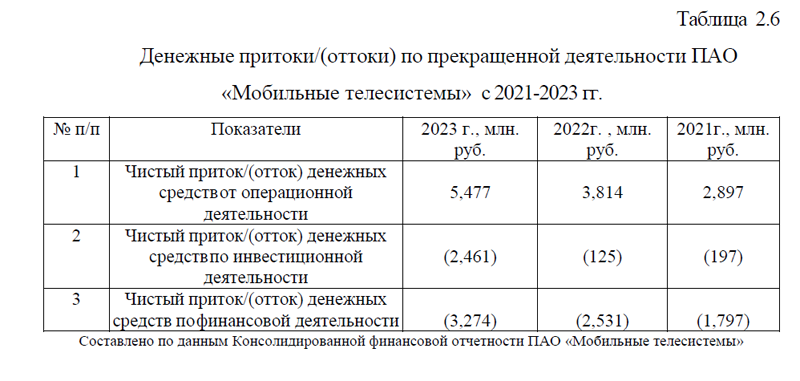

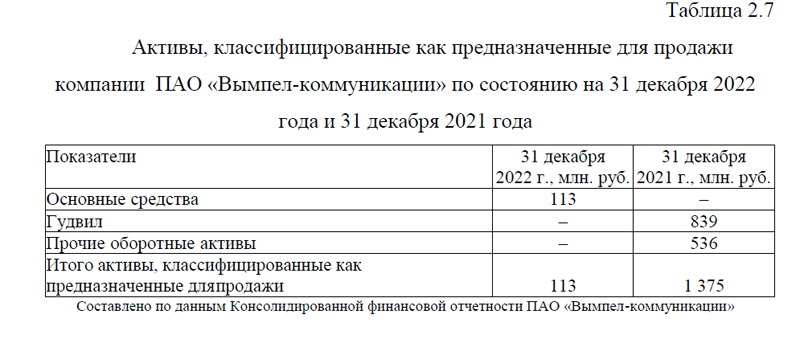

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРЕДСТАВЛЕНИЯ И РАСКРЫТИЯ В ФИНАНСОВОЙ ОТЧЕТНОСТИ, ФОРМИРУЕМОЙ ПО МСФО, ИНФОРМАЦИИ О ВНЕОБОРОТНЫХ АКТИВАХ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ

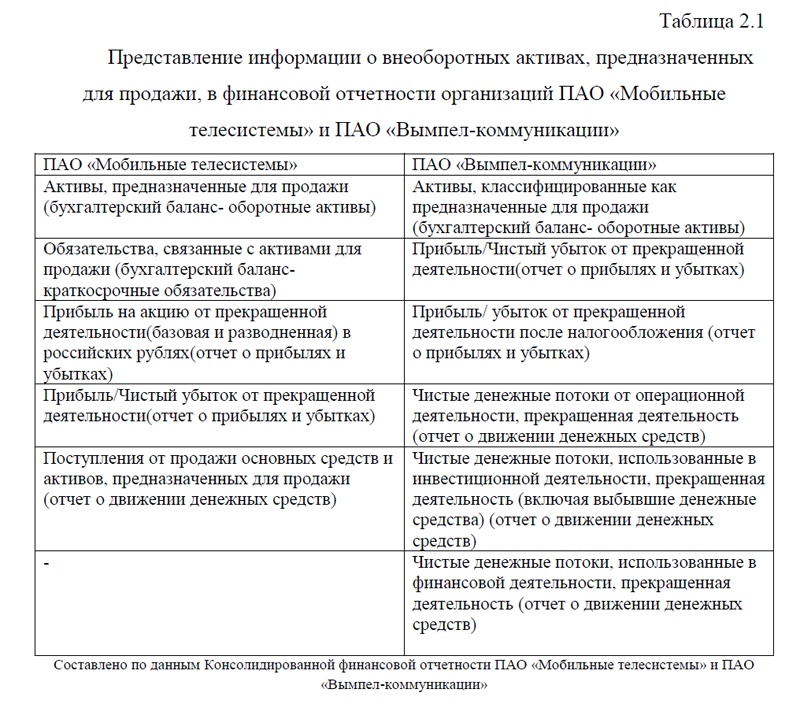

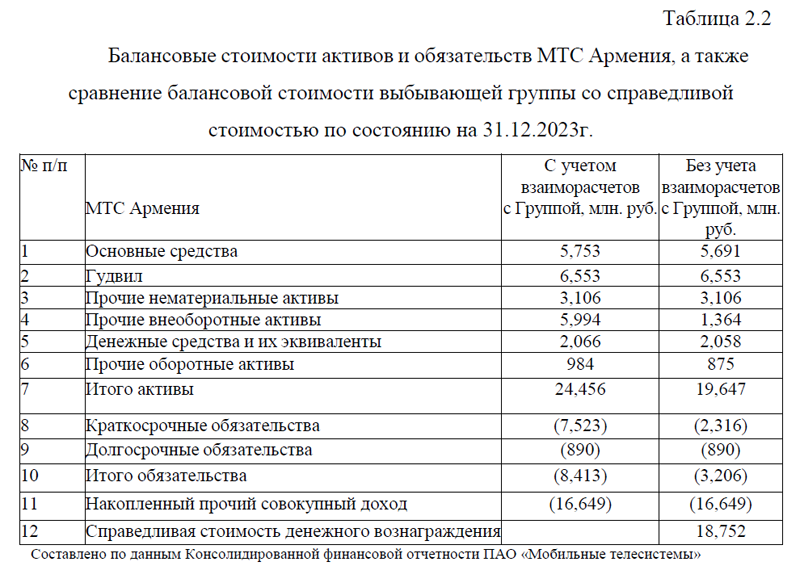

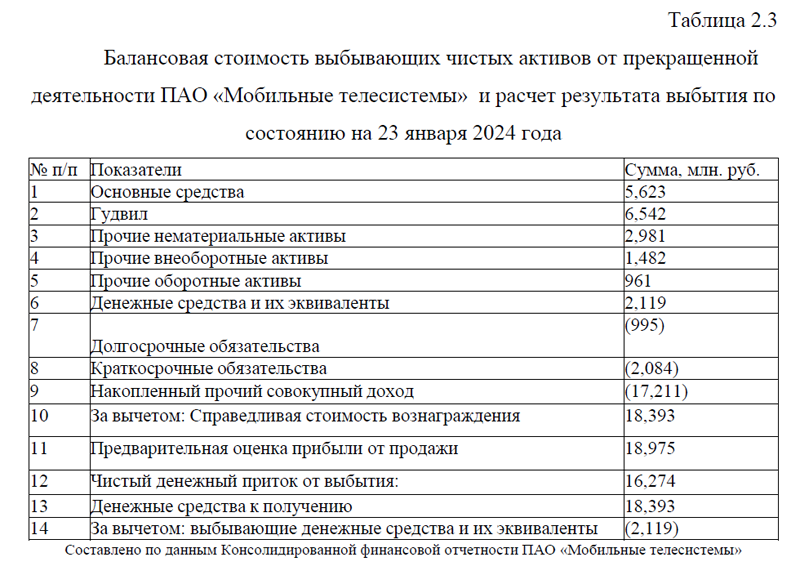

2.1. Представление информации о внеоборотных активах, предназначенных для продажи, в финансовой отчетности организации

2.2. Обзор раскрытия в финансовой отчетности информации о внеоборотных активах, предназначенных для продажи

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Введение

1. Теоретические основы формирования жизненного цикла проекта

1.1. Понятие и сущность проекта

1.2. Этапы формирования жизненного цикла проекта

2.Современное состояние проектной работы в ПАО «Магнит»

2.1. Исследование формирования проектов в ПАО «Магнит»

2.2. Предложения по совершенствованию формирования жизненного цикла проекта в ПАО «Магнит»

Заключение

Список использованных источников

Введение

1 Теоретические основы разработки бизнес-плана создания нового производства

1.1 Структура, функции, этапы и принципы бизнес-планирования создания нового производства

1.2 Показатели оценки эффективности бизнес-плана создания нового производства

2 Анализ рынка аддитивного производства и его ключевых участников. Перспективные направления и возможности

2.1 Оценка целевого рынка производства изделий на 3D-принтере

2.2 Анализ конкурентов на рынке производства изделий на 3D-принтере

3 Разработка бизнес-плана нового производства по изготовлению изделий с помощью аддитивных технологий

3.1 Описание бизнес-идеи

3.2 Планирование рабочего процесса

3.3 Маркетинговый план

3.4 Устойчивое развитие

3.5 Технико-экономическое обоснование проекта

Заключение

Список использованных источников

Приложения

Помощь студентам онлайн, без посредников