В связи с тем, что для ускорения товарооборота предприятия, планируется увеличить выручку за счет мероприятий:

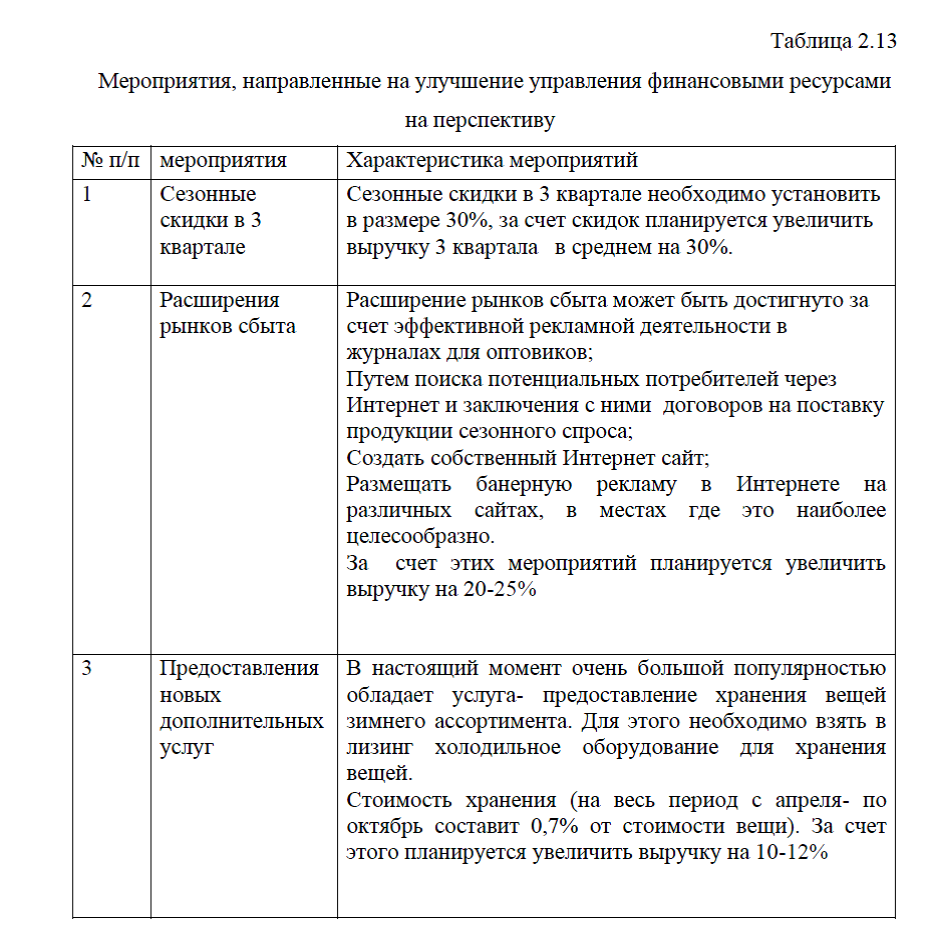

-эффективной рекламной деятельности в журналах для оптовиков;

-Путем поиска потенциальных потребителей через Интернет и заключения с ними договоров на поставку продукции сезонного спроса;

-Создать собственный Интернет сайт;

-Размещать банерную рекламу в Интернете на различных сайтах, в местах где это наиболее целесообразно.

За счет этих мероприятий планируется увеличить выручку на 20-25%.

Данные мероприятия требуют дополнительного финансирования, это можно осуществлять за счет дополнительных заемных источников или же используя прибыль предприятия, направить ее на развитие бизнеса.

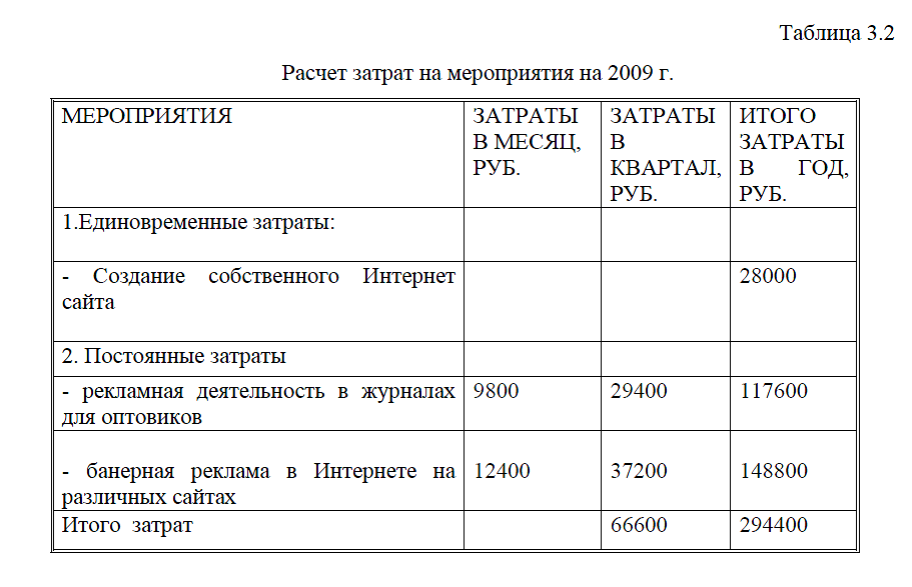

Произведем расчет затрат на данные мероприятия, табл.3.2.

Как показывают данные табл.3.2 создание собственного сайта- это единовременные затраты, которые необходимо оплатить один раз, планируется на это мероприятие потрать 28 тыс. руб. Хотя стоимость разработки сайта колеблется от 15 до 75 тыс. руб., но не будем прибегать ни к высоким ни к низким расценкам.

Постоянные расходами являются- реклама в журналах для оптовиков и банерная реклама на различных сайтах. За счет этих мероприятий планируется увеличить товарооборот на 25%.

Таблица 3.2.Расчет затрат на мероприятия на 2009 г.

|

мероприятия

|

Затраты в месяц, руб.

|

Затраты в квартал, руб. | Итого затраты в год, руб. |

|

1.Единовременные затраты:

|

|

|

|

|

– Создание собственного Интернет сайта

|

|

|

28000

|

| 2. Постоянные затраты | |||

| – рекламная деятельность в журналах для оптовиков | 9800 | 29400 | 117600 |

|

– банерная реклама в Интернете на различных сайтах |

12400 |

37200

|

148800

|

| Итого затрат | 66600 | 294400 |

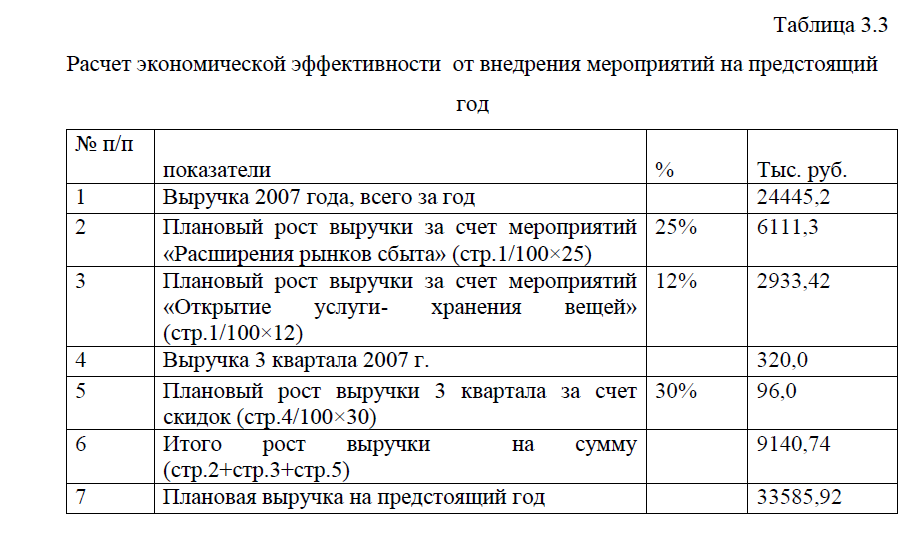

Произведем расчет экономической эффективности от внедрения мероприятий, табл. 3.3.

Таблица 3.3.Расчет экономической эффективности от внедрения мероприятий на предстоящий год

| № п/п |

показатели |

% |

Тыс. руб. |

| 1 | Выручка 2007 года, всего за год | 24445,2 | |

| 2 | Плановый рост выручки за счет мероприятий «Расширения рынков сбыта» (стр.1/100?25) | 25% | 6111,3 |

| 3 | Плановый рост выручки за счет мероприятий «Открытие услуги- хранения вещей» (стр.1/100?12) | 12% | 2933,42 |

| 4 | Выручка 3 квартала 2007 г. | 320,0 | |

| 5 | Плановый рост выручки 3 квартала за счет скидок (стр.4/100?30) | 30% | 96,0 |

| 6 | Итого рост выручки на сумму (стр.2+стр.3+стр.5) | 9140,74 | |

| 7 | Плановая выручка на предстоящий год | 33585,92 |

Как показывают данные табл. 3.3.

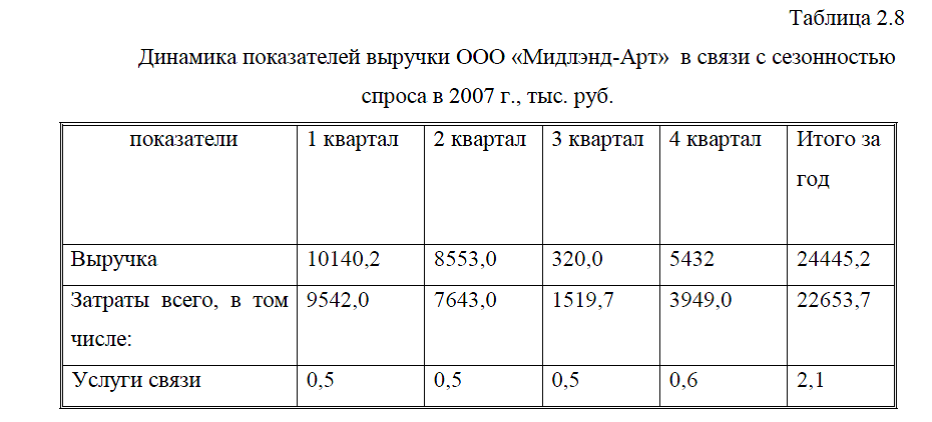

планируется увеличить выручку до 33585,92 тыс. руб. Хоть в 3 квартале в связи с сезонностью небольшие продажи, но все же за счет скидок планируется увеличить выручку 3 квартала на 96 тыс. руб., тем самым минимизируя убытки 3 квартала.

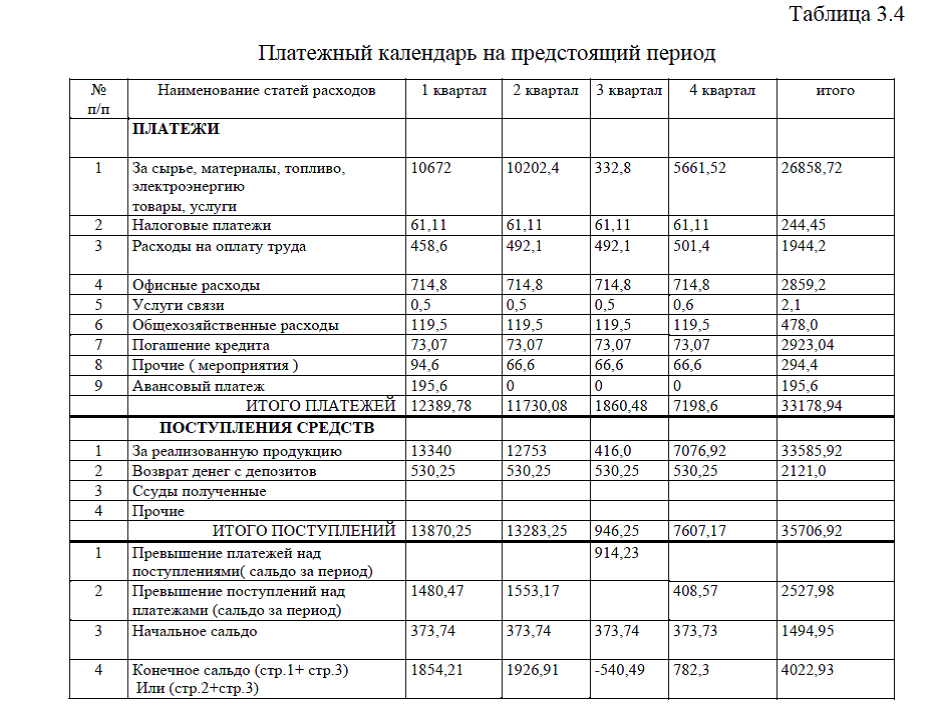

Рассмотрим платежный календарь на предстоящий год, табл. 3.4.

Так как затраты на мероприятия составили 294400 руб., а чистая прибыль предприятия в 2007 г. составила 1494,95 тыс. руб., то финансирование данных мероприятий можно произвести за счет чистой прибыли, для того, чтобы не прибегать к дополнительным кредитам.

Таблица 3.4.Платежный календарь на предстоящий период

| № | Наименование статей расходов | 1 квартал | 2 квартал | 3 квартал | 4 квартал | итого |

| п/п | ||||||

| ПЛАТЕЖИ |

|

|||||

| 1 | За сырье, материалы, топливо, электроэнергию | 10672 | 10202,4 | 332,8 | 5661,52 | 26858,72 |

| товары, услуги | ||||||

| 2 | Налоговые платежи | 61,11 | 61,11 | 61,11 | 61,11 | 244,45 |

| 3 | Расходы на оплату труда | 458,6 | 492,1 | 492,1 | 501,4 | 1944,2 |

| 4 | Офисные расходы | 714,8 | 714,8 | 714,8 | 714,8 | 2859,2 |

| 5 | Услуги связи | 0,5 | 0,5 | 0,5 | 0,6 | 2,1 |

| 6 | Общехозяйственные расходы | 119,5 | 119,5 | 119,5 | 119,5 | 478,0 |

| 7 | Погашение кредита | 73,07 | 73,07 | 73,07 | 73,07 | 2923,04 |

| 8 | Прочие ( мероприятия ) | 94,6 | 66,6 | 66,6 | 66,6 | 294,4 |

| 9 | Авансовый платеж | 195,6 | 0 | 0 | 0 | 195,6 |

| ИТОГО ПЛАТЕЖЕЙ | 12389,78 | 11730,08 | 1860,48 | 7198,6 | 33178,94 | |

| ПОСТУПЛЕНИЯ СРЕДСТВ | ||||||

| 1 | За реализованную продукцию | 13340 | 12753 | 416,0 | 7076,92 | 33585,92 |

| 2 | Возврат денег с депозитов | 530,25 | 530,25 | 530,25 | 530,25 | 2121,0 |

| 3 | Ссуды полученные | |||||

| 4 | Прочие | |||||

| ИТОГО ПОСТУПЛЕНИЙ | 13870,25 | 13283,25 | 946,25 | 7607,17 | 35706,92 | |

| 1 | Превышение платежей над поступлениями( сальдо за период) | 914,23 | ||||

| 2 | Превышение поступлений над платежами (сальдо за период) | 1480,47 | 1553,17 | 408,57 | 2527,98 | |

| 3 | Начальное сальдо | 373,74 | 373,74 | 373,74 | 373,73 | 1494,95 |

| 4 |

Конечное сальдо (стр.1+ стр.3) Или (стр.2+стр.3) |

1854,21 | 1926,91 | -540,49 | 782,3 | 4022,93 |

Как показывают данные табл.3.4. конечное сальдо в 3 квартале отрицательно, несмотря на то, что мы за счет скидок увеличили выручку, большой выручка в 3 квартале не будет, так как в летний период наладить продажи зимних шуб хорошо, как это например, происходит зимой –невозможно. Можно лишь поднять выручку 3 квартала ненамного, для того, чтобы минимизировать убытки 3 квартала.

Так, как предприятию необходимо платить кредиты, аренду и др. платежи каждый квартал, а выручка 3 квартала невысока, необходимо оптимизировать платежный календарь.

Сделать это можно так:

• «передвинуть» расходы на более поздние сроки, а поступления – на более ранние; разделить платеж на несколько частей с разными датами исполнения;

• рассчитаться с контрагентом альтернативным способом. Например, заплатить ему товарным векселем вместо денежного;

• конвертировать одно платежное средство в другое. Так, фирма может продать банковский вексель и получить наличные денежные средства;

• договориться о кредитовании компании. При этом нужно учитывать грядущие выплаты по процентам за пользование заемными средствами.

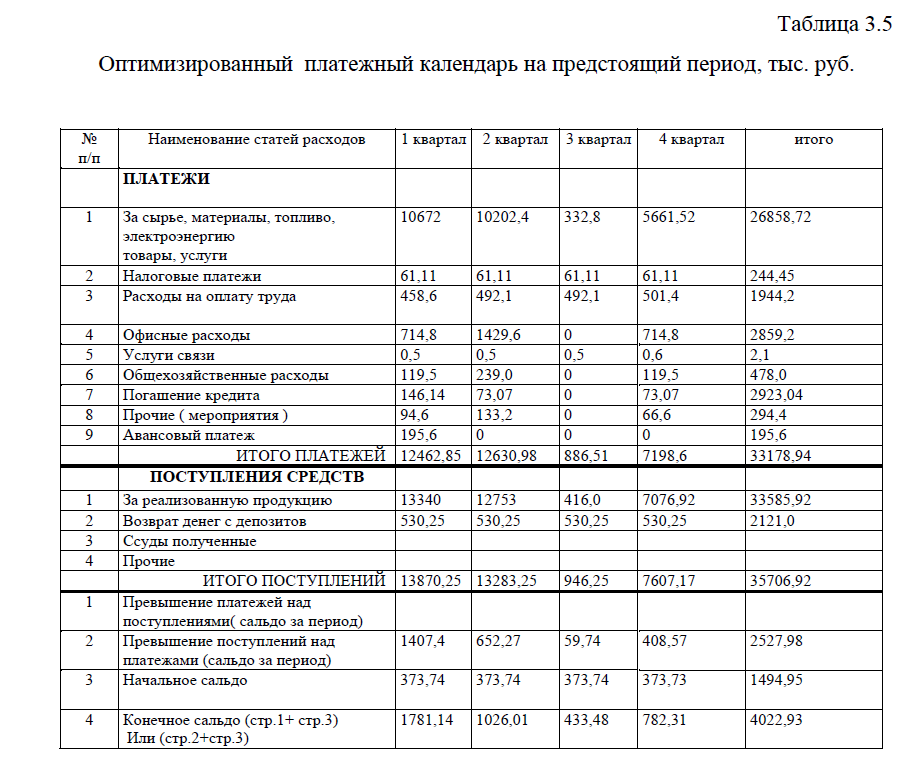

Оптимизируем платежный календарь, для этого перенесем некоторые платежи 3 квартала в 1 или 2 кварталы. В результате этого будет сформирован новый график платежей и сальдо 3 квартала не будет отрицательным., табл.3.5.

Для этого платежи за кредит в сумме 73,07 тыс. руб. перенесем из 3 квартала в 1 квартал, т.е. произведем эти платежи заранее. Офисные расходы, общехозяйственные расходы и расходы на прочие мероприятия из 3 квартала перенесем во 2 квартал. В результате этого в 3 квартале доходы будут превышать расходы на 59,74 тыс. руб. и сальдо стало положительным. Таким образом мы оптимизировали график платежей.

Таблица 3.5.Оптимизированный платежный календарь на предстоящий период, тыс. руб.

| № | Наименование статей расходов | 1 квартал | 2 квартал | 3 квартал | 4 квартал | итого |

| п/п | ||||||

| ПЛАТЕЖИ |

|

|||||

| 1 | За сырье, материалы, топливо, электроэнергию | 10672 | 10202,4 | 332,8 | 5661,52 | 26858,72 |

| товары, услуги | ||||||

| 2 | Налоговые платежи | 61,11 | 61,11 | 61,11 | 61,11 | 244,45 |

| 3 | Расходы на оплату труда | 458,6 | 492,1 | 492,1 | 501,4 | 1944,2 |

| 4 | Офисные расходы | 714,8 | 1429,6 | 0 | 714,8 | 2859,2 |

| 5 | Услуги связи | 0,5 | 0,5 | 0,5 | 0,6 | 2,1 |

| 6 | Общехозяйственные расходы | 119,5 | 239,0 | 0 | 119,5 | 478,0 |

| 7 | Погашение кредита | 146,14 | 73,07 | 0 | 73,07 | 2923,04 |

| 8 | Прочие ( мероприятия ) | 94,6 | 133,2 | 0 | 66,6 | 294,4 |

| 9 | Авансовый платеж | 195,6 | 0 | 0 | 0 | 195,6 |

| ИТОГО ПЛАТЕЖЕЙ | 12462,85 | 12630,98 | 886,51 | 7198,6 | 33178,94 | |

| ПОСТУПЛЕНИЯ СРЕДСТВ | ||||||

| 1 | За реализованную продукцию | 13340 | 12753 | 416,0 | 7076,92 | 33585,92 |

| 2 | Возврат денег с депозитов | 530,25 | 530,25 | 530,25 | 530,25 | 2121,0 |

| 3 | Ссуды полученные | |||||

| 4 | Прочие | |||||

| ИТОГО ПОСТУПЛЕНИЙ | 13870,25 | 13283,25 | 946,25 | 7607,17 | 35706,92 | |

| 1 | Превышение платежей над поступлениями( сальдо за период) | |||||

| 2 | Превышение поступлений над платежами (сальдо за период) | 1407,4 | 652,27 | 59,74 | 408,57 | 2527,98 |

| 3 | Начальное сальдо | 373,74 | 373,74 | 373,74 | 373,73 | 1494,95 |

| 4 |

Конечное сальдо (стр.1+ стр.3) Или (стр.2+стр.3) |

1781,14 | 1026,01 | 433,48 | 782,31 | 4022,93 |

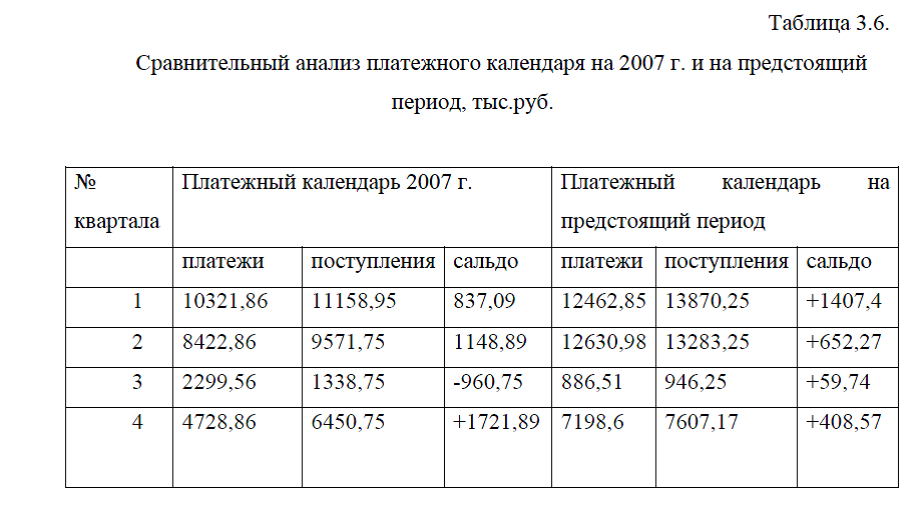

Проведем сравнительный анализ платежных календарей на 2007 г. и на предстоящий период, табл. 3.6.

Как показывает сравнительный анализ платежного плана, табл.3.6, в 2007 г. сальдо 3 квартала было отрицательным, это говорит о том, что не была произведена оптимизация платежного календаря, а на предстоящий период, в связи с мероприятиями, направленными на увеличение выручки предприятия и взятием лизинга, финансовые платежи были распределены таким образом, что сальдо в 3квартале, в прочем как и во всех остальных –положительное. Это следует оценить положительно.

Таблица 3.6.Сравнительный анализ платежного календаря на 2007 г. и на предстоящий период, тыс.руб.

| № квартала | Платежный календарь 2007 г. | Платежный календарь на предстоящий период | ||||

| платежи | поступления | сальдо | платежи | поступления | сальдо | |

| 1 | 10321,86 | 11158,95 | 837,09 | 12462,85 | 13870,25 | +1407,4 |

| 2 | 8422,86 | 9571,75 | 1148,89 | 12630,98 | 13283,25 | +652,27 |

| 3 | 2299,56 | 1338,75 | -960,75 | 886,51 | 946,25 | +59,74 |

|

4

|

4728,86

|

6450,75

|

+1721,89

|

7198,6

|

7607,17

|

+408,57

|

Диссертация на заказ без посредников, без предоплаты