Диплом: Совершенствование управления хозяйственными расходами школы (на примере Старской школы)

При анализе исполнения смет расходов бюджетного

учреждения прежде всего изучаются состав и структура расходов. С этой целью вначале расходы группируются по статьям бюджетной классификации. Кроме того, они должны быть подразделены на текущие и капитальные, зависящие и не зависящие от показателей сети, штатов и контингентов. Затем определяется удельный вес каждой группы расходов в их общей сумме и производится их сравнение с показателями смет.

учреждения прежде всего изучаются состав и структура расходов. С этой целью вначале расходы группируются по статьям бюджетной классификации. Кроме того, они должны быть подразделены на текущие и капитальные, зависящие и не зависящие от показателей сети, штатов и контингентов. Затем определяется удельный вес каждой группы расходов в их общей сумме и производится их сравнение с показателями смет.В процессе анализа исполнения сметы необходимо выявить отклонения фактических расходов от предусмотренных сметой в целом и по отдельным статьям.

Расходы бюджетных учреждений распределяются на текущие и капитальные. К текущим относятся расходы на заработную плату, канцелярские и хозяйственные расходы, командировки и служебные разъезды, оплата услуг связи, коммунального хозяйства, расходы на приобретение канцелярских принадлежностей. По своему характеру эти расходы предназначены для приобретения материальных ценностей, которые полностью потребляются в течение года. Поэтому при оценке эффективности их использования учитывается уровень выполнения учреждениями плана по производственным показателям.

Капитальные расходы по смете учреждения представлены расходами на приобретение оборудования и инвентаря, на капитальный ремонт зданий, сооружений. Особенность данной группы расходов состоит в том, что они относятся к отчётному периоду, но приобретаемые материальные ценности сохраняют натурально-вещественную форму в виде основных фондов и продолжают функционировать за пределами отчётного года. В силу этого критерием оценки их эффективности является наличие обстоятельств, подтверждающих необходимость и целесообразность приобретения предметов длительного пользования.

Группировка текущих расходов бюджетных учреждений на зависящие и не зависящие от объёма работы используется для оценки отклонений фактической их суммы от сметы и обоснования потребности учреждения в ассигнованиях из бюджета. Это приобретает большое значение в связи с тем, что бюджетным организациям, обеспечившим достижение установленных для них показателей работы, предоставляется право направлять сэкономленные средства на свои социальные и производственные нужды. Для правильного использования этого права необходимо учитывать характер зависимости полученной экономии от показателей, ее определяющих.

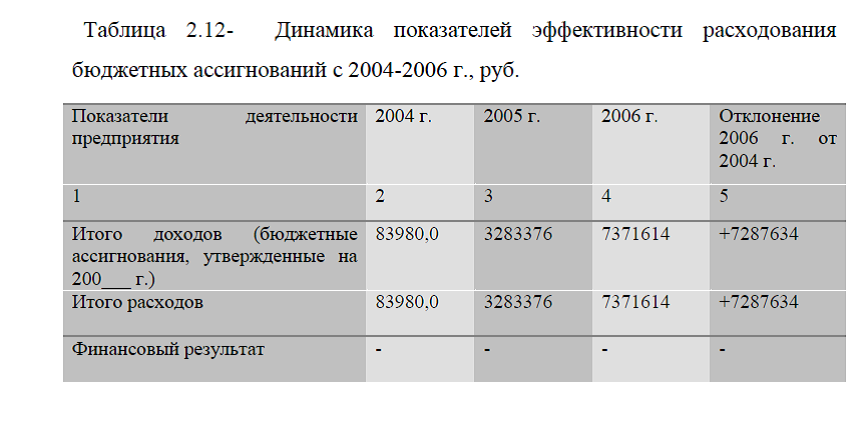

Оценка исполнения сметы расходов требует также изучения эффективности их осуществления. На уровне от дельных учреждений к важным ее показателям относятся те из них, которые отражают суммарные текущие затраты на единицу измерения сети или объема работы. Это средний расход на содержание на одного учащегося, студента и т.д. Они определяются по итогу расходов на текущее содержание в целом и отдельно по каждой статье, подстатье и элементу рас ходов, а также в целом по общей сумме расходов. По данным отчетности средний расход рассчитывается по показателям «утверждено по смете» и «фактический расход» путем деления суммы расхода на количество соответствующих единиц измерения сети.

Данные о среднем размере бюджетных средств на единицу измерения сети используются для оценки изменения уровня расходов по сравнению с предыдущими периодами, с показателями других учреждений и со сметой. Они характеризуют качество работы учреждения по исполнению сметы расходов. Однако использование этих данных для сравнительной характеристики эффективности расходования средств бюджета в различных типах учреждений требует установления нормативов затрат на единицу услуг.

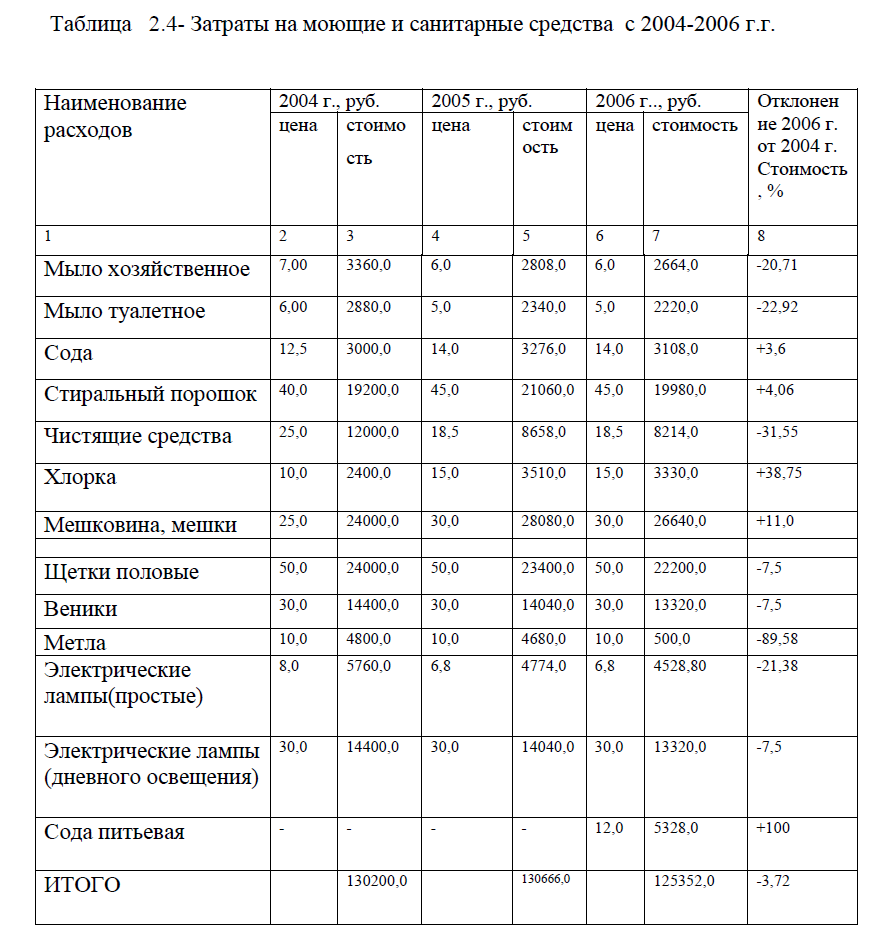

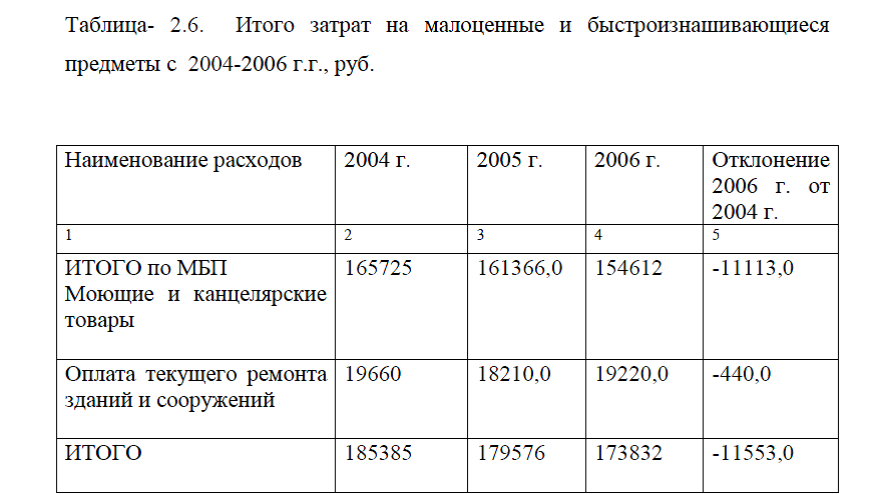

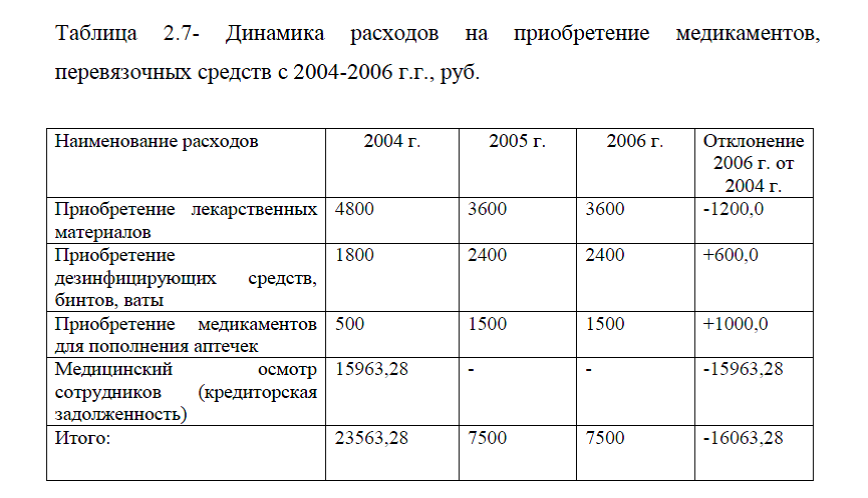

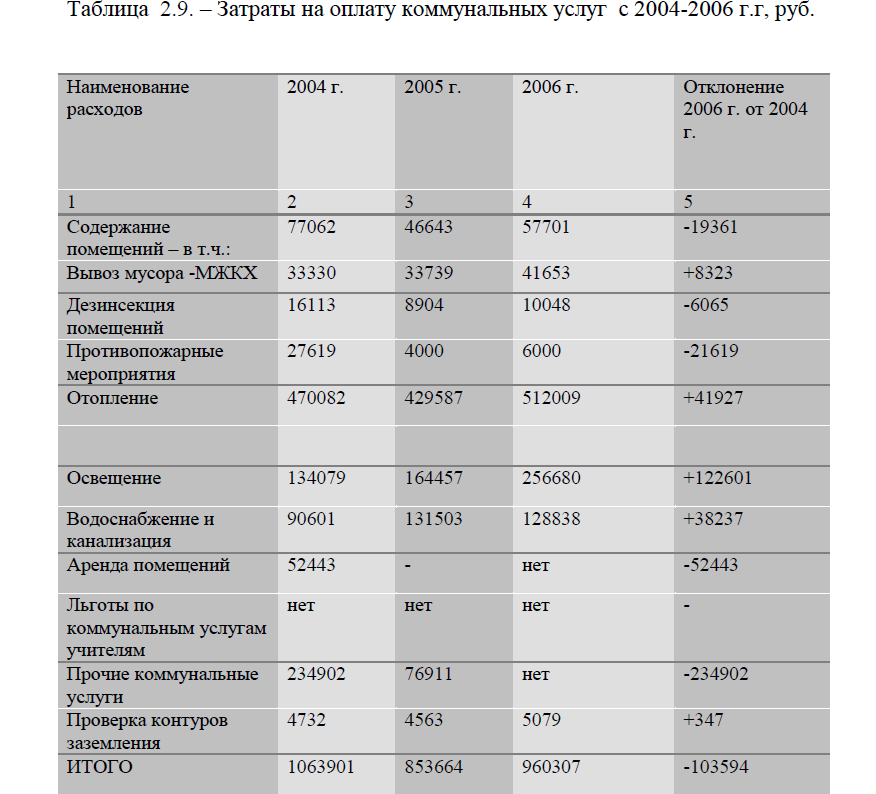

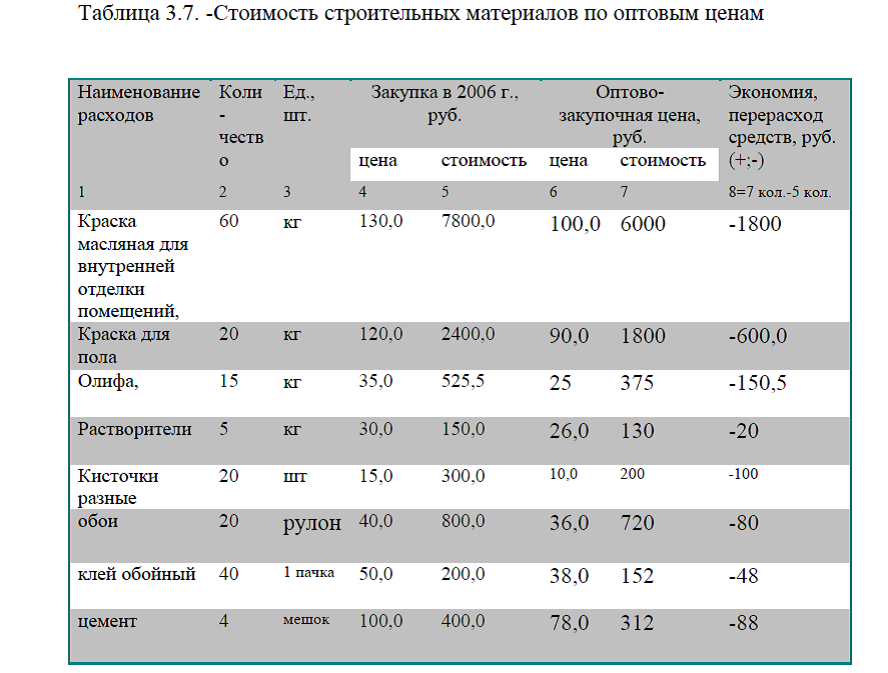

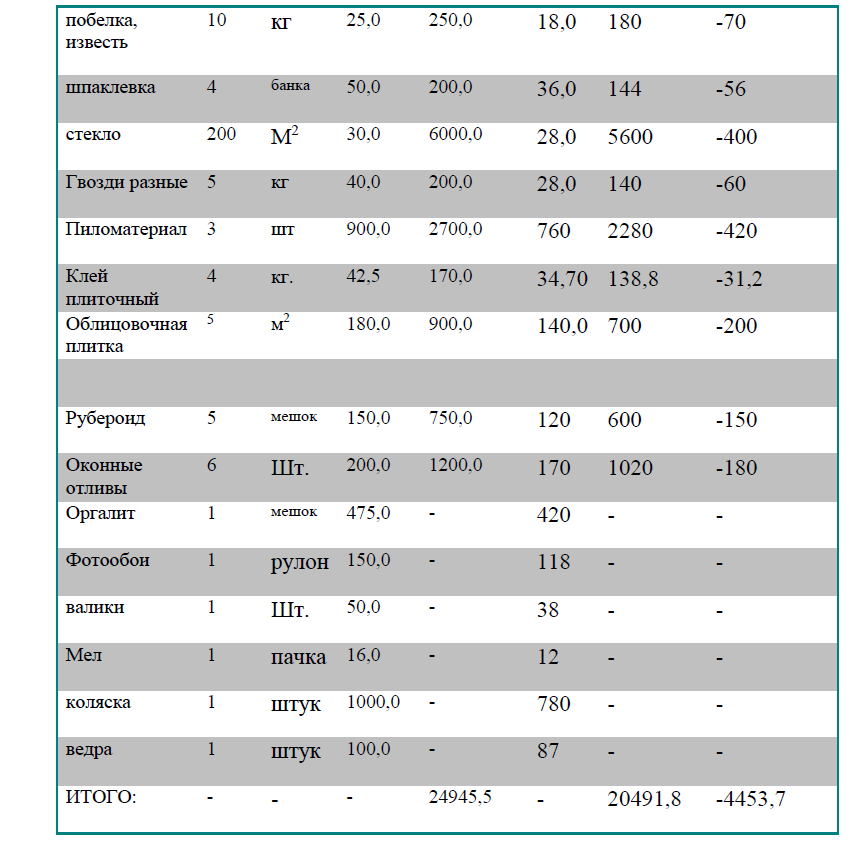

Хозяйственные расходы предназначены для создания нормальных условий деятельности бюджетного учреждения. За счет этих средств осуществляются мероприятия по поддержанию в рабочем, надлежащем состоянии оборудования, инвентаря, зданий и занимаемой площади, создаются условия для работающего персонала по обслуживанию контингента учащихся.

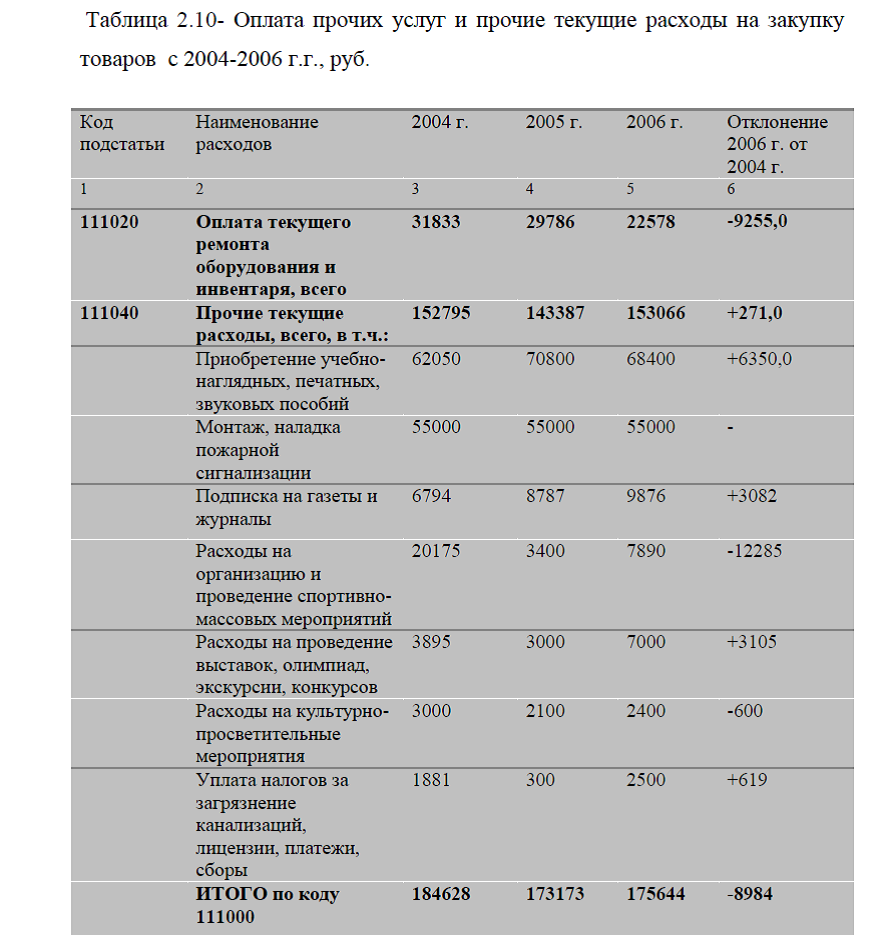

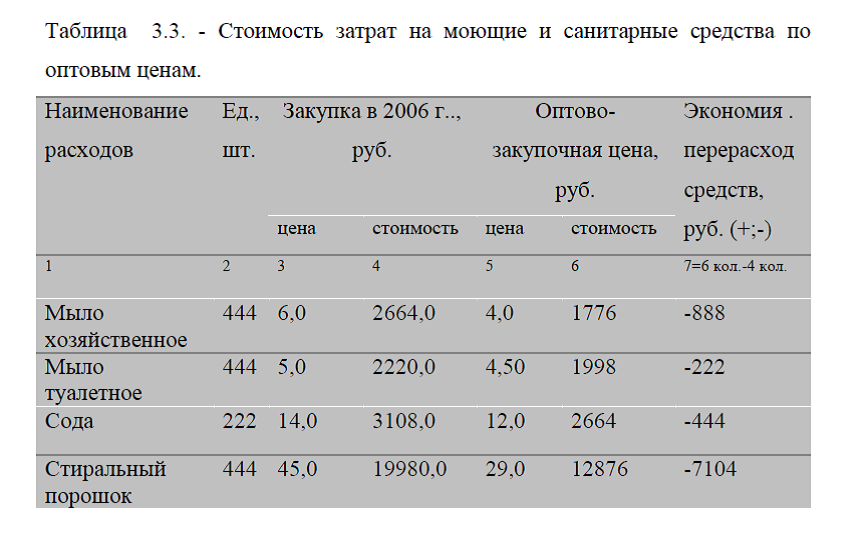

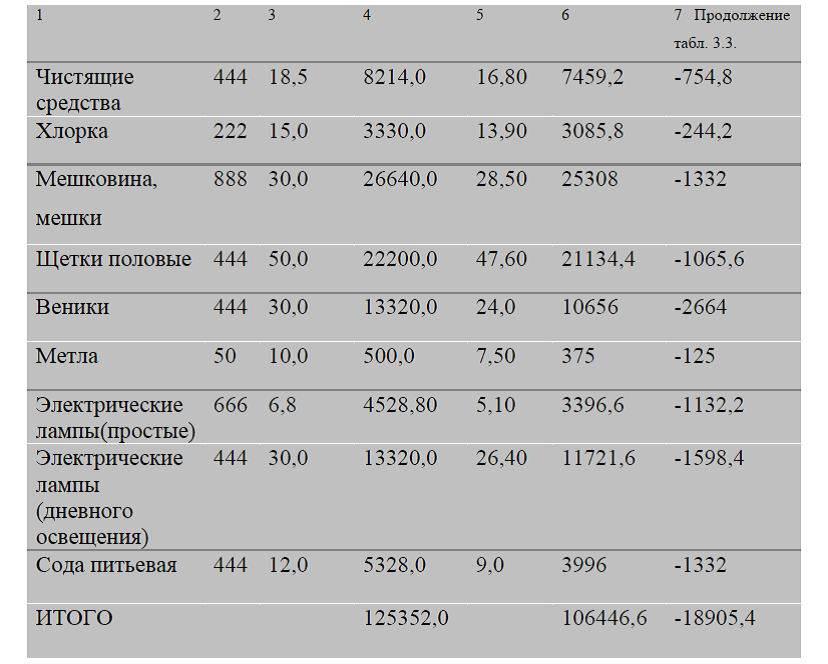

Анализ хозяйственных расходов включает оценку полноты исполнения сметы расходов, обеспеченности учреждения хозяйственными материальными ресурсами и эффективности их использования, выявление факторов отклонения фактического расхода от сметы, проверку соблюдения установленных норм расхода.

Особенность хозяйственных расходов состоит в значительном разнообразии их состава. Они отличаются по назначению и факторам изменения. В процессе анализа устанавливают отклонение фактических расходов от предусмотренных в смете в целом и обязательно по видам расходов.

Для этого используются данные расчетов к смете и учета фактических расходов.

Здесь необходимо оценить и проанализировать такие расходы, как отопление, освещение, текущий ремонт зданий, канцелярские принадлежности и др. Расходы на освещение учитываются и анализируются по двум направлениям:

– затраты на освещение помещений;

– затраты на технические нужды.

Обусловлено это различиями в тарифах на электроэнергию, дифференцированных по характеру ее использования. Величина расходов на освещение изменяется в зависимости от мощности осветительной аппаратуры, продолжительности ее использования и установленных тарифов. В процессе анализа изучается выполнение плана мероприятий по организации экономного использования электроэнергии.

Затраты на текущий ремонт зданий, занимаемых учреждением, определяются с учетом их внешней кубатуры и степени соблюдения установленной нормы затрат на 1 м зданий. При анализе следует учитывать, что нормы расхода установлены в зависимости от отраслевой принадлежности учреждений. Расходы на ремонт зданий связаны с использованием строительных и других материалов. Поэтому задача анализа — сопоставить их фактическое списание с действующими нормами и выявить причины отклонений, а также изучить объем и характер ремонтных работ, чтобы определить обоснованность списания израсходованных материалов и выплаченной заработной платы.

Расходы на ремонт оборудования и инвентаря, в том числе мягкого и обмундирования, зависят от их балансовой стоимости и степени соблюдения норм расхода, установленных в процентах к балансовой стоимости и дифференцированных по типам учреждений.

Обобщённое представление об эффективности использования хозяйственных расходов даёт анализ соблюдения установленных норм расхода по каждому виду. Нарушение норм свидетельствует об излишествах в расходах. В этом случае необходимо разрабатывать мероприятия, направленные на усиление режима экономии хозяйственных расходов.

Капитальный ремонт зданий и сооружений представляет собой совокупность технических мероприятий по замене или восстановлению отдельных устаревших их элементов, позволяющих обеспечить надлежащую эксплуатацию и поддержание зданий и сооружений в пригодном для эксплуатации состоянии. Ассигнования на его проведение выделяются в разовом порядке на основании перечня работ, подлежащих первоочередному выполнению в соответствии с имеющимися актами дефектов и технической документацией.

Обязательным условием выделения средств на капитальный ремонт и реальной возможностью анализа расходов на его осуществление является наличие проектно-сметной документации, содержащей сведения об объеме и характере работ по проведению капитального ремонта и расходов.

Капитальный ремонт может производиться собственными силами (хозяйственным способом) и привлеченными (подрядным способом). Наиболее эффективным способом является подрядный, так как подрядные организации имеют развитую материально-техническую базу, квалифицированные кадры, достаточно отработанную систему материально-технического снабжения и более совершенную организацию труда и производства на ремонтных строительно-монтажных работах.

Анализ расходов по капитальному ремонту зданий и сооружений начинают с оценки сметы расходов. Для этого фактические расходы сравниваются с расходами, которые предусмотрены сметой. Изучение проводится в разрезе объектов и конкретных корпусов, по видам работ и соответствующим единицам измерения. Эти данные рассматриваются по плану и отчёту, после чего определяются отклонения.

Далее следует проанализировать расходы на капитальный ремонт по качественным и количественным факторам, от которых зависит перевыполнение или недовыполнение как по отдельным объектам, так и по отдельным объемам работ.

Для устранения отклонений по этим факторам необходимо осуществлять контроль за соответствием применения единых норм и расценок видам проводимых строительных работ, а также за правильностью ведения журнала по объему выполненных работ, который ведется нарастающим итогом с начала года.

При анализе затрат на капитальный ремонт зданий и сооружений следует оценивать целесообразность как выделения, так и использования бюджетных средств. Более рациональным было бы разовое выделение средств бюджетному учреждению в размерах, позволяющих провести одновременно все работы по капитальному ремонт зданий и сооружений или достаточных для нового строительства. Однако такое комплексное финансирование применяется редко, так как оно приводит к одновременному прекращению работы многих бюджетных учреждений. По этой причине в большинстве случаев средства для целей капитального ремонта должны выделяться ежегодно по частям на первостепенно необходимый объем работ.

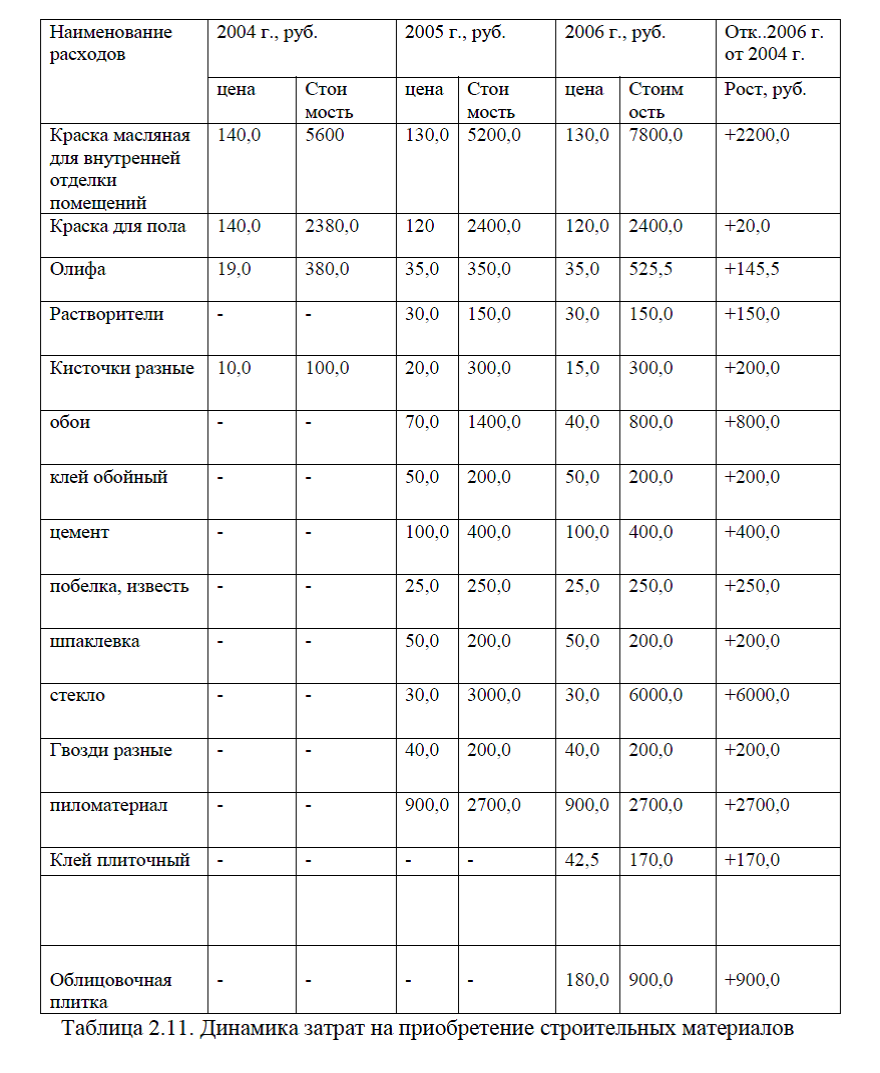

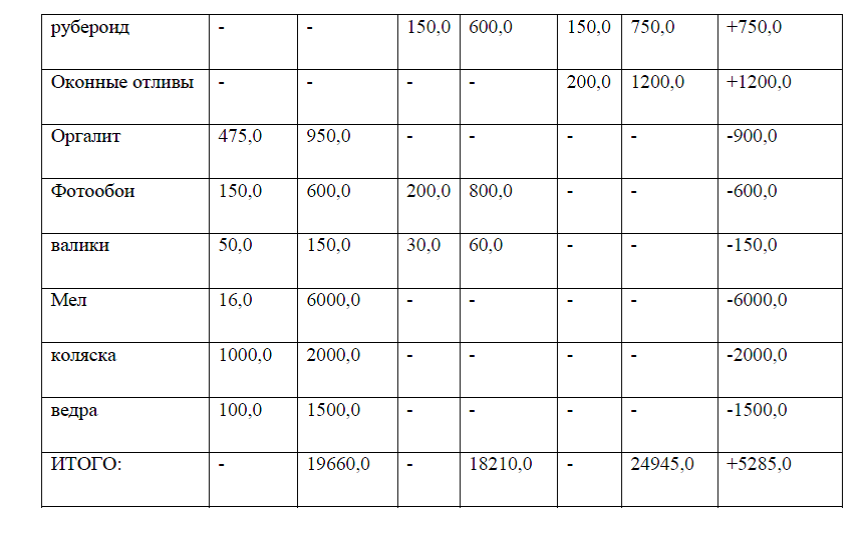

Прочие подстатьи сметы расходов включают затраты учреждений на приобретение оборудования мягкого и иного инвентаря, обмундирования, книг для библиотек и др. Особенности их анализа обусловлены тем, что расходование бюджетных средств связано с приобретением товарно – материальных ценностей длительного пользования, применяемых в процессе обслуживания определенного контингента населения. Поэтому потребность в них в процессе оказания услуг является критерием оценки необходимости и целесообразности их приобретения.

Ассигнования на приобретение оборудования и инвентаря используются принадлежностей; в школах, техникумах и вузах для закупки инвентаря и оборудования для учебных и хозяйственных целей. Их размер устанавливается с учетом уже имеющихся оборудования и инвентаря и перечня основных предметов, намеченных к приобретению по плану материально-технического снабжения учреждения, а также нормативов фондообеспеченности. Расчет потребностей в обмундировании и мягком инвентаре, оборудовании по учреждению должен производиться по подстатьям бюджетной классификации, включенных в общую смету расходов. [17; с.231]

В процессе анализа расходов на приобретение оборудования и инвентаря перечень фактически приобретенных предметов сопоставляют с перечнем, установленным при обосновании сметы. По выявленным отклонениям оценивается исполнение сметы расходов по целевому назначению.

На практике встречаются случаи, когда учреждения приобретают излишнее и ненужное оборудование с целью замены его новым под видом досрочно изношенного, списывают оборудование фактически годное или такое, которое можно отремонтировать или передать другим учреждениям. Для выявления таких факторов изучают акты на списание основных средств и других материальных ценностей.

Анализ расходов на приобретение мягкого инвентаря и обмундирования осуществляется по группам. При этом учитываются нормы снабжения и сроки эксплуатации, наличие на складе и возможность бережного, более эффективного использования в процессе осуществления хозяйственной деятельности.

Одной из важнейших статей расходов в отрасли «Образование» является оплата труда.

Расчет расходов на оплату труда складывается из:

– расчета расходов на оплату труда педагогического персонала

– расчета расходов на оплату труда руководящих работников, административно-хозяйственного и учебно-вспомогательного персонала

– дополнительной оплаты и прочих денежных выплат.

Оплата труда педагогических работников по основным окладам рассчитывается, исходя из количества педагогических ставок на класс по тарификации на 1 сентября года, предшествующего планируемому, средней ставки учителя в месяц по тарификации и количества педагогических ставок на все классы, учитывая штатное расписание и тарификационный список .

Оплата труда руководящих работников и вспомогательного персонала рассчитывается, исходя из числа ставок, средней ставки в месяц на 1 должность, штатного расписания и тарификационного списка (категории, разряда).

Дополнительная оплата, прочие денежные выплаты включают в себя работу в ночное время, в выходные и праздничные дни, проверку тетрадей, классное руководство, заведование кабинетом, заведование опытным участком, библиотекой, обслуживание компьютеров и др.

Дополнительная оплата рассчитывается, исходя из категории, разряда, среднегодового количества ставок, среднего размера доплаты в месяц на 1 ставку.

Диссертация на заказ без посредников