Введение

Глава 1 Экономическая сущность и элементы налога на имущество организаций

1.1 Экономическая сущность и элементы налога на имущество организаций

1.2 Особенности исчисления и уплаты налога на имущество

Глава 2 Анализ налогообложения имущества организаций в

Саратовской области

2.1 Анализ поступления налога на имущество организации в бюджет

Саратовской области за 2021-2023 гг.

2.2 Актуальные проблемы налогообложения имущества и пути их решения

Заключение

Список использованных источников

Приложения

Заключение

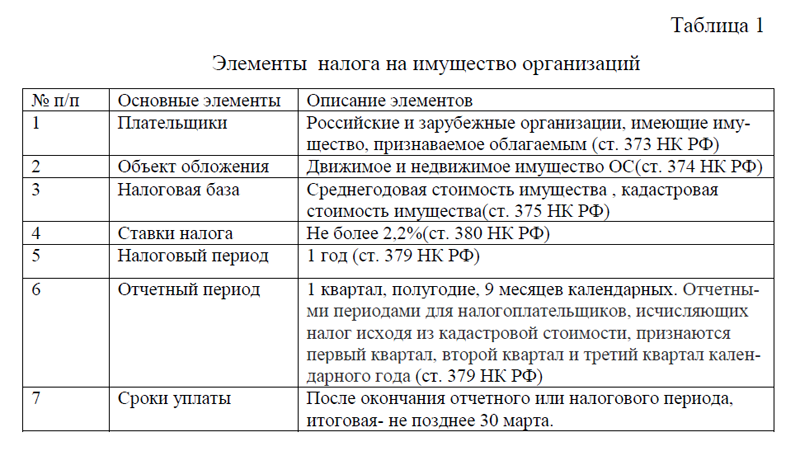

Налог на имущество организаций -это один из трех региональных на-логов, он является ключевым налогом в системе налогообложения. Его можно охарактеризовать, как: прямой; региональный; и общий, то есть предназначенный для финансирования мероприятий общегосударственного характера. Основными элементами налога на имущество организаций являются: плательщики, объект обложения, налоговая база, ставки налога, налоговый период, отчетный период, сроки уплаты.

Плательщиками налога на имущества являются российские и зарубежные организации, имеющие имущество, признаваемое облагаемым (ст. 373 НК РФ). Объект налогообложения – это имущество, которое учтено на балансе организации.

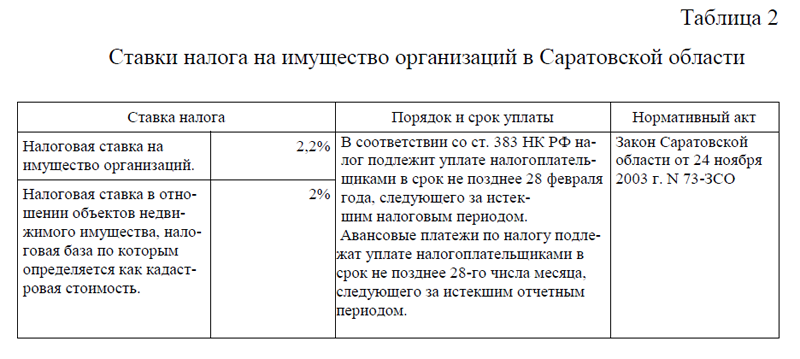

Всю информацию для расчета и перечисления налога на имущество организаций, а также для представления отчетности по нему содержит глава 30 НК РФ. Однако, на региональном уровне могут быть применены законы, которые регулируют систему налогообложения имущества организаций. В Саратовской области в соответствии с п. 1 ст. 380 НК РФ ставки налога на имущество организаций устанавливаются законом субъекта РФ и не могут превышать 2,2%. В отношении отдельных объектов имущества ставки устанавливаются пунктами 1.1, 1.2, 3.1, 3.2 статьи 380 НК РФ. Льготы по налогу на имущество бывают федеральные и региональные. В Саратовской области, например, от налогообложения освобождены религиозные организации.

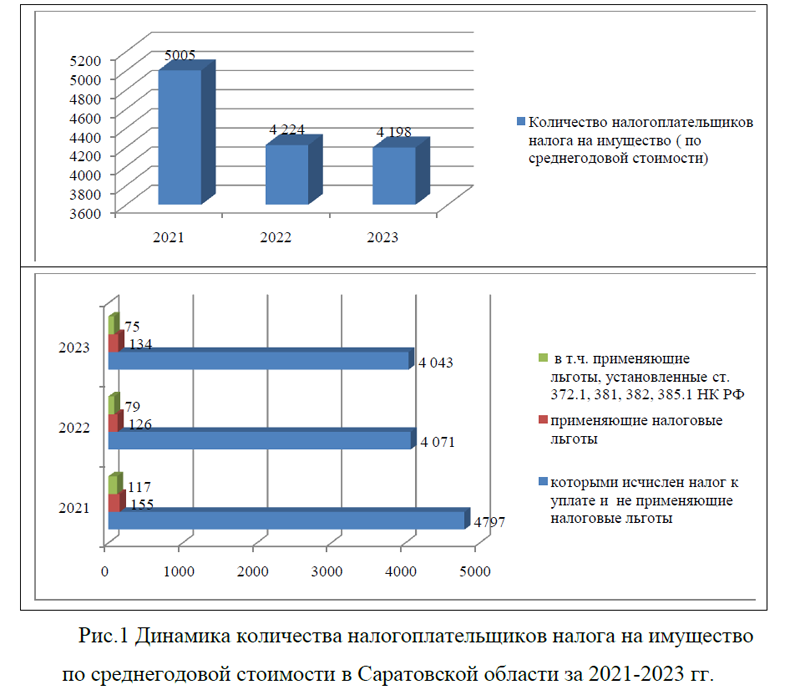

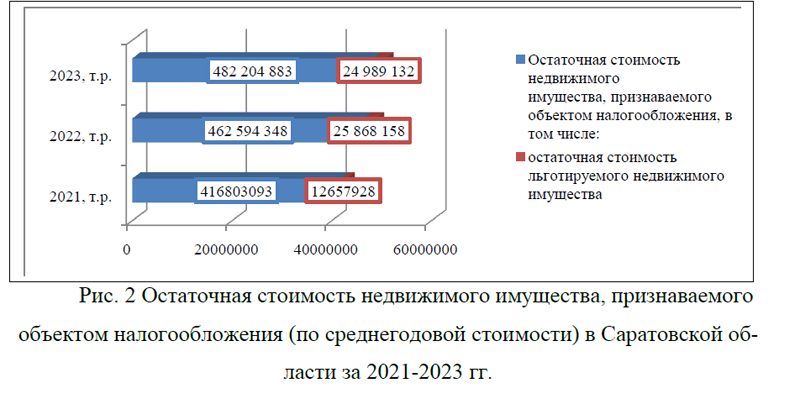

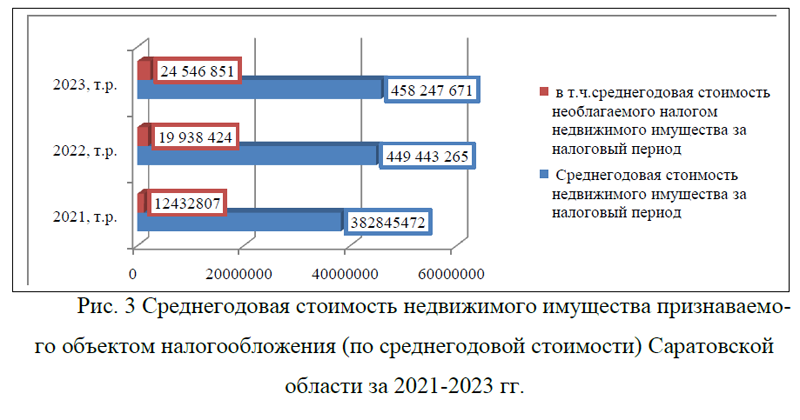

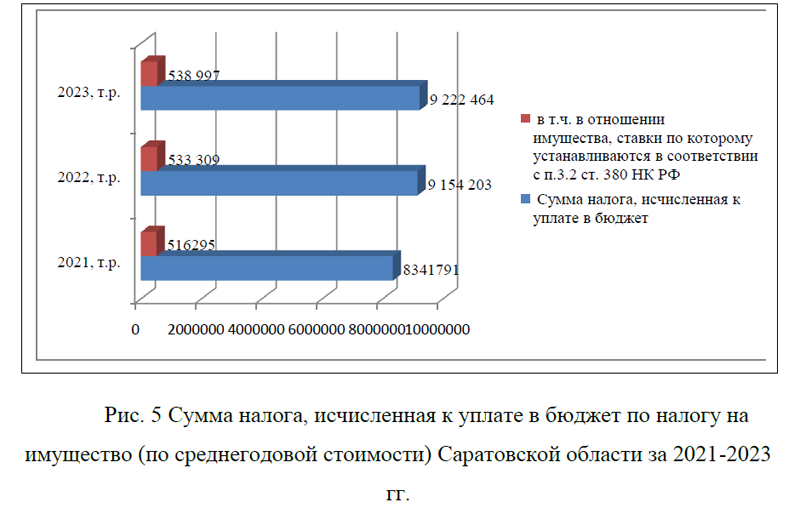

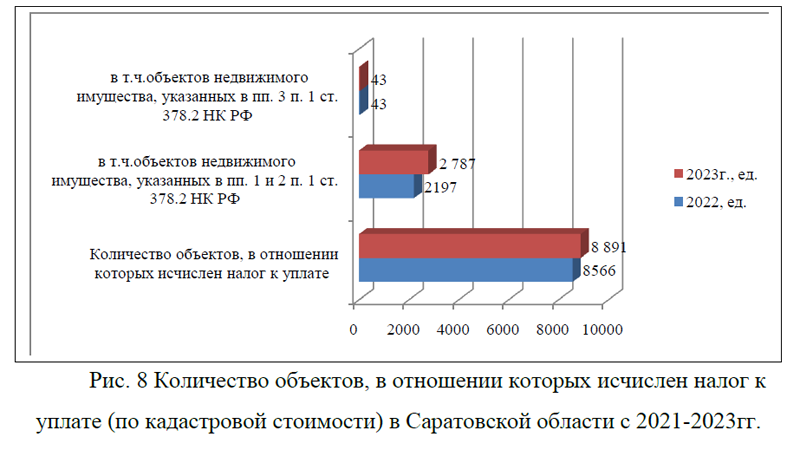

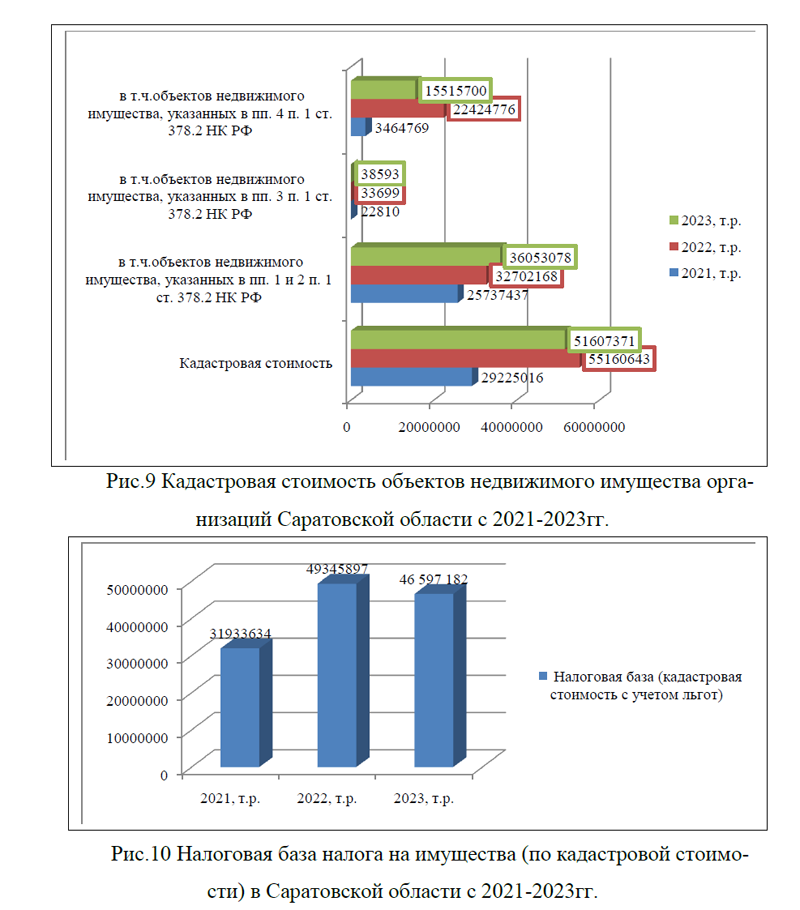

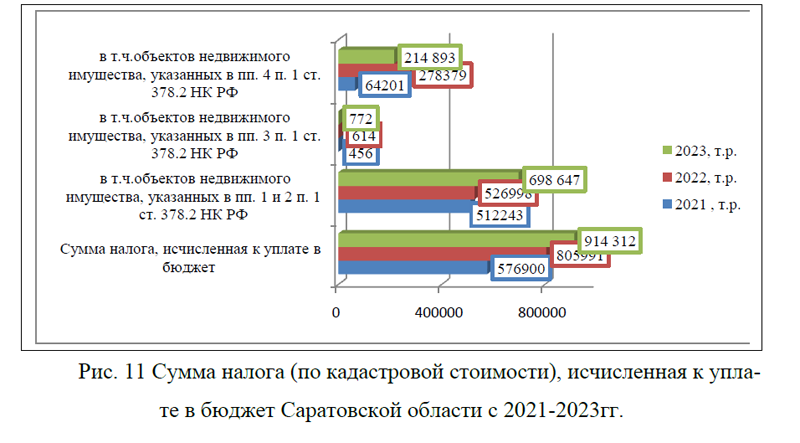

Анализ системы налогообложения имущества организаций в Саратовской области с 2021-2023гг. показал, что действующие ставки, применяемые в регионе, соответствуют законодательству. В регионе происходит оплата налогов на имущество организаций, как по среднегодовой, так и по кадастровой стоимости. На протяжении анализируемого периода было выявлено, что суммы налогов, исчисленные к уплате в бюджет по налогу на имущество по среднегодовой и кадастровой стоимости ежегодно увеличиваются.

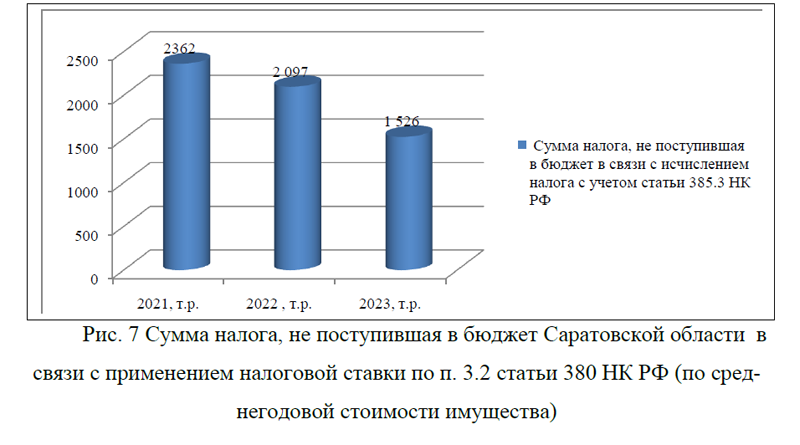

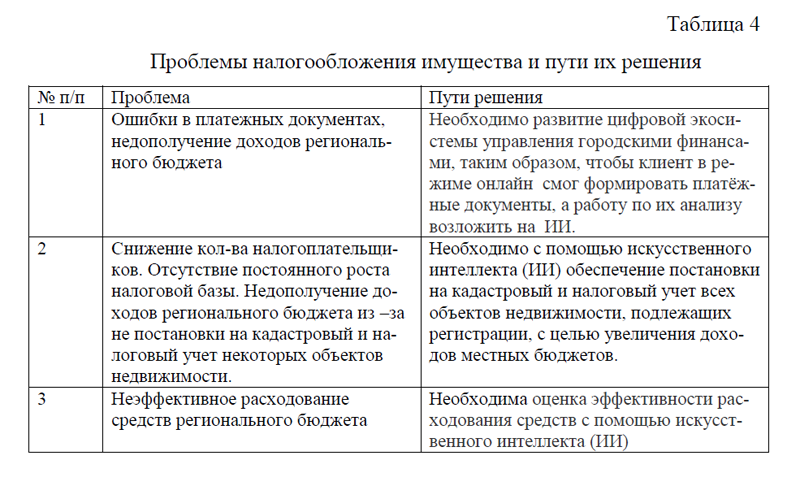

Согласно представленного анализа, были сформулированы некоторые проблемы по части налогообложения имущества организаций Саратовской области: снижение доходов бюджета за счет применения налоговых льгот, сокращение количества налогоплательщиков, отсутствие постоянного роста налоговой базы. Кроме выявленных проблем, был изучен опыт других регионов и сформированы основные пути совершенствования системы налогообложения имущества организаций в Саратовской области. В частности, для исключения ошибок в платежных документах -необходимо развитие цифровой экосистемы управления городскими финансами, таким образом, чтобы клиент в режиме онлайн смог формировать платёжные документы, а работу по их анализу возложить на ИИ. Сокращение числа налогоплательщиков, отсутствие постоянного роста налоговой базы можно решить путем обеспечения постановки на кадастровый и налоговый учет всех объектов недвижимости, подлежащих регистрации, с помощью искусственного интеллекта. Ну и в целом, в связи с тем, что льготы по налогам снижают доходы бюджета региона, необходима эффективная система управления финансами на региональном уровне. Для стабильности финансовой системы Саратовской области необходима постоянная оценка эффективности расходования средств с помощью искусственного интеллекта (ИИ). Все выше предложенные мероприятия позволят не только сэкономить финансовые ресурсы, но и пополнить бюджет региона, за счет оптимизации системы налогообложения имущества организаций.

ПРИЛОЖЕНИЕ 3(Налог на имущество)

ВКР на заказ без предоплаты, без посредников