Диплом на тему: Современное состояние и перспективы развития банковского кредитования населения

ДИПЛОМ БАНКОВСКОЕ КРЕДИТОВАНИЕ СКАЧАТЬ

[collapse]

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БАНКОВСКОГО КРЕДИТОВАНИЯ

НАСЕЛЕНИЯ В РФ

1.1.Понятие банковского кредитования населения, его виды и принципы

1.2. Организация кредитования населения в коммерческом банке

1.3. Основы управления рисками кредитования населения

ГЛАВА 2.ОЦЕНКА И ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОГО

КРЕДИТОВАНИЯ НАСЕЛЕНИЯ В РОССИИ

2.1.Анализ рынка банковского кредитования населения в РФ

2.2.Оценка качества банковских кредитов, предоставленных населению в

России

2.3.Проблемы и перспективы кредитования населения на рынке банковских

услуг в РФ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

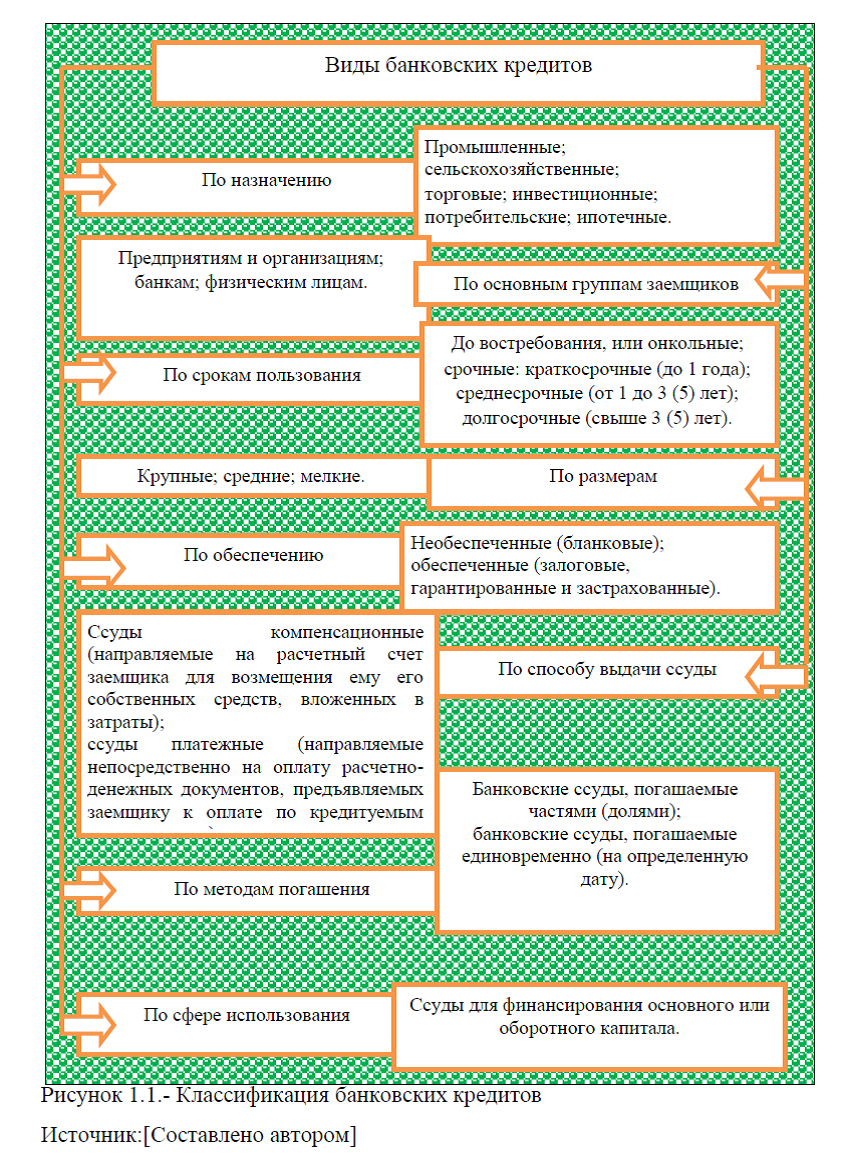

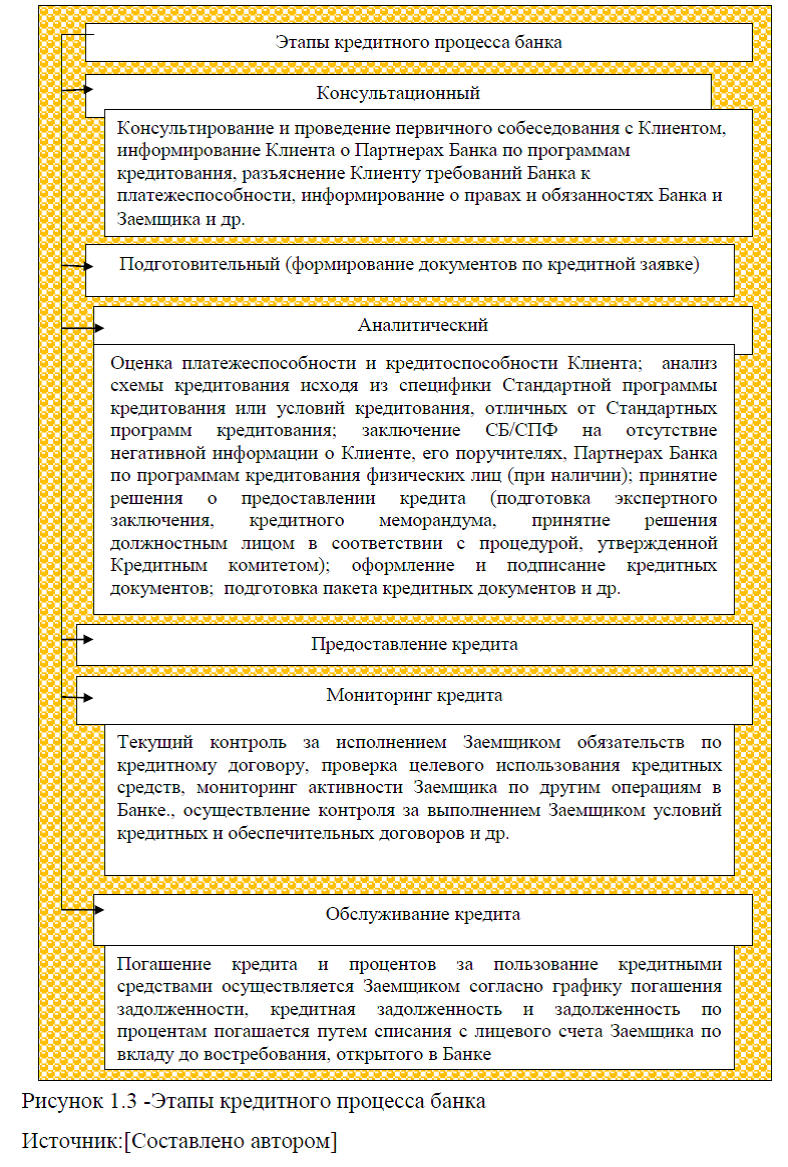

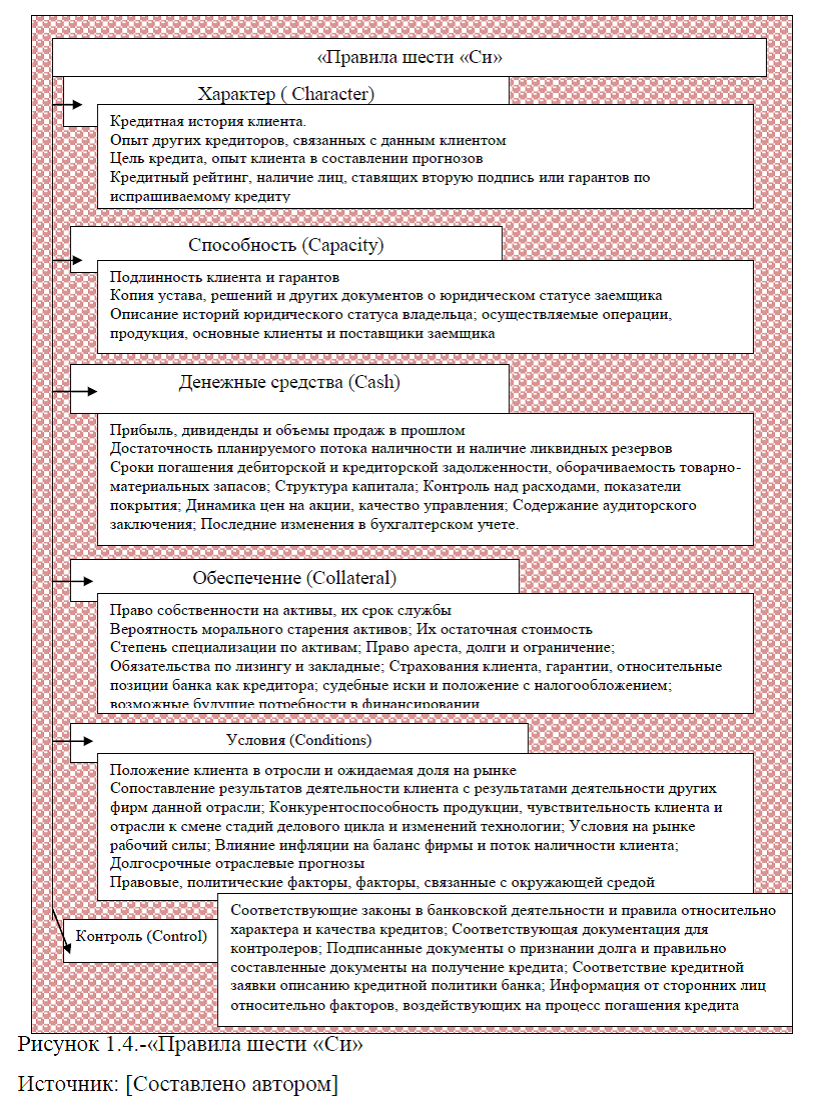

В выпускной квалификационной работе была рассмотрена тема: «Современное состояние и перспективы развития банковского кредитования населения». Под банковским кредитованием следует понимать, совокупность отношений между банком как кредитором и его заемщиком по поводу: предоставления заемщиком определенной суммы денежных средств для целевого использования; их своевременного возврата; получения от заемщика платы за пользование предоставленными в его распоряжение средствами. Банковские кредиты имеют различную классификацию и подразделяются на кредиты по назначению, по срокам погашения, по срокам пользования, по размерам, по обеспечению, по способу выдачи ссуды, по методам погашения, по сфере использования и др. Наиболее распространенными видами кредитования населения являются: ипотечные и жилищные ссуды, потребительские суды и ссуды на кредитование автомобильного транспорта. Банковское кредитование населения осуществляется при строгом соблюдении принципов кредитования, к основным принципам относятся: срочность; возвратность; платность; обеспеченность кредита; целевое использование; дифференцированный подход. В свою очередь, кредитный процесс представляет собой комплекс мероприятий, осуществляемых Банком в ходе рассмотрения кредитной заявки Клиента, принятия решения о предоставлении кредита, сопровождения кредита: с момента получения кредитной заявки Клиента до момента погашения кредита. При этом, данный процесс делится на несколько этапов: консультационный, подготовительный, аналитический, предоставление кредита, мониторинг кредита, обслуживание кредита. На рынке банковского кредитования населения особое место принадлежит системе управления банковскими рисками – это совокупность приемов (способов и методов) работы персонала банка, позволяющих

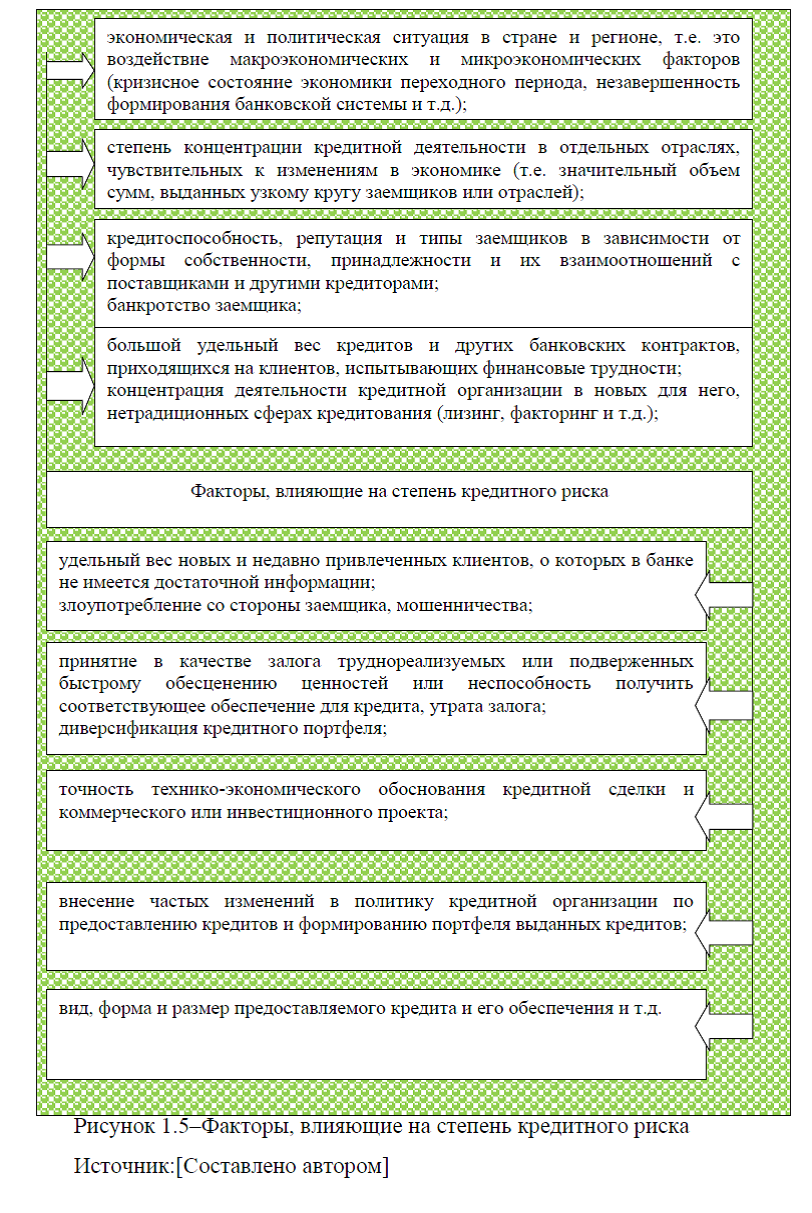

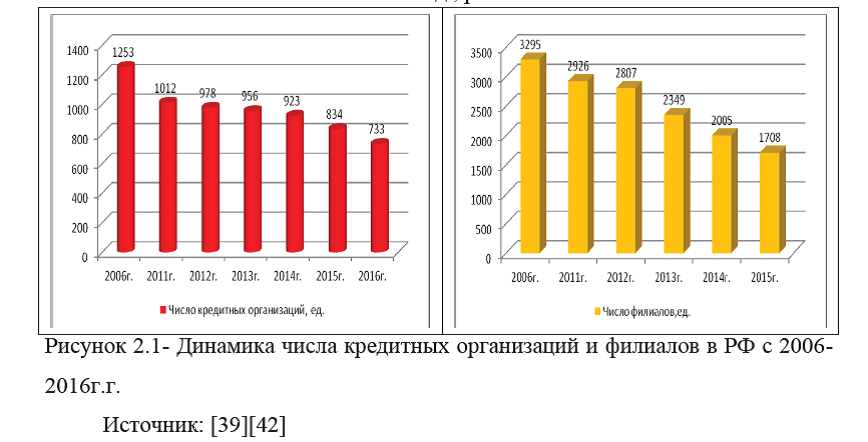

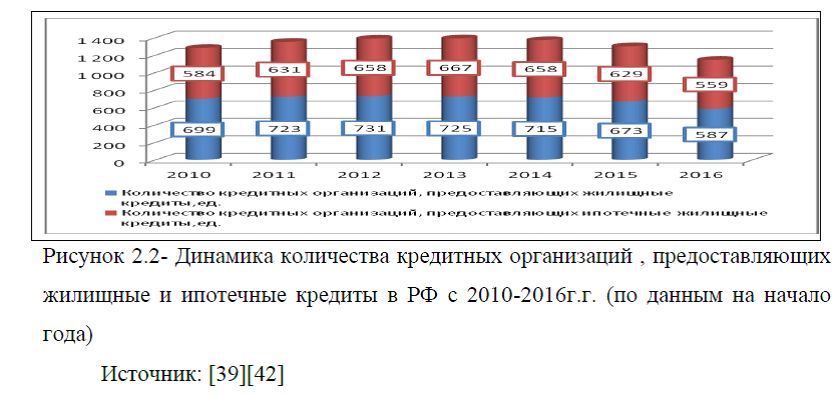

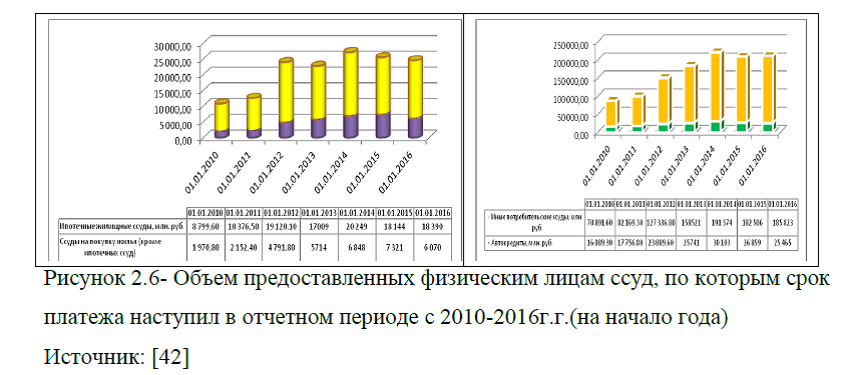

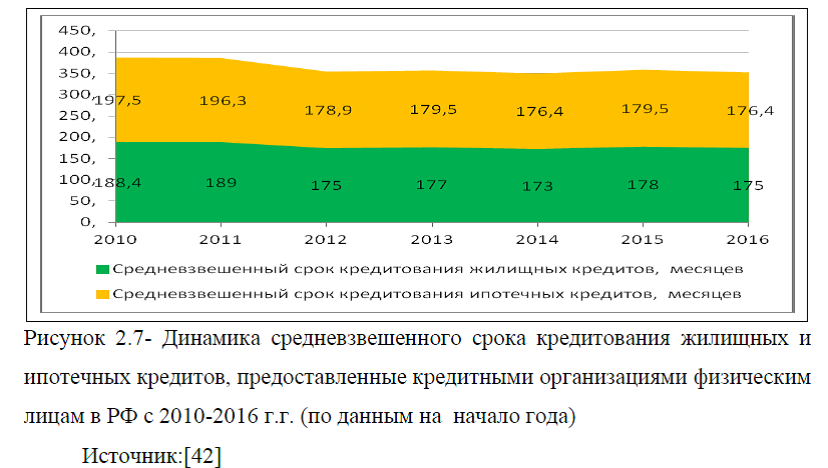

обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий. Степень кредитного риска зависит от множества факторов, основными из них являются: экономическая и политическая ситуация в стране, кредитоспособность, репутация и типы заемщиков, банкротство заемщика, злоупотребление со стороны заемщика, мошенничества; вид, форма и размер предоставляемого кредита и его обеспечения, принятие в качестве залога труднореализуемых или подверженных быстрому обесценению ценностей или неспособность получить соответствующее обеспечение для кредита, утрата залога и др. Для оценки рынка банковского кредитования в РФ был проведен анализ на основании данных Росстата и ЦБ РФ, который показал, что на протяжении ряда лет в РФ наблюдается снижение числа кредитных организаций и их филиалов, произошло снижение количества кредитных организаций, привлекающих рефинансирование и перекредитование ранее выданных ипотечных жилищных кредитов в РФ. Однако объемы выданных ссуд физическим лицам РФ показывают ежегодный рост. При этом рост происходит по всем видам кредитов , в том числе жилищного и ипотечного кредитования, автокредитования и потребительского кредитования. Следует отметить, что положительная динамика выданных кредитов наблюдается за последние шесть лет, на более коротком промежутке времени за 2014-2016г.г. замечено снижение. Неблагоприятным фактором является снижение средневзвешенного срока кредитования по ипотечным и жилищным кредитам, а также по автокредитованию. В частности, за 2010-2016.г.г. в РФ средневзвешенный срок кредитования жилищных кредитов в 2016г. составил 176,4 мес., а это на 21,1 мес. ниже показателя 2010 г. и на 3,1 мес. ниже показателя предыдущего года. Средневзвешенный срок кредитования ипотечных кредитов ниже средневзвешенного срока кредитования жилищных кредитов на 1,4 мес. и по

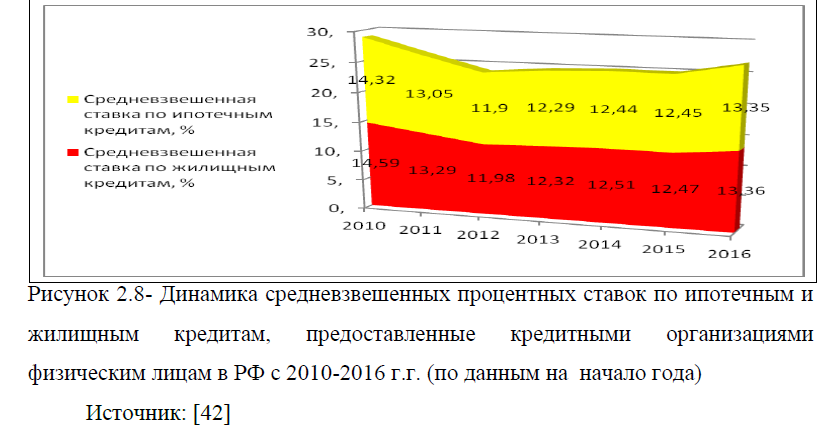

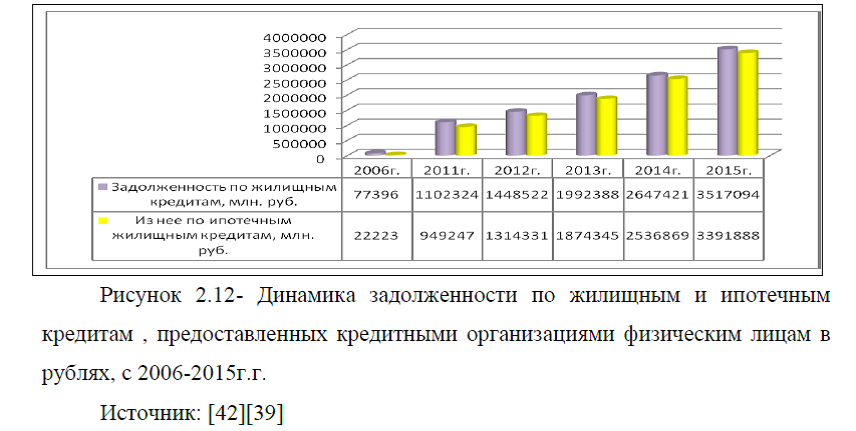

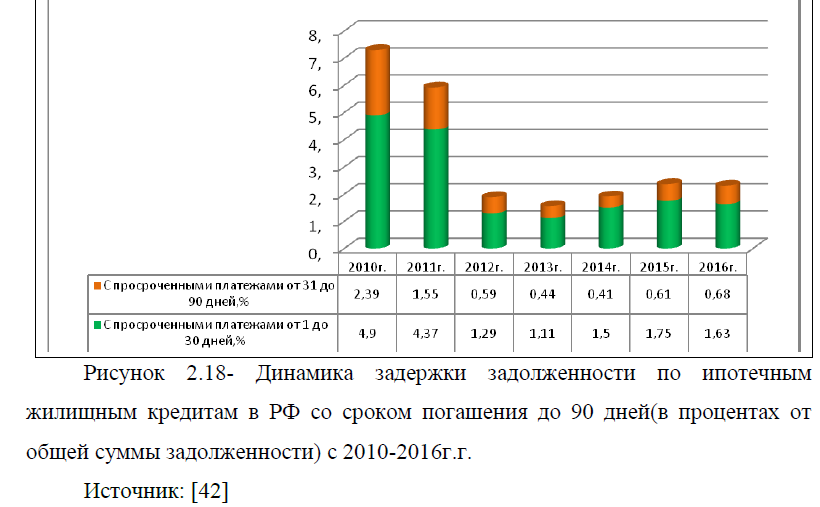

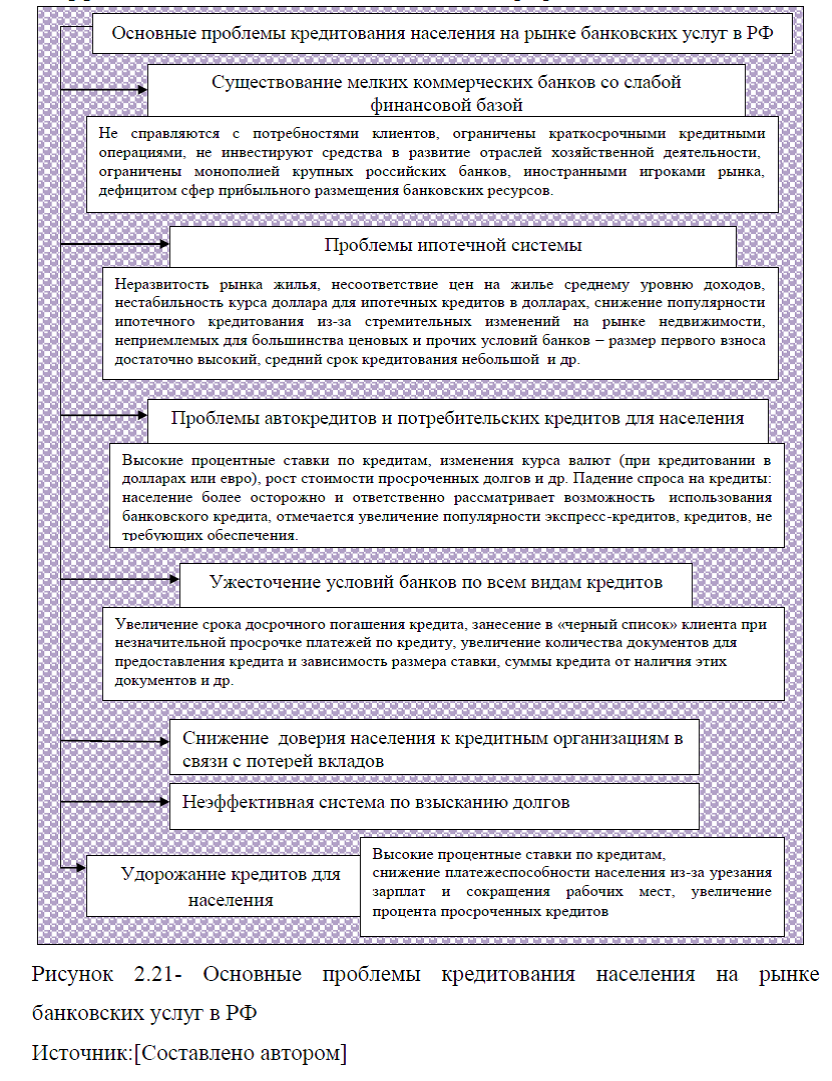

данным на начало 2016г. этот показатель составил 175 мес.При этом, данный показатель в 2016г. снизился на 13,4 мес. по отношению к показателю 2010г. Кроме этого, динамика средневзвешенной процентной ставки по всем видам кредитов имеет тенденцию к снижению, произошло снижение процентных ставок от одного и более процентов за последний 2016г. по отношению к тому же показателю 2010г. Представленный анализ также показал, что в РФ наблюдается увеличение суммы кредиторской задолженности, по всем видам выданных кредитов населению РФ, в том числе по жилищному и ипотечному кредитованию, как в рублях, так и в иностранной валюте. Однако, для оценки качества выданных кредитов, были оценены не только объемы кредиторской задолженности, но и объемы просроченной задолженности по ранее выданным кредитам. В частности, за 2010-2016г.г. в РФ, сумма долга непогашенная физическими лицами в установленный договором срок ежегодно увеличивается и на начало 2016г. составила 37179 млн. руб., а это превышает показатель 2014 г. на 18,69% и выше показателя начала анализируемого периода на 120,21%. В целом можно сказать, что наибольшую долю в общем объеме просроченных кредитов занимает потребительское кредитование и по данным на 2016 г. доля этих долгов составила 17%. Доля просроченных автокредитов и ипотечных жилищных ссуд составляет 12,9% и 10,4% соответственно, небольшой удельный вес приходится на просроченную задолженность ссуд , выданных на покупку жилья(кроме ипотечных ссуд) и по данным на конец анализируемого периода этот показатель составил 5,2%. Таким образом, судя по представленному выше анализу, существует множество проблем в кредитовании населения РФ. В частности, к таким проблемам можно отнести: существование мелких коммерческих банков со слабой финансовой базой; проблемы ипотечной системы и автокредитов; удорожание кредитов для населения и ужесточение условий банков по всем видам кредитов; снижение доверия населения к кредитным организациям в

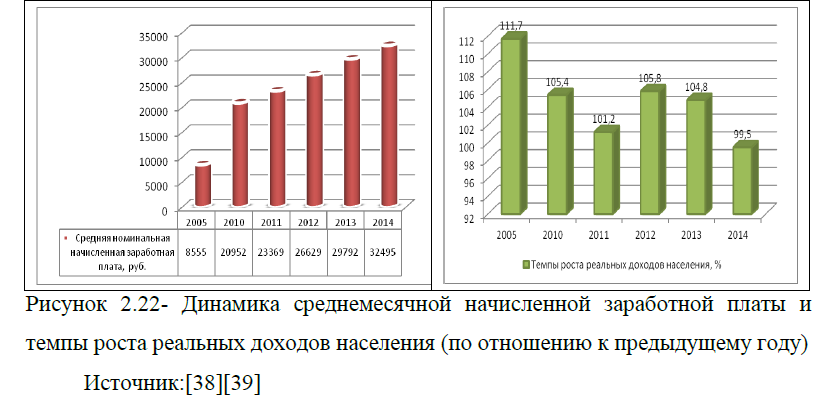

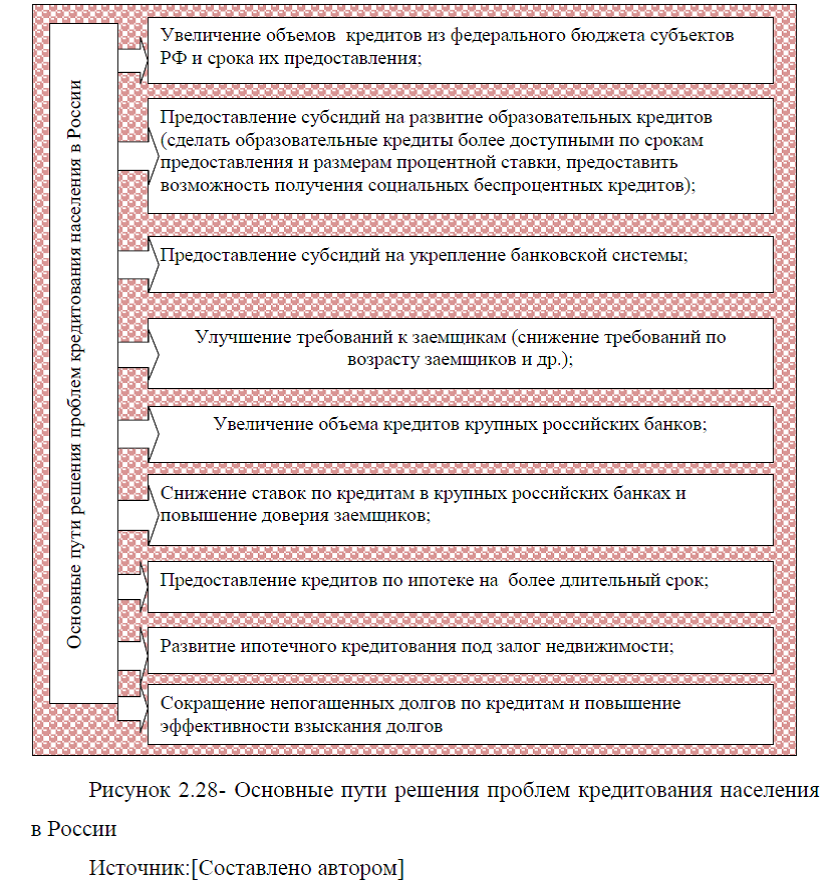

связи с потерей вкладов; неэффективная система по взысканию долгов и др. Укрупненно все проблемы кредитования населения в РФ можно объединить в три группы: 1)Снижение платежеспособности населения и дороговизна банковских продуктов; 2)Сложности процедуры получения кредита; 3) Неэффективная система возврата задолженности. В связи с тем, что платежеспособность населения играют ванную роль в развитии кредитования, в работе был представлен анализ доходности населения и ситуации на рынке труда, который показал, что динамика на рынке труда в РФ оставляет желать лучшего, наблюдается снижение числа занятых в экономике, растет задолженность по заработной плате на одного работника и увеличивается в целом объем задолженности организаций РФ по заработной плате физическим лицам. Все это существенно влияет на доходы населения, а это влечет за собой отказ населения от кредитования российскими банками. Хочется отметить, что любой, даже совсем незначительный экономический подъем, дает надежду в построении планов на будущее, в связи с чем население начнет снова проявлять значительный интерес к банковским услугам кредитования. Однако, для этого необходимо не только увеличение доходности населения и ситуации на рынке труда, необходимо принятие государственных мер, направленных на совершенствование системы кредитования физических лиц в нашей стране. Таким образом, основными путями решения проблем кредитования населения могут быть: предоставление субсидий на укрепление банковской системы; обеспечение государственной поддержки российским банкам; развитие ипотечного кредитования под залог недвижимости; сокращение непогашенных долгов по кредитам и повышение эффективности взыскания долгов; улучшение требований к заемщикам, снижение процентных ставок, увеличение срока кредитования и другое. На сегодняшний день государством разработаны и действуют нормативно-правовые акты и стратегии развития кредитования населения, которые позволят улучшить систему кредитования физических лиц в нашей

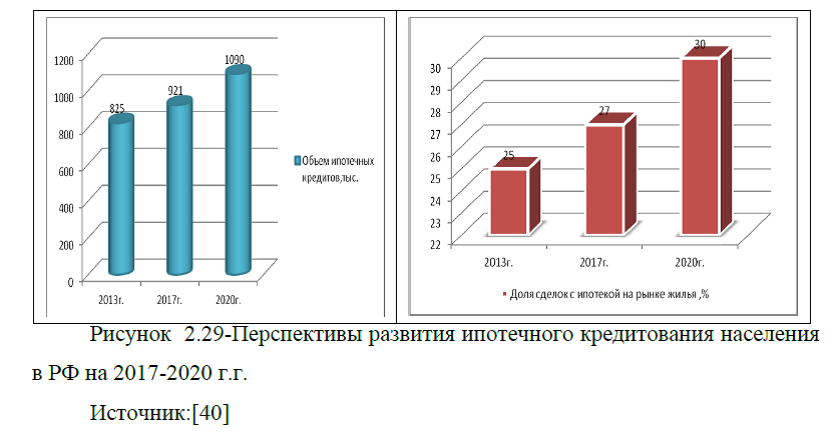

стране. В частности, для совершенствования ипотечного кредитования в РФ разработана и действует «Стратегия развития ипотечного жилищного кредитования в России до 2020 года», которая определяет целевые показатели развития ипотечного рынка страны на ближайшие 5 лет. В соответствии со Стратегией количество выдаваемых ипотечных жилищных кредитов должно увеличиться и в 2017г. составить 921 тыс. в год, а в 2020 достигнет показателя 1,09 млн. кредитов в год.. Доля сделок с ипотекой на рынке жилья также, согласно с целевыми показателями Стратегии, должна вырасти с 25% в 2013г. до 27% в 2017г. и достигнуть показателя 30% в 2020г. Количество кредитов на покупку жилья планируется увеличить, в том числе за счет развития рынка специальных ипотечных кредитов для социально приоритетных категорий населения. Число ипотечных жилищных кредитов, выдаваемых в рамках спецпрограмм, должно составить в 2020 г. 110 тыс. В результате реализации Стратегии должны появиться новые сегменты кредитования жилищного строительства, в том числе строительства жилья для найма и строительства жилья кооперативами и другими жилищными некоммерческими объединениями граждан. К сожалению, отсутствуют точные целевые прогнозные показатели по развитию потребительского кредитования и кредитования автомобилей в РФ. Однако, на сегодняшний день, Правительством РФ принят и действует Федеральный закон от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)» ( с изм. и доп. от 21 июля 2014 г.), в котором предусмотрены и строго оговорены права и обязанности сторон договора, определено понятие «потребительский кредит», предусмотрены размеры платежей и неустойки и пр. Планируется, что данный закон позволит сделать процедуру заключения потребительских договоров более прозрачной, исключить неоднозначное толкование пунктов кредитных договоров, защитить заемщиков от действий недобросовестных банков-кредиторов. Кредитные организации, в свою очередь, согласно данного закона получат простые и действенные способы

взимания задолженностей по потребительским кредитам, что значительно снизит риски по ним. Планируется, что законопроект повысит доверие заемщиков к потребительскому кредитованию, избавит всех участников подобных сделок от неоправданного риска, улучшит динамику роста данного рыночного сегмента. По неофициальным данным в сети Интернет, по автокредитованию крупные российские банки намерены и дальше упрощать процедуру приобретения авто для своих клиентов. К примеру, определенными льготами смогут воспользоваться те клиенты, у которых неиспорченная кредитная история, или заемщики, имеющие сберегательные вклады в банке, также клиенты, которые в прошлом пользовались кредитными продуктами банков и зарекомендовали себя как ответственного заемщика. Выше были рассмотрены перспективы кредитования населения в РФ. Не зависимо от тех мероприятий и стратегических направлений развития, направленных на совершенствование кредитования населения в России, еще многое предстоит сделать, для улучшения кредитного механизма на рынке банковских услуг. Для восстановления утраченного взаимного доверия между банками и их заемщиками требуется какое-то время, после которого кредиторы начнут снова делать условия кредитования населения РФ более доступным для большего количества потребителей, в результате этого существующие перспективы кредитования населения России воплотятся в реальность.

В выпускной квалификационной работе была рассмотрена тема: «Современное состояние и перспективы развития банковского кредитования населения». Под банковским кредитованием следует понимать, совокупность отношений между банком как кредитором и его заемщиком по поводу: предоставления заемщиком определенной суммы денежных средств для целевого использования; их своевременного возврата; получения от заемщика платы за пользование предоставленными в его распоряжение средствами. Банковские кредиты имеют различную классификацию и подразделяются на кредиты по назначению, по срокам погашения, по срокам пользования, по размерам, по обеспечению, по способу выдачи ссуды, по методам погашения, по сфере использования и др. Наиболее распространенными видами кредитования населения являются: ипотечные и жилищные ссуды, потребительские суды и ссуды на кредитование автомобильного транспорта. Банковское кредитование населения осуществляется при строгом соблюдении принципов кредитования, к основным принципам относятся: срочность; возвратность; платность; обеспеченность кредита; целевое использование; дифференцированный подход. В свою очередь, кредитный процесс представляет собой комплекс мероприятий, осуществляемых Банком в ходе рассмотрения кредитной заявки Клиента, принятия решения о предоставлении кредита, сопровождения кредита: с момента получения кредитной заявки Клиента до момента погашения кредита. При этом, данный процесс делится на несколько этапов: консультационный, подготовительный, аналитический, предоставление кредита, мониторинг кредита, обслуживание кредита. На рынке банковского кредитования населения особое место принадлежит системе управления банковскими рисками – это совокупность приемов (способов и методов) работы персонала банка, позволяющих

обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий. Степень кредитного риска зависит от множества факторов, основными из них являются: экономическая и политическая ситуация в стране, кредитоспособность, репутация и типы заемщиков, банкротство заемщика, злоупотребление со стороны заемщика, мошенничества; вид, форма и размер предоставляемого кредита и его обеспечения, принятие в качестве залога труднореализуемых или подверженных быстрому обесценению ценностей или неспособность получить соответствующее обеспечение для кредита, утрата залога и др. Для оценки рынка банковского кредитования в РФ был проведен анализ на основании данных Росстата и ЦБ РФ, который показал, что на протяжении ряда лет в РФ наблюдается снижение числа кредитных организаций и их филиалов, произошло снижение количества кредитных организаций, привлекающих рефинансирование и перекредитование ранее выданных ипотечных жилищных кредитов в РФ. Однако объемы выданных ссуд физическим лицам РФ показывают ежегодный рост. При этом рост происходит по всем видам кредитов , в том числе жилищного и ипотечного кредитования, автокредитования и потребительского кредитования. Следует отметить, что положительная динамика выданных кредитов наблюдается за последние шесть лет, на более коротком промежутке времени за 2014-2016г.г. замечено снижение. Неблагоприятным фактором является снижение средневзвешенного срока кредитования по ипотечным и жилищным кредитам, а также по автокредитованию. В частности, за 2010-2016.г.г. в РФ средневзвешенный срок кредитования жилищных кредитов в 2016г. составил 176,4 мес., а это на 21,1 мес. ниже показателя 2010 г. и на 3,1 мес. ниже показателя предыдущего года. Средневзвешенный срок кредитования ипотечных кредитов ниже средневзвешенного срока кредитования жилищных кредитов на 1,4 мес. и по

данным на начало 2016г. этот показатель составил 175 мес.При этом, данный показатель в 2016г. снизился на 13,4 мес. по отношению к показателю 2010г. Кроме этого, динамика средневзвешенной процентной ставки по всем видам кредитов имеет тенденцию к снижению, произошло снижение процентных ставок от одного и более процентов за последний 2016г. по отношению к тому же показателю 2010г. Представленный анализ также показал, что в РФ наблюдается увеличение суммы кредиторской задолженности, по всем видам выданных кредитов населению РФ, в том числе по жилищному и ипотечному кредитованию, как в рублях, так и в иностранной валюте. Однако, для оценки качества выданных кредитов, были оценены не только объемы кредиторской задолженности, но и объемы просроченной задолженности по ранее выданным кредитам. В частности, за 2010-2016г.г. в РФ, сумма долга непогашенная физическими лицами в установленный договором срок ежегодно увеличивается и на начало 2016г. составила 37179 млн. руб., а это превышает показатель 2014 г. на 18,69% и выше показателя начала анализируемого периода на 120,21%. В целом можно сказать, что наибольшую долю в общем объеме просроченных кредитов занимает потребительское кредитование и по данным на 2016 г. доля этих долгов составила 17%. Доля просроченных автокредитов и ипотечных жилищных ссуд составляет 12,9% и 10,4% соответственно, небольшой удельный вес приходится на просроченную задолженность ссуд , выданных на покупку жилья(кроме ипотечных ссуд) и по данным на конец анализируемого периода этот показатель составил 5,2%. Таким образом, судя по представленному выше анализу, существует множество проблем в кредитовании населения РФ. В частности, к таким проблемам можно отнести: существование мелких коммерческих банков со слабой финансовой базой; проблемы ипотечной системы и автокредитов; удорожание кредитов для населения и ужесточение условий банков по всем видам кредитов; снижение доверия населения к кредитным организациям в

связи с потерей вкладов; неэффективная система по взысканию долгов и др. Укрупненно все проблемы кредитования населения в РФ можно объединить в три группы: 1)Снижение платежеспособности населения и дороговизна банковских продуктов; 2)Сложности процедуры получения кредита; 3) Неэффективная система возврата задолженности. В связи с тем, что платежеспособность населения играют ванную роль в развитии кредитования, в работе был представлен анализ доходности населения и ситуации на рынке труда, который показал, что динамика на рынке труда в РФ оставляет желать лучшего, наблюдается снижение числа занятых в экономике, растет задолженность по заработной плате на одного работника и увеличивается в целом объем задолженности организаций РФ по заработной плате физическим лицам. Все это существенно влияет на доходы населения, а это влечет за собой отказ населения от кредитования российскими банками. Хочется отметить, что любой, даже совсем незначительный экономический подъем, дает надежду в построении планов на будущее, в связи с чем население начнет снова проявлять значительный интерес к банковским услугам кредитования. Однако, для этого необходимо не только увеличение доходности населения и ситуации на рынке труда, необходимо принятие государственных мер, направленных на совершенствование системы кредитования физических лиц в нашей стране. Таким образом, основными путями решения проблем кредитования населения могут быть: предоставление субсидий на укрепление банковской системы; обеспечение государственной поддержки российским банкам; развитие ипотечного кредитования под залог недвижимости; сокращение непогашенных долгов по кредитам и повышение эффективности взыскания долгов; улучшение требований к заемщикам, снижение процентных ставок, увеличение срока кредитования и другое. На сегодняшний день государством разработаны и действуют нормативно-правовые акты и стратегии развития кредитования населения, которые позволят улучшить систему кредитования физических лиц в нашей

стране. В частности, для совершенствования ипотечного кредитования в РФ разработана и действует «Стратегия развития ипотечного жилищного кредитования в России до 2020 года», которая определяет целевые показатели развития ипотечного рынка страны на ближайшие 5 лет. В соответствии со Стратегией количество выдаваемых ипотечных жилищных кредитов должно увеличиться и в 2017г. составить 921 тыс. в год, а в 2020 достигнет показателя 1,09 млн. кредитов в год.. Доля сделок с ипотекой на рынке жилья также, согласно с целевыми показателями Стратегии, должна вырасти с 25% в 2013г. до 27% в 2017г. и достигнуть показателя 30% в 2020г. Количество кредитов на покупку жилья планируется увеличить, в том числе за счет развития рынка специальных ипотечных кредитов для социально приоритетных категорий населения. Число ипотечных жилищных кредитов, выдаваемых в рамках спецпрограмм, должно составить в 2020 г. 110 тыс. В результате реализации Стратегии должны появиться новые сегменты кредитования жилищного строительства, в том числе строительства жилья для найма и строительства жилья кооперативами и другими жилищными некоммерческими объединениями граждан. К сожалению, отсутствуют точные целевые прогнозные показатели по развитию потребительского кредитования и кредитования автомобилей в РФ. Однако, на сегодняшний день, Правительством РФ принят и действует Федеральный закон от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)» ( с изм. и доп. от 21 июля 2014 г.), в котором предусмотрены и строго оговорены права и обязанности сторон договора, определено понятие «потребительский кредит», предусмотрены размеры платежей и неустойки и пр. Планируется, что данный закон позволит сделать процедуру заключения потребительских договоров более прозрачной, исключить неоднозначное толкование пунктов кредитных договоров, защитить заемщиков от действий недобросовестных банков-кредиторов. Кредитные организации, в свою очередь, согласно данного закона получат простые и действенные способы

взимания задолженностей по потребительским кредитам, что значительно снизит риски по ним. Планируется, что законопроект повысит доверие заемщиков к потребительскому кредитованию, избавит всех участников подобных сделок от неоправданного риска, улучшит динамику роста данного рыночного сегмента. По неофициальным данным в сети Интернет, по автокредитованию крупные российские банки намерены и дальше упрощать процедуру приобретения авто для своих клиентов. К примеру, определенными льготами смогут воспользоваться те клиенты, у которых неиспорченная кредитная история, или заемщики, имеющие сберегательные вклады в банке, также клиенты, которые в прошлом пользовались кредитными продуктами банков и зарекомендовали себя как ответственного заемщика. Выше были рассмотрены перспективы кредитования населения в РФ. Не зависимо от тех мероприятий и стратегических направлений развития, направленных на совершенствование кредитования населения в России, еще многое предстоит сделать, для улучшения кредитного механизма на рынке банковских услуг. Для восстановления утраченного взаимного доверия между банками и их заемщиками требуется какое-то время, после которого кредиторы начнут снова делать условия кредитования населения РФ более доступным для большего количества потребителей, в результате этого существующие перспективы кредитования населения России воплотятся в реальность.