Диплом: Оценка эффективности инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности ООО «Перспектива»

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

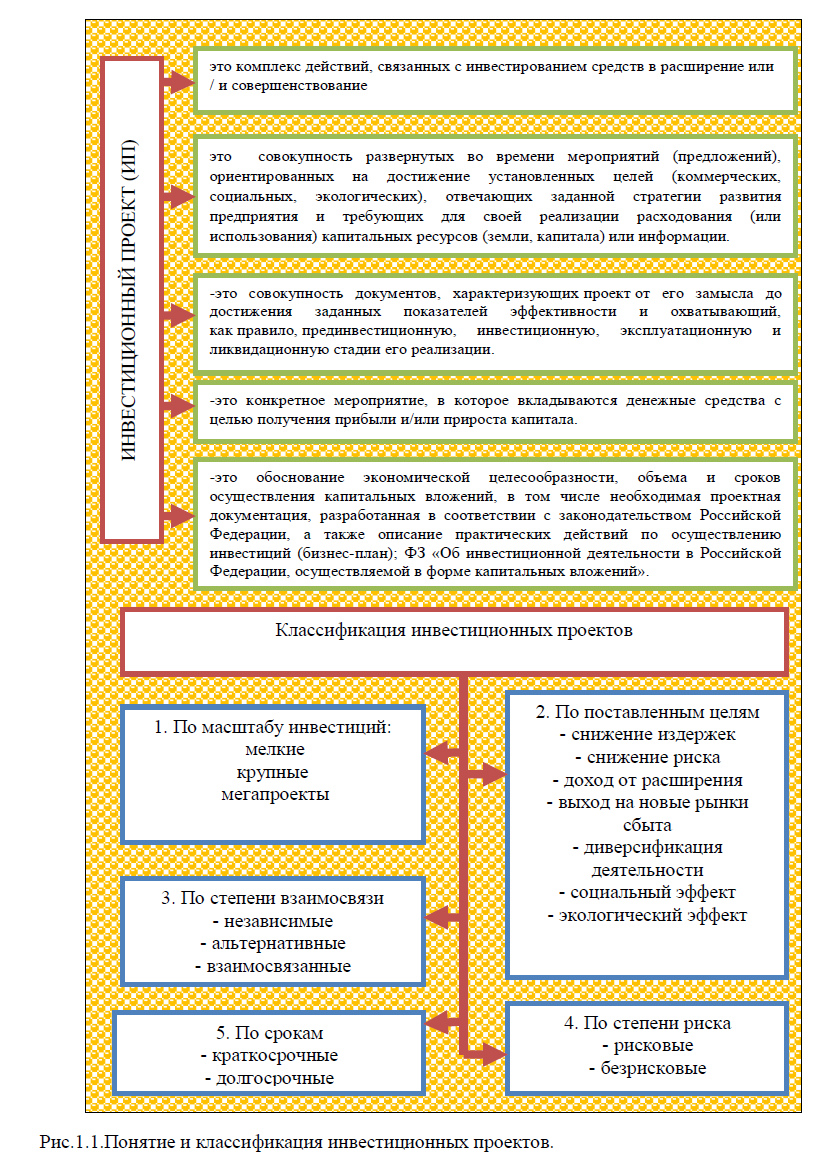

1.1.Сущность и классификация инвестиционных проектов

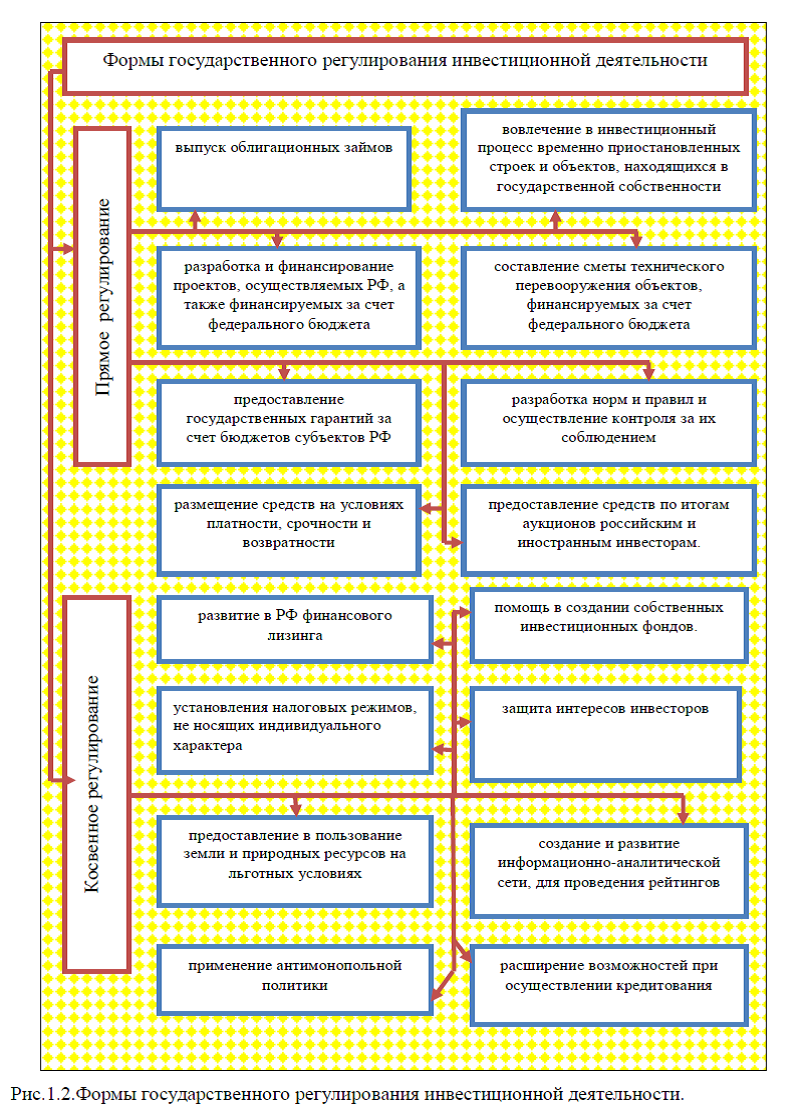

1.2.Критерии оценки инвестиционных проектов

1.3.Коммерческая эффективность инвестиционного проекта

1.4.Бюджетная эффективность инвестиционного проекта

1.5.Экономическая эффективность инвестиционного проекта

1.5.1.Чистый дисконтированный доход

1.5.2.Дисконтированный индекс доходности

1.5.3.Внутренняя норма доходности

1.5.4.Срок окупаемости инвестиций

1.6.Методы определения факторов неопределенности и риска и управления ими

Выводы по первой главе

2.АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ПЕРСПЕКТИВА И ЕГО ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ

2.1.История и характеристика предприятия

2.2.Организационно – экономическая характеристика

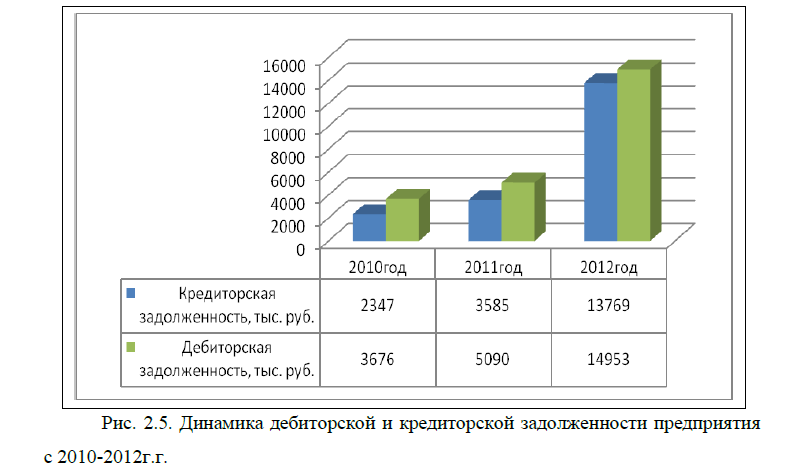

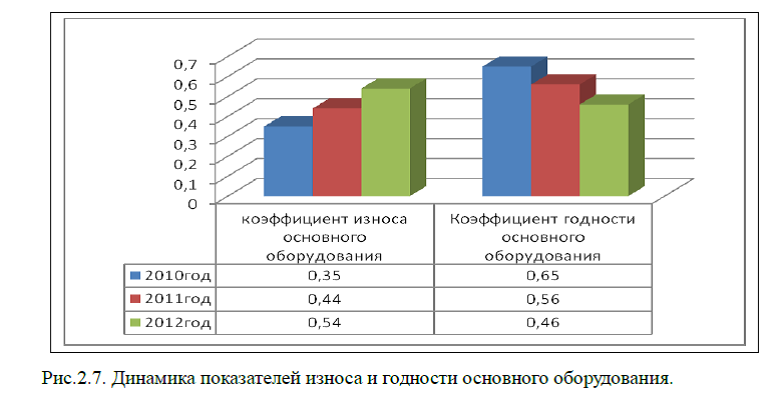

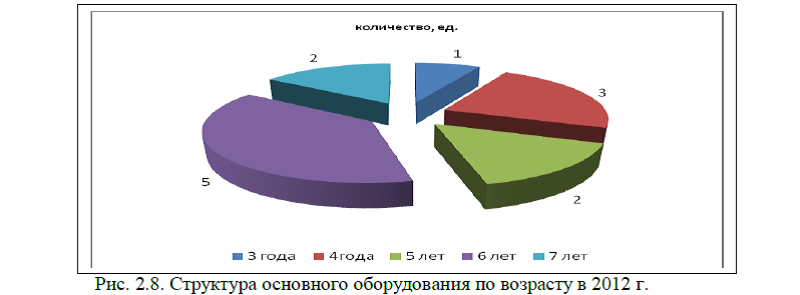

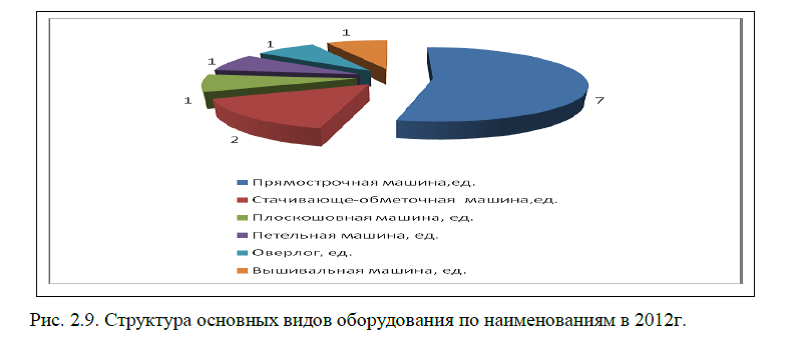

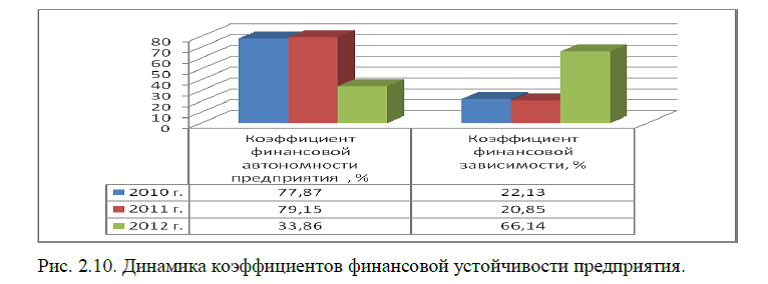

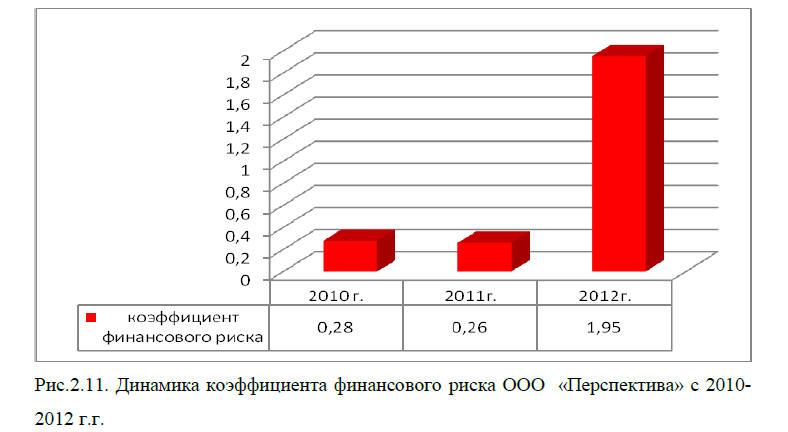

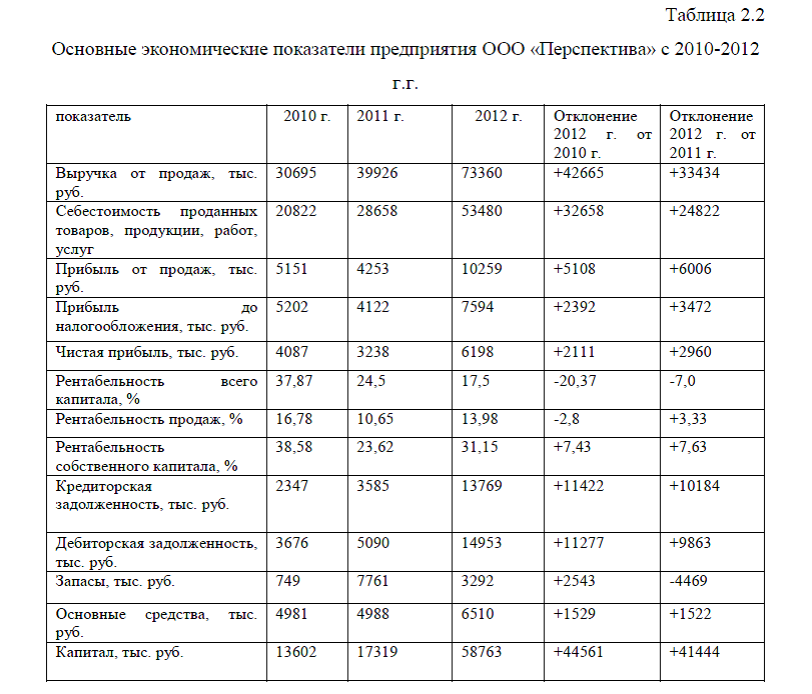

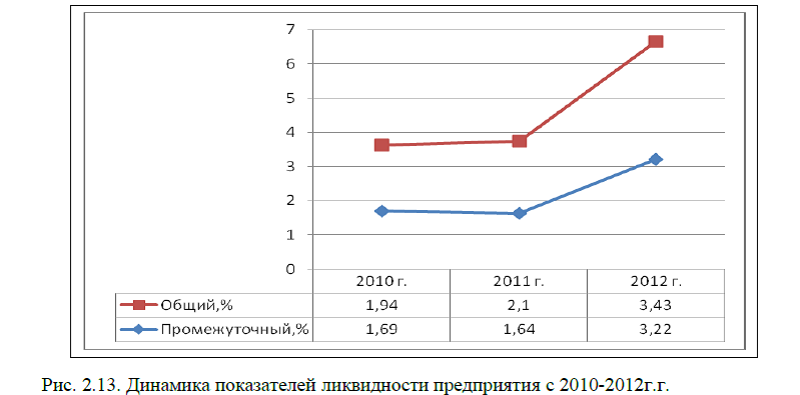

2.3.Анализ финансово – хозяйственной деятельности

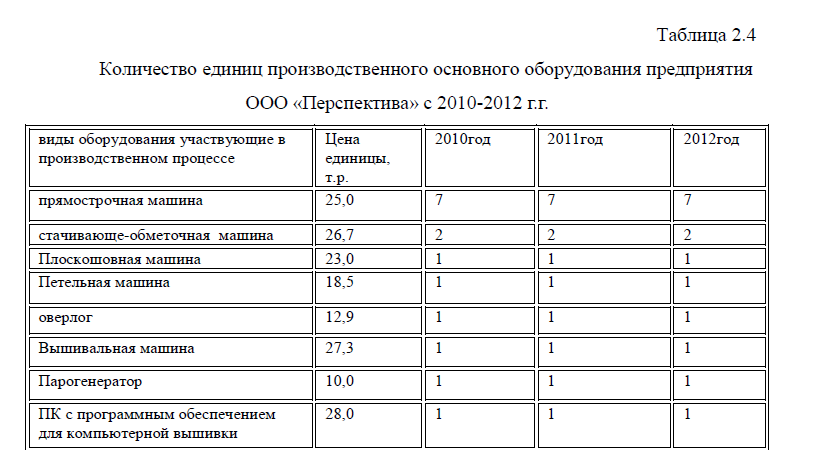

2.4.Инновационная деятельность предприятия

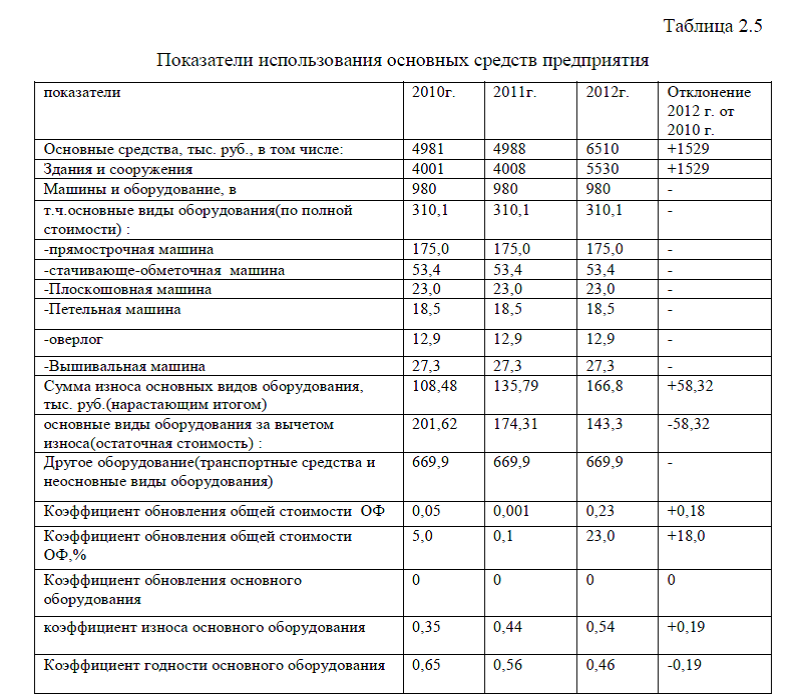

2.5.Инвестиционная привлекательность предприятия и необходимость разработки инвестиционного проекта

Выводы по второй главе

3.РАЗРАБОТКА ИННОВАЦИОННЫХ ПРЕДЛОЖЕНИЙ ДЛЯ ООО «ПЕРСПЕКТИВА» И ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

3.1.Оценка коммерческой эффективности инвестиций

3.2.Оценка бюджетной эффективности инвестиций

3.3. Оценка рисков и управление рисками

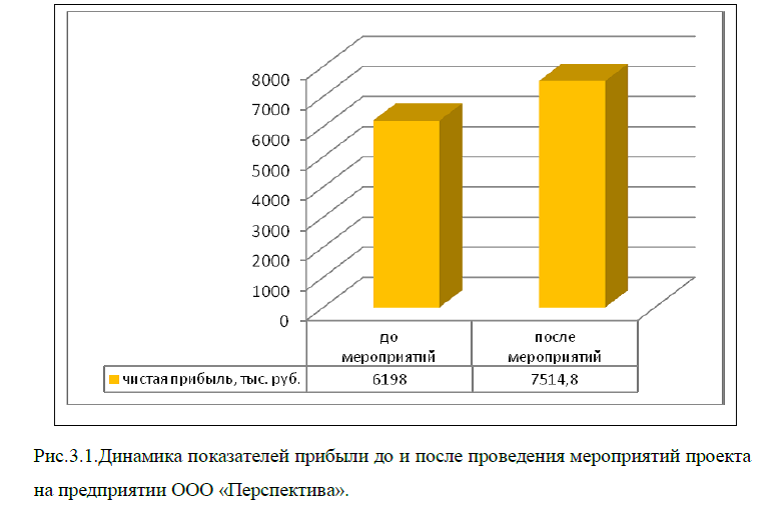

Выводы по третьей главе

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Презентация к диплому: Оценка эффективности инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности ООО «Перспектива»

Диплом: Анализ безубыточности деятельности предприятия легкой промышленности ООО «Леоната»

ДИПЛОМ АНАЛИЗ БЕЗУБЫТОЧНОСТИ ООО ЛЕОНАТА

[collapse]

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БЕЗУБЫТОЧНОСТИ ДЕЯТЕЛЬНОСТИ ЭКОНОМИЧЕСКИХ СУБЪЕКТОВ

1.1.Безубыточность предприятия – как важнейший фактор эффективности работы субъектов хозяйствования

1.2.Анализ динамики финансовых результатов и безубыточности экономических субъектов в РФ

1.3.Основные направления для безубыточной работы предприятия

ГЛАВА 2. АНАЛИЗ БЕЗУБЫТОЧНОСТИ ДЕЯТЕЛЬНОСТИ ООО «ЛЕОНАТА»

2.1. Организационно-экономическая характеристика деятельности ООО «Леоната»

2.2. Оценка затрат и финансовых показателей деятельности ООО «Леоната»

2.3. Оценка динамики прибыли и безубыточности продаж в ООО «Леоната»

ГЛАВА 3. РАЗРАБОТКА УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ПО УПРАВЛЕНИЮ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ С ЦЕЛЬЮ УЛУЧШЕНИЯ БЕЗУБЫТОЧНОЙ РАБОТЫ

3.1.Рекомендации по улучшению управления финансовым результатом

3.2. Прогноз финансовых результатов и безубыточной работы ООО «Леоната»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Приложение 1.Основные показатели эффективности деятельности предприятия

[collapse]

Приложение 2. Статистические данные

[collapse]

Приложение 3. Ассортиментный перечень и цены компании ООО «Леоната»

[collapse]

Приложение 4. Бухгалтерская отчетность ООО «Леоната»

[collapse]

Приложение 5. Группировка текущих активов по степени ликвидности предприятия ООО «Леоната» .Показатели ликвидности предприятия ООО «Леоната». Показатели рентабельности и прибыли предприятия ООО «Леоната». Динамика показателей структуры постоянных и переменных затрат предприятия ООО «Леоната». Динамика показателей маржинального дохода и точки безубыточности компании ООО «Леоната». График точки безубыточности и запаса финансовой прочности предприятия ООО «Леоната»

[collapse]

Диплом: Разработка инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности (на примере ООО «Перспектива»)

Введение

1. Теоретические основы инвестиционной деятельности предприятий легкой промышленности

1.1. Понятие инвестиций и инвестиционной деятельности

1.2. Источники финансирования инвестиционной деятельности предприятий легкой промышленности и проблемы их использования

1.3. Методические подходы к оценке экономической эффективности инвестиционного проекта

2. Анализ потребности в инвестициях на исследуемом предприятии

2.1. Краткая характеристика исследуемого предприятия

2.2. Обоснование необходимости инвестиций в приобретение оборудования

2.2.1. Оценка потребности исследуемого предприятия в инвестициях

2.2.2. Показатели кредитоспособности исследуемого предприятия

3. Разработка и оценка экономической эффективности инвестиционного проекта по приобретению оборудования на исследуемом предприятии

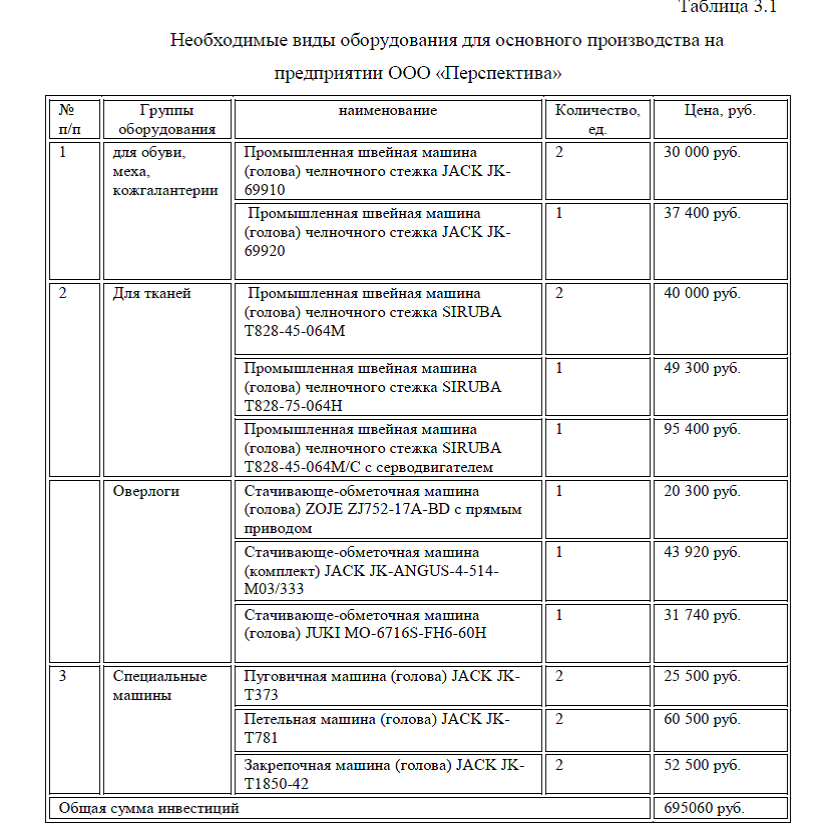

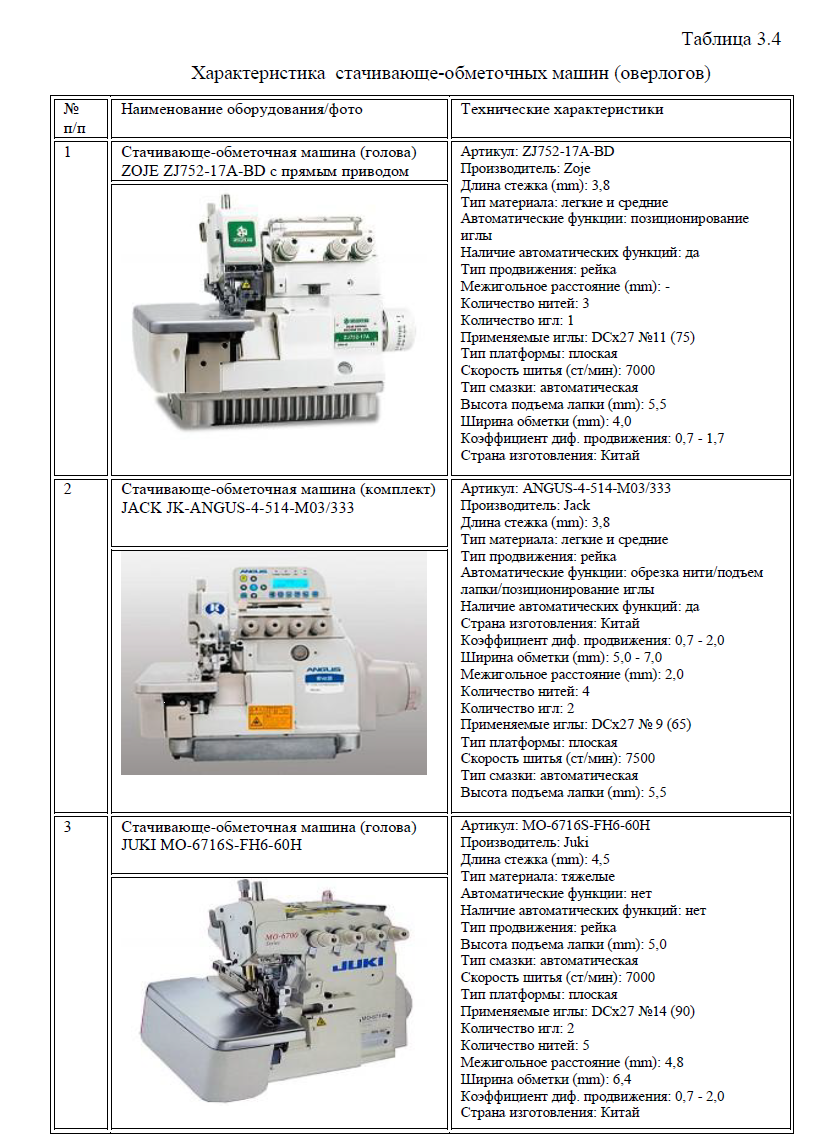

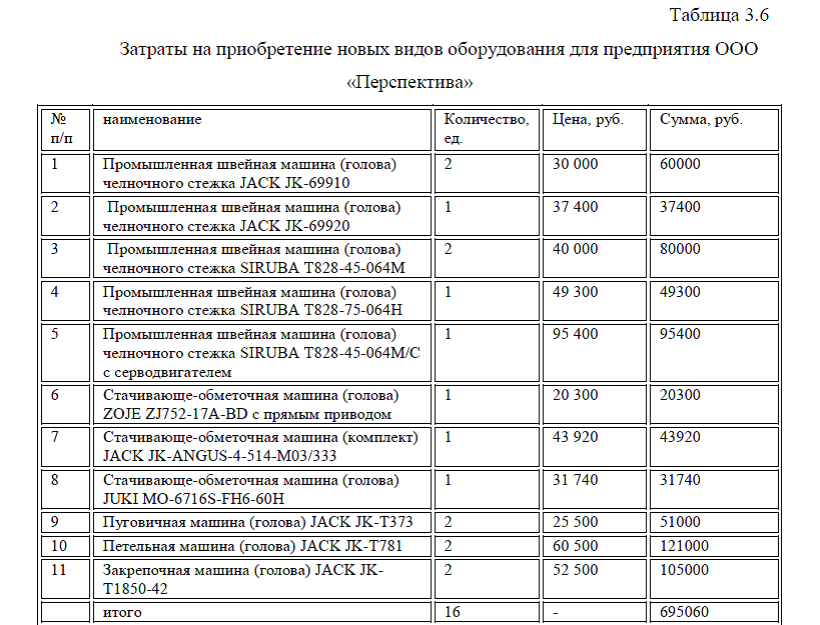

3.1. Характеристика приобретаемого оборудования

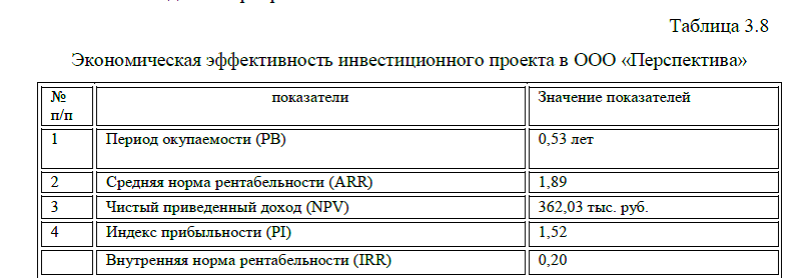

3.2.Комплексная оценка экономической эффективности инвестиционного проекта по приобретению оборудования

Заключение

Библиографический список

Приложения

Презентация к диплому: Оценка эффективности инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности ООО «Перспектива»

Помощь в написании диплома без посредников и без предоплаты