Курсовая работа на тему: Управление себестоимостью нефтяного предприятия ПАО АНК «Башнефть»

Проведем анализ показателей

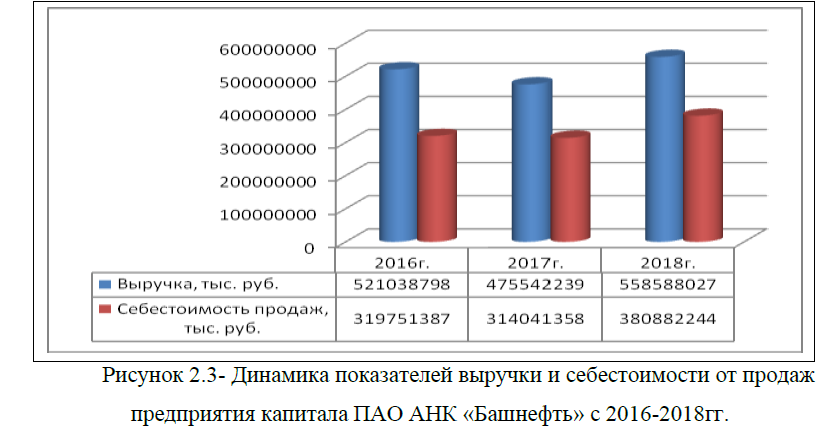

себестоимости и прибыльности предприятия ПАО АНК «Башнефть» по данным бухгалтерской отчетности с 2016-2018гг. По имеющимся данным , выручка предприятия в 2018г. составила 558588027 тыс. руб., а это на 7,2% выше показателя 2016г., при этом себестоимость продаж увеличилась на 19,12% и составила на конец 2018г. 380882244 тыс. руб., рисунок 2.3. Отметим, что темпы роста себестоимости превышают темпы роста выручки от продаж, что является не лучшим фактором в динамике.

себестоимости и прибыльности предприятия ПАО АНК «Башнефть» по данным бухгалтерской отчетности с 2016-2018гг. По имеющимся данным , выручка предприятия в 2018г. составила 558588027 тыс. руб., а это на 7,2% выше показателя 2016г., при этом себестоимость продаж увеличилась на 19,12% и составила на конец 2018г. 380882244 тыс. руб., рисунок 2.3. Отметим, что темпы роста себестоимости превышают темпы роста выручки от продаж, что является не лучшим фактором в динамике.Однако, что касается коммерческих и управленческих расходов, они напротив имеют динамику к снижению. По итогам 2018г. коммерческие расходы предприятия составили 94155633тыс. руб., а это на 17,84% ниже уровня 2016г., рисунок 2.4.

За 2018г. снижение управленческих затрат составило 34,13% по отношению к началу анализируемого периода, рисунок 2.5.

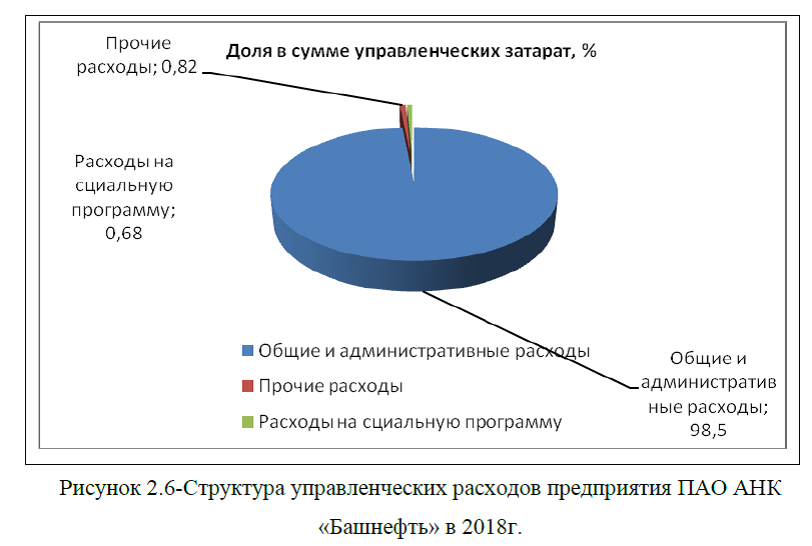

По структуре к управленческим расходам относятся: затраты на социальные программы, общие и административные расходы и прочие расходы. При этом, наибольший удельный вес в структуре управленческих затрат приходится на общие и административные расходы и по данным на 2018г. доля этих затрат составила 98,5%, небольшая доля приходится на прочие расходы и расходы на социальную программу и по данным анализируемого периода доля этих затрат составила 0,82% и 0,68% соответственно, рисунок 2.6.

Отметим, что расходами предприятия ПАО АНК «Башнефть» на социальную программу являются: затраты на подготовку праздников, культурно- массовые и спортивные мероприятия, материальная помощь работникам по семейным обстоятельствам, подарки к юбилейным датам и праздникам, стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации, страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников и другое.

Общие и административные расходы включают в себя: амортизационные отчисления, расходы на оплату труда инженерно-технических работников и административно-управленческого персонала, страховые взносы на расходы на оплату труда, профессиональные услуги, страхование с отчислениями, прочие имущественные расходы, услуги транспорта; затраты на ТО, текущий и капитальный ремонт и другое. Прочие управленческие расходы включают в себя: затраты на медицинские осмотры, услуги связи, интернет, расходы по охране труда, лизинговые платежи, услуги транспорта , прочие услуги и другое.

Не менее важным показателем системы управления управленческими расходами, является показатель коэффициента управленческих расходов (формула расчета представлена в Приложении Ж) и доля управленческих затрат в объеме выручки предприятия. По имеющимся данным за 2016-2018гг. показатель коэффициента управленческих расходов имеет динамику снижения и в 2018г. составил 0,015, а это в два раза ниже показателя предыдущего года и на 0,01 ниже значения начала анализируемого периода, рисунок 2.7.

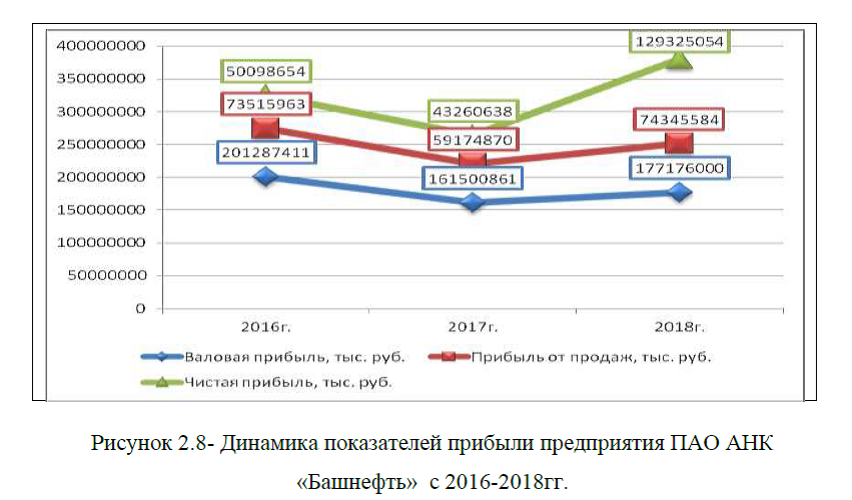

При этом, доля управленческих затрат в выручке предприятия колеблется от 2,5% до 1,55% на протяжении 2016-2018гг. Однако, несмотря на снижение доли управленческих затрат в объеме выручки, наблюдается увеличение темпов роста себестоимости продаж, в связи с этим, темпы роста валовой прибыли предприятия не только замедлились, а показали снижение на 11,98% и валовый показатель прибыли за 2018г. составил 177176000 тыс. руб. Не существенно увеличилась прибыль от продаж, ее рост составил 1,13% в 2018г. к тому же показателю 2016г. и в стоимостном выражении было получено 74345584 тыс.руб. от продаж. Существенный рост произошел в целом по чистой прибыли компании, которая в 2018г. составила 129325054 тыс. руб., а это на 158,14% выше показателя начала анализируемого периода, рисунок 2.8.

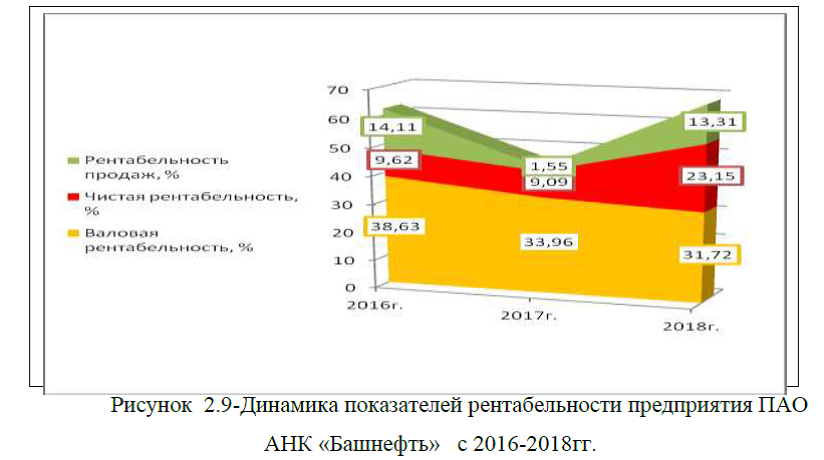

Отметим, что прибыль еще не является показателем эффективности, поэтому целесообразно анализировать динамику показателей рентабельности (Приложение Ж), которая за 2016-2018гг. показывает снижение. В частности, валовая рентабельность и рентабельность продаж снизились на 6,91% и 0,8% соответственно в 2018г. к уровню начала анализируемого периода и данные показатели составили 31,72%-валовая рентабельность и 13,31% -это показатель рентабельности продаж.

Единственный показателем рентабельности, который показал рост- это чистая рентабельность, которая в 2018 г. составила 23,15%, а это 13,53% выше уровня 2016 г. и на столько же превышает значение предыдущего периода, рисунок 2.9.

Таким образом, в целом деятельность предприятия ПАО АНК «Башнефть» можно считать успешной, так как наблюдается положительный финансовый результат, показатели рентабельности имеют также знак плюс, однако, темпы роста себестоимости превышают темпы роста объемов продаж. В структуре затрат, управленческие расходы занимают небольшой удельный вес, при этом, на протяжении анализируемого периода данные виды расходов имеют тенденцию к снижению. В связи с этим, возникает необходимость разработки новой системы, отвечающей целям и задачам нефтяного предприятия в условиях рыночной экономики, помогающей осуществлять эффективную деятельность. Прежде всего, новая система управленческой модели должна быть построена по принципу- бюджетирования на результат. За рубежом такая система уже давно разработана и эффективно действует, а вот в России процесс адаптации западной управленческой модели бюджетирования проходит достаточно медленными темпами.

Приложение А. Состав управленческих расходов.

[collapse]

Приложение Б. Основные методы контроля затрат. Классификация затрат по элементам. Центры возникновения затрат. Группировка затрат в процессе учета нефтегазового предприятия. Этапы функционирования нефтяной компании. Характеристика общих методов контроля расходов. Методы планирования расходов.

[collapse]

Приложение В. Методы управления затратами нефтегазовых предприятий

[collapse]

Приложение Г. Положение о финансовом отделе ПАО АНК «Башнефть»

[collapse]

Приложение Д. Учет затрат нефтяного предприятия ПАО АНК «Башнефть»

[collapse]

Приложение Ж. Коэффициент управленческих расходов

[collapse]

Диссертация на заказ без посредников