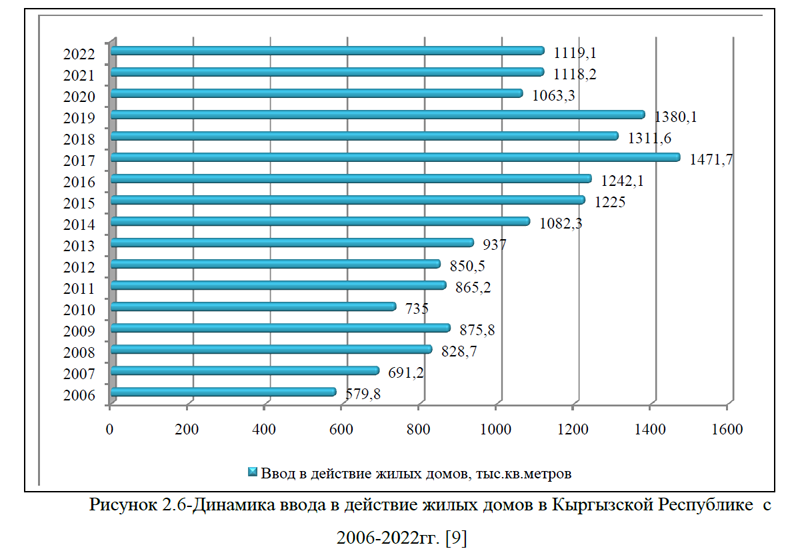

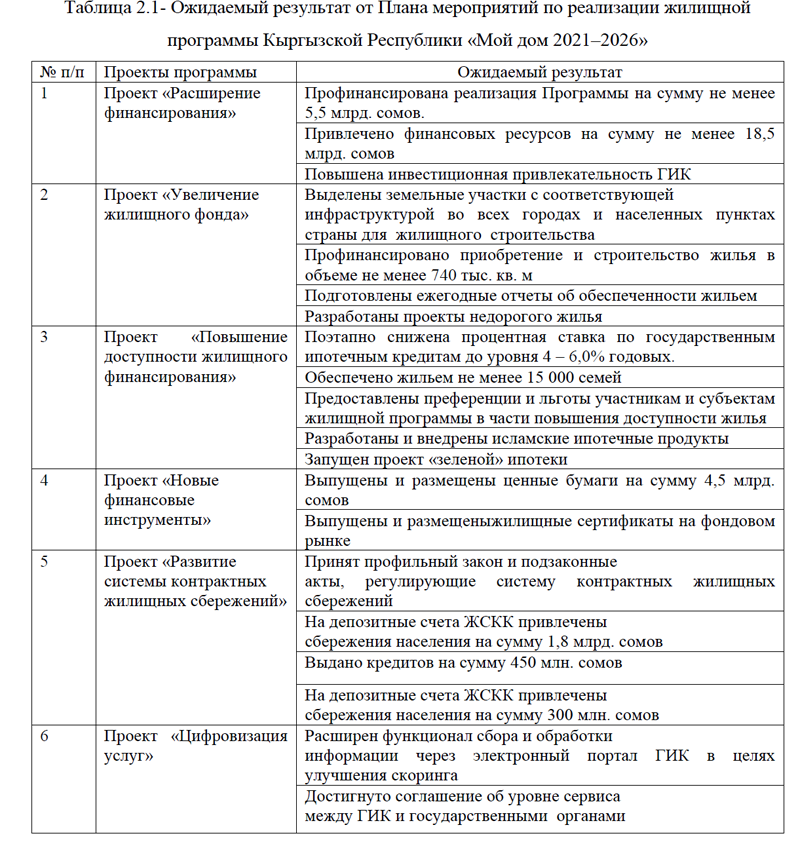

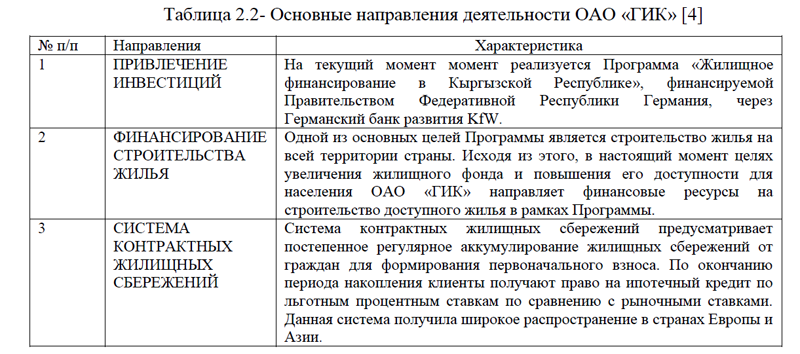

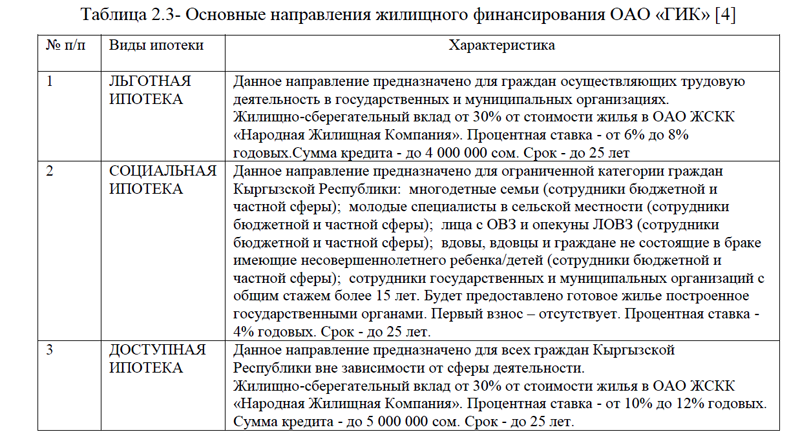

ГЛАВА 2 ИПОТЕКА КЫРГЫЗСКАЯ РЕСПУБЛИКА(2023г)

Проведем анализ текущего состояния ипотечного кредитования

Кыргызстана на основании данных Национального банка Кыргызской Республики с 2018-2022гг. По состоянию на 2022 год объемы выданной ипотеки в Кыргызской Республике составили 10533,17 млн. сом, это в два раза превышает показатель 2018 года и на 32,15% выше значения прошлого года, рисунок 2.22.

Кыргызстана на основании данных Национального банка Кыргызской Республики с 2018-2022гг. По состоянию на 2022 год объемы выданной ипотеки в Кыргызской Республике составили 10533,17 млн. сом, это в два раза превышает показатель 2018 года и на 32,15% выше значения прошлого года, рисунок 2.22.Средневзвешенная ставка по ипотеке на протяжении 2018-2022гг. имеет смешанную направленность, но в основном снижается и в 2022 году показатель составил 11,94%, это ниже , чем годом ранее на 2,14% и на 2,36% меньше показателя 2018года. Самое высокое значение процентной ставки по ипотеке было в 2018 году, примерно такое же значение сформировалось и в 2021году, рисунок 2.23.

Наибольший удельный вес в общей сумме ипотеки приходится на ипотеку продолжительностью свыше 3 лет. Ее доля в 2022 году составила 94,75%. Небольшой удельный вес приходится на ипотеку продолжительностью в несколько месяцев. Доля ипотеки сроком от 1 до 3 лет составляет 5,04% от общего объема ипотеки Кыргызской Республики по данным на 2022 год, рисунок 2.24.

В динамике объемы ипотеки продолжительностью от 3 до 6 месяцев и от 6 до 12 месяцев ежегодно снижаются, по данным на 2022 год объемы ипотеки продолжи- тельностью до 1 года составили 8,47 млн. сом, это на 77,53% ниже уровня 2018 года. На 80,11% произошло снижение объемов ипотеки продолжительностью от 3 до 6 месяцев и в 2022 году было выдано ипотеки с такой продолжительностью на сумму 1,67 млн. сом, рисунок 2.25.

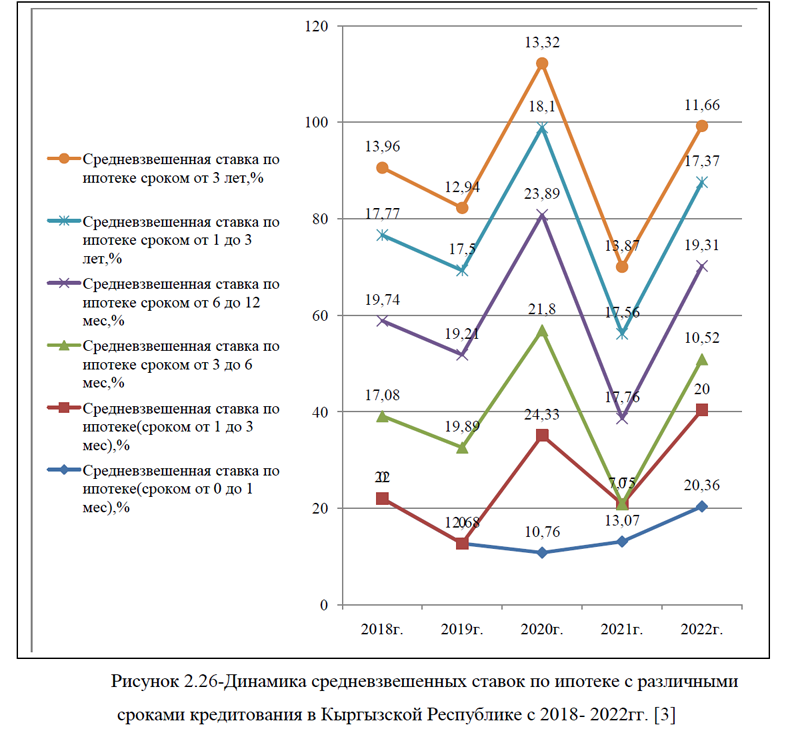

Средневзвешенные ставки по ипотекам с различными сроками, имеют разнонаправленную динамику. Средневзвешенная ставка по ипотеке(сроком от 1 до 3 мес.) увеличилась за анализируемый период и составила 20,0%. Чуть больше составляет средневзвешенная ставка по ипотеке (сроком от 0 до 1 мес.), на конец анализируемого периода она сформировалась на уровне 20,36%. По ипотекам с большей продолжи- тельностью ставки ниже. При этом, в

динамике снизилась ставка по ипотеке с самой большой продолжительностью (свыше 3 лет) и показатель составил 11,66%, это на 2,3% ниже 2018года. По другим ставкам существенных изменений не происходит. Так, средневзвешенная ставка по ипотеке сроком от 6 до 12 мес. на протяжении 2018-2022гг. составляет чуть больше 19,0%, с некоторым увеличением в 2020 году. Средневзвешенная ставка по ипотеке сроком от 1 до 3 лет колеблется в пределах от 17,0 до 18,0%, рисунок 2.26.

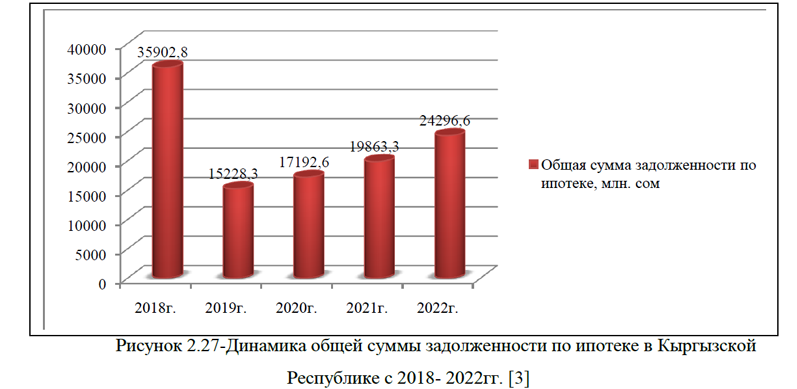

динамике снизилась ставка по ипотеке с самой большой продолжительностью (свыше 3 лет) и показатель составил 11,66%, это на 2,3% ниже 2018года. По другим ставкам существенных изменений не происходит. Так, средневзвешенная ставка по ипотеке сроком от 6 до 12 мес. на протяжении 2018-2022гг. составляет чуть больше 19,0%, с некоторым увеличением в 2020 году. Средневзвешенная ставка по ипотеке сроком от 1 до 3 лет колеблется в пределах от 17,0 до 18,0%, рисунок 2.26.Общая сумма задолженности по ипотеке в Кыргызской Республике с 2018-2022гг. снижается и составила 24296,6 млн. сом, это ниже показателя начала анализируемого периода на 32,32%, рисунок 2.27.

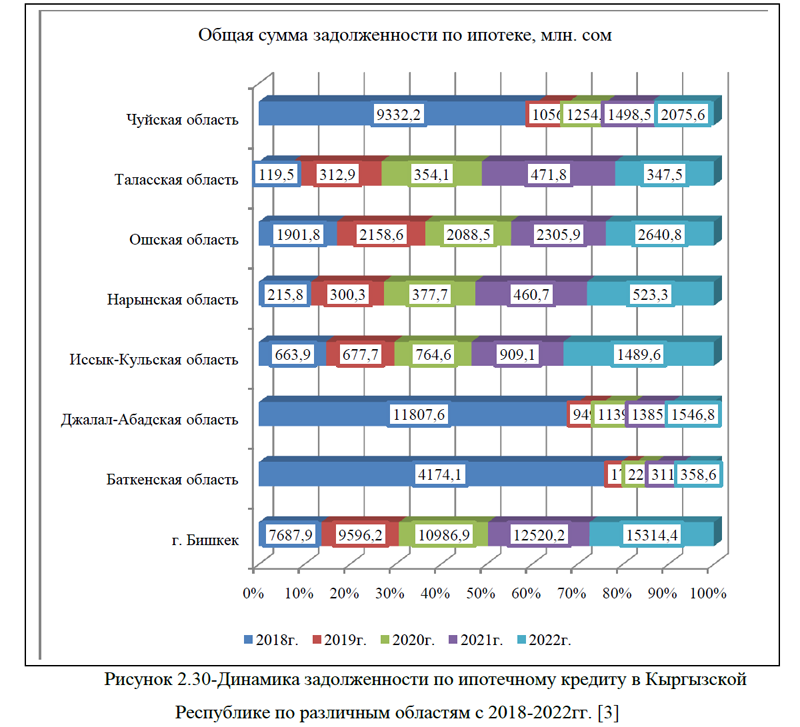

В разрезе областей Кыргызской Республики наибольшая доля ипотеки приходится на г. Бишкек, в 2022 году доля ипотеки этого города в общем количестве задолженности по ипотеки составила 63,03%. Небольшая доля задолженности по ипотеке приходится на: Баткенскую область, Нарынскую и Таласскую области, рисунок 2.29.

Объемы задолженности по ипотеке увеличиваются по всем областям, исключением является: Чуйская область, Джалал-Абадская и Баткенская области, рисунок 2.30.

Доля ипотечных кредитов в общей сумме кредитов выдаваемых коммерческими банками, занимает небольшой удельный вес. В 2021году доля ипотеки составила 9,6%. Для сравнения кредиты для целей бизнеса заняли 58,0%,кредиты на строительство -7,1%, потребительские кредиты физическим лицам -14,9%, прочие кредиты- 10,4%, рисунок 2.31.

Итак, представленный анализ ипотечного рынка кредитования в Кыргызской Республике с 2018-2022гг. показал, что наблюдается общее увеличение объемов выданной ипотеки. Средневзвешенная ставка по ипотеке в 2022 году снизилась. Наибольший удельный вес приходится на ипотеку с большими сроками, свыше 3 лет, небольшую долю занимает ипотека продолжительностью несколько месяцев, при этом по такой ипотеке выше процентная ставка. Задолженность по ипотечным кредитам на 2022 год в целом по Республике снизилась, большая всего ипотечных долгов приходится на г. Бишкек.

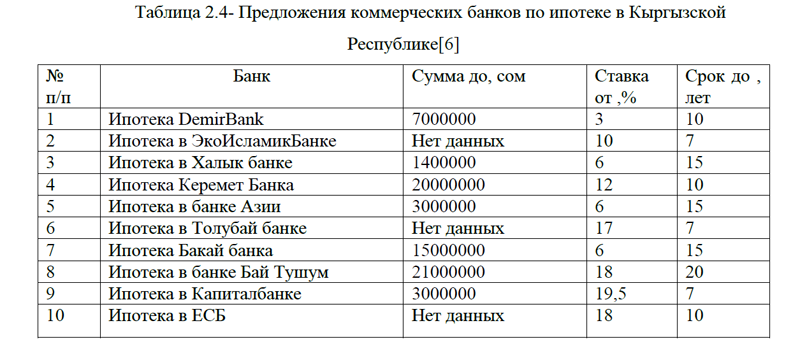

В настоящее время множество банков Кыргызской Республики предлагают ипотечные кредиты, наиболее популярные банки по этому виду кредитования: DemirBank, ЭкоИсламикБанк, Халык банк,Банк Азии, Толубай банк и другие, таблица 2.4.

Таблица 2.4- Предложения коммерческих банков по ипотеке в Кыргызской Республике[6]

| № п/п | Банк | Сумма до, сом | Ставка от ,% | Срок до , лет |

| 1 | Ипотека DemirBank | 7000000 | 3 | 10 |

| 2 | Ипотека в ЭкоИсламикБанке | Нет данных | 10 | 7 |

| 3 | Ипотека в Халык банке | 1400000 | 6 | 15 |

| 4 | Ипотека Керемет Банка | 20000000 | 12 | 10 |

| 5 | Ипотека в банке Азии | 3000000 | 6 | 15 |

| 6 | Ипотека в Толубай банке | Нет данных | 17 | 7 |

| 7 | Ипотека Бакай банка | 15000000 | 6 | 15 |

| 8 | Ипотека в банке Бай Тушум | 21000000 | 18 | 20 |

| 9 | Ипотека в Капиталбанке | 3000000 | 19,5 | 7 |

| 10 | Ипотека в ЕСБ | Нет данных | 18 | 10 |

Наиболее выгодным по процентной ставке предлагают ипотеку следующие банки: DemirBank, Халык банк, Банк Азии, Бакай Банк. Рассмотрим кратко некоторые предложения банков.

DemirBank предлагает выгодные процентные ставки и не взимает комиссию за рассмотрение кредитных заявок на получение жилищных кредитов. В соответствии с условиями его программ заемщик может оформить стандартную ипотеку на приобретение недвижимости, дома, земельного участка или воспользоваться специальным предложением по приобретению квартиры в многоэтажном доме от застройщика, который сотрудничает с банком. При выборе второго варианта кредитования следует учитывать, что условия получения средств на приобретение квартир в разных жилых комплексах существенно отличаются не только уровнем ставок, но и сроком выплаты задолженности.

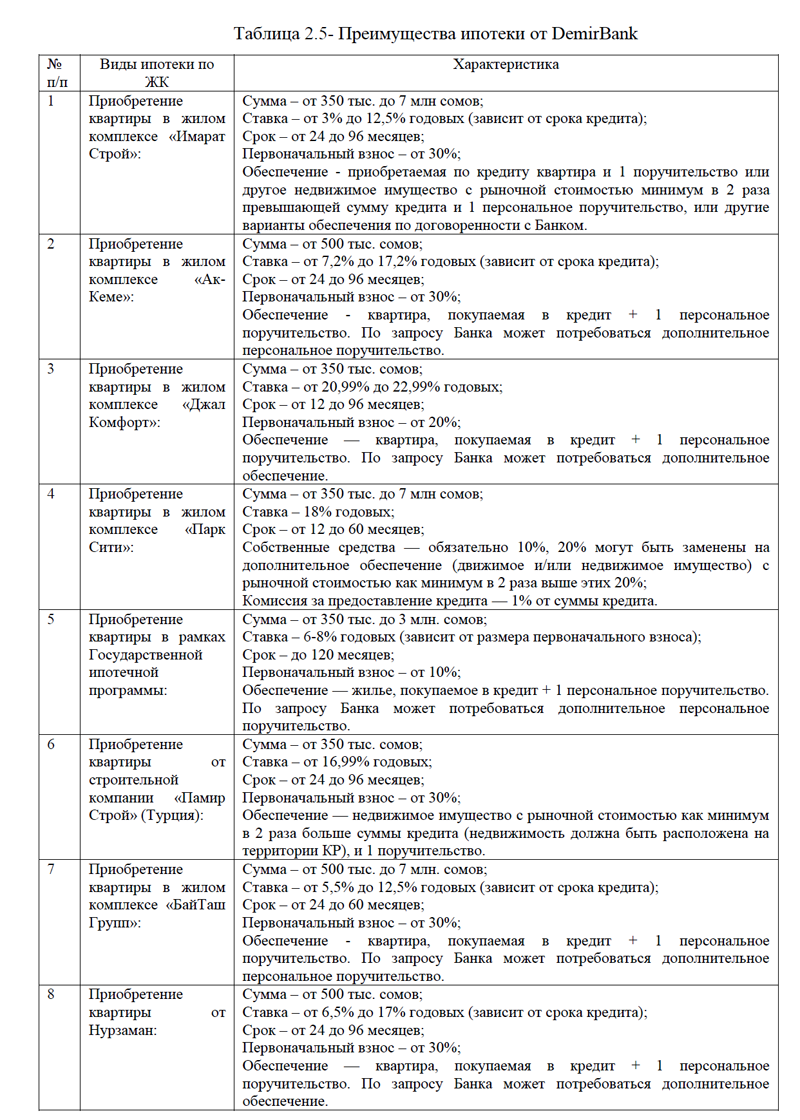

DemirBank предлагает жилищные кредиты только платежеспособным клиентам, которые могут подтвердить свой доход соответствующими документами. Для оформления ипотеки необходимо оплатить первоначальный взнос (от 10,0%) или предоставить банку дополнительный ликвидный залог. При досрочном погашении ипотеки штрафные санкции не применяются при условии предварительного уведомления Банка о досрочном погашении за 30 дней. При нарушении условия – 5,0% от досрочно погашаемой суммы (минимум 2 000 сом). Преимущества ипотеки от DemirBank при стандартном кредите на жилье: сумма – от 350 тыс. сомов; ставка – 22,99% годовых, для сотрудников з/п проектов – 20,99% годовых; срок – от 6 до 60 месяцев, для сотрудников з/п проектов до 96 месяцев; первоначальный взнос – от 30%; обеспечение — движимое и/или недвижимое имущество с рыночной стоимостью минимум в 2 раза больше суммы кредита и 1 поручительство. Очень низкие ставки банк предлагает в зависимости от вида жилого комплекса, таблица 2.5. [6]

Таблица 2.5- Преимущества ипотеки от DemirBank

| № п/п | Виды ипотеки по ЖК | Характеристика |

| 1 |

Приобретение квартиры в жилом комплексе «Имарат Строй»:

|

Сумма – от 350 тыс. до 7 млн сомов; Ставка – от 3% до 12,5% годовых (зависит от срока кредита); Срок – от 24 до 96 месяцев; Первоначальный взнос – от 30%; Обеспечение – приобретаемая по кредиту квартира и 1 поручительство или другое недвижимое имущество с рыночной стоимостью минимум в 2 раза превышающей сумму кредита и 1 персональное поручительство, или другие варианты обеспечения по договоренности с Банком. |

| 2 |

Приобретение квартиры в жилом комплексе «Ак-Кеме»:

|

Сумма – от 500 тыс. сомов; Ставка – от 7,2% до 17,2% годовых (зависит от срока кредита); Срок – от 24 до 96 месяцев; Первоначальный взнос – от 30%; Обеспечение – квартира, покупаемая в кредит + 1 персональное поручительство. По запросу Банка может потребоваться дополнительное персональное поручительство. |

| 3 |

Приобретение квартиры в жилом комплексе «Джал Комфорт»:

|

Сумма – от 350 тыс. сомов; Ставка – от 20,99% до 22,99% годовых; Срок – от 12 до 96 месяцев; Первоначальный взнос – от 20%; Обеспечение — квартира, покупаемая в кредит + 1 персональное поручительство. По запросу Банка может потребоваться дополнительное обеспечение. |

| 4 |

Приобретение квартиры в жилом комплексе «Парк Сити»:

|

Сумма – от 350 тыс. до 7 млн сомов; Ставка – 18% годовых; Срок – от 12 до 60 месяцев; Собственные средства — обязательно 10%, 20% могут быть заменены на дополнительное обеспечение (движимое и/или недвижимое имущество) с рыночной стоимостью как минимум в 2 раза выше этих 20%; Комиссия за предоставление кредита — 1% от суммы кредита. |

| 5 |

Приобретение квартиры в рамках Государственной ипотечной программы:

|

Сумма – от 350 тыс. до 3 млн. сомов; Ставка – 6-8% годовых (зависит от размера первоначального взноса); Срок – до 120 месяцев; Первоначальный взнос – от 10%; Обеспечение — жилье, покупаемое в кредит + 1 персональное поручительство. По запросу Банка может потребоваться дополнительное персональное поручительство. |

| 6 |

Приобретение квартиры от строительной компании «Памир Строй» (Турция):

|

Сумма – от 350 тыс. сомов; Ставка – от 16,99% годовых; Срок – от 24 до 96 месяцев; Первоначальный взнос – от 30%; Обеспечение — недвижимое имущество с рыночной стоимостью как минимум в 2 раза больше суммы кредита (недвижимость должна быть расположена на территории КР), и 1 поручительство. |

| 7 |

Приобретение квартиры в жилом комплексе «БайТаш Групп»:

|

Сумма – от 500 тыс. до 7 млн. сомов; Ставка – от 5,5% до 12,5% годовых (зависит от срока кредита); Срок – от 24 до 60 месяцев; Первоначальный взнос – от 30%; Обеспечение – квартира, покупаемая в кредит + 1 персональное поручительство. По запросу Банка может потребоваться дополнительное персональное поручительство. |

| 8 |

Приобретение квартиры от Нурзаман:

|

Сумма – от 500 тыс. сомов; Ставка – от 6,5% до 17% годовых (зависит от срока кредита); Срок – от 24 до 96 месяцев; Первоначальный взнос – от 30%; Обеспечение — квартира, покупаемая в кредит + 1 персональное поручительство. По запросу Банка может потребоваться дополнительное обеспечение. |

ОАО «Халык Банк Кыргызстан» предлагает программу по ипотечному кредитованию для граждан, которые хотят решить свой квартирный вопрос и приобрести жилую недвижимость. Согласно действующим условиям, оформить ипотеку может заемщик с официальным трудоустройством, наличием постоянного дохода и стабильным финансовым состоянием, что будет подтверждено соответствующими справками. Жилищные кредиты предоставляются только клиентам, которые подали в банк необходимые документы (потребуется паспорт, свидетельство о заключении/расторжении брака, справка с места работы и т. д.) и написали заявление на выдачу средств. Решение по заявке может быть принято в течение 5-10 дней, если кредитный сотрудник не запросит дополнительные документы, которые клиент будет обязан предоставить по первому требованию. Выплата может быть осуществлена в сомах (эффективная ставка от 19,26%) или в долларах США (эффективная ставка от 16,31%).

Оформление ипотеки происходит после оплаты первоначального взноса, размер которого рассчитывается в индивидуальном порядке по каждой принятой заявке с учетом ликвидности предмета залога. Банк выдает кредит единовременно или траншами. Обеспечением по обязательству до полного погашения долга будет являться приобретенная в кредит недвижимость.

Банк оставляет за собой право менять ставки и тарифы по расчетно-кассовому обслуживанию в зависимости от рыночных условий в соответствии с требованиями действующего законодательства.

«Халык Банк Кыргызстан» реализует две программы ипотечного кредитования.

1)Преимущества ипотеки:

Сумма – без ограничений, рассчитывается в индивидуальном порядке;

Ставка – 15% годовых в долларах США, 17,5% годовых в сомах;

Срок – до 15 лет;

Первоначальный взнос — 20% от стоимости жилья, при отсутствии взноса Банк рассматривает дополнительную недвижимость в качестве залога.

2)Преимущества ипотеки Halyk Sale — для покупки собственности ОАО «Халык Банк Кыргызстан»:

Сумма – рассчитывается в индивидуальном порядке;

Ставка – от 6% до 9% годовых (в зависимости от первоначального взноса);

Срок – до 60 месяцев;

Первоначальный взнос — от 15%, при отсутствии взноса Банк рассматривает дополнительную недвижимость в качестве залога;

Обеспечение – приобретаемое имущество, находящееся в собственности ОАО «Халык Банк Кыргызстан». [6]

В ЗАО «Банк Азии» можно оформить ипотеку «Доступное жилье» в рамках государственной программы, рассчитанной на граждан, которые нуждаются в улучшении жилищных условий. Деньги можно получить на покупку или строительство в сумме не более 3 млн. сомов после оплаты первоначального взноса, размер которого зависит от стоимости недвижимости. При недостаточности собственных средств у заемщика Банк может рассмотреть дополнительное имущественное обеспечение.

Заемщик может взять ипотеку в ЗАО «Банк Азии» только при условии соответствия всем его требованиям и после предоставления полного пакета документов. В частности, он не должен быть собственником жилья и участвовать в сделках с недвижимостью (анализируется период за последние 3 года). Деньги выдаются только платежеспособным гражданам при наличии документов о доходе в случае отсутствия проблемных долгов по другим обязательствам.

При финансировании в ЗАО «Банк Азии» заемщик может добиться существенной экономии средств, оформив ипотеку на более выгодных условиях: в связи с тем, что уровень процентной ставки напрямую зависит от размера первоначального взноса, при оплате более 30% стоимости недвижимости можно получить деньги под 6,0% годовых.

В течение 10 рабочих дней после получения кредита заемщику необходимо застраховать жилье на срок действия ипотеки и на сумму стоимости приобретаемой недвижимости. Эффективная процентная ставка по программе «Доступное жилье» составляет 8-8,29%.

Преимущества ипотеки от ЗАО «Банк Азии»: сумма – до 3 млн. сомов; ставка – 6-8% годовых (в зависимости от размера первоначального взноса); срок – до 15 лет; первоначальный взнос – минимум 10%.[6]

Итак, выше были кратко рассмотрены наиболее выгодные ипотечные кредиты банков КР. Таким образом, рынок ипотечного кредитования в Кыргызской Республике развивается стремительными темпами, наблюдается рост выдачи ипотеки, следовательно, данный вид кредитования пользуется спросом, а государственные программы и компании, будут только способствовать развитию данного направления с целью улучшения жилищных условий населения Кыргызской Республики.

Список использованных источников

1. В Кыргызстане дефицит жилого фонда – население не получается обеспечить жильем[Электронная версия][Ресурс: https://economist.kg/novosti/2023/03/01/v-kyrgyzstane-deficit-zhilogo-fonda-naselenie-ne-poluchaetsya-obespechit-zhilem/?ysclid=lilvuttxm992687438]

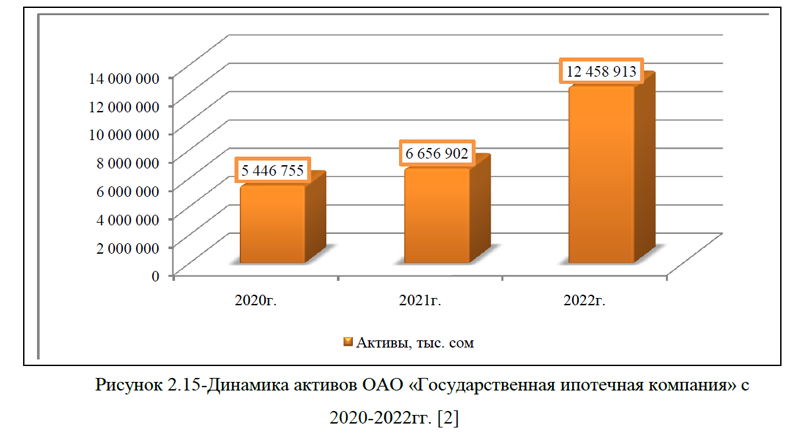

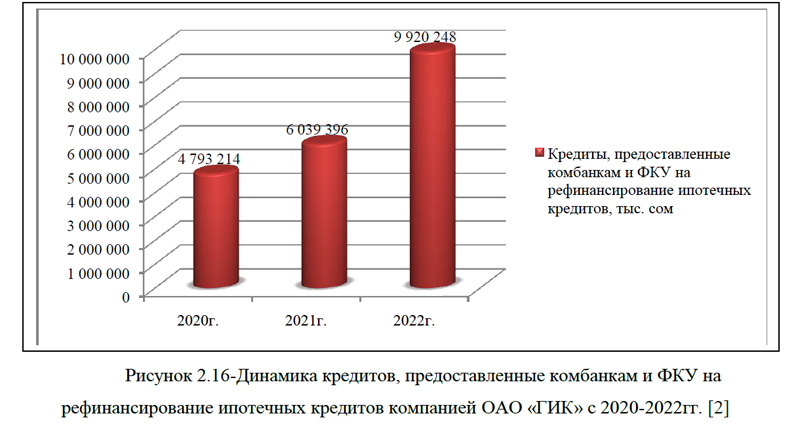

2. Бухгалтерская отчетность ОАО «ГИК» с 2020-2022гг.

3. Бюллетень Национального Банка Кыргызской Республики № 03/2023г.

4. Официальный сайт компании ОАО «ГИК» [Электронная версия][Ресурс: https://gik.kg/ru/]

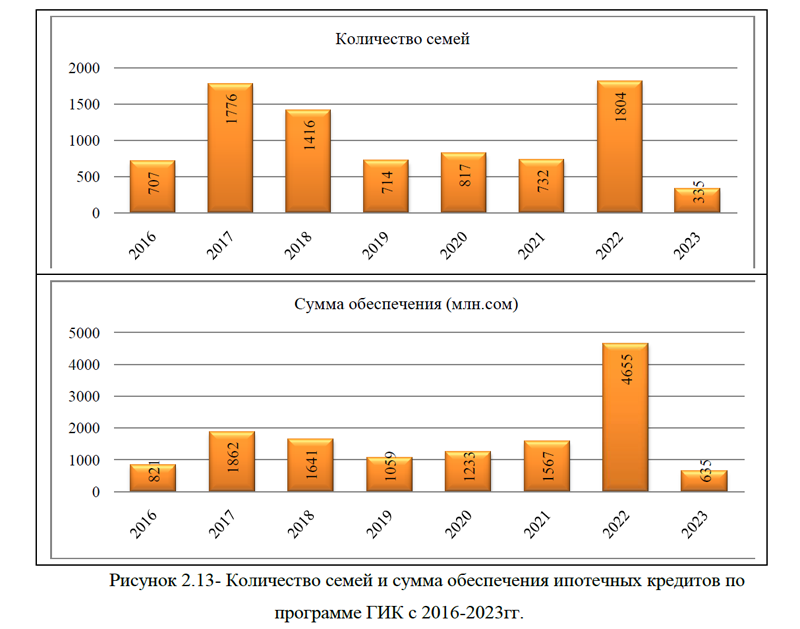

5. Итоги 2022 года: Ипотечные кредиты получили 1 804 человека : Банки Кыргызстана [Электронная версия][Ресурс: https://banks.kg/news/1804-people-received-mortgage-loans]

6. Ипотека в Кыргызстане. Каталог предложений от банков страны. [Электронная версия][Ресурс: https://zanimaem.kg/ipoteka/?ysclid=lilskblf3y836811768]

7. Подписано Соглашение между Кыргызской Республикой и Саудовским Фондом Развития по проекту «Жилищное финансирование в КР» [Электронная версия][Ресурс: https://www.rusexporter.ru/news/detail/16824/?ysclid=lilviy1qf4611858714]

8. По программе «Мой дом 2021-2026» за 1,5 года предоставлено 2536 квартир на сумму более 6,2 млрд. сомов [Электронная версия][Ресурс: https://aqparat.info/news/2023/01/25/10465680-po_programme_moi_dom_2021-2026_za_1_5_go.html]

9. Статистический ежегодник Кыргызской Республики. 2022г.

Помощь студентам без посредников, без предоплаты