Оборотный капитал состоит

из всех краткосрочных активов, находящихся в компании для текущего использования, за вычетом сумм, причитающихся в короткие сроки третьим лицам за ценности, поставленные для текущего или долгосрочного использования. Важно включать эту последнюю оговорку потому, что даже они представляют сокращение средств, имеющихся для обеспечения оборотного капитала, если некоторые суммы, причитающиеся в данный момент третьим сторонам, могут относиться не к текущим операциям. [11;189]

из всех краткосрочных активов, находящихся в компании для текущего использования, за вычетом сумм, причитающихся в короткие сроки третьим лицам за ценности, поставленные для текущего или долгосрочного использования. Важно включать эту последнюю оговорку потому, что даже они представляют сокращение средств, имеющихся для обеспечения оборотного капитала, если некоторые суммы, причитающиеся в данный момент третьим сторонам, могут относиться не к текущим операциям. [11;189]

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств. Важнейшими показателями структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения, рис.2.2.

На бухгалтерском языке оборотным капиталом обычно называют разность оборотных средств и краткосрочных обязательств. Однако это определение включает статьи, которые могут быть недоступны для нужд оборотного капитала (например, денежные средства или краткосрочные финансовые вложения, сохраняемые для срочной оплаты основных средств или других долгосрочных капиталовложений).

Иногда оборотные средства сами по себе называются валовым оборотным капиталом, а разность между оборотными средствами и краткосрочными обязательствами — чистым оборотным капиталом. Важно понимать эти несколько различающиеся определения в случае, когда они встречаются вместе.

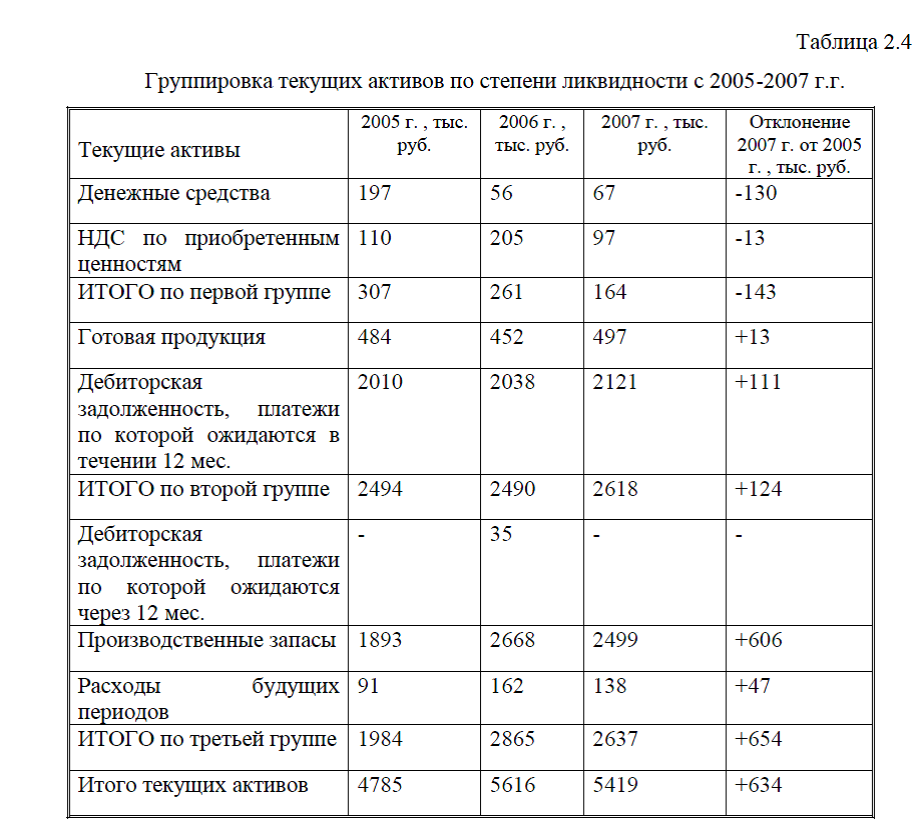

Запас или материальный запас представляет собой сумму сырья и материалов, незавершенного производства и готовых товаров, имеющихся в компании в любой момент времени. Он определяется объемом деятельности компании и размером трех компонентов запаса, необходимого для обеспечения этой деятельности.

Дебиторы или дебиторская задолженность представляют собой суммы, подлежащие выплате компании третьими лицами за продажи, произведенные в кредит. Величина дебиторов определяется по объему продаж в кредит и средней продолжительности кредита, получаемого покупателями.

Денежные средства включают все наличные денежные средства, содержащиеся в компании, остатки на счетах в банках и краткосрочные рыночные ценные бумаги.

Кредиторы включают суммы, подлежащие выплате третьим лицам в течение короткого срока (в этом контексте под коротким сроком обычно понимается срок в двенадцать месяцев). Величина кредитов определяется объемом деятельности компании и продолжительностью времени, затрачиваемого на оплату покупок. Кредиторы в этом контексте также включают начисления.

Рассматривая оборотный капитал, будем изучать пути минимизации капиталовложений в оборотные средства и максимизации использования краткосрочных обязательств.

Пользуясь терминами движения денежных средств, можно сказать, что составные элементы оборотного капитала должны поддерживаться в постоянном быстром движении и, чем быстрее они движутся, тем меньше будет сумма, необходимая для их финансирования. Само название “оборотный капитал” предполагает повседневную деятельность и необходимость поддержания этих элементов в постоянном движении. Ускорение их движения иногда называется более быстрым “оборотом” активов.

Глядя на отдельные элементы оборотного капитала, можно увидеть, что размер инвестиций в каждый из них (исключая наличные денежные средства) непосредственно зависит от уровня деятельности в компании и от фактора времени. Эти факторы можно объединить, чтобы сформулировать общий цикл оборотного капитала для компании. [24;216]

В производственной компании денежные средства уходят из предприятия в оплату за товары и услуги. Они, в свою очередь, превращаются в готовые товары для продажи покупателям, которые после этого производят оплату. Цикл оборотного капитала представляет собой промежуток времени между оплатой приобретенных товаров и услуг (и других производственных затрат) и получением притока денежных средств от продаж. В этом контексте фраза “время — деньги” особенно уместна потому, что чем продолжительнее цикл оборотного капитала, тем больше сумма наличных денежных средств, необходимых для его финансирования. Другими словами, тем больше будут инвестиции в оборотный капитал и, следовательно, меньше прибыль на капитал.

Для определения цикла оборотного капитала компании нужно рассчитать три основных коэффициента оборотного капитала:

• период инкассации, или срок погашения дебиторской задолженности;

• период оборачиваемости запаса;

• период оплаты, или период погашения кредиторской задолженности.

Период инкассации представляет собой в среднем количество дней между моментом осуществления продаж и моментом фактического поступления денежных средств за эти продажи в компанию. Он рассчитывается следующим образом (1):

Дебиторы х Число дней в периоде

——————————————— (1)

Продажи

Более точную (хотя все-таки среднюю) цифру можно получить с помощью продаж в кредит. Но для простоты в этом анализе будем пользоваться общим показателем продаж. Этого вполне достаточно для всех общих аналитических целей при условии, что общий показатель продаж последовательно используется из периода в период, а доля продаж за наличный расчет в нем значительно не изменяется.

Период оборачиваемости запаса представляет собой, в среднем, количество дней хранения запаса на определенный момент времени (2):

Запас х Число дней в периоде

————————————— (2)

Себестоимость продаж

Более подробные данные можно получить, выполнив аналогичные расчеты для трех составных элементов запаса (т.е. сырья, незавершенного производства и готовых товаров). Но для целей данного анализа совокупного показателя будет достаточно.

Период оплаты (период погашения кредиторской задолженности) представляет собой среднее количество дней, затрачиваемых на оплату закупок и других расходов в компании, и рассчитывается следующим образом (3):

Кредиторы х Число дней в периоде

———————————————— (3)

Себестоимость продаж

Иногда он рассчитывается относительно закупок, а не себестоимости продаж. Но для общих целей себестоимости реализованной продукции вполне достаточно, чтобы этот показатель использовался последовательно для расчетов за смежные периоды времени. [23;253]

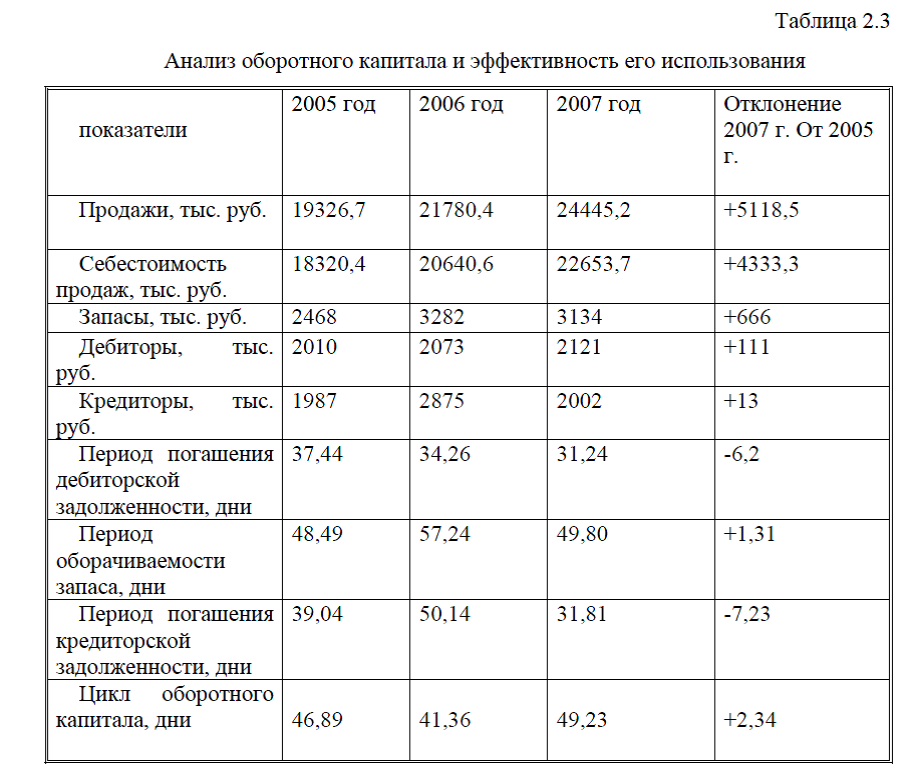

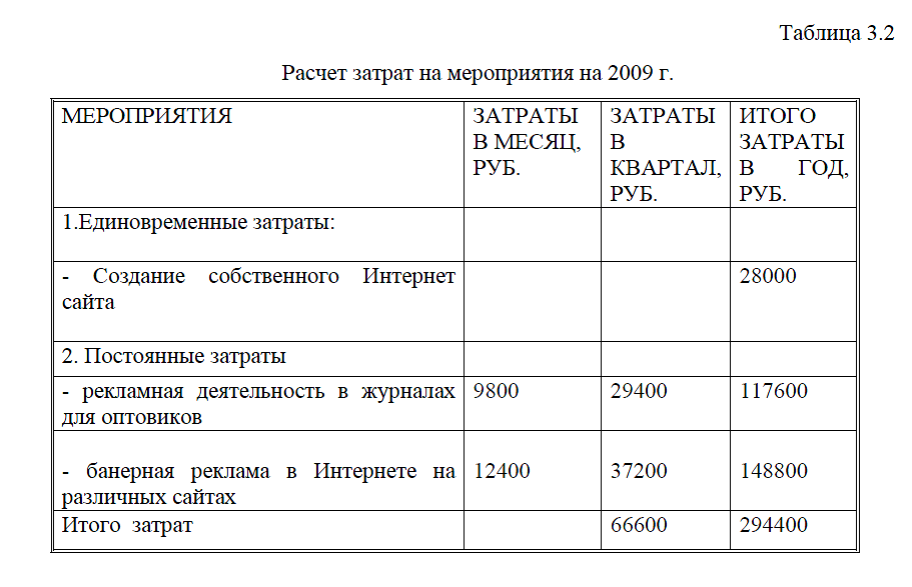

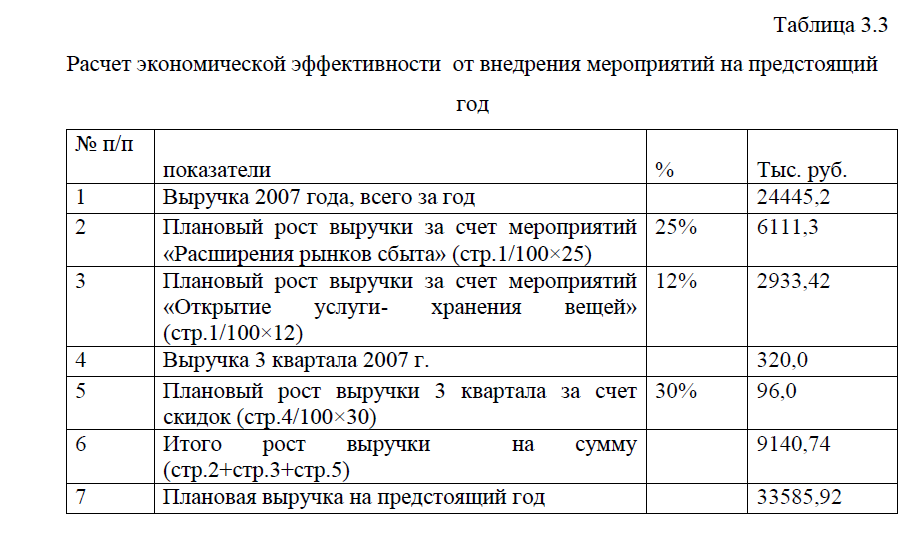

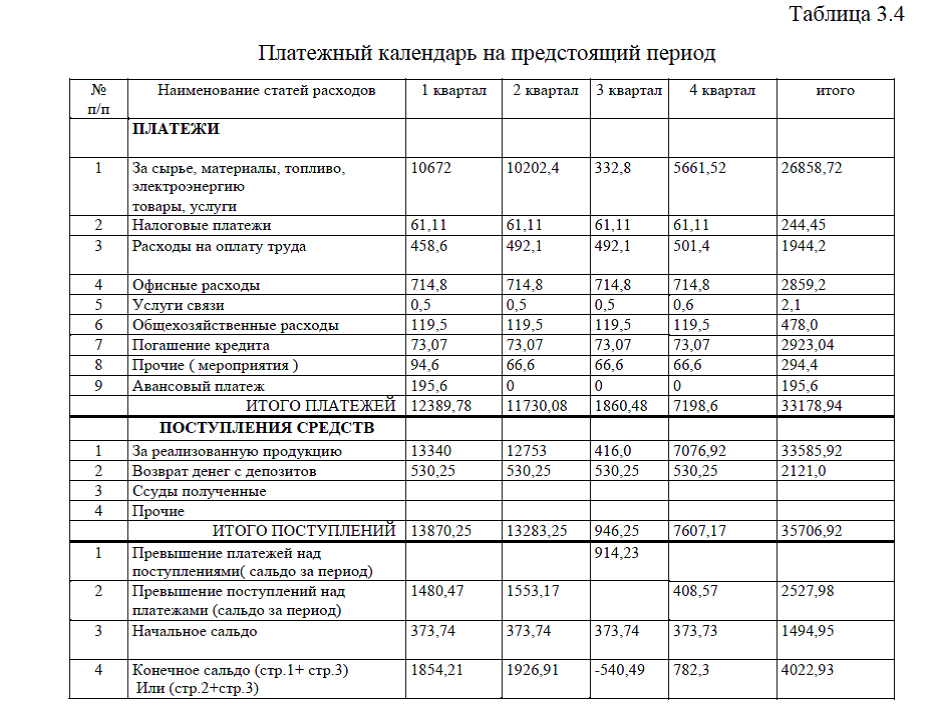

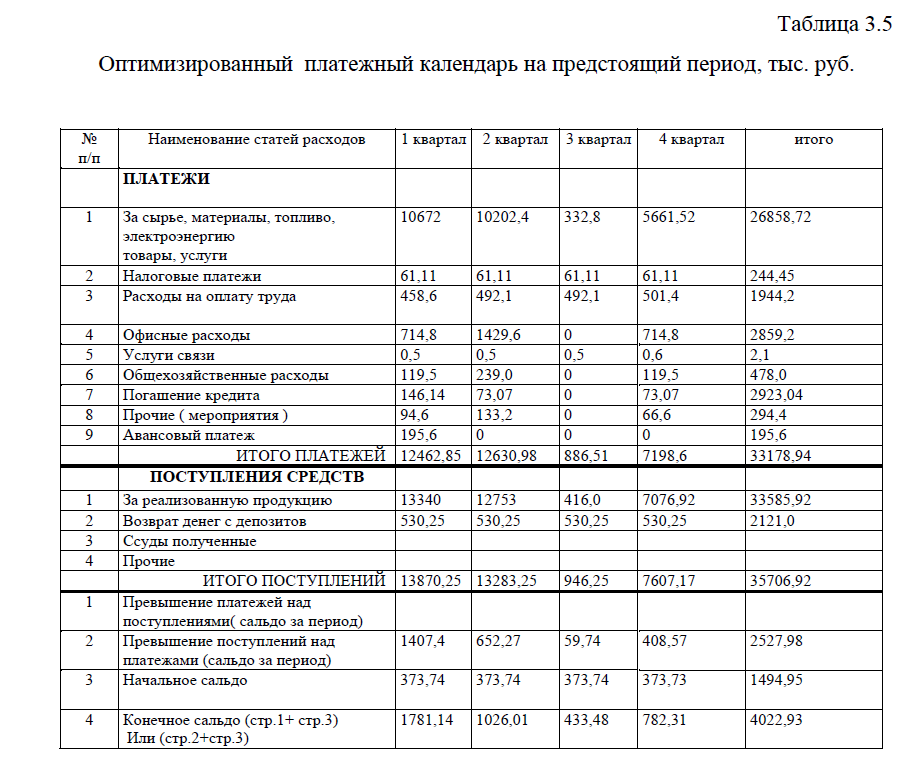

Произведем анализ оборотного капитала на основании данных предприятия, табл.2.3.

Таблица 2.3. Анализ оборотного капитала и эффективность его использования

|

показатели |

2005 год

|

2006 год

|

2007 год

|

Отклонение 2007 г. От 2005 г.

|

|

Продажи, тыс. руб.

|

19326,7

|

21780,4

|

24445,2

|

+5118,5

|

| Себестоимость продаж, тыс. руб. | 18320,4 | 20640,6 | 22653,7 | +4333,3 |

| Запасы, тыс. руб. | 2468 | 3282 | 3134 | +666 |

| Дебиторы, тыс. руб. | 2010 | 2073 | 2121 | +111 |

| Кредиторы, тыс. руб. | 1987 | 2875 | 2002 | +13 |

| Период погашения дебиторской задолженности, дни | 37,44 | 34,26 | 31,24 | -6,2 |

| Период оборачиваемости запаса, дни | 48,49 | 57,24 | 49,80 | +1,31 |

| Период погашения кредиторской задолженности, дни | 39,04 | 50,14 | 31,81 | -7,23 |

|

Цикл оборотного капитала, дни

|

46,89 |

41,36

|

49,23

|

+2,34 |

Период погашения дебиторской задолженности в 2005 г.=2010х360дн/19326,7=37,44

Период погашения дебиторской задолженности в 2006 г.=2073х360/21780,4=34,26

Период погашения дебиторской задолженности в 2007 г.=2121х360/24445,2=31,24

Период оборачиваемости запаса в 2005 г.= 2468х360/18320,4=48,49 дн.

Период оборачиваемости запаса в 2006 г.=3282х360/20640,6=57,24 дн.

Период оборачиваемости запаса в 2007 г.=3134х360/22653,7=49,80 дн.

Период погашения кредиторской задолженности в 2005 г.=1987х360/18320,4=39,04 дн.

Период погашения кредиторской задолженности в 2006 г.=2875х360/20640,6=50,14 дн.

Период погашения кредиторской задолженности в 2007 г.=2002х360/22653,7=31,81 дн.

Цикл оборотного капитала в 2005 г.=37,44+48,49-39,04=46,89дн.

Цикл оборотного капитала в 2006 г.=34,26+57,24-50,14=41,36 дн.

Цикл оборотного капитала в 2007 г.=31,24+49,80-31,81=49,23 дн.

На основании данных табл. 2.3. (по данным на 2007 г.) наблюдаем, что на весь процесс от получения сырья через переработку в готовую продукцию до окончательной отправки покупателям уходит 49,8 дней (50 дней). В течение 32 дней (31,81 дня) из этого 50-дневного периода должны быть произведены выплаты поставщикам сырья. Таким образом, предприятие теряет деньги за оставшиеся (50-32 дня) 18 дней из этого 50-дневного периода и еще за 32 дня(31,24 дня) с даты отправки до оплаты покупателями, итого за 50 дней (49,23 дня).

В течении анализируемого периода наблюдаем увеличение стоимости запасов на 666 тыс. руб., период оборачиваемости запаса увеличился на 1,31 дня. Увеличение периода оборачиваемости запаса может вызываться изменением в политике содержания запаса с целью привлечения большего количества покупателей, но это также может указывать на падение внутренней эффективности с потенциальными убытками по причине порчи товара и т.д.

Цикл оборотного капитала увеличился на 2,34 дня и составил в 2007 г. 49,23 дня. Это указывает на ухудшение управления оборотным капиталом, т.к. размер инвестиций в оборотный капитал тоже увеличился.

Следует отметить, что цикл оборотного капитала увеличился, тем самым связывая соответственно больший оборотный капитал, чем тот, который могло бы гарантировать увеличение продаж.