ВКР Автоматизация ПАО Совкомбанк (2023)

Проведем анализ основных экономических показателей деятельности коммерческого банка ПАО

«Совкомбанк» по данным бухгалтерской отчетности (публикуемая форма) на период за 9 месяцев 2019-2021гг. и за полный 2021-2022гг. по РСБУ. К сожалению, отсутствуют данные отчетности по РСБУ за полный 2020г., в связи с этим были выбраны такие периоды исследования.

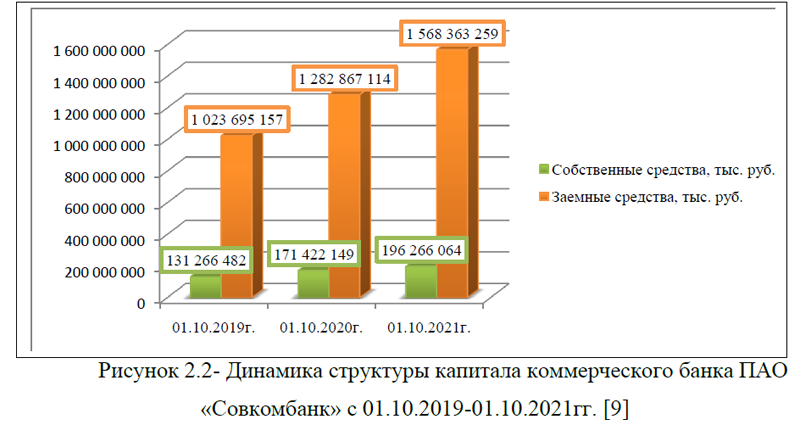

«Совкомбанк» по данным бухгалтерской отчетности (публикуемая форма) на период за 9 месяцев 2019-2021гг. и за полный 2021-2022гг. по РСБУ. К сожалению, отсутствуют данные отчетности по РСБУ за полный 2020г., в связи с этим были выбраны такие периоды исследования.По данным за 9 месяцев 2019-2021г. сумма капитала ПАО «Совкомбанк» ежегодно увеличивается и на конец анализируемого периода составила 1764629323,0 тыс. руб. это на 52,78% превышает значение показателя 2019 года и на 21,33% больше уровня прошлого года, рисунок 2.1. [9]

Рост капитала произошел как за счет собственных, так и заемных средств. В частности, сумма заемного капитала за анализируемый период увеличилась на 53,20% и составила 1568363259,0 тыс. руб. Собственный капитал сформировался на уровне 196266064,0 тыс. руб., это на 49,51% выше 2019г. и на 14,49% превышает показатель прошлого года, рисунок 2.2.

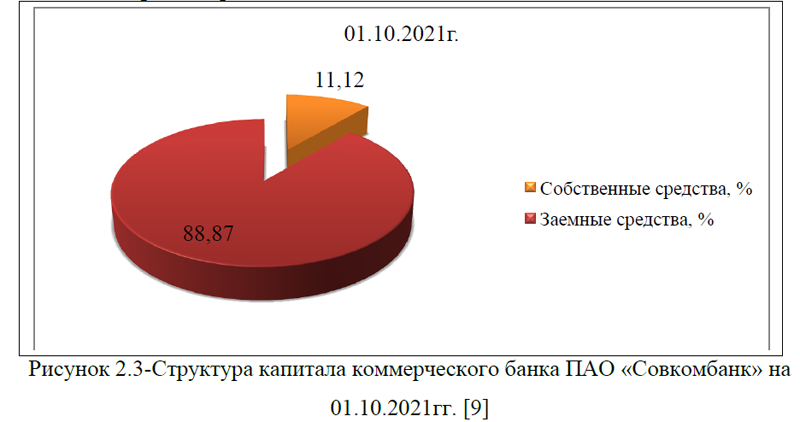

Наибольший удельный вес в структуре капитала приходится на заемные источники финансирования, в 2021 году доля заемных средств составила 88,87%, небольшой вес занимают собственные источники-11,12%, рисунок 2.3. Это свидетельствует о высокой финансовой зависимости банка от внешних источников финансирования.

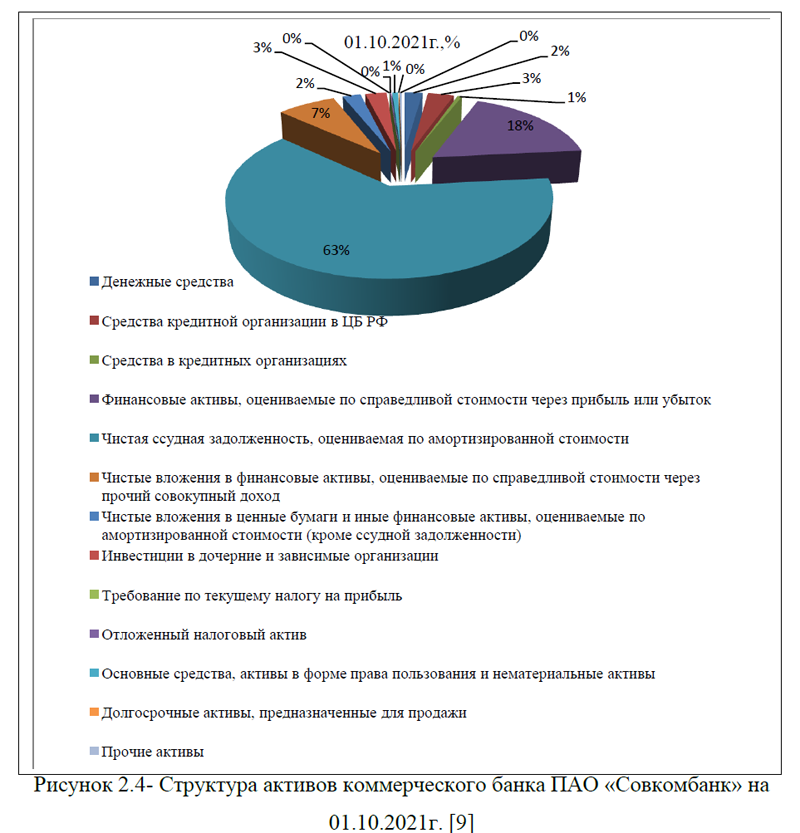

В структуре активов наибольший удельный вес приходится на чистую ссудную задолженность, оцениваемую по амортизированной стоимости, за 9 месяцев 2021 года доля этого показателя составила 63,27%, небольшой удельный вес приходится на долгосрочные активы, предназначенные для продажи; требование по текущему налогу на прибыль; чистые вложения в ценные бумаги и иные финансовые активы, оцениваемые по амортизированной стоимости (кроме ссудной задолженности); средства в кредитных организациях и другие, рисунок 2.4.

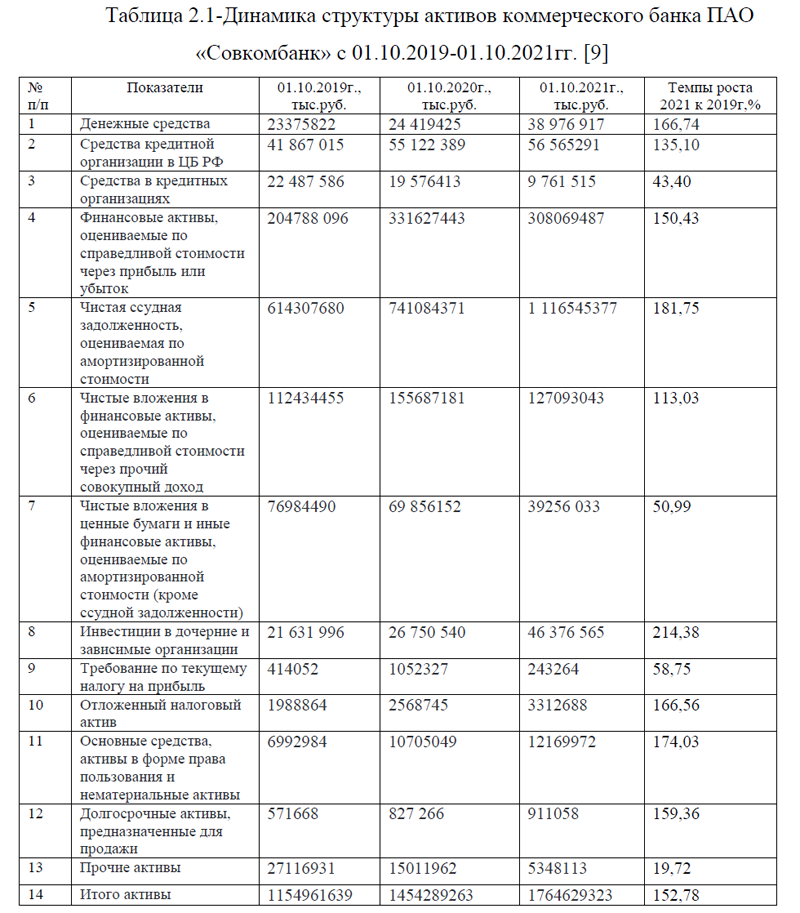

В динамике по структуре активов наибольший рост наблюдается по инвестициям в дочерние и зависимые организации, они увеличились на 114,38% и составили 46 376 565,0 тыс. руб. Неплохой рост произошел и чистой ссудной задолженности, она выросла на 81,75% и составила 1116545377,0 тыс. руб., таблица 2.1.

Таблица 2.1-Динамика структуры активов коммерческого банка ПАО «Совкомбанк» с 01.10.2019-01.10.2021гг. [9]

| № п/п | Показатели | 01.10.2019г., тыс.руб. | 01.10.2020г., тыс.руб. | 01.10.2021г., тыс.руб. | Темпы роста 2021 к 2019г,% |

| 1 | Денежные средства | 23375822 | 24 419425 | 38 976 917 | 166,74 |

| 2 | Средства кредитной организации в ЦБ РФ | 41 867 015 | 55 122 389 | 56 565291 | 135,10 |

| 3 | Средства в кредитных организациях | 22 487 586 | 19 576413 | 9 761 515 | 43,40 |

| 4 | Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток | 204788 096 | 331627443 | 308069487 | 150,43 |

| 5 | Чистая ссудная задолженность, оцениваемая по амортизированной стоимости | 614307680 | 741084371 | 1 116545377 | 181,75 |

| 6 | Чистые вложения в финансовые активы, оцениваемые по справедливой стоимости через прочий совокупный доход | 112434455 | 155687181 | 127093043 | 113,03 |

| 7 | Чистые вложения в ценные бумаги и иные финансовые активы, оцениваемые по амортизированной стоимости (кроме ссудной задолженности) | 76984490 | 69 856152 | 39256 033 | 50,99 |

| 8 | Инвестиции в дочерние и зависимые организации | 21 631 996 | 26 750 540 | 46 376 565 | 214,38 |

| 9 | Требование по текущему налогу на прибыль | 414052 | 1052327 | 243264 | 58,75 |

| 10 | Отложенный налоговый актив | 1988864 | 2568745 | 3312688 | 166,56 |

| 11 | Основные средства, активы в форме права пользования и нематериальные активы | 6992984 | 10705049 | 12169972 | 174,03 |

| 12 | Долгосрочные активы, предназначенные для продажи | 571668 | 827 266 | 911058 | 159,36 |

| 13 | Прочие активы | 27116931 | 15011962 | 5348113 | 19,72 |

| 14 | Итого активы | 1154961639 | 1454289263 | 1764629323 | 152,78 |

Также более 50% увеличили свою стоимость: долгосрочные активы, предназначенные для продажи; отложенный налоговый актив; инвестиции в дочерние и зависимые организации; средства кредитной организации в ЦБ РФ; денежные средства. Снижение наблюдается по: требованию по текущему налогу на прибыль (минус 57,75%), чистым вложениям в ценные бумаги и иные финансовые активы, оцениваемые по амортизированной стоимости (кроме ссудной задолженности), снижение составило 49,01%, средства в кредитных организациях снизились на 56,6%.

долгосрочные активы, предназначенные для продажи; отложенный налоговый актив; инвестиции в дочерние и зависимые организации; средства кредитной организации в ЦБ РФ; денежные средства. Снижение наблюдается по: требованию по текущему налогу на прибыль (минус 57,75%), чистым вложениям в ценные бумаги и иные финансовые активы, оцениваемые по амортизированной стоимости (кроме ссудной задолженности), снижение составило 49,01%, средства в кредитных организациях снизились на 56,6%.

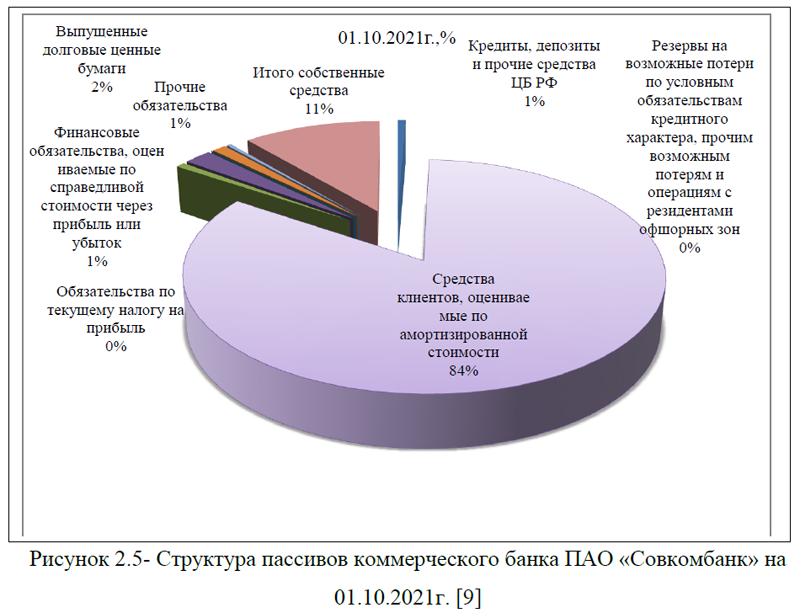

В структуре пассивов наибольший удельный вес занимают средства клиентов, оцениваемые по амортизированной стоимости (83,73%), небольшая доля приходится на: кредиты, депозиты и прочие средства Центрального банка РФ, финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток; обязательства по текущему налогу на прибыль, рисунок 2.5.

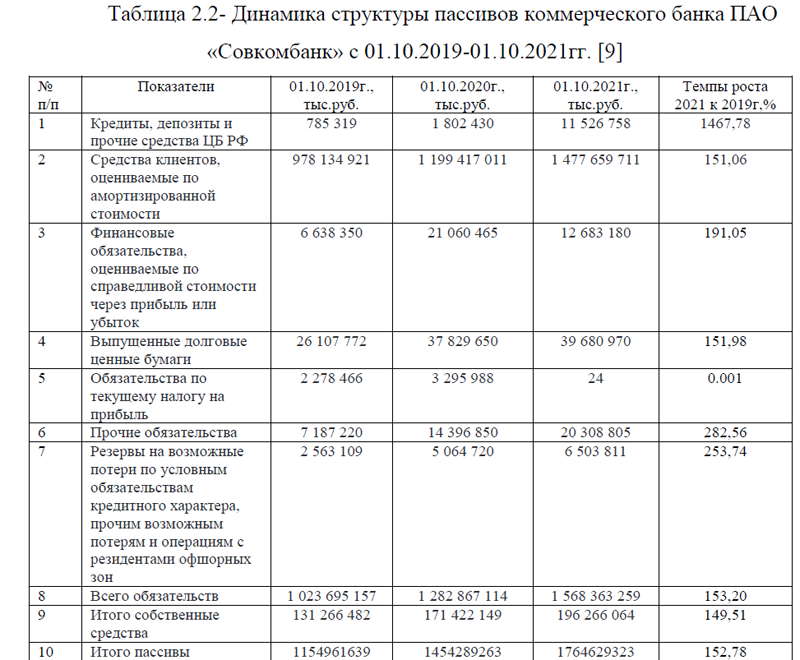

В динамике пассивов наибольший рост произошел по кредитам, депозитам и прочим средствам ЦБ РФ, в разы увеличилась эта сумма и составила 11526758,0 тыс. руб., таблица 2.2.

Таблица 2.2- Динамика структуры пассивов коммерческого банка ПАО «Совкомбанк» с 01.10.2019-01.10.2021гг. [9]

| № п/п | Показатели | 01.10.2019г., тыс.руб. | 01.10.2020г., тыс.руб. | 01.10.2021г., тыс.руб. | Темпы роста 2021 к 2019г,% |

| 1 | Кредиты, депозиты и прочие средства ЦБ РФ | 785 319 | 1 802 430 | 11 526 758 | 1467,78 |

| 2 | Средства клиентов, оцениваемые по амортизированной стоимости | 978 134 921 | 1 199 417 011 | 1 477 659 711 | 151,06 |

| 3 | Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 6 638 350 | 21 060 465 | 12 683 180 | 191,05 |

| 4 | Выпущенные долговые ценные бумаги | 26 107 772 | 37 829 650 | 39 680 970 | 151,98 |

| 5 | Обязательства по текущему налогу на прибыль | 2 278 466 | 3 295 988 | 24 | 0.001 |

| 6 | Прочие обязательства | 7 187 220 | 14 396 850 | 20 308 805 | 282,56 |

| 7 | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон | 2 563 109 | 5 064 720 | 6 503 811 | 253,74 |

| 8 | Всего обязательств | 1 023 695 157 | 1 282 867 114 | 1 568 363 259 | 153,20 |

| 9 | Итого собственные средства | 131 266 482 | 171 422 149 | 196 266 064 | 149,51 |

| 10 | Итого пассивы | 1154961639 | 1454289263 | 1764629323 | 152,78 |

Также более 50,0% прибавили: средства клиентов, оцениваемые по амортизированной стоимости (+51,06%), финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток (+91,05%); выпущенные долговые ценные бумаги. Более 100,0% произошел рост по прочим обязательствам и они сформировались в сумме 20308805,0 тыс. руб. На 153,74% увеличились резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон. В стоимостном выражении этот показатель составил 6503811,0 тыс. руб.

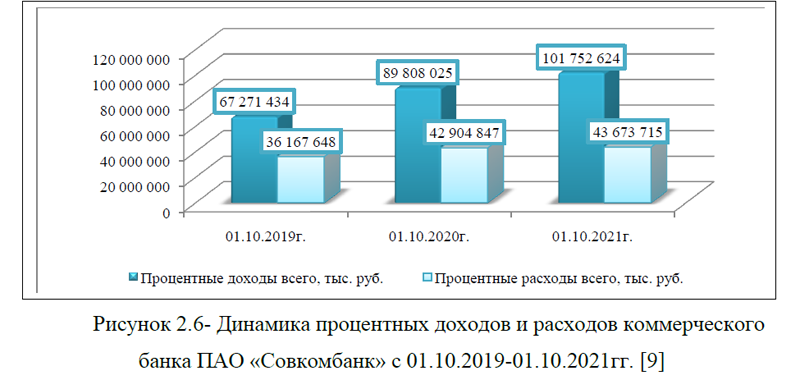

Несмотря на высокую финансовую зависимость, банк ежегодно увеличивает показатели доходности и прибыли. За 9 месяцев 2021 г. процентные доходы банка выросли на 51, 25% и составили 101752624,0 тыс. руб. По процентным расходам также наблюдается положительная динамика, они показатели свой рост на 20,75% и составили 43673715,0 тыс. руб., рисунок 2.6.

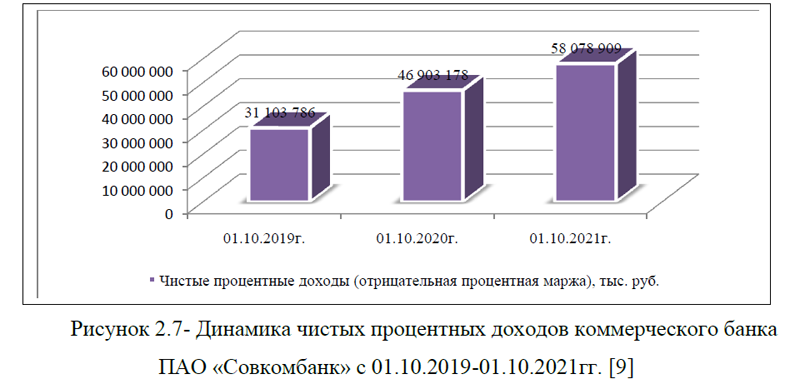

В связи с тем, что процентные доходы превышают значения показателей процентных расходов, чистые процентные сформировались с положительным значением и составили 58 078 909, 0 тыс. руб., это выше, чем в прошлом периоде на 23,82% и на 86,72% превышает показатель 2019 года, рисунок 2.7.

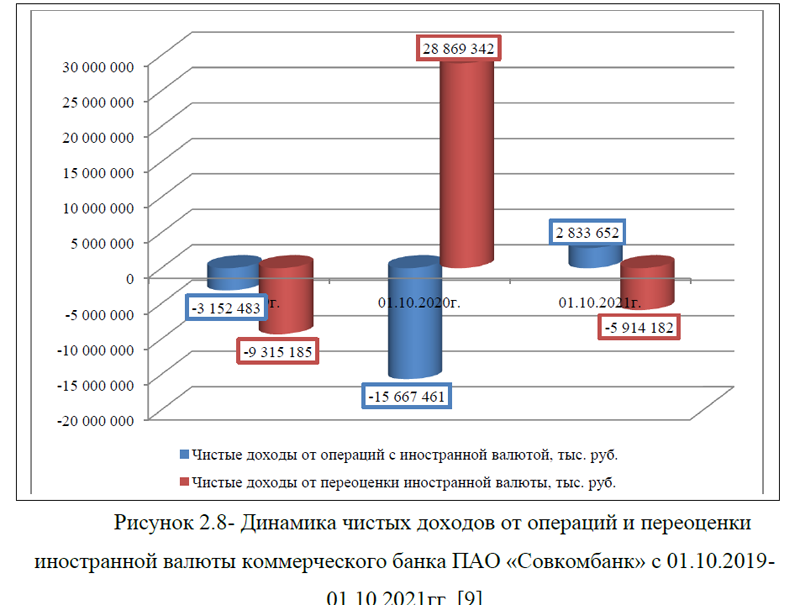

По другим видам чистых доходов наблюдается смешанная динамика. В частности, чистые доходы от переоценки иностранной валюты то растут , то падают. На конец анализируемого периода эти виды доходов сформировались со знаком минус и убыток составил -5914182,0 тыс. руб. Лучшим годом по данному показателю был 2020г., тогда чистые доходы от переоценки иностранной валюты имели высокое значение и составляли 28869342,0 тыс. руб., рисунок 2.8.

По чистым доходам от операций с иностранной валютой наблюдается рост, за 9 месяцев 2021г. показатель составил 2833652,0 тыс. руб. Однако, двумя годами ранее значение было отрицательным, на 01.10.2019г. -3152483,0 тыс. руб., на 01.10.2020г.- 15667461 тыс. руб., рисунок 2.8.

Положительное значение сформировалось по чистым доходам от операций с драгоценными металлами и составило 1474380,0 тыс. руб., это практически в два раза выше 2019 года, однако к уровню прошлого года наблюдается снижение показателя, рисунок 2.9. [9]

Небольшие доходы имеет банк от участия в капитале других юридических лиц, при этом в динамике они снижаются. За 9 месяцев 2021 года доходы составили 122676,0 тыс. руб., это на 63,29% ниже прошлого года и на 70,86% меньше показателя начала анализируемого периода, рисунок 2.10.

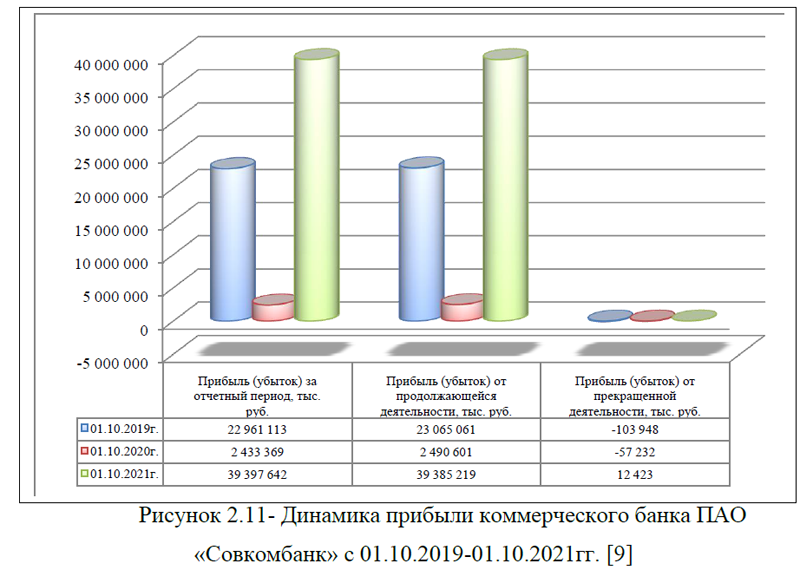

Несмотря на то, что по некоторым видам доходов наблюдается смешанная динамика, в целом показатель чистой прибыли вырос и составил 39397642,0 тыс. руб., это на 71,58% превышает значение начала анализируемого периода и в разы больше показателя прошлого года, рисунок 2.11.

Представленный анализ по бухгалтерской отчетности (публикуемая форма) на период за 9 месяцев 2019-2021гг. коммерческого банка ПАО «Совкомбанк» показал, что на протяжении анализируемого периода наблюдается рост капитала, при этом растет как сумма собственных, так и заемных средств финансирования. Банк является финансово-зависимым, так как наибольший удельный вес в структуре капитала приходится на заемные источники финансирования. По чистым доходам наблюдается смешанная динамика: растут процентные доходы, чистые доходы от операций с иностранной валютой, чистые доходы от операций с драгоценными металлами. Снижение произошло по чистым доходам от участия в капитале других юридических лиц, от переоценки иностранной валюты. В целом, прибыль компании увеличилась на 71,58% и составила 39397642,0 тыс. руб.

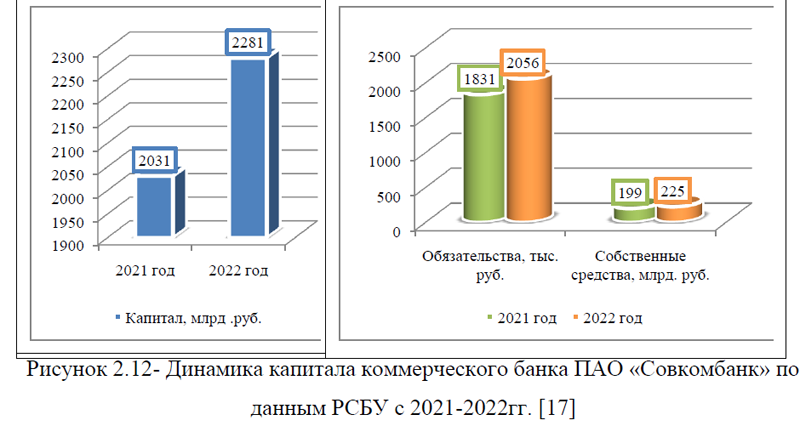

По данным неконсолидированной финансовой отчетности по РСБУ с 2021-2022гг. капитал банка на конец 2022 года составил 2281, 0 млрд. руб., это на 12,31% выше 2021года, при этом сумма обязательств увеличилась на 12,22% и составила 2056,0 млрд. руб., собственные средства выросли на 13,06% и составили 225,0 млрд. руб., рисунок 2.12. [17]

По структуре доля заемного капитала составила 90,13%, небольшой вес занимают собственные средства -9,86%, рисунок 2.13. [17]

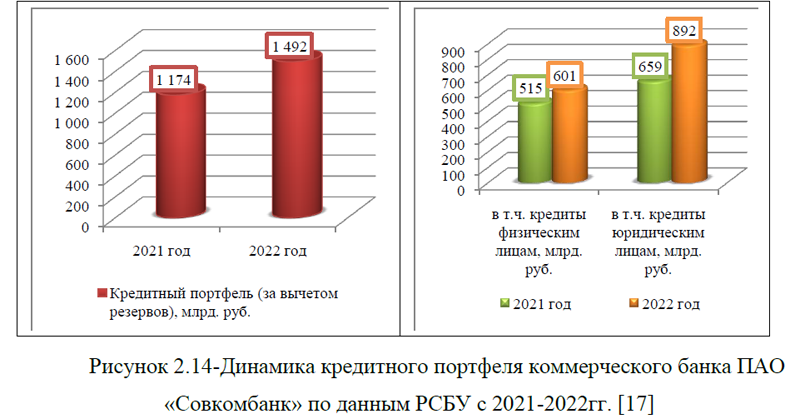

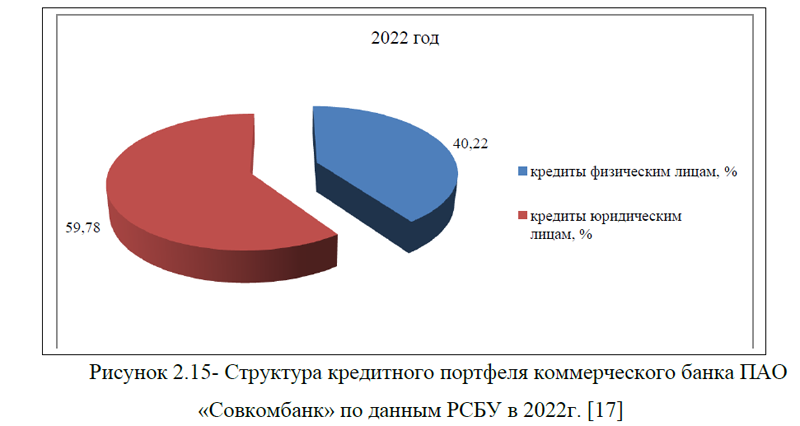

В структуре активов наибольший удельный вес приходится на кредитный портфель, он занимает 65,40% в общей сумме активов, при этом в динамике данный показатель увеличивается и на конец 2022 года кредитный портфель сформировался в сумме 1492,0 млрд. руб., это на 27,08% превышает значение показателя 2021 года, рисунок 2.14.

Рост кредитного портфеля произошел как за счет увеличения кредитов физическим, так и юридическим лицам. В динамике кредитный портфель физическим лицам вырос на 16,69% и составил 601,0 млрд. руб., кредитный портфель юридических лиц сформировался в сумме 892,0 млрд. руб., это на 35,35% выше уровня прошлого года, рисунок 2.14. По структуре кредитного портфеля наибольший удельный вес приходится на кредиты юридическим лицам, по данным на 2022 год их доля составила 59,78%. На долю кредитов физических лиц пришлось 40,22% от общей суммы кредитного портфеля коммерческого банка ПАО «Совкомбанк», рисунок 2.15. [17]

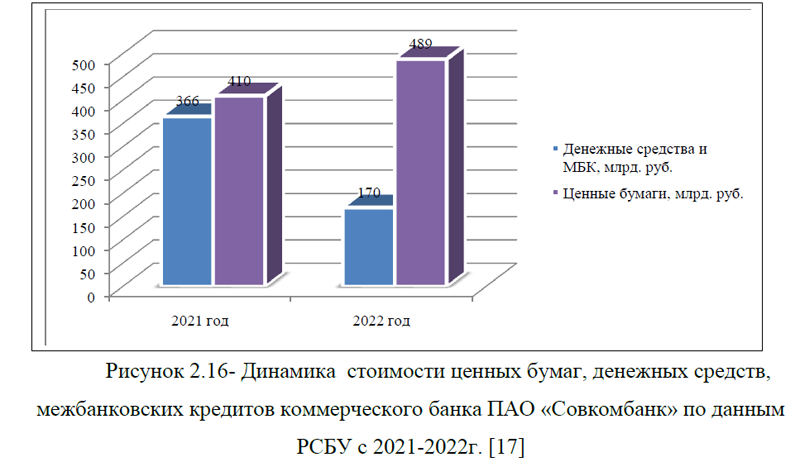

В структуре активов также присутствуют ценные бумаги, денежные средства и межбанковский кредит (МБК). В динамике по этим показателям наблюдается смешанная направленность. В частности, сумма денежных средств и межбанковского кредита (МБК) снизилась на 53,55% и составила 170,0 млрд.руб.

Небольшой рост произошел по стоимости ценных бумаг, они сформировались на уровне 489,0 млрд. руб., это на 19,26% выше уровня начала анализируемого периода, рисунок 2.16.

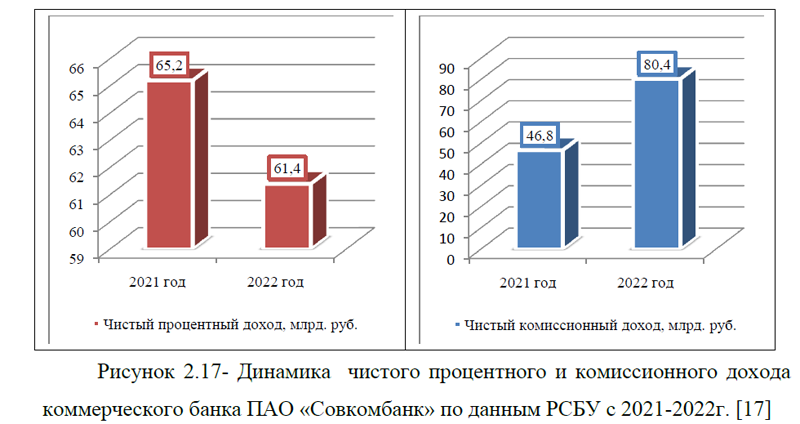

По отчету о прибылях и убытках с 2021-2022гг. (по РСБУ) отсутствует единая динамика, по некоторым доходам наблюдается рост, по другим –падение. В частности, чистый процентный доход банка составил 61,4 млрд. руб., это на 5,83% ниже уровня 2021года, рисунок 2.17.

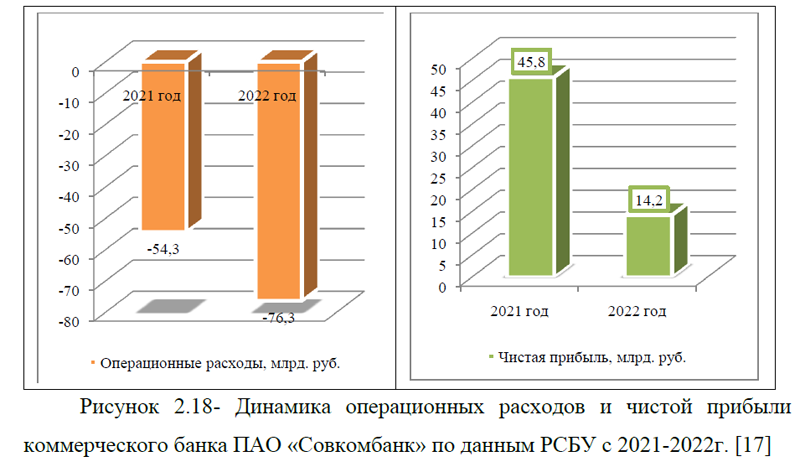

Чистый комиссионный доход напротив показал рост на уровне 71,79% и составил 80,4 млрд. руб., что следует оценить положительно, рисунок 2.17. Операционные расходы выросли на 40,52% и сформировались на уровне -76,3 млрд. руб., рисунок 2.18.

В связи с тем, что темпы роста расходов опережают темпы роста доходов, показатель чистой прибыли банка в 2022 году снизился на 68,99% и составил 14,2 млрд. руб., рисунок 2.18. Итак, представленный выше анализ по данным РСБУ с 2021-2022гг. по ПАО «Совкомбанк» показал, что банк за анализируемый период увеличил капитал, наибольшая доля приходится на заемные средства. Кредитный портфель банка увеличился, при этом наибольший удельный вес приходится на кредиты юридическим лицам. В доходам банка отсутствует единая динамика, при этом сумма операционных расходов увеличилась, в связи с этим, чистая прибыль банка снизилась на 68,99% и конец 2022 года составила 14,2 млрд. руб.

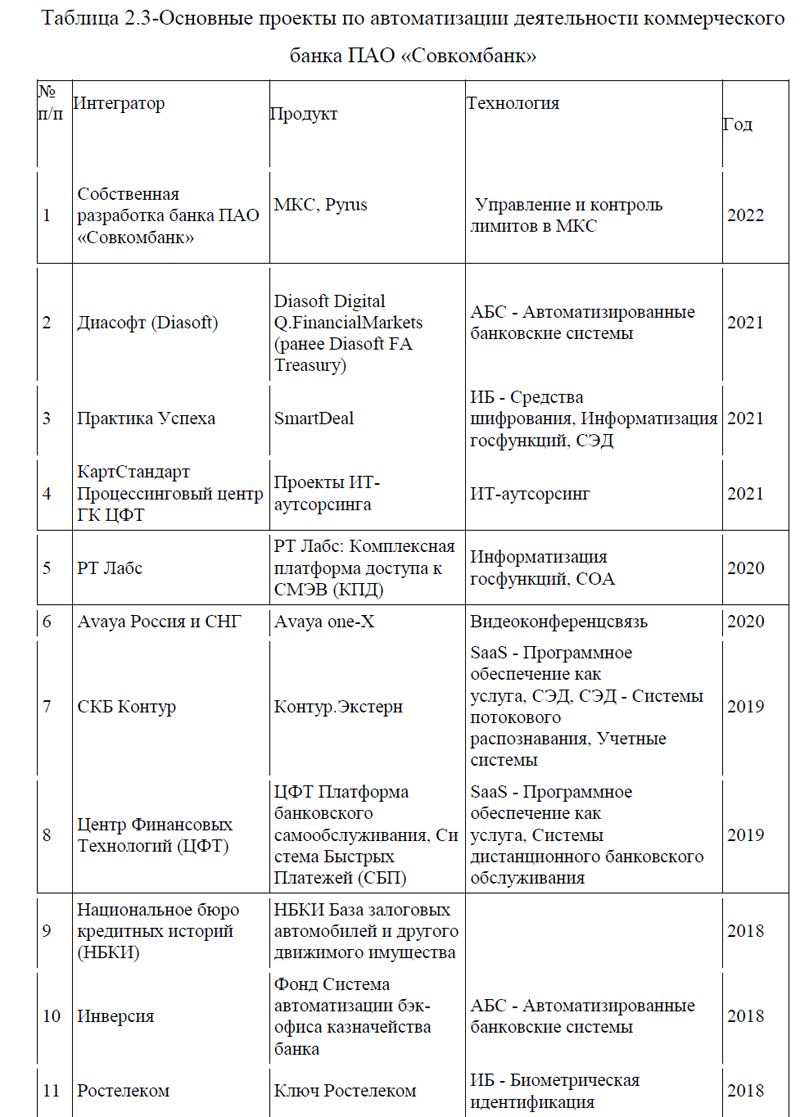

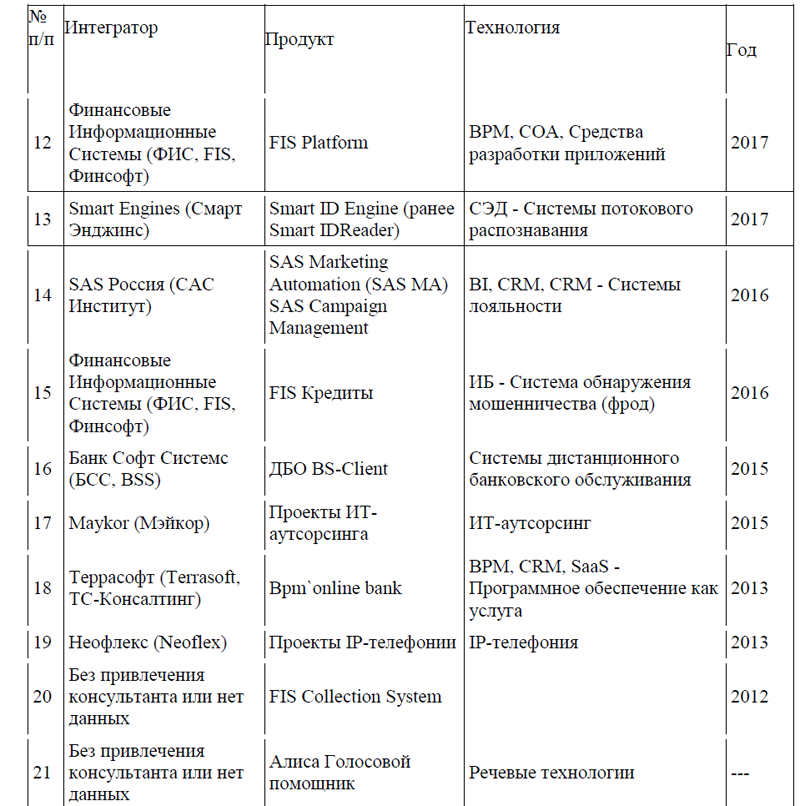

В связи с тем, что показатели банка оставляют желать лучшего, необходима эффективная система управления банковской деятельностью, не менее важным направлением является автоматизация банковских операций. Для того, чтобы оценить существующую систему автоматизации коммерческого банка ПАО «Совкомбанк», перейдем к следующему параграфу исследования.

ВКР Автоматизация банка (Приложение 1)

ВКР Автоматизация банка (ПРИЛОЖЕНИЕ 2)

ВКР Автоматизация банка (Приложение 4)

ВКР Автоматизация банка (Приложение 5)

ВКР Автоматизация банка (Приложение 6)

ВКР Автоматизация банка (Приложение 7)

ВКР на заказ без посредников, без предоплаты