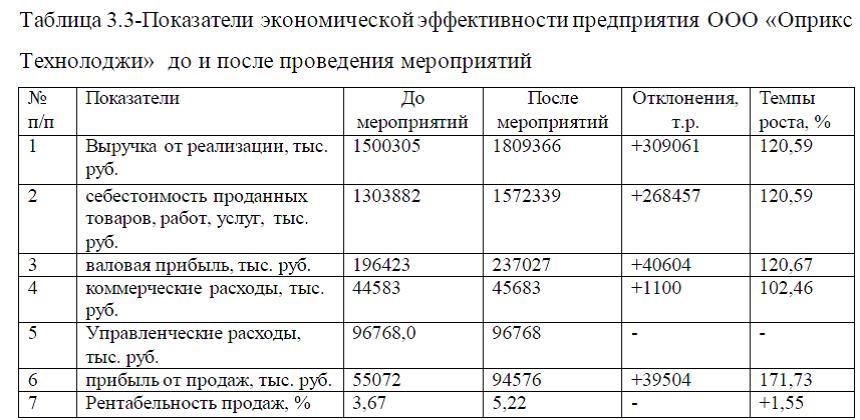

Диплом на тему: «Система маркетинга в инновационном предпринимательстве»

Проведем анализ маркетинговой

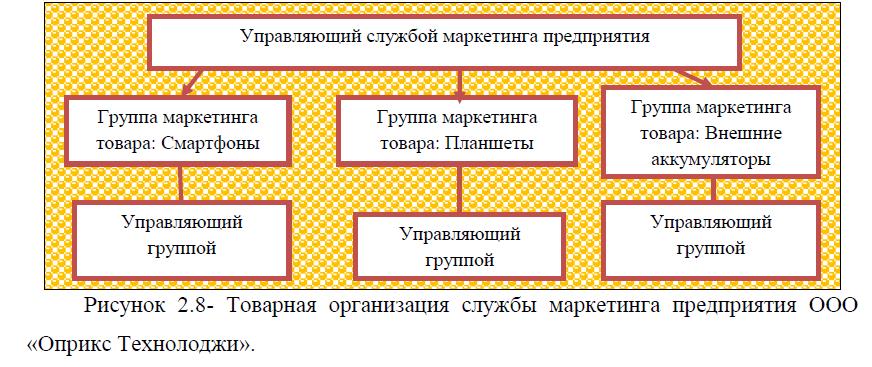

деятельности на предприятии ООО «Оприкс Технолоджи». Прежде чем перейти к рассмотрению основных маркетинговых стратегий компании, необходимо рассмотреть организационную структуру маркетинговой службы предприятия. В настоящий момент на предприятии ООО «Оприкс Технолоджи» организационная структура службы маркетинга организована по принципу товарной маркетинговой структуры, рис.2.8.

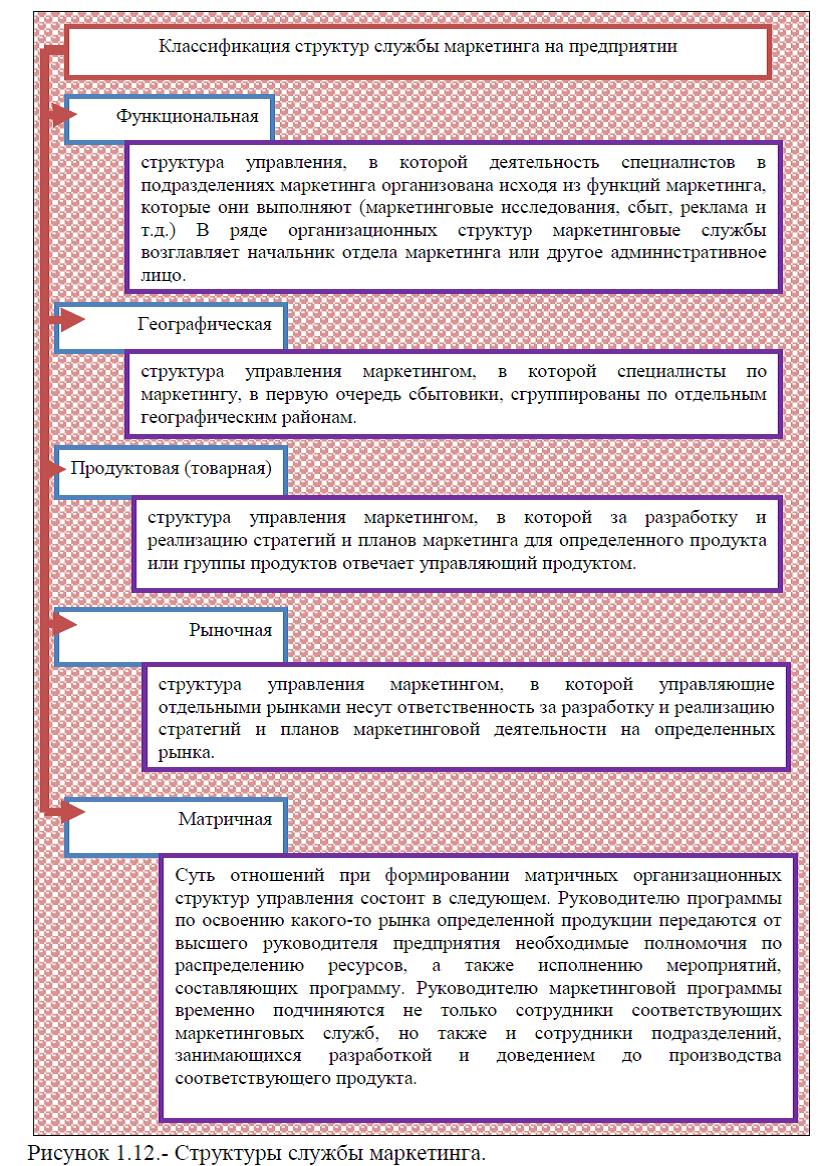

деятельности на предприятии ООО «Оприкс Технолоджи». Прежде чем перейти к рассмотрению основных маркетинговых стратегий компании, необходимо рассмотреть организационную структуру маркетинговой службы предприятия. В настоящий момент на предприятии ООО «Оприкс Технолоджи» организационная структура службы маркетинга организована по принципу товарной маркетинговой структуры, рис.2.8.

При товарной

организации по каждому

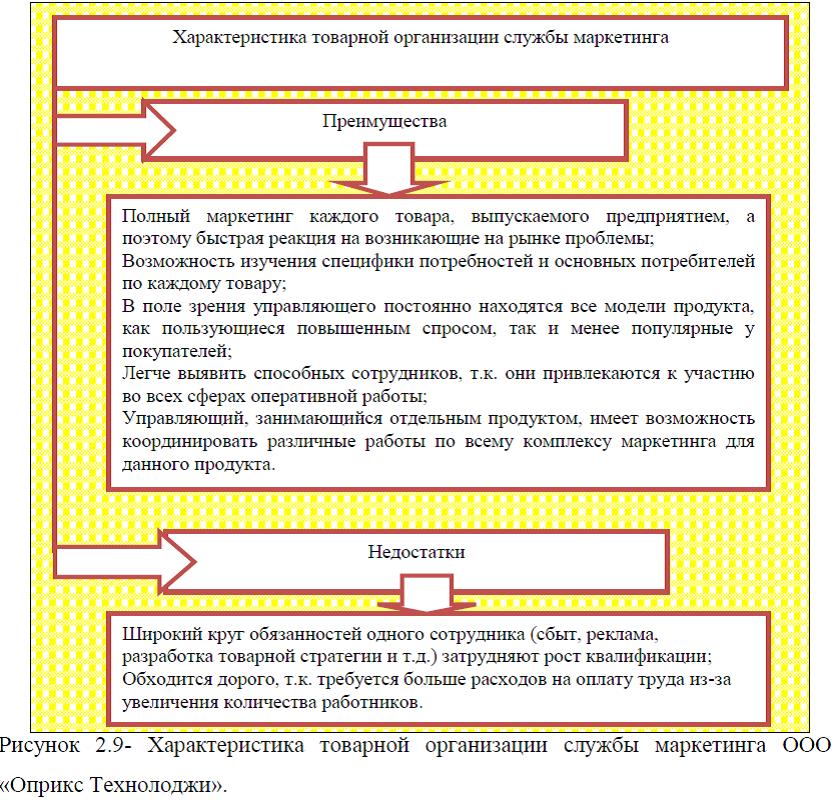

организации по каждому товару (товарной группе) имеется свой управляющий с подразделением сотрудников: выполняющих все функциональные задачи маркетинга по данному товару (товарной группе). Товарная организация особенно эффективна, когда: а) требования к упаковке, сбыту, рекламе по каждому выпускаемому предприятием товару значительно отличаются друг от друга; б) объем сбыта по каждому товару достаточно большой, чтобы оправдать расходы на организацию службы маркетинга по данному товару. Преимущества и недостатки товарной организации службы маркетинга предприятия представлены на рис.2.9.

товару (товарной группе) имеется свой управляющий с подразделением сотрудников: выполняющих все функциональные задачи маркетинга по данному товару (товарной группе). Товарная организация особенно эффективна, когда: а) требования к упаковке, сбыту, рекламе по каждому выпускаемому предприятием товару значительно отличаются друг от друга; б) объем сбыта по каждому товару достаточно большой, чтобы оправдать расходы на организацию службы маркетинга по данному товару. Преимущества и недостатки товарной организации службы маркетинга предприятия представлены на рис.2.9.

Таким образом,

данная структура имеет как свои преимущества, так и недостатки. В частности, недостатками являются: Широкий круг обязанностей одного сотрудника (сбыт, реклама, разработка товарной стратегии и т.д.), обходится дорого, т.к. требуется больше расходов на оплату труда из-за увеличения количества работников.

данная структура имеет как свои преимущества, так и недостатки. В частности, недостатками являются: Широкий круг обязанностей одного сотрудника (сбыт, реклама, разработка товарной стратегии и т.д.), обходится дорого, т.к. требуется больше расходов на оплату труда из-за увеличения количества работников.

Однако, для того, чтобы определить, на сколько эффективна работает служба маркетинга на предприятии необходимо рассмотреть основные маркетинговые стратегии компании: товарную, ценовую, политику продвижения и сбыта, стратегию стимулирования.

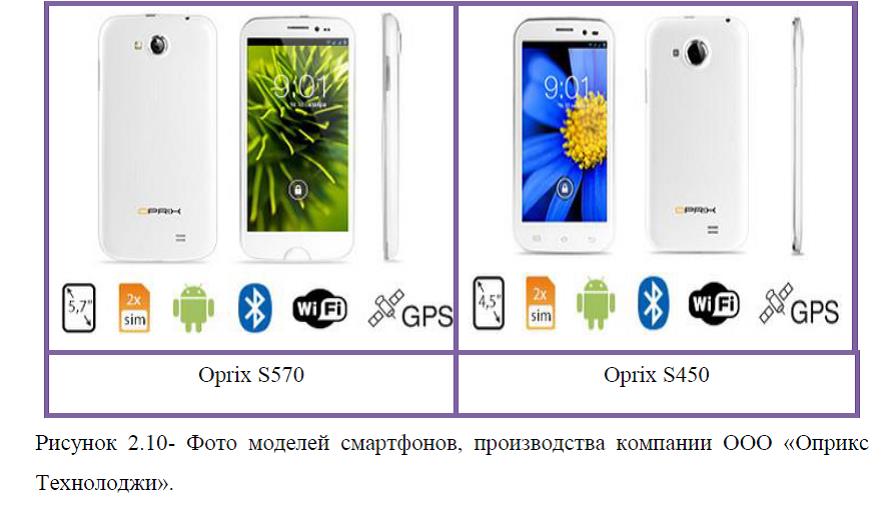

Рассмотрим товарную стратегию компании. В настоящий момент предприятие производит и реализует три основные группы товаров: смартфоны, планшеты, внешние аккумуляторы. Ассортимент смартфонов достаточно узок и в настоящий момент компания осуществляет производство всего двух видов смартфонов: Oprix S570, Oprix S450.

Смартфон OPRIX S-570 работает на базе самой быстрой и красивой на данный момент операционной системы Android 4.1 Jelly Bean, что обеспечивает ускоренную загрузку веб-страниц, сверхчувствительность сенсорного экрана, повышенную производительность, энергоэффективное использование аккумулятора, а также новые возможности последней операционной системы Android. Смартфон Oprix S450 является очень компактным и легким, весом всего 112 граммов, устройством. Двухъядерный процессор с частотой 1 ГГц обеспечивает выдающуюся скорость обработки данных и энергоэффективность. OPRIX S-450 оснащён фронтальной камерой для видеозвонков и 5-мегапиксельной задней камерой со вспышкой для высококачественных фотографий, рис.2.10.

Узким является и ассортимент планшетов. Так, в частности на сегодняшний день компания ООО «Оприкс Технолоджи» выпускает три модели планшетов: OPRIX Т703 «Медвежонок», Oprix T702, Oprix T-701, рис.2.11.

Планшет OPRIX Т703 «Медвежонок»- это Обучающее устройство на основе планшетного компьютера. Поддерживает русский и английский языки, имеет 81 встроенные обучающие и развивающие программы. Программное обеспечение и дизайн ориентированы на детей от 3 до 6 лет.

Планшетный компьютер Oprix T-702 идеально подходит для путешествий, так как совмещает в себе небольшой размер и обладает всеми последними технологиями в электронике.

Планшетный компьютер Oprix T-701 диагональю экрана 7 дюймов с двумя сим-картам с функцией телефона, 3G модулем и встроенным аналоговым телевизором. Данная модель идеально подходит для путешествий, так как совмещает в себе небольшой размер, вес всего 310 грамм и обладает всеми последними технологиями в электронике.

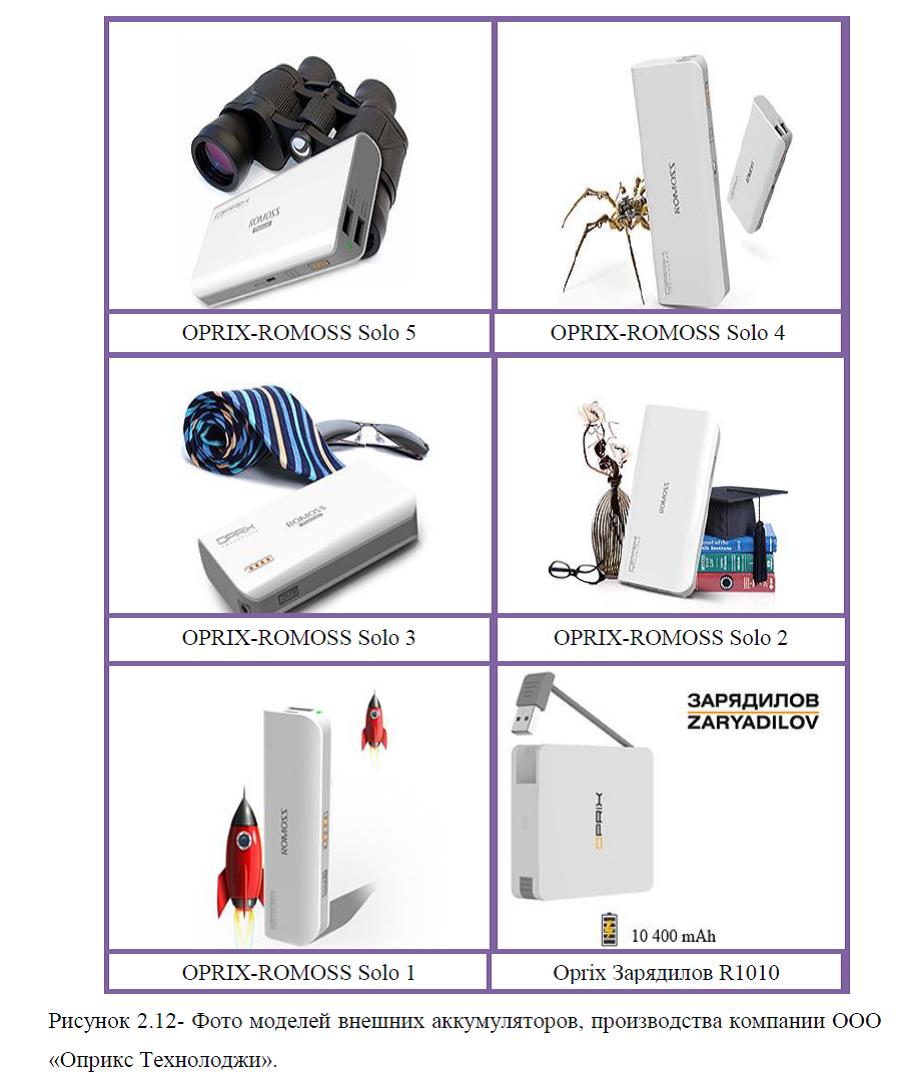

Кроме планшетов компания ООО «Оприкс Технолоджи» специализируется также на производстве внешних аккумуляторов. На сегодняшний день, она производит шесть моделей внешних аккумуляторов: OPRIX-ROMOSS Solo 5, OPRIX-ROMOSS Solo 4, OPRIX-ROMOSS Solo 3, OPRIX-ROMOSS Solo 2, OPRIX-ROMOSS Solo 1, Oprix Зарядилов R1010, рис.2.12 .

Рассмотрим кратко характеристику этих моделей. Портативное зарядное устройство OPRIX-ROMOSS Solo 5 способен заряжать мобильные телефоны, GPS-навигаторы, МР-3 плееры, электронные книги, интернет планшеты и другие портативные устройства, когда нет возможности зарядить их обычным способом.

Для путешественников, или тех кто постоянно находится в дороге, самым оптимальным вариантом станет приобретение портативного зарядного устройства OPRIX-ROMOSS Solo 4.

Портативное зарядное устройство OPRIX-ROMOSS Solo 3 – это внешний аккумулятор с достаточно большой мощностью, что позволяет вам больше общаться, снимать фото и видео, читать, делиться информацией со своими друзьями, слушать любимую музыку не зависимо от того, есть ли поблизости розетка.

Портативное зарядное устройство OPRIX-ROMOSS Solo 2 – отличается своей универсальностью и практичностью. Этот гаджет имеет уже приличную емкость.

OPRIX-ROMOSS Solo 1- Этот внешний аккумулятор имеет защиту от перезаряда, перенапряжения и перегрузки по току. Корпус состоит из прочного ABS-пластика, который характеризуется влагостойкостью, теплостойкостью и повышенной ударопрочностью.

Портативное зарядное устройство Oprix Зарядилов r1010 – позволяет полностью зарядить планшет, или смартфон 7 раз.

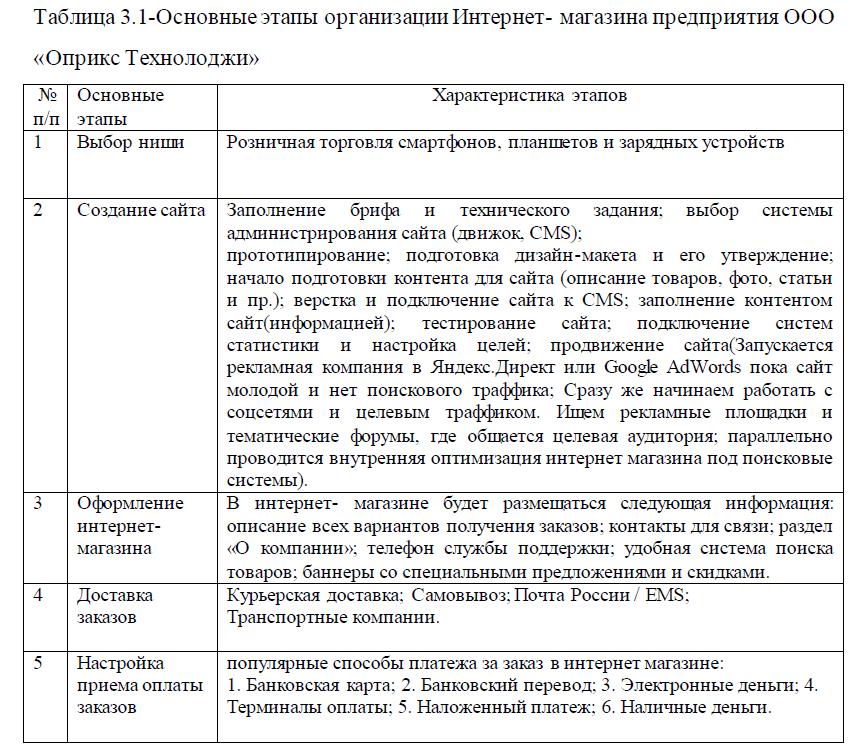

Портативное зарядное устройство Oprix Зарядилов r1010 – позволяет полностью зарядить планшет, или смартфон 7 раз.Таким образом, выше мы рассмотрели товарную политику компании ООО «Оприкс Технолоджи». Все товары, производимые компанией, соответствуют качеству и пользуются спросом у потребителей. Однако, не мене важным показателем работы службы маркетинга является политика продвижения товаров. На сегодняшний день ООО «Оприкс Технолоджи» реализует товары только оптовым потребителям в города: Апатиты, Заполярный, Кандалакша, Киржач, Лукоянов, Кольчугино, Кулебаки, Мончегорск, Москва, Новоалександровск, Юрьев- Польский, Североморск, Новоалександровск и др.(прил.Д). Важно отметить, что компания осуществляет только продажу для оптовых потребителей, реализацией товаров в розницу предприятие не занимается, не имеет собственного интернет- магазина, что ухудшает деятельность компании.

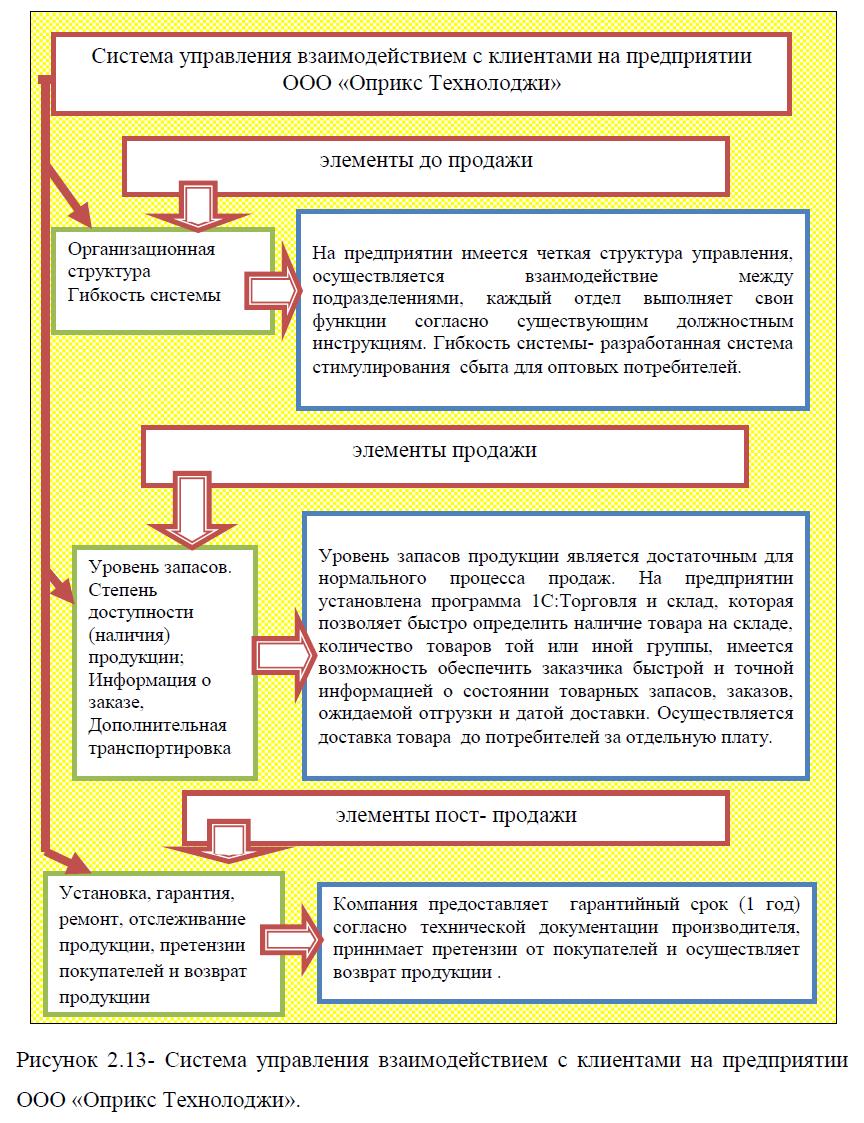

Поиск новых клиентов компания осуществляет с помощью сети Интернет, размещает необходимую информацию о товарах, кроме этого компания занимается поиском потенциальных потребителей. Для этого менеджеры компании ООО «Оприкс Технолоджи» осуществляют холодные звонки по различным фирмам, работающим в розничной сети, заинтересованным фирмам рассылаются коммерческие предложения. Стратегия стимулирования сбыта понимает под собой систему скидок для потребителей. В частности, так как компания ООО «Оприкс Технолоджи» занимается оптовой реализацией, то имеются скидки при больших объемах заказов. В целом система управления взаимодействием с клиентами на предприятии ООО «Оприкс Технолоджи» включает в себя: элементы до продажи, элементы продажи, элементы пост- продажи, рис.2.13. Основными элементами до продажи предприятия ООО «Оприкс Технолоджи» являются: наличие четкой структуры управления и гибкость системы.

Поиск новых клиентов компания осуществляет с помощью сети Интернет, размещает необходимую информацию о товарах, кроме этого компания занимается поиском потенциальных потребителей. Для этого менеджеры компании ООО «Оприкс Технолоджи» осуществляют холодные звонки по различным фирмам, работающим в розничной сети, заинтересованным фирмам рассылаются коммерческие предложения. Стратегия стимулирования сбыта понимает под собой систему скидок для потребителей. В частности, так как компания ООО «Оприкс Технолоджи» занимается оптовой реализацией, то имеются скидки при больших объемах заказов. В целом система управления взаимодействием с клиентами на предприятии ООО «Оприкс Технолоджи» включает в себя: элементы до продажи, элементы продажи, элементы пост- продажи, рис.2.13. Основными элементами до продажи предприятия ООО «Оприкс Технолоджи» являются: наличие четкой структуры управления и гибкость системы. Немаловажным элементом до продажи ООО «Оприкс Технолоджи» является -гибкость системы. На предприятии ООО «Оприкс Технолоджи» гибкость системы подразумевает быстрое реагирование руководства предприятия на изменения внешней среды организации, а в частности: на изменение(падение) спроса потребителей, появления новых товаров у конкурентов. Для повышения падающего спроса, компания ООО «Оприкс Технолоджи» разрабатывает систему стимулирования продаж. Чаще всего система стимулирования продаж- это скидки для оптовых потребителей при определенном большом заказе. Скидки могут колебаться в зависимости от ситуации на рынке, чаще всего они составляют от 30,0-40,0%. Основными элементами продажи предприятия ООО «Оприкс Технолоджи» являются: наличие товарных запасов на складах, продажи автоматизированы с помощью программы 1 С.Торговля-склад, с помощью которой можно обеспечить заказчика быстрой и точной информацией о состоянии товарных запасов, заказов, ожидаемой отгрузки и датой доставки. Одним из важных элементов продажи предприятия ООО «Оприкс Технолоджи» является- доставка товаров до потребителя, за отдельную стоимость.

Отслеживание продукции – это еще один необходимый компонент в обслуживании клиентов ООО «Оприкс Технолоджи». Чтобы избежать судебных процессов, изготовитель продукции осуществляет производство продукции согласно существующим техническим нормам и правилам, имеет сертификаты качества продукции. Следовательно, продукция компании ООО «Оприкс Технолоджи» является безопасной и годной для потребительского использования. Таким образом, выше были рассмотрены основные маркетинговые стратегии предприятия, рис. 2.14.

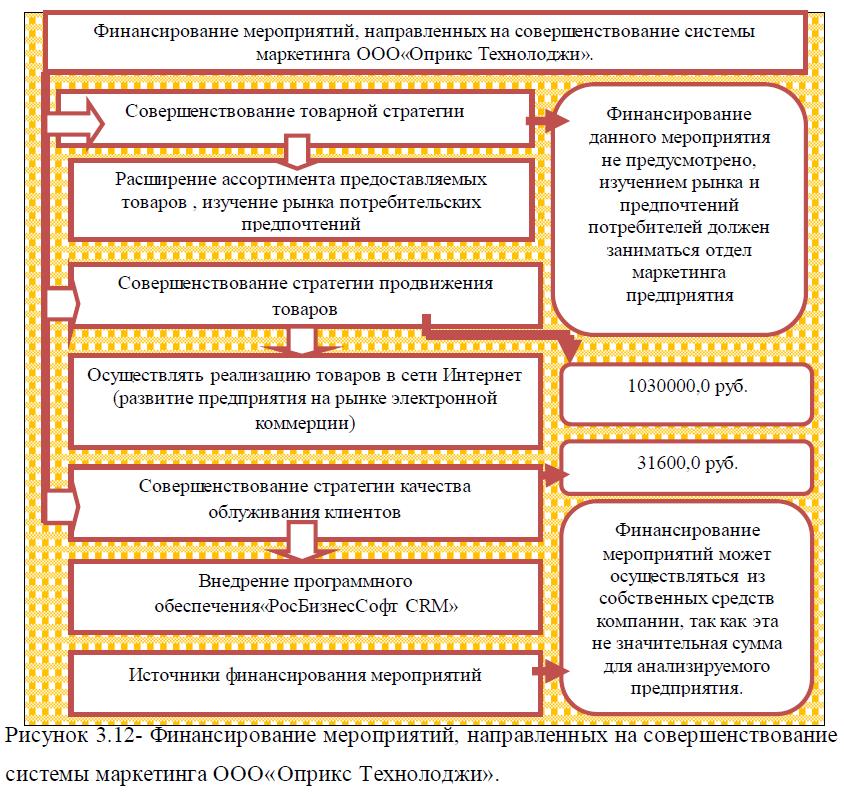

В результате проведенного

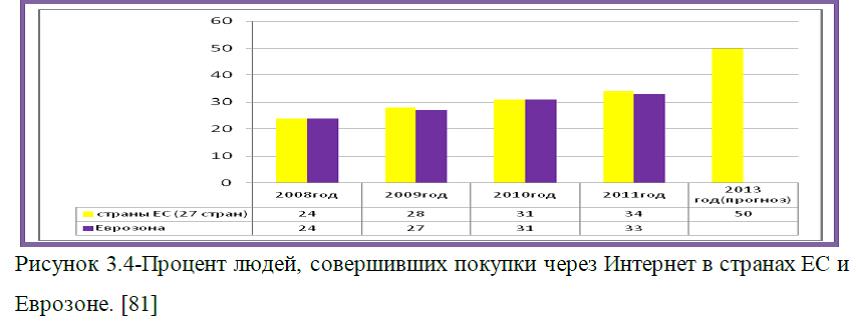

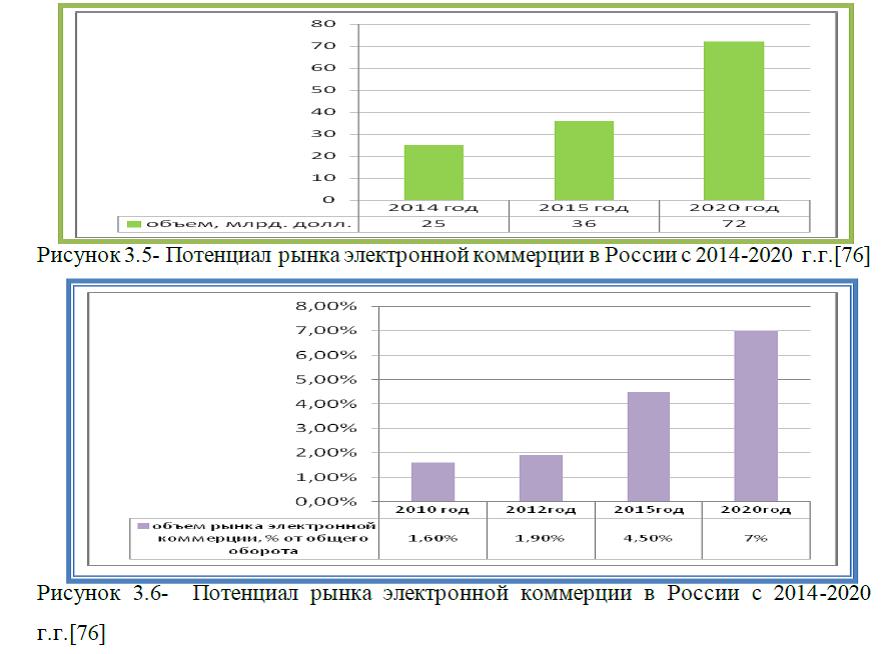

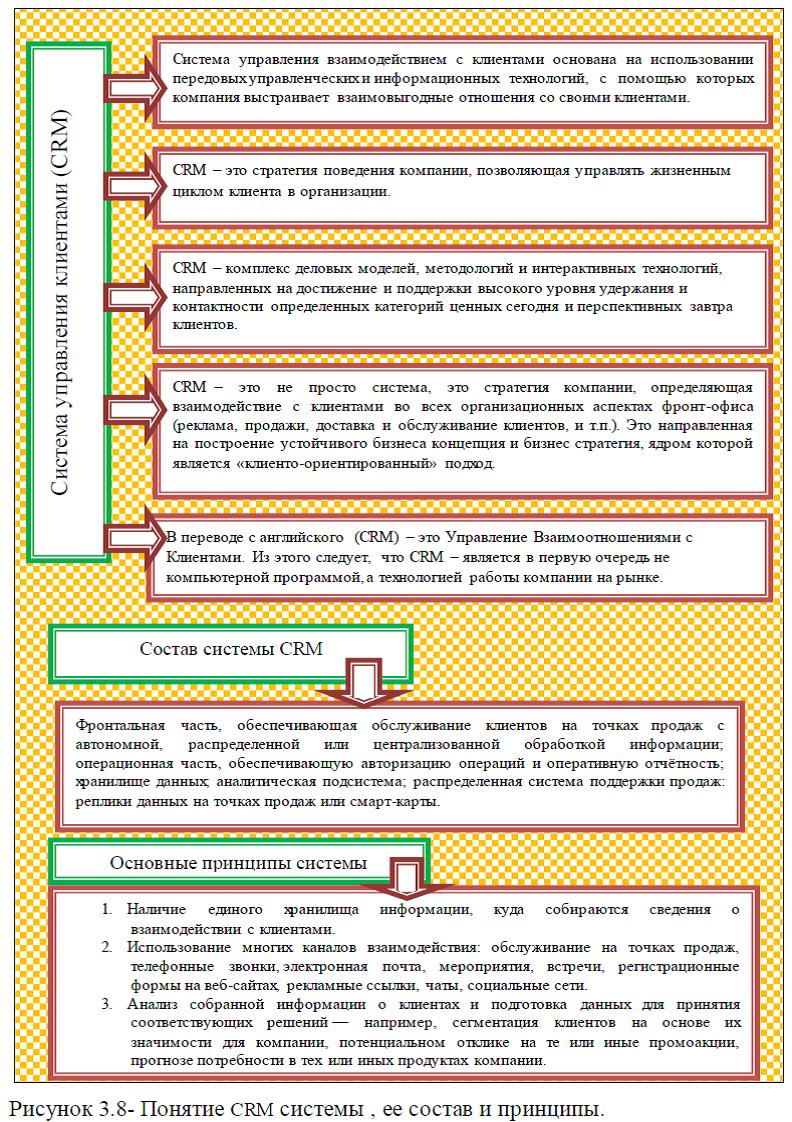

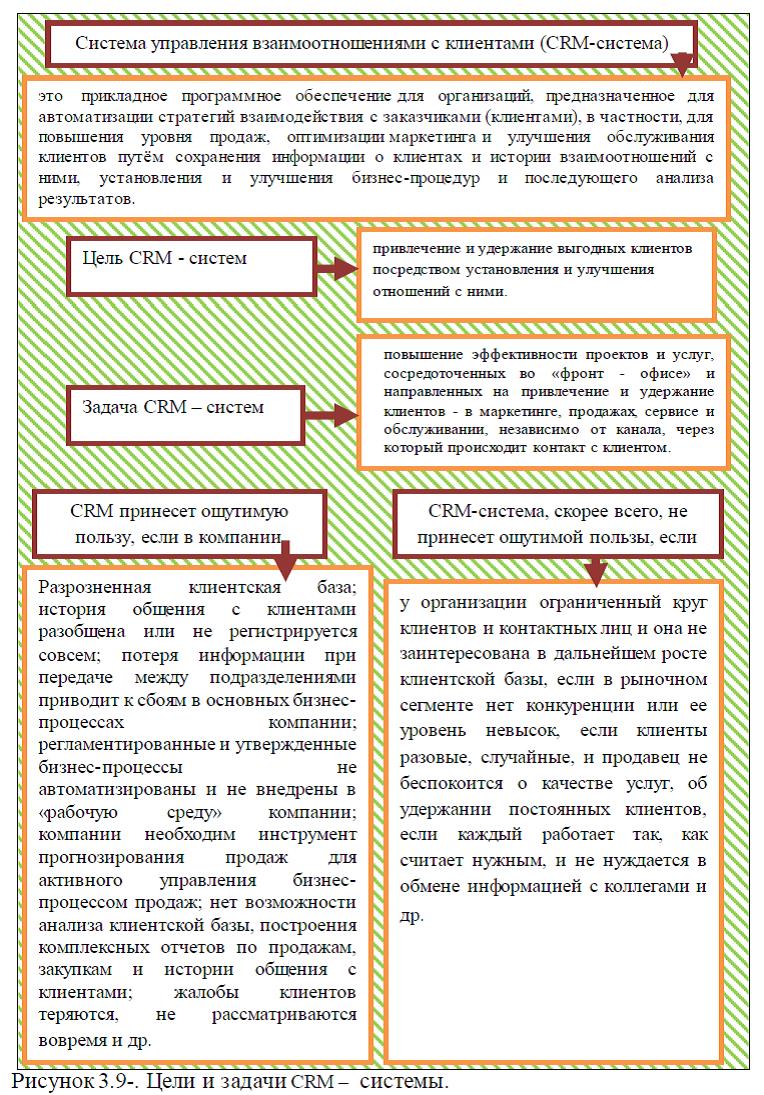

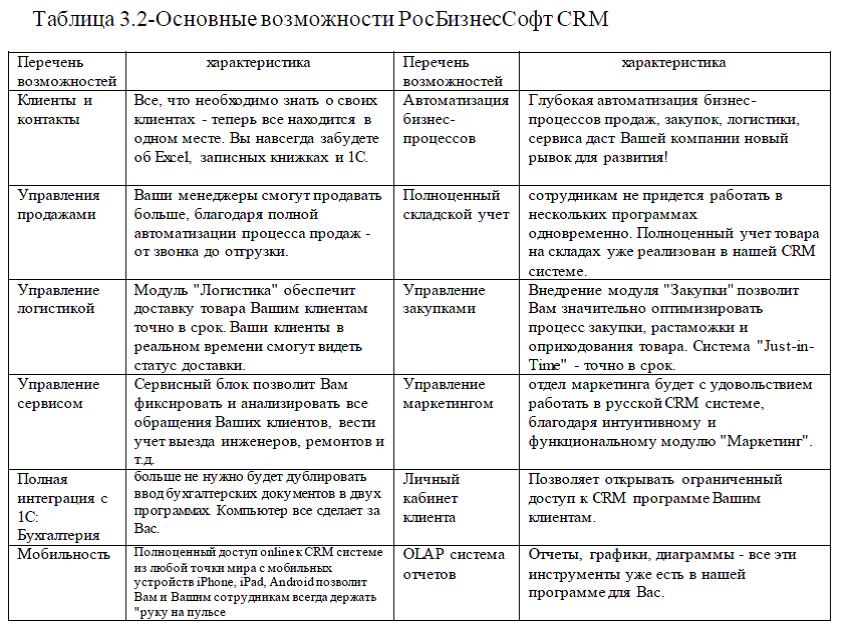

исследования можно выявить недостатки в системе маркетинга анализируемой компании, основными из них являются: ассортимент компании не достаточно широкий, реализация товаров осуществляется только для оптовых потребителей, компания не имеет Интернет-магазина, при работе с потребителями не применяется программный продукт CRM-система. В целом CRM система направлена на привлечение и удержание потенциальных потребителей, на сегодняшний день существует множество программных продуктов CRM систем, однако об этом целесообразнее рассмотреть в третьей главе дипломного исследования…

Приложение А. Характеристика организационно-правовых форм малых предприятий

ДИПЛОМ МАРКЕТИНГ ИННОВАЦИИ ПРИЛ.А

[collapse]

Приложение Б. Статистическая отчетность по предпринимательству

ДИПЛОМ МАРКЕТИНГ ИННОВАЦИИ ПРИЛ.Б

[collapse]

Приложение В. Статистическая отчетность по инновационной деятельности

ДИПЛОМ МАРКЕТИНГ ИННОВАЦИИ ПРИЛ.В

[collapse]

Приложение Г. Характеристика организационных структур службы маркетинга

ДИПЛОМ МАРКЕТИНГ ИННОВАЦИИ ПРИЛ.Г

[collapse]

Приложение Д. Города, в которых осуществляется реализация продукции (оптом)компании ООО «Оприкс Технолоджи»

ДИПЛОМ МАРКЕТИНГ ИННОВАЦИИ ПРИЛ.Д

[collapse]

Приложение Ж. Анализ активов и пассивов предприятия ООО «Оприкс Технолоджи». Исходные данные для расчета коэффициентов деловой активности предприятия

ДИПЛОМ МАРКЕТИНГ ИННОВАЦИИ ПРИЛ.Ж

[collapse]

Приложение И. Характеристика основных экономических показателей

ДИПЛОМ МАРКЕТИНГ ИННОВАЦИИ ПРИЛ.И

[collapse]

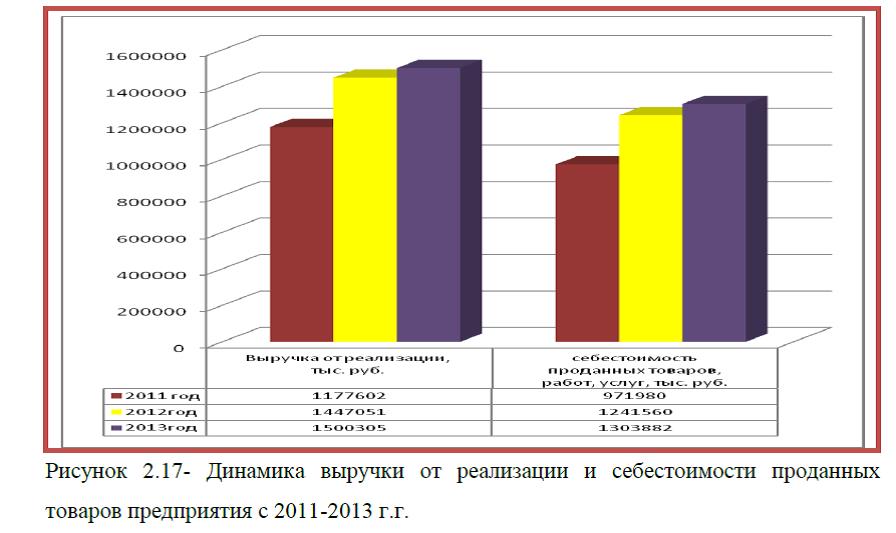

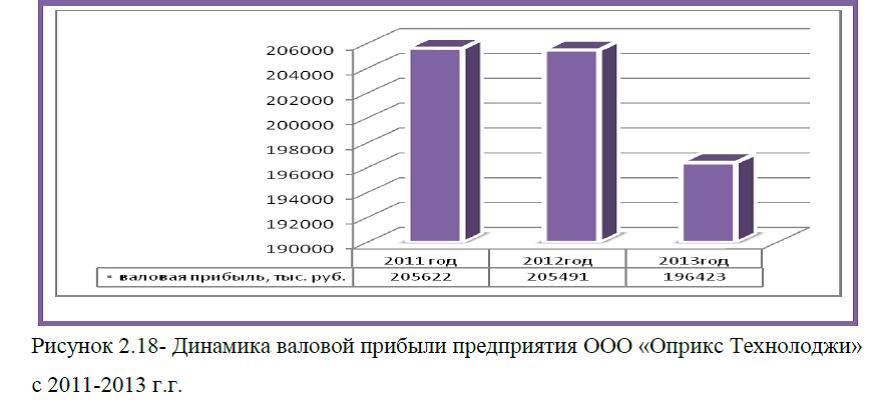

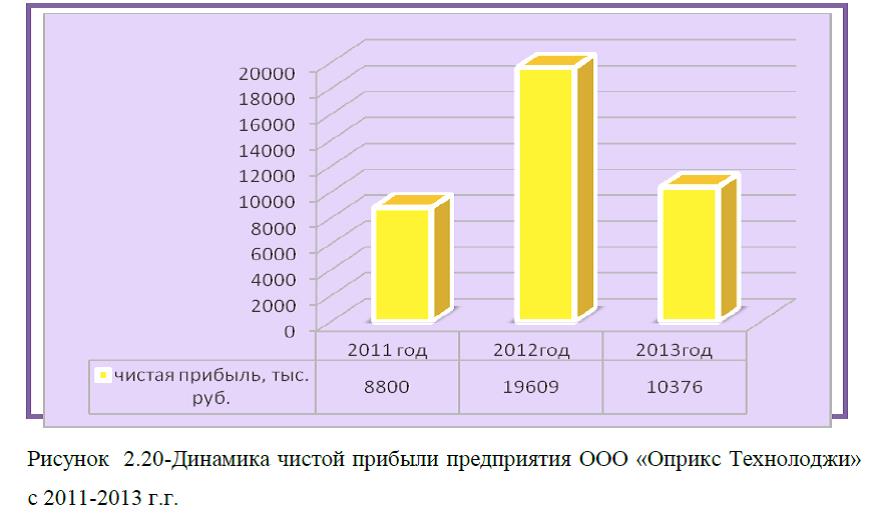

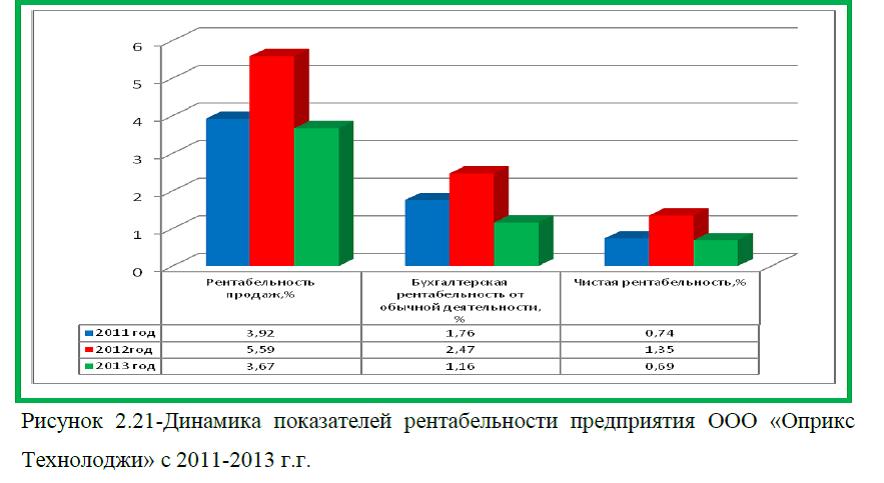

Приложение К. Показатели рентабельности предприятия ООО «Оприкс Технолоджи»

ДИПЛОМ МАРКЕТИНГ ИННОВАЦИИ ПРИЛ.К

[collapse]

Приложение Л. Преимущества и недостатки электронной коммерции. Основные группы товаров, приобретаемых в сети Интернет. Основные преимущества заказов в зарубежных интернет- магазинах

ДИПЛОМ МАРКЕТИНГ ИННОВАЦИИ ПРИЛ.Л

[collapse]

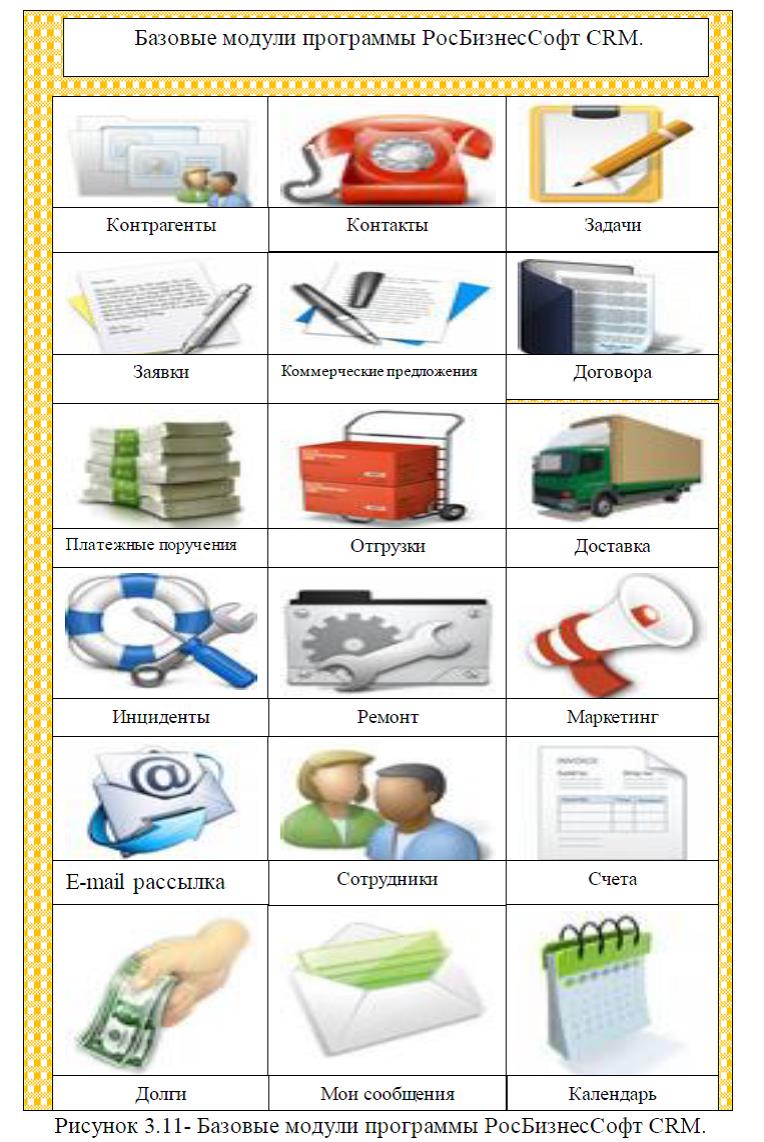

Приложение М. Базовые модули программы РосБизнесСофт CRM

ДИПЛОМ МАРКЕТИНГ ИННОВАЦИИ ПРИЛ.М

[collapse]

Заказать дипломный проект по главам (по частям) диплома без посредников