Диплом: «Государственное регулирование банковской системы в РФ» скачать бесплатноdiplom-gos.-regulirovanie-bankovskoy-sistemy-skachat.zip

Банковская система -это совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком.

На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки, и небанковские кредитно- финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании).

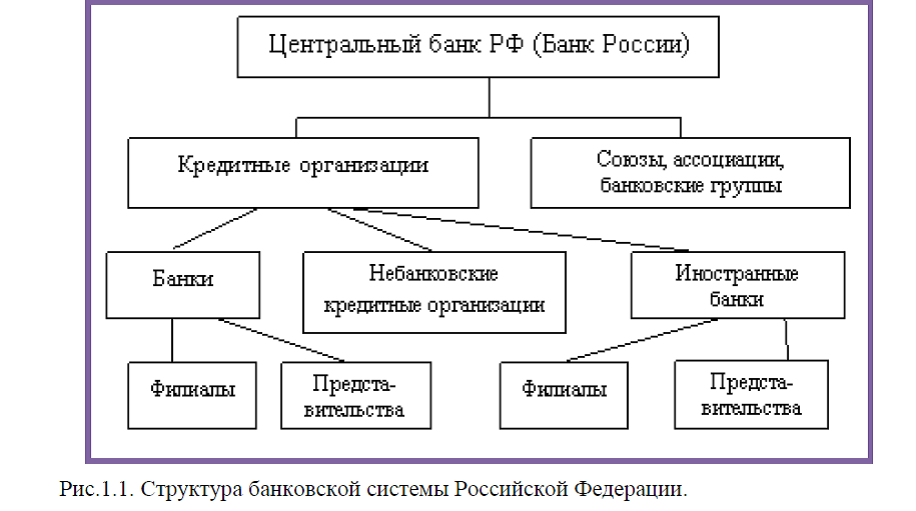

Банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений. В общем виде банковскую систему РФ можно представить в виде схемы, рисунок №1.1.

Кредитной организацией является юридическое лицо, которое осуществляет свою деятельность, основной целью которого является извлечение прибыли и осуществляет свою деятельность на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России), имеет право осуществлять банковские операции, предусмотренные законодательством. Кредитные организации могут создавать союзы и ассоциации, не преследующие цели извлечения прибыли, для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач кредитных организаций. Союзам и ассоциациям кредитных организаций запрещается осуществление банковских операций.

Кредитная организация может быть банковской и небанковской. Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. Небанковская кредитная организация -это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законодательством. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. Иностранный банк – банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Таким образом, банковская система Российской Федерации является двухуровневой. На первом, верхнем, уровне находится Центральный банк, а на втором, нижнем, – кредитные организации. При этом главным звеном банковской системы является, как и в других государствах, Центральный банк России.

Рассмотрим банковскую инфраструктуру. Банки, как элементы банковской системы, могут успешно развиваться только во взаимодействии с другими элементами и, прежде всего, с банковской инфраструктурой. К элементам банковской инфраструктуры относятся: законодательные нормы (определяющие статус кредитного учреждения, перечень выполняемых им операций); внутренние правила совершения операций (обеспечивающие выполнение законодательных актов и защиту интересов вкладчиков, клиентов банка, его собственных интересов в целом, методическое обеспечение); построение учёта, отчётности, аналитической базы (компьютерная обработка данных, управление деятельностью банка на базе современных коммуникационных систем); структура аппарата управления банком.

Для нормальной и эффективной деятельности банковской системы, должны существовать правила и нормы, определяющие права, обязанности и ответственность участников расчетных взаимоотношений. Чтобы обеспечить функционирование системы как при ее нормальной работе, так и в режиме возникновения нестандартных или трудно регулируемых ситуаций, технических сбоев банковских систем, возникающих юридических коллизий, необходимой является четкая и непротиворечивая правовая база, устанавливающая регламент действий всех сторон, вовлеченных в экономические взаимоотношения этого рода.

Заказать дипломный проект по главам (по частям) диплома без посредников