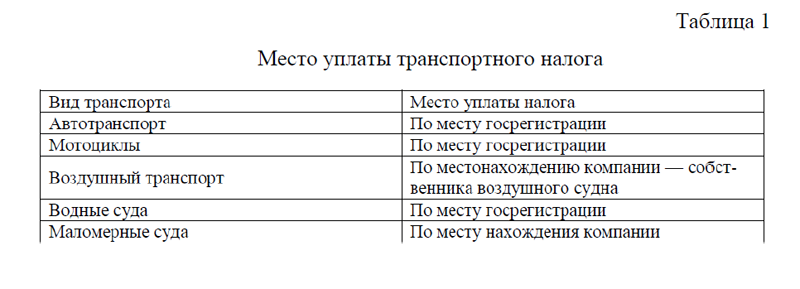

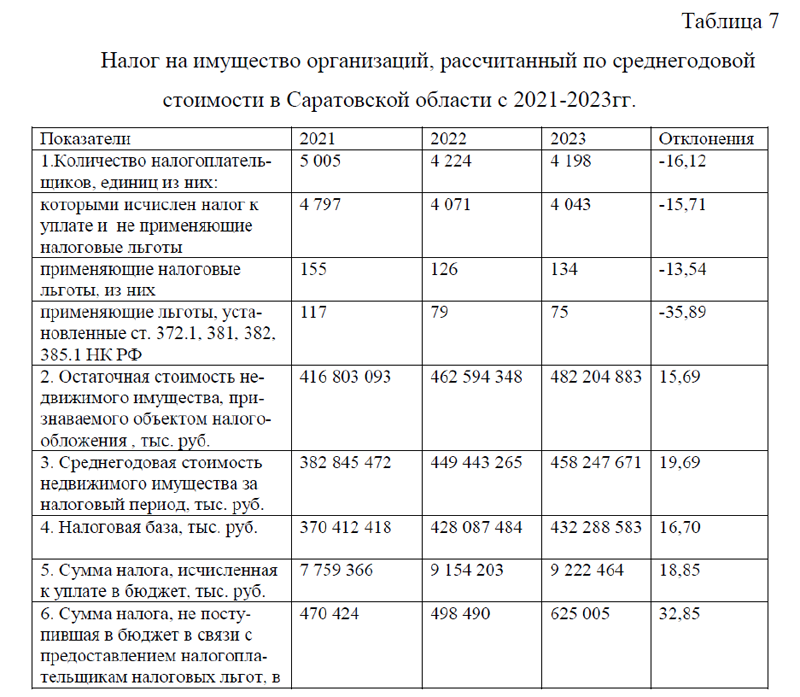

Проведем анализ динамики и структура налоговых поступлений от ре-гиональных налогов в бюджет Саратовской области на основании данных статистической отчетности представленной в Приложении 2. По данным за 2021-2023гг. по налогу на имущество организаций наблюдается смешанная динамика. В частности, количество налогоплательщиков по налогу на имущество организаций, рассчитываемой по среднегодовой стоимости к 2023 г. снизилось на 16,12% и составило 4198 ед. организаций, таблица 7.

Таблица 7-Налог на имущество организаций, рассчитанный по среднегодовой стоимости в Саратовской области с 2021-2023гг.

| Показатели | 2021 | 2022 | 2023 | Отклонения |

| 1.Количество налогоплательщиков, единиц из них: |

5 005

|

4 224

|

4 198

|

-16,12 |

| которыми исчислен налог к уплате и не применяющие налоговые льготы |

4 797

|

4 071

|

4 043

|

-15,71 |

| применяющие налоговые льготы, из них |

155

|

126

|

134

|

-13,54 |

| применяющие льготы, установленные ст. 372.1, 381, 382, 385.1 НК РФ |

117

|

79

|

75

|

-35,89 |

| 2. Остаточная стоимость недвижимого имущества, признаваемого объектом налогообложения , тыс. руб. |

416 803 093

|

462 594 348

|

482 204 883

|

15,69 |

| 3. Среднегодовая стоимость недвижимого имущества за налоговый период, тыс. руб. |

382 845 472

|

449 443 265

|

458 247 671

|

19,69 |

| 4. Налоговая база, тыс. руб. |

370 412 418

|

428 087 484

|

432 288 583

|

16,70 |

| 5. Сумма налога, исчисленная к уплате в бюджет, тыс. руб. |

7 759 366

|

9 154 203

|

9 222 464

|

18,85 |

| 6. Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам налоговых льгот, в отношении имущества, налоговая база по которому исчисляется как среднегодовая стоимость, тыс. руб. |

470 424

|

498 490

|

625 005

|

32,85 |

| 7. Сумма налога, не поступившая в бюджет в связи с исчислением налога с учетом статьи 385.3 НК РФ, тыс. руб. |

2 362

|

2 097

|

1 526

|

-35,39 |

| 8. Контрольная сумма, тыс. руб. |

1738 012 400

|

1397 252 861

|

1434 029 240

|

-17,49 |

В том числе, количество организаций, которым начислен налог к уплате без применения налоговых льгот составило 4 043 ед., это на 15,71% ниже уровня 2021г. Количество организаций, применяющие налоговые льготы сформировалось на уровне 134 ед. организаций, это выше прошлого года на 6,34% и меньше показателя начала анализируемого периода на 13,54%.

Остаточная стоимость недвижимого имущества, признаваемого объектом налогообложения и среднегодовая стоимость недвижимого имущества за налоговый период направились в сторону роста и составили 482 204 883,0 тыс. руб. и 458 247 671,0 тыс. руб. соответственно. Таким образом, за анализируемый период остаточная стоимость недвижимого имущества, признаваемого объектом налогообложения увеличилась на 15,69% , среднегодовая стоимость недвижимого имущества выросла на 19,69%. Налоговая база по налогу на имущество на протяжении трех лет уверенно растет и в 2023г. сформировалась на уровне 432288583, 0 тыс. руб., это на 16,70% больше, чем двумя годами ранее. Сумма налога, исчисленная к уплате в бюджет увеличилась еще больше (+18,85%) и составила 9 222 464, 0 тыс. руб.

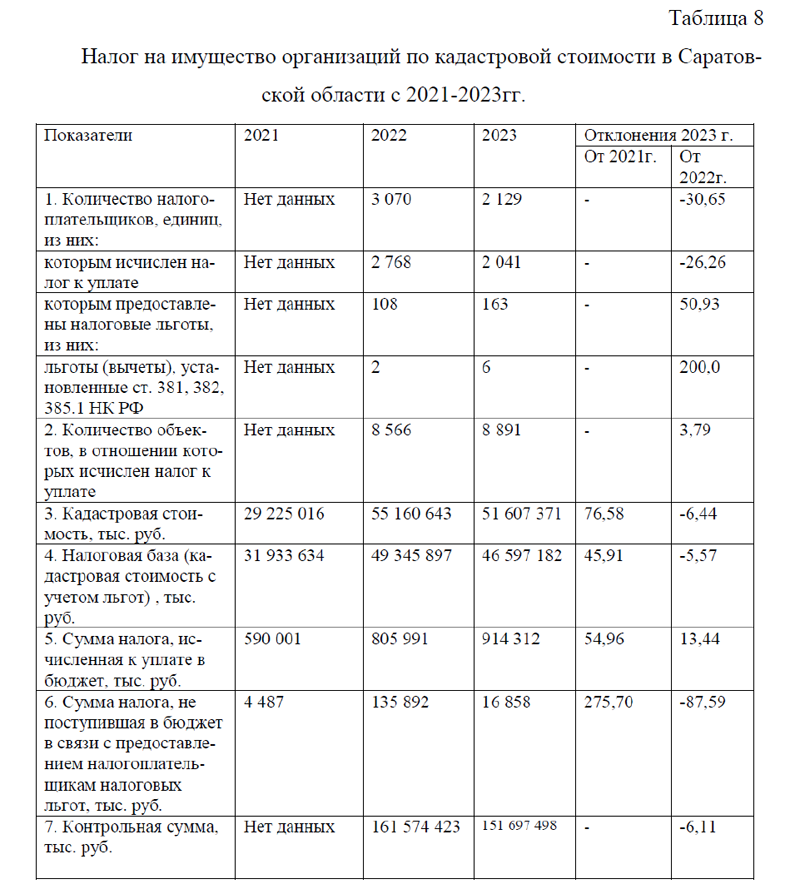

Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам налоговых льгот, в отношении имущества, налоговая база по которому исчисляется как среднегодовая стоимость составила 625 005,0 тыс. руб., это на 32,85% больше, чем в 2021г. При этом, сумма налога, не поступившая в бюджет в связи с исчислением налога с учетом статьи 385.3 НК РФ, снизилась на 35,39% сформировалась на уровне 1 526,0 тыс. руб. По налогу на имущество организаций по кадастровой стоимости, к сожалению не все имеются данные (Приложение 2), тем не менее проведем анализ по имеющейся информации. Данные оформим в виде таблицы 8.

Таблица 8-Налог на имущество организаций по кадастровой стоимости в Саратовской области с 2021-2023гг.

| Показатели | 2021 | 2022 | 2023 | Отклонения 2023 г. | |

| От 2021г. | От 2022г. | ||||

| 1. Количество налогоплательщиков, единиц, из них: | Нет данных |

3 070

|

2 129

|

– | -30,65 |

| которым исчислен налог к уплате | Нет данных |

2 768

|

2 041

|

– | -26,26 |

| которым предоставлены налоговые льготы, из них: | Нет данных |

108

|

163

|

– | 50,93 |

| льготы (вычеты), установленные ст. 381, 382, 385.1 НК РФ | Нет данных |

2

|

6

|

– | 200,0 |

| 2. Количество объектов, в отношении которых исчислен налог к уплате | Нет данных |

8 566

|

8 891

|

– | 3,79 |

| 3. Кадастровая стоимость, тыс. руб. |

29 225 016

|

55 160 643

|

51 607 371

|

76,58 | -6,44 |

| 4. Налоговая база (кадастровая стоимость с учетом льгот) , тыс. руб. |

31 933 634

|

49 345 897

|

46 597 182

|

45,91 | -5,57 |

| 5. Сумма налога, исчисленная к уплате в бюджет, тыс. руб. |

590 001

|

805 991

|

914 312

|

54,96 | 13,44 |

| 6. Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам налоговых льгот, тыс. руб. |

4 487

|

135 892

|

16 858

|

275,70 | -87,59 |

|

7. Контрольная сумма, тыс. руб.

|

Нет данных |

161 574 423

|

151 697 498

|

– | -6,11 |

По данным таблицы 8 видно, что количество налогоплательщиков налога на имущество организаций рассчитываемого по кадастровой стоимости в 2023 г. составило 2 129 ед., это на 30,65% ниже уровня прошлого года. На 26,26% произошло снижение налогоплательщиков, которым исчислен налог к уплате и 50,93% увеличилось число налогоплательщиков, которым предоставлены налоговые льготы. Количество объектов, в отношении которых ис-числен налог к уплате не существенно изменилась (+3,79%) и составило 8 891. Кадастровая стоимость имущества на протяжении анализируемого пе-риода то растет, то падает. В 2023 г. показатель сформировался на уровне 51 607 371,0 тыс. руб., это на 76,58% выше показателя начала анализируемого периода и на 6,44% меньше уровня прошлого года. Налоговая база и сумма исчисленного налога увеличились на 45,91% и 54,96% соответственно. Существенный рост произошел по сумме налога, не поступившего в бюджет в связи с предоставлением налогоплательщикам налоговых льгот, он составил 275,70%.

Таким образом, в Саратовской области осуществляется налогообложение имущества организаций, исчисляемое по среднегодовой и кадастровой стоимости. Количество налогоплательщиков на протяжении 2021-2023гг. снижается. Сумма налога, исчисленная к уплате в бюджет как по среднегодовой , так и по кадастровой стоимости увеличилась. Но из-за предоставления налоговых льгот, бюджет не дополучил доходы, при этом темпы роста этого показателя превышают темпы роста поступившей суммы в бюджет.

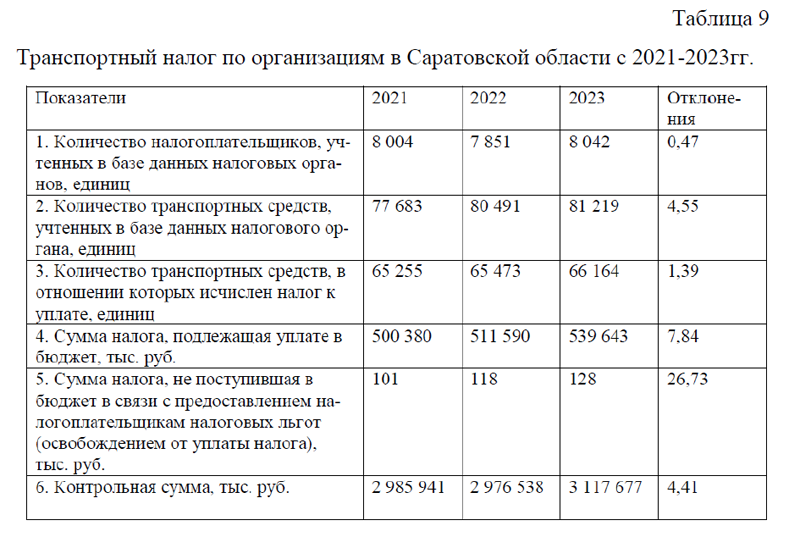

Проведем анализ динамики транспортного налога по организациям с 2021-2023гг. Саратовской области, таблица 9. По данным таблицы видно, что количество налогоплательщиков –организаций транспортного налога существенно не меняется и в 2023г. составило 8 042 ед., это на 0,47% больше показателя 2021г. По другим показателям также наблюдается рост. В частности, количество транспортных средств, учтенных в базе данных налогового органа и количество транспортных средств, в отношении которых исчислен налог к уплате увеличились на 4,55% и 1,39% соответственно. Сумма налога, подлежащая уплате в бюджет составила 539 643,0 тыс. руб., это на 7,84% боль-ше, чем было в начале анализируемого периода. Однако, сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам на-логовых льгот (освобождением от уплаты налога) увеличилась еще больше, ее рост составил 26,73%, в стоимостном выражении бюджет недополучил 128,0 тыс. руб. аналогичная ситуация наблюдается и по транспортному налогу по физическим лицам.

Таблица 9-Транспортный налог по организациям в Саратовской области с 2021-2023гг.

| Показатели | 2021 | 2022 | 2023 | Отклонения |

| 1. Количество налогоплательщиков, учтенных в базе данных налоговых органов, единиц |

8 004

|

7 851

|

8 042

|

0,47 |

| 2. Количество транспортных средств, учтенных в базе данных налогового органа, единиц |

77 683

|

80 491

|

81 219

|

4,55 |

| 3. Количество транспортных средств, в отношении которых исчислен налог к уплате, единиц |

65 255

|

65 473

|

66 164

|

1,39 |

| 4. Сумма налога, подлежащая уплате в бюджет, тыс. руб. |

500 380

|

511 590

|

539 643

|

7,84 |

| 5. Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам налоговых льгот (освобождением от уплаты налога), тыс. руб. |

101

|

118

|

128

|

26,73 |

| 6. Контрольная сумма, тыс. руб. |

2 985 941

|

2 976 538

|

3 117 677

|

4,41 |

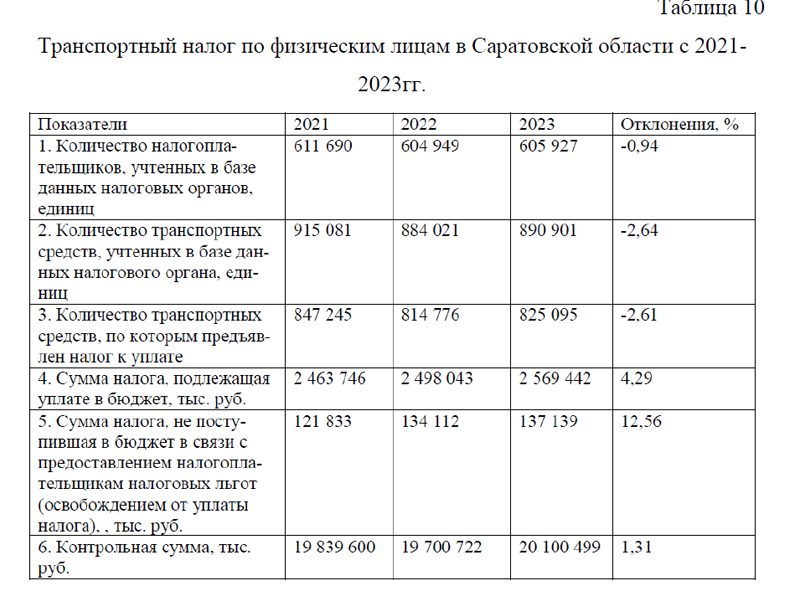

Сумма налога, подлежащая уплате в бюджет выросла на 4,29%, а сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам налоговых льгот увеличилась на 12,56% и составила 137139,0 тыс. руб., таблица 10. Количество налогоплательщиков транспортного налога физических лиц не существенно изменилось и составило 605 927, это на 0,94% ниже уровня 2021г. А количество транспортных средств, учтенных в базе данных налогового органа и количество транспортных средств, по которым предъявлен налог к уплате снижаются в пределах 2,5%.

Таким образом, на территории Саратовской области осуществляется уплата транспортного налога организациями и физическими лицами. При этом, количество налогоплательщиков юридических лиц не намного растет, а физических лиц- наоборот , снижается. Несмотря на то, что сумма подлежащая уплате в бюджет растет как по транспортному налогу организаций, так и физических лиц, тем не менее темпы роста недополученного транспортного налога из-за предоставления налоговых льгот существенно выше.

Таблица 10-Транспортный налог по физическим лицам в Саратовской области с 2021-2023гг.

| Показатели | 2021 | 2022 | 2023 | Отклонения, % |

| 1. Количество налогоплательщиков, учтенных в базе данных налоговых органов, единиц |

611 690

|

604 949

|

605 927

|

-0,94 |

| 2. Количество транспортных средств, учтенных в базе данных налогового органа, единиц |

915 081

|

884 021

|

890 901

|

-2,64 |

| 3. Количество транспортных средств, по которым предъявлен налог к уплате |

847 245

|

814 776

|

825 095

|

-2,61 |

| 4. Сумма налога, подлежащая уплате в бюджет, тыс. руб. |

2 463 746

|

2 498 043

|

2 569 442

|

4,29 |

| 5. Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам налоговых льгот (освобождением от уплаты налога), , тыс. руб. |

121 833

|

134 112

|

137 139

|

12,56 |

| 6. Контрольная сумма, тыс. руб. |

19 839 600

|

19 700 722

|

20 100 499 | 1,31 |

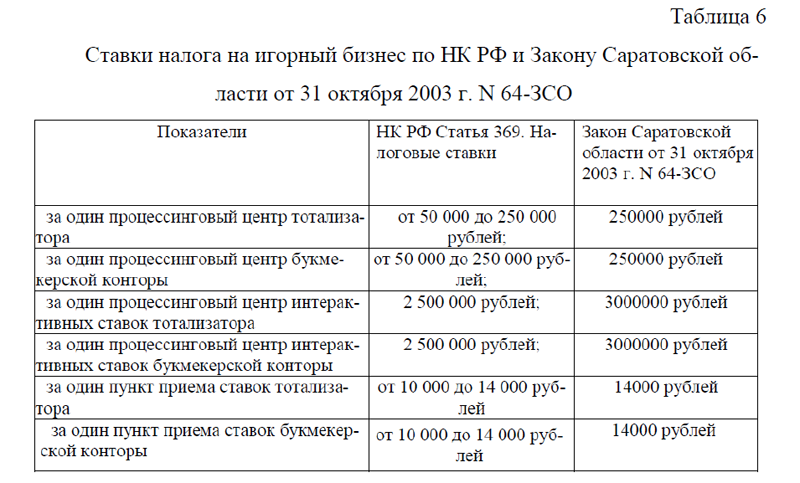

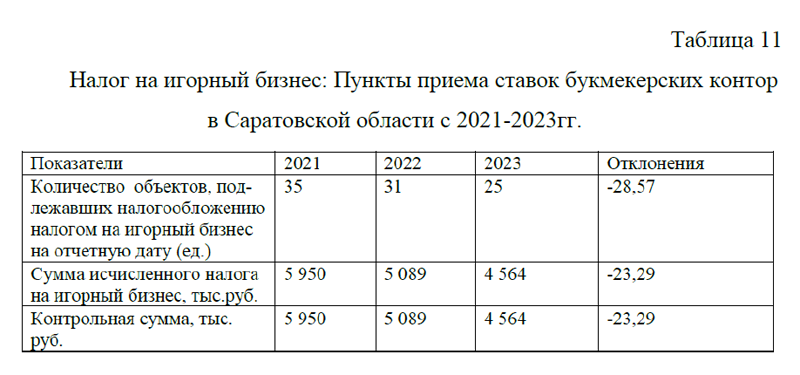

По налогу на игорный бизнес в Саратовской области с 2021-2023гг. наблюдается снижение показателей. Налог на игорный бизнес уплачивается только по пунктам приема ставок букмекерских контор. Общее количество объектов, подлежавших налогообложению налогом на игорный бизнес в 2023г. составило 25 ед., это на 28,57% ниже показателя 2021г., таблица 11. Сумма исчисленного налога на игорный бизнес снизилась на 23,29% и сфор-мировалась в сумме 4 564,0 тыс. руб. Таким образом, на протяжении 2021-2023гг. в Саратовской области наблюдается увеличение суммы налога на имущество и транспортный налог, однако, недополученные суммы из-за пре-доставления налоговых льгот увеличились большими темпами. По налогу на игорный бизнес и вовсе наблюдается отрицательная динамика.

Таблица 11-Налог на игорный бизнес: Пункты приема ставок букмекерских контор в Саратовской области с 2021-2023гг.

| Показатели | 2021 | 2022 | 2023 | Отклонения |

| Количество объектов, подлежавших налогообложению налогом на игорный бизнес на отчетную дату (ед.) |

35

|

31

|

25 | -28,57 |

| Сумма исчисленного налога на игорный бизнес, тыс.руб. |

5 950

|

5 089

|

4 564

|

-23,29 |

| Контрольная сумма, тыс. руб. |

5 950

|

5 089

|

4 564

|

-23,29 |

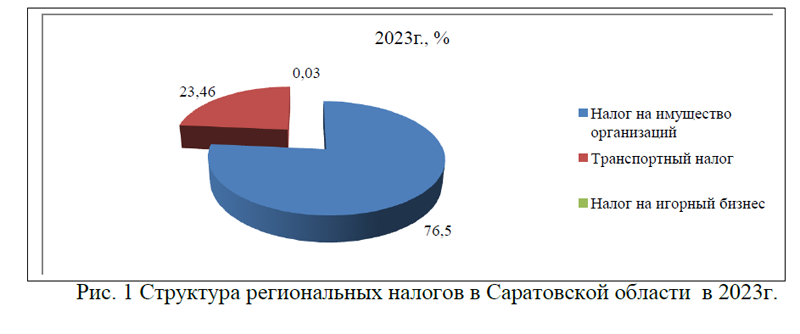

По структуре региональных налогов, наибольший удельный вес приходится на налог на имущество организаций, в 2023 г. этот налог занял долю 75,50% , таблица 12 (Приложение 1). Небольшой удельный вес в общей сум-ме региональных налогов приходится на транспортный налог – 23,46% и налог на игорный бизнес- 0,03%, рис. 1.

Таким образом, представленный анализ по региональным налогам Саратовской области с 2021-2023гг. показал, что на территории региона уплачиваются налог на имущество организаций, рассчитанный по среднегодовой и кадастровой стоимости, транспортный налог организаций и физических лиц, а также налог на игорный бизнес- по пунктам приема ставок букмекерских контор. При этом, в динамике произошло увеличение суммы налога на имущество и транспортный налог, однако, недополученные суммы из-за предоставления налоговых льгот увеличились большими темпами. По налогу на игорный бизнес и вовсе наблюдается отрицательная динамика. По структуре региональных налогов, наибольший удельный вес приходится на налогообложение имущества организаций (75,50%), небольшой удельный вес занимают транспортный налог и налог на игорный бизнес. Несмотря на то, что суммы налогов перечисленные в бюджет по имущественному и транспортному налогу показали небольшой рост, тем не менее в динамике наблюдается снижение налогоплательщиков по налогам. Для того, чтобы подробнее рассмотреть проблемы взимания региональных налогов и основные направления их решения, перейдем к следующему параграфу курсовой работы.

Text