Диплом: Антикризисное управление в коммерческом банке: стратегия и тактика, скачать бесплатноdiplom-antikrizisnoe-banka-skachat.zip

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ

1.1.Сущность антикризисного управления коммерческого банка: цели и задачи

1.2.Стратегия и тактика в антикризисном управлении коммерческого банка

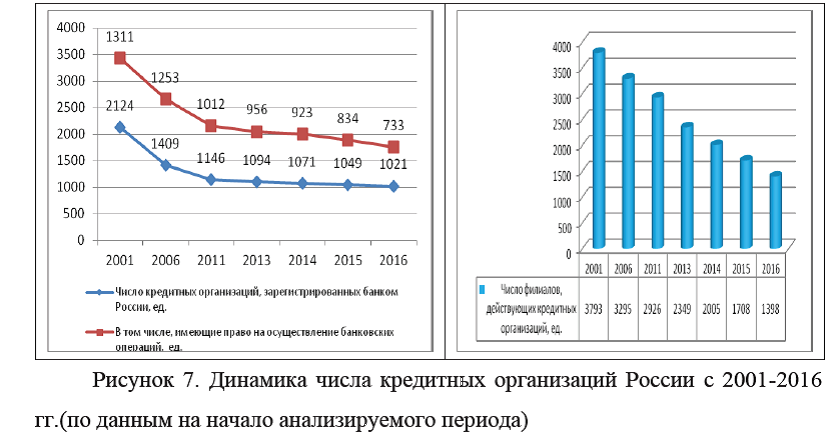

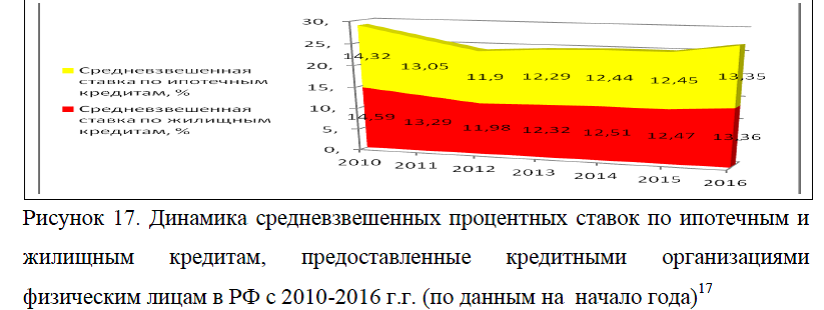

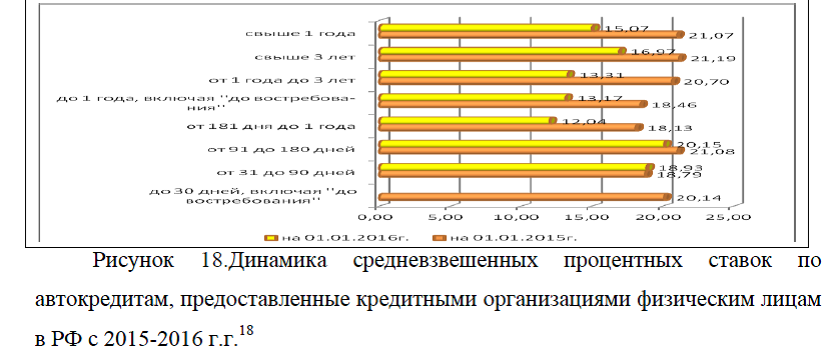

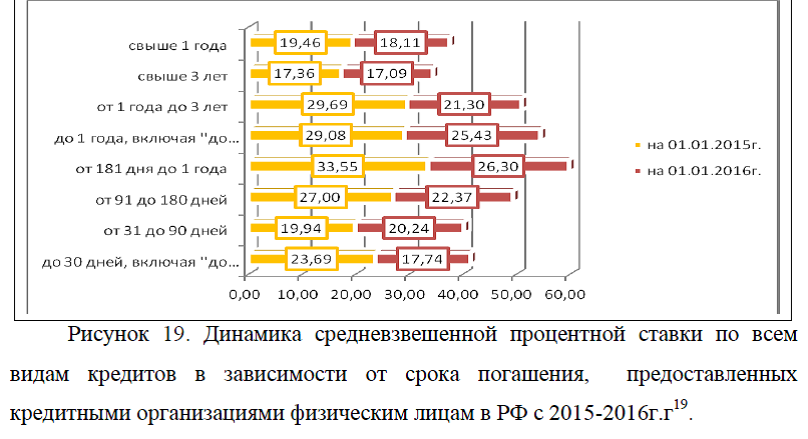

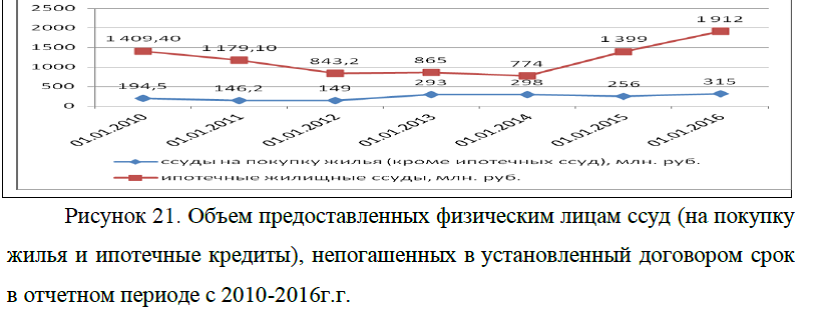

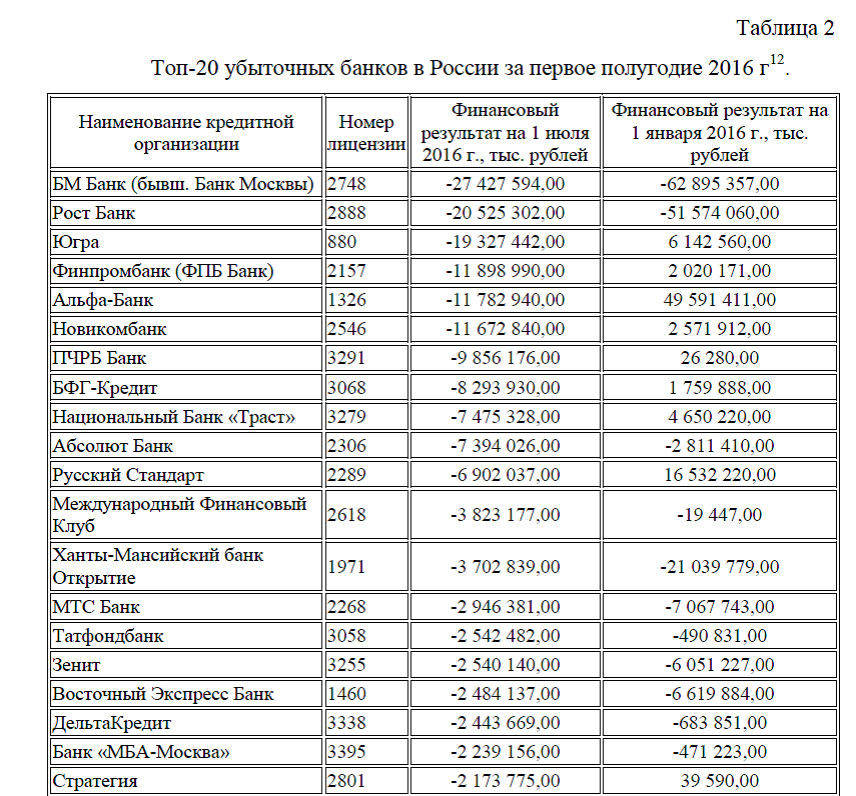

1.3.Анализ развития рынка банковских услуг в России

ГЛАВА 2.ОЦЕНКА АНТИКРИЗИСНОГО УПРАВЛЕНИЯ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ (ОАО…название банка)

2.1. Общая характеристика деятельности коммерческого банка (на примере ОАО…)

2.2.Стратегия и тактика коммерческого банка (ОАО..) в антикризисном управлении

2.3.Анализ основных экономических показателей коммерческого банка ОАО …

ГЛАВА 3.ПРОЕКТ МЕРОПРИЯТИЙ ПО АНТИКРИЗИСНОМУ УПРАВЛЕНИЮ В КОММЕРЧЕСКОМ БАНКЕ НА ПРИМЕРЕ (ОАО…)

3.1.Основные пути выхода из кризиса коммерческого банка (ОАО..)

3.2.Экономическаяэффективность предложенных мероприятий в коммерческом банке (ОАО…)

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВЫДЕРЖКИ ИЗ РАБОТЫ:

ВВЕДЕНИЕ

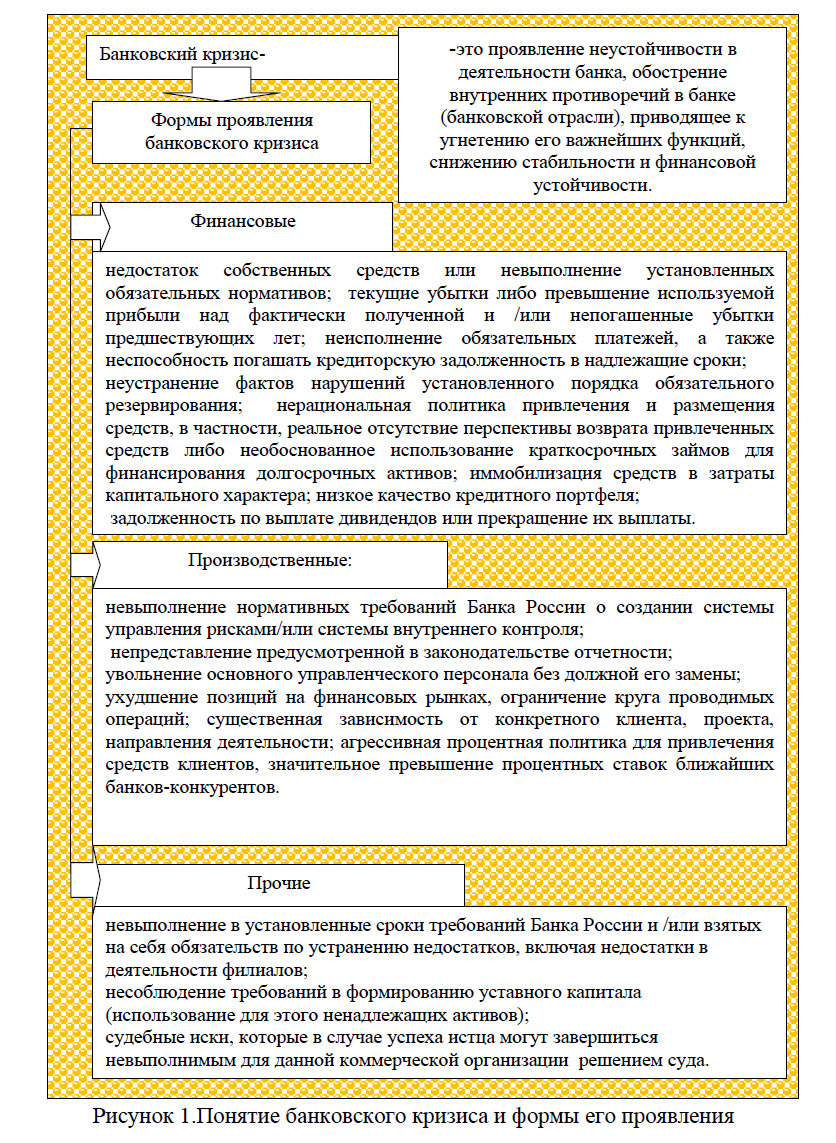

В течение двадцатого века практически не осталось страны, не испытавшей кризис в банковской системе в той или иной мере. Последствия, которые влекут за собой как валютные, так и банковские кризисы, делают актуальными проблемы, посвященные изучению факторов, являющихся предпосылкой для нарастания негативных тенденций в банковском секторе, выявлению и изучению непосредственных причин современных банковских кризисов, форм их проявления и последствий, а также для выработки адекватных программ антикризисного управления банковской деятельности.

течение двадцатого века практически не осталось страны, не испытавшей кризис в банковской системе в той или иной мере. Последствия, которые влекут за собой как валютные, так и банковские кризисы, делают актуальными проблемы, посвященные изучению факторов, являющихся предпосылкой для нарастания негативных тенденций в банковском секторе, выявлению и изучению непосредственных причин современных банковских кризисов, форм их проявления и последствий, а также для выработки адекватных программ антикризисного управления банковской деятельности.

Переходное состояние российского банковского бизнеса, осуществление реструктуризации и модернизации банковской отрасли, появление на рынке проблемных банков обусловили потребность в антикризисном управлении коммерческими банками. Отсутствие в системе банковского менеджмента антикризисной составляющей усиливает недоверие к банковской сфере, снижает ее эффективность. Можно сказать, что разработка теории антикризисного управления -это заказ практики, причем потребность в антикризисном управлении возникает не только в экономике переходного периода, но в развитых рыночных экономиках западных стран.

Трудно переоценить значимость обеспечения стабильного развития банковской системы и актуальность проблемы совершенствования антикризисного управления и предотвращения банковских кризисов. Об актуальности данной проблемы свидетельствует также ее включение в число первоочередных задач Банка России, о чем говорится в Стратегии развития банковского сектора Российской Федерации.

стабильного развития банковской системы и актуальность проблемы совершенствования антикризисного управления и предотвращения банковских кризисов. Об актуальности данной проблемы свидетельствует также ее включение в число первоочередных задач Банка России, о чем говорится в Стратегии развития банковского сектора Российской Федерации.

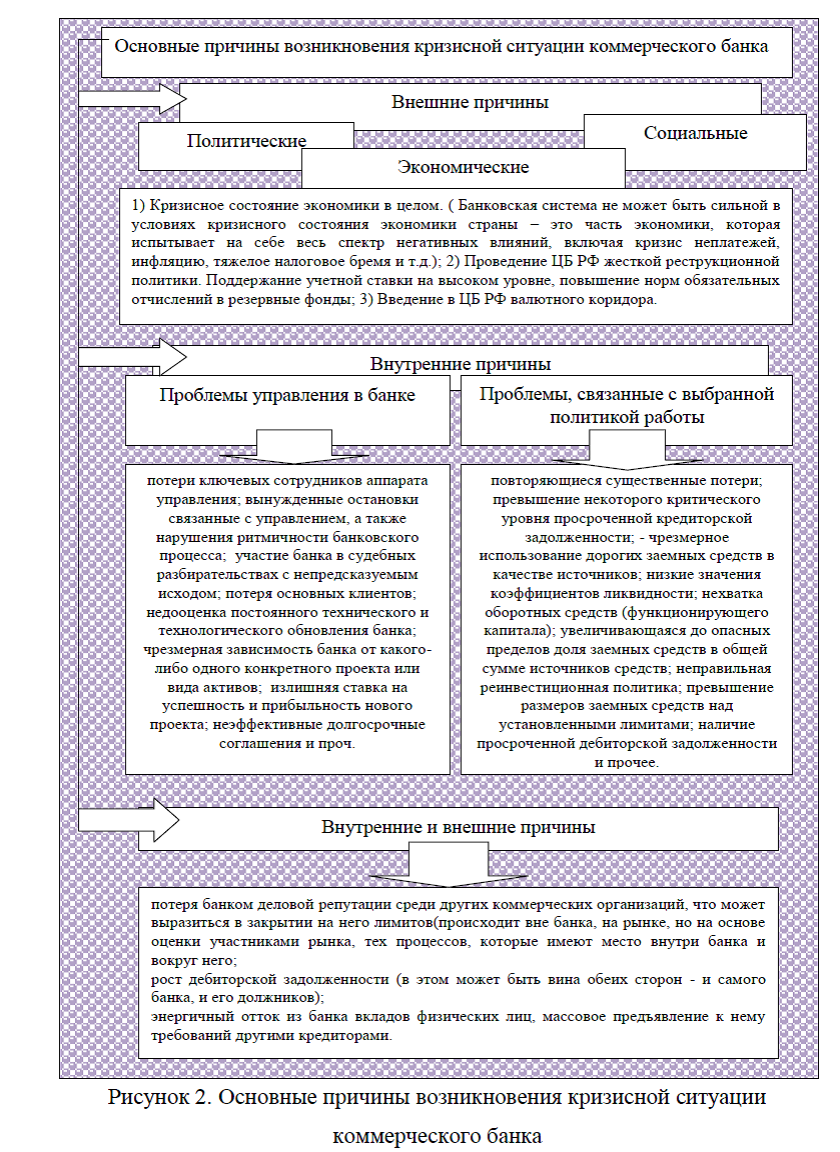

С учетом того, что устойчивость банковской системы во многом определяется характеристиками устойчивости банков, ее образующих, на первый план выходит проблема организации на уровне коммерческих банков механизма, позволяющего снизить опасность возникновения острых кризисных явлений, а также организации управления банком в период кризиса. На основе литературных источников, а также с учетом исследованной банковской практики, становится очевидным, что проблема, связанная с организацией антикризисного управления коммерческим банком, обеспечивающего его финансовую устойчивость в «критической» ситуации, учитывая условия роста конкуренции на рынке банковских услуг, а также современные тенденции к сокращению числа банков наряду с их укрупнением, недостаточно исследована.

а также организации управления банком в период кризиса. На основе литературных источников, а также с учетом исследованной банковской практики, становится очевидным, что проблема, связанная с организацией антикризисного управления коммерческим банком, обеспечивающего его финансовую устойчивость в «критической» ситуации, учитывая условия роста конкуренции на рынке банковских услуг, а также современные тенденции к сокращению числа банков наряду с их укрупнением, недостаточно исследована.

Тенденция последних нескольких лет к ужесточению конкурентной борьбы во всех сегментах российского банковского сектора, связанная, в том числе с выходом на российский банковский рынок зарубежных банков, диктует необходимость формирования научно обоснованных подходов к управлению коммерческими банками, а также новых подходов и практических рекомендаций по выявлению проблем, связанных с финансовой устойчивостью коммерческих банков. Очевидно, что это будет способствовать выходу российской банковской системы на качественно новый уровень, обеспечивающий повышение ее надежности, устойчивости, характеризующийся расширением финансовых возможностей для обеспечения устойчивого развития российской экономики. Жесткая конкуренция на рынке банковских услуг, отсутствие достаточно понятных в практической реализации методических подходов к выявлению проблем, связанных с финансовой устойчивостью коммерческих банков, подтверждают актуальность исследования. Эти же обстоятельства обусловили выбранную тему и круг рассматриваемых в ней вопросов.

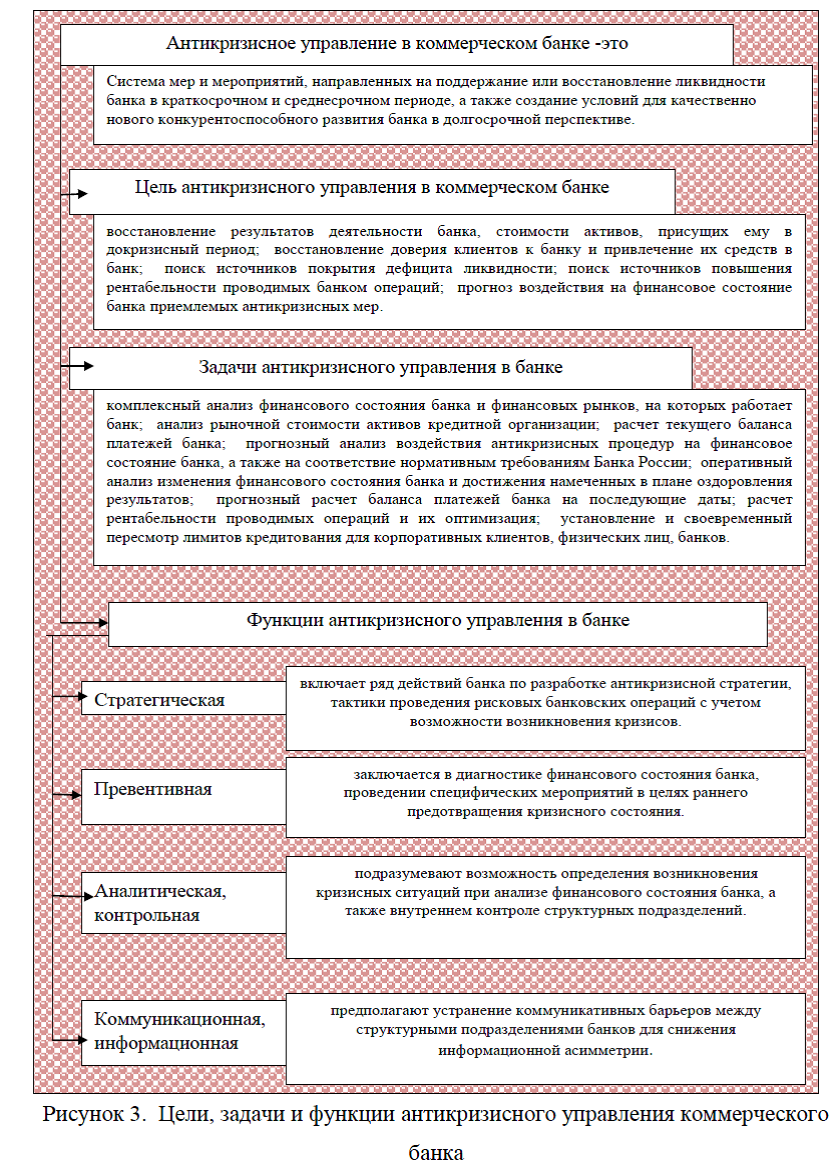

В связи с изложенной актуальностью работы, целью является: разработка проекта мероприятий по антикризисному управлению на примере коммерческого банка. Для достижения указанной цели, задачами работы является: изучить теоретические аспекты антикризисного управления в коммерческом банке; дать оценку существующей системы антикризисного управления коммерческого банка; предложить пути совершенствования антикризисного управления коммерческого банка.

Объектом исследования является коммерческий банк ОАО «…». Предмет исследования- антикризисные мероприятия коммерческого банка ОАО «..».

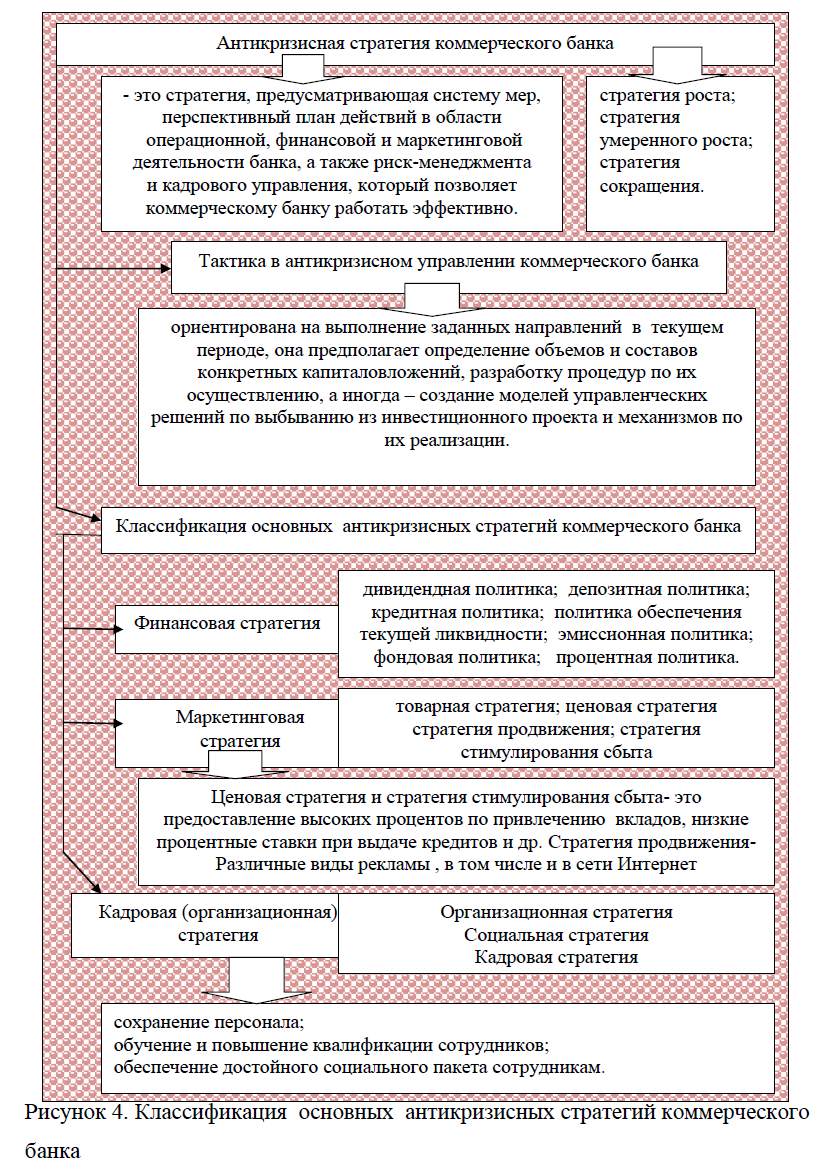

Структура работы обусловлена целями и задачами, определенными для работы, а также логикой проведенного исследования и состоит из введения, трех глав, заключения, списка использованных источников и приложений. Первая глава является теоретической, в ней изложена сущность антикризисного управления коммерческого банка, цели и задачи; рассмотрена стратегия и тактика в антикризисном управлении коммерческого банка; проведен анализ развития рынка банковских услуг в России. Вторая глава работы является аналитической, в ней дана общая характеристика деятельности коммерческого банка, описана стратегия и тактика , проведен анализ основных экономических показателей коммерческого банка ОАО «…».  Третья глава исследования- является проектной, в ней предложены основные пути совершенствования существующей системы антикризисного управления анализируемого коммерческого банка, оценена эффективность предложенных мероприятий.

Третья глава исследования- является проектной, в ней предложены основные пути совершенствования существующей системы антикризисного управления анализируемого коммерческого банка, оценена эффективность предложенных мероприятий.

Методологической и теоретической основой исследований явились фундаментальные исследования отечественных и зарубежных экономистов по проблемам антикризисного управления и устойчивости коммерческих банков, финансового оздоровления кредитных организаций, банковскому менеджменту. Информационной базой работы служили официальные документы: Федеральное законодательство РФ, решения, постановления, приказы, инструкции и распоряжения представительных и исполнительных органов РФ, в т.ч. Правительства РФ, Банка России; материалы Ассоциации российских банков, официальные статистические данные полномочных органов РФ.

Проблематикой изучения антикризисного управления в коммерческих банках занимались множество авторов, наиболее известными из них являются: Арендс И.О., Белых Л. П., Воронько М.Ю. ,Вишняков И.В., Гладкова Т. Е., Дворецкая А.Е., Едронова В.Н., Жарковская Е.П., Жуков Е.Ф. Исаева П.Б., Киселев В.В., Коробов Ю.И., Лаврушин О.И., Ларин А.Н., Роуз Питер С., Свиридов О.Ю., Турбанов А. В., Тютюнник А.В., Турбанов А.В., Усоскин В.М., Хасянова С.Ю., Хабаров В.И. и другие.

В процессе написания работы применялись методы: анализа, сравнения, обобщения, группировки и классификации. Практическая значимость исследования- предложенные рекомендации могут быть применены на практике анализируемого коммерческого банка.

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА СКАЧАТЬ

Заказать дипломный проект по главам (по частям) диплома без посредников