Диплом: «Государственное регулирование банковской системы в РФ» скачать бесплатноdiplom-gos.-regulirovanie-bankovskoy-sistemy-skachat.zip

ВВЕДЕНИЕ

ГЛАВА 1. БАНКОВСКАЯ СИСТЕМА РФ: ПОНЯТИЕ, ФУНКЦИИ И СТРУКТУРА

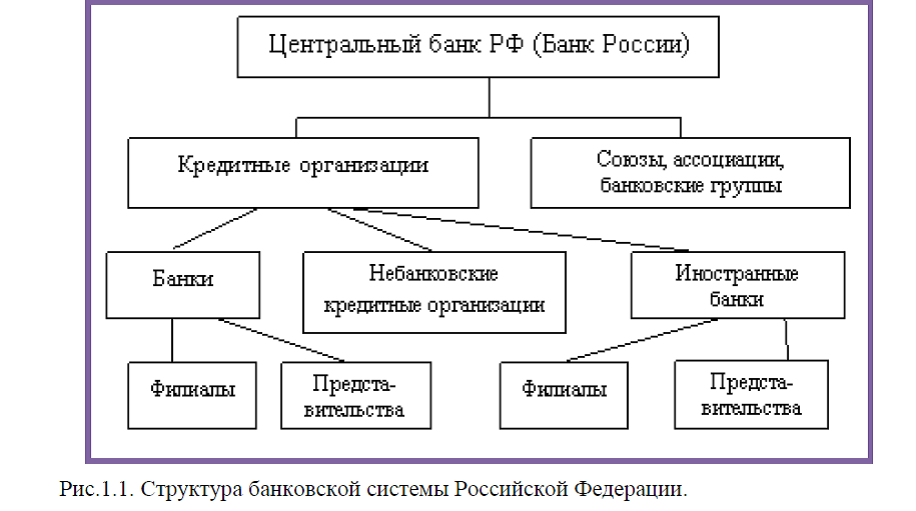

1.1. Понятие банковской системы и характеристика ее структуры в Российской Федерации

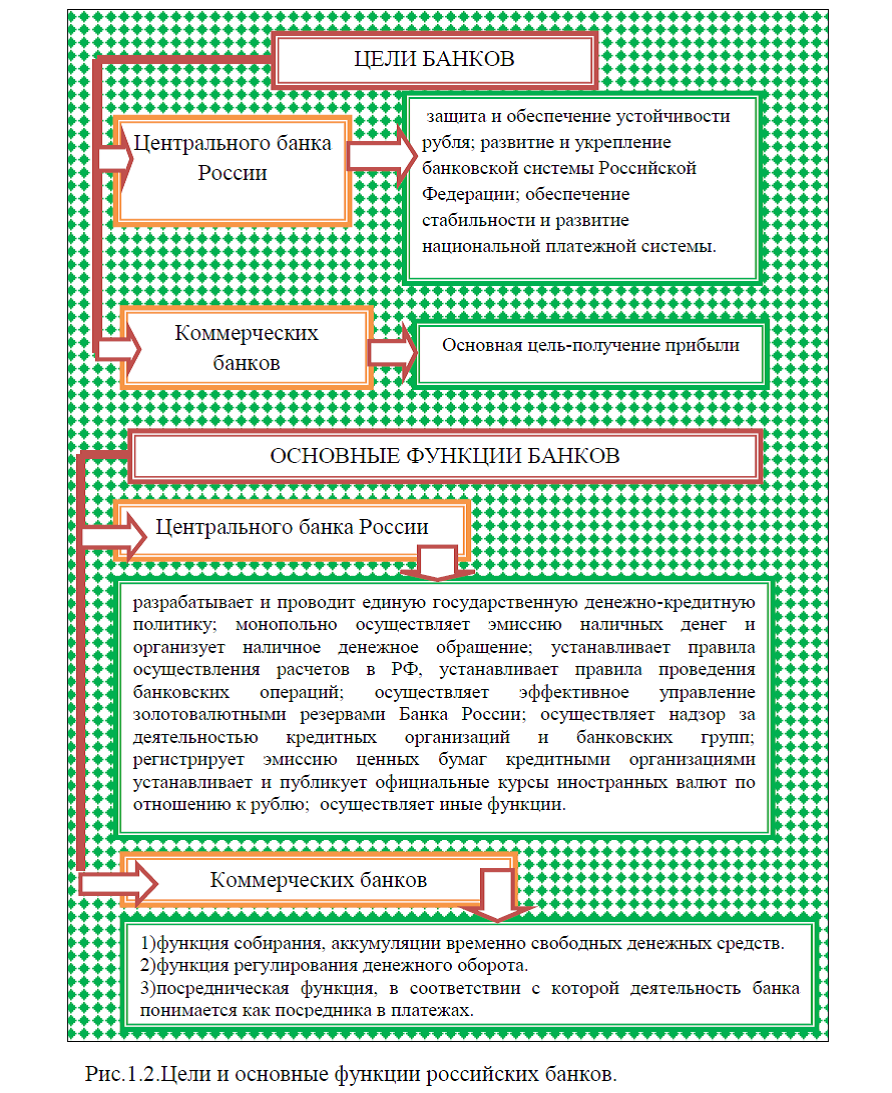

1.2.Цели и функции российских банков

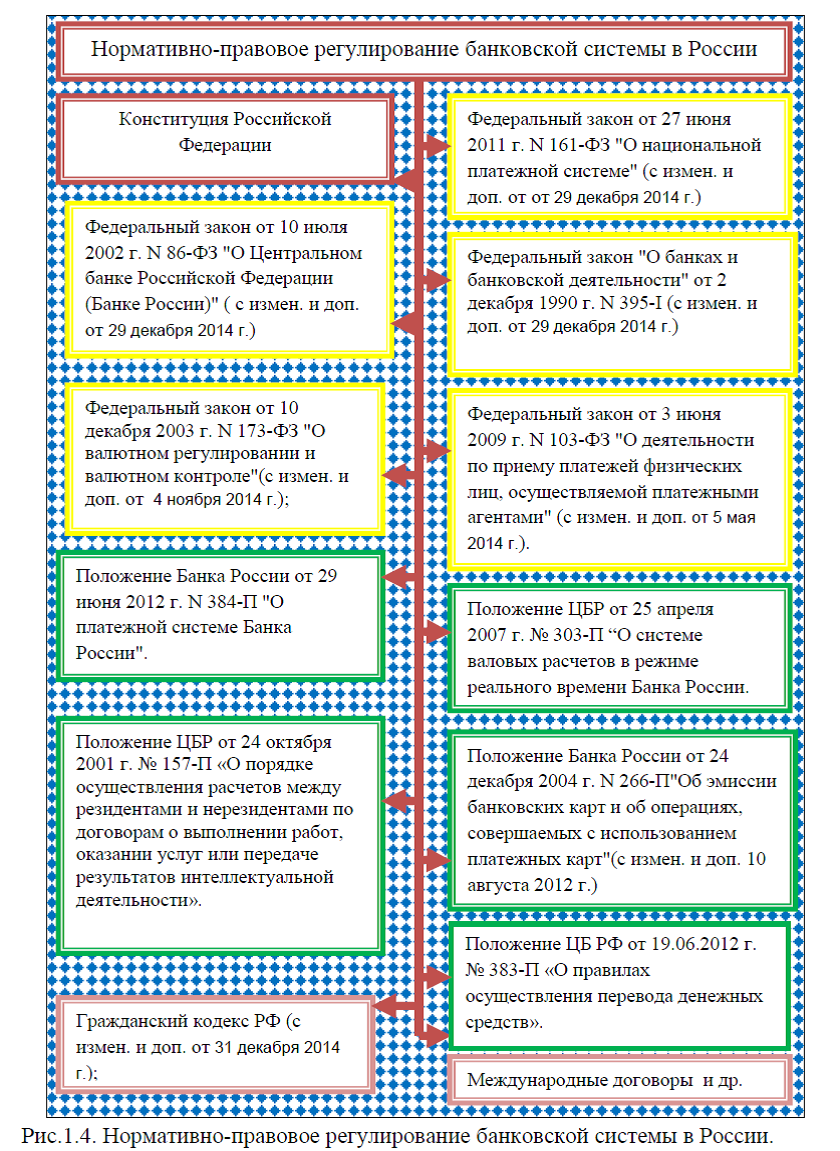

1.3.Нормативно-правовое регулирование банковской деятельности в РФ

ГЛАВА 2. АНАЛИЗ БАНКОВСКОЙ СИСТЕМЫ В ПОСТКРИЗИСНЫЙ ПЕРИОД

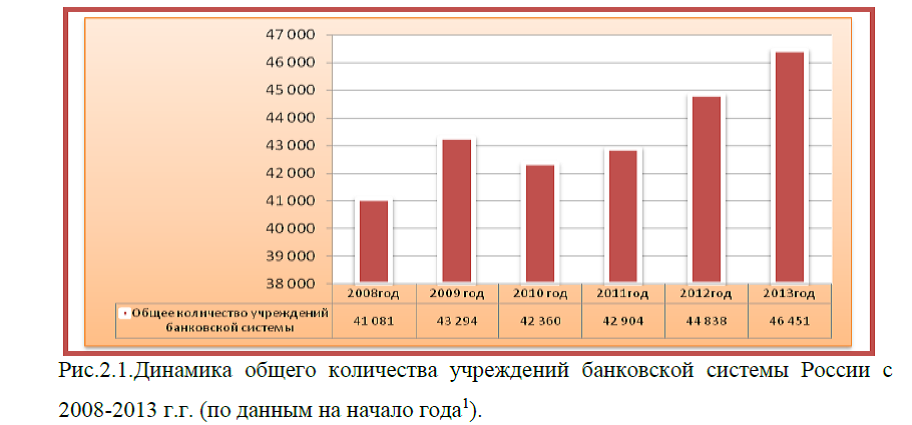

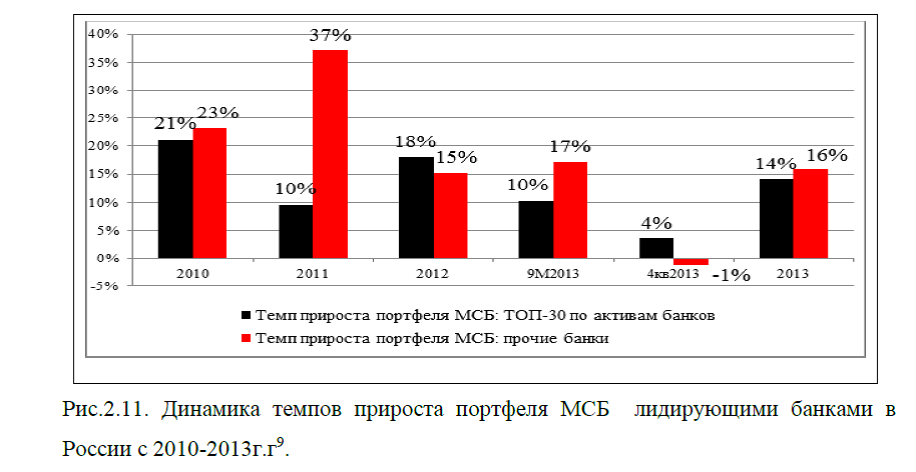

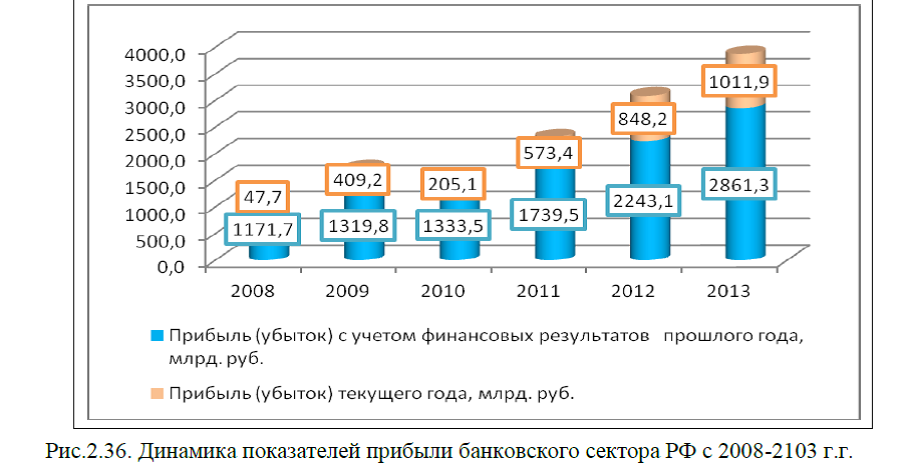

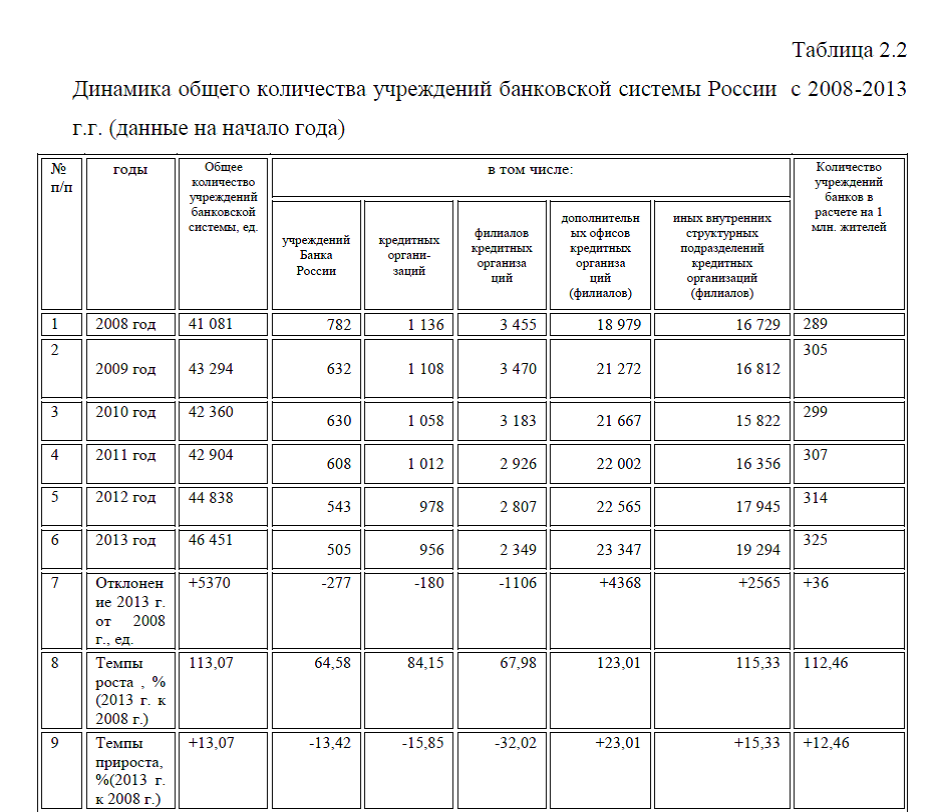

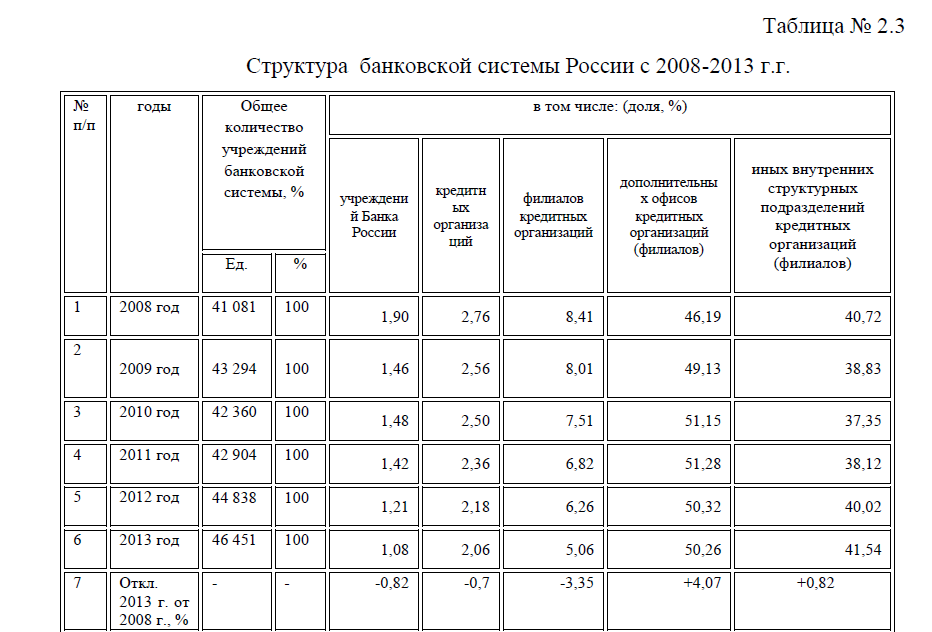

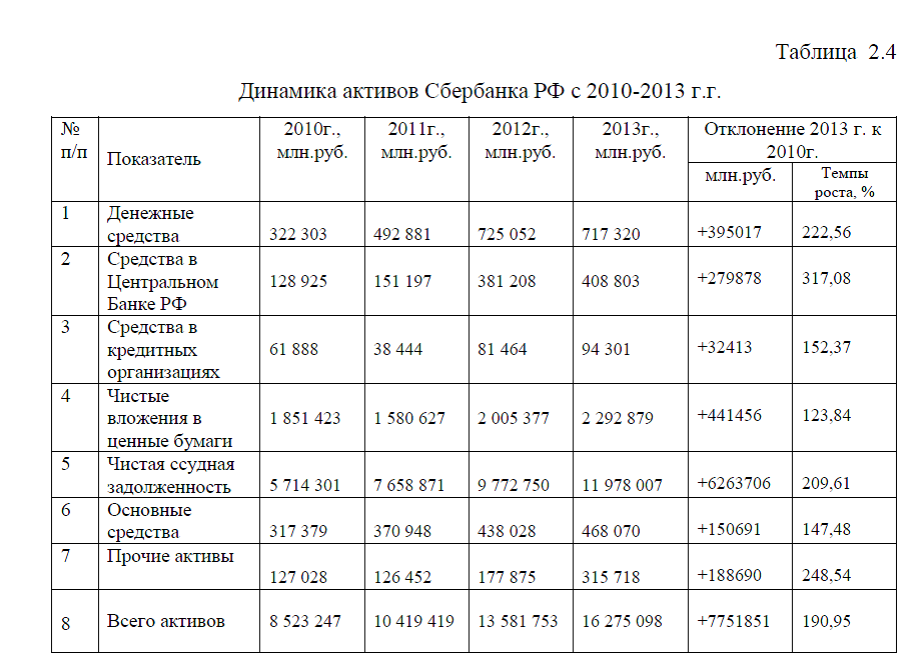

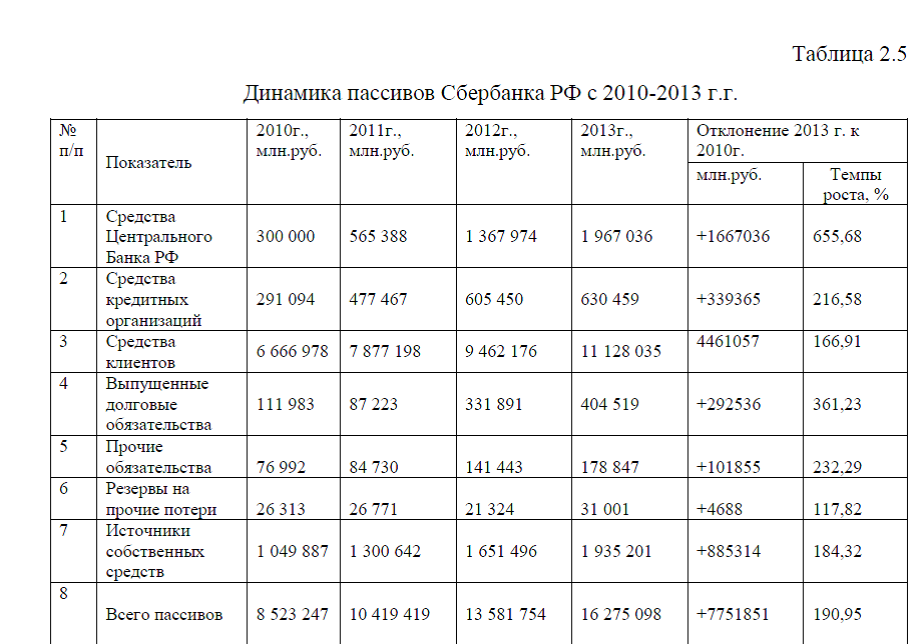

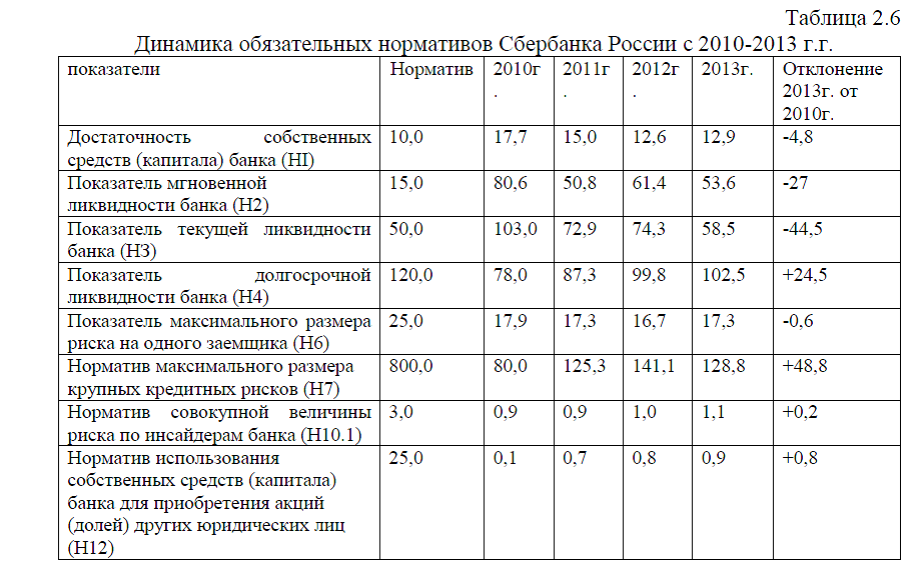

2.1.Анализ динамики кредитных учреждений и оценка лидеров банковского сектора в РФ

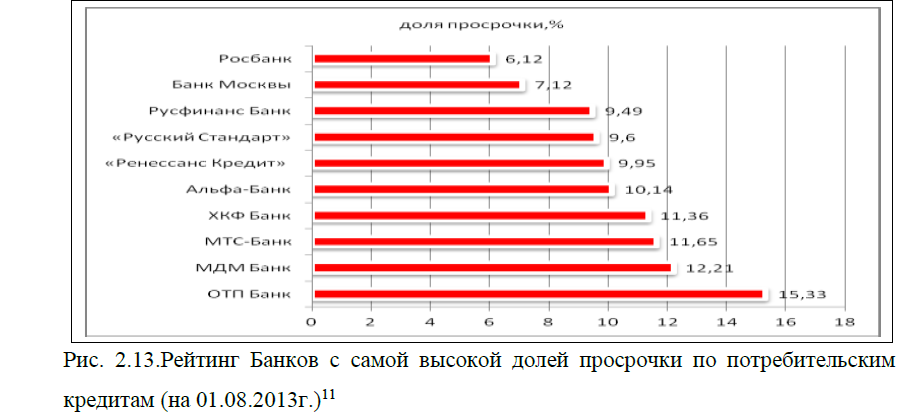

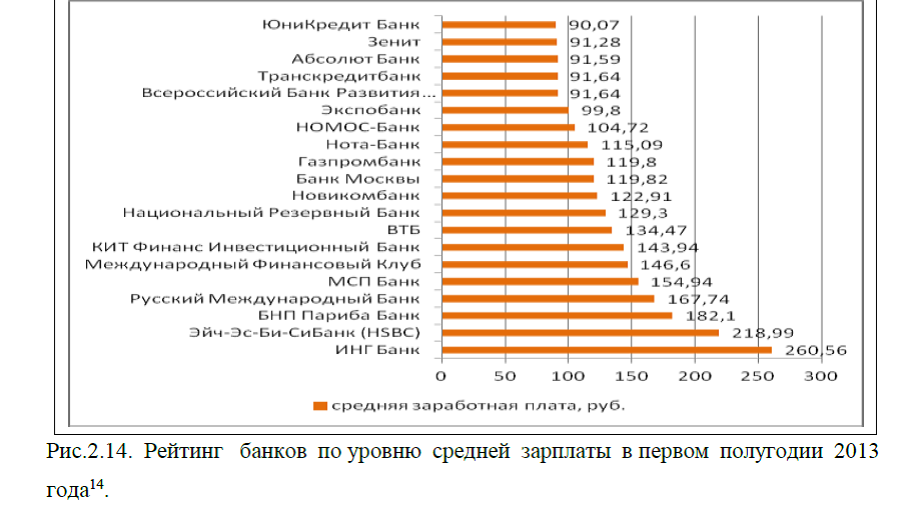

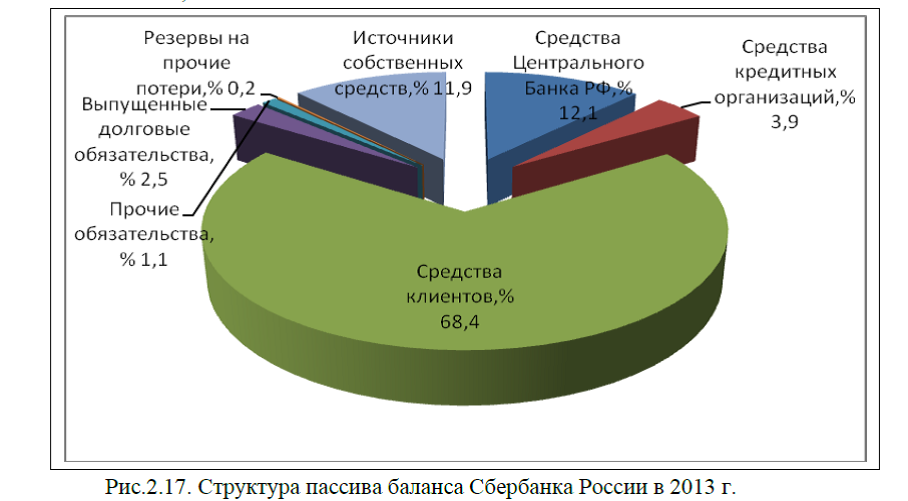

2.2. Оценка деятельности кредитных организаций в РФ

ГЛАВА 3. СОВРЕМЕННОЕ СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ РФ

3.1.Анализ и рейтинги банковских учреждений РФ в 2014г.-2015г.

3.2.Основные проблемы и пути решения в банковском секторе в РФ

3.3.Прогнозирование экономических показателей развития банковского сектора в России

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВЫДЕРЖКИ ИЗ РАБОТЫ:

ВВЕДЕНИЕ

Актуальность темы дипломной работы: «Государственное регулирование банковской системы в РФ» является несомненной, так как влияние банков на экономику страны и региона чрезвычайно высоко, без банков немыслимо современное денежное хозяйство. От стабильности и надежности банковской системы зависит развитие экономики и выполнения задач центрального банка. Роль банков как регуляторов денежного обращения, центров аккумуляции денежных ресурсов и их перераспределения возлагает на них большую ответственность перед обществом. Общество не должно иметь повода, ставить под сомнение устойчивость банковской системы, а партнеры, вкладчики и инвесторы должны иметь полную уверенность в устойчивости и надежности любого банка. Поэтому в условиях общей экономической нестабильности, снижения доли кредитных организаций в общей структуре банковской системы, приобретает особую актуальность о развитии банков на уровне региона.

Банковская система в качестве составной органической части входит в большую систему – экономическую систему страны. В своей практической деятельности банки органично вплетены в общий механизм регулирования хозяйственной жизни, тесно взаимодействуя с бюджетной и налоговой системами, системой ценообразования, с политикой цен и доходов, с условиями внешнеэкономической деятельности. Это означает, что успех социально-экономических преобразований в стране во многом зависит от функционирования банковской системы, от умелой синхронизации ее усилий с действием других звеньев общественно-хозяйственного механизма.

Стабильная экономика не может существовать без организованной и отлаженной системы денежных расчетов. Это определяет важную роль банков в проведении расчетов и платежей. Выступая в качестве посредника в платежах, банки осуществляют расчеты по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач. Эффективное функционирование платежной системы страны и региона предполагает постоянное совершенствование технологии расчетов, использование электронных систем и централизацию платежей. Устойчивая и быстродействующая платежная система, обеспечивающая потребности банков, экономических институтов, субъектов хозяйствования в проведении расчетов, является предпосылкой эффективного функционирования экономики страны.

Особую актуальность приобретают банки в посткризисный период, именно в этот период банковский сектор сталкивается с множеством проблем, которые должны решаться на государственном уровне. От того, на сколько эффективна будет государственная политика в регулировании банковского сектора РФ, будет зависеть развитие экономики как страны в целом, так и регионов в частности.

Целью дипломной работы является определить основные проблемы и пути решения банковского сектора РФ. Для достижения указанной цели, основными задачами дипломной работы является: рассмотреть теоретические аспекты банковской системы РФ, цели и функции банков, нормативно-правовое регулирование банковского сектора; провести анализ банковской системы в посткризисный период, определить основные проблемы банковского сектора и наметить пути их решения, а также показать динамику прогнозных экономических показателей развития банковского сектора в России.

Объектом исследования выступают банки России. Предмет исследования- деятельность банков России.

Структура работы обусловлена целями и задачами, определенными для работы, а также логикой проведенного исследования и состоит из введения, трех глав, заключения, списка использованных источников и приложений. Первая глава является теоретической и направлена на изучение сущности банковской системы в Российской Федерации и ее нормативно-правовое регулирование. Вторая глава дипломного исследования изучает основные показатели деятельности банков России, в ней представлен анализ рейтинга лидирующих банковских учреждений, а также оценена экономическая деятельность банковского сектора России в посткризисный период. В третьей главе работы рассмотрен анализ современной банковской системы по данным на 2014-2015 г.г., определены основные недостатки и необходимость совершенствования банковской деятельности в России, предложены мероприятия, направленные на совершенствование банковской системы на федеральном уровне.

Для исследования были использованы учебные пособия по изучаемой проблеме, статьи, монографии, диссертационные исследования, нормативно-правовые акты, регулирующие деятельность банковской системы, статистическая информация по России. Множество авторов занимались изучением банковской системы и роли государственных органов в регулировании банковского сектора, основными из них являются: Балабин А.А., Братко Л. П., Верников А.В., Колесников В.И., Егоров Е.В. , Романов А.В., Ильина Л.И., Исаева П.Б., Крахмалев С.В., Киселев В.В., Лаврушин О.И. и другие.

В процессе написания дипломной работы применялись методы: анализа, сравнения, обобщения, группировки и классификации.

Заказать дипломный проект по главам (по частям) диплома без посредников