Диплом: Оценка стоимости предприятия (бизнеса), скачать бесплатноocenka-stoimosti-predpriyatiya-biznesa.zip

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

1.1.Объект оценки стоимости предприятия (бизнеса)

1.2.Цели и задачи оценки стоимости предприятия (бизнеса)

1.3. Подходы и методы к оценке стоимости предприятия (бизнеса)

ГЛАВА 2. КОНЦЕПЦИЯ УПРАВЛЕНИЯ СТОИМОСТЬЮ БИЗНЕСА

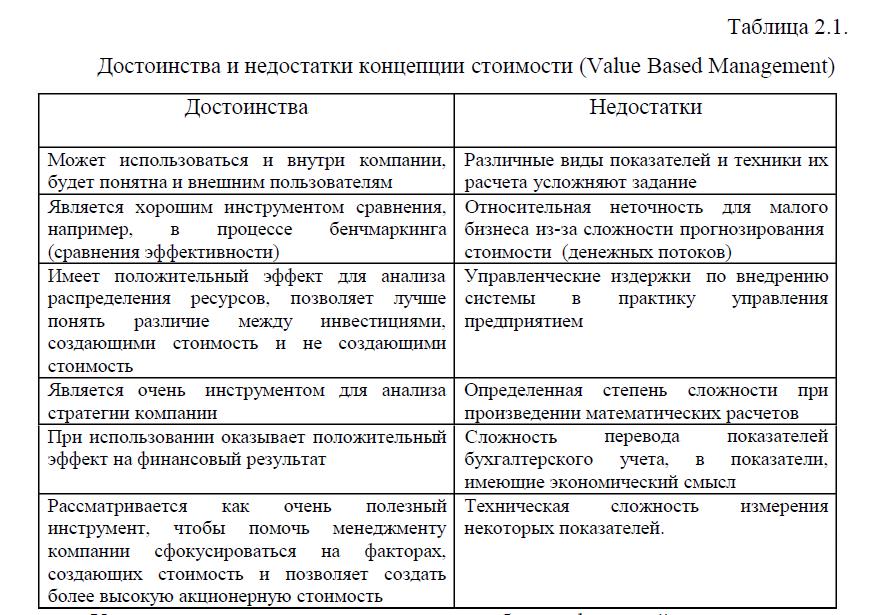

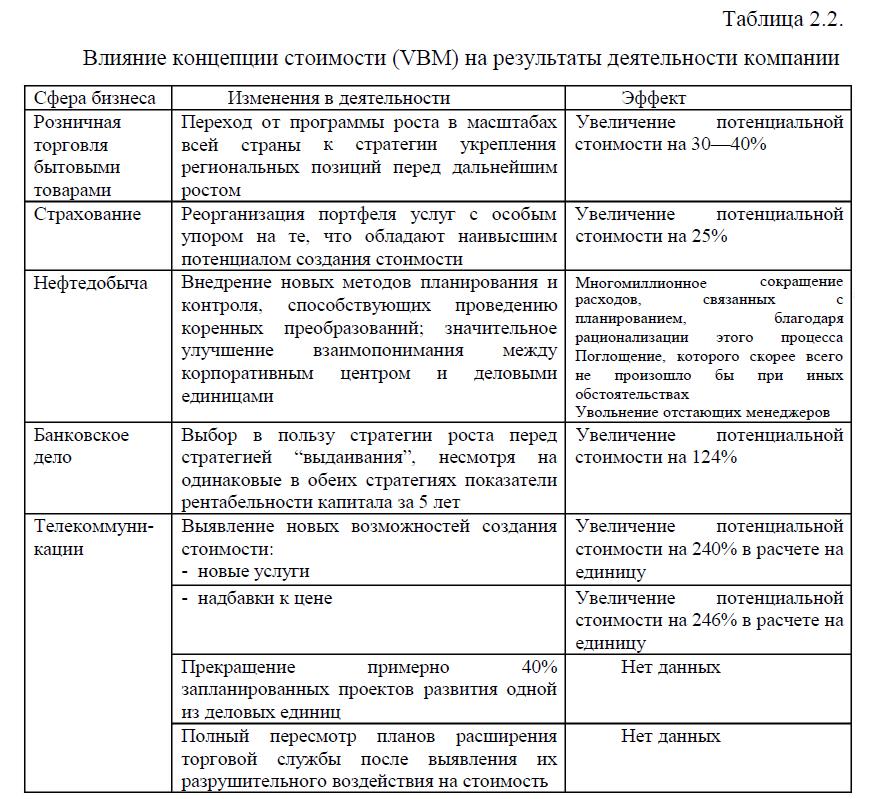

2.1. Содержание концепции управления стоимостью бизнеса

Содержание концепции управления стоимостью бизнеса

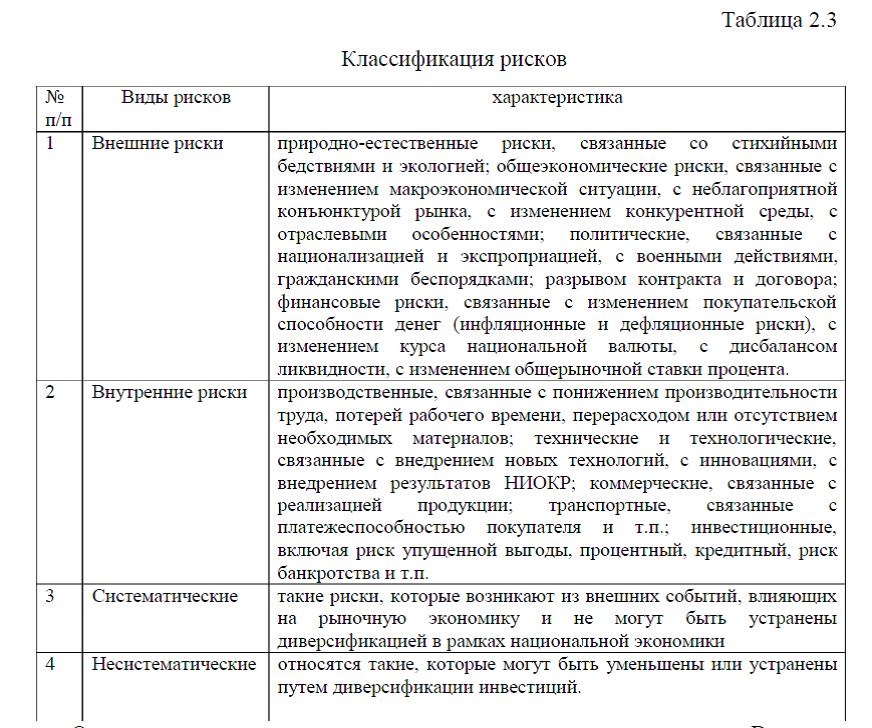

2.2.Анализ факторов стоимости компании

2.3.Внедрение системы управления стоимостью

ГЛАВА 3. ОЦЕНКА СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА) ДЛЯ ЦЕЛЕЙ УПРАВЛЕНИЯ СТОИМОСТЬЮ НА ПРИМЕРЕ МГУП «МОСВОДОКАНАЛ»

3.1.Краткая характеристика предприятия (бизнеса) МГУП «Мосводоканал»

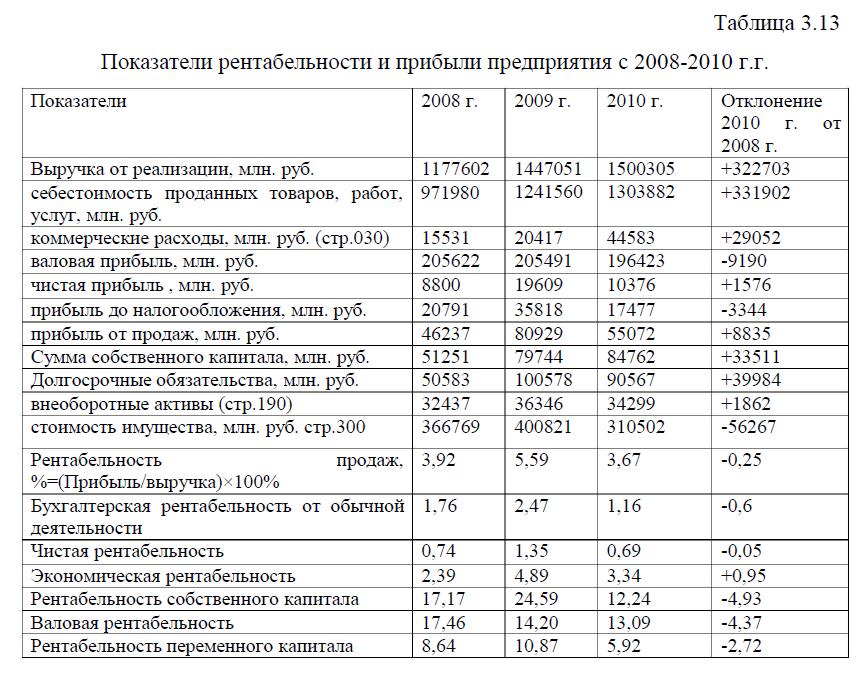

3.2.Анализ показателей финансово-хозяйственной деятельности предприятия (бизнеса) МГУП «Мосводоканал»

«Мосводоканал»

3.3.Оценка стоимости предприятия (бизнеса) МГУП «Мосводоканал»

для целей управления стоимостью

3.4.Мероприятия по повышению стоимости предприятия (бизнеса) МГУП «Мосводоканал»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Выдержки из работы:

ВВЕДЕНИЕ

Вместе с развитием рыночных отношений в России важнейшим фактором конкурентоспособности отечественных предприятий и организаций в долгосрочной перспективе является наличие фундаментальной цели развития бизнеса – прироста его реальной стоимости, и построение эффективной системы управления, ориентированной на достижение этой цели. Опыт развитых стран показывает, что положительная динамика стоимости предприятия (бизнеса) предопределяет долгосрочное и устойчивое его функционирование, способствует росту благосостояния общества и социально-экономического развития страны.

Знание менеджментом компании подходов и методов, применяемых при оценке стоимости бизнеса, позволяет отслеживать и оценивать развитие компании и принимать своевременные меры по недопущению снижения рыночной стоимости компании.

В экономике любые действия подвергаются оценке. Рыночные принципы хозяйствования требуют оценки стоимости различных объектов собственности (предприятия, бизнеса, интеллектуальной собственности и других объектов имущественных и неимущественных прав). Результаты оценки стоимости различных объектов собственности являются одной из основ для принятия решений в частном и в государственном секторе. Оценка стоимости дает реалистичное представление о том, как предприятие будет работать в будущем. Это ценно для всех: собственников, управляющих, потребителей, поставщиков, банкиров, работников страховых и налоговых служб, инвесторов. Оценка стоимости стала неотъемлемым инструментом в арсенале современного российского бизнесмена, финансиста, менеджера. Без знаний оценочной деятельности трудно обойтись в условиях рыночной экономики и предпринимателю, и государственному чиновнику, и политику, и простому гражданину.

Оценка стоимости бизнеса становится сегодня одним из востребованных направлений в российской экономической практике. Оценка бизнеса позволяет оценить финансовое состояние объекта оценки; обосновать прогнозы доходов и расходов с учетом систематических и специфических рисков, характерных для конкретного бизнеса; спрогнозировать возможное банкротство; рассчитать потенциальные возможности более эффективного использования имущественного комплекса хозяйствующего субъекта.

рассчитать потенциальные возможности более эффективного использования имущественного комплекса хозяйствующего субъекта.

Актуальность темы раскрывает само понятие оценки бизнеса – это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка

Целью данной работы является всестороннее изучение и оценка стоимости бизнеса на примере МГУП «Мосводоканал». В соответствии с поставленной целью были выделены следующие задачи:

стоимости бизнеса на примере МГУП «Мосводоканал». В соответствии с поставленной целью были выделены следующие задачи:

-изучить сущность и понятие оценочной деятельности;

-рассмотреть классификацию объектов оценки;

-определить факторы, определяющие стоимость бизнеса;

-рассмотреть подходы и методы в оценке стоимости бизнеса;

-рассмотреть содержание концепции управления стоимостью бизнеса;

-дать общую характеристику МГУП «Мосводоканал»;

-оценить финансово-хозяйственную деятельность предприятия МГУП «Мосводоканал»;

-провести анализ стоимости предприятия (бизнеса) МГУП «Мосводоканал» для целей управления стоимостью;

-рассмотреть, мероприятия, направленные на повышение стоимости предприятия (бизнеса) МГУП «Мосводоканал».

Объектом исследования является стоимость бизнеса на примере МГУП «Мосводоканал». Предметом исследования является процесс оценки и управления стоимостью бизнеса. Информационной основой исследования являются работы ведущих отечественных и зарубежных ученых по исследуемой теме, а также первичная документация предприятия МГУП «Мосводоканал».

Информационной основой исследования являются работы ведущих отечественных и зарубежных ученых по исследуемой теме, а также первичная документация предприятия МГУП «Мосводоканал».

ЗАКЛЮЧЕНИЕ

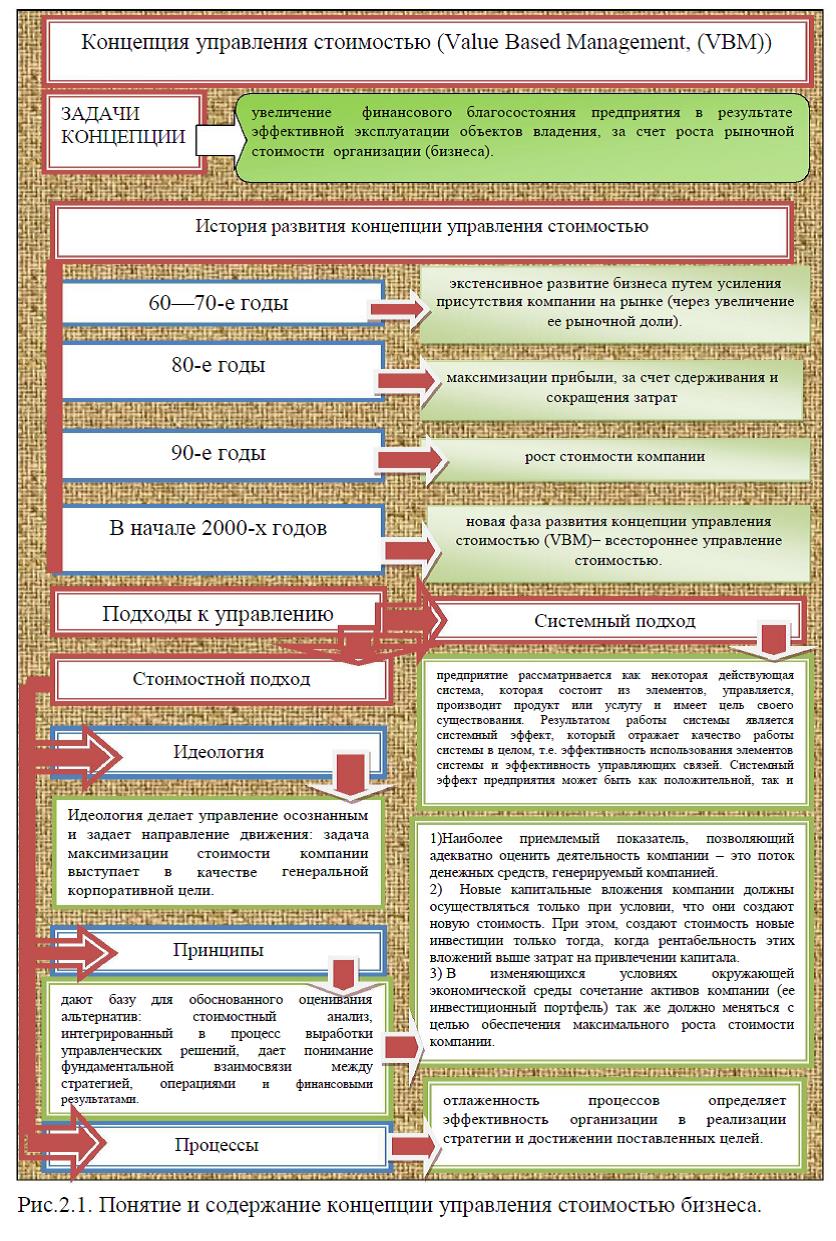

В последнее время все больше сторонников мнения о том, что основной целью деятельности компании для собственников (акционеров) является максимизация ее стоимости. Это связано, прежде всего, с тем, что, во-первых, показатель стоимости компании является обобщающим показателем, на основании которого можно судить об эффективности деятельности компании; во-вторых, в условиях развитых рыночных отношений компании часто становятся объектом купли-продажи; в-третьих, значительная доля современных компаний имеет форму акционерных обществ, а, следовательно, благосостояние акционеров зависит и от стоимости компании, акциями которой они владеют.

В связи с этим все более актуальными становятся вопросы адекватной оценки стоимости бизнеса и управления бизнесом с целью максимизации его стоимости.

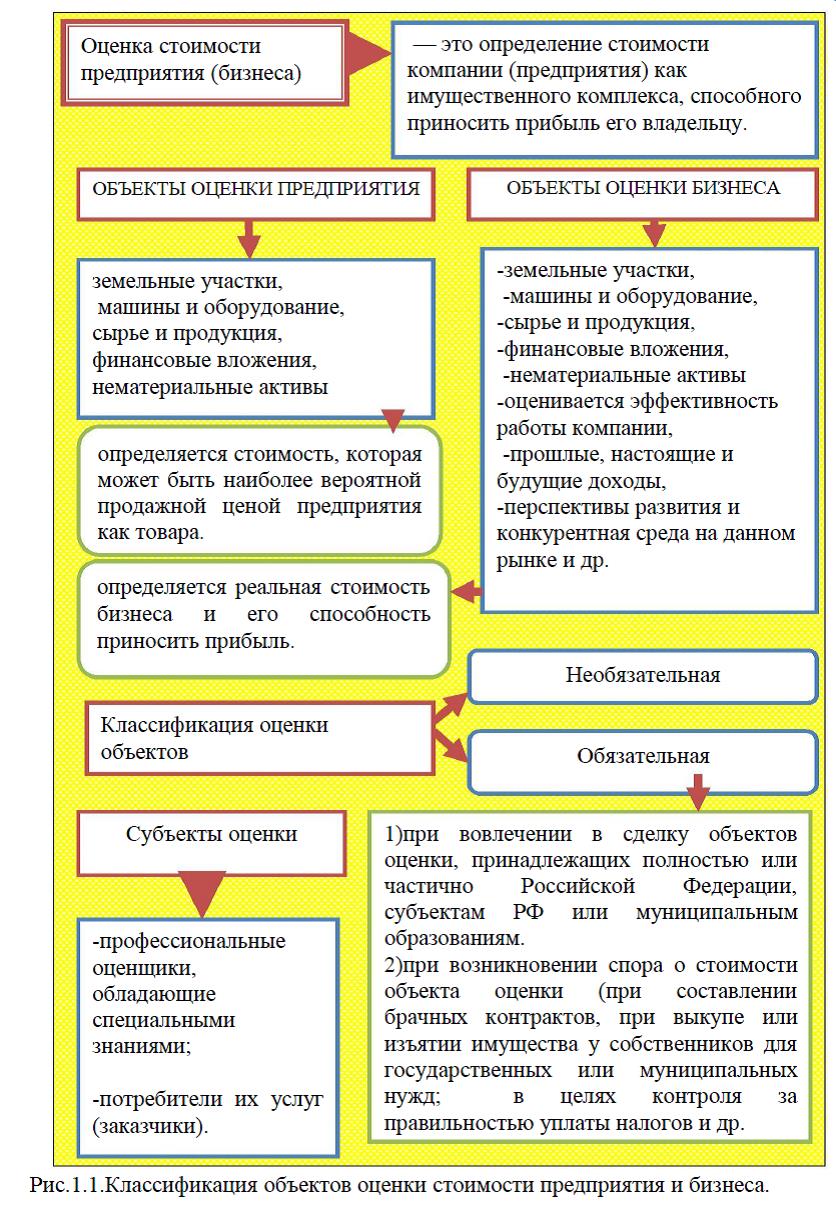

Оценка бизнеса предприятия (оценка стоимости бизнеса) — это определение стоимости компании (предприятия) как имущественного комплекса, способного приносить прибыль его владельцу. В оценочной деятельности часто используются как синонимы термины «бизнес» и «предприятие», однако каждое из этих понятий имеет особенности. Следует различать оценку бизнеса и оценку предприятия. Предприятие как имущественный комплекс включает в себя все виды имущества, предназначенного для его деятельности: земельные участки, оборудование, сырье и продукцию, финансовые вложения, нематериальные активы. Оценка рыночной стоимости имущественного комплекса предприятия означает определение в денежном выражении стоимости материальных активов предприятия как совокупности стоимостей основных средств.

особенности. Следует различать оценку бизнеса и оценку предприятия. Предприятие как имущественный комплекс включает в себя все виды имущества, предназначенного для его деятельности: земельные участки, оборудование, сырье и продукцию, финансовые вложения, нематериальные активы. Оценка рыночной стоимости имущественного комплекса предприятия означает определение в денежном выражении стоимости материальных активов предприятия как совокупности стоимостей основных средств.

Оценка бизнеса действующего предприятия несколько отличается от оценки предприятия как имущественного комплекса. Оценка бизнеса включает в себя определение стоимости пассивов и активов компании: недвижимого имущества, машин и оборудования, складских запасов, финансовых вложений, нематериальных активов. Кроме того, оценивается эффективность работы компании, ее прошлые, настоящие и будущие доходы, перспективы развития и конкурентная среда на данном рынке. В результате такого комплексного подхода определяется реальная стоимость бизнеса и его способность приносить прибыль.

оценки предприятия как имущественного комплекса. Оценка бизнеса включает в себя определение стоимости пассивов и активов компании: недвижимого имущества, машин и оборудования, складских запасов, финансовых вложений, нематериальных активов. Кроме того, оценивается эффективность работы компании, ее прошлые, настоящие и будущие доходы, перспективы развития и конкурентная среда на данном рынке. В результате такого комплексного подхода определяется реальная стоимость бизнеса и его способность приносить прибыль.

Основной закон, регулирующий оценочную деятельность- ФЗ «Об оценочной деятельности в Российской Федерации» (от 29.07.1998 с изменениями от 21 ноября 2011 г.)

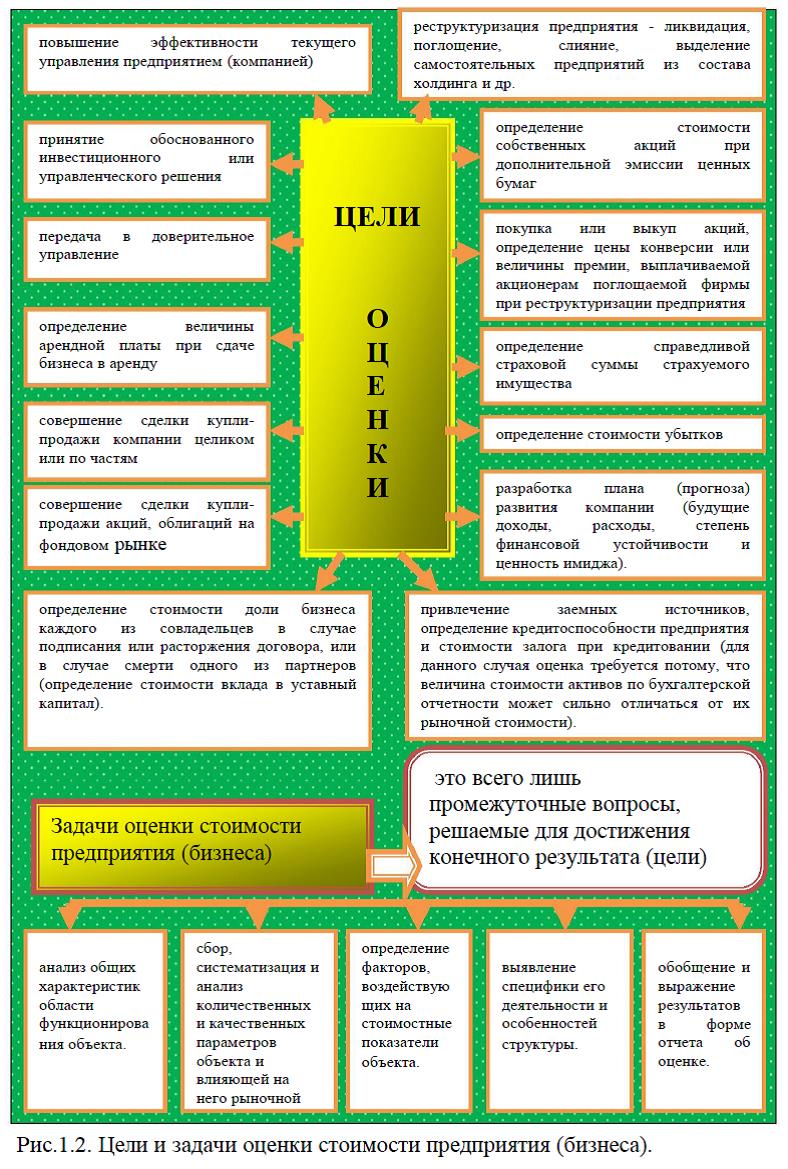

Оценка бизнеса предприятия производится для различных целей, среди которых часто встречаются следующие: повышение эффективности текущего управления предприятием (компанией), принятие обоснованного инвестиционного или управленческого решения, привлечение заемных источников, совершение сделки купли-продажи компании целиком или по частям, определение стоимости убытков, разработка плана (прогноза) развития компании (будущие доходы, расходы, степень финансовой устойчивости и ценность имиджа) и др.

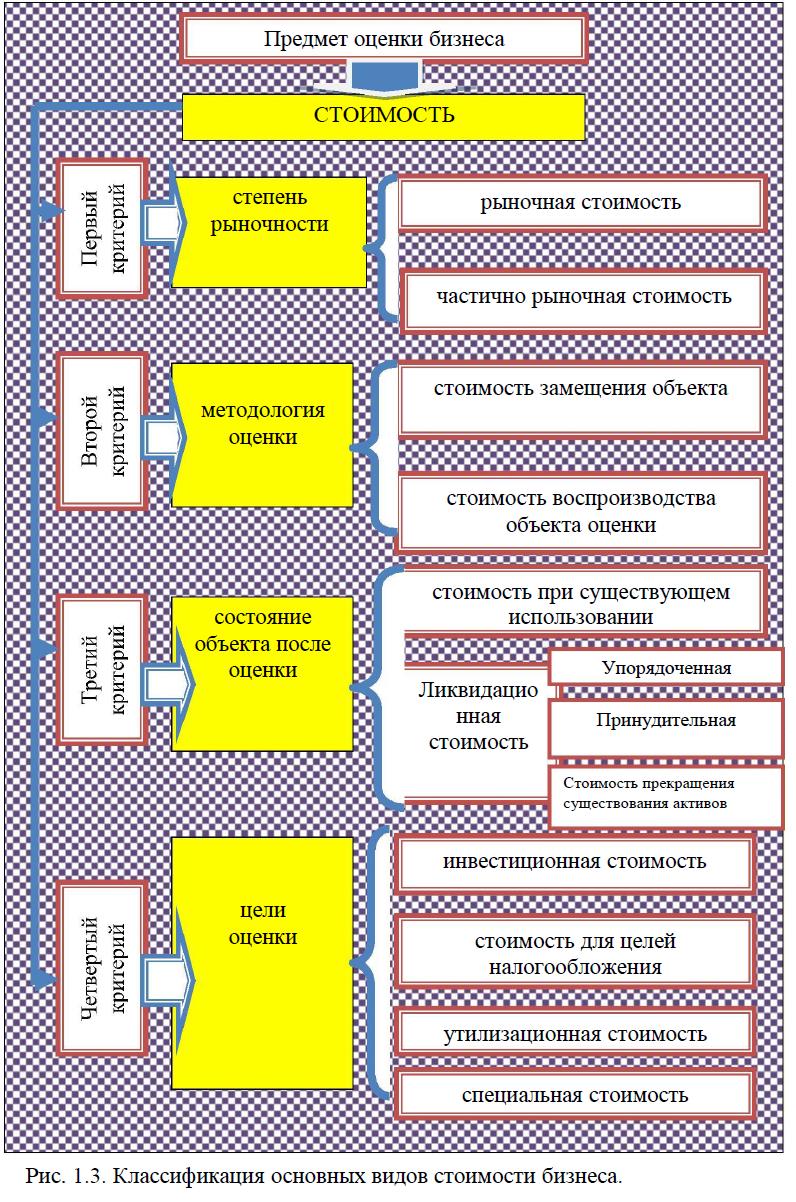

Предметом оценки бизнеса является стоимость. Данная категория, сохраняя общетеоретическое содержание, приобретает в процессе оценки специфические оценочные формы, которые называют видами стоимости. Виды стоимости, рассчитываемые оценщиком, можно классифицировать по различным критериям: по рыночности, по методологии оценки, по состоянию объекта после оценки, по целям оценки.

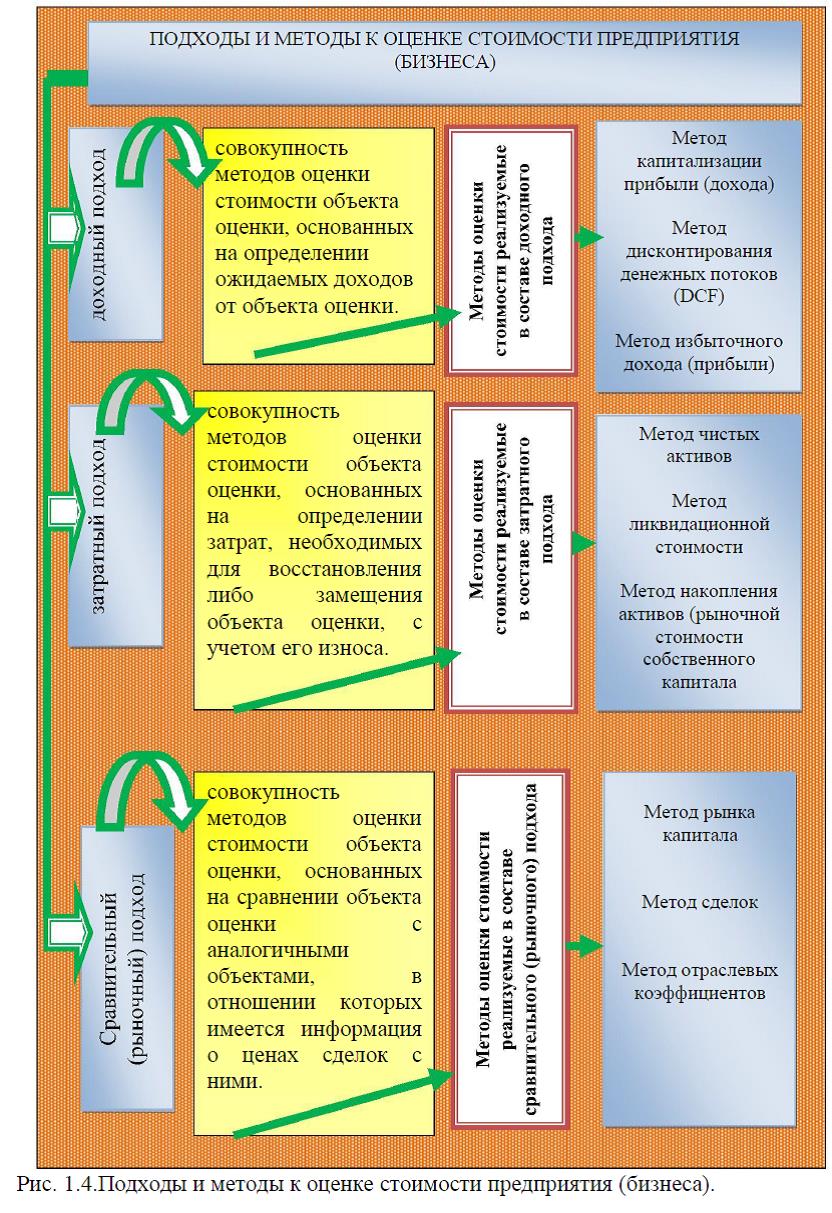

На сегодняшний день известно несколько подходов и реализуемых в их составе методов, с помощью которых даются денежные оценки стоимости предприятия (бизнеса). В отечественной теории декларируются и используются заимствованные из западной практики три основных подхода к оценке стоимости бизнеса: доходный подход (income approach); затратный подход (asset based approach); сравнительный (рыночный) подход (market approach).

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки. С помощью доходного подхода определяют текущую стоимость будущих доходов, которые возникнут в результате использования имущества (активов) и возможностей дальнейшей его продажи. Таким образом, при оценке бизнеса с позиции доходного подхода определяющим фактором является доход, влияющий на величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем выше величина его рыночной стоимости (при прочих равных условиях).

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа.

Сравнительный (рыночный) подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними. Сравнительный (рыночный) подход предполагает, что ценность собственного капитала фирмы определяется тем, за сколько он может быть продан при наличии достаточно сформированного рынка. Другими словами, наиболее вероятной ценой стоимости оцениваемого бизнеса может быть реальная цена продажи сходной фирмы, зафиксированная рынком.

Методы оценки стоимости предприятия (бизнеса) реализуемые в составе доходного подхода: метод капитализации прибыли (дохода), метод дисконтирования денежных потоков, метод избыточного дохода (прибыли).

Методы оценки стоимости предприятия (бизнеса) реализуемые в составе затратного подхода классифицируются следующим образом: метод чистых активов, метод ликвидационной стоимости, метод накопления активов (рыночной стоимости собственного капитала).

Методами оценки стоимости предприятия (бизнеса) реализуемые в составе сравнительного (рыночного) подхода являются следующие: метод рынка капитала, метод сделок, метод отраслевых коэффициентов.

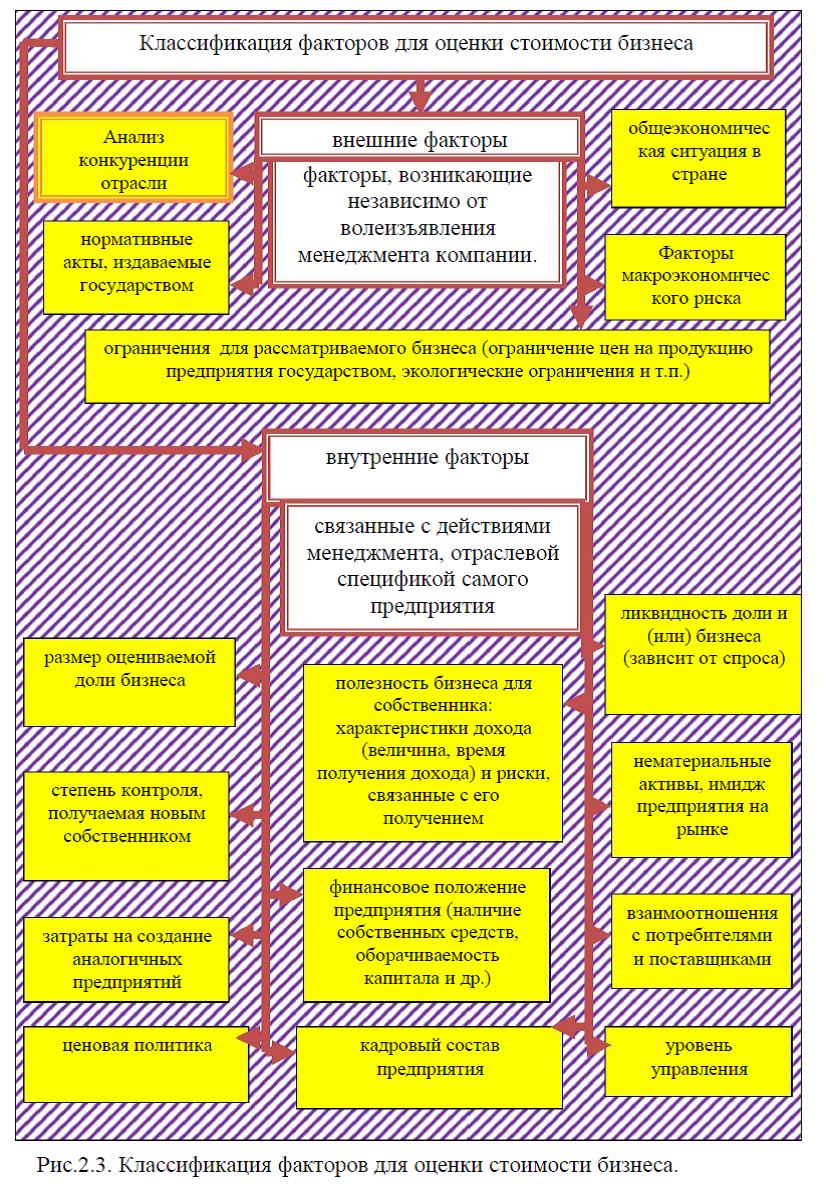

На оценку стоимости предприятия (бизнеса) оказывают влияние как внешние факторы (конкуренция отрасли, факторы макроэкономического риска и т.д.), так и внутренние (ценовая политика, прибыльность, ликвидность , кадровая политика, инновационная и инвестиционная стратегии и др.)

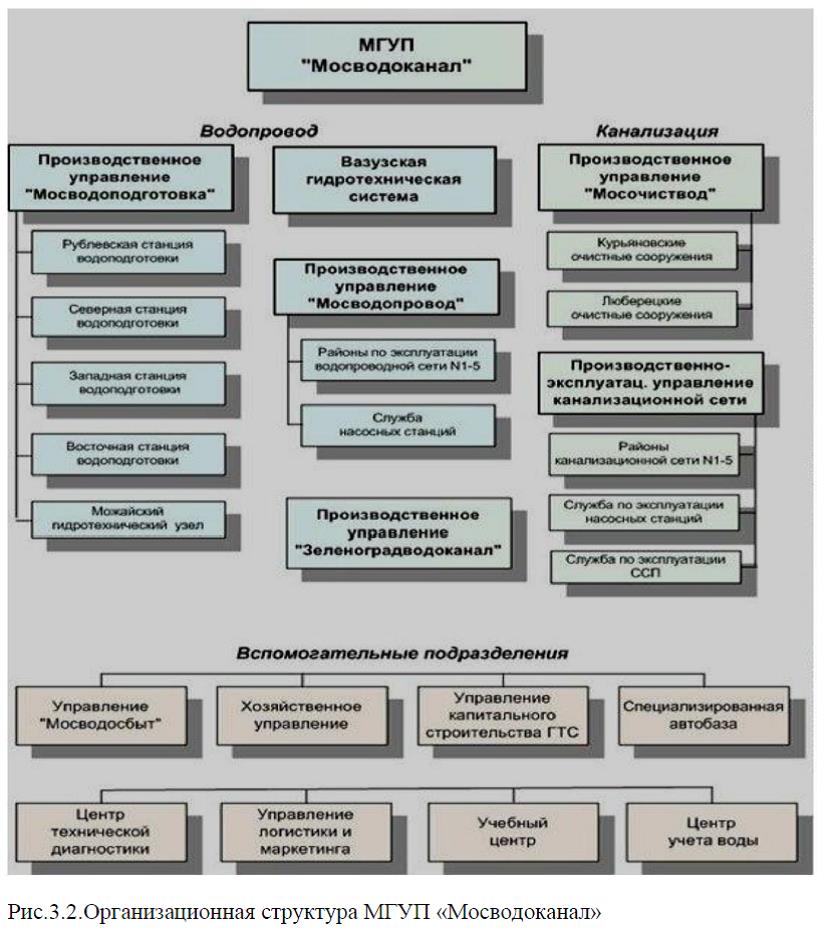

Объектом исследования в работе является предприятие- МГУП «Мосводоканал» – крупнейшая водная компания России, обеспечивает высококачественной питьевой водой и надежной системой канализования более 13 млн. жителей Московского мегаполиса – около 10% всего населения страны. МГУП «Мосводоканал» является московским государственным унитарным предприятием и осуществляет свою деятельность на основании: Устава МГУП Мосводоканал; Федерального закона от 14.11.2002 № 161-ФЗ О государственных и муниципальных унитарных предприятиях с изменениями от 19 июля 2011 г; Постановлений Правительства РФ, налогового и трудового кодексов, а также др. нормативно-правовыми актами РФ.

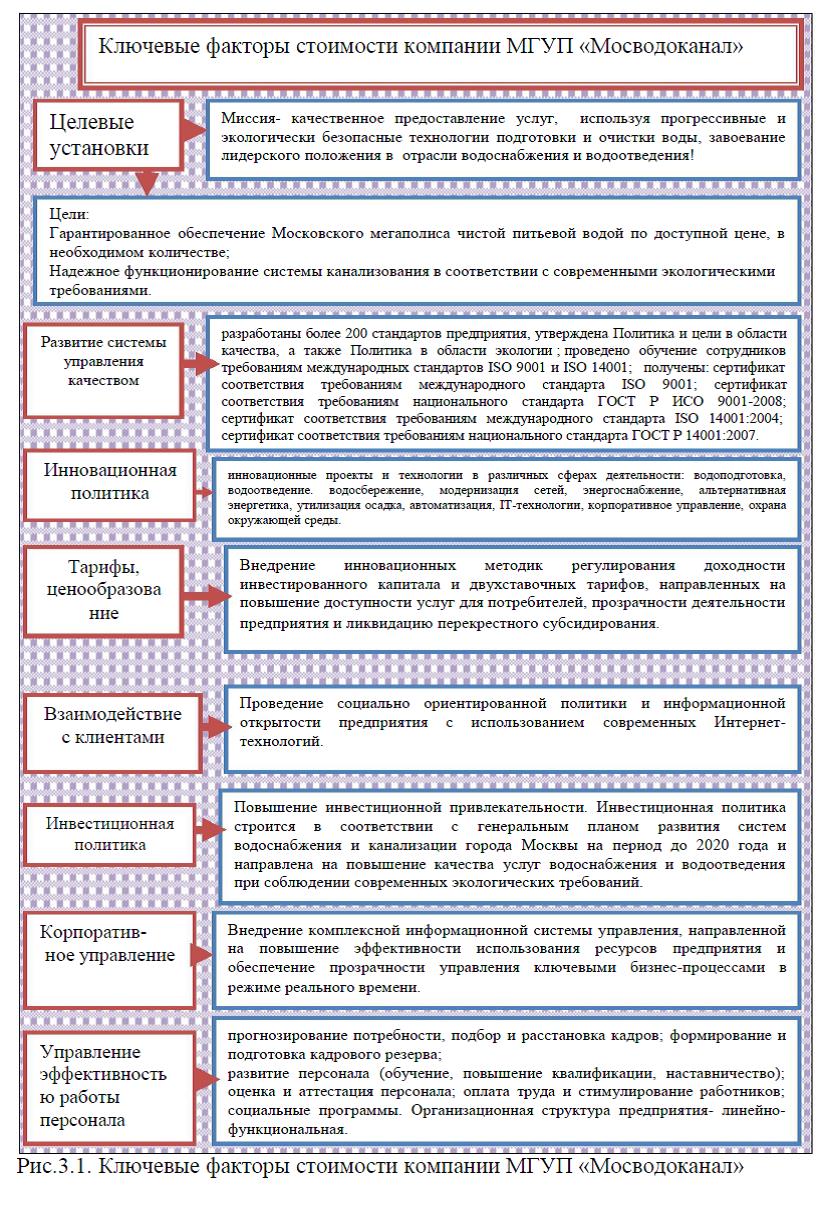

Основными ключевыми факторами стоимости – МГУП «Мосводоканал» является ежегодное увеличение прибыли, наличие целей и миссии организации, высокая квалификация специалистов, низкая текучесть кадров, качество предоставляемых услуг, разработаны и реализуются инновационные и инвестиционные проекты, эффективное управление всеми подразделениями организации, предприятие не подвержено риску банкротства.

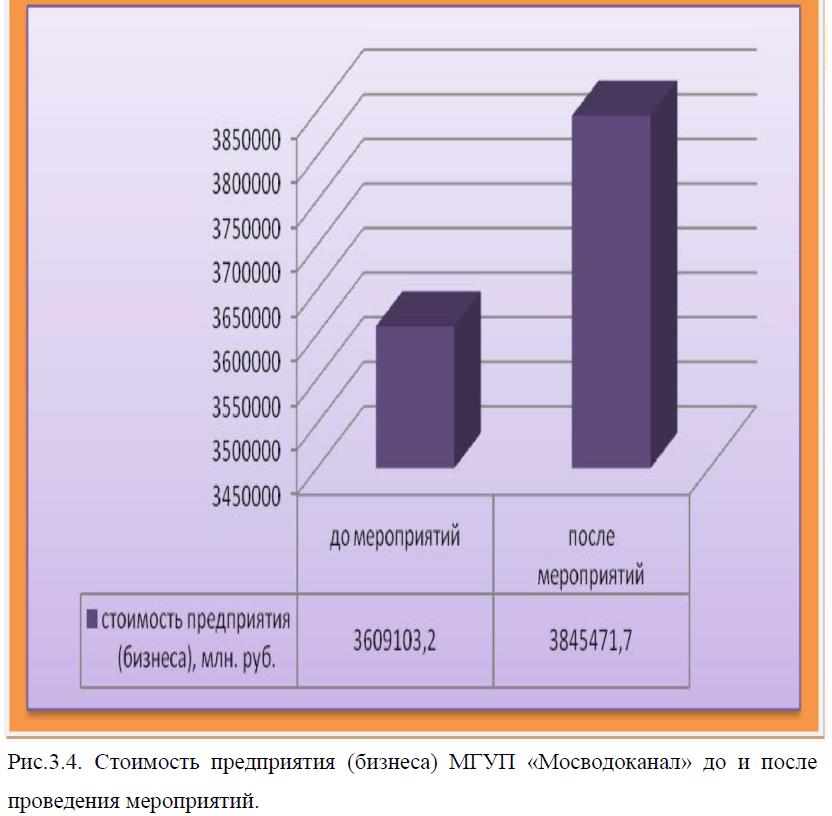

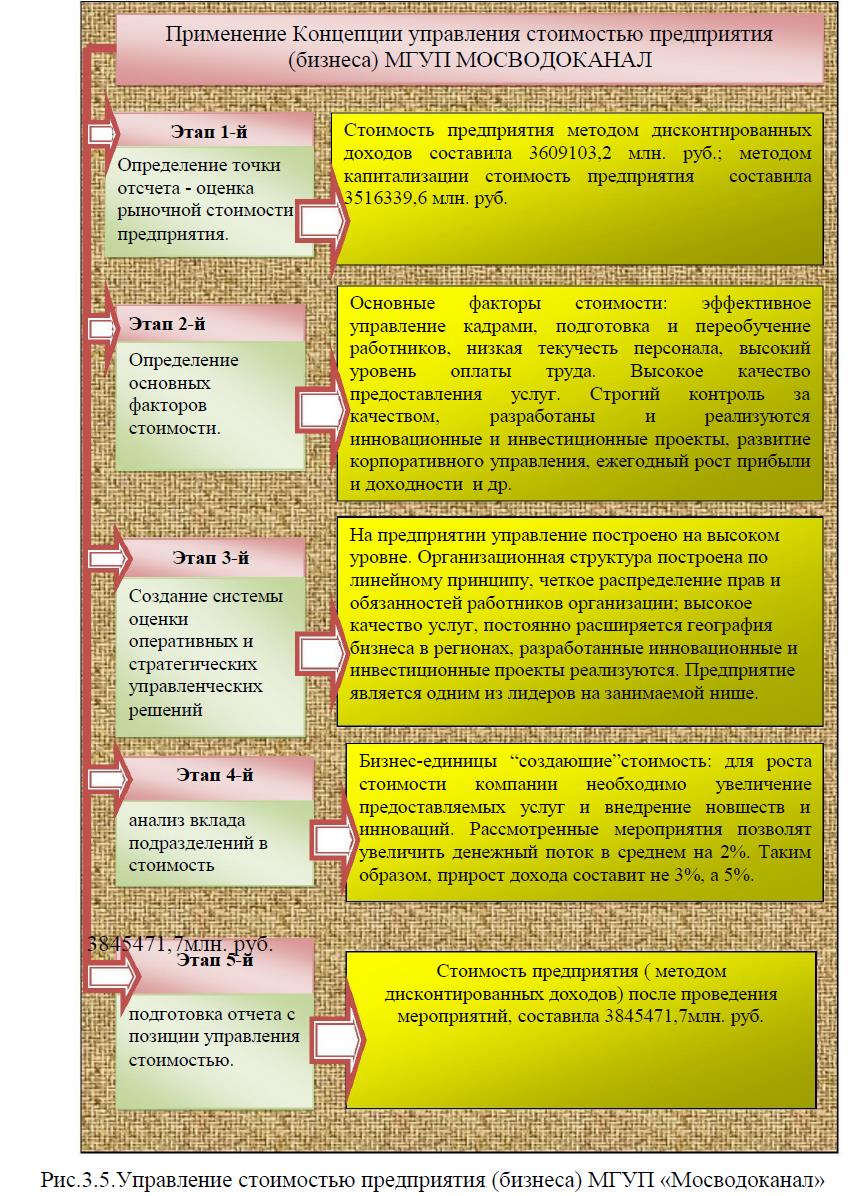

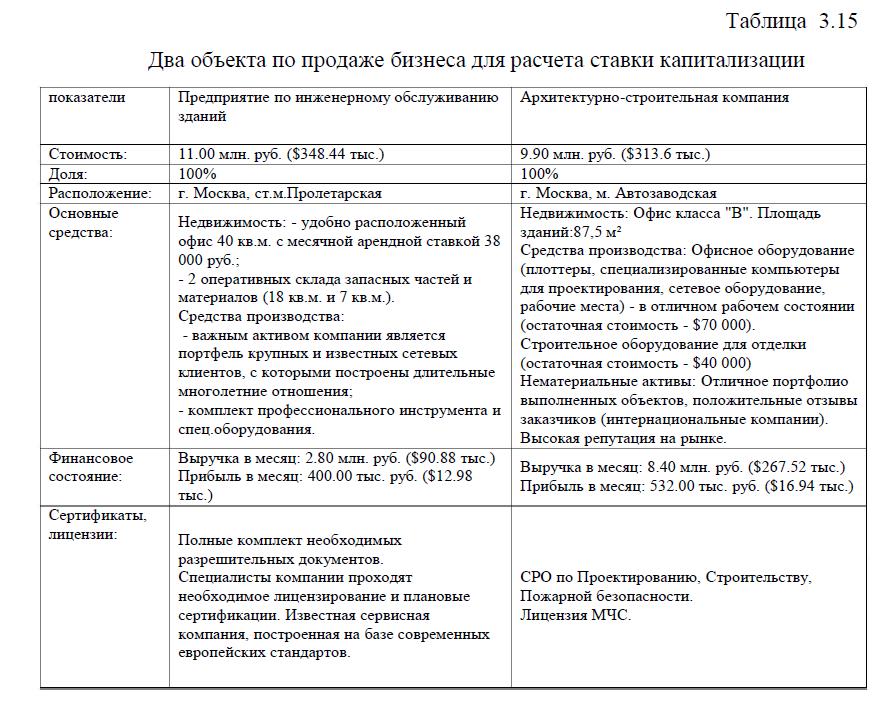

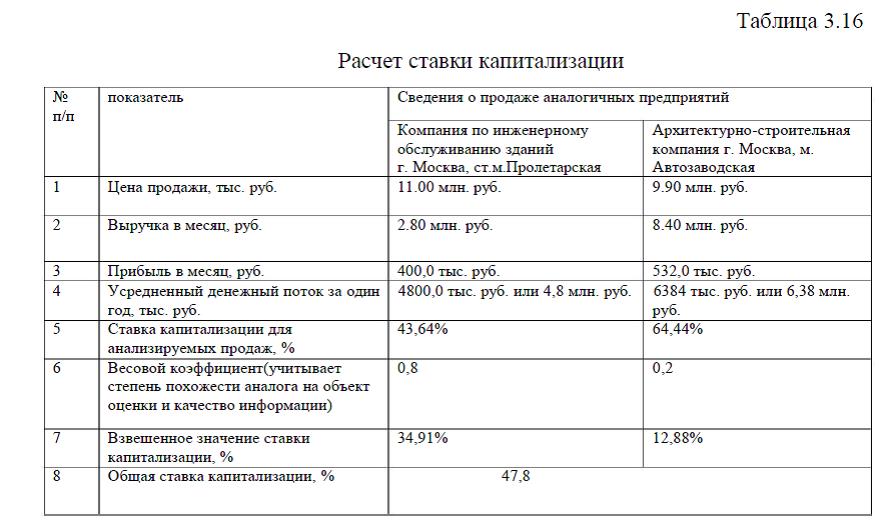

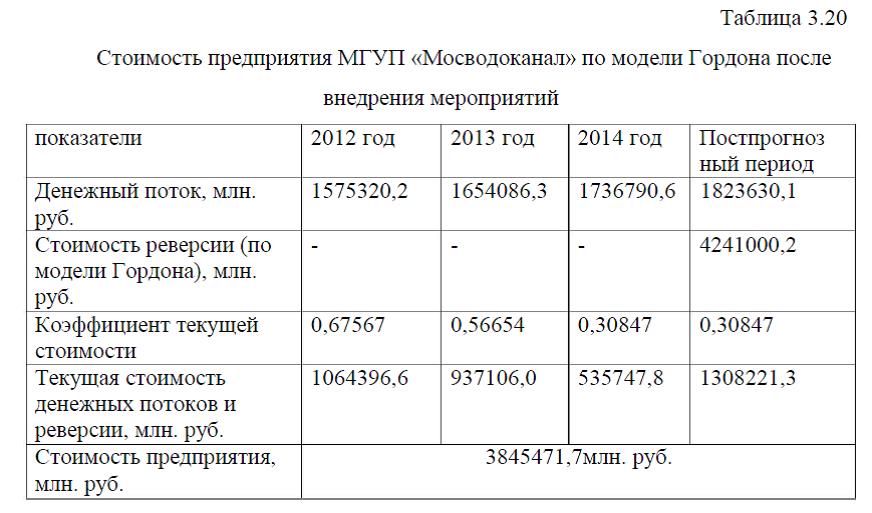

В работе была проведена оценка стоимости предприятии (бизнеса) МГУП «Мосводоканал» доходным подходом, методами: капитализации дохода (прибыли) и дисконтированных денежных доходов.

Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего предприятия. Капитализация – процесс пересчета прибыли (дохода), полученной от объекта оценки с целью определения его стоимости. Метод капитализации прибыли используется в случае, если ожидается, что будущие чистые доходы или денежные потоки приблизительно будут равны текущим или темпы их роста будут умеренными и предсказуемыми. Причем доходы являются достаточно значительными положительными величинами, т.е. бизнес будет стабильно развиваться. Суть метода капитализации заключается в определении величины ежегодных доходов и соответствующей этим доходам ставки капитализации, на основе которых рассчитывается цена компании. Метод дисконтирования денежных потоков основан на прогнозировании этих потоков от оцениваемого предприятия (бизнеса).

Расчет показал, что стоимость бизнеса составила 3609103,2 млн. руб. Для увеличения стоимости предприятия (бизнеса) были предложены мероприятия: увеличение ассортимента предоставляемых услуг, а также развития инновационных проектов. Данные мероприятия позволят увеличить доходность компании, тем самым повысив ее стоимость на 236368,5 млн. руб., а рост стоимости компании – является важным показателем, к которому должны стремиться все хозяйствующие субъекты.

РАЗДАТОЧНЫЙ МАТЕРИАЛ (ГРАФИЧЕСКИЙ) ВОДОКАНАЛ