ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БЮДЖЕТНОЙ СИСТЕМЫ И НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БЮДЖЕТНОЙ СИСТЕМЫ И НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ1.1.Понятие основных категорий бюджетной системы

1.2.Бюджетное устройство и бюджетный процесс в РФ

1.3.Нормативно правовая база, определяющая формирование таможенного союза

ГЛАВА 2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ БЮДЖЕТНЫХ СИСТЕМ РОССИИ И СТРАН УЧАСТНИЦ ТАМОЖЕННОГО СОЮЗА

2.1. Общая характеристика бюджетных систем РФ, РБ и РК

2.2. Анализ налоговых и неналоговых поступлений в бюджеты стран-участниц Таможенного союза

2.3.Совершенствование системы управления государственным бюджетом России и стран участниц Таможенного союза

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВЫДЕРЖКИ ИЗ РАБОТЫ:

ВВЕДЕНИЕ

Динамическое и устойчивое развитие общества невозможно без активного участия государства в экономических процессах, которое реализуется прежде всего в бюджетной и денежно-кредитной политике. На этапе перехода к рыночной системе отношений государству необходимо найти новые формы управления финансовыми потоками, в том числе бюджетными. В современном мире бюджет – это не только и не сколько экономическая основа для осуществления традиционных функций государства, таких как поддержание обороноспособности, безопасности, правопорядка, сколько важнейший инструмент государственного регулирования экономики. Главной задачей государства должно стать профессионально-грамотное управление финансовыми ресурсами государства, бесперебойное в полном соответствии с законом исполнение бюджета и контроль за целевым использованием получателем бюджетных средств. Проблема неплатежей, невыплат заработной платы, пенсий, денежного

всего в бюджетной и денежно-кредитной политике. На этапе перехода к рыночной системе отношений государству необходимо найти новые формы управления финансовыми потоками, в том числе бюджетными. В современном мире бюджет – это не только и не сколько экономическая основа для осуществления традиционных функций государства, таких как поддержание обороноспособности, безопасности, правопорядка, сколько важнейший инструмент государственного регулирования экономики. Главной задачей государства должно стать профессионально-грамотное управление финансовыми ресурсами государства, бесперебойное в полном соответствии с законом исполнение бюджета и контроль за целевым использованием получателем бюджетных средств. Проблема неплатежей, невыплат заработной платы, пенсий, денежного  довольствия, а отсюда социально – политическая напряженность в стране – прямое следствие отсутствия эффективности управления бюджетной системой.

довольствия, а отсюда социально – политическая напряженность в стране – прямое следствие отсутствия эффективности управления бюджетной системой.

Бюджетная система является одним из наиболее важных институтов любого государства, эффективность функционирования которого оказывает непосредственное влияние на качество экономического роста и на уровень общественного благосостояния. Именно этим фактом объясняется столь серьезное внимание, которое в последнее время стало уделяться вопросам бюджетного устройства и бюджетного процесса.

Сравнительная характеристика бюджетных систем России и стран Таможенного союза позволит наиболее полно определить существующие недостатки в бюджетных системах и предложить мероприятия, направленные на совершенствование. Объектом исследования бакалаврской работы- являются бюджетные системы России и стран Таможенного союза. Предметом исследования является- система управления государственным бюджетом России, Белоруссии, Казахстана.

Целью работы является –разработка практических рекомендаций, направленных на совершенствование системы управления государственным бюджетом России и стран Таможенного союза.  Для достижения указанной цели, необходимо решить следующие задачи: рассмотреть теоретические аспекты бюджетной системы и нормативно-правовое регулирование; дать общую характеристику бюджетных систем РФ, РБ и РК; провести анализ налоговых и неналоговых поступлений в бюджеты стран-участниц Таможенного союза; охарактеризовать мероприятия, направленные на совершенствование системы управления государственным бюджетом РФ, РБ и РК.

Для достижения указанной цели, необходимо решить следующие задачи: рассмотреть теоретические аспекты бюджетной системы и нормативно-правовое регулирование; дать общую характеристику бюджетных систем РФ, РБ и РК; провести анализ налоговых и неналоговых поступлений в бюджеты стран-участниц Таможенного союза; охарактеризовать мероприятия, направленные на совершенствование системы управления государственным бюджетом РФ, РБ и РК.

Структура работы обусловлена целями и задачами, определенными для работы, а также логикой проведенного исследования и состоит из введения, двух глав, заключения, списка литературных источников и приложений. В первой главе представлены понятие основных категорий бюджетной системы, сущность бюджетного процесса в РФ и нормативно- правовая база ,определяющая формирование таможенного союза. Во второй главе дана характеристика бюджетных систем РФ, РБ и РК, проведен анализ налоговых и неналоговых поступлений в бюджеты стран-участниц Таможенного союза; рассмотрены мероприятия, направленные на совершенствование бюджетных систем России и стран-участниц Таможенного союза.

Для написания работы использовались учебники, статьи, монографии по изучаемой проблеме, а также нормативно-правовые акты и статистическая отчетность. Проблематикой государственного управления бюджетной системы занимались множество отечественных  и зарубежных авторов, основными из них являются: Алексеев Ю.П., Алисов А.Н., Атаманчук. Г.В., Бахрах Д.Н., Бурцев В.В., Быстряков А.Я., Владимирова О.В., Воронин Ю.М., Врублевская О.В., Гапоненко А.Г., Годин А.М., Горбунова О.Н., Грачева Е.Ю., Крохина Ю.А., Кучеров И.И., Мысляева И.Н., Седова М.Л., Ткачук В.И., Чиркин В.Е. и другие. Методологической базой исследования явились общенаучные методы познания, системный анализ и синтез, аналогия, структурный, сравнительный и другие методы анализа.

и зарубежных авторов, основными из них являются: Алексеев Ю.П., Алисов А.Н., Атаманчук. Г.В., Бахрах Д.Н., Бурцев В.В., Быстряков А.Я., Владимирова О.В., Воронин Ю.М., Врублевская О.В., Гапоненко А.Г., Годин А.М., Горбунова О.Н., Грачева Е.Ю., Крохина Ю.А., Кучеров И.И., Мысляева И.Н., Седова М.Л., Ткачук В.И., Чиркин В.Е. и другие. Методологической базой исследования явились общенаучные методы познания, системный анализ и синтез, аналогия, структурный, сравнительный и другие методы анализа.

ЗАКЛЮЧЕНИЕ

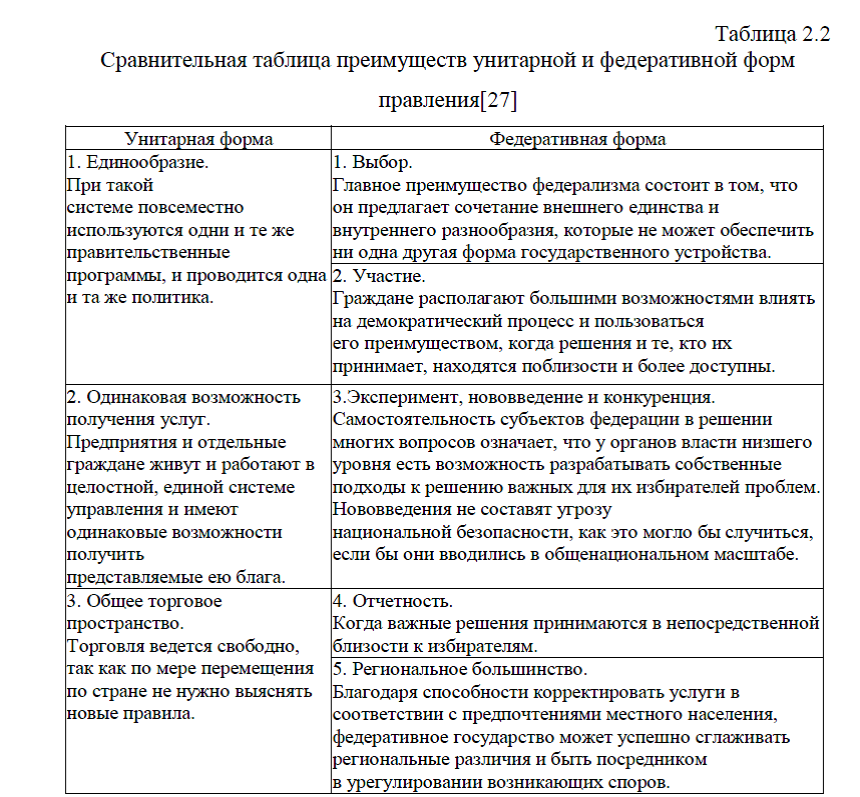

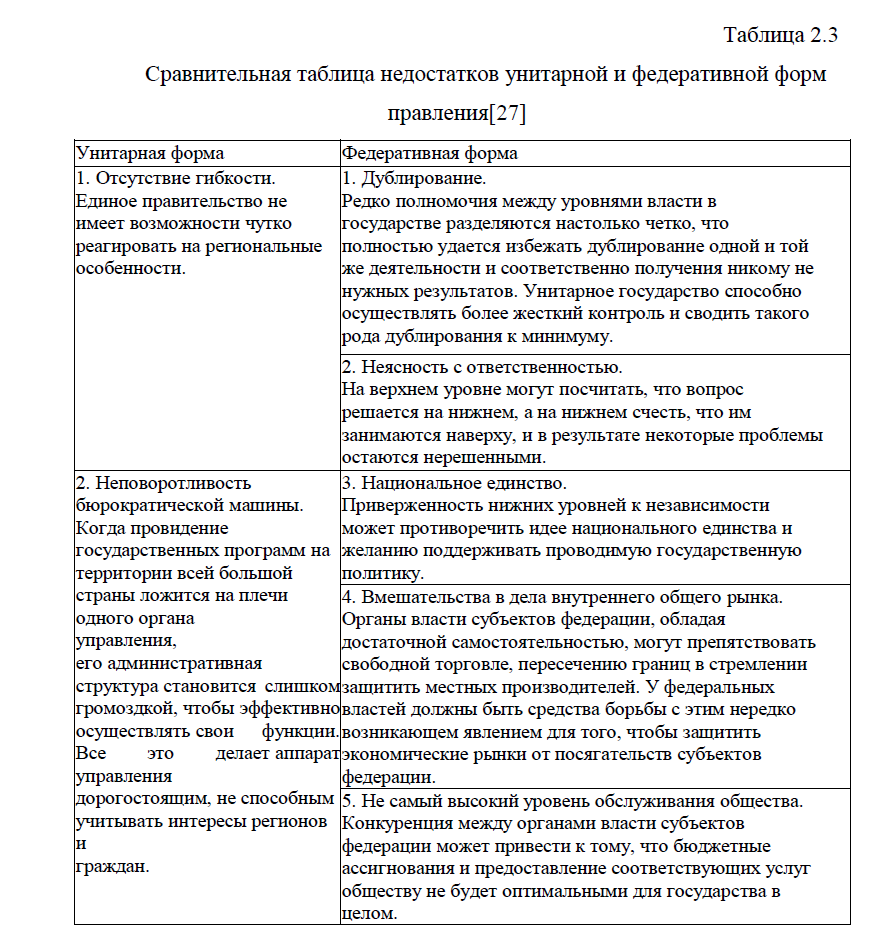

В выпускной квалификационной работе была рассмотрена тема: «Сравнительная характеристика бюджетных систем России и стран Таможенного союза».Бюджетная система – это главное звено финансовой системы государства, является составляющей частью бюджетного устройства. Построение бюджетной системы зависит от формы административного и государственного устройства страны, в этой связи все государства подразделяются, в зависимости от степени распределения власти между центром и административно-территориальными образованиями на: унитарные, федеративные и конфедеративные. Унитарное государство– форма государственного устройства, при котором административно-территориальные образования не имеют собственной государственности и автономии. Бюджетная система унитарного государства состоит из государственного и местных бюджетов. Федеративное государство– это система государственного устройства, при которой государственные образования или административно—территориальные образования, входящие в государство, политически самостоятельны в рамках компетенций,

подразделяются, в зависимости от степени распределения власти между центром и административно-территориальными образованиями на: унитарные, федеративные и конфедеративные. Унитарное государство– форма государственного устройства, при котором административно-территориальные образования не имеют собственной государственности и автономии. Бюджетная система унитарного государства состоит из государственного и местных бюджетов. Федеративное государство– это система государственного устройства, при которой государственные образования или административно—территориальные образования, входящие в государство, политически самостоятельны в рамках компетенций,  распределенных между центром и ними, и имеют собственную государственность. Бюджетная система федеративного государства состоит из федеративного бюджета, бюджета членов федерации и местных бюджетов. Конфедеративное государство– это постоянный союз суверенных государств, преследующий достижение политических или военных целей. Его бюджет формируется из взносов, входящих в конфедерацию. У государств-членов конфедерации существуют свои бюджетные и налоговые системы.

распределенных между центром и ними, и имеют собственную государственность. Бюджетная система федеративного государства состоит из федеративного бюджета, бюджета членов федерации и местных бюджетов. Конфедеративное государство– это постоянный союз суверенных государств, преследующий достижение политических или военных целей. Его бюджет формируется из взносов, входящих в конфедерацию. У государств-членов конфедерации существуют свои бюджетные и налоговые системы.

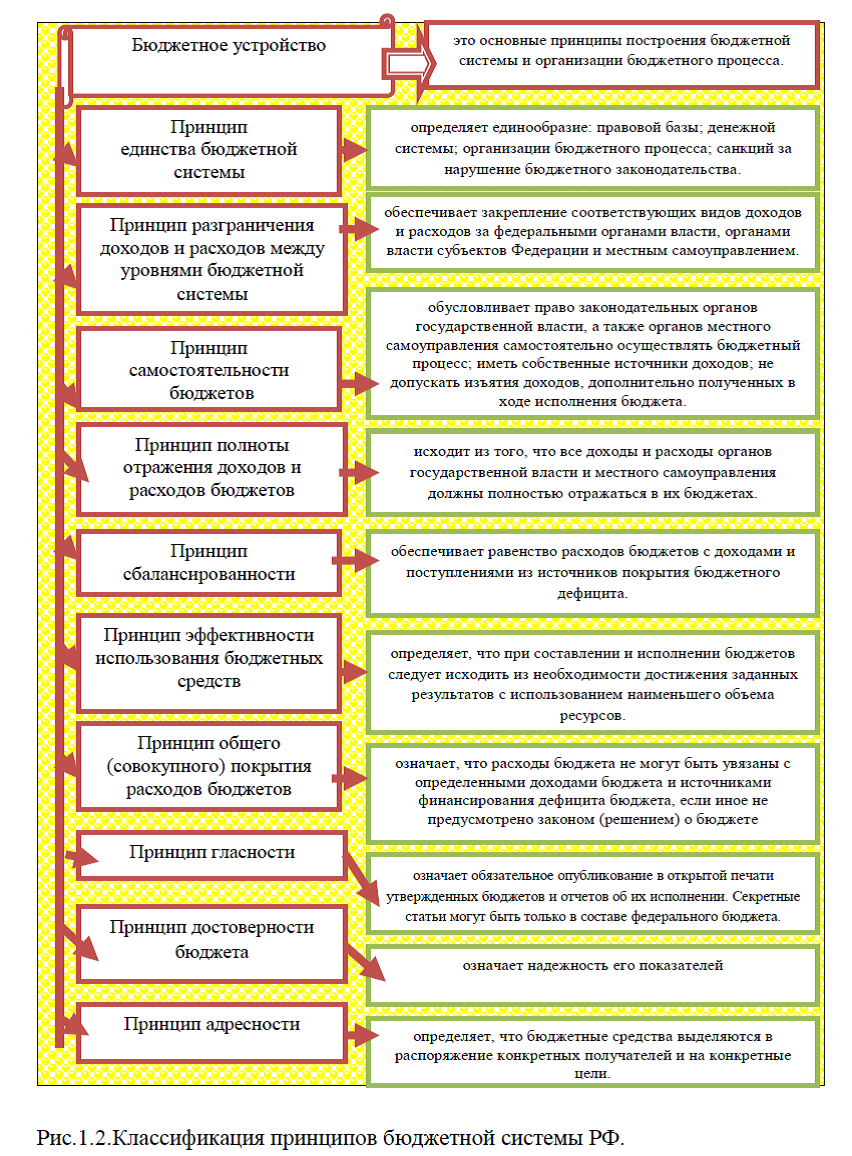

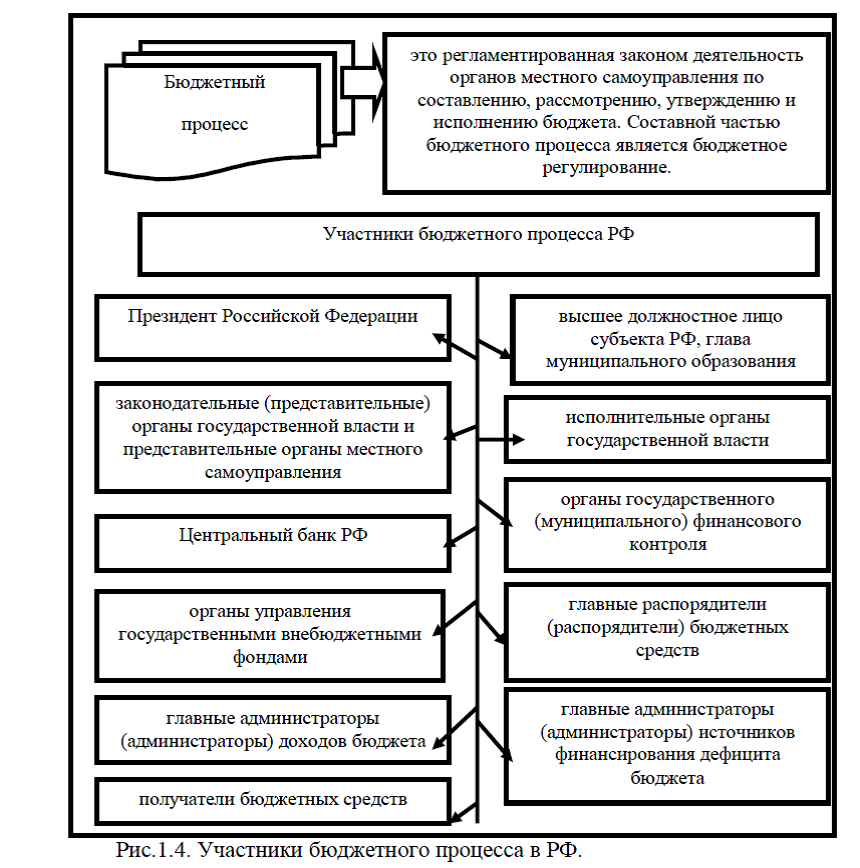

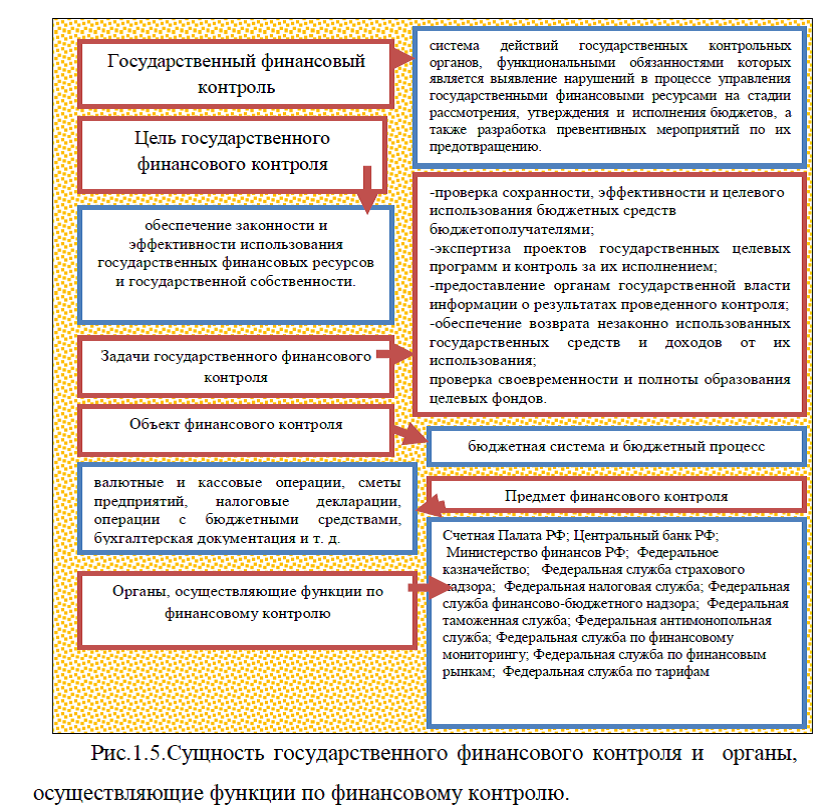

Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства. Бюджет представляет собой доходную и расходную часть. Доходы бюджета- денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти.  Доходы бюджета могут носить налоговый и неналоговый характер. Расходы бюджета -это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления основными функциями государственного бюджета, как основного финансового плана государства, являются: 1) перераспределение национального дохода и ВВП, которое влияет на государственное регулирование и стимулирование экономики, финансовое обеспечение социальной политики;2) контроль за образованием и использованием централизованного фонда денежных средств. Бюджетное устройство – это основные принципы построения бюджетной системы и организации бюджетного процесса Под бюджетным процессом следует понимать- составление, рассмотрение, утверждение и исполнение всех видов государственного бюджета.

Доходы бюджета могут носить налоговый и неналоговый характер. Расходы бюджета -это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления основными функциями государственного бюджета, как основного финансового плана государства, являются: 1) перераспределение национального дохода и ВВП, которое влияет на государственное регулирование и стимулирование экономики, финансовое обеспечение социальной политики;2) контроль за образованием и использованием централизованного фонда денежных средств. Бюджетное устройство – это основные принципы построения бюджетной системы и организации бюджетного процесса Под бюджетным процессом следует понимать- составление, рассмотрение, утверждение и исполнение всех видов государственного бюджета.

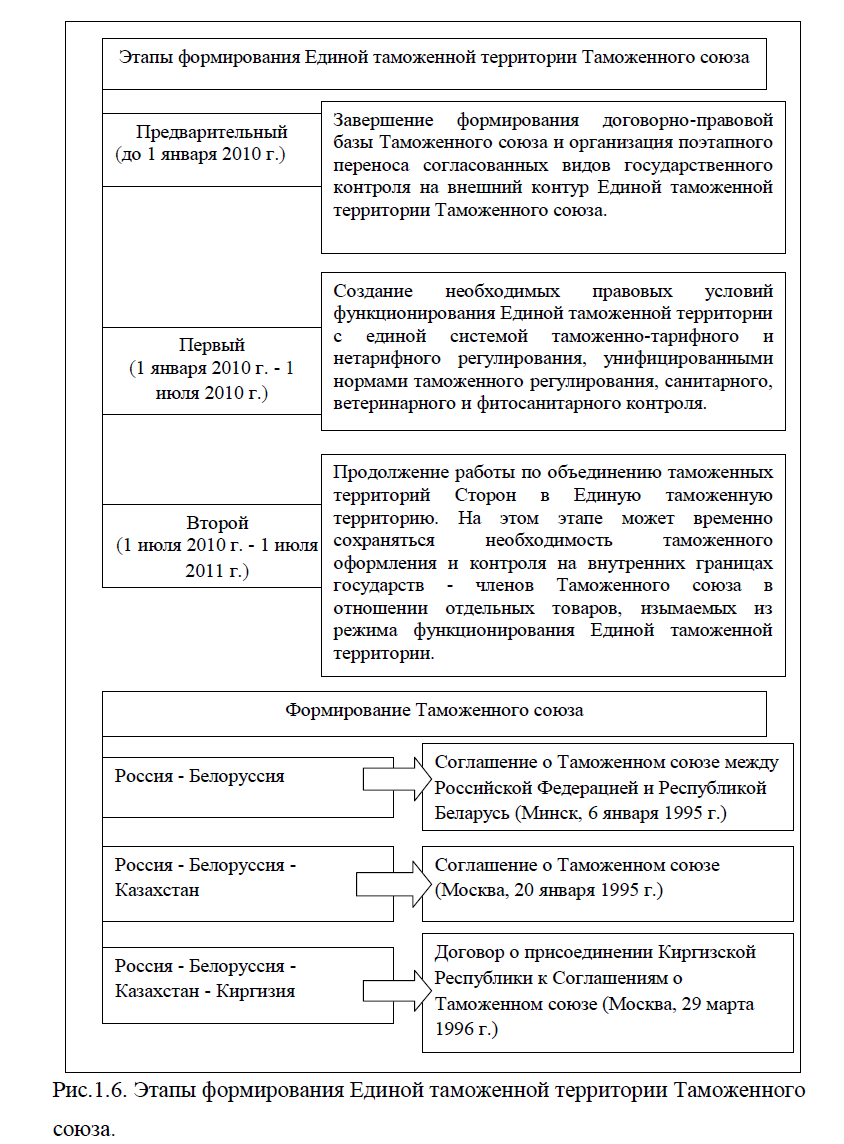

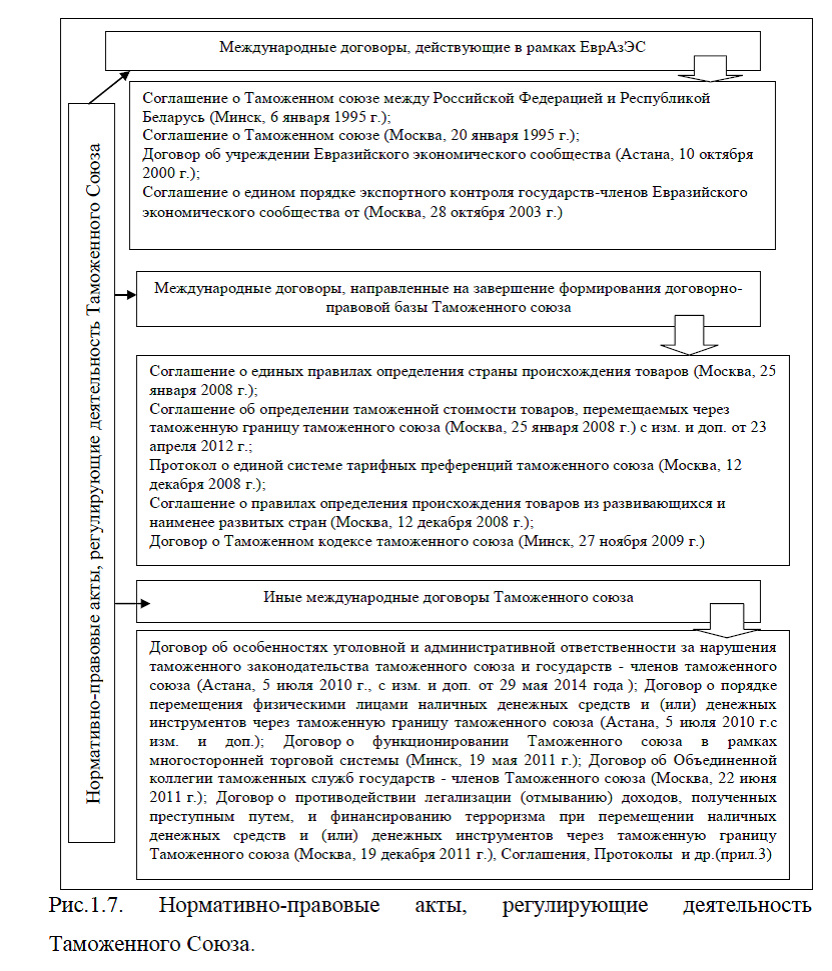

В работе был проведен сравнительный анализ бюджетных систем Стран таможенного Союза(РФ, РБ, РК). Таможенный союз – это соглашение государств об упразднении таможенных пошлин и границ между ними и введении единого таможенного тарифа в отношении других государств. Формирование Таможенного союза осуществлялось на основании Соглашения о Таможенном союзе между Российской Федерацией и Республикой Беларусь(Минск, 6 января 1995 г.); Соглашения о Таможенном союзе (Россия – Белоруссия – Казахстан), заключенном в Москве 20 января 1995 г.; Договора о присоединении Киргизской Республики к Соглашениям о Таможенном союзе(Россия-Белоруссия- Казахстан – Киргизия), заключенном в Москве 29 марта 1996 г. Деятельность ТС осуществляется на основании международных договоров, действующих в рамках ЕврАзЭС, международных договоров, направленных на завершение формирования договорно-правовой базы ТС, иных международных договоров ТС.

Таможенный союз – это соглашение государств об упразднении таможенных пошлин и границ между ними и введении единого таможенного тарифа в отношении других государств. Формирование Таможенного союза осуществлялось на основании Соглашения о Таможенном союзе между Российской Федерацией и Республикой Беларусь(Минск, 6 января 1995 г.); Соглашения о Таможенном союзе (Россия – Белоруссия – Казахстан), заключенном в Москве 20 января 1995 г.; Договора о присоединении Киргизской Республики к Соглашениям о Таможенном союзе(Россия-Белоруссия- Казахстан – Киргизия), заключенном в Москве 29 марта 1996 г. Деятельность ТС осуществляется на основании международных договоров, действующих в рамках ЕврАзЭС, международных договоров, направленных на завершение формирования договорно-правовой базы ТС, иных международных договоров ТС.

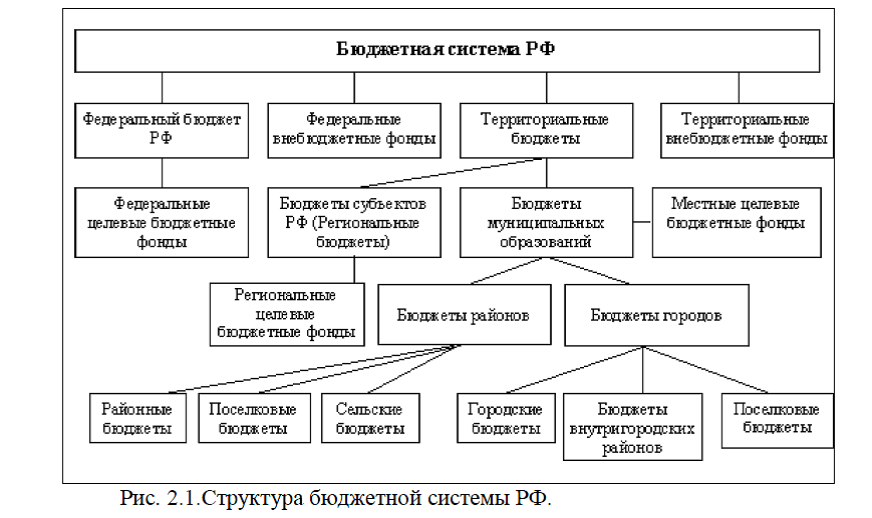

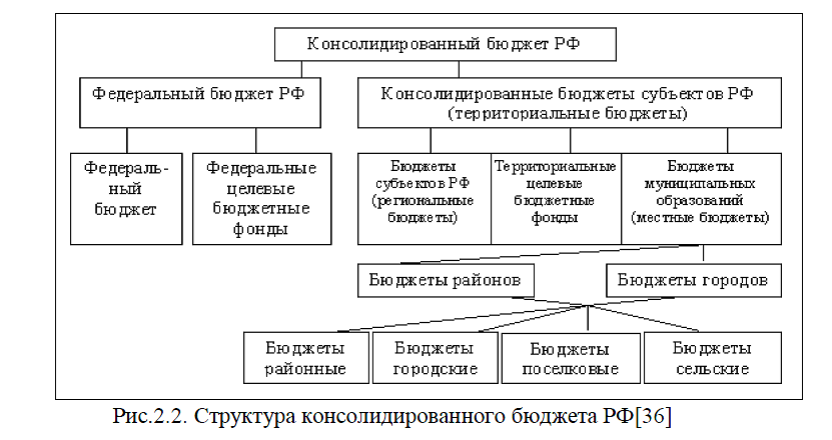

Проведенный анализ структуры бюджетной системы стран ТС показал, что Российская Федерация является федеративным государством и бюджетная система РФ состоит из бюджетов трех уровней: первый уровень – федеральный бюджет РФ и бюджеты государственных внебюджетных фондов;  второй уровень – бюджеты субъектов РФ (89 бюджетов, из них: 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов; третий уровень – местные бюджеты (около 30 тысяч городских, районных, поселковых и сельских бюджетов). Свод бюджетов всех уровней составляет консолидированный бюджет РФ. Консолидированный бюджет РФ состоит из трех уровней:1)

второй уровень – бюджеты субъектов РФ (89 бюджетов, из них: 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов; третий уровень – местные бюджеты (около 30 тысяч городских, районных, поселковых и сельских бюджетов). Свод бюджетов всех уровней составляет консолидированный бюджет РФ. Консолидированный бюджет РФ состоит из трех уровней:1) Федеральный бюджет РФ – Бюджеты государственных внебюджетных фондов; 2)Бюджеты субъектов РФ (региональных бюджетов) – Региональных внебюджетных фондов; 3)Местные бюджеты – Муниципальные внебюджетные фонды.

Федеральный бюджет РФ – Бюджеты государственных внебюджетных фондов; 2)Бюджеты субъектов РФ (региональных бюджетов) – Региональных внебюджетных фондов; 3)Местные бюджеты – Муниципальные внебюджетные фонды.

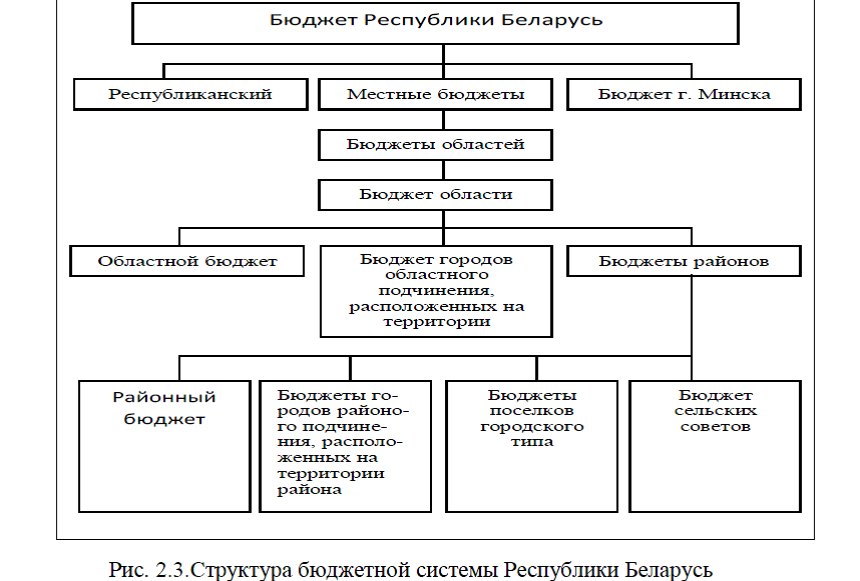

Республика Беларусь, является унитарным государством, включающее области, города и районы, которые являются административно-территориальными единицами и каждая из них имеет свой бюджет. Совокупность бюджетов всех уровней образует бюджетную систему (БС) РБ.

БС Республики Беларусь заключает в себе бюджеты 2-х уровней: республиканский бюджет и местные бюджеты, которые содержат в себе самостоятельные звенья: областные, городские, районные бюджеты, бюджеты сельских и поселковых Советов депутатов. Местные бюджеты делятся на: бюджеты  первичного уровня (сельские, поселковые, городские (городов районного подчинения)); бюджеты базового уровня (районные и городские (городов областного подчинения)); бюджеты областного уровня (областные бюджеты и бюджет г. Минска). Консолидированный бюджет РБ состоит из республиканского бюджета, консолидированных бюджетов областей и бюджета г. Минска.

первичного уровня (сельские, поселковые, городские (городов районного подчинения)); бюджеты базового уровня (районные и городские (городов областного подчинения)); бюджеты областного уровня (областные бюджеты и бюджет г. Минска). Консолидированный бюджет РБ состоит из республиканского бюджета, консолидированных бюджетов областей и бюджета г. Минска.

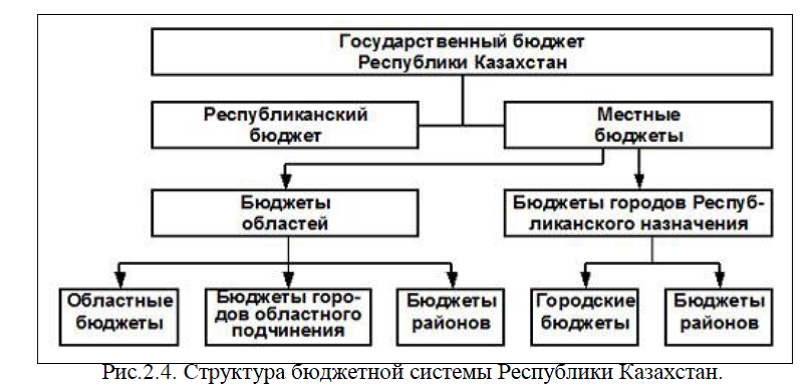

Республика Казахстан является унитарным государством, согласно Бюджетному кодексу Республике Казахстан в бюджетную систему включены следующие виды и уровни бюджетов: государственный бюджет; республиканский бюджет; областной бюджет, бюджет города республиканского значения, столицы; бюджет района (города областного значения). По бюджетному законодательству все виды и уровни бюджетов являются самостоятельными. В структуре бюджетной системы страны рассматриваются также Чрезвычайный государственный бюджет и Национальный фонд республики Казахстан.

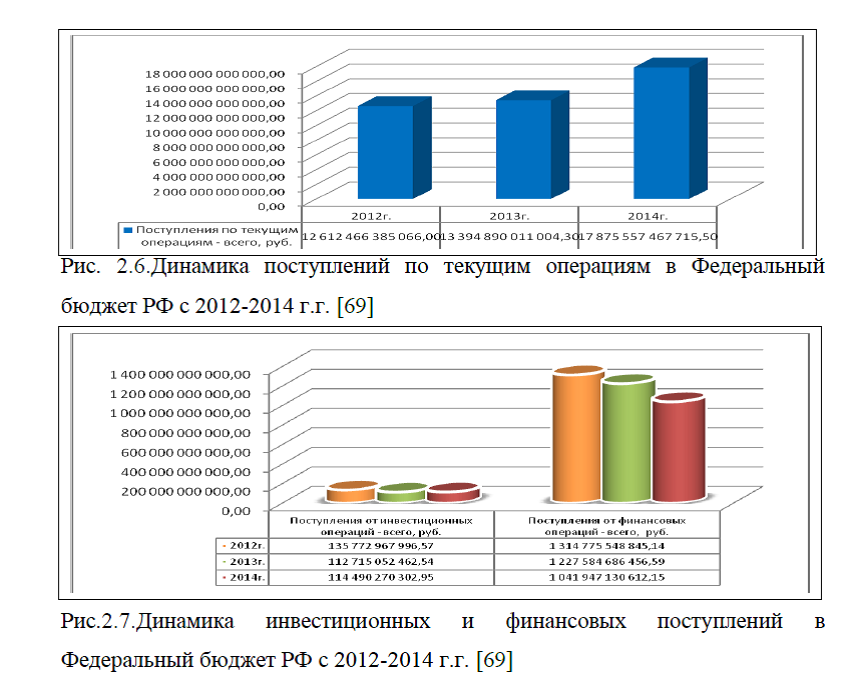

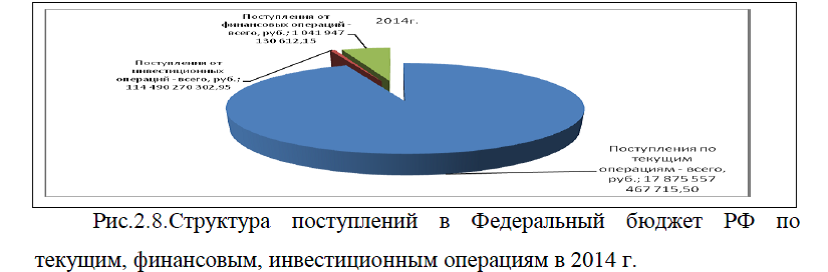

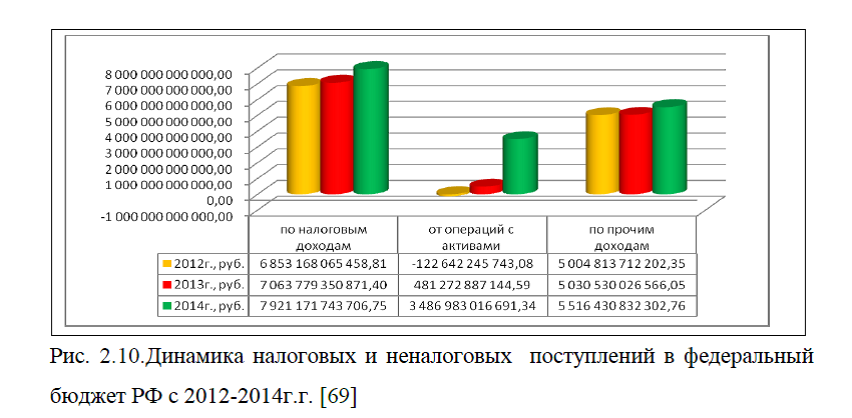

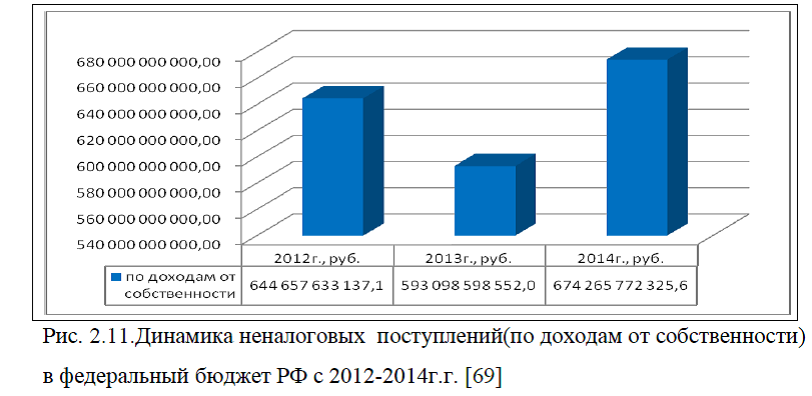

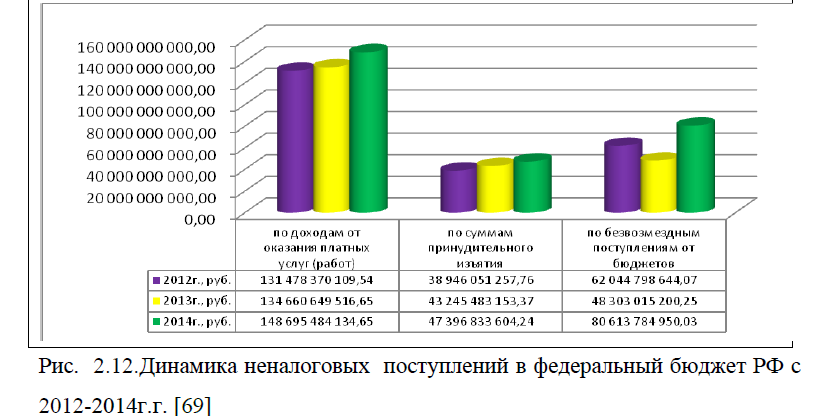

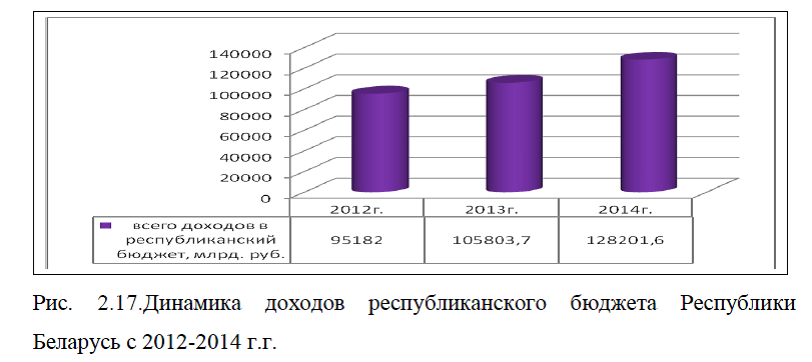

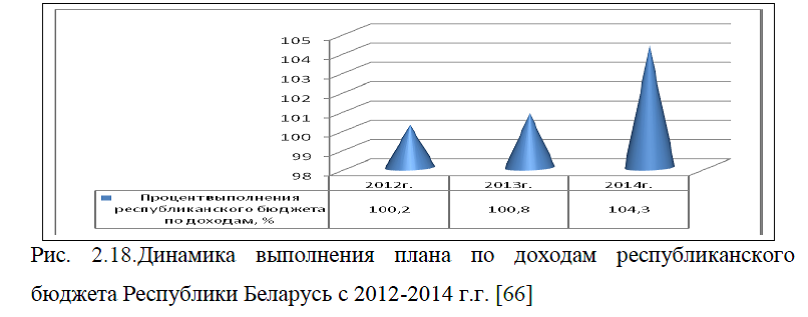

Все три государства имеют различный список участников бюджетного процесса, различные принципы бюджетной системы, нормативно-правовое регулирование бюджетных систем. В работе был представлен анализ налоговых и неналоговых доходов бюджетов РФ, РБ и РК. Проведенный анализ по налоговым и неналоговым доходов федерального бюджета РФ с 2012-2014г.г. показал, что на протяжении анализируемого периода наблюдается общий рост по всем видам поступлений, включая налоговые и неналоговые доходы. Наибольший удельный вес приходится на неналоговые поступления и составляет более 50%, в пределах 44% приходится на налоговые поступления. При этом , рост доходов федерального бюджета РФ был обеспечен в основном за счет роста поступлений по текущим операциям, по финансовым и инвестиционным операциям доходы бюджета показали отрицательную динамику. Согласно информации об исполнении федерального бюджета РФ за 2014 год, кассовое исполнение по доходам федерального бюджета за 2014 г. составило 120,8 %; кассовое исполнение по расходам федерального бюджета за 2014 г. составило 94 %.

поступления и составляет более 50%, в пределах 44% приходится на налоговые поступления. При этом , рост доходов федерального бюджета РФ был обеспечен в основном за счет роста поступлений по текущим операциям, по финансовым и инвестиционным операциям доходы бюджета показали отрицательную динамику. Согласно информации об исполнении федерального бюджета РФ за 2014 год, кассовое исполнение по доходам федерального бюджета за 2014 г. составило 120,8 %; кассовое исполнение по расходам федерального бюджета за 2014 г. составило 94 %.

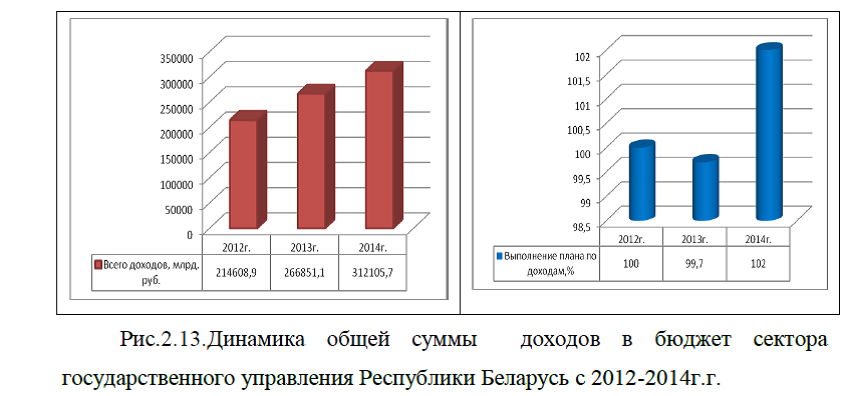

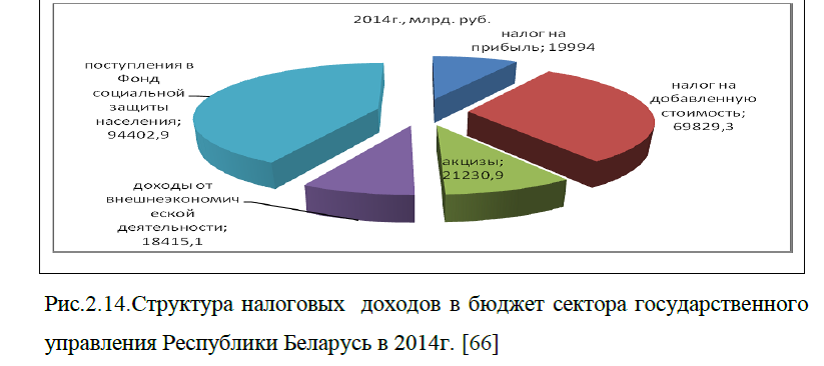

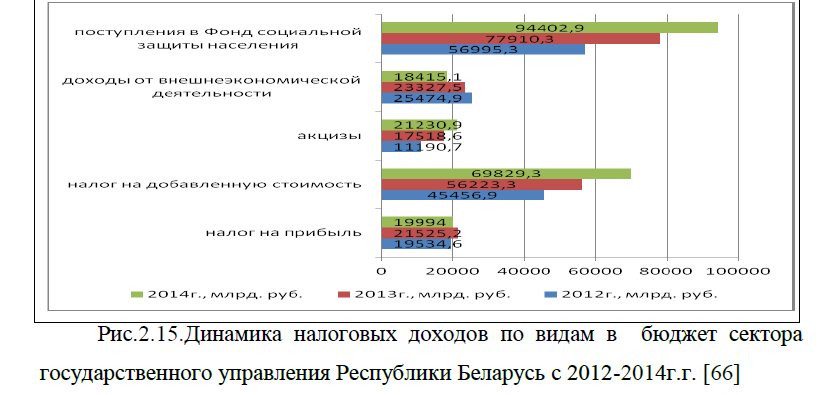

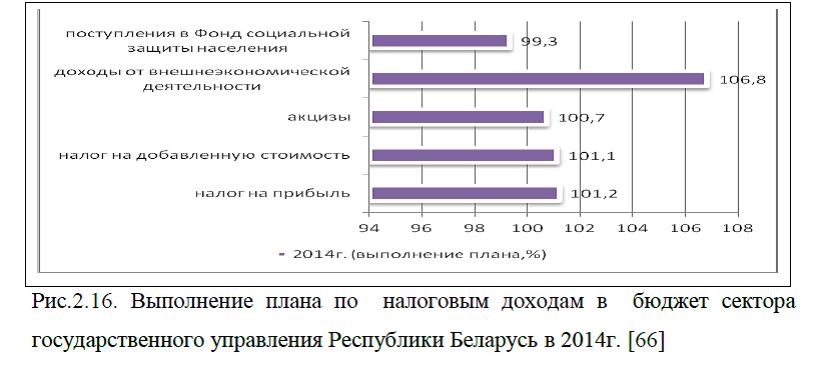

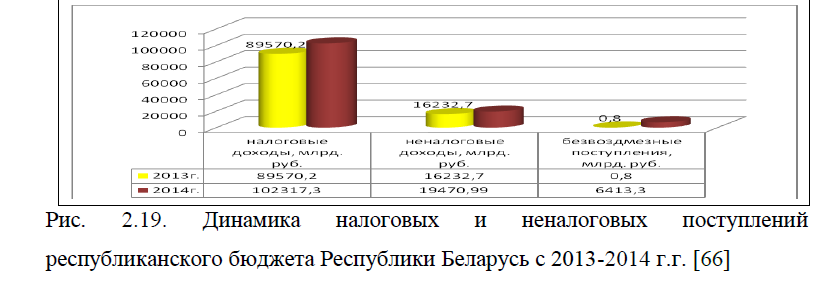

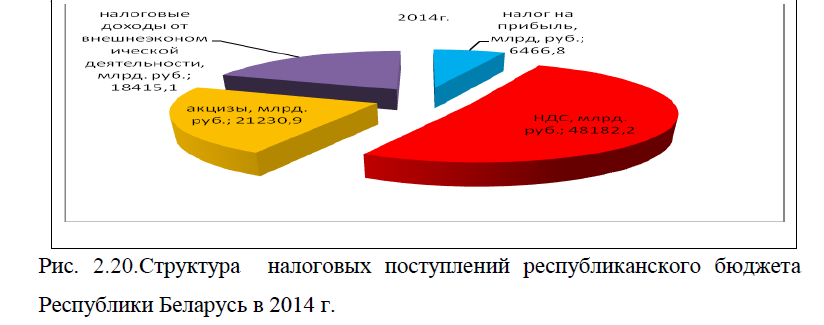

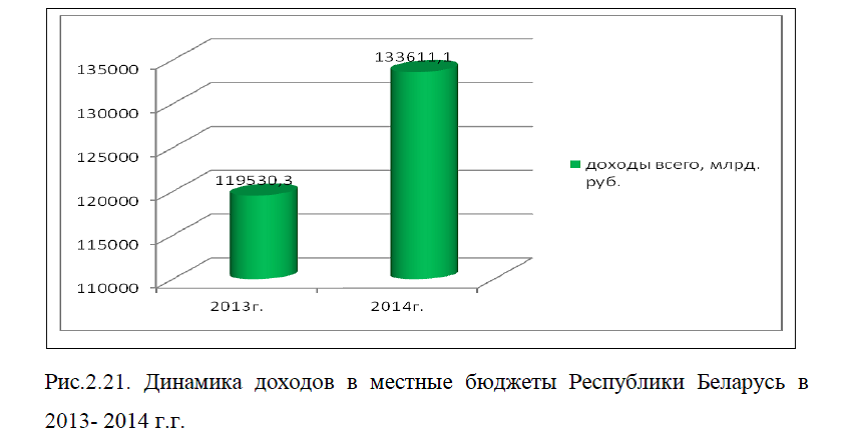

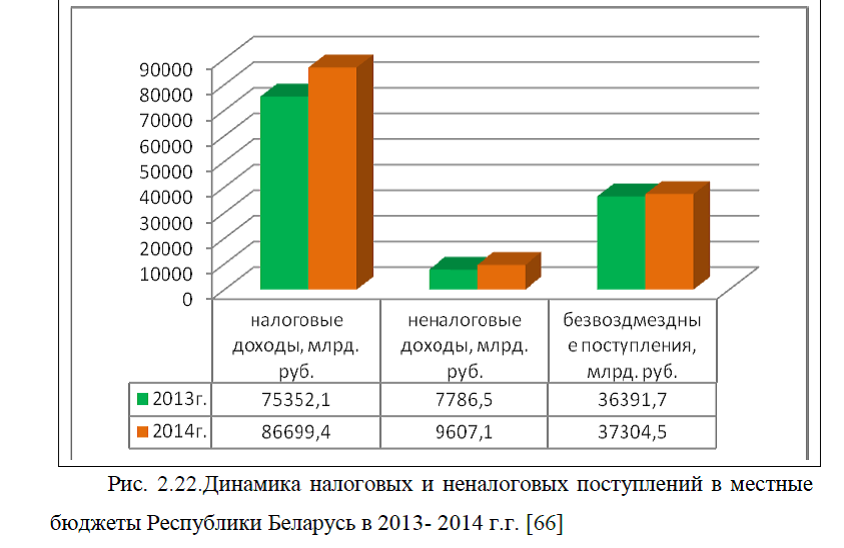

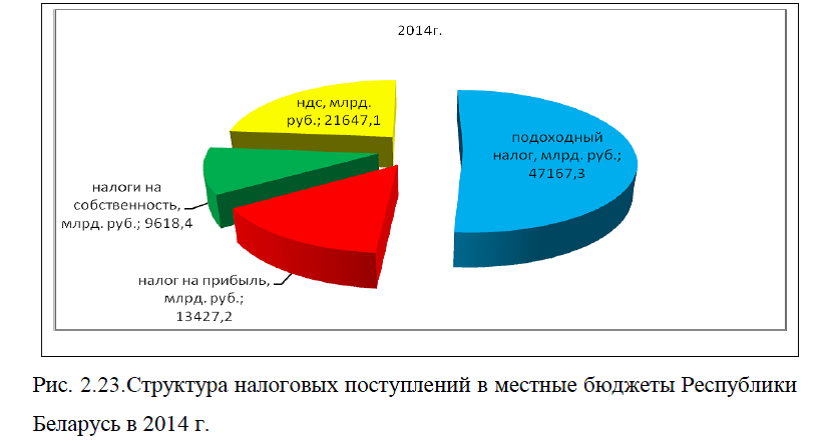

Анализ доходов бюджета Республики Беларусь показал, что на протяжении анализируемого периода наблюдается рост доходов во все бюджеты государства. При этом, доходная часть бюджета сектора государственного управления Республики Беларусь состоит только из налоговых поступлений. Республиканский, местный и консолидированный бюджет РБ состоит как из налоговых, так и из неналоговых поступлений, кроме этого в эти бюджеты поступают безвоздмездные поступления. Наибольший удельный вес в структуре доходов бюджета приходится на налоговые поступления. Процент выполнения плана по доходной части бюджета РБ показывает рост в пределах 2% по итогам 2014 г.

Республиканский, местный и консолидированный бюджет РБ состоит как из налоговых, так и из неналоговых поступлений, кроме этого в эти бюджеты поступают безвоздмездные поступления. Наибольший удельный вес в структуре доходов бюджета приходится на налоговые поступления. Процент выполнения плана по доходной части бюджета РБ показывает рост в пределах 2% по итогам 2014 г.

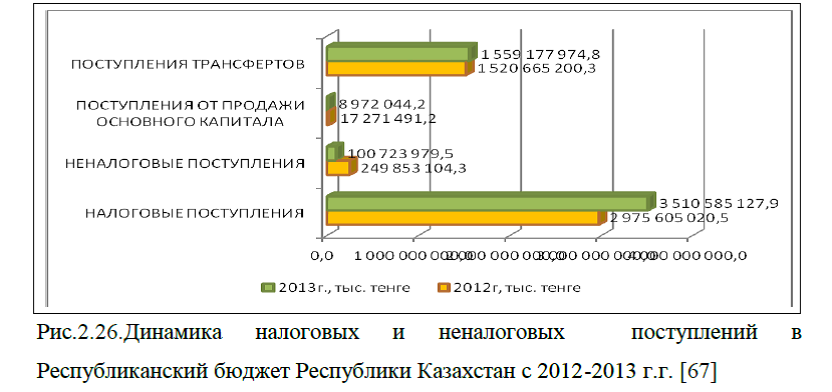

Доходная часть Республиканского бюджета Республики Казахстан формируется как за счет налоговых, так и неналоговых поступлений. При этом налоговыми поступлениями являются: подоходный налог, внутренние налоги на товары, работы и услуги; налоги на международную торговлю и внешние операции; прочие налоговые поступления в республиканский бюджет. К неналоговым доходам относятся: доходы от государственной собственности, поступления  от реализации товаров (работ, услуг) государственными учреждениями, финансируемыми из государственного бюджета, поступления денег от проведения государственных закупок, организуемых государственными учреждениями, финансируемыми из государственного бюджета; штрафы, пени, санкции, взыскания, налагаемые государственными учреждениями, финансируемыми из государственного бюджета, а также содержащимися и финансируемыми из бюджета (сметы расходов) Национального Банка Республики Казахстан; прочие неналоговые поступления.

от реализации товаров (работ, услуг) государственными учреждениями, финансируемыми из государственного бюджета, поступления денег от проведения государственных закупок, организуемых государственными учреждениями, финансируемыми из государственного бюджета; штрафы, пени, санкции, взыскания, налагаемые государственными учреждениями, финансируемыми из государственного бюджета, а также содержащимися и финансируемыми из бюджета (сметы расходов) Национального Банка Республики Казахстан; прочие неналоговые поступления.

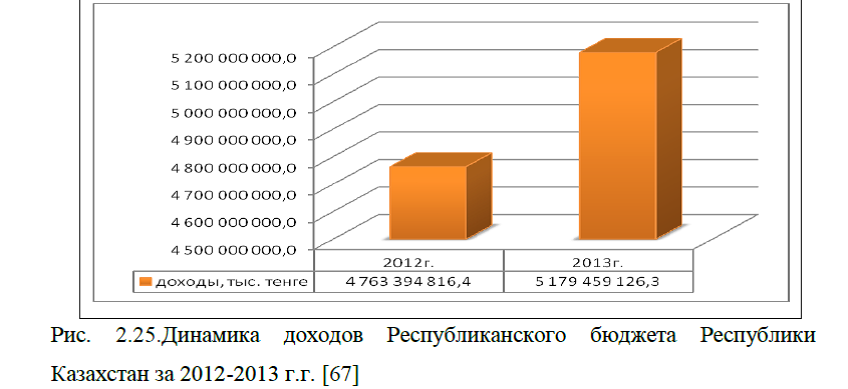

Наибольший удельный вес в доходной части Республиканского бюджета Казахстана приходится на налоговые поступления и поступления от трансфертов. При этом доля налоговых поступлений составила 67,78%, доля трансфертов составляет 30,11%, небольшой удельный вес в общей структуре поступлений приходится на поступления от продажи основного капитала и неналоговые поступления. Несмотря на то, что в течении анализируемого периода по некоторым видам неналоговых доходов в республиканский бюджет Казахстана наблюдается снижение, однако, процент выполнения плана по всем видам доходов перевыполнен. Итого, по налоговым поступлениям обеспечено 3 510 млрд.тенге или 100%; по неналоговым поступлениям – 100,7 млрд.тенге или 113,3%; по поступлениям от продажи основного капитала – 9,0 млрд.тенге или 116,5%; трансфертов поступило 1 559,2 млрд.тенге, или 101,0%. За пять последних лет среднее исполнение бюджета Республики Казахстан по доходам составило 101,9%.

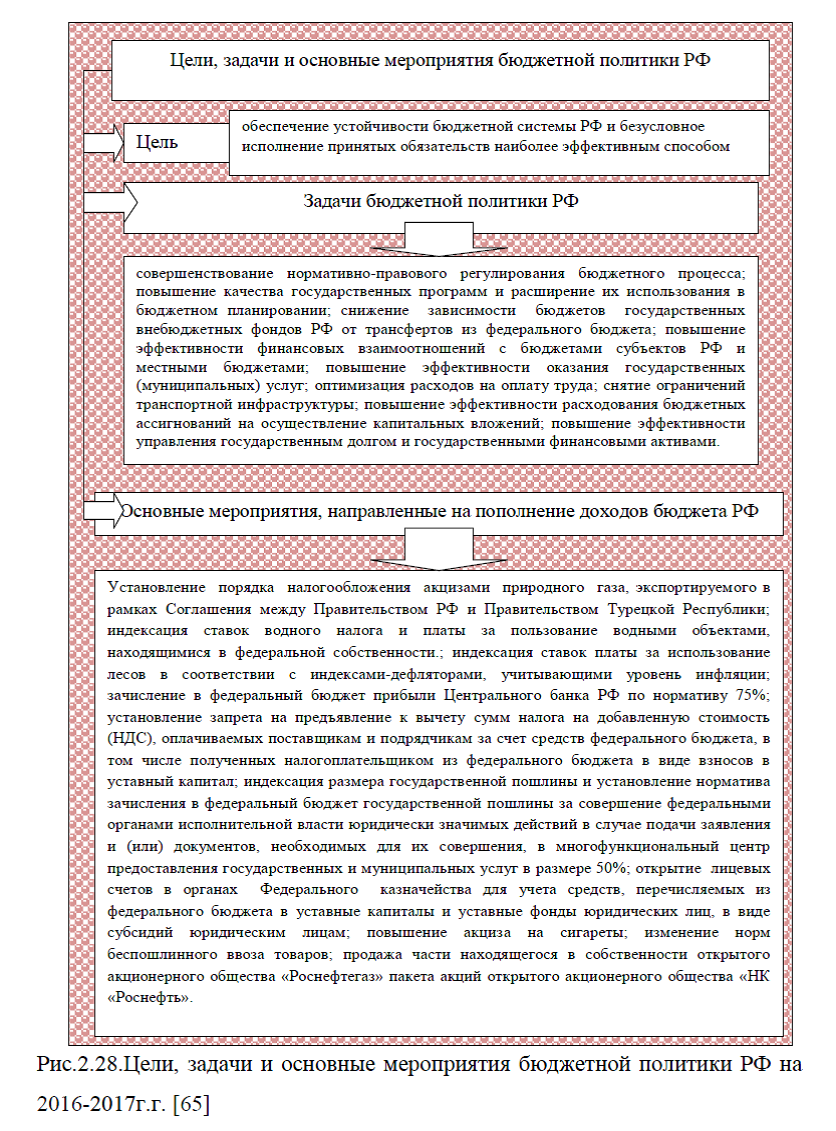

Таким образом, в РФ, РБ, РК наблюдается увеличение доходов бюджета, однако по структуре большая часть доходов бюджета РФ формируется за счет неналоговых поступлений, в РБ и РК напротив, наибольший удельный вес в структуре доходов бюджетов приходится на налоговые поступления. Однако, несмотря на то, что доходы бюджетов ежегодно увеличиваются, для нормального социально-экономического развития государств, основной целью бюджетной политики является увеличение доходов бюджетов.  В связи с этим в РФ, Республике Беларусь и Республики Казахстан разрабатываются различные стратегии и программы развития бюджетной системы. В частности, в настоящее время в РФ разработана Бюджетная стратегия Российской Федерации на период до 2030 г., основной задачей которой является определение основных направлений бюджетной политики и основных параметров бюджетов РФ и повышения эффективности бюджетных расходов. Целью бюджетной политики РФ является обеспечение устойчивости бюджетной системы РФ и безусловное исполнение принятых обязательств наиболее эффективным способом.

В связи с этим в РФ, Республике Беларусь и Республики Казахстан разрабатываются различные стратегии и программы развития бюджетной системы. В частности, в настоящее время в РФ разработана Бюджетная стратегия Российской Федерации на период до 2030 г., основной задачей которой является определение основных направлений бюджетной политики и основных параметров бюджетов РФ и повышения эффективности бюджетных расходов. Целью бюджетной политики РФ является обеспечение устойчивости бюджетной системы РФ и безусловное исполнение принятых обязательств наиболее эффективным способом.

Для достижения указанной цели, основными задачами бюджетной политики РФ на период до 2017 г. являются: совершенствование нормативно-правового регулирования бюджетного процесса; повышение качества государственных программ и расширение их использования в бюджетном планировании; снижение зависимости бюджетов государственных внебюджетных фондов РФ от трансфертов из федерального бюджета; повышение эффективности финансовых взаимоотношений с бюджетами субъектов РФ и местными бюджетами; повышение эффективности оказания государственных (муниципальных) услуг; оптимизация расходов на оплату труда; снятие ограничений транспортной инфраструктуры; повышение эффективности расходования бюджетных ассигнований на осуществление капитальных вложений; повышение эффективности управления государственным долгом и государственными финансовыми активами.

снижение зависимости бюджетов государственных внебюджетных фондов РФ от трансфертов из федерального бюджета; повышение эффективности финансовых взаимоотношений с бюджетами субъектов РФ и местными бюджетами; повышение эффективности оказания государственных (муниципальных) услуг; оптимизация расходов на оплату труда; снятие ограничений транспортной инфраструктуры; повышение эффективности расходования бюджетных ассигнований на осуществление капитальных вложений; повышение эффективности управления государственным долгом и государственными финансовыми активами.

Для достижения указанных целей и задач, основными мероприятиями, направленными на повышение доходной части бюджета РФ являются: индексация ставок водного налога и платы за пользование водными объектами; индексация ставок платы за использование лесов; установление запрета на предъявление  к вычету сумм налога на добавленную стоимость (НДС), оплачиваемых поставщикам и подрядчикам за счет средств федерального бюджета; индексация размера государственной пошлины; открытие лицевых счетов в органах Федерального казначейства для учета средств, перечисляемых из федерального бюджета в уставные капиталы и уставные фонды юридических лиц, в виде субсидий юридическим лицам; повышение акциза на сигареты; изменение норм беспошлинного ввоза товаров; продажа части находящегося в собственности открытого акционерного общества «Роснефтегаз» пакета акций открытого акционерного общества «НК «Роснефть». За счет представленных выше мероприятий, прогнозируется увеличение доходов федерального бюджета в 2015г. на 138,4 млрд. руб. (0,2% ВВП), в 2016г. – на 65,3 млрд. руб. (0,1% ВВП), в 2017 г. – на 116,7 млрд. руб. (0,1% ВВП).

к вычету сумм налога на добавленную стоимость (НДС), оплачиваемых поставщикам и подрядчикам за счет средств федерального бюджета; индексация размера государственной пошлины; открытие лицевых счетов в органах Федерального казначейства для учета средств, перечисляемых из федерального бюджета в уставные капиталы и уставные фонды юридических лиц, в виде субсидий юридическим лицам; повышение акциза на сигареты; изменение норм беспошлинного ввоза товаров; продажа части находящегося в собственности открытого акционерного общества «Роснефтегаз» пакета акций открытого акционерного общества «НК «Роснефть». За счет представленных выше мероприятий, прогнозируется увеличение доходов федерального бюджета в 2015г. на 138,4 млрд. руб. (0,2% ВВП), в 2016г. – на 65,3 млрд. руб. (0,1% ВВП), в 2017 г. – на 116,7 млрд. руб. (0,1% ВВП).

Основные направления бюджетной политики Республики Беларусь предусмотрены Национальной стратегией устойчивого социально-экономического развития Республики Беларусь на период до 2020 г. Согласно данной стратегии, основными целями бюджетно-налоговой политики являются обеспечение финансовой и социальной стабильности, создание макроэкономических условий для устойчивого экономического роста и повышения уровня жизни населения с учетом решения экологических проблем. Важно обеспечить единое правовое поле и создание равных условий налогообложения для субъектов хозяйствования на территории Республики Беларусь и Российской Федерации.

Данная стратегия предусматривает, что в период до 2020 г. общее количество налогов должно быть сведено к 7–8 основным, построенным таким образом, чтобы не допускать их искажающего воздействия на экономику и обеспечивать достаточные поступления в бюджет. Реформирование налоговой системы будет направлено на снижение налоговой нагрузки , а также на достижение следующих целей: повышение уровня справедливости и нейтральности налоговой системы за счет выравнивания условий налогообложения для всех налогоплательщиков путем отказа от необоснованных льгот и исключений; совершенствования моделей построения налогов и сборов; улучшения налогового администрирования и повышения уровня собираемости налогов за счет создания в стране самостоятельной отрасли законодательства – налогового права, имеющей свой собственный предмет, принципы, методы и способы регулирования отношений, связанных с уплатой налогов и сборов; упрощение налоговой системы за счет установления закрытого перечня налогов и сборов; сокращения их количества; максимальной унификации налоговых баз и правил их исчисления по отдельным налогам, а также порядка уплаты; обеспечение стабильности и предсказуемости налоговой системы.

В ходе проведения налоговых реформ должно повыситься фискальное значение налогов, связанных с использованием природных ресурсов и защитой экологической среды, а также имущественных налогов, которые станут основой формирования местных бюджетов. В общем объеме налоговых поступлений при значительной доле НДС и акцизов должно возрасти значение прямых налогов на доходы и прибыль юридических и физических лиц. Предполагается полностью ликвидировать бюджетные субсидии, предоставляемые отдельным промышленным и сельско-хозяйственным предприятиям, организациям жилищно-коммунального хозяйства с переводом части расходов в адресные субсидии малообеспеченным группам населения.

Важнейшими мерами бюджетно-налоговой политики Республики Беларусь в области охраны природы для обеспечения устойчивого развития должны стать: поиск новых методических подходов к построению экологических платежей с учетом мирового опыта, способных в существующих условиях обеспечить адекватную оценку природно-сырьевого потенциала и его эффективное использование; пересмотр объектов и повышение ставок платежей за пользование природными ресурсами, выбросы (сбросы) вредных веществ и размещение отходов; перераспределение поступлений, получаемых от ресурсных платежей, с частичным их зачислением в бюджетные фонды охраны окружающей среды; ограничение прямого и косвенного субсидирования природоемких и опасных для окружающей среды видов хозяйственной деятельности.

Цели, задачи и стратегические направления бюджетной политики Республики Казахстан представлены в Концепции новой бюджетной политики Казахстана, которая разработана в соответствии с Посланием Президента Республики Казахстан народу Казахстана от 14 декабря 2012 г. «Стратегия «Казахстан-2050».

Настоящая Концепция определяет видение, основные подходы формирования и направления бюджетной политики до 2020г. и направлена на обеспечение комплексности проведения реформ в области государственных финансов. Целью Концепции является определение основных концептуальных подходов формирования и реализации бюджетной политики. С учетом приоритетов развития на средне и долгосрочный период целью бюджетной политики станет обеспечение сбалансированности государственных финансов и стабильности социально-экономического развития. Для достижения указанной цели предусматривается решение следующих задач: 1)обеспечение макроэкономической стабильности и сбалансированности государственного бюджета; 2)концентрация бюджетных расходов на приоритетных направлениях социально-экономического развития; 3)повышение эффективности использования бюджетных средств и сокращение «бюджетного иждивенчества»;4)повышение экономической отдачи налоговой системы; 5)поддержание государственного, квазигосударственного и внешнего долга страны на безопасном уровне; 6)эффективное использование средств Национального фонда; 7)фискальная децентрализация. Все выше перечисленные мероприятии, позволят обеспечить рост доходов бюджета государства Республики Казахстан.

Таким образом, сотрудничество стран Таможенного Союза и эффективно разработанная бюджетная политика на период до 2020г. позволит обеспечить сбалансированность государственных финансов и стабильность социально-экономического развития государств.

Заказать отчет по практике срочно без предоплаты