Согласно российскому законодательству долгосрочное кредитование

– это займы, выданные на срок более 12 месяцев. Кредит для юридического лица- это заем, который выдается не на физическое лицо, а на компанию. В отличие от физических лиц, предприниматели отвечают перед банком своим имуществом, поэтому взять кредит и не платить не получится. Тратить кредитные деньги можно только на задачи бизнеса – тут бывают исключения, но все они должны быть прописаны в договоре.

– это займы, выданные на срок более 12 месяцев. Кредит для юридического лица- это заем, который выдается не на физическое лицо, а на компанию. В отличие от физических лиц, предприниматели отвечают перед банком своим имуществом, поэтому взять кредит и не платить не получится. Тратить кредитные деньги можно только на задачи бизнеса – тут бывают исключения, но все они должны быть прописаны в договоре.Юридические лица и индивидуальные предприниматели берут кредиты для: открытия или развития бизнеса; закрытия кассовых разрывов; пополнения оборотного капитала; пополнения основного капитала. [10]

Нормативно-правовое обеспечение кредитования юридических лиц в России осуществляется с помощью федеральных законов, кодексов, Положений ЦБ РФ и иных нормативно-правовых актов. Наиболее важными нормативно-правовыми актами являются: Конституция РФ[1], ФЗ «О Центральном Банке РФ» от 10.07.2002 N 86-ФЗ( с изм. от 29.05.2022г.), ФЗ «О банках и банковской деятельности» от 02.12.1990 N 395-1(с изм. от 14.07.2022 N 331-ФЗ), Положение ЦБ «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)», Положение ЦБ «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражением указанных операций по счетам бухгалтерского учета», Гражданский кодекс РФ и другие. Более подробно нормативно-правовое регулирование описано в Приложении А.

К долгосрочным кредитам для юридических лиц относят: кредитные линии, которые открывают на основании подтверждений оборотов на расчетном счете; залоговые кредиты для приобретения недвижимости и оборудования; целевые кредиты, которые можно использовать для инвестиций в проекты государства или других предприятий и другие. При этом, методами кредитования юридических лиц являются: целевое и нецелевое кредитование юридических лиц. Целевое кредитование- это кредитование на определенные цели: покупка недвижимости, инвестиции в проект и так далее. Нецелевое кредитование – это предоставление финансирования на любые нужды. Рассмотрим характеристику долгосрочных кредитов для юридических лиц.

1)Кредитная линия. Кредитная линия – это своего рода кредитная карта для бизнеса, когда проценты платятся не за всю сумму, а только за израсходованную часть денег. Этот вариант кредитования подойдет, когда запланированы какие-то траты, но нет понимания по датам и точной сумме.

Лимит кредитной линии устанавливается банком в индивидуальном порядке с учетом оборота по счету: это может быть и 400-500 тысяч, и несколько миллионов. Срок пользования кредитной линией также индивидуальный и зависит от суммы займа. [15]

Кредитные линии бывают двух видов:

а)Возобновляемые. После погашения задолженности можно снова пользоваться деньгами в пределах лимитов и срока действия договора.

б)Невозобновляемые. Воспользоваться одобренной суммой можно только один раз – когда вы вернете деньги на счет, кредитная линия закроется.

Кредитная линия уместна, когда нужно инвестировать деньги в бизнес поэтапно, например, открыть новую точку продаж и постепенно готовить ее к открытию: делать ремонт, закупать оборудование, завозить продукты.

2)Инвестиционный кредит. Инвестиционный кредит – это заем на развитие бизнеса, который покрывает недостаток основного капитала. Деньги берутся для покупки нового оборудования, расширения площадей, открытия новых торговых точек. По инвестиционному кредиту срок возврата может доходить до 10 лет. Инвестиционный кредит уместен для долгосрочных проектов с долгой окупаемостью – для закрытия кассовых разрывов или разовой закупки товара он не подойдет.

3)Целевой кредит. Целевой кредит – это заем для бизнеса, который выдается под конкретную цель: приобретение недвижимости, оборудования, транспорта. Ставка по целевому кредиту обычно ниже, однако объект покупки при этом может стать залогом.

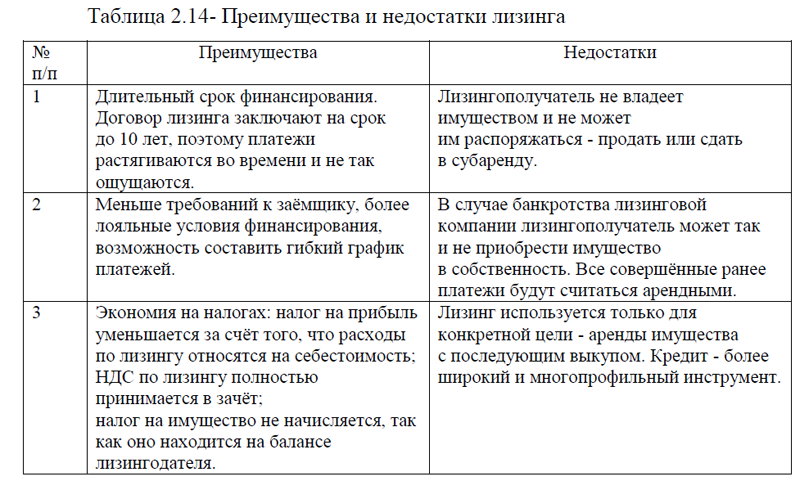

4)Лизинг. Лизинг от англ. leasing, сдача в аренду – это аренда оборудования или транспорта с правом последующего выкупа. В этом случае банк или лизинговая компания приобретает нужный товар и сдает его клиенту в долгосрочную аренду. Заемщик ежемесячно вносит платежи, тем самым закрывая основную часть займа и проценты по нему. Когда срок договора заканчивается, и вся сумма внесена, лизинговый товар передается в собственность клиента. Оформить в лизинг можно не любой товар. Приоритет отдается рентабельным и востребованным оборудованию или транспорту, которые можно быстро продать, если заемщик перестанет платить. [16]

5)Коммерческая ипотека. Коммерческая ипотека – это один из вариантов целевого кредита, когда заем для бизнеса выдается под покупку недвижимости. При этом объект недвижимости передается в залог банку до момента, пока долг не будет выплачен полностью. Коммерческая ипотека выдается сроком до 30 лет. Максимальная сумма может достигать 150 млн. рублей.

6)Долгосрочный кредит с господдержкой для бизнеса – это льготный заем для конкретных категорий заемщиков и на определенных условиях. Например, в 2019 году был запущен национальный проект №1764 для поддержки малого и среднего бизнеса, по которому около сотни банков выдают займы для бизнеса по льготной ставке. Кредиты для бизнеса с господдержкой бывают разными – оборотными, инвестиционными, целевыми. Сумма и срок кредитования зависит от выбранного банка и вида кредита. К примеру, в МСП Банке можно взять кредит до 500 млн. руб., а в Альфа-Банке оформить льготный заем до 150 млн.руб. Максимальный срок кредита 10 лет. [15]

Часто юридические лица сталкиваются с отказами банка в кредитовании. Случается это по следующим причинам: учредители компании имеют негативную оценку службы безопасности банка или испорченную кредитную историю; собственники бизнеса – нерезиденты РФ; срок существования предприятия менее 1 года; отрицательная отчётность за предшествующий период (убыточность); наличие долгов по налоговым обязательствам; большое количество разбирательств в арбитражном суде; отказ от предоставления управленческой отчётности, деклараций, выписок с банковских счетов. Наличие одного из этих пунктов служит стоп-фактором для рассмотрения заявки или поводом к более тщательной проверке. Хотя это не безапелляционно. Каждый конкретный случай рассматривается индивидуально в зависимости от политики банка. Для одобрения кредитного займа юридическому лицу необходимо подготовить пакет документов организации, подробно изложить целевое назначение, план расходования и рентабельность вложений денежных средств.

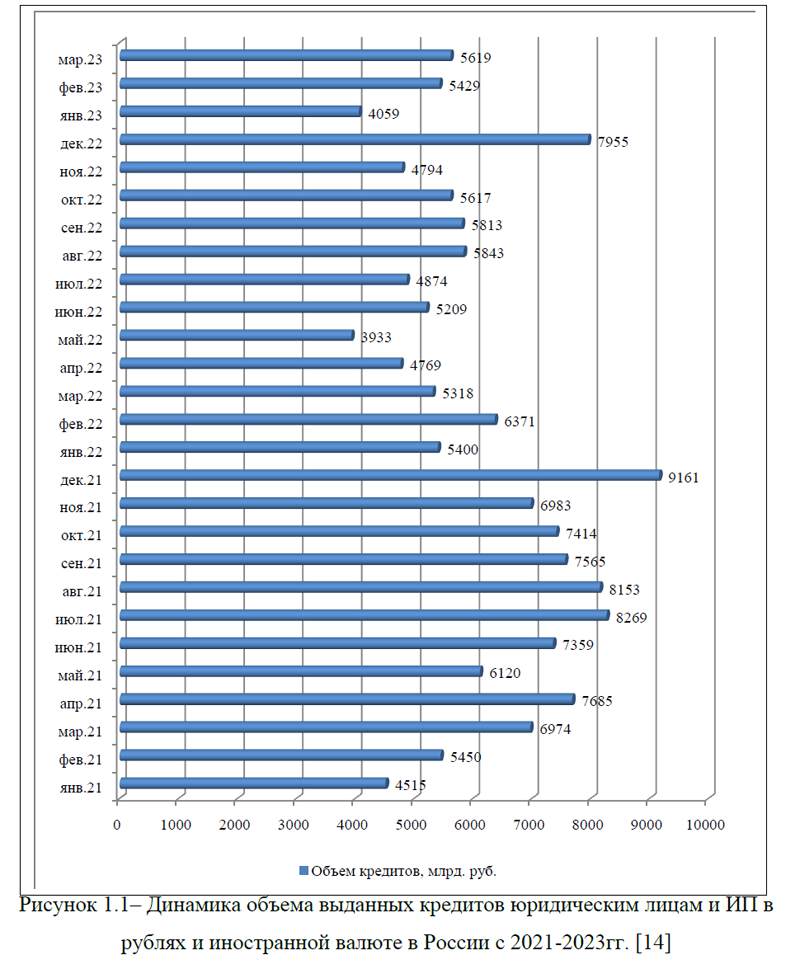

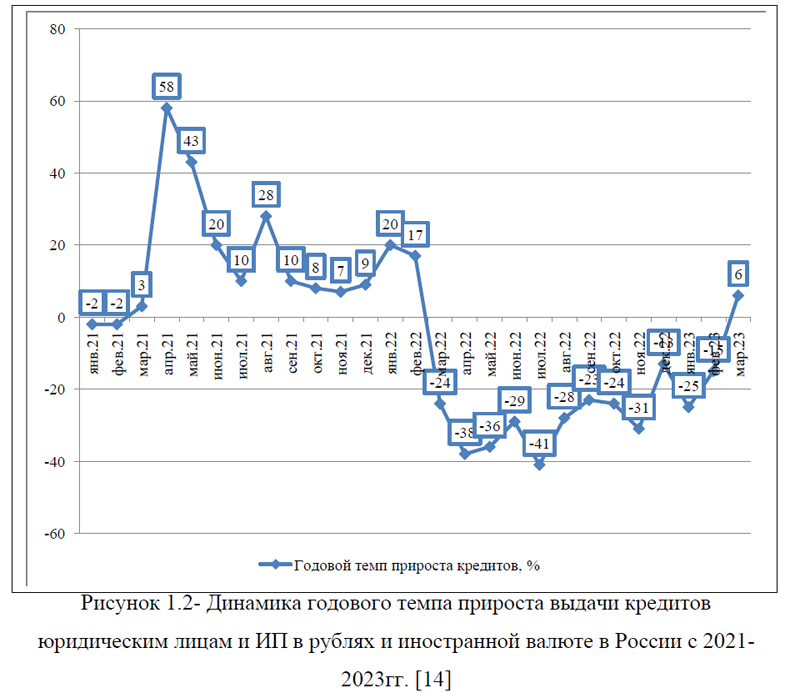

В настоящее время множество банков в России предлагают кредиты юридическим лицам, однако по данным рейтинга -2023 года наиболее популярными банками в этом направлении являются: ПАО «Сбербанк», ПАО «Совкомбанк», ПАО «Промсвязьбанк», ПАО «Россельхозбанк» и ПАО «Райффайзенбанк». В пятерку вошли финансовые организации, которые всегда участвуют в программах государственного целевого займа, для поддержки отдельных отраслей отечественного производства, торговли, сектора переработки, хранения и производства сельхозпродукции. Рассмотрим кратко долгосрочные программы кредитования для юридических лиц в этих банках.

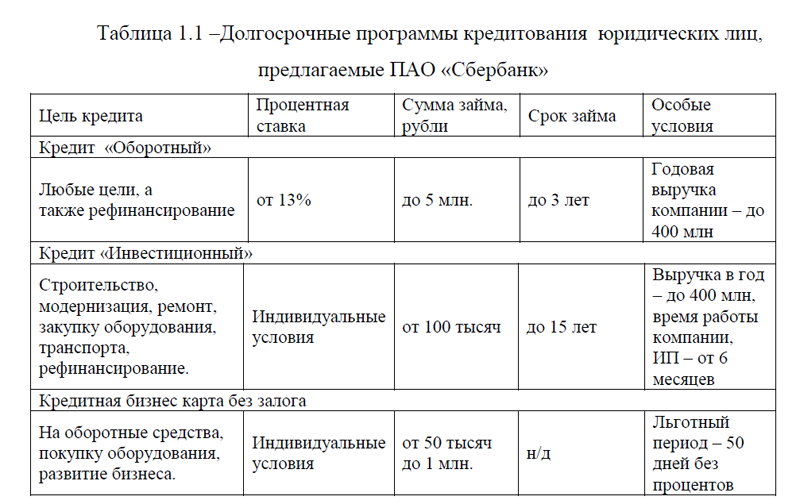

1)Долгосрочные программы кредитования юридических лиц в ПАО «Сбербанк». Банк гибко и оперативно реагирует на конъюнктуру, изменения потребностей рынка. Сбербанк кредит для бизнеса выдает на закупку товаров, под новые проекты, на модернизацию производства. [23]

В таблице 1.1 представлены актуальные программы для кредитования юридических лиц, предлагаемые ПАО «Сбербанк».

Таблица 1.1 –Долгосрочные программы кредитования юридических лиц, предлагаемые ПАО «Сбербанк»

| Цель кредита | Процентная ставка | Сумма займа, рубли | Срок займа | Особые условия | |||

| Кредит «Оборотный» | |||||||

| Любые цели, а также рефинансирование | от 13% | до 5 млн. | до 3 лет | Годовая выручка компании – до 400 млн | |||

| Кредит «Инвестиционный» | |||||||

| Строительство, модернизация, ремонт, закупку оборудования, транспорта, рефинансирование. | Индивидуальные условия | от 100 тысяч | до 15 лет | Выручка в год – до 400 млн, время работы компании, ИП – от 6 месяцев |

|||

| Кредитная бизнес карта без залога | |||||||

| На оборотные средства, покупку оборудования, развитие бизнеса. | Индивидуальные условия | от 50 тысяч до 1 млн. | н/д | Льготный период – 50 дней без процентов | |||

В зависимости от конкретных условий предоставления займа может понадобиться залоговое обеспечение – недвижимость, оборудование. Факторы, влияющие на положительное решение банка: годовой оборот компании; длительность ведения предпринимательской деятельности; отраслевая специфика предприятия – приоритет технологическим, производственным, промышленным отраслям, торговым компаниям, производителям пищевой и перерабатывающей промышленности. Банк предлагает удобное и оперативное рассмотрение заявок в режиме онлайн или в ближайшем офисе.

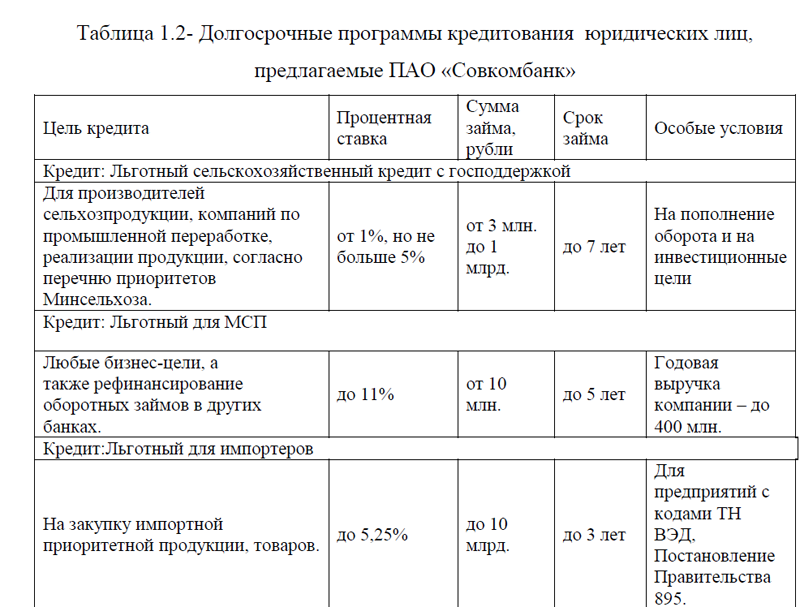

2) Долгосрочные программы кредитования юридических лиц в ПАО «Совкомбанк». [23]

ПАО «Совкомбанк» кредит для бизнеса предлагает по нескольким программам. Наиболее востребованными долгосрочными кредитами являются: льготный сельскохозяйственный кредит с господдержкой, льготный для МСП, льготный для импортеров, таблица 1.2. Также банк предлагает банковские гарантии для тендеров и закупок, кредитование контрактов, открытие кредитной линии, овердрафт, факторинг, кредитование для МП, ИП с минимальным пакетом документов до 5 млн. рублей.

Таблица 1.2- Долгосрочные программы кредитования юридических лиц, предлагаемые ПАО «Совкомбанк»

| Цель кредита | Процентная ставка | Сумма займа, рубли | Срок займа | Особые условия | |

| Кредит: Льготный сельскохозяйственный кредит с господдержкой | |||||

| Для производителей сельхозпродукции, компаний по промышленной переработке, реализации продукции, согласно перечню приоритетов Минсельхоза. | от 1%, но не больше 5% | от 3 млн. до 1 млрд. | до 7 лет | На пополнение оборота и на инвестиционные цели | |

| Кредит: Льготный для МСП | |||||

| Любые бизнес-цели, а также рефинансирование оборотных займов в других банках. | до 11% | от 10 млн. | до 5 лет | Годовая выручка компании – до 400 млн. | |

| Кредит:Льготный для импортеров | |||||

| На закупку импортной приоритетной продукции, товаров. | до 5,25% | до 10 млрд. | до 3 лет | Для предприятий с кодами ТН ВЭД, Постановление Правительства 895. | |

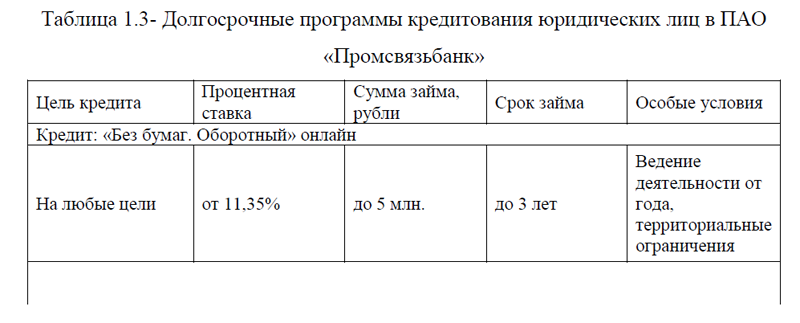

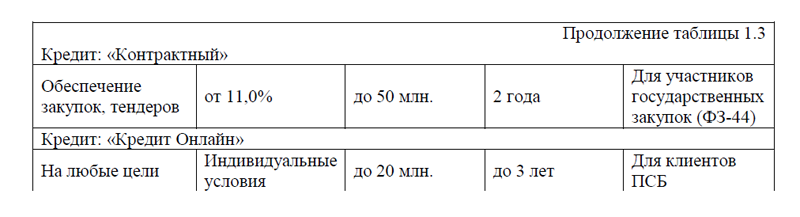

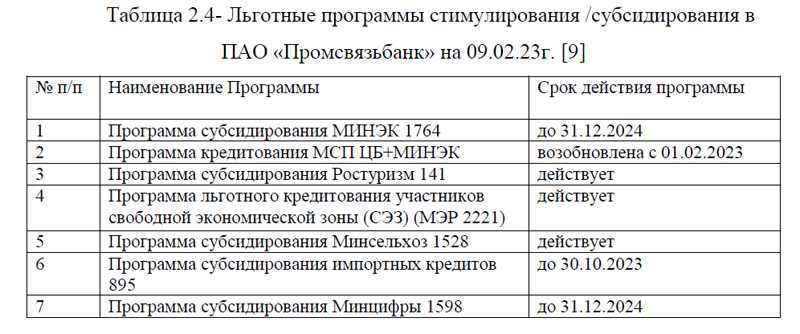

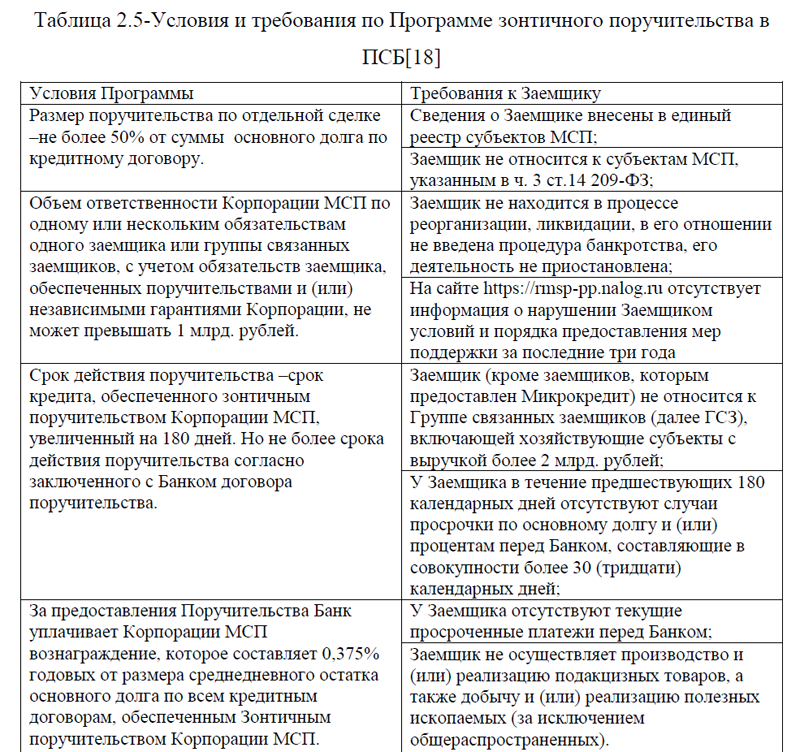

3)Долгосрочные программы кредитования юридических лиц в ПАО «Промсвязьбанк». Коммерческий банк ПАО «Промсвязьбанк» кредит для бизнеса выдает с минимальным пакетом документов, быстрым рассмотрением и одобрением заявок. Наиболее востребованными кредитами для юридических лиц являются: «Без бумаг. Оборотный» онлайн, «Контрактный», «Кредит Онлайн», таблица 1.3.

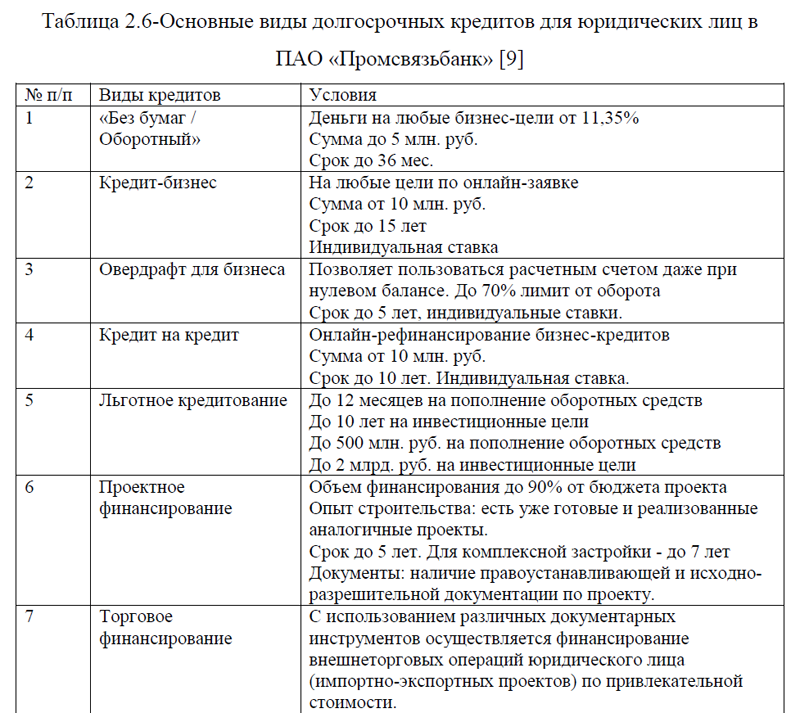

Таблица 1.3- Долгосрочные программы кредитования юридических лиц в ПАО «Промсвязьбанк»

| Цель кредита | Процентная ставка | Сумма займа, рубли | Срок займа | Особые условия |

| Кредит: «Без бумаг. Оборотный» онлайн | ||||

| На любые цели | от 11,35% | до 5 млн. | до 3 лет | Ведение деятельности от года, территориальные ограничения |

| Кредит: «Контрактный» | ||||

| Обеспечение закупок, тендеров | от 11,0% | до 50 млн. | 2 года | Для участников государственных закупок (ФЗ-44) |

| Кредит: «Кредит Онлайн» | ||||

| На любые цели | Индивидуальные условия | до 20 млн. | до 3 лет | Для клиентов ПСБ |

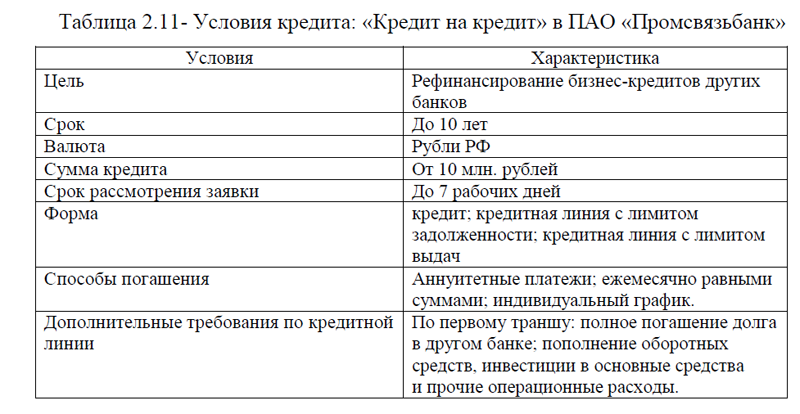

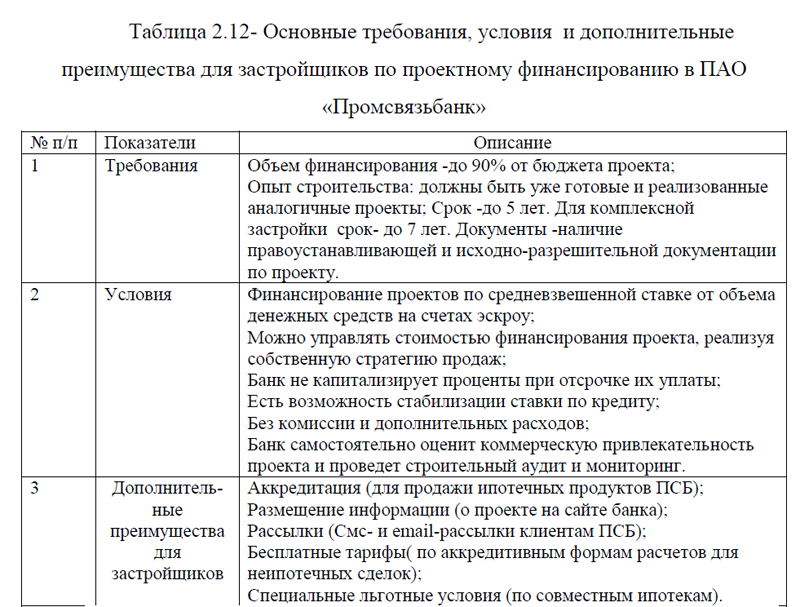

Также банк кредитует участников СЭЗ в Крыму, предоставляет займы бизнесу на приобретение недвижимости, инвестиций, обеспечивает проектное финансирование застройщиков, согласно ФЗ 214. [4]

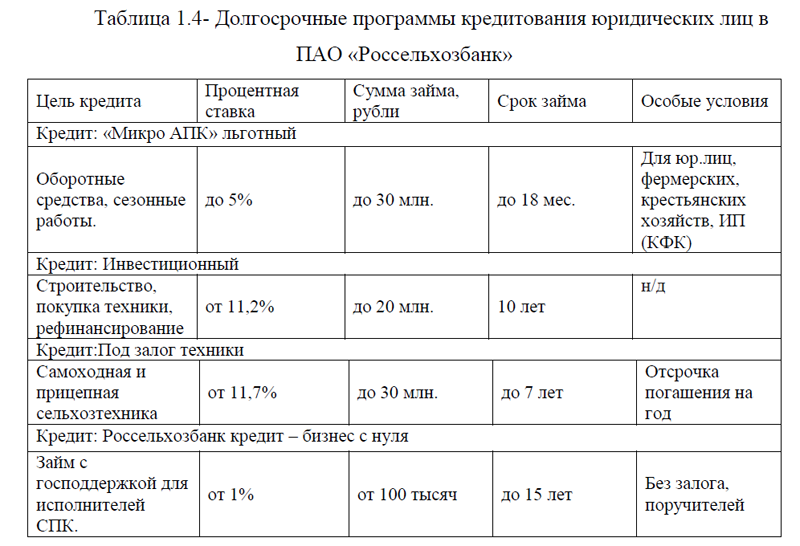

4) Долгосрочные программы кредитования юридических лиц в ПАО «Россельхозбанк». ПАО «Россельхозбанк» кредит для бизнеса выдает аграрным, животноводческим компаниям, перерабатывающим предприятиям, микро- бизнесу, на сезонные работы, закупку семенного фонда, строительство и ремонт, сезонные работы. Наиболее востребованными кредитами для юридических лиц являются: «Микро АПК» льготный, инвестиционный, под залог техники, Россельхозбанк кредит – бизнес с нуля, таблица 1.4. [19]

Таблица 1.4- Долгосрочные программы кредитования юридических лиц в ПАО «Россельхозбанк»

| Цель кредита | Процентная ставка | Сумма займа, рубли | Срок займа | Особые условия | ||||

| Кредит: «Микро АПК» льготный | ||||||||

| Оборотные средства, сезонные работы. | до 5% | до 30 млн. | до 18 мес. | Для юр.лиц, фермерских, крестьянских хозяйств, ИП (КФК) | ||||

| Кредит: Инвестиционный | ||||||||

| Строительство, покупка техники, рефинансирование | от 11,2% | до 20 млн. | 10 лет | н/д | ||||

| Кредит:Под залог техники | ||||||||

| Самоходная и прицепная сельхозтехника | от 11,7% | до 30 млн. | до 7 лет | Отсрочка погашения на год | ||||

| Кредит: Россельхозбанк кредит – бизнес с нуля | ||||||||

| Займ с господдержкой для исполнителей СПК. | от 1% | от 100 тысяч | до 15 лет | Без залога, поручителей | ||||

Банк работает по многим целевым льготным сельскохозяйственным программам по ставке до 5,0% годовых.

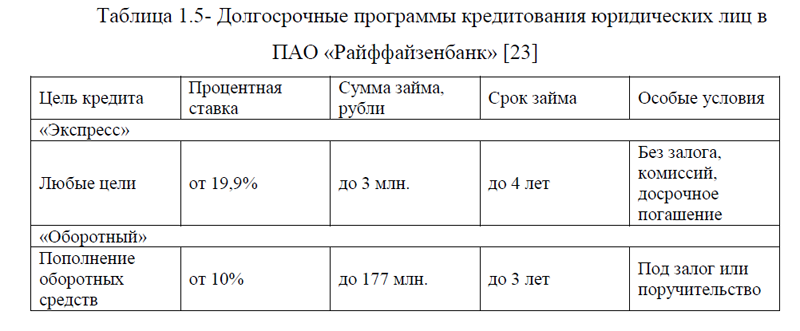

5) Долгосрочные программы кредитования юридических лиц в ПАО Райффайзенбанк. Райффайзенбанк кредит для бизнеса предоставляет всем категориям предпринимателей – ООО, ИП, МСП. Наиболее популярными кредитами для юридических лиц являются: «Экспресс» и«Оборотный», таблица 1.5.

Таблица 1.5- Долгосрочные программы кредитования юридических лиц в ПАО «Райффайзенбанк» [23]

| Цель кредита | Процентная ставка | Сумма займа, рубли | Срок займа | Особые условия |

| «Экспресс» | ||||

| Любые цели | от 19,9% | до 3 млн. | до 4 лет | Без залога, комиссий, досрочное погашение |

| «Оборотный» | ||||

| Пополнение оборотных средств | от 10% | до 177 млн. | до 3 лет | Под залог или поручительство |

Итак, выше были рассмотрены наиболее популярные долгосрочные кредитные программы для юридических лиц по данным на 2023 год, дано понятие долгосрочному кредитованию и описаны виды долгосрочных кредитов для юридических лиц в РФ. Для того, чтобы подробнее рассмотреть анализ рынка кредитования юридических лиц в России, перейдем к следующему параграфу исследования.

ВКР на заказ без посредников, без предоплаты