План

ГЛАВА 2.ОЦЕНКА АНТИКРИЗИСНОГО УПРАВЛЕНИЯ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

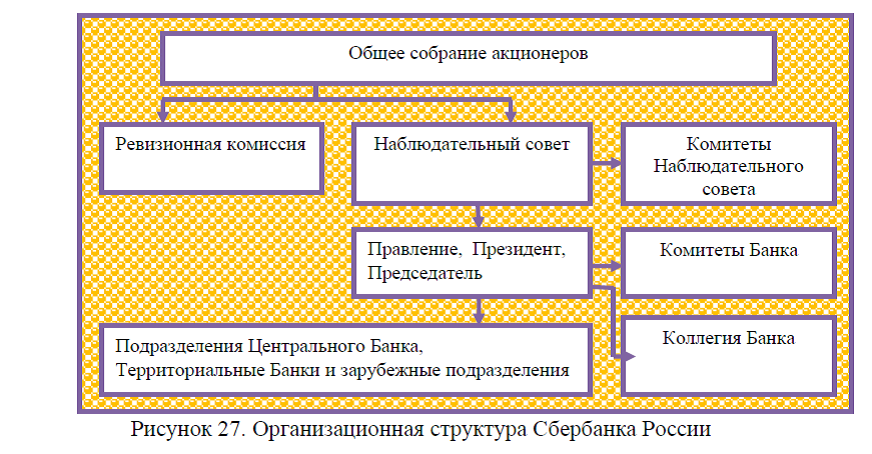

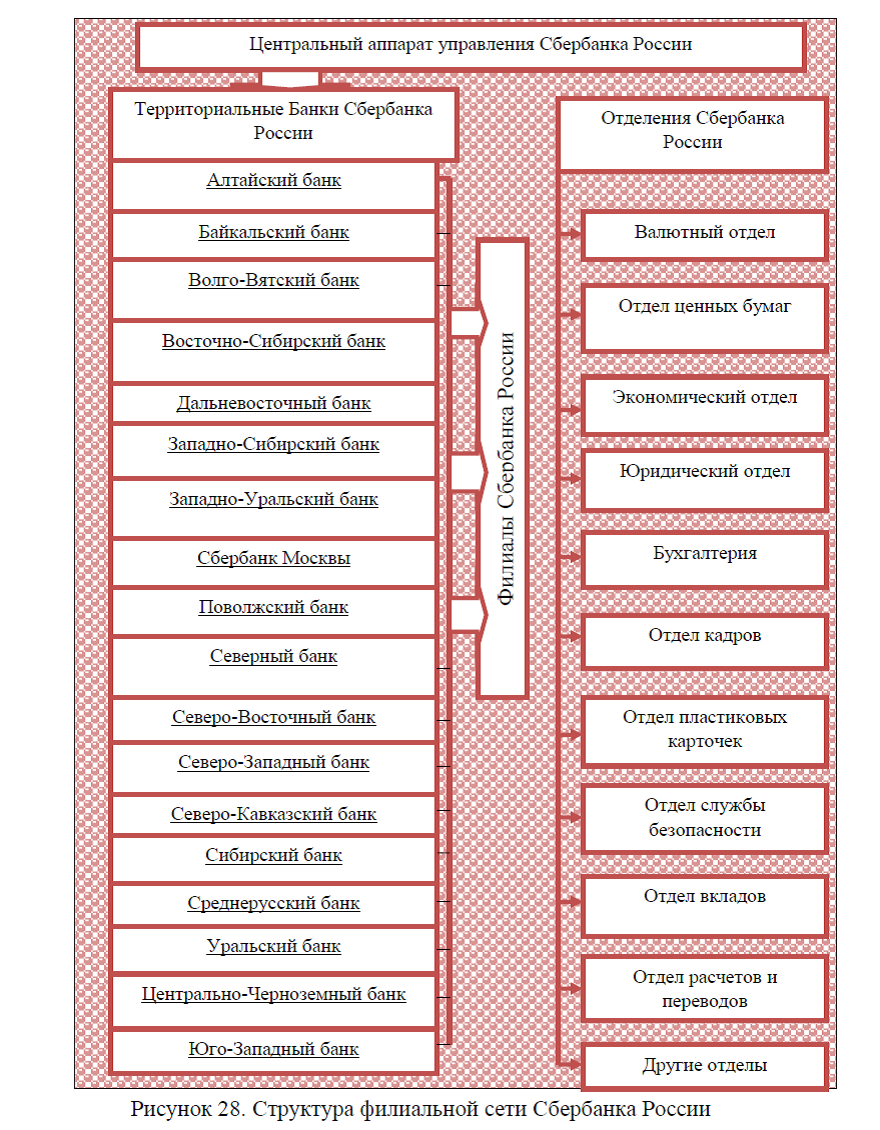

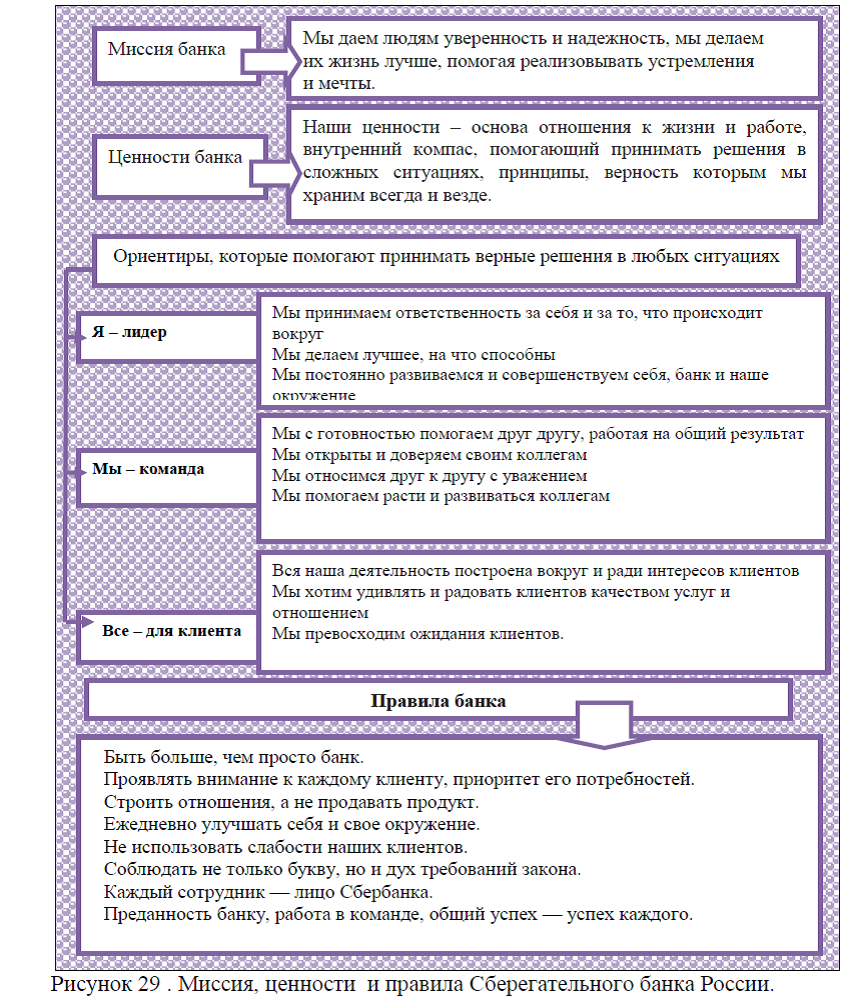

2.1. Общая характеристика деятельности коммерческого банка на примере ПАО « Сбербанк России»

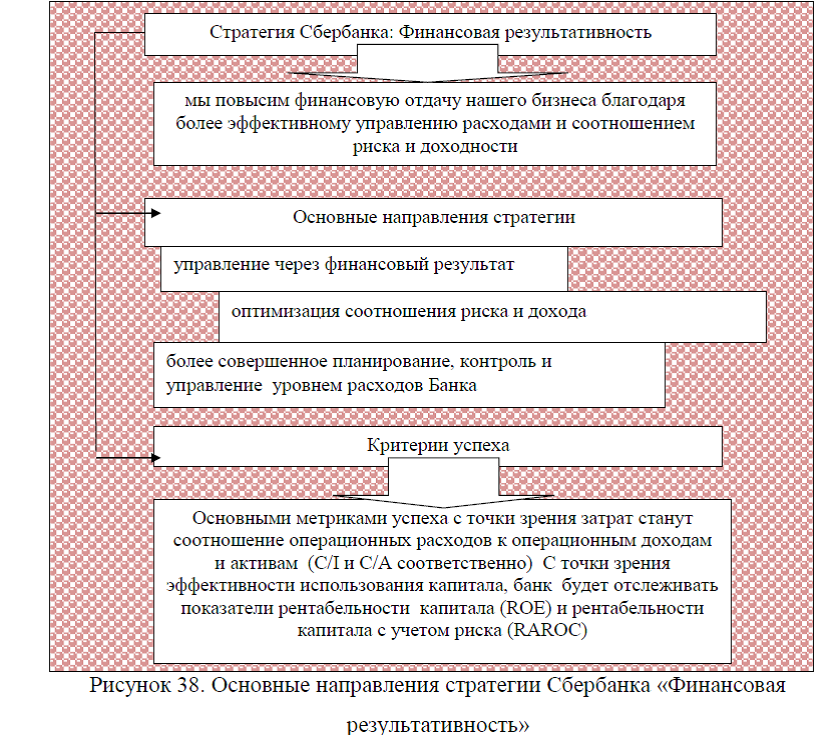

2.2.Стратегия и тактика в антикризисном управлении коммерческого банка на примере ПАО «Сбербанк России»

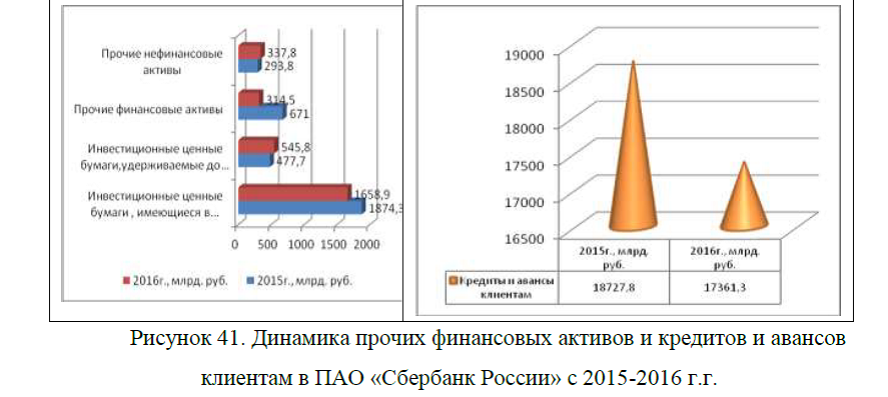

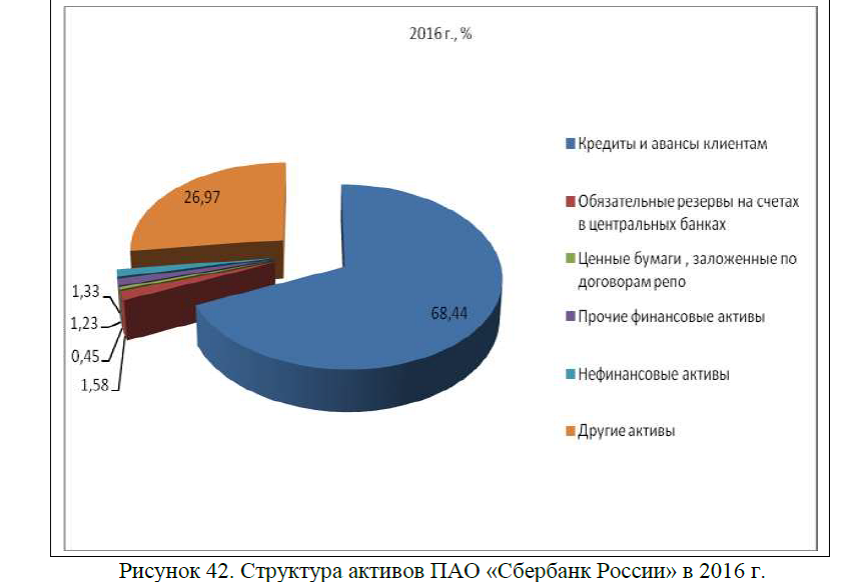

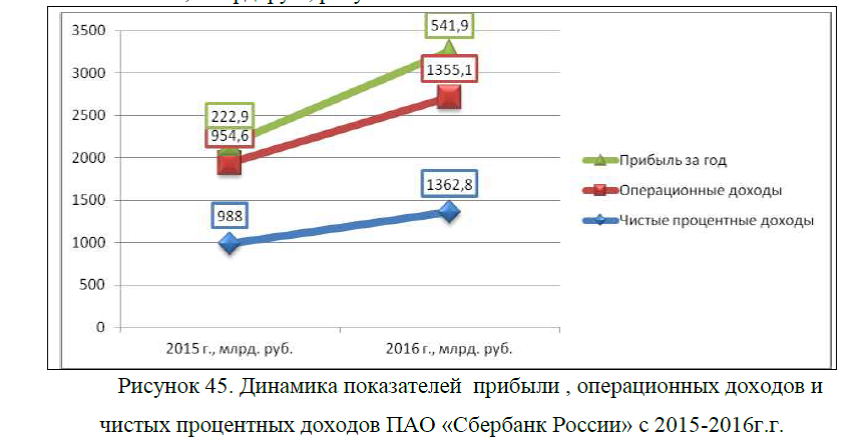

2.3.Анализ основных экономических показателей коммерческого банка ПАО «Сбербанк России»

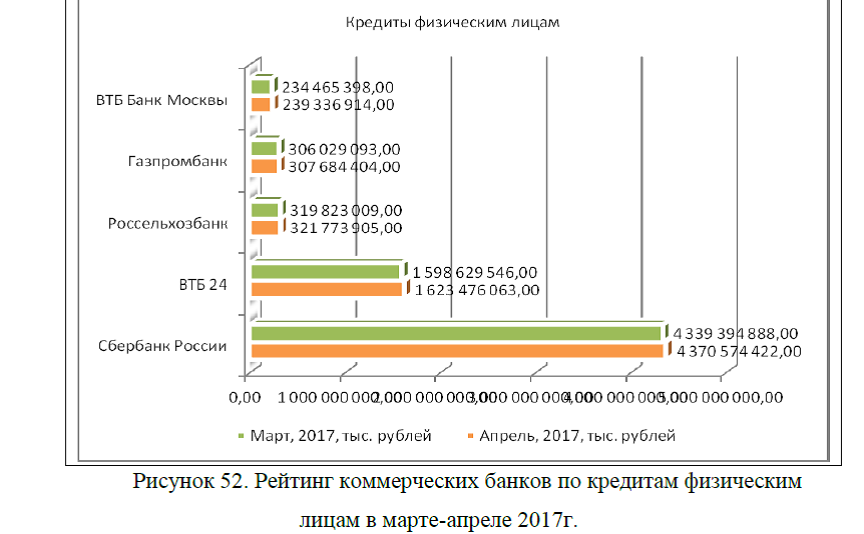

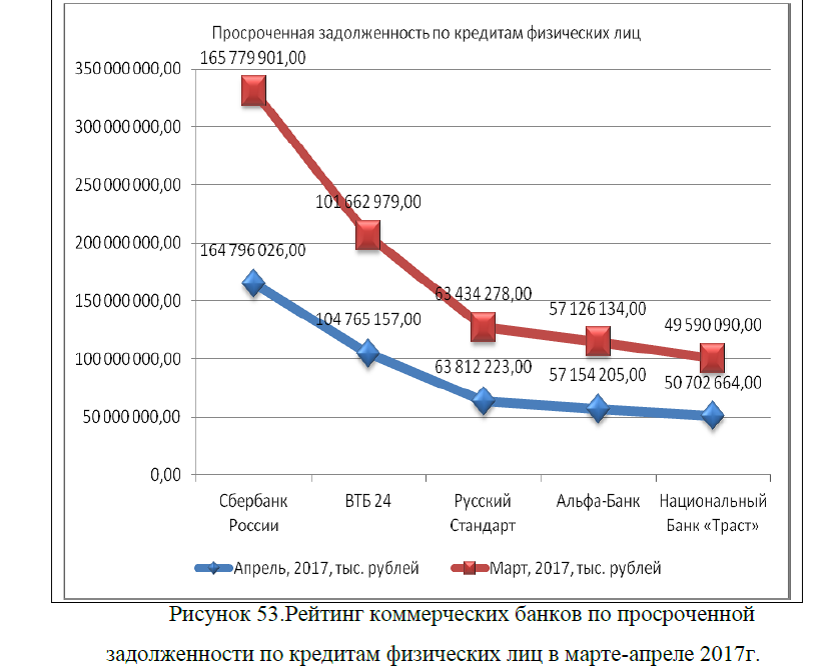

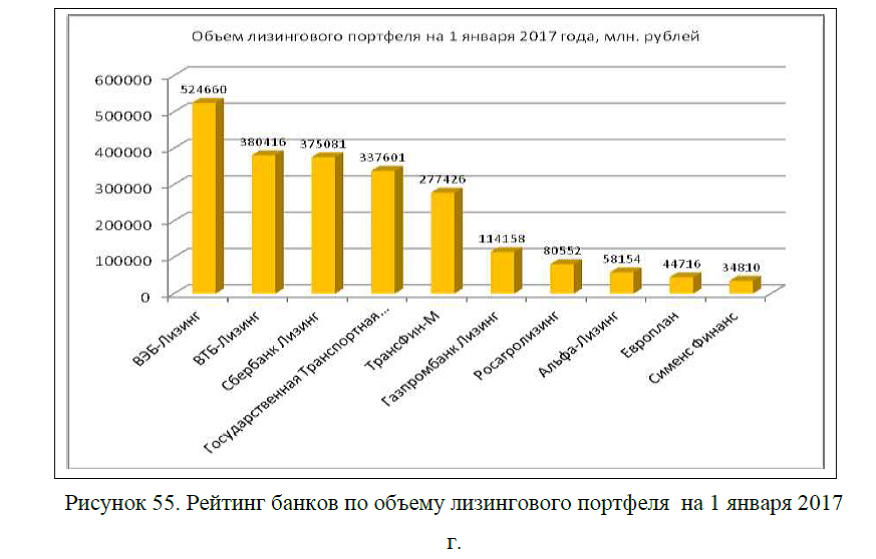

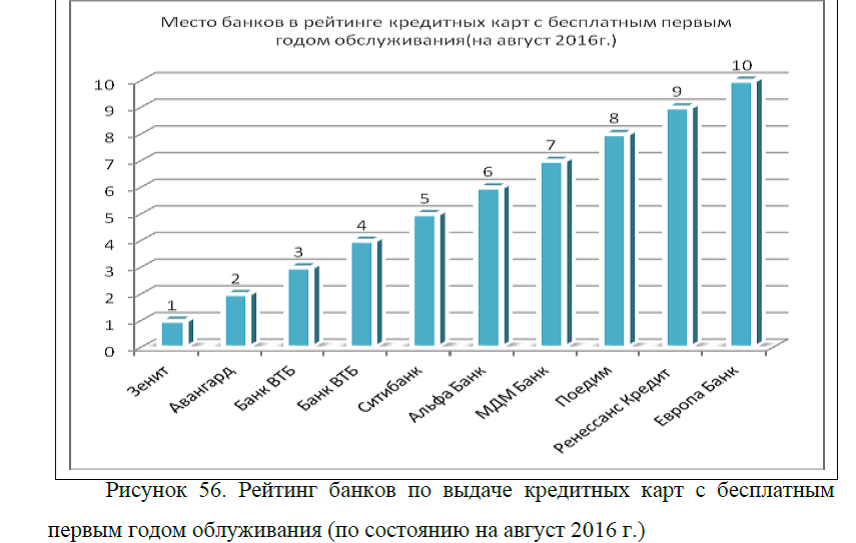

Графический материал к аналитической главе диплома на тему: Антикризисное управление коммерческим банком, скачатьgraficheskiy-material-k-analiticheskoy-glave-kursovoy-raboty-antikrizisnoe-upravlenie-bankom.doc

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ

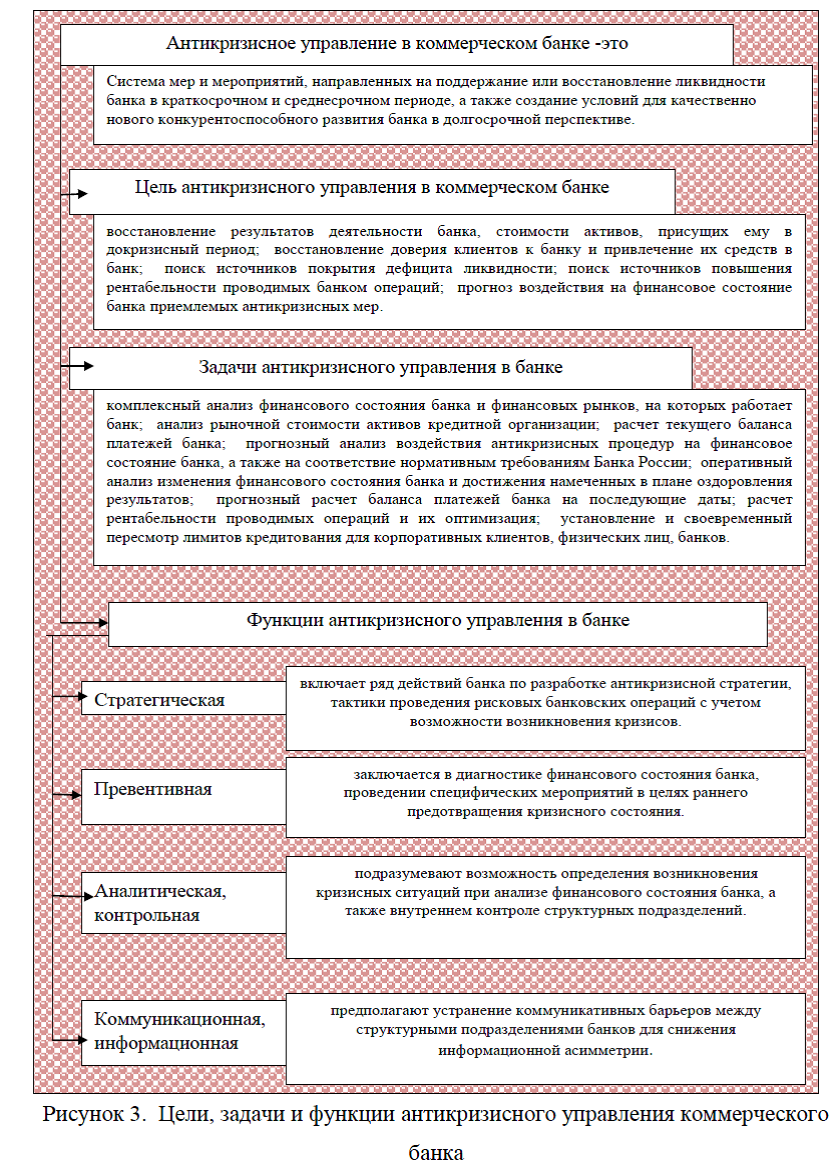

1.1.Сущность антикризисного управления коммерческого банка: цели и задачи

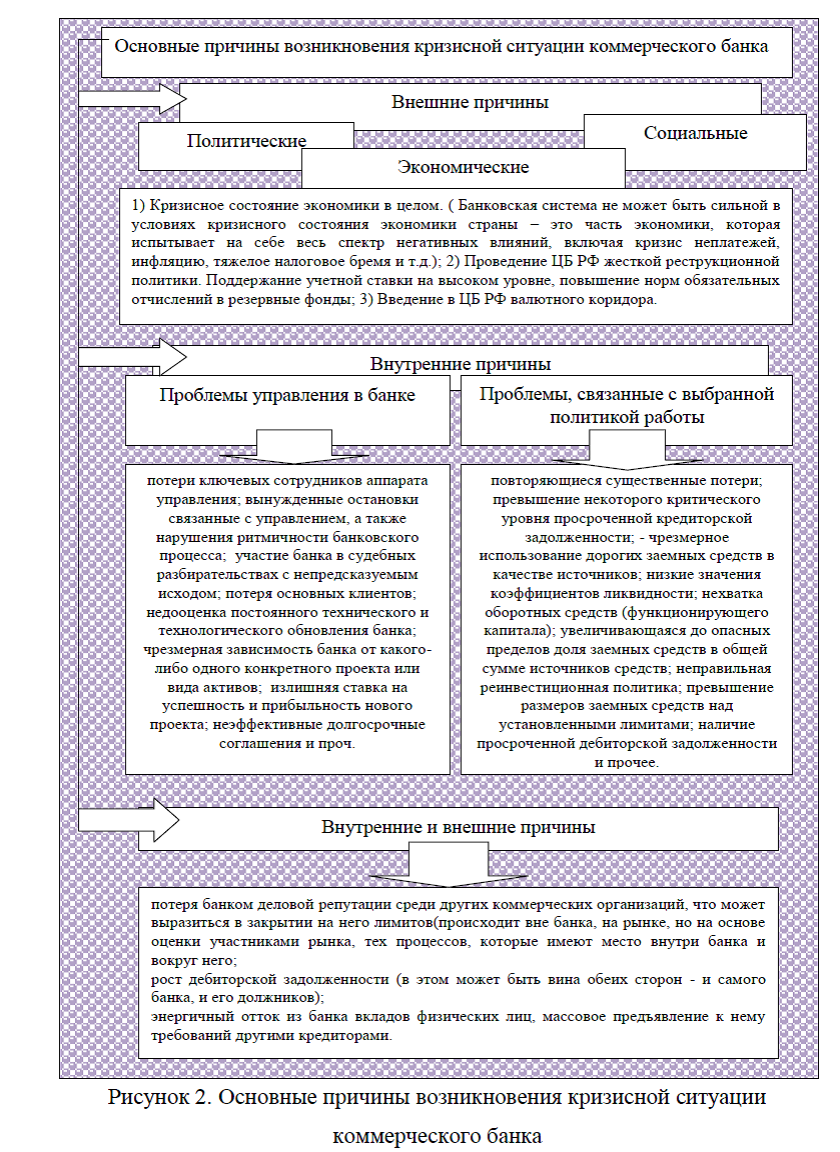

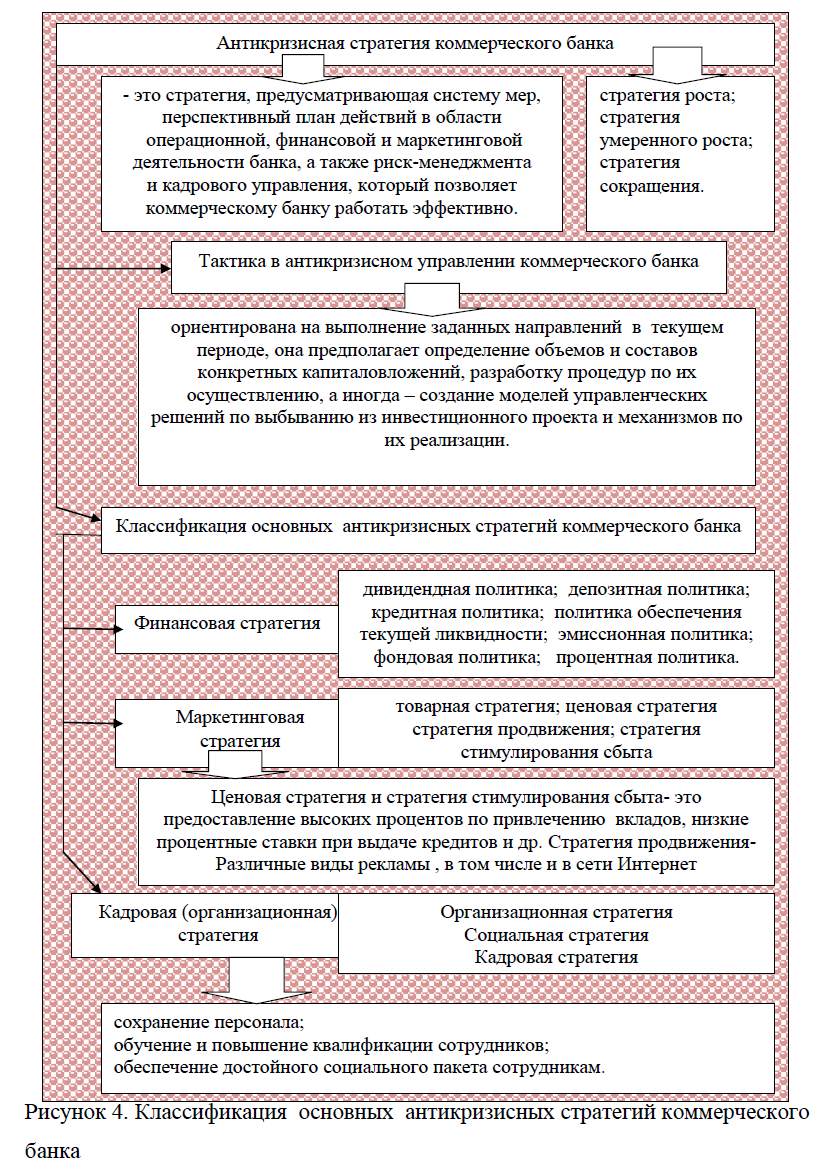

1.2.Стратегия и тактика в антикризисном управлении коммерческого банка

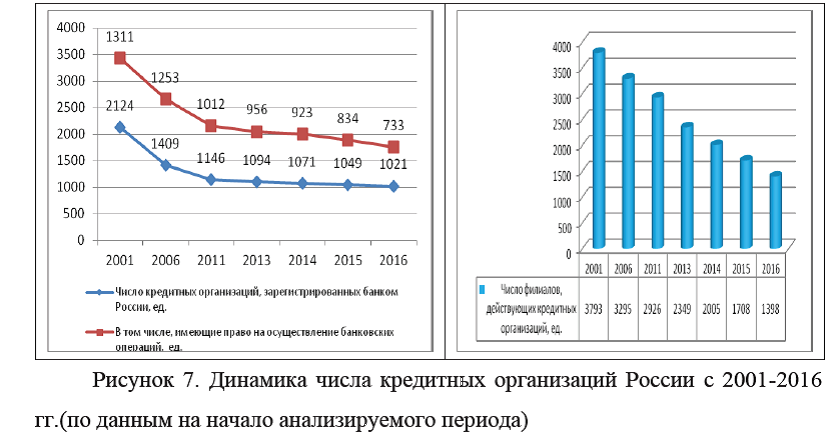

1.3.Анализ развития рынка банковских услуг в России

ГЛАВА 2.ОЦЕНКА АНТИКРИЗИСНОГО УПРАВЛЕНИЯ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

2.1. Общая характеристика деятельности коммерческого банка на примере ПАО « Сбербанк России»

2.2.Стратегия и тактика в антикризисном управлении коммерческого банка на примере ПАО «Сбербанк России»

2.3.Анализ основных экономических показателей коммерческого банка ПАО «Сбербанк России»

ГЛАВА 3.ПРОЕКТ МЕРОПРИЯТИЙ ПО АНТИКРИЗИСНОМУ УПРАВЛЕНИЮ В КОММЕРЧЕСКОМ БАНКЕ НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

3.1.Основные пути выхода из кризиса коммерческого банка ПАО «Сбербанк России»

3.2.Экономическая эффективность предложенных мероприятий в коммерческом банке ПАО «Сбербанк России»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.1

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.2

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.3

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.6

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.8

Диссертация на заказ без посредников,без предоплаты