План

ГЛАВА 3.ПРОЕКТ МЕРОПРИЯТИЙ ПО АНТИКРИЗИСНОМУ УПРАВЛЕНИЮ В КОММЕРЧЕСКОМ БАНКЕ НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

3.1.Основные пути выхода из кризиса коммерческого банка ПАО «Сбербанк России»

3.2.Экономическая эффективность предложенных мероприятий в коммерческом банке ПАО «Сбербанк России»

Графический материал к практической главе диплома на тему: антикризисное управление коммерческим банком : стратегия и тактика, скачать graficheskiy-material-k-prakticheskoy-glave-kursovyo-raboty-antikrizisnoe-kommerecheskim-bankom.doc

Диплом: Антикризисное управление в коммерческом банке: стратегия и тактика(на примере ПАО "Сбербанк России")

[collapse]

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ

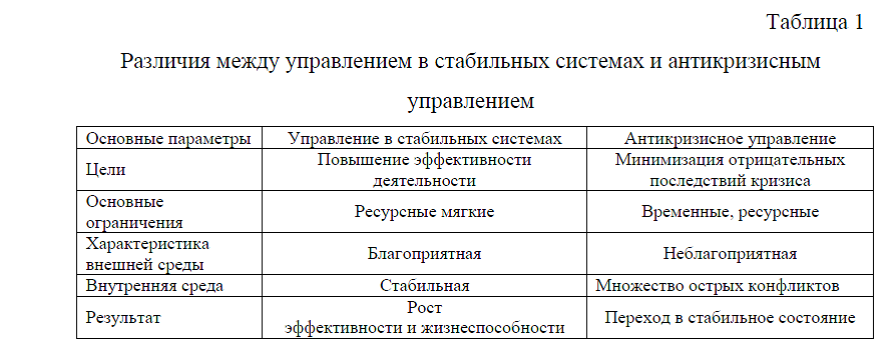

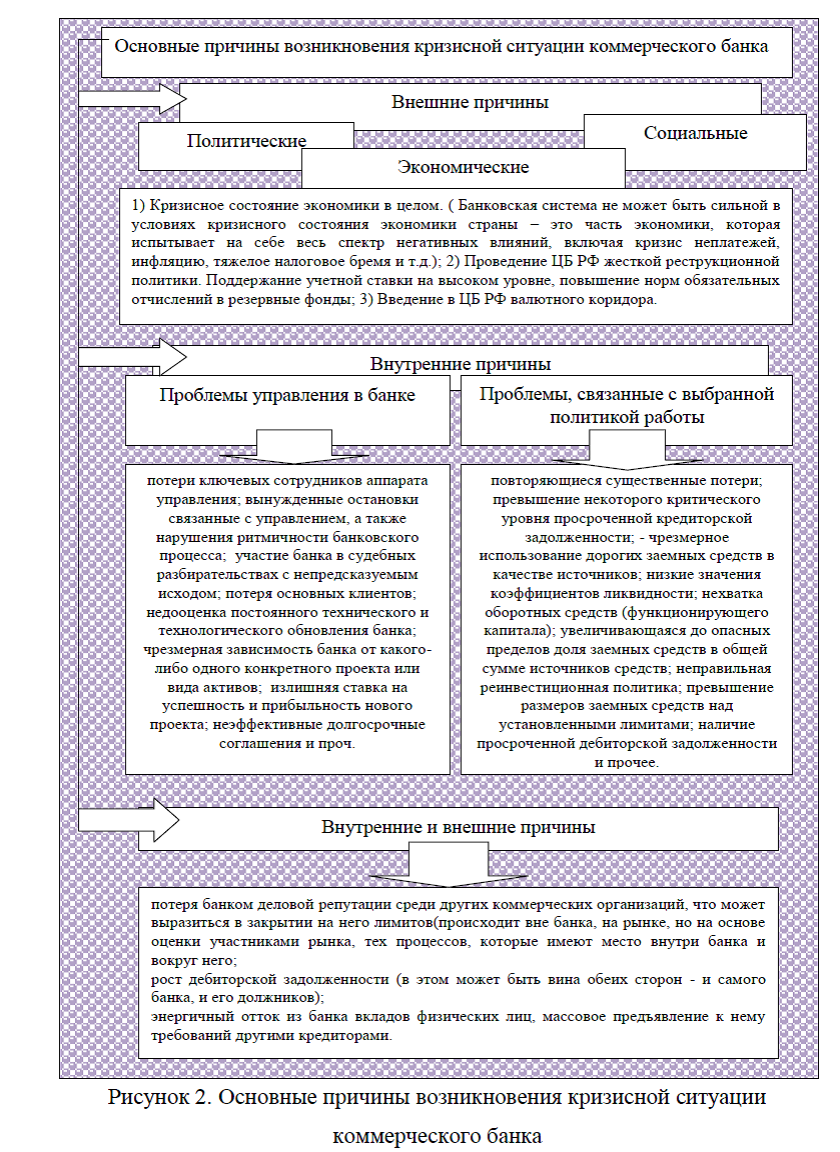

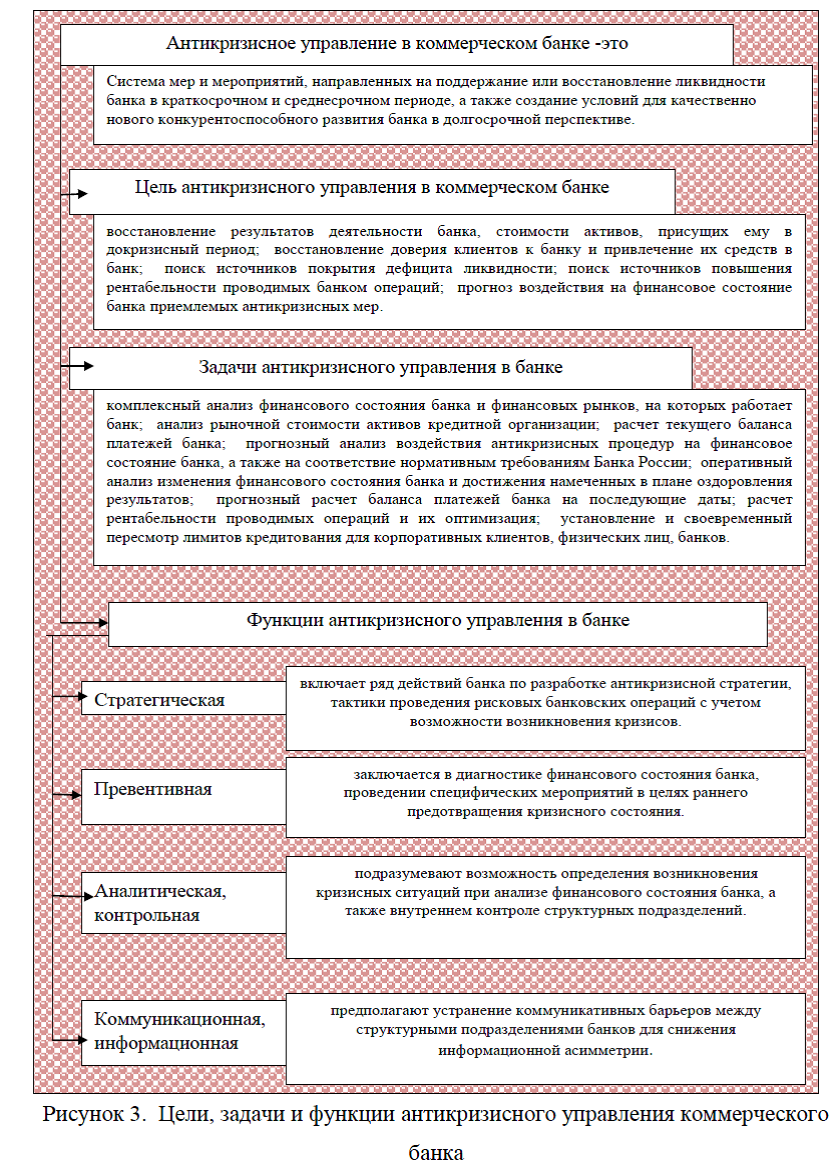

1.1.Сущность антикризисного управления коммерческого банка: цели и задачи

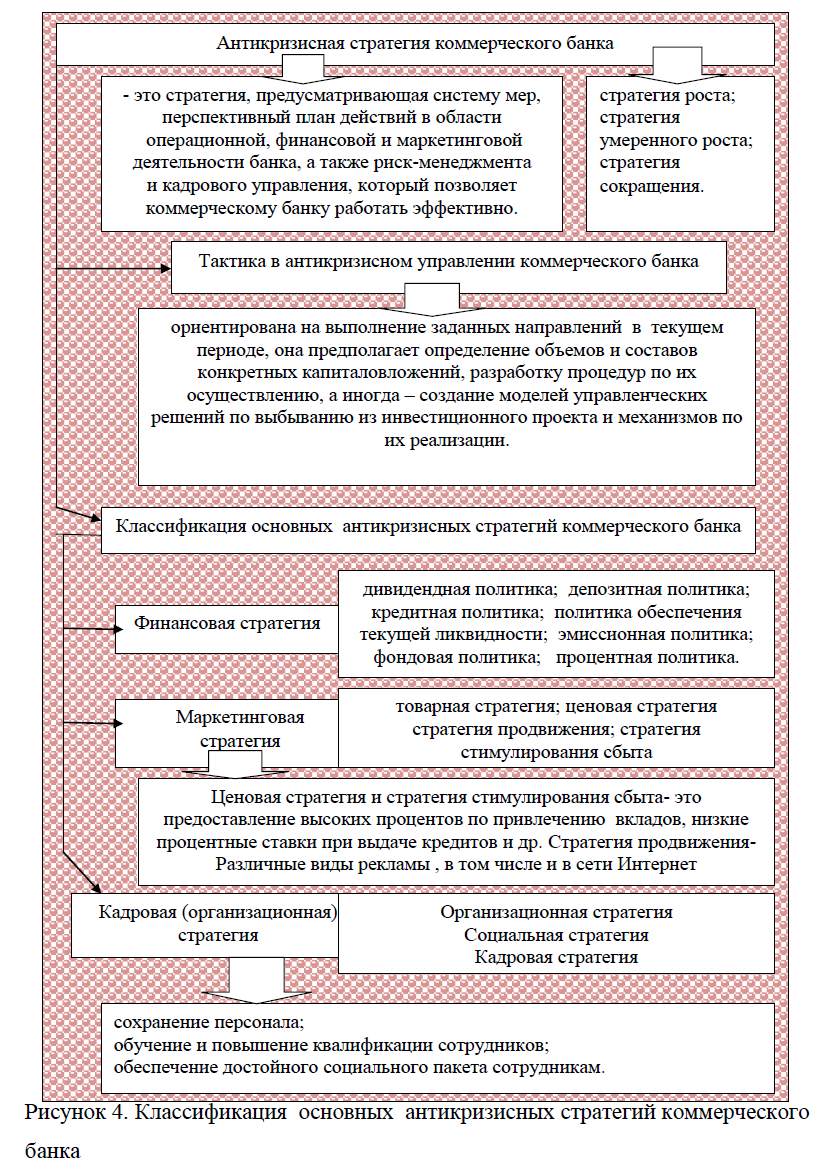

1.2.Стратегия и тактика в антикризисном управлении коммерческого банка

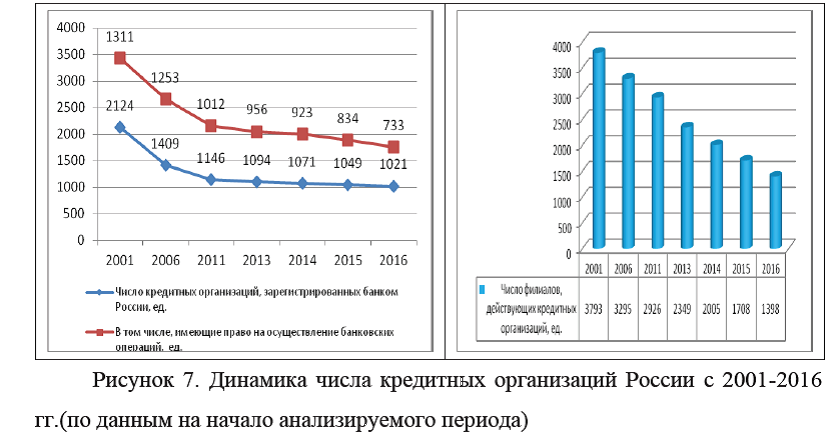

1.3.Анализ развития рынка банковских услуг в России

ГЛАВА 2.ОЦЕНКА АНТИКРИЗИСНОГО УПРАВЛЕНИЯ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

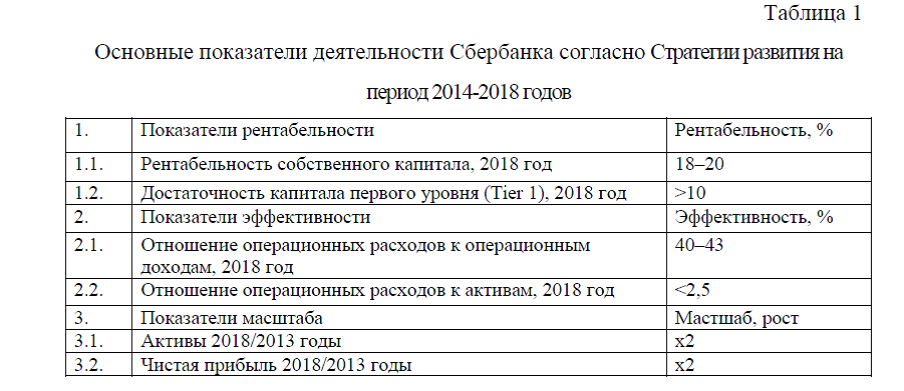

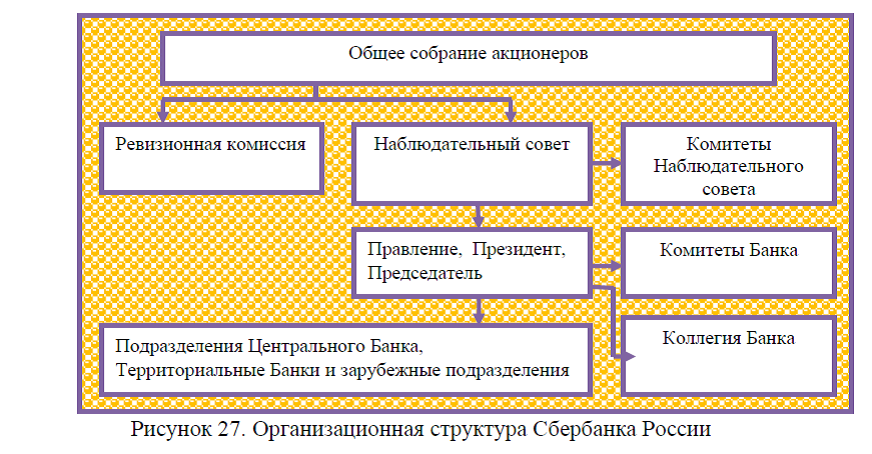

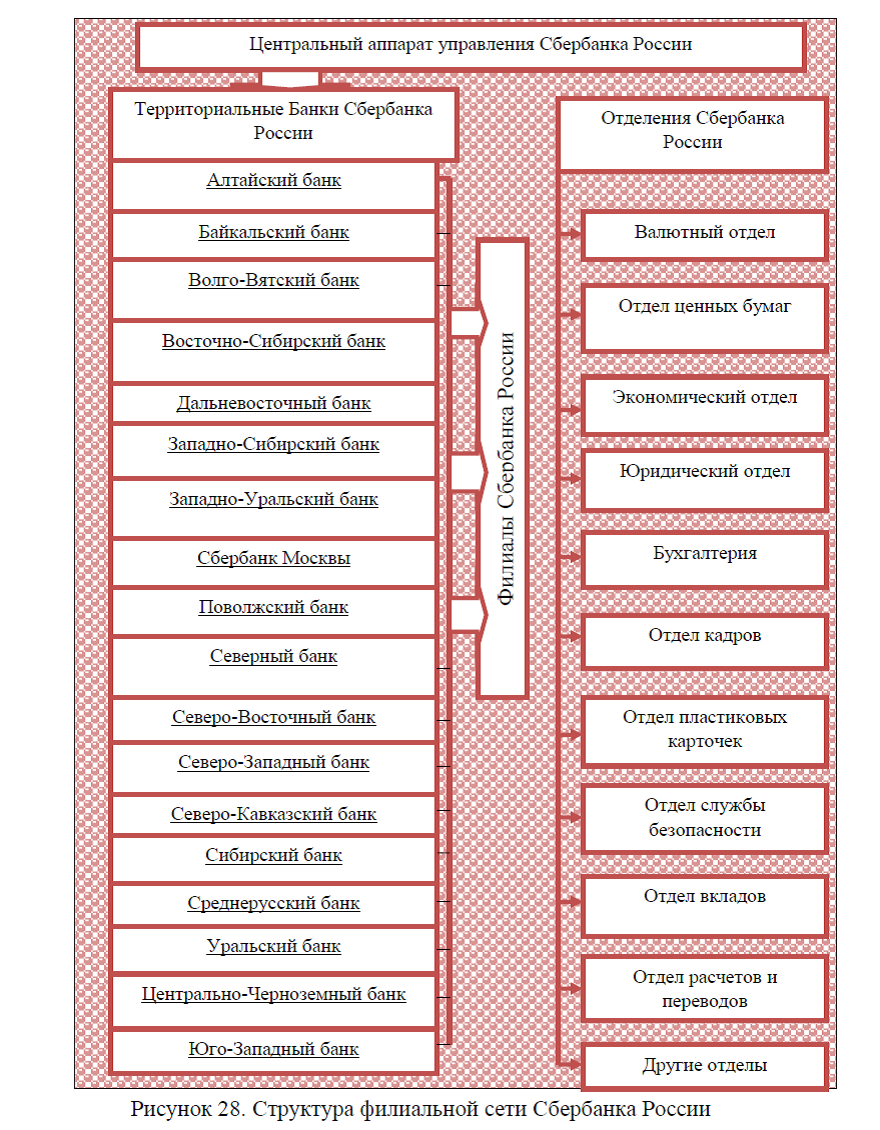

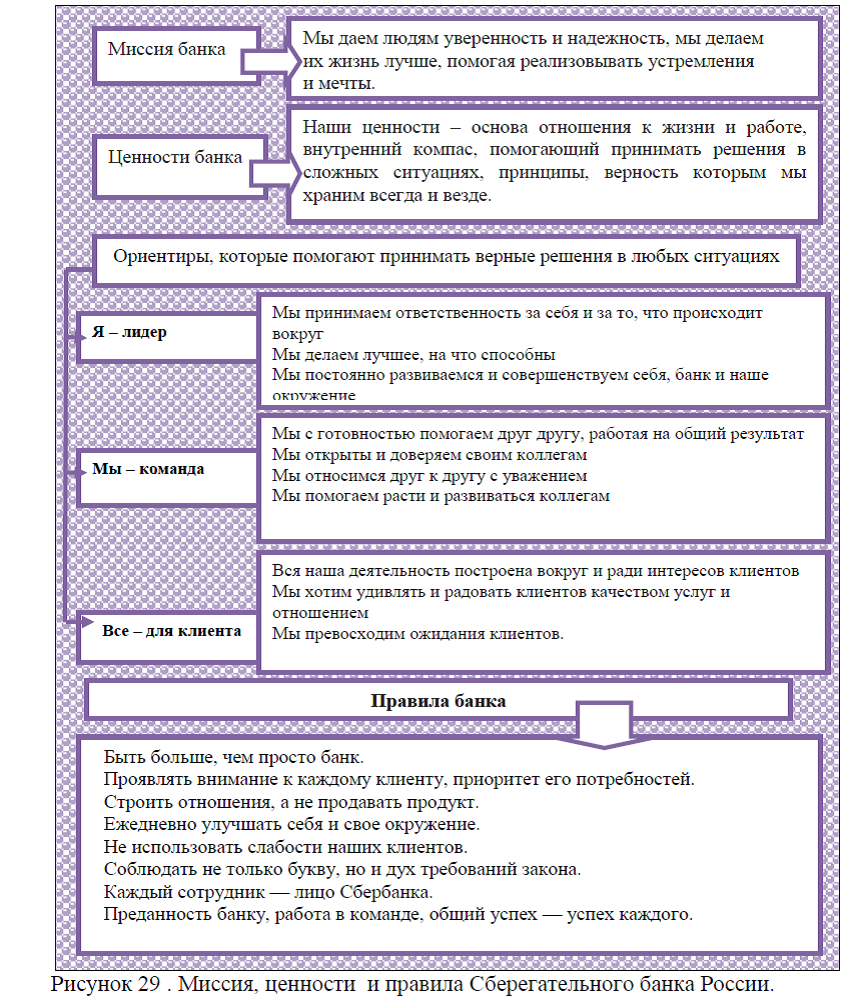

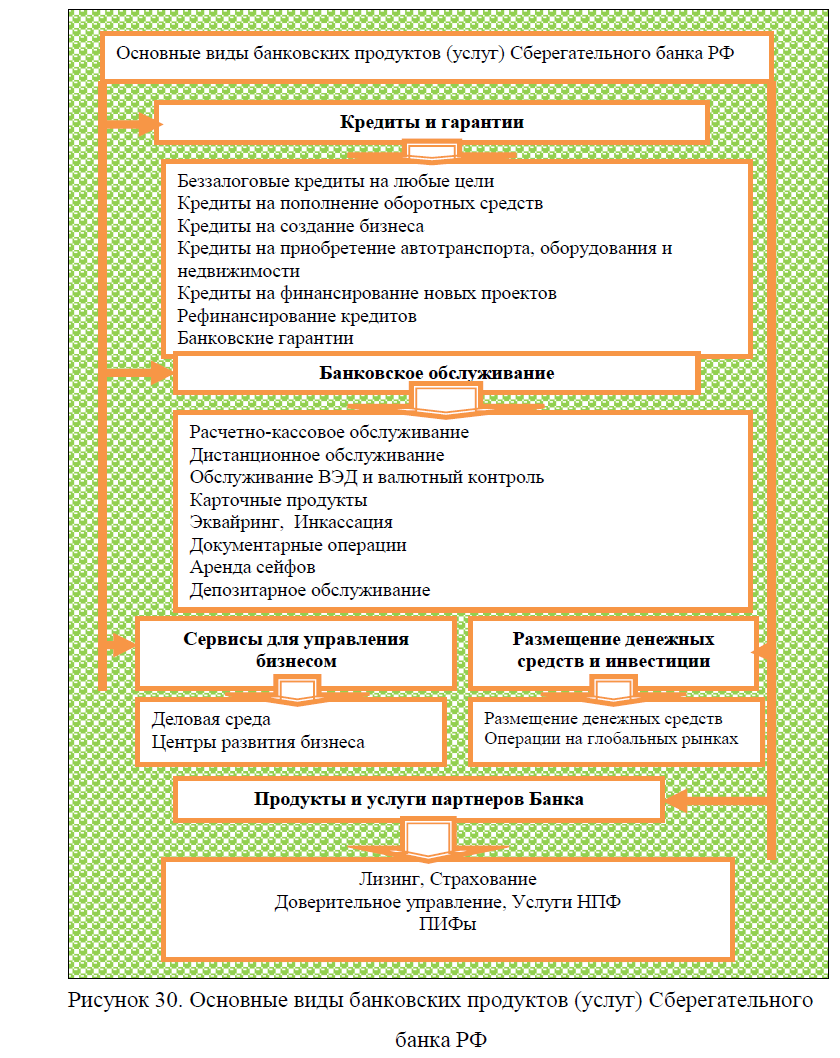

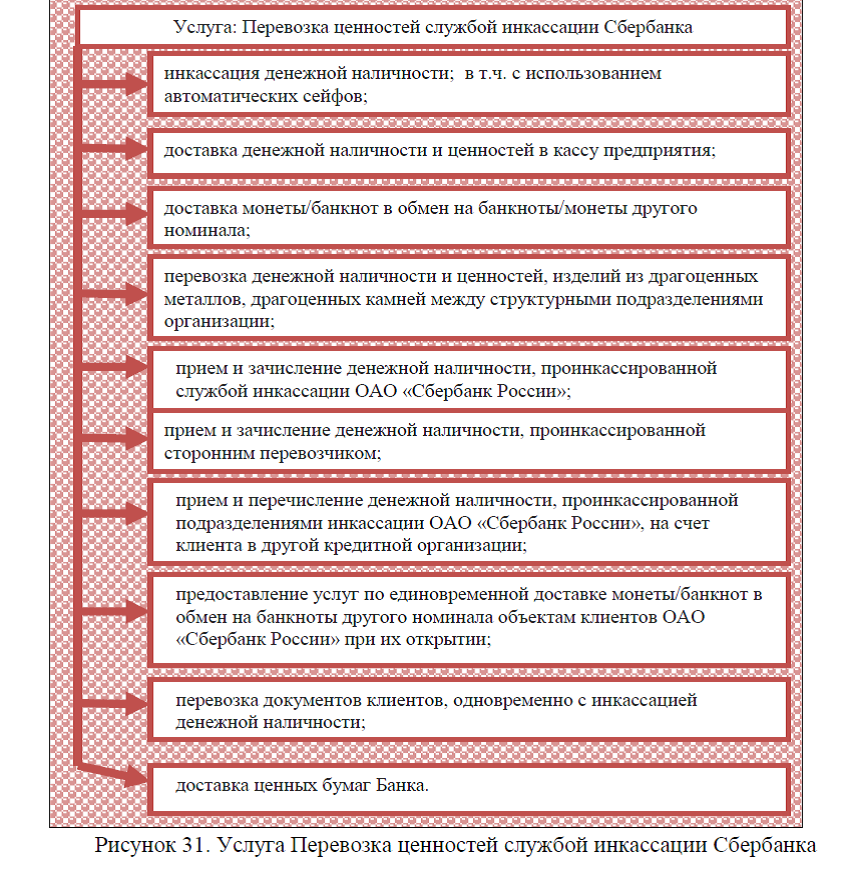

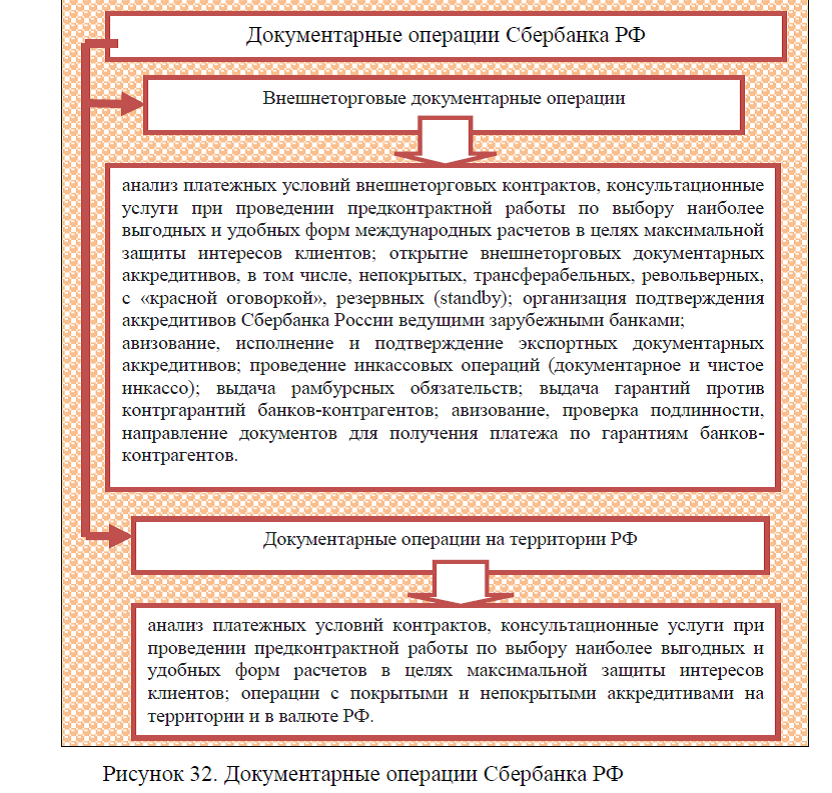

2.1. Общая характеристика деятельности коммерческого банка на примере ПАО « Сбербанк России»

2.2.Стратегия и тактика в антикризисном управлении коммерческого банка на примере ПАО «Сбербанк России»

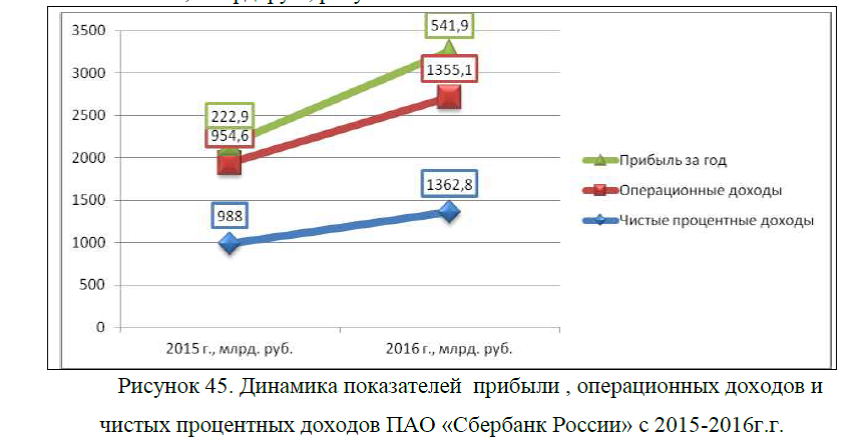

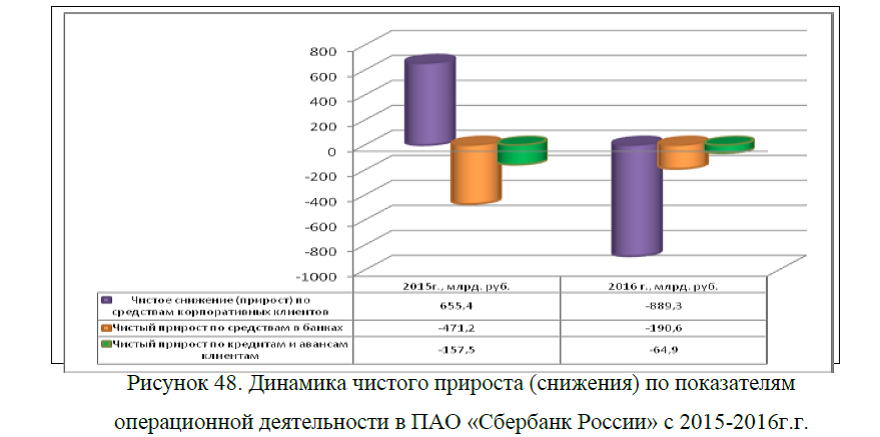

2.3.Анализ основных экономических показателей коммерческого банка ПАО «Сбербанк России»

ГЛАВА 3.ПРОЕКТ МЕРОПРИЯТИЙ ПО АНТИКРИЗИСНОМУ УПРАВЛЕНИЮ В КОММЕРЧЕСКОМ БАНКЕ НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

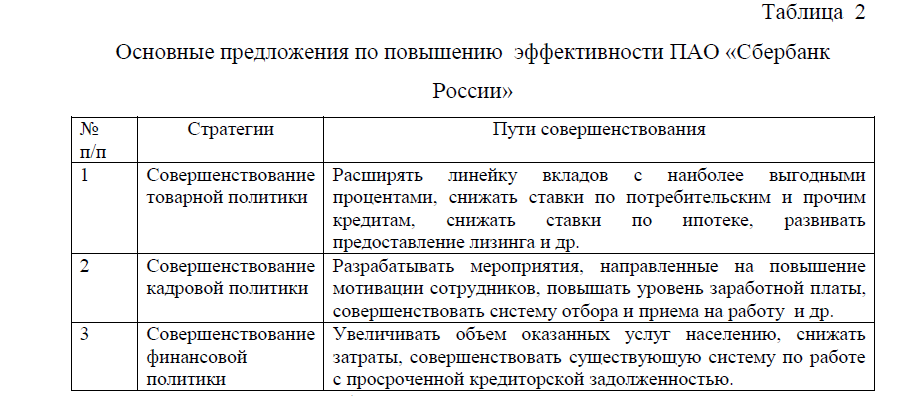

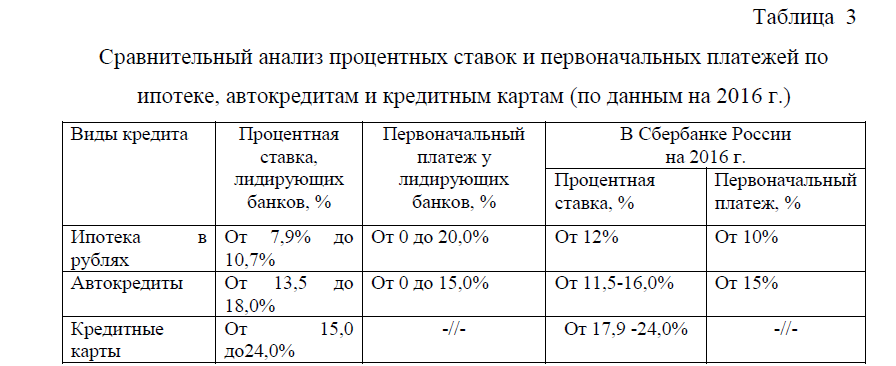

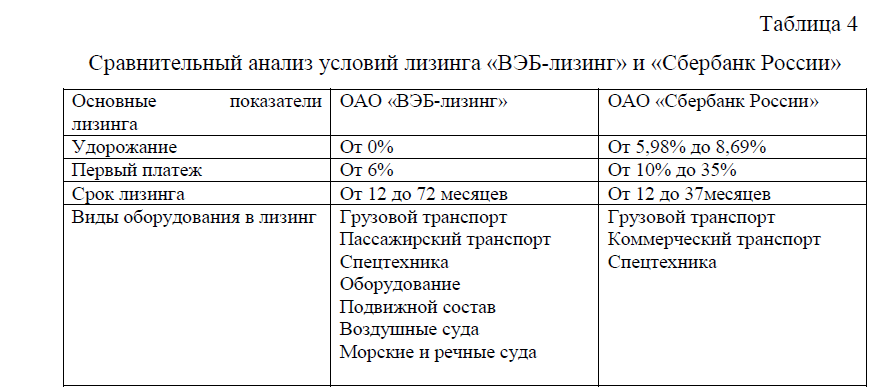

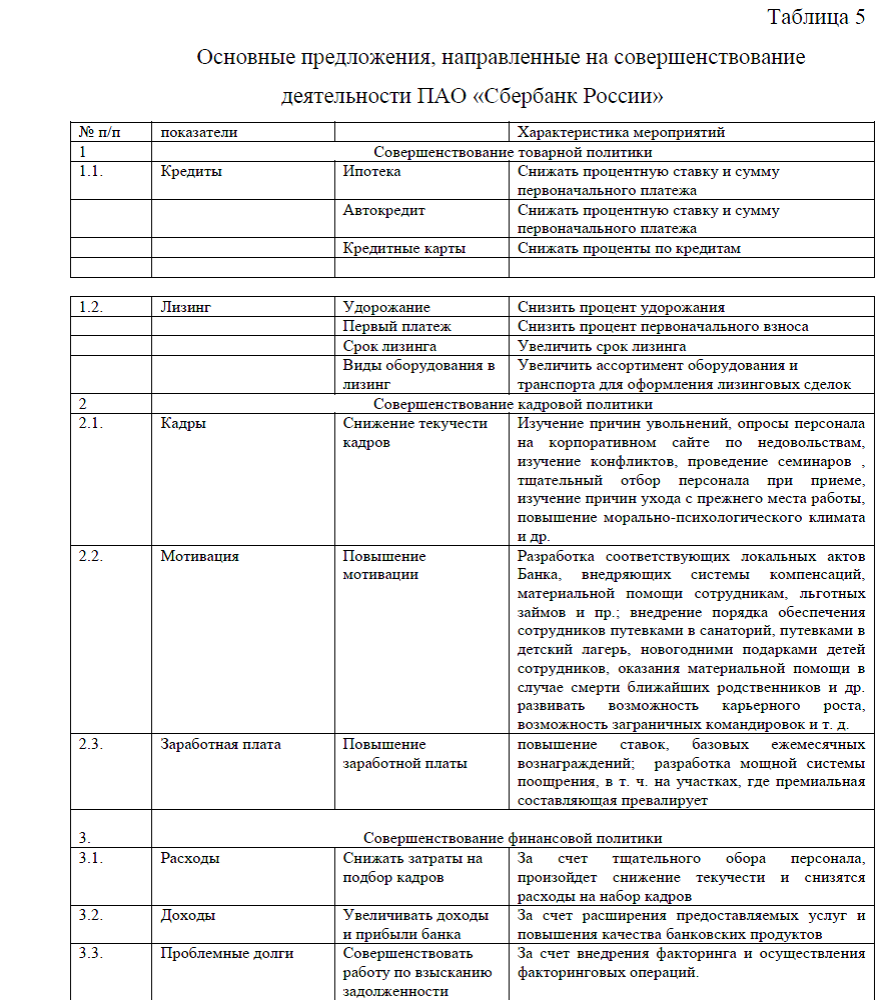

3.1.Основные пути выхода из кризиса коммерческого банка ПАО «Сбербанк России»

3.2.Экономическая эффективность предложенных мероприятий в коммерческом банке ПАО «Сбербанк России»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

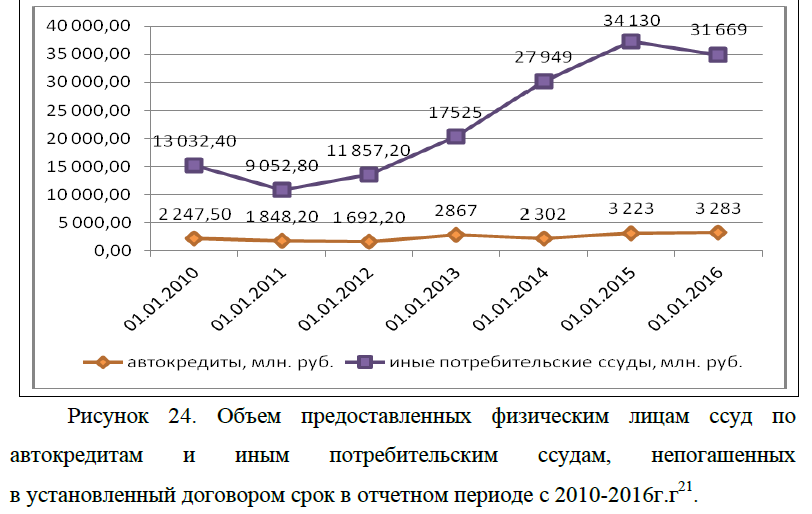

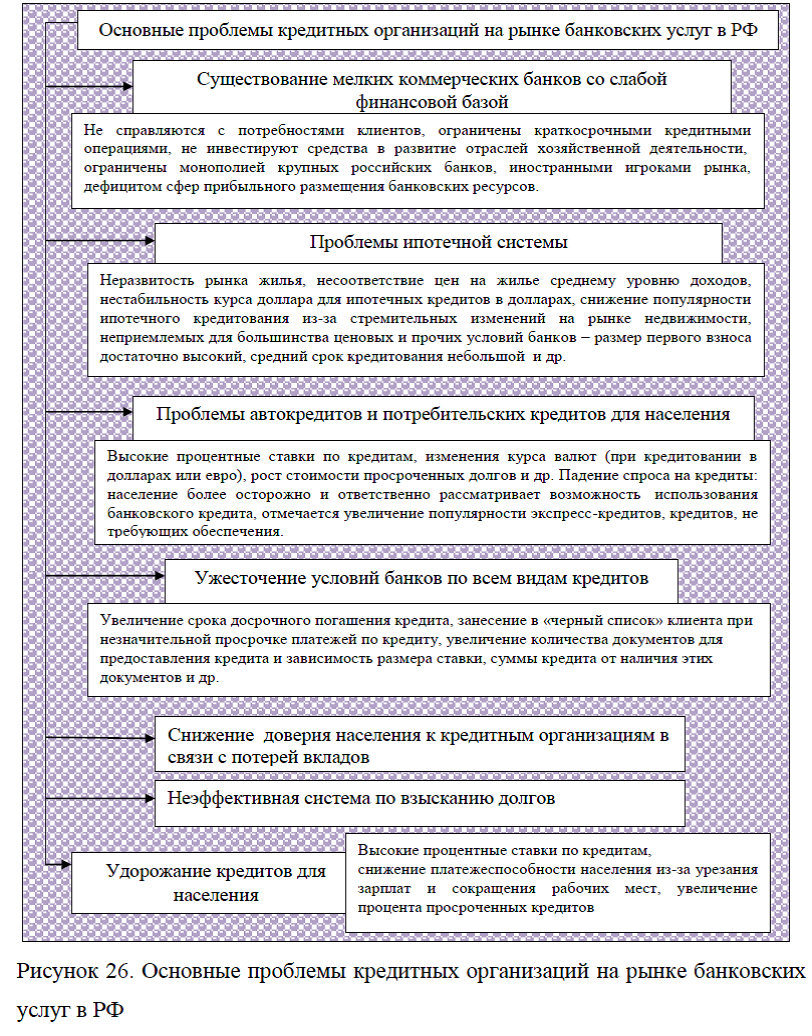

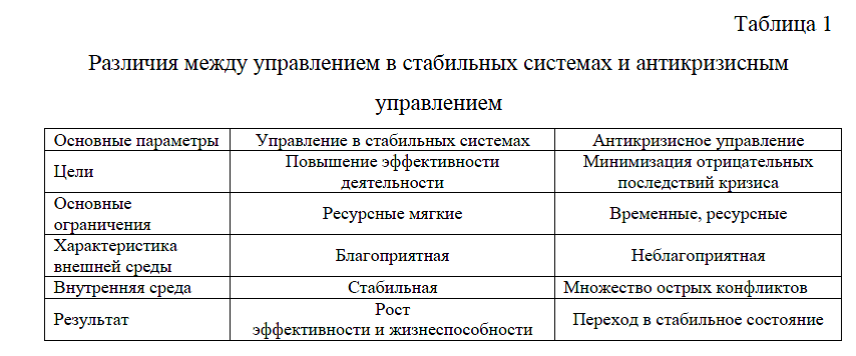

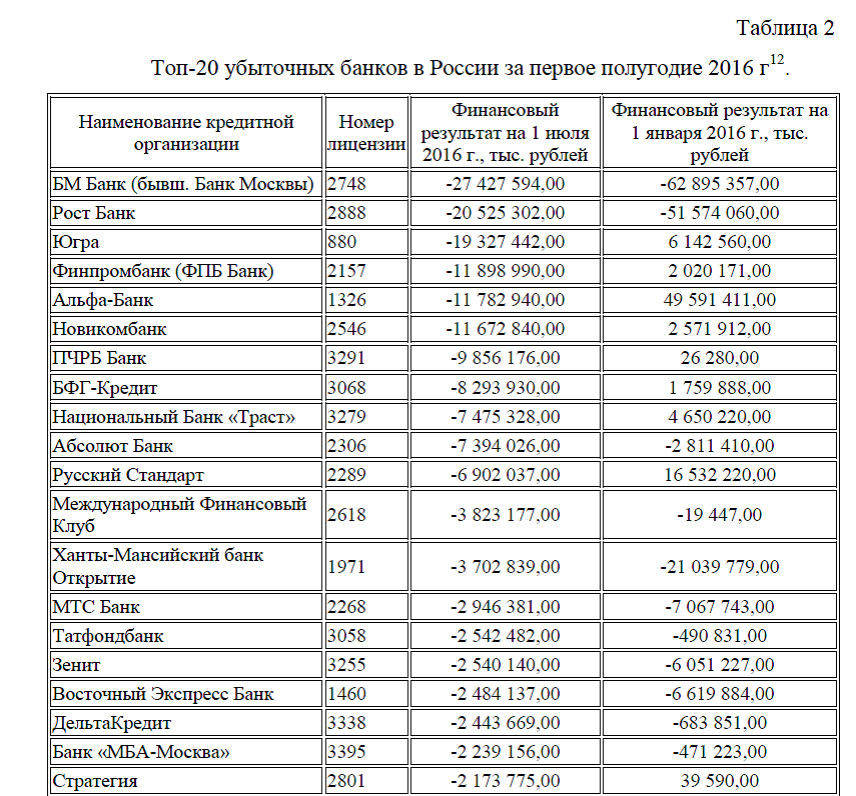

ПРИЛОЖЕНИЯ

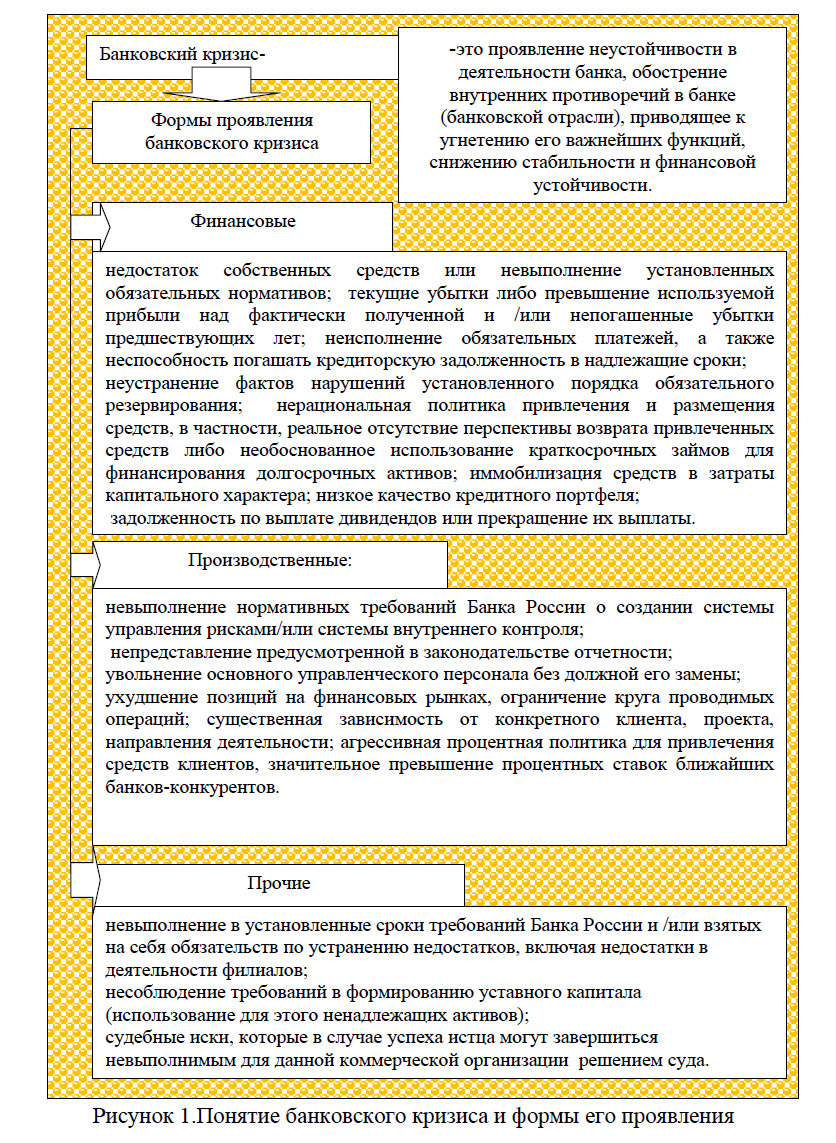

Приложение 1. Понятие финансовой стратегии коммерческого банка

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.1

[collapse]

Приложение 2. Классификация банковских услуг

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.2

[collapse]

Приложение 3. Характеристика маркетинговых стратегий коммерческого банка

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.3

[collapse]

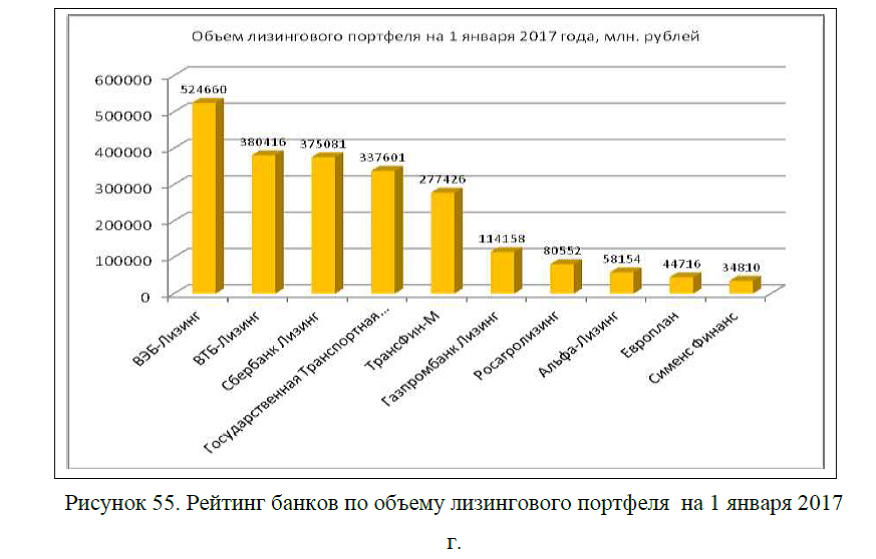

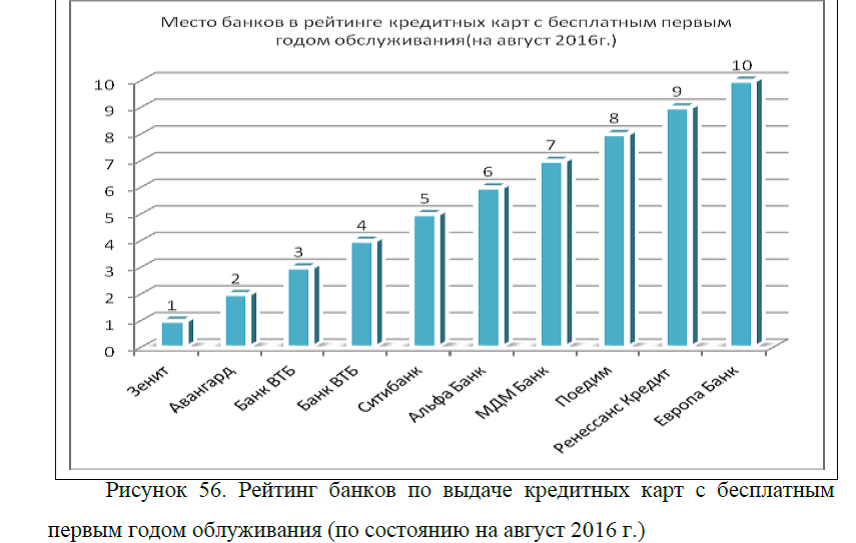

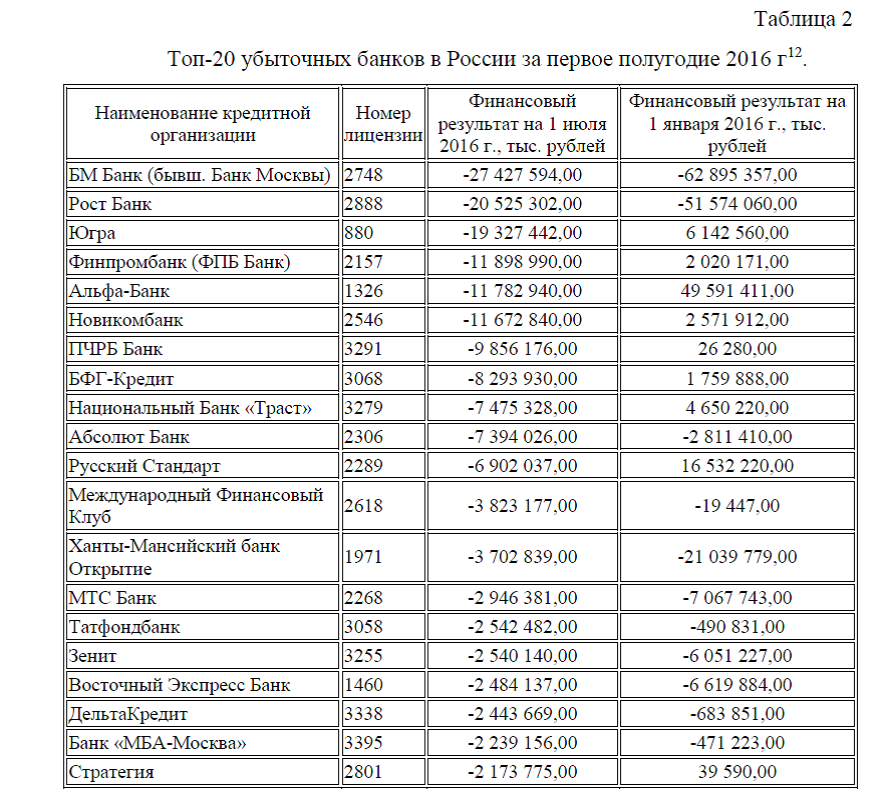

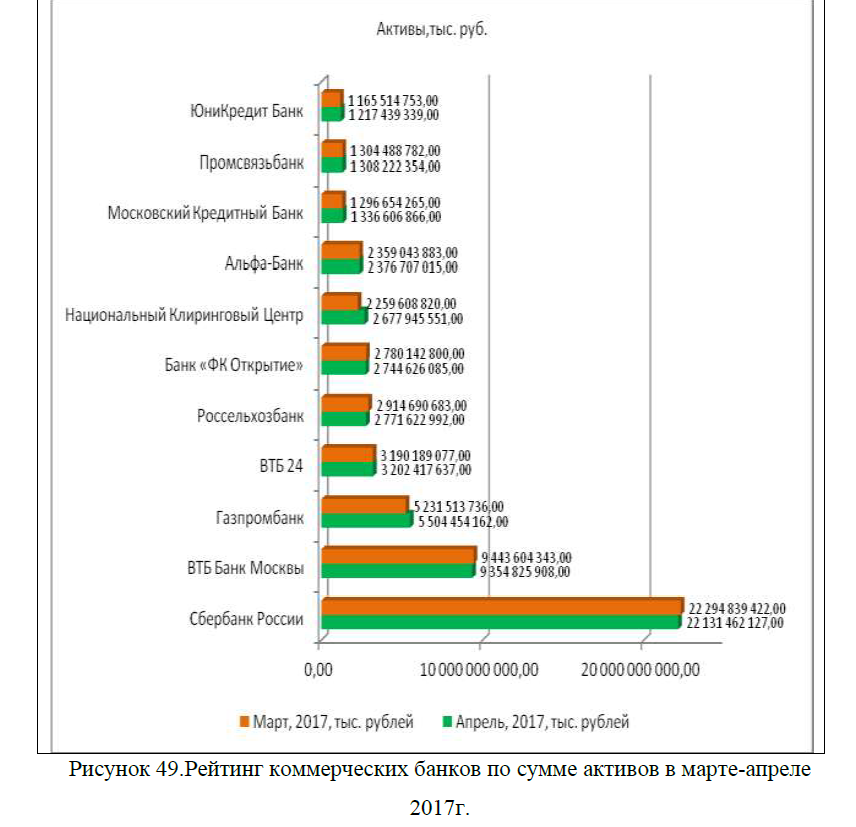

Приложение 6. Статистическая отчетность. Рейтинги банков

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.6

[collapse]

Приложение 8. Подробно о факторинге

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.8

[collapse]

Диссертация на заказ без посредников,без предоплаты