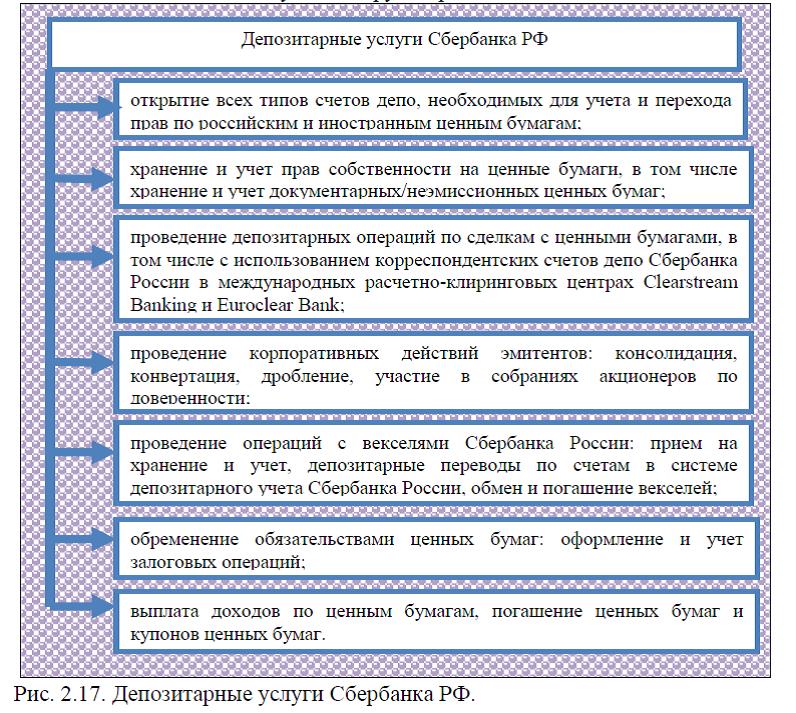

Диплом на тему: Методы продвижения банковских продуктов на рынкеdiplomnaya-rabota-na-temu-metody-prodvizheniya-bankovskih-produktov-na-rynke.doc

Продвижением банковского продукта, занимаются отдел продаж и маркетинговые службы банка. Основными задачами отдела продаж и маркетинга в банке являются: 1) увеличение клиентской базы; 2) расширение спектра используемых услуг; 3) развитие вторичных/перекрестных продаж существующим клиентам. Для достижения поставленных задач, банки используют следующие направления деятельности: организация продаж и технологии обслуживания клиентов; методы стимулирования продаж и продвижения на рынок; рекламные мероприятия, рис.1.5.

занимаются отдел продаж и маркетинговые службы банка. Основными задачами отдела продаж и маркетинга в банке являются: 1) увеличение клиентской базы; 2) расширение спектра используемых услуг; 3) развитие вторичных/перекрестных продаж существующим клиентам. Для достижения поставленных задач, банки используют следующие направления деятельности: организация продаж и технологии обслуживания клиентов; методы стимулирования продаж и продвижения на рынок; рекламные мероприятия, рис.1.5.

В целом, политика продвижения банковских услуг на рынок – это система  мероприятий по взаимодействию банка с потенциальными потребителями и обществом в целом, направленная на формирование спроса и увеличения объема продаж банковского продукта. Продвижение – это целенаправленные коммуникационные действия для того, чтобы убедить клиента в необходимости обратиться в банк за финансовой услугой.

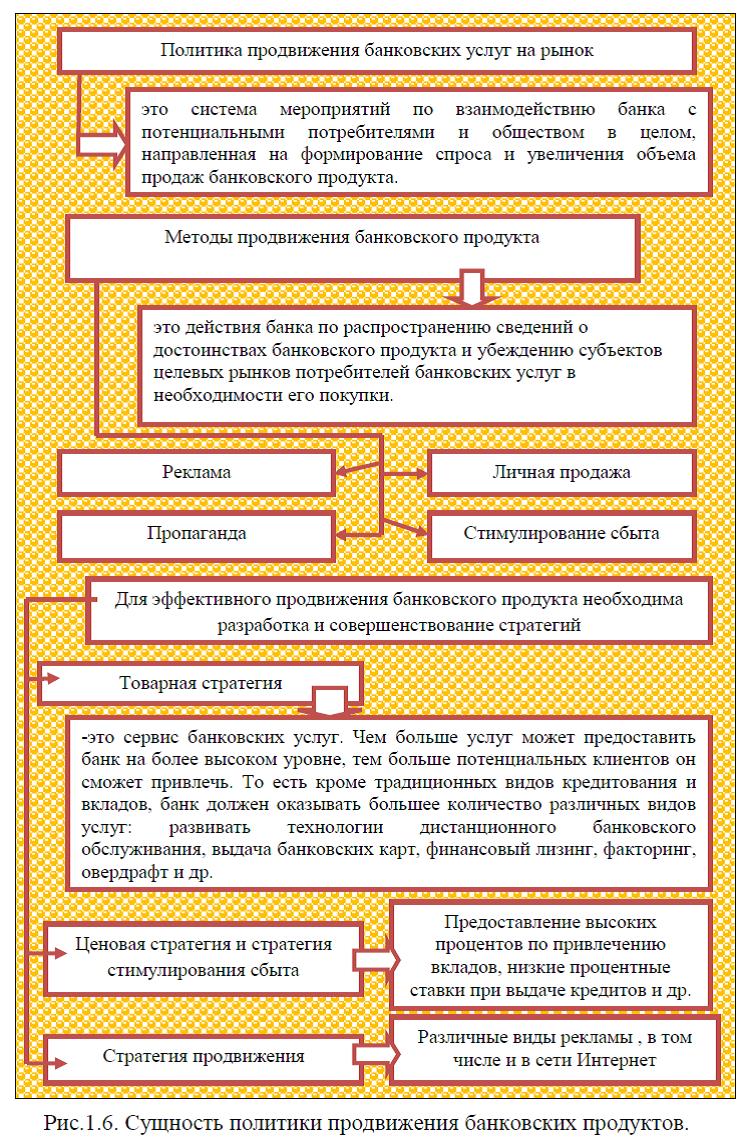

мероприятий по взаимодействию банка с потенциальными потребителями и обществом в целом, направленная на формирование спроса и увеличения объема продаж банковского продукта. Продвижение – это целенаправленные коммуникационные действия для того, чтобы убедить клиента в необходимости обратиться в банк за финансовой услугой.

Методы продвижения банковского продукта – это действия банка по распространению сведений о достоинствах банковского продукта и убеждению субъектов целевых рынков потребителей банковских услуг в необходимости его покупки. Основными методами продвижения банковских услуг являются реклама, личная продажа, пропаганда и стимулирование сбыта, рис.1.6. [41]

Реклама – это средство информации о банке или услугах, им оказываемых, коммерческая пропаганда потребительских свойств, представляемых услуг для клиентуры и достоинств деятельности банка, готовящая активного и потенциального клиента к расширению деловых контактов с банком. Реклама выступает конечным продуктом целого ряда исследований, изучений, стратегических планов, тактических решений и конкретных действий, которые в своей совокупности и составляют процесс рекламы. Личные продажи – устное предоставление услуги в ходе беседы с потенциальным покупателем. [45] Стимулирование сбыта является средством кратковременного воздействия на рынок. Оно используется главным образом, для оживления упавшего спроса, повышения осведомленности клиентов о предполагаемых продуктах, для создания им необходимого имиджа. Пропаганда представляет собой целенаправленную деятельность банка по организации общественного мнения и является важным компонентом работы по связям с общественностью. Работа с общественностью – это совокупность усилий банка по созданию благоприятного климата для своей деятельности путем взаимодействия со всеми секторами внешней среды. Таким образом, для эффективного продвижения банковских товаров (услуг) необходима разработка: товарной стратегии, стратегии стимулирования, стратегии сбыта(продвижения). Рассмотрим подробнее эти виды стратегий.

Оно используется главным образом, для оживления упавшего спроса, повышения осведомленности клиентов о предполагаемых продуктах, для создания им необходимого имиджа. Пропаганда представляет собой целенаправленную деятельность банка по организации общественного мнения и является важным компонентом работы по связям с общественностью. Работа с общественностью – это совокупность усилий банка по созданию благоприятного климата для своей деятельности путем взаимодействия со всеми секторами внешней среды. Таким образом, для эффективного продвижения банковских товаров (услуг) необходима разработка: товарной стратегии, стратегии стимулирования, стратегии сбыта(продвижения). Рассмотрим подробнее эти виды стратегий.

Под товарной стратегией банка следует понимать- ассортиментную политику и сервис банковских услуг. Иначе говоря, чем больше услуг может предоставить банк на более высоком уровне, тем больше потенциальных клиентов он сможет привлечь. [62]

тем больше потенциальных клиентов он сможет привлечь. [62]

Еще несколько лет тому назад отечественные банки не работали с сертификатами, векселями, кредитными карточками, в их профессиональном лексиконе не употреблялись такие понятия, как факторинг, лизинг, контокоррент, опцион, банкомат и др. Рынок предъявил новые требования к работе: банки оказались вынужденными осваивать новейшие операции, в которых заинтересован их клиент. Постепенно новейшие технологии новые операции становятся достоянием банков.

Таким образом, кроме традиционных банковских операций (кредитование населения, привлечение займов) банки начинают предоставлять более широкий набор услуг, т.е. занимаются преимущественно совершенствованием сервиса банковских услуг. Под сервисом банковской услуги, следует понимать часть услуги, которая в потреблении становится еще значительнее, а потребитель все более и более заинтересован в услугах, которым сопутствует сервис. В частности на сегодняшний день к сервисному обслуживанию банка можно отнести развитие технологий дистанционного банковского обслуживания, выдача банковских карт, финансовый лизинг, факторинг и др. Не каждый банк сегодня может предоставить сервис банковских услуг. Рассмотрим кратко сущность основных понятий, которые можно отнести к сервисному обслуживанию банка.

Под сервисом банковской услуги, следует понимать часть услуги, которая в потреблении становится еще значительнее, а потребитель все более и более заинтересован в услугах, которым сопутствует сервис. В частности на сегодняшний день к сервисному обслуживанию банка можно отнести развитие технологий дистанционного банковского обслуживания, выдача банковских карт, финансовый лизинг, факторинг и др. Не каждый банк сегодня может предоставить сервис банковских услуг. Рассмотрим кратко сущность основных понятий, которые можно отнести к сервисному обслуживанию банка.

Наиболее известными технологиями дистанционного  банковского облуживания относятся: SMS-банкинг, Интернет-банкинг, интернет-трейдинг и др. SMS-банкинг (англ. SMS Banking) -разновидность технологии дистанционного банковского обслуживания, при котором доступ к счетам и операциям по счетам предоставляется в любое время и с использованием номера мобильного телефона клиента, предварительно зарегистрированного в банке. С помощью SMS-сообщений происходит обмен информацией и передаются команды для выполнения банковских операций. Для пользования SMS-банкингом, отсутствует необходимость установки клиентской части программного обеспечения на мобильный телефон (например, JAVA-приложения). [63]

банковского облуживания относятся: SMS-банкинг, Интернет-банкинг, интернет-трейдинг и др. SMS-банкинг (англ. SMS Banking) -разновидность технологии дистанционного банковского обслуживания, при котором доступ к счетам и операциям по счетам предоставляется в любое время и с использованием номера мобильного телефона клиента, предварительно зарегистрированного в банке. С помощью SMS-сообщений происходит обмен информацией и передаются команды для выполнения банковских операций. Для пользования SMS-банкингом, отсутствует необходимость установки клиентской части программного обеспечения на мобильный телефон (например, JAVA-приложения). [63]

Как правило, услуги SMS-банкинга включают: подтверждение выполненных операций, которые привели к изменению доступного остатка по счету (списание или зачисление средств, блокировка суммы); запрос информации про состояние счета (доступный остаток, баланс, кредитный лимит, заблокированная сумма); запрос информации про последние операции по счету; временное блокирование платёжной карты; разблокирование платёжной карты; временное увеличение лимитов по использованию платёжной карты; напоминание про окончание срока действия карты; напоминание про обязательные платежи (например, погашение задолженности по кредиту).

Интернет-банкинг – это общее название технологий дистанционного банковского обслуживания, а также доступ к счетам и операциям (по ним) предоставляется в любое время и с любого компьютера, имеющего доступ в Интернет. Для выполнения операций используется браузер, то есть отсутствует необходимость установки клиентской части программного обеспечения системы. Интернет-банкинг часто доступен по системе банк-клиент, с использованием технологии тонкого клиента. Как правило, услуги интернет-банкинга включают: выписки по счетам, предоставление информации по банковским продуктам (депозиты, кредиты, ПИФ и т. д.), заявки на открытие депозитов, получение кредитов, банковских карт и т. д., внутренние переводы на счета банка, переводы на счета в других банках, конвертацию средств, оплату услуг. Современные банки осваивают новое перспективное направление развития брокерских услуг, заключающееся в предоставлении физическим лицам доступа к международным валютным и фондовым рынкам (интернет-трейдинг). [68]

Повысить сервис услуг, банк может также за счет предоставления услуг: факторинга, овердрафта, финансового лизинга, предоставления пластиковых банковских карт и др. Рассмотрим кратко сущность факторинга и овердрафта. Факторинг и овердрафт несколько отличаются от обычного вида кредитования, рис.1.7. Факторинг (в пер. с анг. означает- посредник, торговый агент)- это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. В статье 824 ГК РФ даётся следующее описание факторинга как финансирование под уступку денежного требования, (однако само определение факторинга отсутствует): По договору финансирования под уступку долгового требования одна сторона (финансовый агент) передаёт или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательств клиента перед финансовым агентом.

Иными словами, фактические долги (денежные требования) могут быть проданы кредитором определённому лицу, обладающему свободными денежными средствами (финансовому агенту), который обязуется выплатить клиенту (кредитору) причитающийся ему долг третьего лица, за вычетом собственных интересов и комиссии. Когда наступит срок платежа по указанным суммам, финансовый агент взыщет их с должника. Комиссия факторинговой компании обычно складывается из нескольких составляющих – комиссия за сервис, процент за деньги, комиссия за кредитный риск и регистрацию поставки. Различаются два вида денежных требований, которые могут быть предметом уступки: срок платежа по которым уже наступил, то есть реально существующая задолженность, и платежные обязательства, срок платежа по которым ещё не наступил (будущие требования). В операции факторинга обычно участвуют три лица: фактор (факторинговая компания или банк) – покупатель требования, поставщик товара (кредитор) и покупатель товара (дебитор). Основной деятельностью факторинговой компании является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности, как правило, не превышающей 180 дней. Между факторинговой компанией и поставщиком товара заключается договор о том, что ей по мере возникновения требований по оплате поставок продукции предъявляются счета-фактуры или другие платёжные документы. Факторинговая компания осуществляет дисконтирование этих документов путём выплаты клиенту 60−90 % стоимости требований. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги. [40]

Разновидностями факторинга являются: факторинг с регрессом и факторинг без регресса. Факторинг с регрессом – это вид факторинга, при котором фактор (банк или факторинговая компания) приобретает у клиента право на все суммы, причитающиеся от должника. Однако в случае невозможности взыскания с должника сумм в полном объёме клиент, переуступивший долг, обязан возместить фактору недостающие денежные средства. Факторинг без регресса –это вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. При невозможности взыскания с должника сумм в полном объёме факторинговая компания потерпит убытки (правда, в рамках выплаченного финансирования клиенту). Факторинг бывает открытым (с уведомлением дебитора об уступке) и закрытым (без уведомления). Также он бывает реальным (денежное требование существует на момент подписания договора) и консенсуальным(денежное требование возникнет в будущем). Благодаря договору факторинга поставщик может сразу получить от фактора плату за отгруженный товар, что позволяет ему не дожидаться оплаты от покупателя и планировать свои финансовые потоки. Таким образом, факторинг обеспечивает предприятие реальными денежными средствами, способствует ускорению оборота капитала, повышению доли производительного капитала и увеличению доходности. [28]

Рассмотрим понятие овердрафта. Овердрафт (в пер с англ. означает- сверх планируемого, перерасход) –это кредитование банком расчётного счёта клиента для оплаты им расчётных документов при недостаточности или отсутствии на расчётном счёте клиента-заемщика денежных средств. В этом случае банк списывает средства со счёта клиента в полном объёме, то есть автоматически предоставляет клиенту кредит на сумму, превышающую остаток средств. Овердрафт отличается от обычного кредита тем, что в погашение задолженности направляются все суммы, поступающие на счёт клиента. Различают несколько видов овердрафта: овердрафт стандартный (классический), овердрафт авансом – предоставляется (в основном, надёжным клиентам) с целью привлечения на расчётно-кассовое обслуживание; овердрафт под инкассацию – предоставляется клиентам, обороты по кредиту расчётного счёта которого не менее чем на 75 % составляет инкассируемая денежная выручка (в том числе сданная на расчётный счёт самим клиентом); овердрафт технический – предоставляется без учёта финансового состояния клиента, под оформленные на счет заемщика гарантированные поступления на счет (продажа/покупка валюты на Бирже, до возврата срочного депозита и другие).

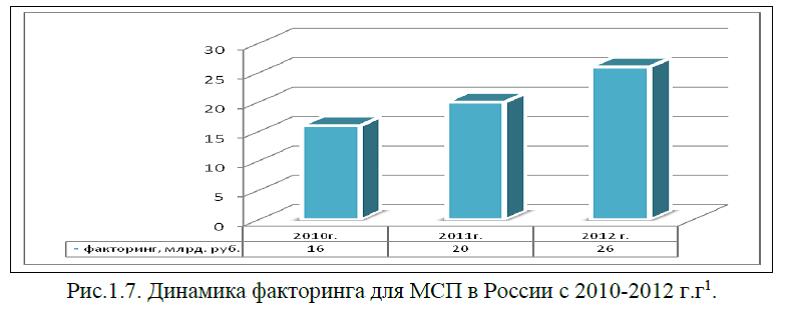

Таким образом, существует множество видов кредитования предприятий и организаций. Важно отметить, что в последнее время рынок кредитования ежегодно растет. Растет и такой вид кредитования как факторинг и по состоянию на 2012 г. сумма факторинга для малого и среднего предпринимательства составила 129 млрд. руб., а это выше показателя 2010 г. почти в три раза, рис.1.7.

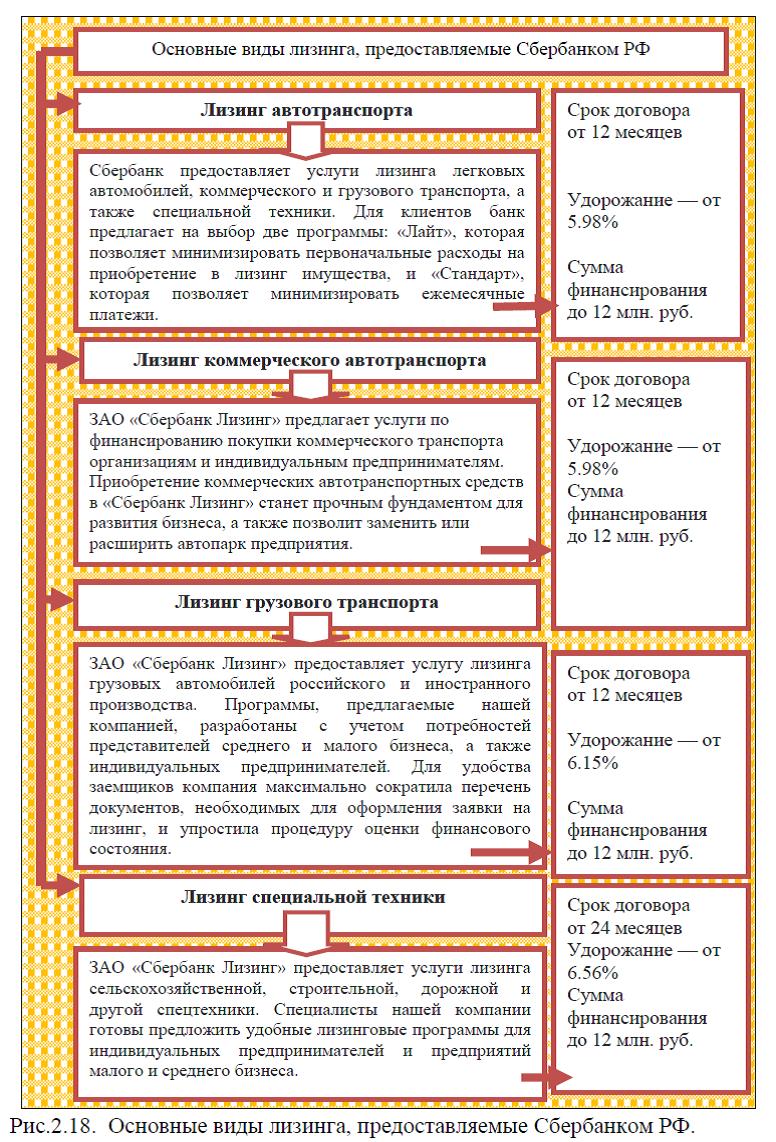

Достаточно известной формой кредита – является финансовый лизинг. Согласно ФЗ от 25 февраля 1999 г. N 39-ФЗ Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений (с изм. и доп. от 28 декабря 2013 г.[10]) финансирование капитальных вложений осуществляется инвесторами за счет собственных и (или) привлеченных средств. Одним из видов инвестиционной деятельности предприятия является -лизинговая деятельность , это деятельность по приобретению имущества и передаче его в лизинг. Лизинговая деятельность регулируется ФЗ от 29 октября 1998 г. N 164-ФЗО финансовой аренде (лизинге) (с изм. и доп.от 28 июня 2013 г[9].). Целями данного федерального закона являются развитие форм инвестиций в средства производства на основе финансовой аренды (лизинга), защита прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования. В федеральном законе определены правовые и организационно-экономические особенности лизинга. Сферой применения Федерального закона является лизинг имущества, относящегося к непотребляемым вещам (кроме земельных участков и других природных объектов), передаваемым во временное владение и в пользование физическим и юридическим лицам.

Согласно ФЗN 164-ФЗ О финансовой аренде (лизинге) (с изм. и доп.от 28 июня 2013 г.[9]), предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения, за исключением продукции военного назначения, лизинг которой осуществляется в соответствии с международными договорами Российской Федерации, Федеральным законом от 19 июля 1998 года N 114-ФЗ О военно-техническом сотрудничестве Российской Федерации с иностранными государствами в порядке, установленном Президентом Российской Федерации, и технологического оборудования иностранного производства, лизинг которого осуществляется в порядке, установленном Президентом Российской Федерации.

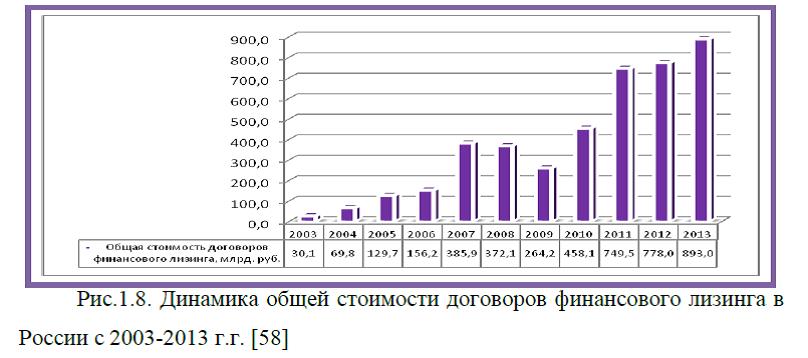

Достаточно интересной является статистическая отчетность по финансовому лизингу в РФ. Проведем анализ заключенных договоров финансового лизинга в РФ на основании данных прил.1, с 2003-2013 г.г., рис.1.8.

Данные рис.1.8. показывают, что в течении анализируемого периода наблюдается рост общей стоимости договоров финансового лизинга. Так, по состоянию на 2013 г.было заключено договоров финансового лизинга на сумму 893,0 млрд. руб., а это на 115,0 млрд. руб. больше по сравнению с показателем 2012 г. и на 862,9 млрд. руб. больше по отношению к показателю анализируемого периода.

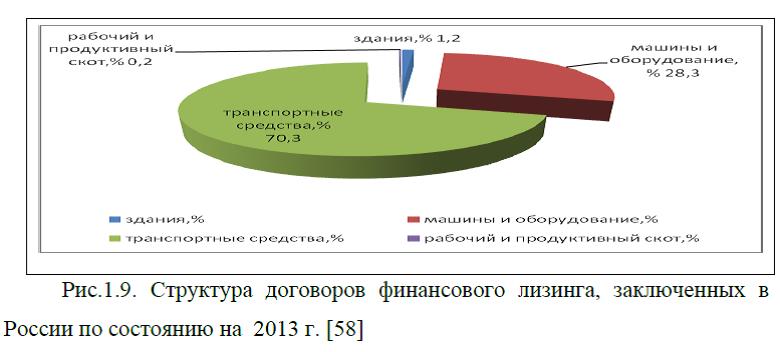

При этом, согласно данных (прил.1), в лизинг предоставляются здания, оборудование, транспортные средства, рабочие и продуктивный скот. Наибольший объем договоров финансового лизинга приходится на лизинг транспортных средств, рис.1.9. Так, по состоянию на 2013 г. доля лизинга транспортных средств составила 70,3% от общей суммы заключенных договоров. На долю машин приходится 28,3% от общей суммы договоров.

Таким образом, финансовый лизинг в России активно развивается, в лизинг предоставляются как здания ,транспортные средства, так машины и оборудование.

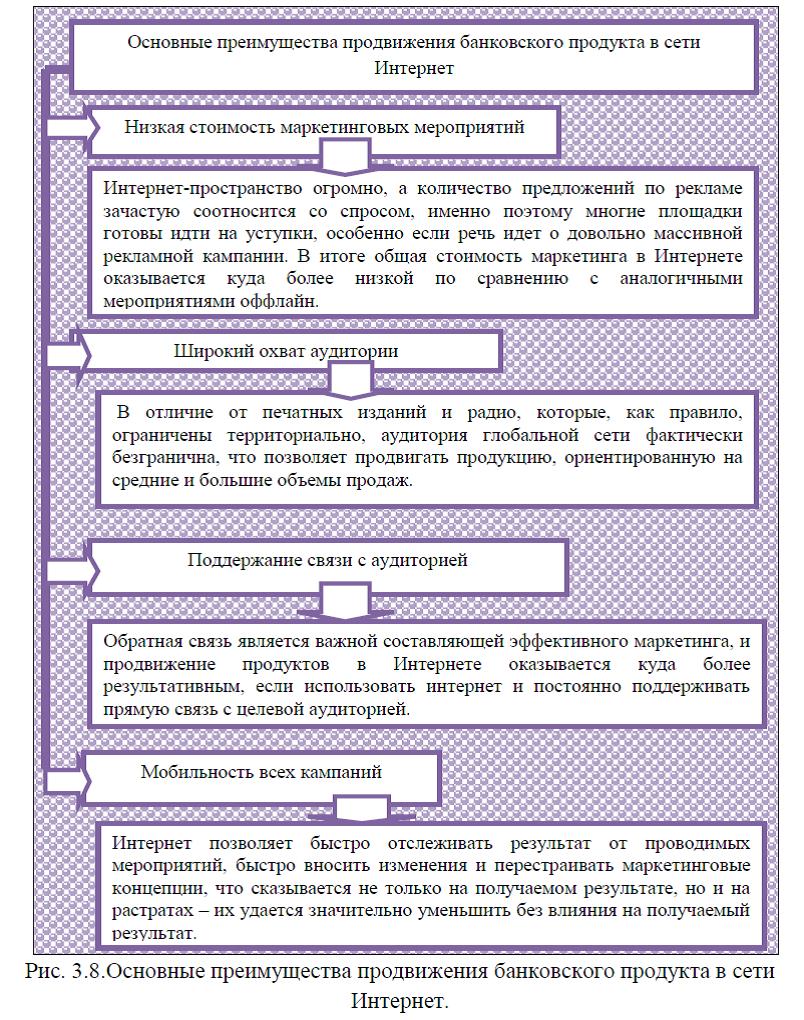

Выше была рассмотрена товарная стратегия банка, под которой понимается сервис услуг банка, включающий в себя различные традиционные и нетрадиционные виды банковских продуктов и услуг. Не менее важной для продвижения банковских продуктов является стратегия стимулирования сбыта. Под стратегией стимулирования сбыта банковских услуг, понимаются- кратковременные действия банка, направленные на привлечение клиентов из-за снижения падающего спроса. Стимулирующими методами банка могут быть – повышенные процентные ставки (по привлечению вкладов от физических или юридических лиц); или пониженные процентные ставки при выдаче кредитов (для физических и юридических лиц). Стратегия продвижения (сбыта) банка- это действия банка или иной кредитной организации, направленной на продвижение банковских продуктов (услуг). Иначе говоря, стратегия продвижения подразумевает под собой рекламные мероприятия. В настоящий момент наиболее популярными способами рекламы банков, являются: печатные издания в СМИ (реклама в газетах, журналах и др. специализированных изданиях), внутренняя реклама (буклеты, визитки с информацией об услугах банка, которые размещаются в банковских офисах продаж); наружная реклама(это банерная реклама на улицах, в транспорте , на транспорте и др.); и самой можно сказать на сегодня эффективной рекламой является реклама банка и банковских продуктов в сети Интернет.

Основными видами внутренней рекламы банка являются: рекламный буклет, рекламная брошюра, рекламный каталог. Рекламный буклет- это напечатанный в один лист рекламный материал, сфальцованный таким образом, что получается небольшая раскладывающаяся «книжечка». Рекламная брошюра – многостраничное полиграфическое изделие, обычно черно-белого исполнения внутри. Обложка же может быть либо черно-белой, либо цветной. Как правило, в брошюре основное место занимает текст, иногда сопровождаемый рисунками или фотографиями. рекламный каталог – это хорошо иллюстрированное многополосное сброшюрованное издание, объем которого нередко достигает 100 и более страниц.

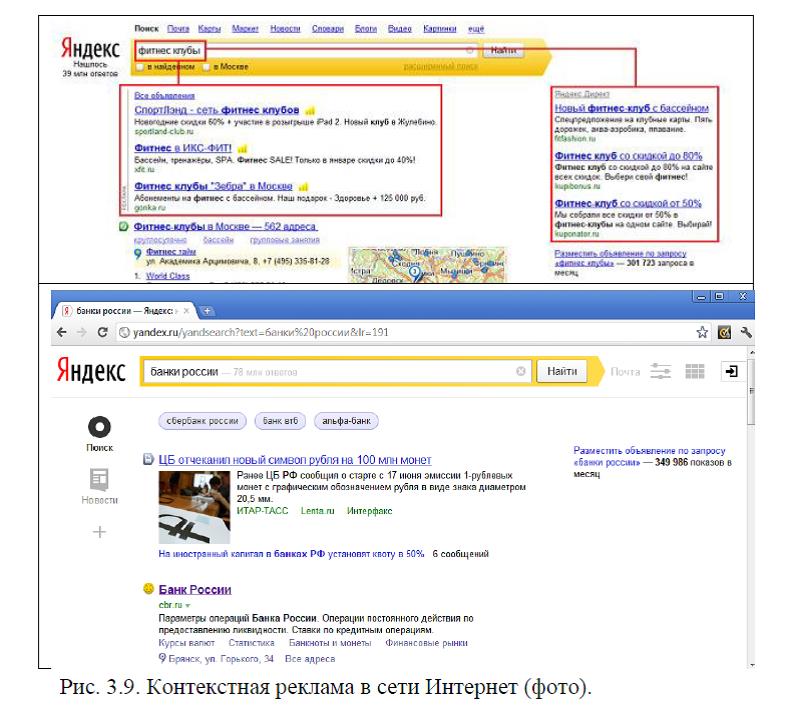

Основными видами рекламы в сети Интернет для банка являются- банерная и текстовая реклама, поисковая оптимизация сайта банка, размещение пресс-релизов банка. Самой распространенной формой привлечения посетителей на сайт банка на сегодняшний день является баннерная и текстовая реклама. Баннеры представляют собой графические изображения определенного размера и имеют гиперссылку на сайт рекламодателя. Графические изображения могут быть статичными, анимационными или мультимедийными. Размеры баннеров объединены в стандарты, это позволяет показывать рекламу как в статическом, так и в динамическом режиме (на одном и том же месте показывается попеременно несколько баннеров). Другой формой представления рекламной информации в Интернете является текстовая реклама. Она выглядит как текстовый блок, имеющий гиперссылку на сайт рекламодателя. Текстовая реклама менее привлекательна по отношению к баннерной, но обладает одним преимуществом – она не блокируется пользователем сети Интернет.

Продвижение всех видов товаров и услуг, а в том числе и банковских услуг, по –другому, называется электронной коммерцией. Рассмотрим развитие электронной коммерции в России и в мире и обоснуем актуальность продвижения банковских продуктов (услуг) в сети Интернет. Несмотря на то, что рынок электронной коммерции в России стремительно развивается и на сегодняшний день занимает 1,9% доли от общего объема розничных продаж, тем не менее российский рынок интернет- продаж еще существенно отстает от других стран мира. Так, в частности в США доля продаж через интернет составляет 6,4%, Великобритании этот показатель достигает 10%, в Китае 6%, в среднем по странам ЕС этот показатель составляет 5,7 %, рис.1.10.

Эксперты заявляют и о том, что российский рынок электронной коммерции в ближайшие несколько лет должен стать одним из самых перспективных и динамично развивающихся рынков во всём мире. Рассмотрим статистическую отчетность по развитию электронной коммерции в зарубежных странах.

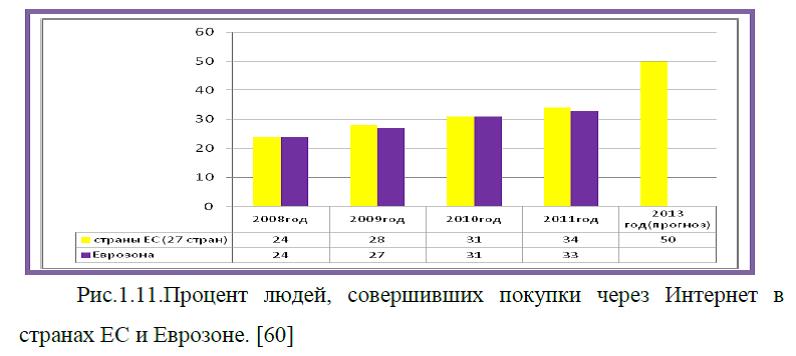

Все больше и больше людей в зарубежных странах предпочитают приобретать товары через Интернет. Так, в частности в среднем по странам ЕС (27 стран) по состоянию на 2011 г. 34% населения сделали покупки товаров и услуг через Интернет, тогда как в 2009-2010 г.г. этот показатель составил 28% и 31% соответственно, рис. 1.11. Для сравнения этот показатель с США составляет 53%.

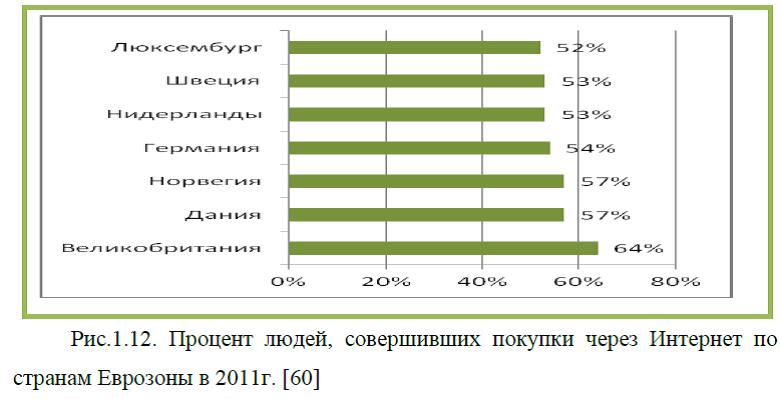

Если рассматривать все страны Евро зоны, то процент здесь будет чуть меньше–33%.Семёрку лидеров здесь занимают такие страны, как Великобритания, Дания, Норвегия, Германия, Нидерланды, Швеция и Люксембург. Здесь на 2011 год больше 50% пользователей интернета совершают покупки прямо в сети, рис.1.12.

Рассмотрим объемы продаж в сети интернет в зарубежных странах. Наибольший объем интернет –торговли в мире приходится на США, так по данным на 2011 г. оборот электронной торговли составлял 202 млрд. долл. США., при этом по отношению к предыдущему периоду прирост составил 15%. В Великобритании и Франции объем от интернет- продаж составил 80 и 50 млрд. долл. США соответственно. По другим странам: Россия, Бразилия, Италия – годовой оборот электронной коммерции составляет в среднем10-11 млрд. долл. США, рис. 1.13.

Несмотря на то, что в Бразилии объем электронной коммерции не настолько велик по сравнению с другими странами, но наблюдается существенный прирост оборота, который составил 37% по отношению к показателю 2010 г., рис. 1.13.

Согласно прогнозам Morgan Stanley к 2015 году рынок электронной коммерции в России вырастит до 36 миллиардов долларов, что составит 4,5% от всего розничного оффлайн оборота, а к 2020 году интернет-рынок достигнет объёма в 72 миллиарда долларов и 7% от всего розничного товарооборота рис. 1.14.-1.15.

На рост российского рынка электронной коммерции во многом повлияет и увеличение количества пользователей интернета, так, например, сейчас в России 53 миллиона человек пользуются сетью интернет, а к 2015 году их количество вырастет до 87 миллионов; а также из-за смены предпочтений российских покупателей, которые будут перебираться из оффлайна в онлайн.

При этом хочется заметить, что по данным агентства Invesp.com, в 2011 году объем продаж в сфере электронной коммерции в мире составил 680,6 млрд. долларов США. По прогнозам этого агентства, данная сумма будет только расти, и к 2015 году достигнет отметки в 1,5 трлн. долларов США, рис. 1.16.

Таким образом, рынок электронной коммерции- это динамично развивающаяся отрасль как в России, так и в зарубежных странах. Россия пока еще отстает от других стран по объемам торгов в сети Интернет, но, тем не менее прогнозы развития рынка достаточно оптимистичные. Следовательно, продвижение банковских продуктов в сети Интернет – является одним из лучших способов привлечения клиентов банка и увеличения показателей доходности банковской деятельности. Хотелось бы отметить, что описанные выше методы продвижения банковских услуг, частично используются многими банками, но лишь комплексный подход к решению данной задачи способен обеспечить банку действительно ощутимый эффект в борьбе за повышение эффективности продаж.

ДИПЛОМ ПРОДВИЖЕНИЕ БАНКОВСКИХ ПРОДУКТОВ

Если Вам

необходима помощь в написании диплома, на сайте также представлена вся необходимая информация для дипломных проектов: примеры докладов, слайды, примеры рецензий к дипломам, примеры введений и заключений, примеры анализа рынка и других видов анализа, примеры целей, задач, объекта и предмета исследования, актуальность и актуальные темы дипломных работ, темы дипломов и план к дипломным работам, готовые бизнес-планы, примеры графического материала, все это представлено в разделах Мои работы, Статьи. Если Вы являетесь студентом вуза и не можете самостоятельно написать дипломную работу по каким –либо причинам, а также еще не определились где заказать диплом срочно без предоплаты, то можете это сделать здесь и сейчас. Заказать дипломный проект (дипломную работу) Вы

можете по любой экономической и гуманитарной специальности, в частности по следующим предметам: анализ финансово-хозяйственной деятельности, маркетинг и маркетинговые исследования, антикризисное управление, управление персоналом, управление рисками, планирование и прогнозирование, экономика предприятия, мировая экономика и внешнеэкономические отношения, инвестиции и инвестиционное проектирование, стратегический менеджмент, финансовый менеджмент, инновационный менеджмент, налоги и налогообложение, государственное и муниципальное управление, туризм и туристическая деятельность, реклама и рекламная деятельность, товароведение и экспертиза качества продовольственных товаров, товароведение и экспертиза качества непродовольственных товаров, бизнес-планы, социальная работа, коммерческая деятельность, теория организации, экономическая теория, управление качеством, менеджмент, банки и банковская деятельность и другие.

Для заказа диплома, необходимо выслать тему и план к дипломному проекту на электронную почту или позвонить по номерам телефонов, указанных на главной странице сайта. Я работаю без посредников и без предоплаты, с заказчиками со всех городов России, в частности, моими потенциальными потребителями чаще всего являются клиенты из следующих городов: Москва, Санкт-Петербург, Екатеринбург, Новосибирск, Тула, Казань, Омск, Томск, Самара, Волгоград, Хабаровск, Краснодар, Владимир, Мурманск, Челябинск, Воронеж, Пермь, Белгород, Калининград, Уфа, Ростов-на-Дону, Владивосток и другие. Кроме дипломной работы Вы также можете заказать финансовый анализ, анализ рынков, разработку бизнес плана и проведение маркетинговых исследований, курсовую работу и отчет по преддипломной практике. Буду рада оказать помощь в написании диплома и других видов студенческих работ!