ГЛАВА 2 ИПОТЕКА КЫРГЫЗСКАЯ РЕСПУБЛИКА(2023г)

ОАО «Государственная Ипотечная Компания»

является единственным уполномоченным органом в сфере ипотечного кредитования Кыргызской Республики. Целью компании является -обеспечение доступным жильем граждан Кыргызской Республики и создание долгосрочного устойчивого механизма привлечения финансовых ресурсов в сектор ипотечного кредитования и жилищного строительства эконом-класса. Миссией компании ОАО «ГИК» является – осуществление вклада в устойчивое развитие экономики Кыргызской Республики путем развития рынка ипотеки, улучшения доступа населения к жилью, решению социальных задач в области жилищного обеспечения на благо процветания общества и повышения уровня жизни.

является единственным уполномоченным органом в сфере ипотечного кредитования Кыргызской Республики. Целью компании является -обеспечение доступным жильем граждан Кыргызской Республики и создание долгосрочного устойчивого механизма привлечения финансовых ресурсов в сектор ипотечного кредитования и жилищного строительства эконом-класса. Миссией компании ОАО «ГИК» является – осуществление вклада в устойчивое развитие экономики Кыргызской Республики путем развития рынка ипотеки, улучшения доступа населения к жилью, решению социальных задач в области жилищного обеспечения на благо процветания общества и повышения уровня жизни.Видение ОАО «ГИК»: ГИК станет устойчивой и стабильно развивающейся ипотечной организацией Кыргызской Республики, обеспечивающей граждан страны возможностью приобретать доступное жилье, финансируемое за счет долгосрочной и недорогой ипотеки. ГИК посредством

мультипликативного эффекта будет способствовать подъему экономики и строительной индустрии, росту объемов производства, продажи строительных материалов и повышению занятости населения. [4]

мультипликативного эффекта будет способствовать подъему экономики и строительной индустрии, росту объемов производства, продажи строительных материалов и повышению занятости населения. [4]Компания ОАО «ГИК» осуществляет свою деятельность на основании существующего законодательства КР, а также Жилищной программы Кыргызской Республики «Мой дом 2021-2026», Порядка отбора участников жилищной программы Кыргызской Республики «Мой дом 2021-2026»; Закона «О государственном ипотечном жилищном кредитовании» и других нормативно-правовых актов. Основными направлениями деятельности ОАО «ГИК» являются: привлечение инвестиций, финансирование строительства жилья, система контрактных жилищных сбережений, таблица 2.2.

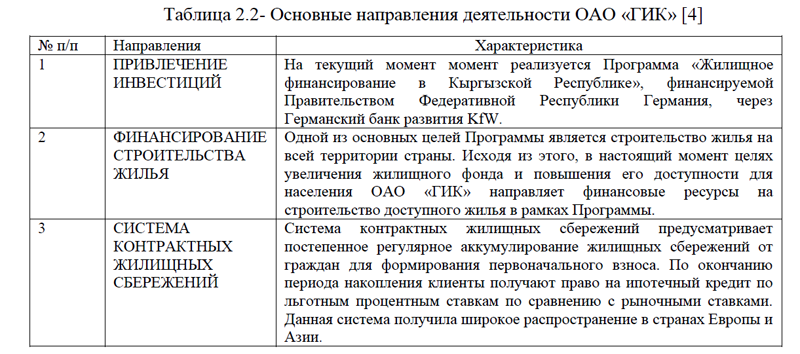

Таблица 2.2- Основные направления деятельности ОАО «ГИК» [4]

| № п/п | Направления | Характеристика |

| 1 |

ПРИВЛЕЧЕНИЕ ИНВЕСТИЦИЙ

|

На текущий момент реализуется Программа «Жилищное финансирование в Кыргызской Республике», финансируемой Правительством Федеративной Республики Германия, через Германский банк развития KfW. |

| 2 |

ФИНАНСИРОВАНИЕ СТРОИТЕЛЬСТВА ЖИЛЬЯ

|

Одной из основных целей Программы является строительство жилья на всей территории страны. Исходя из этого, в настоящий момент целях увеличения жилищного фонда и повышения его доступности для населения ОАО «ГИК» направляет финансовые ресурсы на строительство доступного жилья в рамках Программы. |

| 3 |

СИСТЕМА КОНТРАКТНЫХ ЖИЛИЩНЫХ СБЕРЕЖЕНИЙ

|

Система контрактных жилищных сбережений предусматривает постепенное регулярное аккумулирование жилищных сбережений от граждан для формирования первоначального взноса. По окончанию периода накопления клиенты получают право на ипотечный кредит по льготным процентным ставкам по сравнению с рыночными ставками. Данная система получила широкое распространение в странах Европы и Азии. |

Основными направлениями жилищного финансирования ОАО «ГИК» являются: льготная ипотека, социальная ипотека, доступная ипотека, таблица 2.3. Более подробно об этих направлениях описано в ПРИЛОЖЕНИИ 5.

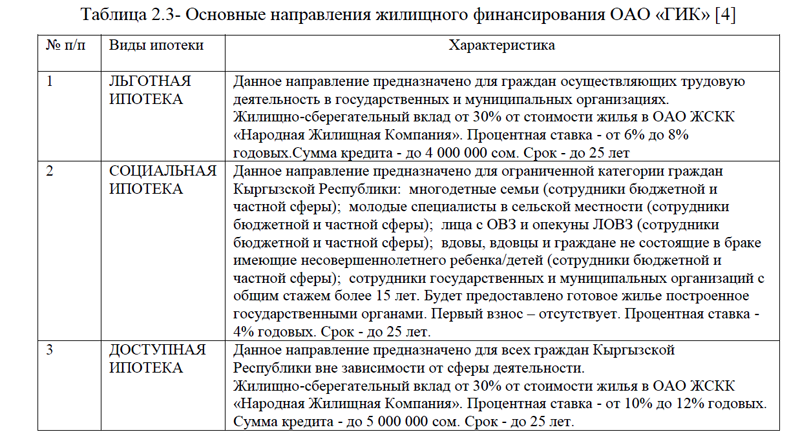

Таблица 2.3- Основные направления жилищного финансирования ОАО «ГИК» [4]

| № п/п |

Виды ипотеки

|

Характеристика

|

| 1 |

ЛЬГОТНАЯ ИПОТЕКА

|

Данное направление предназначено для граждан осуществляющих трудовую деятельность в государственных и муниципальных организациях. Жилищно-сберегательный вклад от 30% от стоимости жилья в ОАО ЖСКК «Народная Жилищная Компания». Процентная ставка – от 6% до 8% годовых.Сумма кредита – до 4 000 000 сом. Срок – до 25 лет |

| 2 |

СОЦИАЛЬНАЯ ИПОТЕКА

|

Данное направление предназначено для ограниченной категории граждан Кыргызской Республики: многодетные семьи (сотрудники бюджетной и частной сферы); молодые специалисты в сельской местности (сотрудники бюджетной и частной сферы); лица с ОВЗ и опекуны ЛОВЗ (сотрудники бюджетной и частной сферы); вдовы, вдовцы и граждане не состоящие в браке имеющие несовершеннолетнего ребенка/детей (сотрудники бюджетной и частной сферы); сотрудники государственных и муниципальных организаций с общим стажем более 15 лет. Будет предоставлено готовое жилье построенное государственными органами. Первый взнос – отсутствует. Процентная ставка – 4% годовых. Срок – до 25 лет. |

| 3 |

ДОСТУПНАЯ ИПОТЕКА

|

Данное направление предназначено для всех граждан Кыргызской Республики вне зависимости от сферы деятельности. Жилищно-сберегательный вклад от 30% от стоимости жилья в ОАО ЖСКК «Народная Жилищная Компания». Процентная ставка – от 10% до 12% годовых. Сумма кредита – до 5 000 000 сом. Срок – до 25 лет. |

Рассмотрим итоги деятельности ОАО «ГИК» за 2022 год.

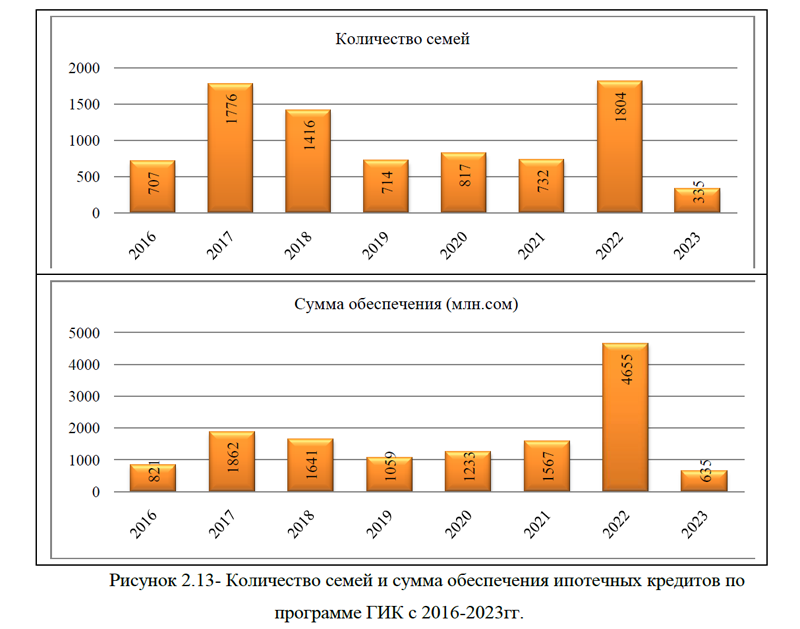

1)Выдача ипотечных кредитов. В 2022 году более 1800 семей на сумму 4,6 млрд. сомов купили заветное жилье благодаря деятельности компании, рисунок 2.13. А за период реализации жилищной Программы «Мой Дом 2021-2026» жильем обеспечены более 2.5 тыс. семей, на сумму 6,2 млрд. сом.

Госипотечная компания с начала своей деятельности выдала около 8 тыс. ипотечных кредитов на сумму более 12,8 млрд. сом, из них 5 430 кредитов на сумму 6,6 млрд. сомов выданы в период 2015-2020 гг. Всего было приобретено около 500 тыс. кв.м. жилья.

Если сравнить опыт реализации предыдущей жилищной программы, то в среднем ежегодно выдавалось 1080 кредитов на сумму 1,3 млрд. сом, а по программе «Мой дом 2021-2026» только за 1,5 года реализации выдано 2536 кредитов на сумму более 6,2 млрд сом (в 2021 году 732 кредита на сумму 1,6 млрд. сомов, в 2022 году 1 800 кредитов на сумму 4,6 млрд. сомов). Тем самым удалось обеспечить увеличение объемов финансирования более чем в 3 раза по сравнению с предыдущими годами.

2)Финансирование жилищной программы. По итогам 2022 года Кабинетом Министров КР выделены средства на увеличение уставного капитала ГИК в размере 3,8 млрд. сом, в результате уставный капитал ГИК составил 10,7 млрд. сом по состоянию на 31 декабря 2022 года.

В сравнении с аналогичным периодом 2021 года увеличение финансирования Программы составило на 3,15 млрд. сом больше. Начиная с 2015 года, ОАО «Государственная Ипотечная Компания» (далее ГИК) подписали Генеральное соглашение о сотрудничестве в реализации Программы Правительства Кыргызской Республики «Доступное жилье 2015-2020» с несколькими  кыргызстанскими банками. Расширение количества банков-партнеров создает благоприятные возможности для участников ГИК. Это придаст новый импульс ипотечному кредитованию в республике и позволит увеличить темпы выдачи кредитов, считают в ГИК.

кыргызстанскими банками. Расширение количества банков-партнеров создает благоприятные возможности для участников ГИК. Это придаст новый импульс ипотечному кредитованию в республике и позволит увеличить темпы выдачи кредитов, считают в ГИК.

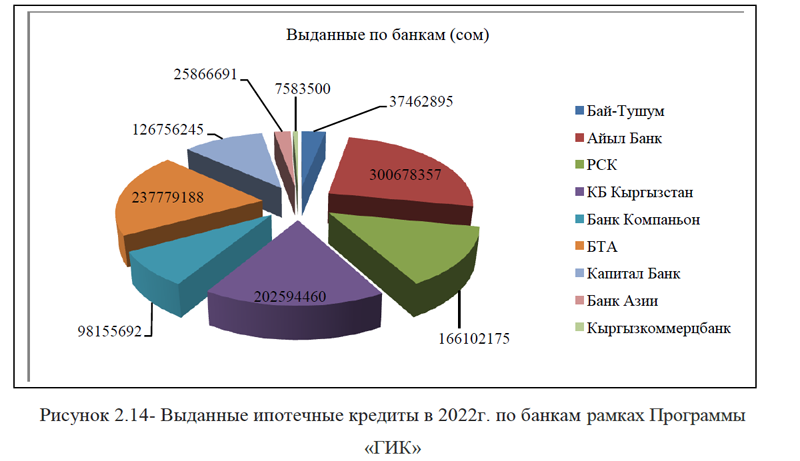

На сегодняшний день в рамках Программы выдано около 991 кредитов в сумме порядка 1 206 032 003 сомов, рисунок 2.14.

В стране через банки-партнеры льготные ипотечные кредиты на общую сумму более шести миллиардов сомов получили 5089 семей. В результате было приобретено около 300 тысяч квадратных метров недвижимости в виде квартир и частных домов.

3)Цифровизация (очередность). В 1 квартале 2022 года путем совершенствования электронного портала ГИК появилась возможность внедрения электронной системы очередности, которая позволила:

-каждому гражданину в своем личном кабинете увидеть всю историю своей заявки и отследить время ее регистрации, отправки, приема, рассмотрения, одобрения, отследить очередность по номеру заявки и дате ее регистрации, а также сократить свои временные и денежные расходы;

-банкам-партнерам удаленно принимать заявки участников Программ к себе на рассмотрение для последующей выдачи ипотечного кредита;

-ГИКу минимизировать бюрократические издержки и оптимизировать процесс обработки информации, а также исключить «человеческий фактор».

На конец 2022-года 56 800 граждан зарегистрировались в электронном портале ГИК, из которых, около 24 тыс. граждан полностью завершили процесс регистрации и направили свои заявки на рассмотрение в ГИК. 20 тыс. граждан стали участниками Программ, из которых около 9 тыс. граждан встали в очередь на получение жилья, 2, 5 тыс. получили кредит, 8,5 тыс. еще не обратились за получением ипотечного кредита.

4)Увеличение доступности. Процентная ставка по государственным ипотечным кредитам поэтапно снижена с 14% годовых до минимальных 4% годовых, тем самым доступность и возможность получения ипотеки повысилась в 3-х кратном размере. Увеличен срок ипотеки с 15 до 25 лет, увеличена максимальная сумма до 4-5 млн. сом, максимальный возраст заемщиков установлен до 70 лет. Социальным категориям граждан предоставляется первоочередное право на получение кредита (многодетные семьи, неполные семьи с ребенком, опекуны ЛОВЗ, молодые специалисты в отдаленных и высокогорных районах, пограничники в Баткенской области).

5)Выплата средств пенсионных накоплений ГНПФ – 2%. В 2022 году у участников программы, и у супругов участника программы появилось право на однократное использование пенсионных накоплений в размере от 50 000 сом из личного страхового счета для оплаты первоначального взноса или частичного погашения ипотечного кредита.

6)Использование инструментов гарантийного фонда для получения госипотеки. В VI квартале 2022-года внедрен инструмент гарантий для покрытия первоначального взноса для участников до 10% по ипотечным кредитам. Пилотный проект запущен совместно с ОАО «РСК Банк», ОАО «Гарантийный фонд» по проекту жилищного финансирования в сельской местности по линии Германского банка развития KfW.

7)Исламские принципы финансирования. Успешно реализуется внедрённый ипотечный продукт по исламским принципам финансирования и более 109 семей приобрели жилье на общую сумму 328 млн. сом.

8)ЖСКК «Народная жилищная компания». Создан механизм по обеспечению жильем мигрантов через дочернюю компанию ЖСКК и в 2023 году планируется начало реализации. Планируется внедрение цифровых решений путем создания мобильного приложения и удаленного доступа.

9)Привлечение финансовых ресурсов из средств доноров. В рамках программы «Жилищное финансирование в КР», финансируемого Правительством ФРГ, через Германский банк развития KfW полностью освоены средства I фазы в сумме 11 млн. евро, средства направлены на выдачу ипотечных кредитов в регионах. На сегодня начато освоение II фазы в размере 9 млн. евро и конверсии суверенного долга Кыргызстана перед Германией в пользу ГИК на сумму 14,9 млн. евро.

Достигнута договоренность о привлечении финансирования для строительства доступного жилья по всей стране с арабскими фондами развития (Исламский банк развития, Саудовский фонд развития). Проводится работа с Фондом развития Абу Даби по привлечению финансовых ресурсов.

В последние годы на рынке недвижимости наблюдается рост цен на недвижимость. В связи с этим руководство страны приняло решение направить средства на строительство жилья, чтобы сделать госипотеку более доступной для граждан.

Одной из основных целей жилищной Программы является строительство жилья на всей территории страны. Исходя из этого, в настоящий момент в целях увеличения жилищного фонда и повышения его доступности для населения ОАО «ГИК» направляет финансовые ресурсы на строительство доступного жилья в рамках Программы. Строительные работы начаты в городе Бишкек и идут интенсивными темпами. Следующим этапом строительство продолжится в регионах страны.

В новых построенных многоэтажных домах завершённые под ключ квартиры будут стоить до 550 долларов США за 1кв/метр, тогда как на данный момент стоимость вторичного жилья на рынке недвижимости стоит от 1000 долларов и выше. Тем самым строительство многоэтажных домов сделает госипотеку доступнее в два раза.

По завершению, построенное жилье будет предоставлено участникам жилищной программы «Мой до 2021-2026» в долгосрочную аренду с возможностью выкупа напрямую от ОАО «ГИК», без участия банков-партнеров.

На основании вышеизложенного, во всех регионах страны приостановлена выдача ипотечных кредитов через банки по направлению «Льготная ипотека» (4% годовых). Также в городах Бишкек и Ош приостановлена выдача ипотечных кредитов по направлению «Доступная ипотека» (8% годовых).

Стоит отметить, что в данное время продолжается выдача госипотеки для всех граждан (сотрудники бюджетной и частной сферы) работающих и проживающих в регионах страны (кроме городов Бишкек и Ош) по программе «Жилищное финансирование в Кыргызской Республике». Данная жилищная программа финансируется Германским банком развития KfW, вне очереди выдаются ипотечные кредиты через банки-партнеры: ЗАО «Кыргызский Инвестиционно-Кредитный Банк»; ОАО «РСК Банк»; ОАО «Коммерческий банк КЫРГЫЗСТАН». Через «РСК Банк» можно получить госгарантию на 10,0% первоначального взноса через Гарантийный фонд.

Также в рамках Программы, ипотечные кредиты выдаются через дочернюю компанию ОАО «ГИК» ЖСКК «Народная жилищная компания» посредством механизма контрактных жилищных сбережений. Данный механизм предполагает предварительное накопление первоначального взноса для получения ипотечного кредита. Для получения ипотечного кредита в рамках контрактных жилищных сбережений необходимо обратиться в ЖСКК «Народная жилищная компания» .

В связи с подписанным соглашением 24 апреля 2023 года между Кабинетом Министров Кыргызской Республики и Саудовским Фондом Развития по Проекту «Жилищное финансирование в Кыргызской Республике» на сумму 100 млн. долларов США , согласно договоренности, доступное жилье для граждан страны будет построено в Бишкеке, а следующий этап строительства будет продолжен во всех регионах страны.

Таким образом, в 2022 году за счет уставного капитала и оборотных средств ОАО «Государственная ипотечная компания» 1 804 человека получили ипотечные кредиты на сумму 4 млрд. 655 млн. сомов. Для реализации жилищной программы «Мой дом 2021-2026» и обеспечения финансовыми ресурсами Госипотечной компании в 2022 году в рамках решения кабмина было выделено 3,8 млрд. сомов для увеличения уставного капитала компании. По состоянию на 31 декабря 2022 года, для участия в программе «Мой дом 2021-2026» на электронном портале зарегистрировано 56 800 граждан, из них ГИК одобрил список участников из 19 695 граждан. В очереди на рассмотрении банков – 9 100 граждан. Выделенные средства ОАО «ГИК» перераспределяются самостоятельно по направлениям: ипотечное кредитование, строительство жилья и другие.

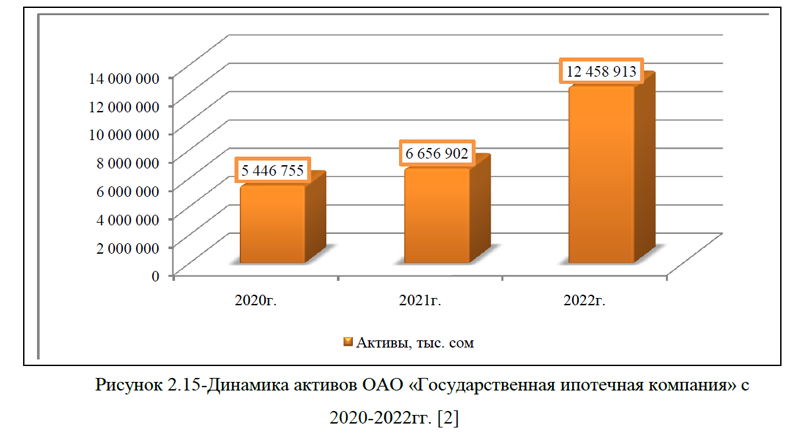

Эффективность деятельности ОАО «Государственная ипотечная компания» характеризуется экономическими показателями. Рассмотрим кратко динамику основных из них по данным бухгалтерской отчетности, представленной в ПРИЛОЖЕНИИ 6. На протяжении 2020-2022г. наблюдается увеличение общей суммы активов более, чем в два раза и на конец анализируемого периода капитал компании составил 12 458 913,0 тыс. сом, это на 87,15% больше, чем годом ранее и на 128,74% превышает значение показателя начала анализируемого периода, рисунок 2.15.

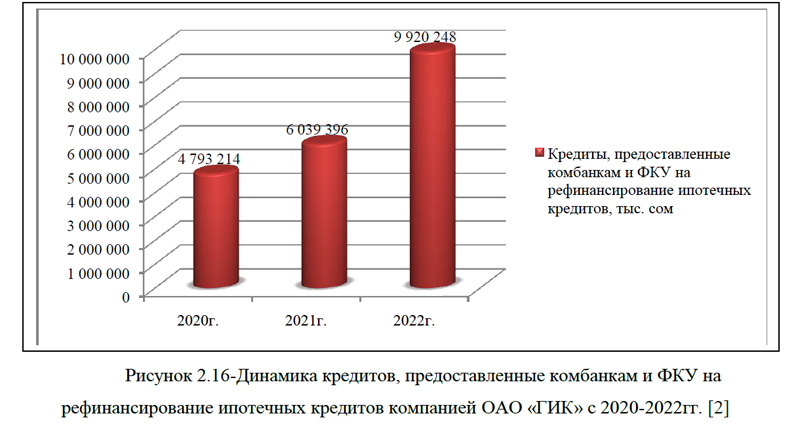

Существенную долю в сумме активов занимают кредиты, предоставленные комбанкам и ФКУ на рефинансирование ипотечных кредитов.

По данным на 2022 год было выдано 9 920 248,0 тыс. сом кредитов, это 106,96% превышает показатель 2020 года и на 64,25% больше, чем голом ранее, рисунок 2.16.

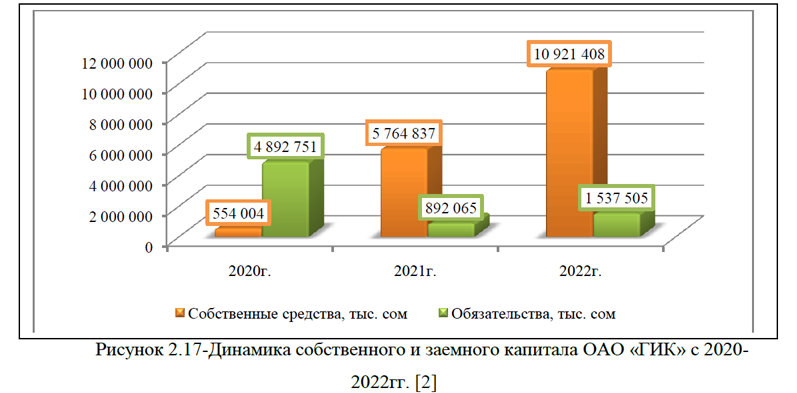

Капитал компании ОАО «ГИК» растет в основном за счет собственных средств, которые в 2022 году сформировались в сумме 10 921 408,0 тыс. сом. Это в два раза выше показателя прошлого года и в разы превышает значение начала анализируемого периода, рисунок 2.17. По обязательствам наблюдается отрицательная динамика, на протяжении 2020-2022гг. сумма обязательств компании снизилась и в 2022 году составила 1537 505,0 тыс. сом. Это ниже, чем в 2020 году на 68,57%. Однако, по сравнению с прошлым годом, обязательства показали рост на 645440,0 тыс. сом, это практически в два раза больше, рисунок 2.17.

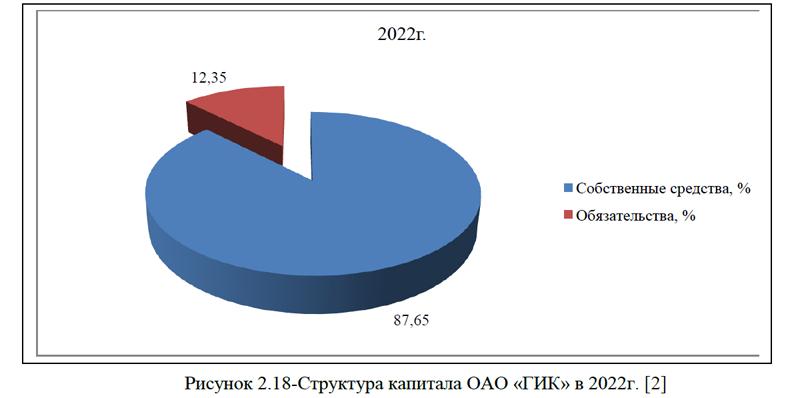

К положительным факторам следует отнести, то что компания ОАО «ГИК» не является финансово –зависимой, наибольший удельный вес в структуре капитала приходится на собственные источники финансирования и в 2022 году доля собственных средств составила 87,65%, заемный капитал занимает меньшую долю и составляет 12,35%, рисунок 2.18.

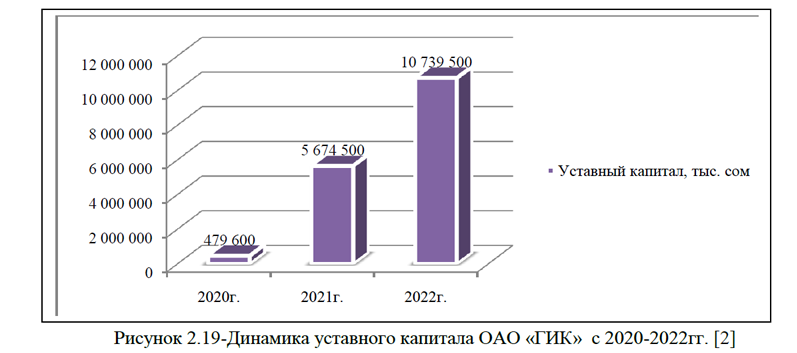

Наибольший удельный вес в собственных источниках финансирования приходится на Уставный капитал, который существенно увеличился по отношению к 2020 году и на конец анализируемого периода составил 10739 500,0 тыс. сом. По сравнению с прошлым годом произошел рост показателя на 89,25%, рисунок 2.19.

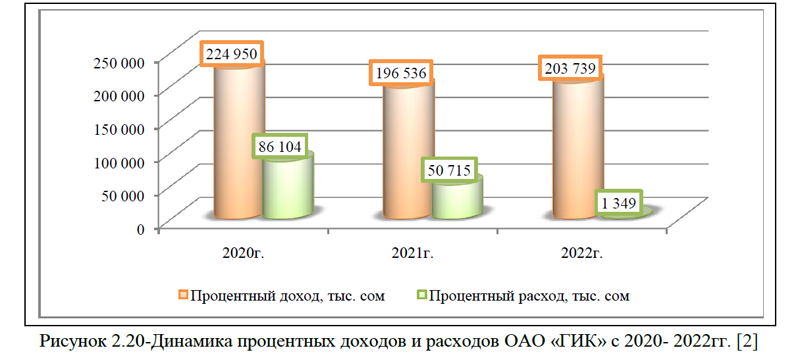

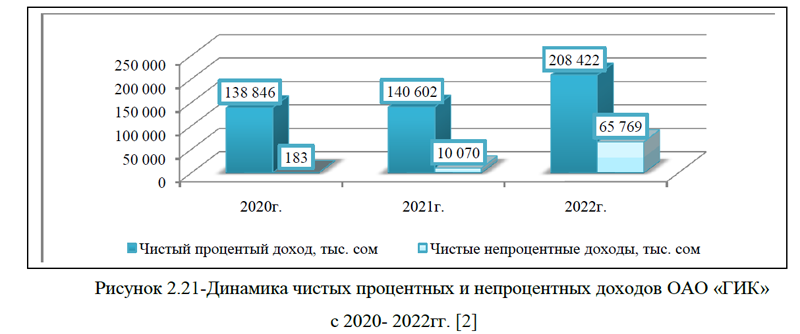

По доходам компании ОАО «Государственная ипотечная компания» в основном наблюдается положительная направленность, исключение составляют процентные доходы, которые снизились за анализируемый период на 9,43% и составили 203 739,0 тыс. сом. Еще большее снижение произошло и процентным расходам, рисунок 2.20.

В связи с тем, что темпы снижения процентных расходов превышают темпы снижения процентных расходов, в динамике чистый процентный доход увеличился и составил 208 422,0 тыс. сом, это на 50,11% выше показателя 2020 года. Чистые непроцентные доходы существенно выросли и сформировались на уровне 65 769,0 тыс. сом, рисунок 2.21.

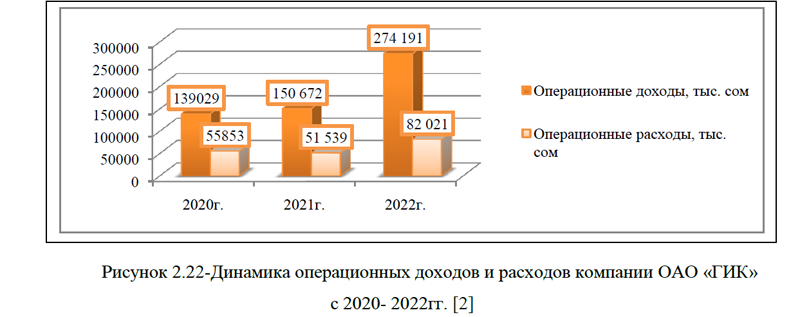

По операционным доходам и расходам ОАО «ГИК» с 2020- 2022гг. наблюдается положительная направленность, доходы выросли на 97,21% и составили в 2022 году- 274 191,0 тыс. сом. Расходы за тот же период увеличились на 46,85% и сформировались на уровне 82 021,0 тыс. сом, рисунок 2.22.

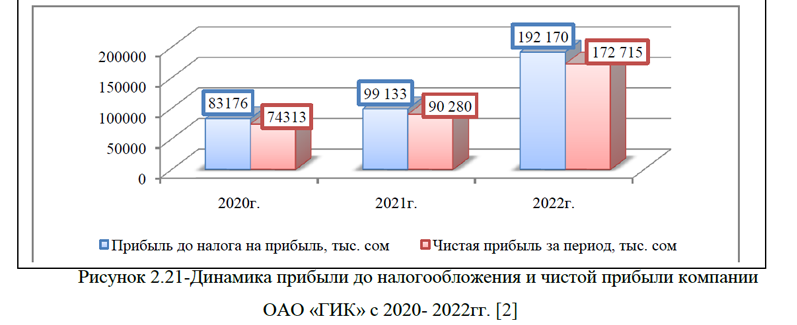

В целом, динамика прибыльности компании ОАО «ГИК» положительная, прибыль до налогообложения составила 192170,0 тыс. сом, это больше , чем в два раза превышает значение показателя начала анализируемого периода. Чистая прибыль выросла на 132,41% по сравнению с 2020 годом и на 91,31% превышает значение показателя прошлого года. В 2022 году чистая прибыль составила 172715,0 тыс. сом, рисунок 2.22.

Таким образом, анализ основных финансовых показателей ОАО «ГИК» с 2020-2022гг. показал, что компания является финансово устойчивой, наибольший удельный вес в структуре капитала приходится на собственные источники финансирования, прибыльность компании ежегодно растет, растут и суммы кредитов, предоставленные комбанкам и ФКУ на рефинансирование ипотечных кредитов.

Итак, выше были рассмотрены основные результаты ипотечного кредитования по Государственной программе ГИК, а также основные финансовые показатели компании ОАО «ГИК» с 2020-2022гг. Для того, чтобы оценить текущее состояние ипотечного кредитования Кыргызстана, перейдем к следующему параграфу исследования.

Помощь студентам без посредников, без предоплаты