Курсовая работа на тему: Управление себестоимостью нефтяного предприятия ПАО АНК «Башнефть»

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ПРЕДПРИЯТИЯХ НЕФТЯНОЙ И ГАЗОВОЙ ПРОМЫШЛЕННОСТИ

1.1.Экономическая сущность расходов на предприятии

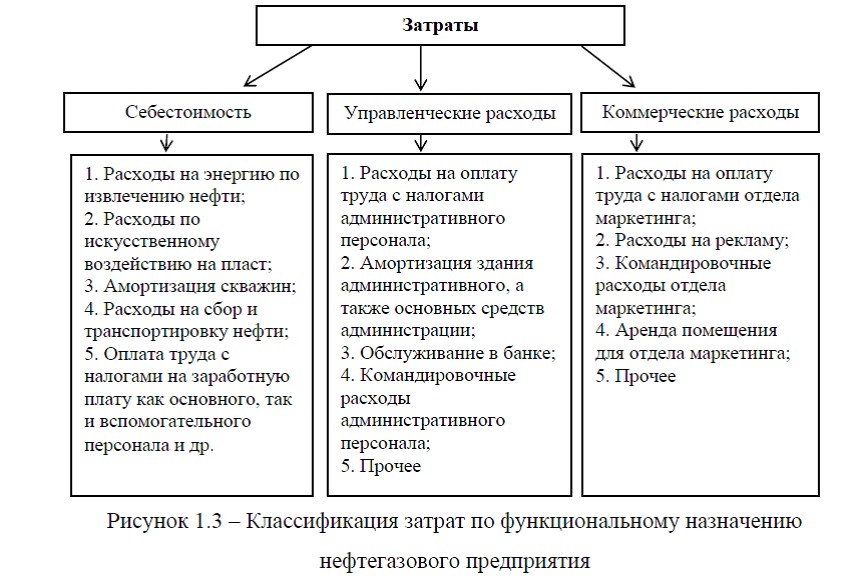

1.2.Осбенности классификации затрат нефтяных и газовых предприятий

ГЛАВА 2. УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ НА НЕФТЯНОМ ПРЕДПРИЯТИИ ПАО АНК «БАШНЕФТЬ»

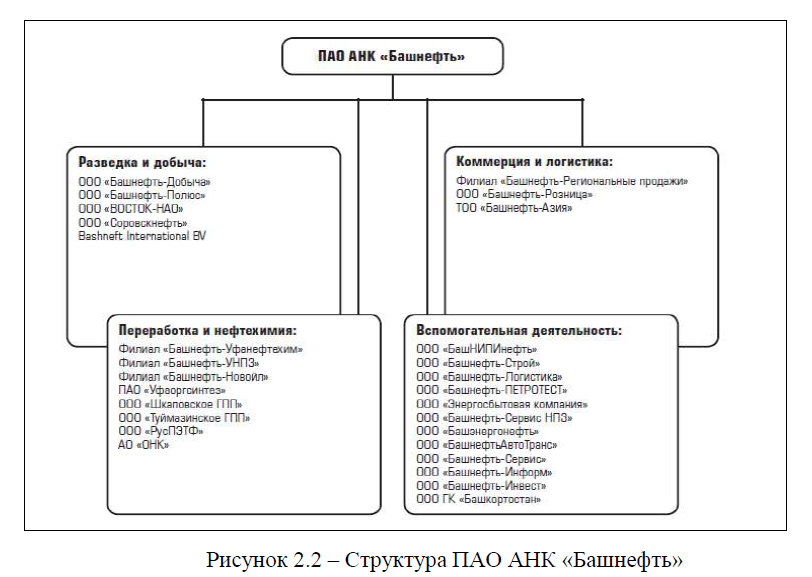

2.1.Общая характеристика деятельности и структура предприятия ПАО АНК «Башнефть»

2.2. Организация финансовой работы и система управления себестоимостью на нефтяном предприятии ПАО АНК «Башнефть»

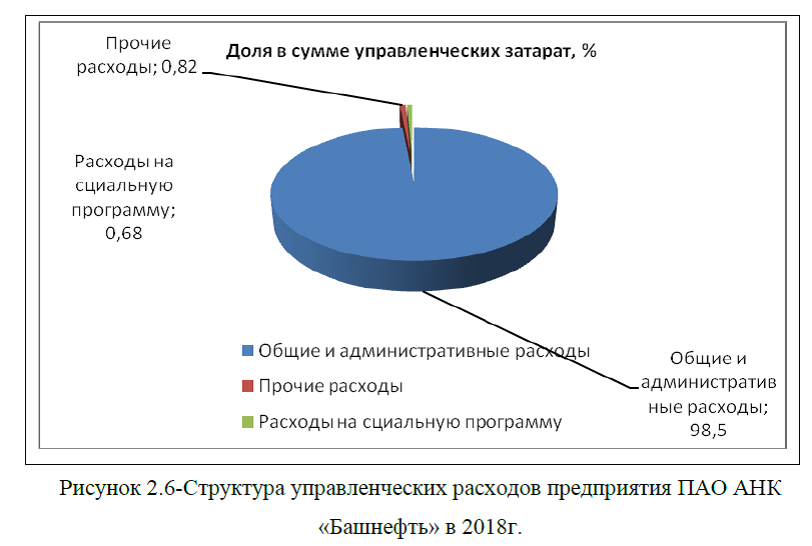

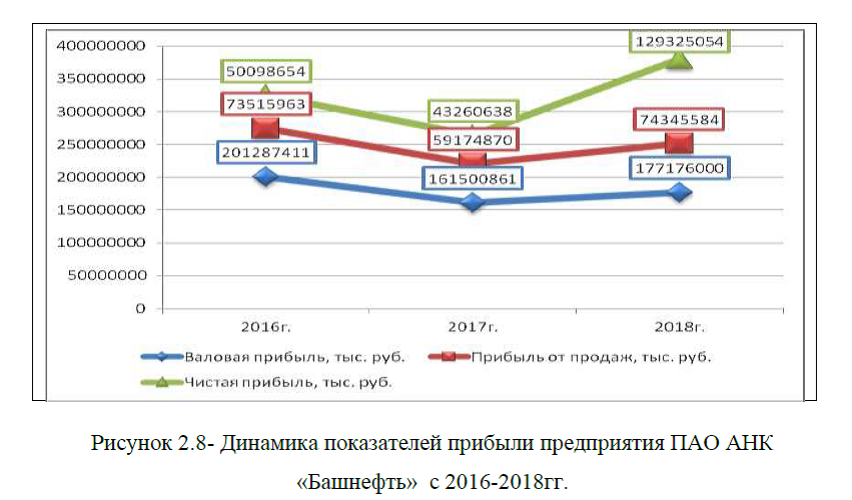

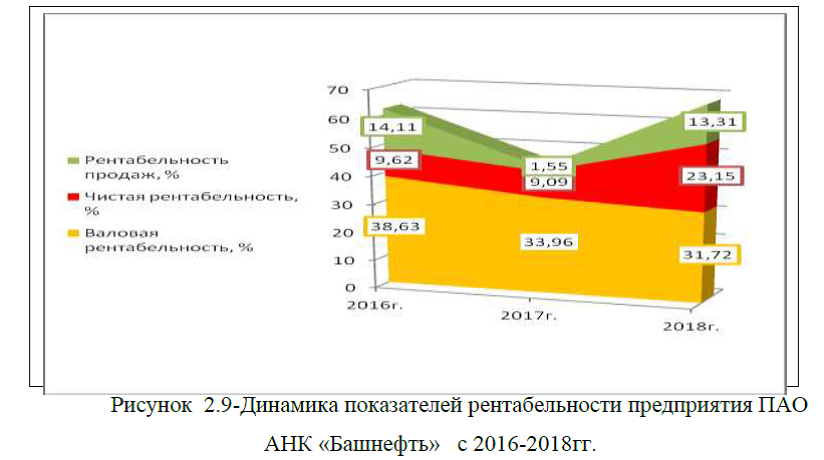

2.3. Анализ динамики и структуры показателей себестоимости нефтяного предприятия ПАО АНК «Башнефть»

2.4. Мероприятия по совершенствованию системы управления себестоимостью нефтяного предприятия ПАО АНК «Башнефть»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВЫДЕРЖКИ ИЗ РАБОТЫ:

ВВЕДЕНИЕ

В условиях глобализации экономики, рыночных отношений, растущей конкуренции и появлении новых угроз особенно актуальна тема эффективного управления себестоимостью на предприятиях нефтяной и газовой промышленности. В последнее время, большое влияние на рост затрат и снижение финансовых показателей хозяйствующих субъектов оказывают риски. Важно знать вероятность риска, иметь возможность его оценить, проанализировать и избежать потерь. Важно разрабатывать эффективную стратегию планирования себестоимости предприятия, именно таким образом, чтобы темпы роста затрат не опережали темпов роста показателей производства и реализации продукции. Слабый контроль за себестоимостью на нефтяных и газовых предприятиях, отрицательно сказывается в целом на деятельности компании, этому свидетельствуют и статистические данные Росстата. В частности, в 2017г. доля убыточных предприятий по добыче сырой нефти и природного газа составила 25,4%, с суммой убытка 41010млн. руб. При этом, на долю прибыльных компаний отрасли приходится 74,6% с суммой прибыли 1691002 млн. руб.[13]Рост убытка компаний вызывает банкротство, в результате которого компания вынуждена уйти с рынка.

В связи с изложенной актуальностью темы исследования курсовой работы, целью является- дать оценку системы управления себестоимостью объекта исследования и предложить собственные пути совершенствования. Для достижения указанной цели, в процессе написания курсовой работы, необходимо решить следующие задачи: рассмотреть теоретические аспекты управления себестоимостью на предприятиях нефтяной и газовой промышленности; дать оценку существующей системы управления себестоимостью на предприятии; провести анализ затрат объекта исследования; предложить мероприятия, по совершенствованию системы управления себестоимостью.

Объектом исследования является ПАО АНК «Башнефть». Предмет исследования система управления себестоимостью ПАО АНК «Башнефть». Информационный период исследования 2016-2018гг. Для написания курсовой работы применялись различные источники информации, в том числе и учебные пособия по проблематике управления себестоимостью предприятия, данные бухгалтерской отчетности объекта исследования, статистическая информация, нормативно- правовые акты. Проблемой изучения управления себестоимостью на предприятии занимались множество авторов, наиболее известными из них являются: Артеменко В. Т., Абрютина М.С., Белендир М. В., Грачев А.В., Гомонко Э.А., Полковский Л.М., Коротков Э.М., Кнорринг А.И., Крипак И.С., Кузьмина М.С. , Koзaчeнкo А.В. , Лапыгин Ю.Н., Либерман И.А. ,Трубочкина М.И. , Фатхутдинов Р.А., Хамидуллина Г.Р., Шкуро Н. А. , Щиборщ К.В., Якупов И. Ф. и другие.

Курсовая работа имеет следующую структуру: введение, две главы, заключение, список использованных источников, приложения. Первая глава курсовой работы является теоретической, в ней представлена экономическая сущность расходов предприятии, описаны особенности классификации затрат нефтяных и газовых предприятий. Вторая глава является практической- в ней дана характеристика объекта исследования, представлена система управления себестоимостью, проведен анализ себестоимости, предложены пути совершенствования системы управления себестоимостью анализируемого предприятия. Практическая значимость исследования- данные рекомендации могут быть применены на практике анализируемого предприятия.

ЗАКЛЮЧЕНИЕ

Объектом исследования системы управления себестоимостью была выбрана нефтяная компания ПАО АНК «Башнефть»- это динамично развивающаяся вертикально-интегрированная нефтяная компания. Основными видами производимой и реализуемой продукции ПАО АНК «Башнефть» являются сырая нефть, нефтепродукты и продукты нефтехимии.

Управление себестоимостью нефтяного предприятия осуществляется финансово-экономическим отделом. Финансовая работа в финансово-экономическом отделе предприятия ПАО АНК «Башнефть» производится по трем направлениям: планирование финансовых средств (расходы, доходы, капитал); управление финансовым оборотом в текущей ситуации; работа в финансовом отделе по контролю и анализу всех денежных операций. Процесс планирования и оценки финансового состояния в корпорации ПАО АНК «Башнефть» автоматизирован с помощью программных продуктов: программа Audit Expert –предназначена для анализа финансового состояния предприятия; программа «Project Expert» необходима для инвестиционного проектирования и оценке инвестиционных рисков корпорации.

При разработке бюджета расходов в ПАО АНК «Башнефть» учитываются все их особенности и компания придерживается такой последовательности составления бюджета расходов: определяются наиболее важные статьи расходов, которые соответствуют профилю и структуре организации; распределяются расходы по их служебной и функциональной роли; выделяются в составе расходов переменные (прямые) и условно постоянные расходы; определяются какие расходы из суммы условно-постоянных следует отнести к расходам отдельных структурных подразделений организации, и какие, к общеорганизационным расходам; составляются планы-графики расходов, выделив внутри них переменные и условно постоянные расходы и соответственно скорректированные эти расходы по месяцам бюджетного периода. В целом система планирования себестоимости ПАО АНК «Башнефть» построена по принципу: «от достигнутого», данный метод предусматривает увеличение уровня расходов в соответствии с темпом их роста за определенный период. Однако, такое планирование вызывает стихийный рост затрат, что нельзя оценить положительно.

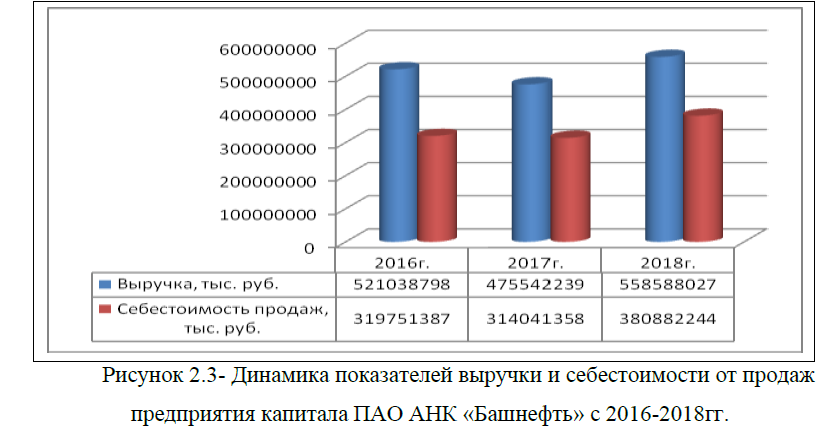

Оценка экономических показателей предприятия с 2016-2018гг. показала, что в целом деятельность предприятия ПАО АНК «Башнефть» можно считать успешной, так как наблюдается положительный финансовый результат, показатели рентабельности имеют также знак плюс, однако, темпы роста себестоимости превышают темпы роста объемов продаж, а это нельзя оценить положительно, хотя коммерческие и управленческие затраты на предприятии имеют тенденцию к снижению. В связи с ем, что в компании наблюдается рост себестоимости, применяются не эффективные методы планирования, а именно- планирование от достигнутого, для анализируемой компании были предложены мероприятия, направленные на совершенствование системы управления себестоимостью. В частности, была предложена новая модель управления- аутсорсинг- как способ снижения себестоимости нефтяного предприятия.

Современный бизнес невозможно представить без аутсорсинга. Стремясь сокращать издержки и сосредоточиться на создании стоимости, компании все активнее привлекают сторонние организации для выполнения многих работ, которыми раньше занимались сами. Следует отметить, что некоторые нефтяные предприятия уже давно перешли на систему аутсорсинга, исследование показало, что переход нефтяной компании на аутсорсинг, является выгодным, позволяет экономить затраты нефтяного предприятия, тем самым увеличивая показатели прибыльности, рентабельности и финансовой устойчивости. Поэтому предложенная модель совершенствования системы управления себестоимостью предприятия ПАО АНК «Башнефть», является целесообразной и требует практического применения.

Современный бизнес невозможно представить без аутсорсинга. Стремясь сокращать издержки и сосредоточиться на создании стоимости, компании все активнее привлекают сторонние организации для выполнения многих работ, которыми раньше занимались сами. Следует отметить, что некоторые нефтяные предприятия уже давно перешли на систему аутсорсинга, исследование показало, что переход нефтяной компании на аутсорсинг, является выгодным, позволяет экономить затраты нефтяного предприятия, тем самым увеличивая показатели прибыльности, рентабельности и финансовой устойчивости. Поэтому предложенная модель совершенствования системы управления себестоимостью предприятия ПАО АНК «Башнефть», является целесообразной и требует практического применения.

Приложение А. Состав управленческих расходов.

[свернуть]

Приложение Б. Основные методы контроля затрат. Классификация затрат по элементам. Центры возникновения затрат. Группировка затрат в процессе учета нефтегазового предприятия. Этапы функционирования нефтяной компании. Характеристика общих методов контроля расходов. Методы планирования расходов.

[свернуть]

Приложение В. Методы управления затратами нефтегазовых предприятий

[свернуть]

Приложение Г. Положение о финансовом отделе ПАО АНК «Башнефть»

[свернуть]

Приложение Д. Учет затрат нефтяного предприятия ПАО АНК «Башнефть»

[свернуть]

Приложение Ж. Коэффициент управленческих расходов

[свернуть]

Диссертация на заказ без посредников