Введение

Глава 1 Теоретические основы изучения роли региональных налогов в формировании региональных бюджетов

1.1 Сущность и виды региональных налогов

1.2 Права органов власти субъекта РФ по установлению и взиманию региональных налогов на примере Саратовской области

Глава 2 Анализ роли региональных налогов в формировании бюджета Саратовской области

2.1 Динамика и структура налоговых поступлений от региональных налогов в бюджет Саратовской области

2.2 Проблемы взимания региональных налогов и основные направления их решения

Заключение

Библиографический список

Приложения

Выдержки из работы:

Введение

Проведение продуманной региональной налоговой политики является одним из необходимых условий достижения экономического роста. Стимулирование экономической активности должно привести к росту налоговых доходов бюджета, что позволит решить ряд социально-экономических задач, стоящих перед регионом. Данная тема приобретает еще большую актуальность, в связи с тем, что количество региональных налогов крайне мало, а поступления от них в региональный бюджет минимальны.

В связи с изложенной актуальностью, целью работы является: разработать практические рекомендации, направленные на совершенствование взимания региональных налогов. Для достижения указанной цели, необходимо решить следующие задачи: описать теоретические аспекты регионального налогообложения; проанализировать поступления региональных налогов в бюджет Саратовской области за 2021-2023 гг.; определить основные пути улучшения взимания региональных налогов в бюджет Саратовской области.

Объект исследования – система регионального налогообложения в Саратовской области. Предмет исследования- нормы налогового кодекса РФ и нормативно-правовое регулирование регионального налогообложения Саратовской области.

Теоретическая значимость исследования. В теоретической главе курсовой работы описана сущность и виды региональных налогов, представлена информация о правах органов власти субъекта РФ по установлению и взиманию региональных налогов на примере Саратовской области.

Практическая значимость исследования. Во второй главе проведен анализ системы регионального налогообложения Саратовской области за 2021-2023 гг.; исследованы проблемы налогообложения на региональном уровне и предложены пути их решения. Практическая значимость исследования заключается в том, что предложенные рекомендации могут быть применены на практике органов власти Саратовской области, которые занимаются регулированием и взиманием региональных налогов области.

Теоретическая и информационная база исследования. Информационной базой исследования послужили статьи, монографии, учебные пособия по изучаемой теме, нормативно-правовое регулирование региональных налогов на федеральном и региональном уровне, а также данные статистической отчетности Росстата о региональных налогах в Саратовской области с 2021-2023гг.

Проблематикой изучения региональных налогов занимались множество авторов, наиболее известными из них являются: Агабекян, О. В., Гончаренко Л.И., Зацаринная Е. И. , Лыкова Л. Н., Пансков В. Г. , Пименов, Н. А., Черник Д. Г. и другие.

Нормативно-правовая база исследования. При написании курсовой работы использовались нормативно-правовые акты РФ, Конституция РФ, закон Саратовской области от 24.11.2003 № 73-ЗСО «О введении на территории Саратовской области налога на имущество организаций»; закон Саратовской области от 28.11.2022 № 140-ЗСО «О внесении изменений в Закон Саратовской области «О введении на территории Саратовской области налога на имущество организаций», Закон Саратовской области «Об установлении размеров ставок налога на игорный бизнес в Саратовской области» от 31 октября 2003 г. N 64-ЗСО, Закон Саратовской области от 25 ноября 2002 г. N 109-ЗСО «О введении на территории Саратовской области транспортного налога» , налоговый кодекс РФ, гражданский кодекс РФ и другие.

Заключение

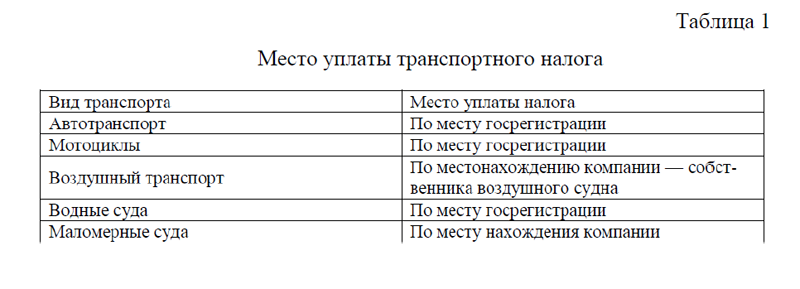

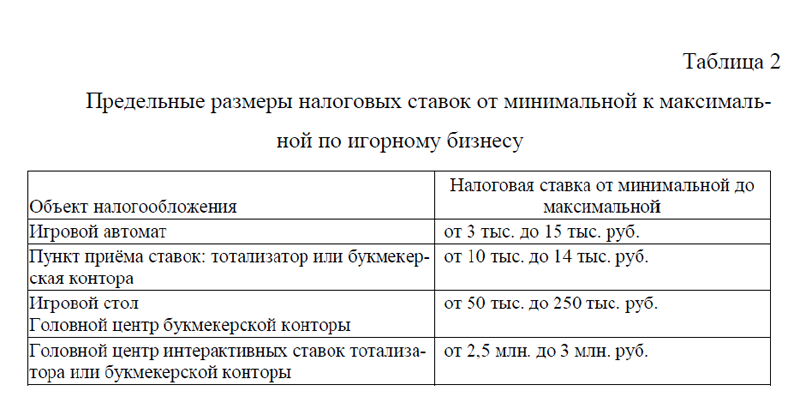

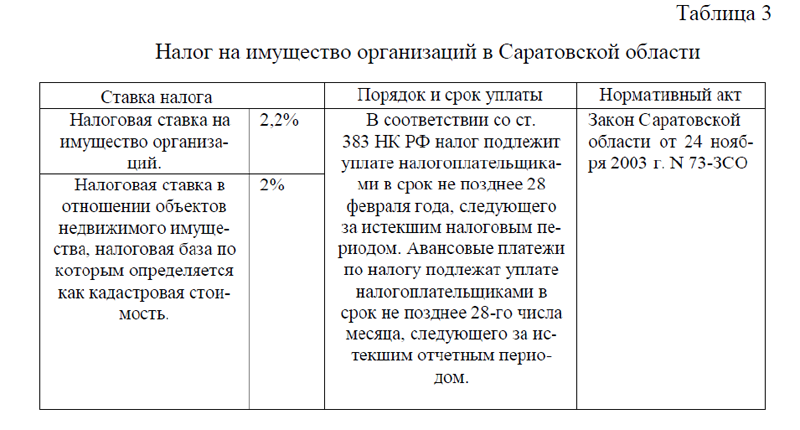

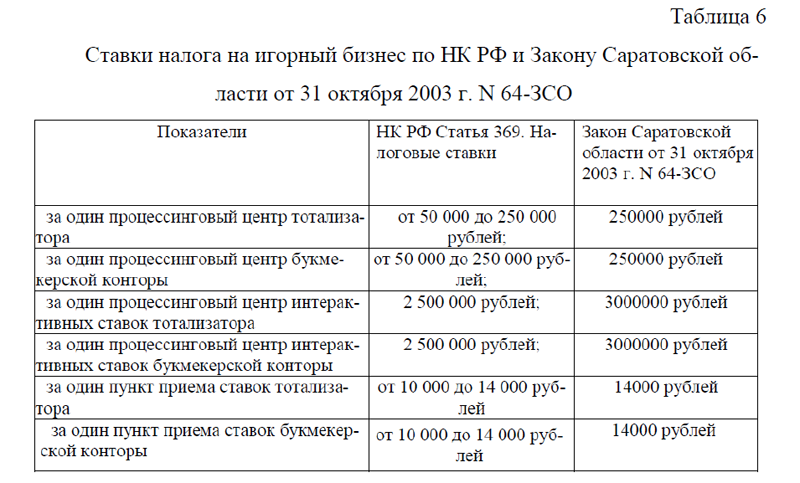

Региональными налогами являются налоги, которые установлены НК РФ и законами субъектов РФ, на территориях которых такие налоги ста-новятся обязательными к уплате (п. 3 ст. 12 НК РФ). В НК РФ предусмотрено 3 вида налогов субъектов РФ (ст. 14 НК РФ): налог на имущество организаций (гл. 30 НК РФ); налог на игорный бизнес (гл. 29 НК РФ); транспортный налог (гл. 28 НК РФ). Органы государственной власти субъектов РФ определяют налоговые ставки, порядок и сроки уплаты налогов, а также налоговые льготы, основания и порядок их применения. Остальные элементы налогообложения и налогоплательщики определяются НК РФ.

Система регионального налогообложения Саратовской области регулируется ст. 28 «Налоги и сборы на территории области» Устава Саратовской области от 2 июня 2005 г. N 46-ЗСО, а также законами Саратовской области:

закон от 24.11.2003 № 73-ЗСО «О введении на территории Саратовской области налога на имущество организаций»; закон от 28.11.2022 № 140-ЗСО «О внесении изменений в Закон Саратовской области «О введении на территории Саратовской области налога на имущество организаций», закон «Об установлении размеров ставок налога на игорный бизнес в Саратовской области» от 31 октября 2003 г. N 64-ЗСО, закон от 25 ноября 2002 г. N 109-ЗСО «О введении на территории Саратовской области транспортного налога»

Согласно Устава Саратовской области, на территории области взимаются налоги, сборы и другие обязательные платежи, предусмотренные феде-ральным законодательством, зачисляемые в соответствующие бюджеты и государственные внебюджетные фонды. Региональные налоги устанавливаются, изменяются или отменяются законами области в соответствии с законодательством РФ о налогах и сборах. Налоговая политика области направлена на стимулирование производства, предпринимательской и инвестиционной деятельности, обеспечение сбалансированности областного и местных бюджетов.

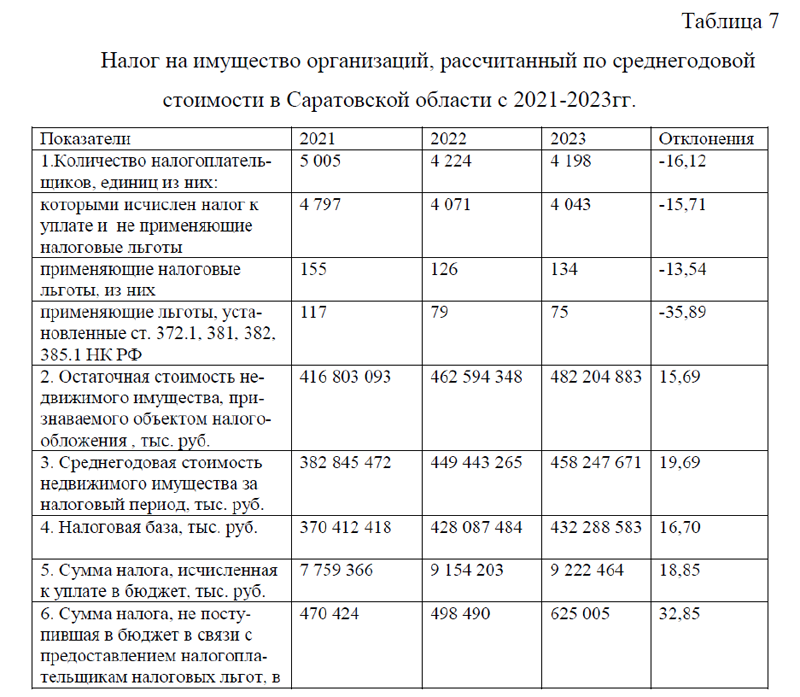

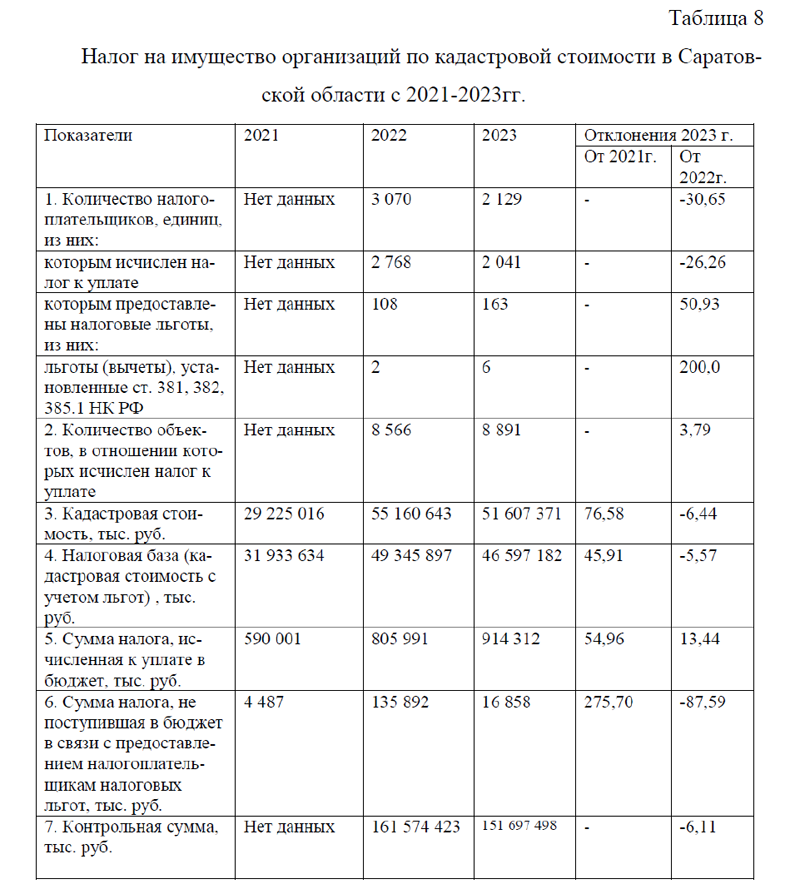

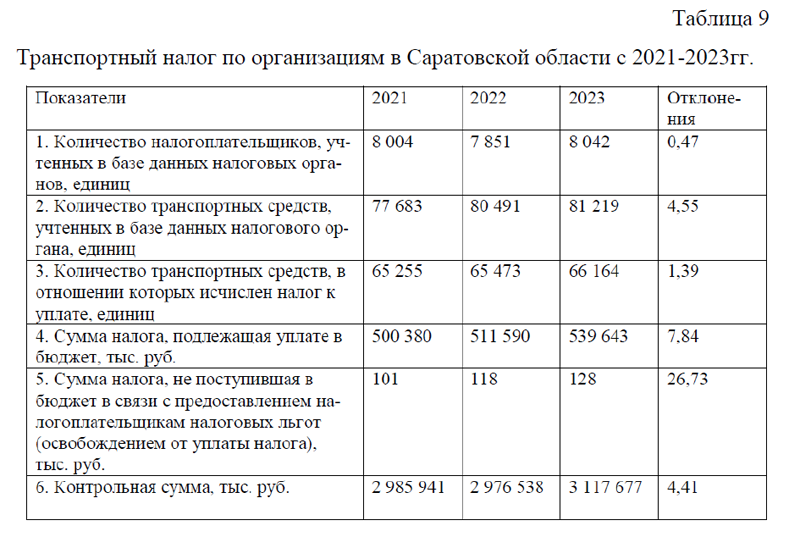

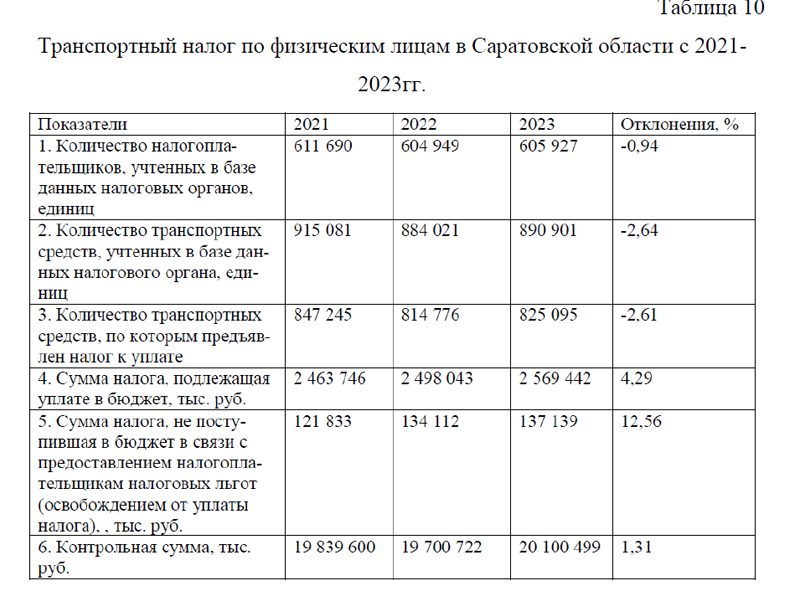

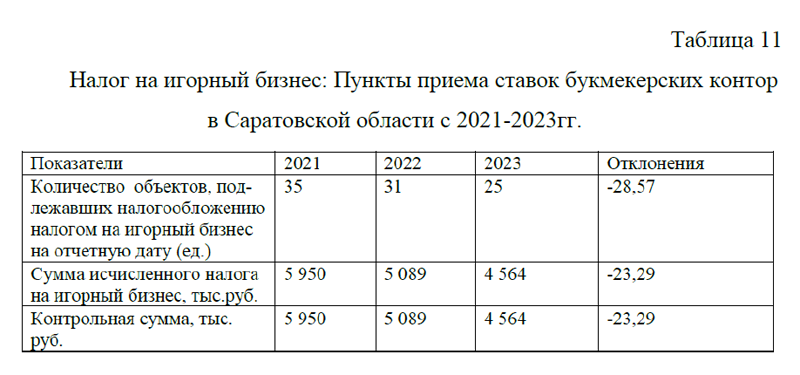

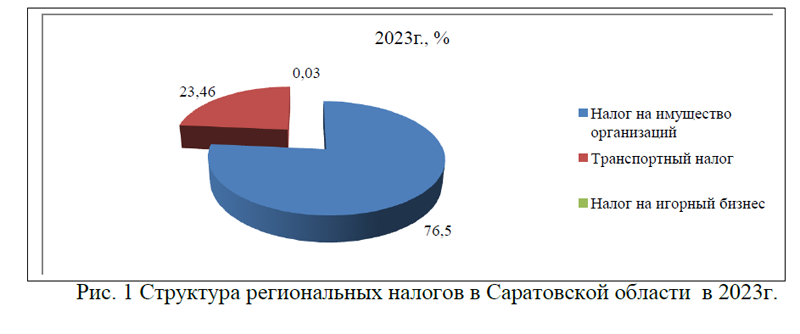

Представленный анализ по региональным налогам Саратовской области с 2021-2023гг. показал, что на территории региона уплачиваются налог на имущество организаций, рассчитанный по среднегодовой и кадастровой стоимости; транспортный налог организаций и физических лиц, а также налог на игорный бизнес- по пунктам приема ставок букмекерских контор. При этом, в динамике произошло увеличение суммы налога на имущество и транспортного налога, однако, недополученные суммы из-за предоставления налоговых льгот увеличились более большими темпами. По налогу на игорный бизнес и вовсе наблюдается отрицательная динамика. По структуре региональных налогов, наибольший удельный вес приходится на налогообложение имущества организаций (75,50%), небольшой удельный вес занимают транспортный налог(23,46%) и налог на игорный бизнес(0,03%). Несмотря на то, что суммы налогов перечисленные в бюджет по имущественному и транспортному налогу показали небольшой рост, тем не менее в динамике наблюдается снижение налогоплательщиков, а также увеличение суммы не-дополучения доходов бюджета Саратовской области из-за предоставления льгот по региональным налогам.

Таким образом, региональное налогообложение Саратовской области сталкивается с рядом проблем, в частности: со снижением налоговых поступлений в бюджет из -за отмены большинства региональных налогов; ростом суммы недополученных отчислений в бюджет в связи с наличием налоговых льгот, снижением налогоплательщиков по налогам, ограниченностью полномочий региональных властей и др. Для решения проблем, были предложены мероприятия, основанные на рекомендациях Минфина: совершенствование мероприятий по проведению комплексных кадастровых работ; активизация работы по выявлению незарегистрированных средств водного транспорта и уплаты налога на эти транспортные средства; разработка и внедрение единой методики оценки налоговых льгот. Предложенные мероприятия позволят увеличить доходы регионального бюджета Саратовской области. Но, в перспективе необходим постоянный мониторинг ситуации в системе регионального налогообложения, с целью разработки наиболее успешных стратегий управления региональными налогами и пополнения бюджета области.

Библиографический список

1. Конституция РФ (принята всенародным голосованием 12.12.1993 с изм., одобренными в ходе общероссийского голосования 01.07.2020) https://www.consultant.ru/document/cons_doc_LAW_28399/. Доступ из справ.-правов. сист. «Консультант плюс».

2. «О введении на территории Саратовской области налога на имущество»: закон Саратовской области от 24 ноября 2003г.№ 73- ЗСО (с изм. от 28.11.2017г.) [Электронный ресурс]. – Режим доступа: https://base.garant.ru/9519658/#block_3. Доступ из справ.-правов. сист. «Гарант».

3. «О внесении изменений в Закон Саратовской области «О введении на территории Саратовской области налога на имущество организаций»: закон Саратовской области от 28.11.2022 № 140-ЗСО [Электронный ресурс]: – Режим доступа: http://publication.pravo.gov.ru/Document/View/6400202212060006;

4. «Об установлении размеров ставок налога на игорный бизнес в Саратовской области»: закон Саратовской области от 31 октября 2003 г. N 64-ЗСО( с изм. от 20. 12.2017) [Электронный ресурс]: – Режим доступа: https://www.nalog.gov.ru/rn64/about_fts/docs/4337603/

5. «О введении на территории Саратовской области транспортного налога»: закон Саратовской области от 25 ноября 2002 г. N 109-ЗСО(с изм. от 04.09.2024)[Электронный ресурс]: – Режим доступа: https://docs.cntd.ru/document/977400230

6. «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации»: федеральный закон от 29.12.2006 N 244-ФЗ (с изм. от 19.04.2024 N 80-ФЗ) [Электронный ресурс]: – Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_64924/ Доступ из справ.-правов. сист. «Консультант плюс».

7. Гражданский кодекс Российской Федерации (ГК РФ). Часть первая от 30 ноября 1994 года N 51-ФЗ принят Гос.Думой Федер. Собр. Рос. Фе-дерации 21 октября 1994 года: одобр. Советом;

8. Налоговый кодекс Российской Федерации. Часть первая от 31 июля. 1998 г. № 146-ФЗ: принят Гос.Думой Федер. Собр. Рос. Федерации 16 июля 1998 г.: одобр. Советом;

9. Налоговый кодекс Российской Федерации. Часть вторая от 5 августа 2000 года N 117-ФЗ принят Гос.Думой Федер. Собр. Рос. Фе-дерации 19 июля 2000 г.: одобр. Советом;

10. Методические рекомендации Министерства финансов РФ органам ис-полнительной власти субъектов Российской Федерации и органам ме-стного самоуправления, способствующие увеличению доходной базы бюджетов субъектов Российской Федерации и муниципальных образований от 31 октября 2018 года [Электронный ресурс]: – Режим доступа: https://docs.cntd.ru/document/551577024

11. Устав (Основной Закон) Саратовской области от 2 июня 2005 г. N 46-ЗСО (с изменениями и дополнениями) [Электронный ресурс]: – Режим доступа: https://constitution.garant.ru/region/ustav_sarat/chapter/53070549816cbd8f006da724de818c2e/

12. Агабекян О. В. Налоговая система Российской Федерации: учебное пособие для вузов / О. В. Агабекян. – 2-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2024. – 346 с.

13. Зацаринная Е. И. Налогообложение субъектов малого бизнеса : учебное пособие для вузов / Е. И. Зацаринная, О. Н. Тарасова, Н. А. Проданова. – Москва : Издательство Юрайт, 2024. – 174 с.

14. Лыкова Л. Н. Налоги и налогообложение: учебник для вузов / Л. Н. Лыкова. – 4-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2024. – 350 с.

15. Минфин дал рекомендации, как регионам увеличить свои доходы https://kodeks.ru/news/read/minfin-dal-rekomendacii-kak-regionam-uvelichit-svoi-dohody? Загл. с экрана.

16. Налоги и налоговая система Российской Федерации : учебник для ву-зов / Л. И. Гончаренко [и др.] ; ответственный редактор Л. И. Гончаренко. – 4-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2024. – 465 с.

17. Налог на имущество организации[Электронный ресурс]: – Режим дос-тупа: https://www.kontur-extern.ru/info/nalog-na-imushchestvo-organizatsiy? Загл. с экрана.

18. Налог на игорный бизнес: уплата и отчётность[Электронный ресурс]: – Режим доступа:

https://astral.ru/info/elektronnaya-otchetnost/otchetnost-fns/deklaratsiya-po-igornomu-biznesu/? Загл. с экрана.

19. Налоги и сборы, зачисляемые в бюджет Саратовской области и бюджеты муниципальных образований, расположенных на территории Сара-товской области https://base.garant.ru/9534346/#friends? Загл. с экрана.

20. Налоги в бюджет субъектов РФ[Электронный ресурс]: – Режим доступа: https://glavkniga.ru/situations/k504160? Загл. с экрана.

21. Отчеты о начислении и поступлении налогов, сборов, страховых взносов, и иных обязательных платежей [Электронный ресурс]: – Режим доступа: https://www.nalog.gov.ru/rn64/related_activities/statistics_and_analytics/forms/? Загл. с экрана.

22. Пансков В. Г. Налоги и налогообложение : учебник для вузов / В. Г. Пансков. – 9-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2024. – 437 с.

23. Пименов Н. А. Налоговое планирование: учебник для вузов / Н. А. Пименов, С. С. Демин. – 4-е изд., перераб. и доп. – Москва: Изда-тельство Юрайт, 2024. – 137 с.

24. Ставки налога на имущество организаций по регионам на 2023 год [Электронный ресурс]: – Режим доступа: https://its.1c.ru/db/taximu/content/226/hdoc? Загл. с экрана.

25. Транспортный налог: ставки, льготы, сроки, расчет [Электронный ресурс]: – Режим доступа:

https://secrets.tinkoff.ru/buhgalteriya/transportnyj-nalog/?internal_source=copypaste? Загл. с экрана.

26. Черник Д. Г. Налоговая политика государства: учебник для вузов / Д. Г. Черник, Ю. Д. Шмелев, М. В. Типалина; под редакцией Д. Г. Черника. – 3-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2024. – 459 с.

Text