Диплом: Оценка стоимости предприятия (бизнеса) МГУП «Мосводоканал»

Оценка стоимости предприятия (бизнеса) МГУП «Мосводоканал» для целей управления стоимостьюocenka-stoimosti.doc

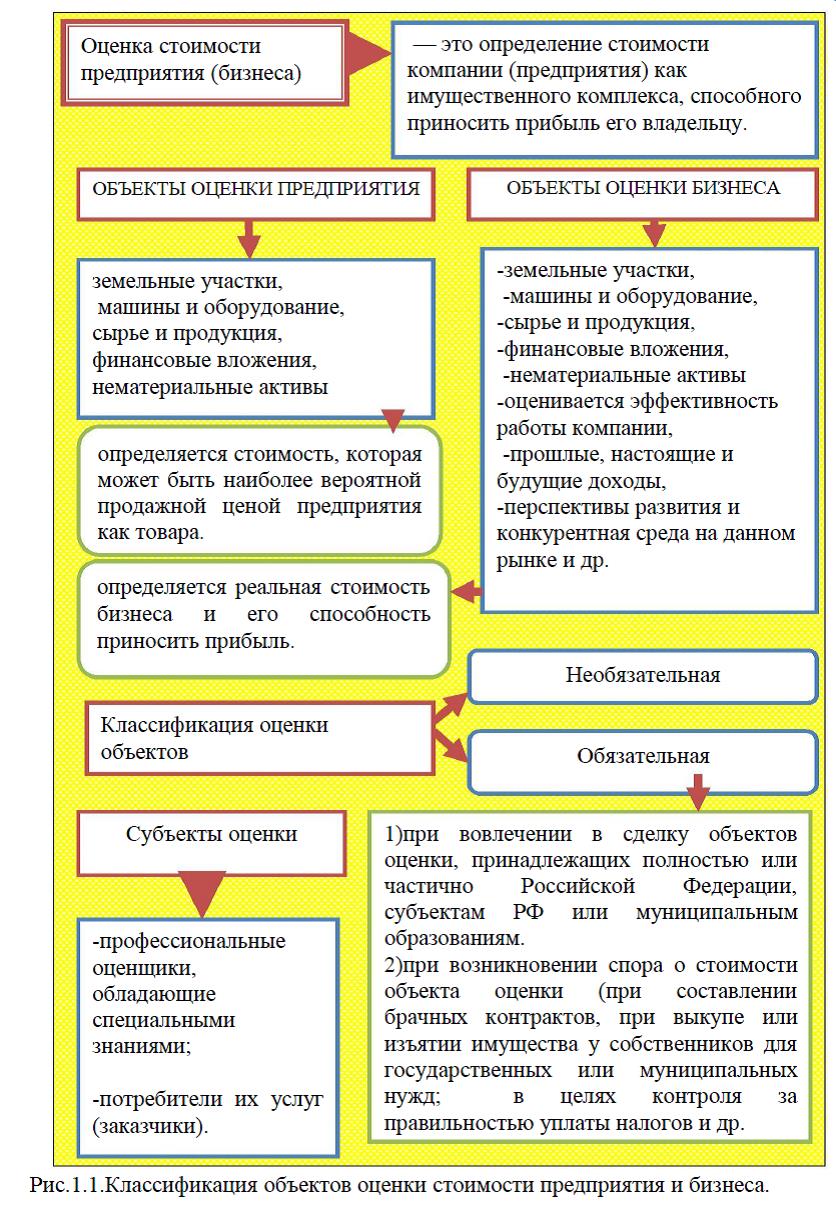

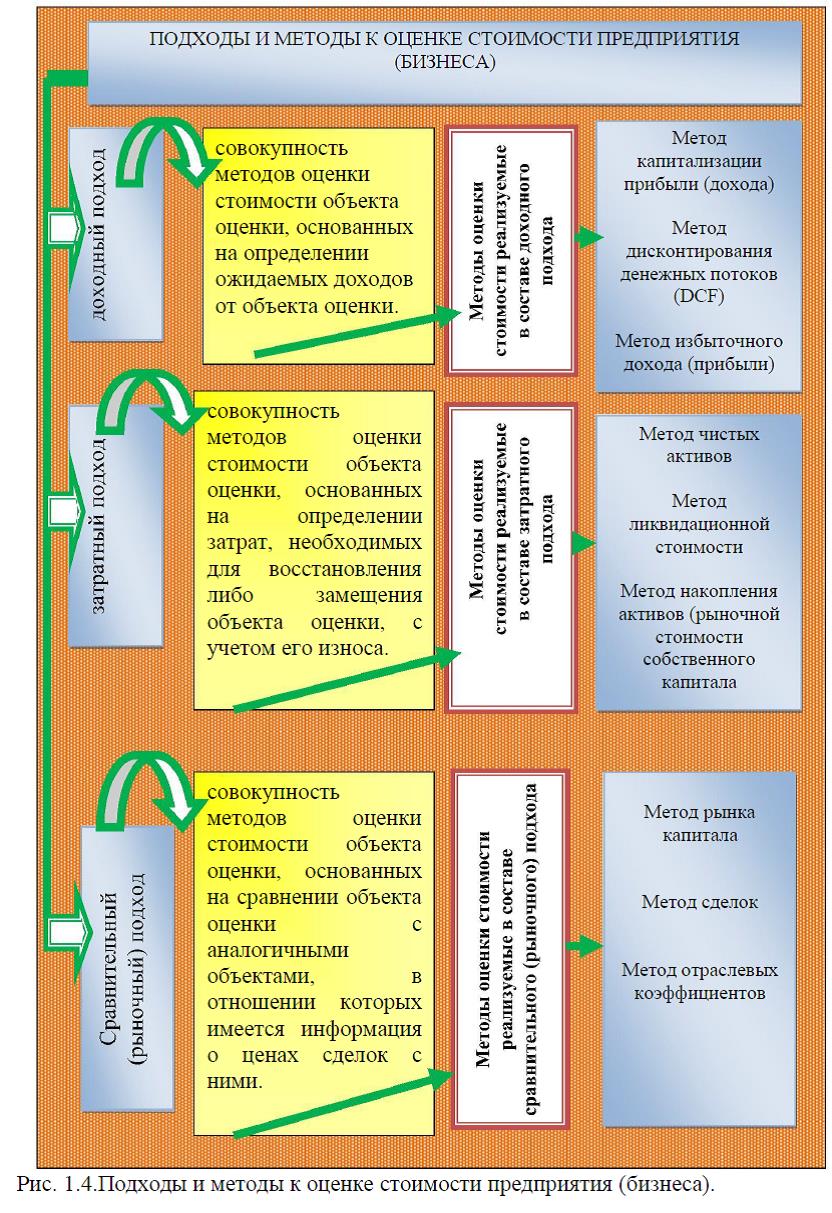

Для оценки стоимости бизнеса (для целей управления стоимостью) целесообразно использовать доходный подход, при этом подходе используются основные методы: метод капитализации прибыли (дохода), метод дисконтирования денежных потоков (DCF) и метод избыточного дохода (прибыли).

Результаты выявления реального финансового состояния предприятия учитываются при выборе метода оценки. Если динамика финансовых показателей положительна, доходы стабильны, то в данном случае целесообразно применять метод капитализации дохода. Так как на предприятии МГУП «Мосводоканал» наблюдается именно такая ситуация, то проведем оценку стоимости бизнеса МГУП «Мосводоканал» методом капитализации дохода (прибыли). Капитализация – процесс пересчета прибыли (дохода), полученной от объекта оценки с целью определения его стоимости. Суть метода капитализации заключается в определении величины ежегодных доходов и соответствующей этим доходам ставки капитализации, на основе которых рассчитывается цена компании. Основные этапы при применении метода капитализации прибыли: анализ финансовой отчетности предприятия; определение величины прибыли, которая будет капитализирована; расчет ставки капитализации; определение предварительной величины стоимости бизнеса предприятия.; внесение итоговых поправок. Согласно методу капитализации дохода рыночная стоимость бизнеса определяется по формуле:

С0= Прибыль (доход)/ коэффициент капитализации [42]

Для того, чтобы рассчитать стоимость бизнеса МГУП «Мосводоканал» по методу капитализации, необходимо рассчитать коэффициент капитализации.

Величина коэффициента капитализации устанавливается следующими методами:

– Кумулятивным методом на основе безрисковой ставки дохода с последующей корректировкой ее на величину риска, характерную для инвестирования в данный объект оценки (сферу бизнеса);

– Исходя из анализа рыночных данных, т.е. путем деления чистого дохода, приносимого сопоставимыми объектами, на цену их фактических продаж;

– На базе требуемой ставки доходности, скорректированной на индекс роста потока доходов. [42]

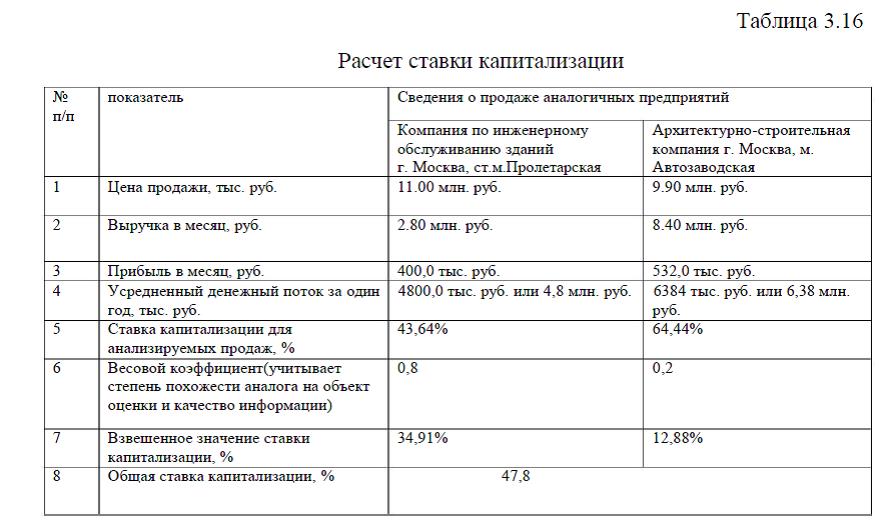

Рассчитаем коэффициент капитализации исходя из анализа рыночных данных, т.е. путем деления чистого дохода, приносимого сопоставимыми объектами, на цену их фактических продаж.

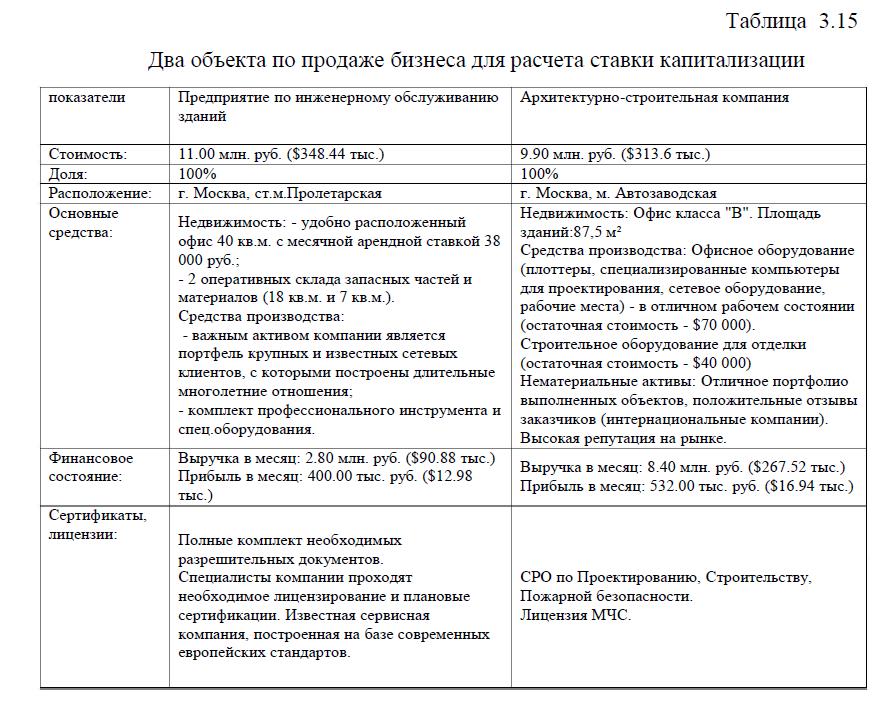

Для расчета ставки капитализации были выбраны два объекта, табл.3.15 [62].

Так как предприятие МГУП «Мосводоканал» занимается не только водоотведением, электроснабжением и т.д., но и проектированием зданий и сооружений. Поэтому были выбраны два объекта: одно из предприятий продажи бизнеса- занимается проектированием обслуживания зданий, а другое предприятие- архитектурно-строительная компания. [62] Так как , имеются данные по двум аналогичным предприятиям, рассчитаем ставку капитализации, табл.3.16.

Ставка капитализации по первому объекту = 4,8/11,0 млн.)*100=43,64%

Ставка капитализации по второму объекту= 6,38млн./9,9млн.р)?100%=64,44%

Весовой коэффициент по первому объекту=0,8 (т.к.у этого объекта больше схожести с деятельностью предприятия Мосводоканал)

Весовой коэффициент по второму объекту=0,2 (т.к.у этого объекта меньше схожести с деятельностью предприятия Мосводоканал)

В совокупности весовой коэффициент составляет 1,0 (или 100%).

Взвешенное значение ставки капитализации по первому объекту = 43,64% ?0,8=34,91%

Взвешенное значение ставки капитализации по второму объекту = 64,44 % ?0,2=12,88%

Общая ставка капитализации=34,91%+12,88%=47,8%.

Таким образом, ставка капитализации равна 47,8%, табл.3.17.

Предприятие МГУП «Мосводоканал» в последние три года имело следующие виды дохода: в 2008 г. 1177602 млн. руб., в 2009 г. 1447051 млн. руб. ; в 2010 г. доход составил 1500305 млн. руб.(по данным отчета о прибылях и убытках, прил.13) как видим темпы роста доходов предприятии не равномерны, так в 2009 г. прирост доходов составил 22,88%(1447051/1177602)?100%=122,88%; в 2010 г. прирост доходов составил 3,6% по сравнению с показателем 2009 г. (15000305/1447051)?100%=103,6%.

Таким образом, для расчета примем средний уровень доходности (22,88+3,6)/2=12,5%.

Так, если предприятие МГУП «Мосводоканал» в перспективе, а именно в 2012 г. увеличит доход на 12,5%, то он составит 1500305+12,5%=1687843 млн. руб.

Исходя из этого стоимость предприятия МГУП «Мосводоканал» составит: 1687843,0/0,48=3516339,6 млн. руб.

Данный метод наиболее применим к предприятиям, приносящим стабильную прибыль, величина которой из года в год меняется незначительно (или темпы роста прибыли постоянны). Основным условием использования вышеприведенного метода капитализации дохода является стабильный характер будущих доходов. Однако на практике будущие доходы предприятия могут иметь постоянную тенденцию к росту на неограниченный прогнозный период. В этом случае для оценки стоимости предприятия используется модель роста прибыли (или модель Гордона- один из методов дисконтированных денежных доходов)), которая имеет следующий вид: Текущая стоимость предприятия = По(1 + д) R-g [42]

где: По – базовый уровень прибыли на дату оценки, с которого, как предполагается, начнется стабильный рост прибыли; g – ежегодный темп прироста прибыли (обычно до трех процентов); R – ожидаемая ставка дисконта (ставка дохода). При слишком высоких темпах прироста прибыли данную модель Гордона использовать нельзя, так как такие показатели возможны только при значительных дополнительных инвестициях, которые эта формула не учитывает.

Таким образом, модель Гордона – формула оценки стоимости объекта в послепрогнозный период, построенная на капитализации годового дохода послепрогнозного периода при помощи коэффициента, рассчитанного как разница между ставкой дисконтирования и долгосрочными темпами роста доходов. Условия применения модели Гордона: темпы роста дохода стабильны;

капитальные вложения в постпрогнозном периоде примерно равны амортизационным отчислениям; темпы роста дохода не превышают ставки дисконтирования иначе оценка по модели Гордона будет давать иррациональные результаты; темпы роста дохода умеренные, например не превышают 3-5%, так как большие темпы роста невозможны без дополнительных капитальных вложений, которые данная модель не учитывает. К тому же постоянные большие темпы роста дохода на неопределенно длительный период времени вряд ли реалистичны.

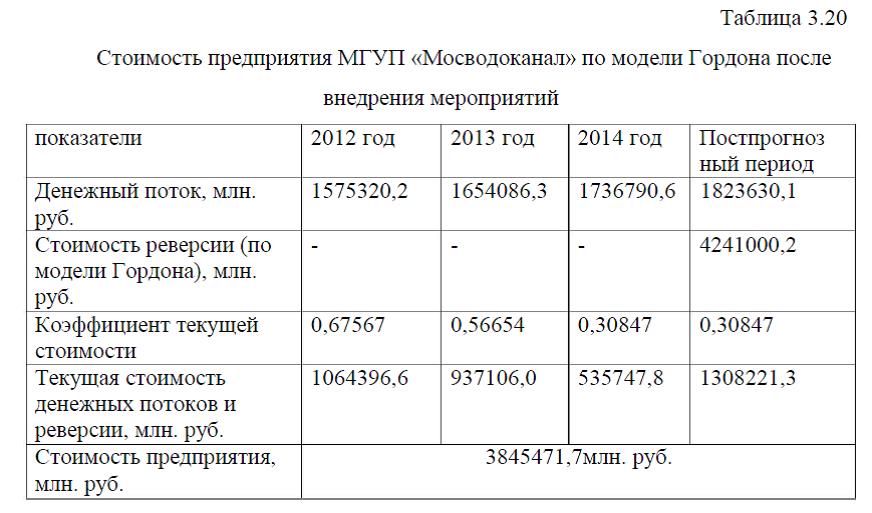

Проведем расчет стоимости предприятия (бизнеса) МГУП «Мосводоканал» по модели Гордона. Для этого рассчитаем коэффициент текущей стоимости при ставке дисконтирования 48%:

Для первого года=(1/(1+0,48)=1/1,48=0,67567

Для второго года=((1/(1+0,48)2=1/1,482=1/2,1904=0,56654

Для третьего года= 1/(1+0,48)3=1/1,483=1/3,2418=0,30847.

Если предположить, что доходы предприятия МГУП «Мосводоканал» стабилизируются и средний темп роста доходов будет составлять 3%, то денежный поток по годам составит:

Доход в 2010 г. составлял 1500305 млн. руб.

Для первого года=1500305+3%=1545314,2 млн. руб.

Для второго года=1545314,2+3%=1591673,6 млн. руб.

Для третьего года= 1591673,6+3%=1639423,8 млн. руб.

Денежный поток за один год до окончания прогнозного периода составит:

1639423,8 млн. руб.+3%=1688606,5 млн. руб.

Ставка дисконтирования составляет 48%, так как предполагается, что темпы дохода стабилизируются на уровне 3% в год, что величина стоимости предприятия на конец прогнозного периода составит:

FV=1688606,5/(0,48-0,03)= 1688606,5/0,45=3752458,8 млн. руб.

Рассчитаем текущую стоимость денежных потоков и стоимости предприятия МГУП «Мосводоканал»на ближайшие три года (2012 г.,2013 г., 2014 г.), табл.3.18.

Реверсия-это доход от возможной перепродажи имущества предприятия в конце периода прогнозирования; или реверсия-это стоимость имущества предприятия на конец прогнозного периода. [56]

Текущая стоимость денежных потоков в 2012 г.= 1545314,2*0,67567=1044122,4 млн. руб.

Текущая стоимость денежных потоков в 2013 г.= 1591673,6*0,56654=901746,8 млн. руб.

Текущая стоимость денежных потоков в 2014 г.= 1639423,8*0,30847=505713,1 млн. руб.

Текущая стоимость денежных потоков и реверсии в постпрогнозный период =3752458,8?0,30847=1157520,9 млн. руб.

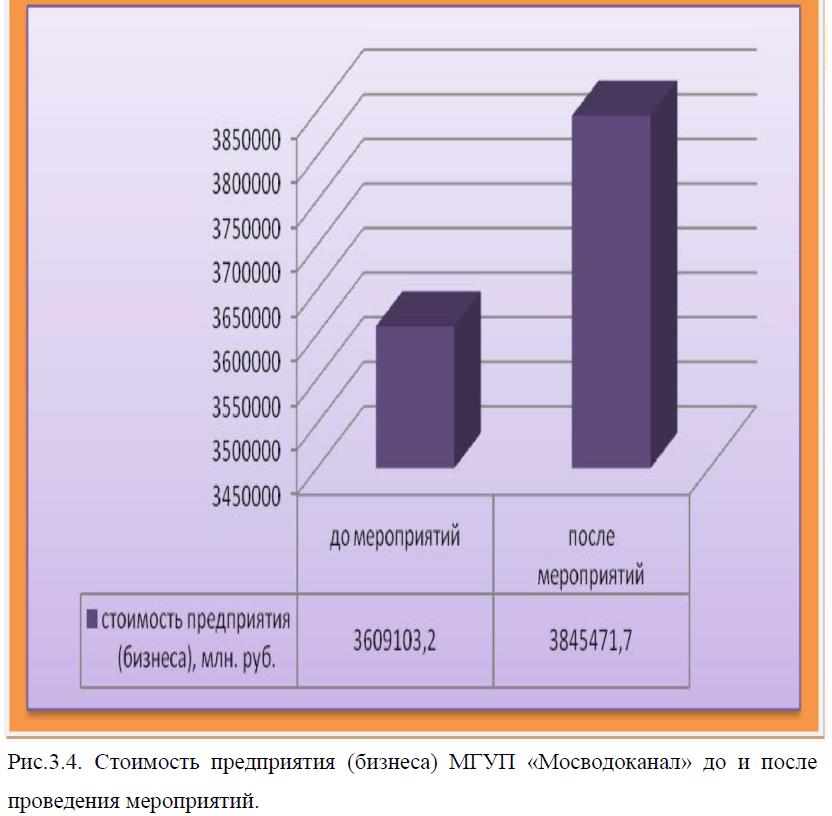

Итого стоимость предприятия МГУП «Мосводоканал»= 1044122,4+901746,8+505713,1+1157520,9=3609103,2 млн. руб.

Таким образом, расчет стоимости предприятия МГУП «Мосводоканал» методом капитализации составил: 3516339,6 млн. руб.

Расчет стоимости предприятия МГУП «Мосводоканал» методом дисконтированных денежных доходов по модели Гордона, стоимость предприятия составила: 3609103,2 млн. руб.

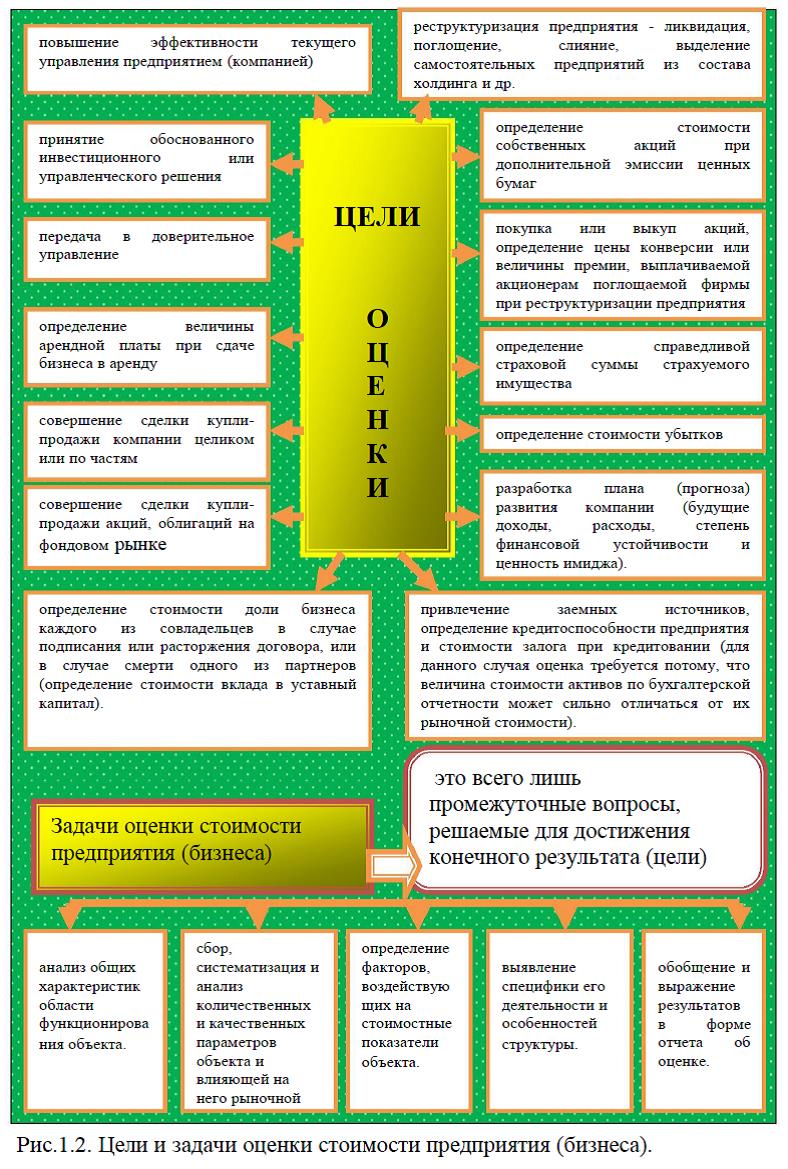

Для повышения стоимости предприятия (бизнеса) необходимо рассмотреть мероприятия, направленные на совершенствование деятельности подразделений организации и всего предприятия в целом.

Приложение 1.Примерная классификация существующих целей оценки бизнеса со стороны различных субъектов

[collapse]

Приложение 2.Характеристика случаев, когда возникает потребность в оценке стоимости предприятия

[collapse]

Приложение 3. Основные показатели прогнозируемых сценариев

[collapse]

Приложение 4. Теоретическая основа сравнительного (рыночного) подхода, доказывающая возможность его применения, а также объективность результативной величины, являются следующие базовые положения

[collapse]

Приложение 5.Алгоритм реализации метода чистых активов

[collapse]

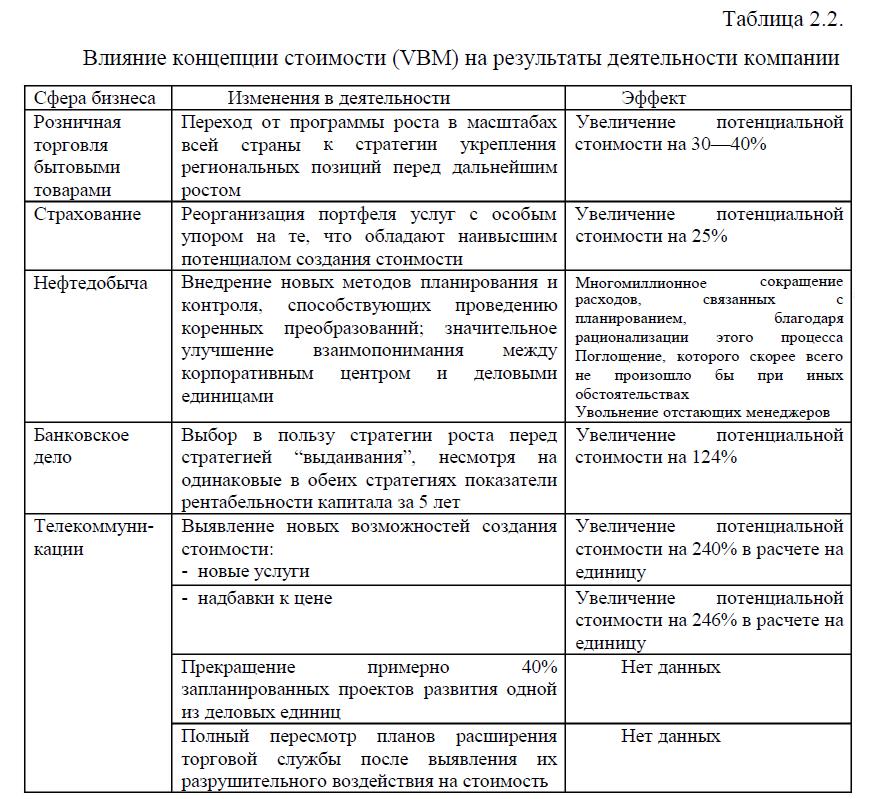

Приложение 6.Концепция управления на основе стоимости и стратегия компании в крупнейших компаниях России. Итоги исследования

[collapse]

Приложение 7. История Мосводоканала

[collapse]

Приложение 8. УСТАВ «Московского государственного унитарного предприятия "Мосводоканал"

[collapse]

Приложение 9. Федеральный закон от 14 ноября 2002 г. N 161-ФЗ<br />

"О государственных и муниципальных унитарных предприятиях"

[collapse]

Приложение 10. Инвестиционная политика МГУП «Мосводоканал»

[collapse]

Приложение 11. Новые инновационные технологии МГУП «Мосводоканал»

[collapse]

Приложение 12. Система управления персоналом на предприятии МГУП «Мосводоканал»

[collapse]

Приложение 14. Анализ активов предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Анализ пассивов предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Группировка активов и пассивов баланса предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Показатели финансовой устойчивости. Исходные данные для расчета коэффициентов деловой активности предприятия МГУП «Мосводоканал» с 2008-2010 г.г.

[collapse]

Приложение 15.Финансовые коэффициенты

[collapse]

Приложение 16.Инновационные проекты МГУП Мосводоканал

[collapse]

Приложение 17. Новые направления деятельности для предприятия МГУП «Мосводоканал»

[collapse]

Доклад к диплому: «Оценка и управление стоимостью бизнеса на примере МГУП «Мосводоканал»

[collapse]

Графический материал к диплому: «Оценка и управление стоимостью бизнеса на примере МГУП «Мосводоканал»

РАЗДАТОЧНЫЙ МАТЕРИАЛ (ГРАФИЧЕСКИЙ) ВОДОКАНАЛ

[collapse]

Диссертация на заказ без посредников, без предоплаты