Диплом: Оценка стоимости предприятия (бизнеса) МГУП «Мосводоканал»

1. Федеральный закон от 29 июля 1998 г.

N 135-ФЗ Об оценочной деятельности в Российской Федерации (с изменениями 21 ноября 2011 г.). Принят Государственной Думой 16 июля 1998 года. Одобрен Советом Федерации 17 июля 1998 года.

N 135-ФЗ Об оценочной деятельности в Российской Федерации (с изменениями 21 ноября 2011 г.). Принят Государственной Думой 16 июля 1998 года. Одобрен Советом Федерации 17 июля 1998 года.2. Федеральный закон «Об акционерных обществах» от 26.12.1995 N 208-ФЗ// с изменениями и дополнениями от 27.12.2009 № 352-ФЗ.

3. Федеральный закон «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. N 14-ФЗ (принят ГД ФС РФ 14.01.1998)//с изменениями от 28 декабря 2010 г. N 409-ФЗ.

4. Федеральный закон от 8 мая 1996 г. N 41-ФЗ О производственных кооперативах (с изменениями от 14 мая 2001 г., 21 марта 2002 г., 18 декабря 2006 г., 19 июля 2009 г.).

5. Приказ Минэкономразвития РФ от 20.07.2007 г. № 256 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки» (ФСО № 1)».

6. Приказ Минэкономразвития РФ от 20.07.2007 г. № 255 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)».

7. Приказ Минэкономразвития РФ от 20.07.2007 г. № 254 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)».

8. Приказ Минэкономразвития России от 22 октября 2010 г.

№ 508 «Об утверждении федерального стандарта оценки «Об утверждении федерального стандарта оценки «Определение кадастровой стоимости объектов недвижимости (ФСО № 4)».

№ 508 «Об утверждении федерального стандарта оценки «Об утверждении федерального стандарта оценки «Определение кадастровой стоимости объектов недвижимости (ФСО № 4)».9. Приказ Минэкономразвития России от 04 июля 2011 г. № 328 «Об утверждении федерального стандарта оценки «Об утверждении федерального стандарта оценки «Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО № 5)» и др.

10. Постановление Правительства РФ от

12.02.1999 № 167 Об утверждении Правил пользования системами коммунального водоснабжения и канализации в Российской Федерации.11. Постановление Правительства РФ от 09 июня 2007 № 360 Об утверждении Правил заключения и исполнения публичных договоров о подключении к системам коммунальной инфраструктуры.

12. Постановление Правительства РФ от 13 февраля 2006 № 83 Об утверждении Правил определения и предоставления технических условий подключения объекта капитального строительства к сетям инженерно-технического обеспечения и правил подключения объекта капитального строительства к сетям инженерно-технического обеспечения.

13. Распоряжение Мэра Москвы от 25.05.2001 № 521-РМ Об утверждении Рекомендаций о порядке исчисления и взимания платы за сброс загрязняющих веществ со сточными водами в системы коммунального водоотведения города Москвы.

14. Александров Ю.М. Идентификация стейкхолдеров для целей управления стоимостью компании // Корпоративные финансы: перспективы и реальность. Управление стоимостью компании: Cб. участников третьей междунар. конф. молодых ученых / Под науч. ред. Т.В. Тепловой. М.: Изд. дом ГУ ВШЭ, 2009г.

15.

«Анализ хозяйственной деятельности предприятий» Савицкая Г.: Учебник- 2 –е изд., испр.-Мн.:ИП «Экоперспектива», 2008 г.-494 с.16. Бочаров В.В. Финансовый менеджмент. СПб: Питер, 2009г.

17. Бочаров В.В. Современный финансовый менеджмент. СПб: Питер, 2011г.

18. Библиотека оценщика ()

19. Вестник оценщика ()

20. Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия. М.: ЮНИТИ-ДАНА, 2010.

21. Валдайцев С.В. Оценка бизнеса. 2-е изд. М.: Проспект, 2009.

22. Валдайцев С.В. Управление стоимостью инвестированного капитала в стратегическом менеджменте // Инвестиции / под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина, М.: Проспект, 2008.

23. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика. – М.: Дело, 2011г.

24. Григорьев В.В, Федотова М.А. Оценка предприятия: теория и практика. М.: Инфра-М, 2010, 133с.

25. Гражданский кодекс РФ (часть первая) от 30.11.1994 г. № 51-ФЗ.// с изменениями от 30 ноября 2011 г.

26.

Грязнова А.Г. Оценка бизнеса. М: Финансы и статистика, 2010; 27. Дойль П. Маркетинг, ориентированный на стоимость. СПб.: Питер, 2009г.

28. Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов. М.: Альпина Бизнес Букс, 2008.

29. Дамодаран А. Оценка и управление стоимостью компании. М.: Олимп-Бизнес, 2003.

30. Есипов В.Е., Маховиков Г.А., Терехова В.В. Оценка бизнеса. – СПб.: Питер, 2003. – 416 с.

31. Запорожский А.И. Управление стоимостью компании и стратегический анализ на основе модели Modified Cash Value Added (MCVA) // Корпоративные финансы, 2007.( Мактаггарт Д. «Императив стоимости»)

32. Ибрагимов Р.Г. Управление по стоимости как система менеджмента // Менеджмент в России и за рубежом. – №4, 2004.

33. Ивашковская И. В., Моделирование стоимости компании. Стратегическая ответственность советов директоров. – М.: ИНФРА-М, 2009г.

34. Кокин А.С., Чепьюк О.Р. Разработка стратегии развития компании на базе концепции управления стоимостью // Финансы и кредит, 2007, №11 – С. 3-10

35. Коупленд Том, Коллер Тим, Муррин Джек, Стоимость компаний.

Оценка & управление – Издательство: Олимп-Бизнес, 2008г. 36. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. М.: – Финансы и статистика, 2011.

37. Ковалев В.В. Финансовый менеджмент. М.: Финансы и статистика, 2006.

38. Кащеев Р.В., Базоев С.З. Управление акционерной стоимостью. М.: ДМК Пресс, 2008.

39. Крейнина М.Н. «Финансовое состояние предприятия. Методы оценки», 2008 г.

40. Концепция управления на основе стоимости и стратегии компании в крупнейших компаниях России. Итоги исследования. Наумов О. И., аспирант кафедры теории и технологии управления факультета государственного управления Московского государственного университета им. М.В. Ломоносова.2010 год

41. Ларченко А.П. Оценка бизнеса. Подходы и методы. СПб.: PRTeam, 2011 г.

42. Лимитовский М.А. Оценка бизнеса. М.: – Дело, 2009г.

43. Макаренков Ф., Дэмшин В. Концепция управления стоимостью предприятия // Управление компанией. 2008г.

44. Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента. М.:-Вильямс, 2011 г. – 672 с.

45. Международный оценочный консорциум ().

46. «Менеджмент»/ И.Н. Герчикова: Учебник, третье издание, Москва «Банки и биржи» Издательское объединение «Юнити» 2009г.

47. Организация и методы оценки предприятия (бизнеса). Учеб. под ред. Кошкина В.И.М.: ЭКМОС, 2002.

48. Оценка бизнеса. Под ред. А.Г. Грязновой и М.А. Федотовой. Изд. 2 перераб. И доп., М.: Финансы и статистика, 2008г. – 736с.

49. Оценка стоимости предприятия (бизнеса). Под ред. Абдулаева Н.А., Колайко Н.А. – М.:Экмос, 2009.

50. Официальный сайт федеральной службы статистики ().

51. Официальный сайт Российского общества оценщиков. ().

52.

Официальный сайт Северо-западного общества оценщиков. (). 53. Оценщик.ру – Все для оценки и для оценщика ().

54. Оценка стоимости предприятия (бизнеса) / Грязнова А. Г., Федотова М.А., Эскиндаров М.А., Тазихина Т.В., Иванова Е.И., Щербакова О.Н. М.: Интерреклама, 2009.

55. Оценка стоимости бизнеса / / под ред. Рутгайзера В.М. – М.: Маросейка, 2010г.

56. Попков В.П., Евстафьева Е.В., Оценка бизнеса. – СПб.: Питер, 2009. – 240 с.

57. Попков В.П., Титов С.А., Стратегия формирования и методы оценки имиджа предпринимательской структуры. СПб.:Нестор, 2010г.

58. Пратт Ш. Принципы оценки бизнеса. – М.: ЗАО «Олимп-Бизнес», 2008.

59. Профессиональная оценка. ().

60. Пашигорева Г.И., Савченко О.С., Системы управленческого учета и анализа. – СПб.: Питер, 2009. – 192 с.

61. Росбизнесконсалтинг. Продажа бизнеса

62. Рубин Ю.Б. Теория и практика предпринимательской конкуренции: Учебник для вузов Изд. 7-e, перераб., доп. Серия:

Университетская серия Издательство: Маркет ДС (2008 г.) Мягкая обложка, 608 стр.63. Раппапорт А. «Создание стоимости для акционеров» .Rappaport A. Creating Shareholder Value: A Guide for Managers and Investors. New York: The Free Press, 1997.

64. Стюарт Б. «В поисках стоимости». Stewart В. The Quest for Value: a Guide for Senior Managers. New York: Harper Collins Publishers, 1991.

65. Справочно-информационный ресурс поддержки предпринимательства. ().

66. Симонова Н.Е, Симонов Р.Ю, Оценка стоимости предприятия (бизнеса). М.: «МарТ», 2004.

67. Соколов В.Н. Методы оценки предприятия. СПб.:СПБГИЭУ, 1999.

68. Сычева Г.И., Колбачев Е.Б., Сычев В.А, Оценка стоимости предприятия (бизнеса). М.: Феникс, 2003.

69. Салун В. Оценка бизнеса в управлении компанией. Управление компанией. 2001.

70. Таль Г.К., Григорьев В.В., Бадаев И.Д., Гусев В.И., Юн Г.К. Оценка предприятий: доходный подход. М., 2000.

71. Уэст Дж. Джонс Д. Пособие по оценке бизнеса. М.: Квинто-Консалтинг, 2003.

72. Федотова М.А. , Уткин Э.А. Оценка недвижимости и бизнеса. М.: Тандем – Экмос, 2000.

73. Феррис, Кеннет, Пешеро, Пети. Оценка стоимости компании: как избежать ошибок при приобретении.: пер. с англ. М.: «Вильямс», 2003.

74. Фатхутдинов Р.А. Управление конкурентоспособностью организации:

Серия: Университетская серия. Издательство: Маркет ДС, 2008 г.- 208 с.

75. Фатхутдинов Р.А. Стратегический менеджмент: Учебник. 9-е издание, исправленное и дополненное. Издательство: Дело, 2008 г – 448 с.

76. Федотова М.А.., Тазихина О.Н., Щербакова Ю.С., Сидоренко Д.С., Скибо А.М., Косилов А.М. Управление стоимостью компании.

М.: Финансовая академия, 2003.77. Царев В.В., Канторович А.А. Оценка стоимости бизнеса. Теория и методология. – М.: ЮНИТИ –ДАНА, 2007. – 575 с.

78. Чернышев М.А., Солдатова И.Ю, Бортник Е.М. и др. Стратегический менеджмент. Учебное пособие. Под ред. М. А. Чернышева. Ростов,2009. – 265.

79. Ширенбек Х. Экономика предприятия: пер. с нем. / под общ. ред. И.П. Бойко, С.В. Валдайцева и К. Рихтера. 15 – е изд. СПб.: Питер, 2005.

80. Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятий (бизнеса).

Новосибирск: НГТУ, 2003.81. Щиборщ К.В. Сравнительный анализ конкурентоспособности и финансового состояния предприятий //Маркетинг в России и за рубежом, № 9. – 2008. – 347 c.

82. Экономика предприятия: Учебник для вузов/ Под ред. Проф. В.Я. Горфинкеля. – М.:Банки и биржи, Юнити, 2009г.

83. «Экономический анализ хозяйственной деятельности» /под ред. А.Д. Шеремета, М.: «Экономика», 2009 г.

Приложение 1.Примерная классификация существующих целей оценки бизнеса со стороны различных субъектов

[collapse]

Приложение 2.Характеристика случаев, когда возникает потребность в оценке стоимости предприятия

[collapse]

Приложение 3. Основные показатели прогнозируемых сценариев

[collapse]

Приложение 4. Теоретическая основа сравнительного (рыночного) подхода, доказывающая возможность его применения, а также объективность результативной величины, являются следующие базовые положения

[collapse]

Приложение 5.Алгоритм реализации метода чистых активов

[collapse]

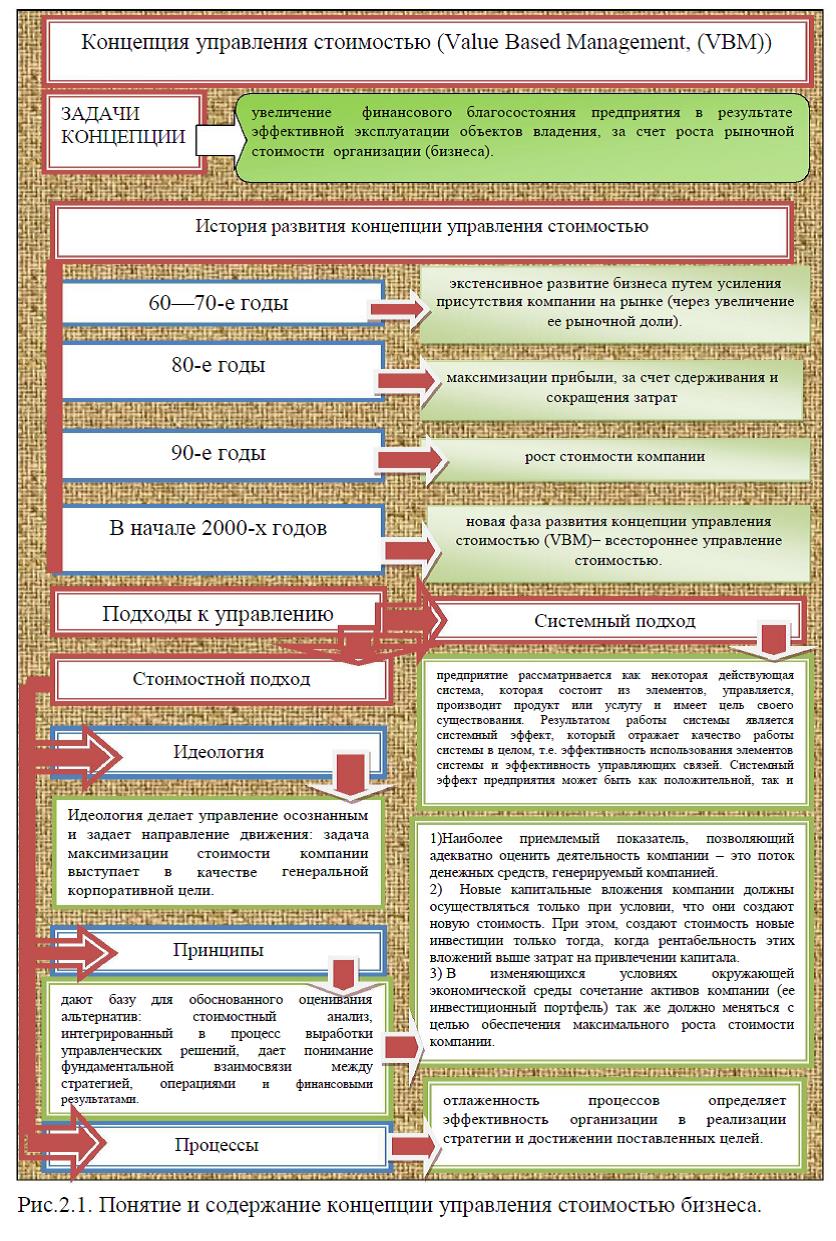

Приложение 6.Концепция управления на основе стоимости и стратегия компании в крупнейших компаниях России. Итоги исследования

[collapse]

Приложение 7. История Мосводоканала

[collapse]

Приложение 8. УСТАВ «Московского государственного унитарного предприятия "Мосводоканал"

[collapse]

Приложение 9. Федеральный закон от 14 ноября 2002 г. N 161-ФЗ<br />

"О государственных и муниципальных унитарных предприятиях"

[collapse]

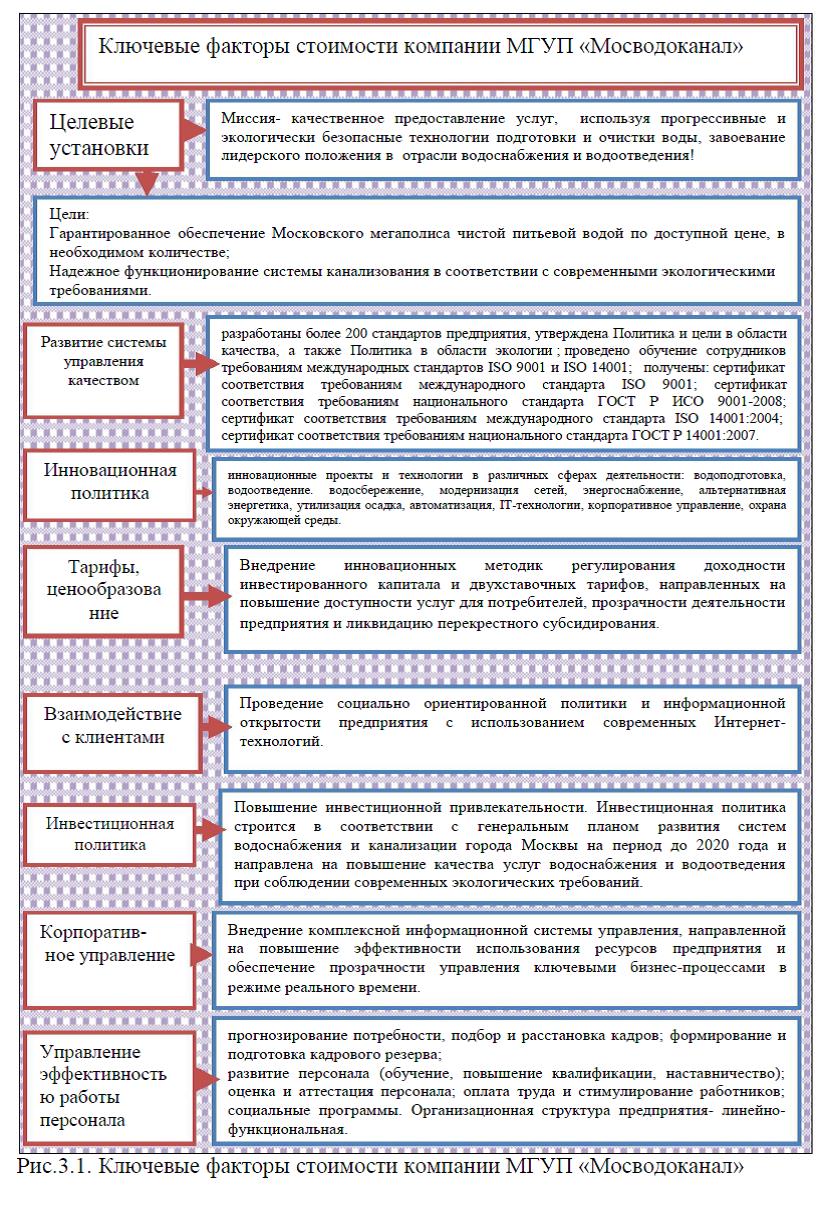

Приложение 10. Инвестиционная политика МГУП «Мосводоканал»

[collapse]

Приложение 11. Новые инновационные технологии МГУП «Мосводоканал»

[collapse]

Приложение 12. Система управления персоналом на предприятии МГУП «Мосводоканал»

[collapse]

Приложение 14. Анализ активов предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Анализ пассивов предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Группировка активов и пассивов баланса предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Показатели финансовой устойчивости. Исходные данные для расчета коэффициентов деловой активности предприятия МГУП «Мосводоканал» с 2008-2010 г.г.

[collapse]

Приложение 15.Финансовые коэффициенты

[collapse]

Приложение 16.Инновационные проекты МГУП Мосводоканал

[collapse]

Приложение 17. Новые направления деятельности для предприятия МГУП «Мосводоканал»

[collapse]

Доклад к диплому: «Оценка и управление стоимостью бизнеса на примере МГУП «Мосводоканал»

[collapse]

Графический материал к диплому: «Оценка и управление стоимостью бизнеса на примере МГУП «Мосводоканал»

РАЗДАТОЧНЫЙ МАТЕРИАЛ (ГРАФИЧЕСКИЙ) ВОДОКАНАЛ

[collapse]

Диссертация на заказ без посредников, без предоплаты