Диплом на тему: Современное состояние и перспективы развития банковского кредитования населения

ДИПЛОМ БАНКОВСКОЕ КРЕДИТОВАНИЕ СКАЧАТЬ

[collapse]

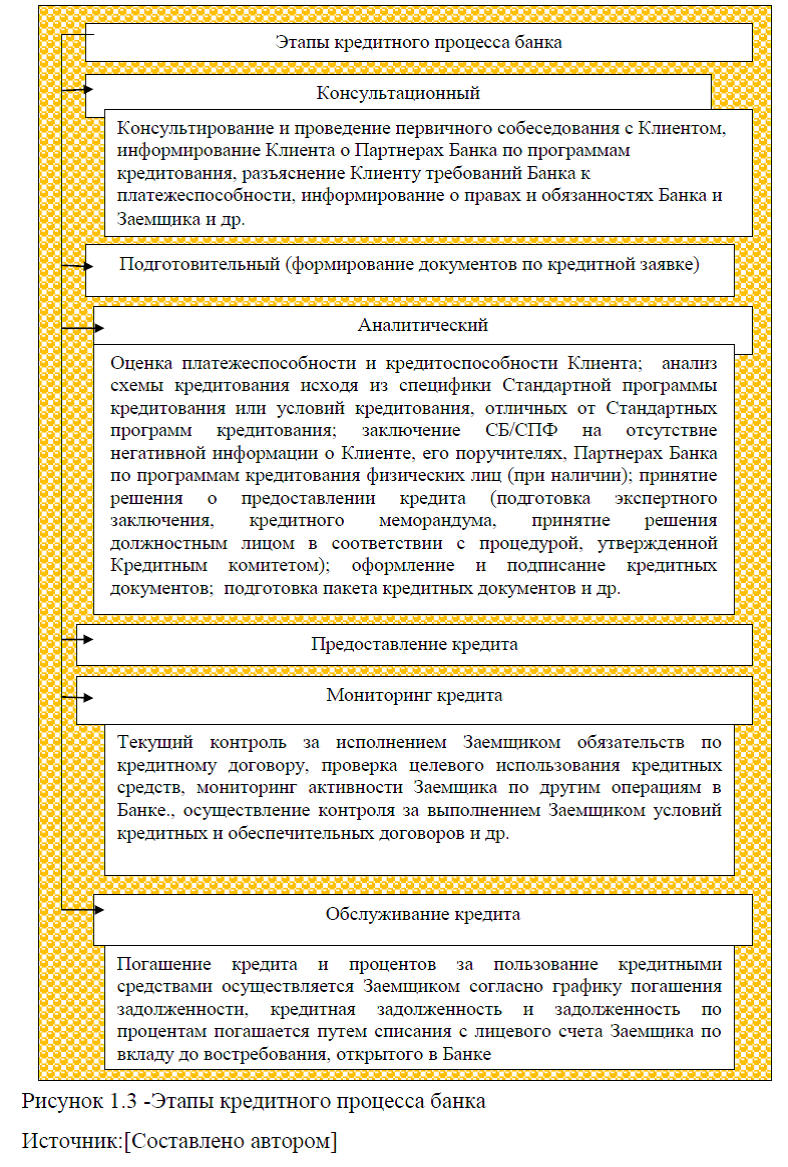

Кредитный процесс представляет

собой комплекс мероприятий, осуществляемых Банком в ходе рассмотрения кредитной заявки Клиента, принятия решения о предоставлении кредита, сопровождения кредита: с момента получения кредитной заявки Клиента до момента погашения кредита. Банк классифицирует кредитный процесс на следующие этапы: консультационный, подготовительный, аналитический, предоставление кредита, мониторинг кредита, обслуживание кредита, рис.1.3. Более подробно этапы кредитного процесса банка представлены в прил.2.

собой комплекс мероприятий, осуществляемых Банком в ходе рассмотрения кредитной заявки Клиента, принятия решения о предоставлении кредита, сопровождения кредита: с момента получения кредитной заявки Клиента до момента погашения кредита. Банк классифицирует кредитный процесс на следующие этапы: консультационный, подготовительный, аналитический, предоставление кредита, мониторинг кредита, обслуживание кредита, рис.1.3. Более подробно этапы кредитного процесса банка представлены в прил.2.Для получения кредита заемщики- физические лица, предоставляют пакет документов, основными документами предоставляемые в банк, являются: 1) заявление на получение кредита (с указанием суммы, цели кредита,

срока и формы обеспечения, а также местонахождения и почтового адреса заемщика; телефонов, фамилии и должности руководителей заемщика, которым в соответствии с законом или доверенностью предоставлено право представления документов и ведения переговоров по вопросам предоставления кредита); 2) анкета заемщика; 3) документы, подтверждающие правоспособность заемщика; 4) нотариально удостоверенную копию Свидетельства Министерства РФ по налогам и сборам о постановке на учет в налоговом органе и др.[34,с.89]

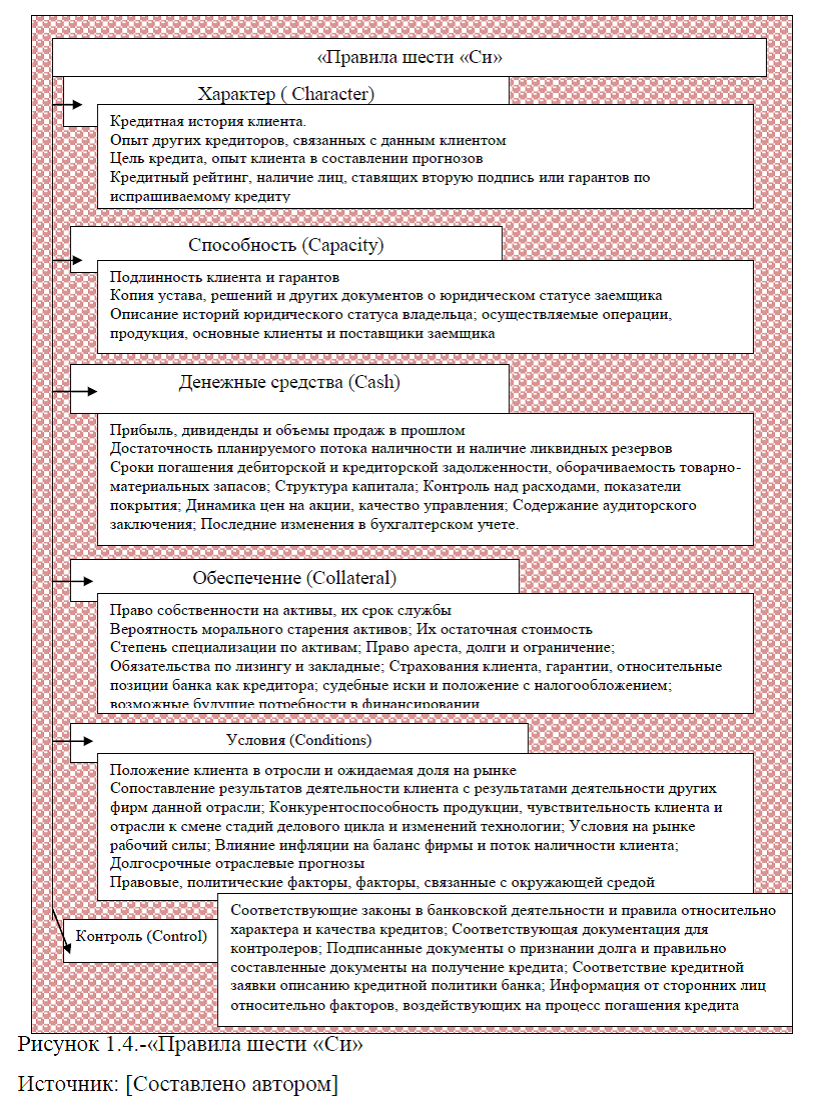

срока и формы обеспечения, а также местонахождения и почтового адреса заемщика; телефонов, фамилии и должности руководителей заемщика, которым в соответствии с законом или доверенностью предоставлено право представления документов и ведения переговоров по вопросам предоставления кредита); 2) анкета заемщика; 3) документы, подтверждающие правоспособность заемщика; 4) нотариально удостоверенную копию Свидетельства Министерства РФ по налогам и сборам о постановке на учет в налоговом органе и др.[34,с.89]Важным условием для получения кредита является кредитоспособность клиента, т.е. способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). Мировая и отечественная банковская практика позволила выделить различные принципы и методики оценки кредитоспособности клиента. Основными наиболее известными принципами кредитоспособности клиента- физического лица являются: характер клиента, способность заимствовать средства,

способность заработать средства в ходе текущей деятельности для погашения долга (финансовые возможности), обеспечение кредита, условия, в которых совершается кредитная сделка, контроль (законодательная основа деятельности заемщика, соответствие характера ссуды стандартам банка и органов надзора). Эти принципы кредитования изначально начали применяться банками США и имеют название «Правила шести «Си», в которых критерии отбора клиентов обозначены словами, начинающимися буквами «Си», рис.1.4. Более подробное описание Правил шести «Си» представлены в прил.3.

способность заработать средства в ходе текущей деятельности для погашения долга (финансовые возможности), обеспечение кредита, условия, в которых совершается кредитная сделка, контроль (законодательная основа деятельности заемщика, соответствие характера ссуды стандартам банка и органов надзора). Эти принципы кредитования изначально начали применяться банками США и имеют название «Правила шести «Си», в которых критерии отбора клиентов обозначены словами, начинающимися буквами «Си», рис.1.4. Более подробное описание Правил шести «Си» представлены в прил.3.Схема показателей, называемая «Правила шести «Си» , применяется не только банками США, на сегодняшний день не существует четкого разграничения зарубежных и отечественных принципов и методик оценки кредитоспособности, так как тот или иной банк заимствует методики

различных банковских институтов и может создавать также собственную методику.

Таким образом, выше были рассмотрены основные понятия кредитного процесса, его этапы, сущность кредитоспособности заемщика и методы его оценки, основные формы и виды кредитов. В свою очередь, следует отметить, что кредитование, осуществляется на основании нормативно-правовых актов, основные из них представлены в прил.4. Оценка кредитоспособности заемщиков, выбор той или иной формы и вида кредитов, необходима в целях исключения рисков банка, связанного с не возвратом ссуд, которые имеют место быть в банковской практике.

Диссертация на заказ без предоплаты, без посредников