Диплом на тему: Роль банков в региональном развитии (на примере Северо-Западного экономического региона)diplom-na-temu-rol-bankov-v-razvitii-severo-zapadnogo-ekonomicheskogo-regiona.doc

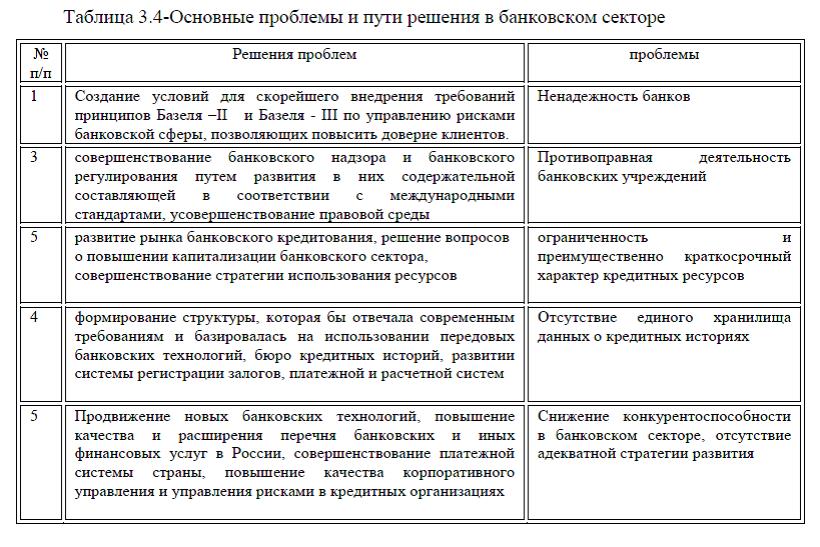

Несмотря на бурный  рост показателей развития банковского сектора в Северо-Западном экономическом регионе, сохраняются проблемы ведения банковского бизнеса, из-за которых конкурентоспособность российского банковского сектора остается недостаточной. Эта проблема обусловлена различными внешними и внутренними факторами. К внутренним недостаткам банковского сектора относятся: вовлеченность некоторых кредитных организаций в противоправную деятельность; существование непрозрачных для регулятора и рынка форм

рост показателей развития банковского сектора в Северо-Западном экономическом регионе, сохраняются проблемы ведения банковского бизнеса, из-за которых конкурентоспособность российского банковского сектора остается недостаточной. Эта проблема обусловлена различными внешними и внутренними факторами. К внутренним недостаткам банковского сектора относятся: вовлеченность некоторых кредитных организаций в противоправную деятельность; существование непрозрачных для регулятора и рынка форм  деятельности; недостоверность учета и отчетности, которые приводят к искажению информации о работе кредитных организаций; безответственность владельцев и управляющих некоторых банков при принятии бизнес – решений, диктуемых погоней за краткосрочной прибылью и наносящих ущерб финансовой устойчивости; неудовлетворительное в некоторых случаях состояние управления, включающее в себя управление рисками и корпоративный аспект; недостаточная технологическая надежность информационных систем кредитных организаций (неупорядоченность в сфере применения информационных технологий в банковской деятельности, включая технологии дистанционного банковского обслуживания), отсутствие специализированных банков, мелкомасштабность банков, структурная и региональная

деятельности; недостоверность учета и отчетности, которые приводят к искажению информации о работе кредитных организаций; безответственность владельцев и управляющих некоторых банков при принятии бизнес – решений, диктуемых погоней за краткосрочной прибылью и наносящих ущерб финансовой устойчивости; неудовлетворительное в некоторых случаях состояние управления, включающее в себя управление рисками и корпоративный аспект; недостаточная технологическая надежность информационных систем кредитных организаций (неупорядоченность в сфере применения информационных технологий в банковской деятельности, включая технологии дистанционного банковского обслуживания), отсутствие специализированных банков, мелкомасштабность банков, структурная и региональная  несбалансированность, ненадежность, отсутствие единого хранилища данных о кредитных историях, табл.3.1.

несбалансированность, ненадежность, отсутствие единого хранилища данных о кредитных историях, табл.3.1.

К внутренним факторам относятся: ограниченность и преимущественно краткосрочный характер кредитных ресурсов; недиверсифицированность экономики и общий дефицит ее инвестиционных возможностей; высокий yровень непрофильных (административных) расходов кpедитных организаций. Рассмотрим некоторые проблемы банковского сектора подробнее.

Противоправная деятельность банковских учреждений вызывает особое беспокойство, в связи с развитием кредитных потребительских кооперативов граждан.

Кредитные потребительские кооперативы граждан привлекают вклады и выдают населению кредиты и займы.

По сути кредитные потребительские кооперативы граждан работают как альтернатива кредитно-финансовым учреждениям. При этом принципиальное отличие от банков – практически бесконтрольны. И это дает возможность учредителям кредитных потребительских кооперативов граждан прибегать к мошенничеству. Из-за несовершенства законодательства кредитных потребительских кооперативов граждане продолжают свою деятельность по сбору денежных средств населения.

Таким образом, в настоящее время проблема мошенничества остается достаточно распространенным явлением, с которым часто сталкиваются, как банки, так и органы, регулирующие банковскую деятельность. Наличие таких нерешенных проблем объясняет необходимость дополнительных усилий со стороны правительства, направленных на качественное изменение деятельности банков.

Одной из проблем является- отсутствие специализированных банков , а это не способствует осуществлению экономических программ экономического развития, ускоренному прогрессу приоритетных отраслей и сфер экономики, ипотечного кредита, мелкого и среднего бизнеса и т.п.

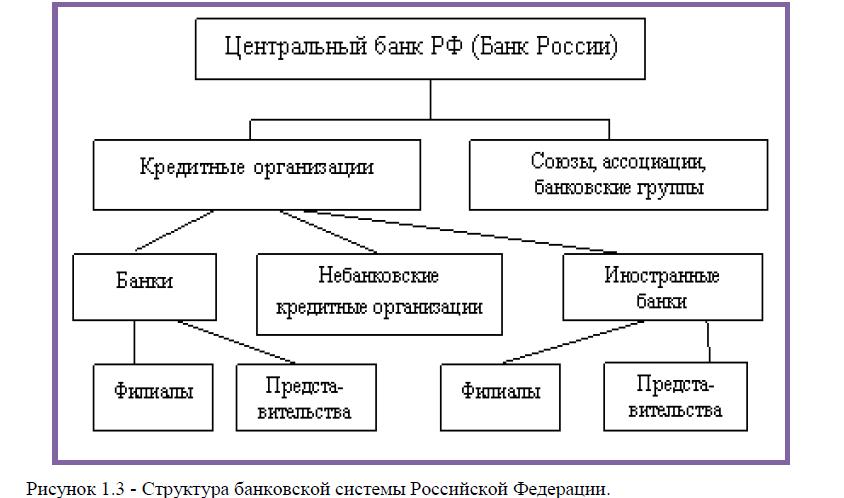

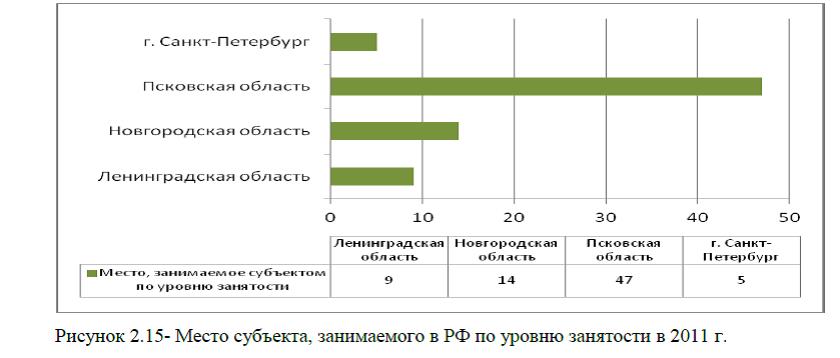

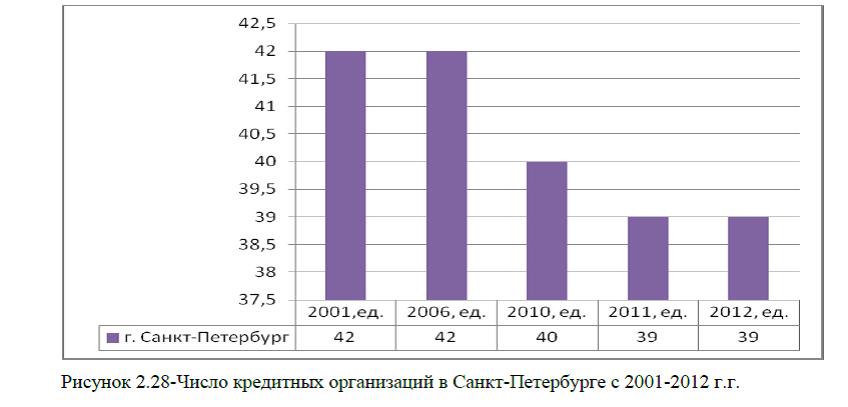

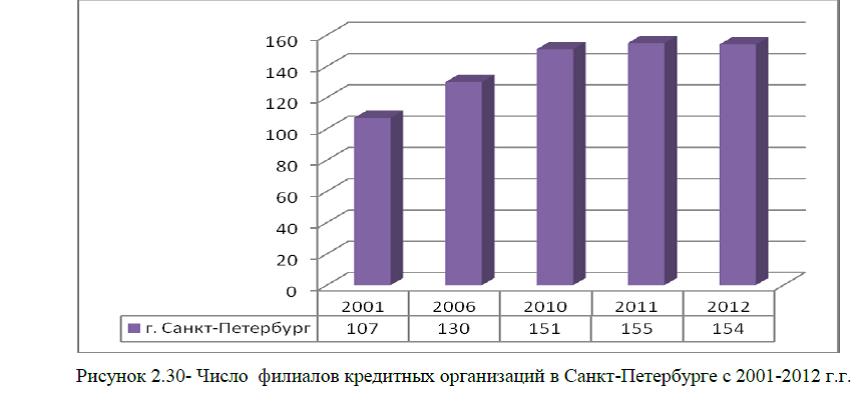

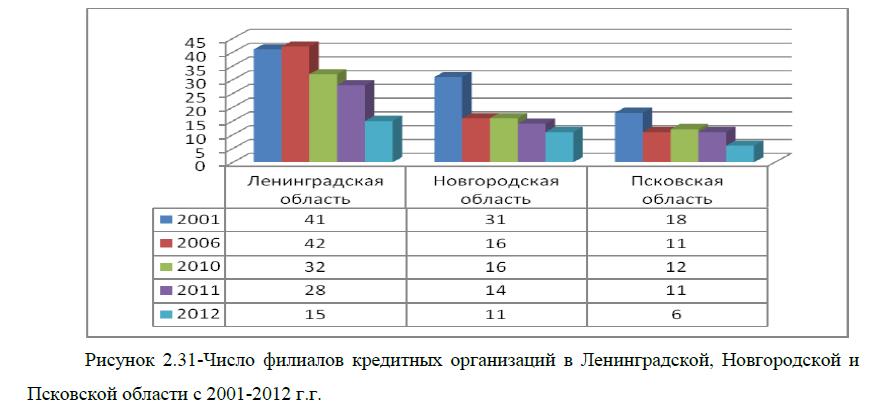

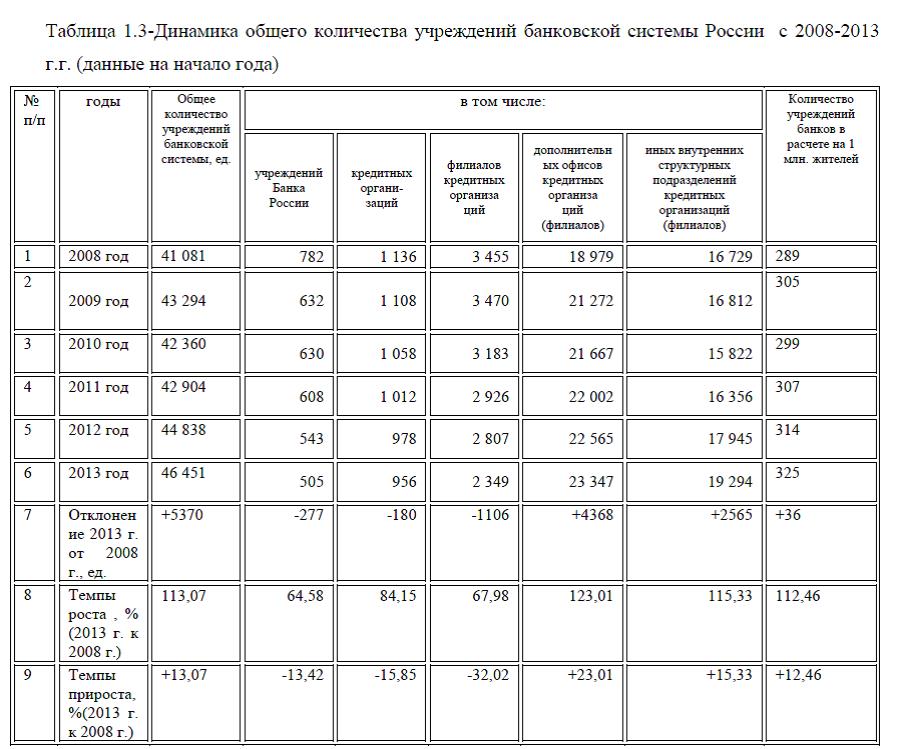

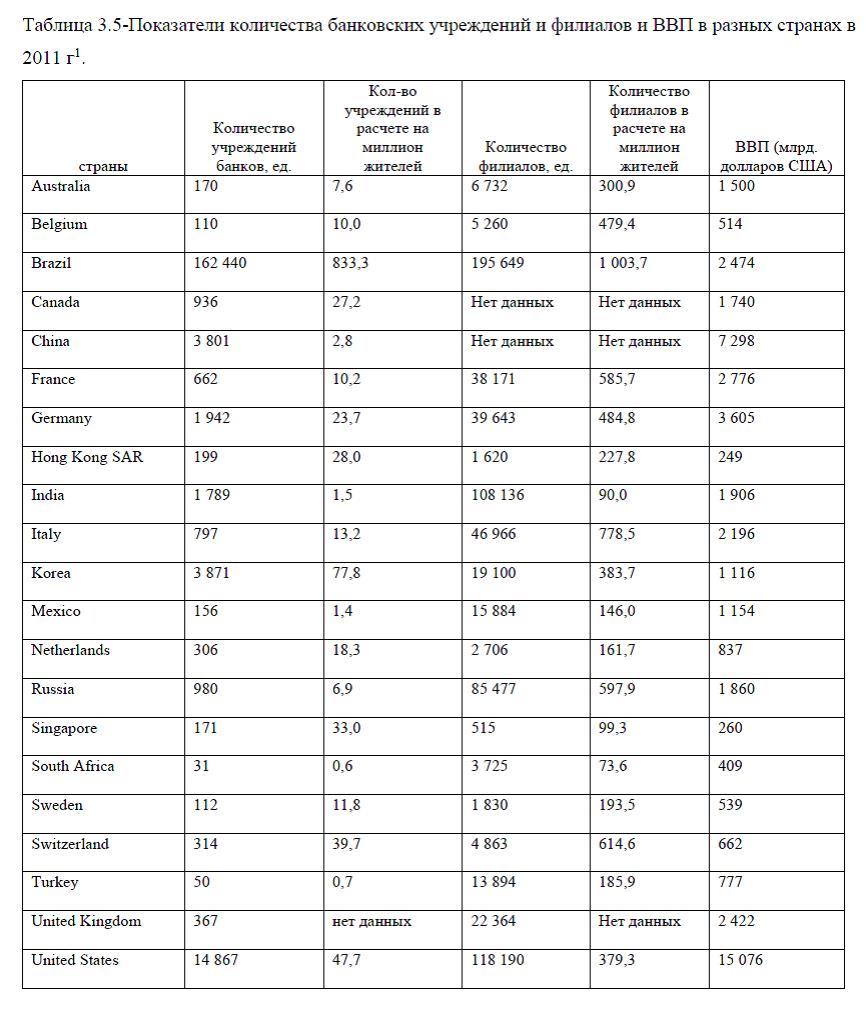

Структурная несбалансированность банковском секторе объясняется тем, что преобладают мелкие банки, которые не могли бы зарегистрироваться ни в одной стране Евросоюза из-за незначительного размера капитала. При этом около десяти крупнейших банков, по сути, контролируют весь банковский российский рынок. В банковском секторе существует так называемая региональная несбалансированность, в частности более 50% численности кредитных учреждений сосредоточено в Москве, рис.3.1.

Так по данным на 2012 г. число кредитных организаций всего в России составило 978ед., в том числе в Москве насчитывается 502 ед., что составляет 51,33% от общего количества.

Характерным для большой части регионов, в том числе и для Северо-Западного экономического региона стало нарастание неравномерности регионального размещения денежной массы по регионам: дефицит денежной массы в большей части регионов при излишках в других, особенно в Москве и так называемых оффшорных зонах.

Одной из проблем банковского сектора является- ненадежность. По проведенному опросу компании «Левада-центр» 36% опрошенных уверены, что наиболее выгодно вкладывать средства в недвижимость, 24% готовы положить свободные наличные в Сбербанк, 14% не доверяют никому и предпочитают хранить деньги наличными, 8% опрошенных россиян предпочитают хранить накопления в золоте или драгоценностях, рис.3.2.

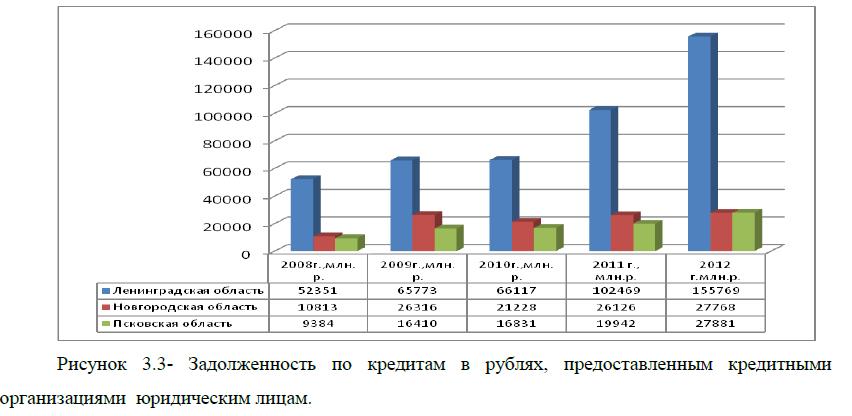

Отсутствие единого хранилища данных в банковской системе о кредитных историях препятствует развитию кредитования. Так, в частности на протяжении ряда лет, наблюдается увеличение задолженности по кредитам, предоставленными кредитными организациями как в рублях, так и в иностранной валюте, рис. 3.3.

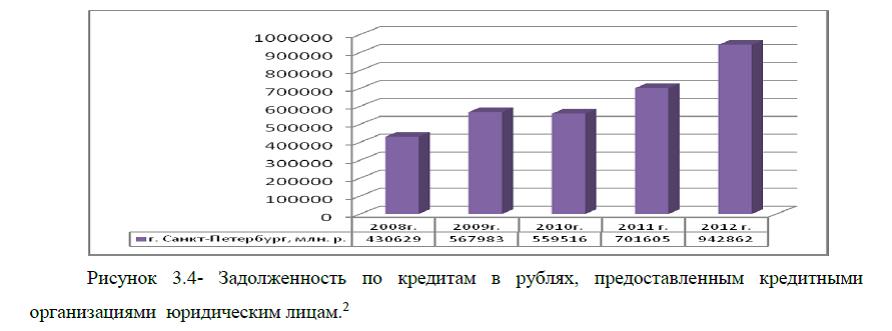

Так, в частности по Ленинградской области задолженность по кредитам по кредитам в рублях, предоставленным кредитными организациями юридическим лицам выросла на 197,55% к 2012 г. по сравнению с показателем 2008 г. и составила 155769 млн.руб. По Новгородской и Псковской области произошел рост задолженности практически в три раза. Задолженность по кредитам в рублях, предоставленным кредитными организациями юридическим лицам в Санкт –Петербурге составила 942862 млн. руб., а это на 118,9% выше показателя 2008 г., рис.3.4.

Еще больший рост кредиторской задолженности произошел по кредитам в иностранной валюте, рис.3.5.

В частности по Ленинградской, Новгородской и Псковской областях составил более, чем в 4 раза. В 2,1 раза увеличилась задолженность по кредитам в иностранной валюте, предоставленным кредитными организациями юридическим лицам, рис.3.6.

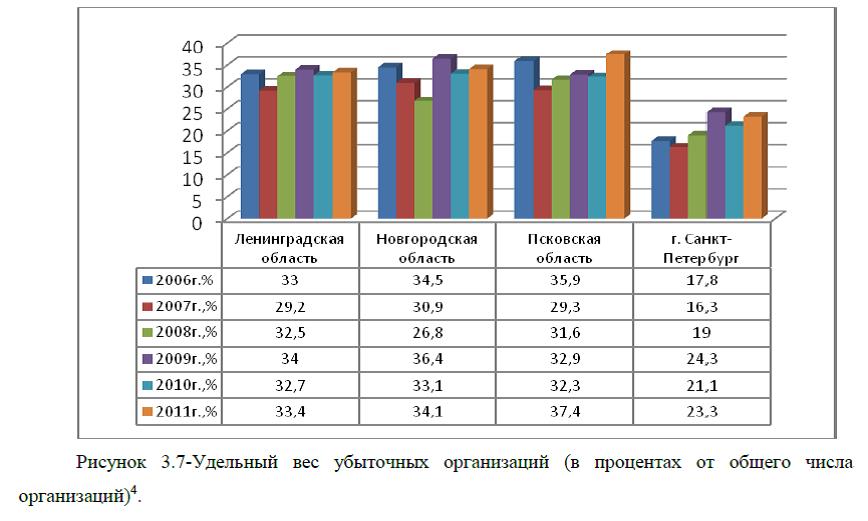

Недостаточность кредитования предприятия и организаций влияет и на финансовые показатели бизнеса. В частности наблюдается рост доли убыточных организаций как по Санкт-Петербургу, так и по областям региона, рис.3.7.

В частности по Санкт-Петербургу доля убыточных организаций составила 23,3%, еще больший процент убыточных организаций составляет в Псковской, Новгородской и Ленинградской областях.

Все перечисленные недостатки в целом снижают авторитет банковского сектора и уровень доверия к нему, а также ухудшают возможности привлечения банками инвестиций.

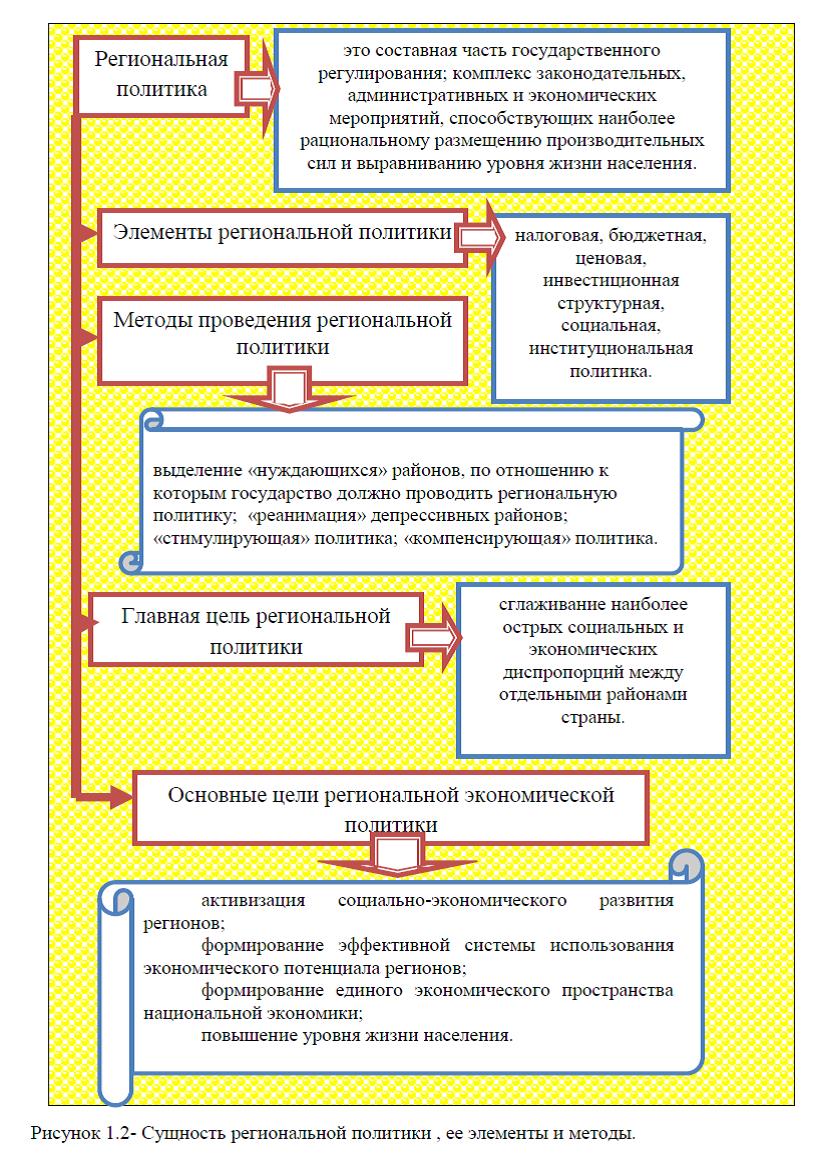

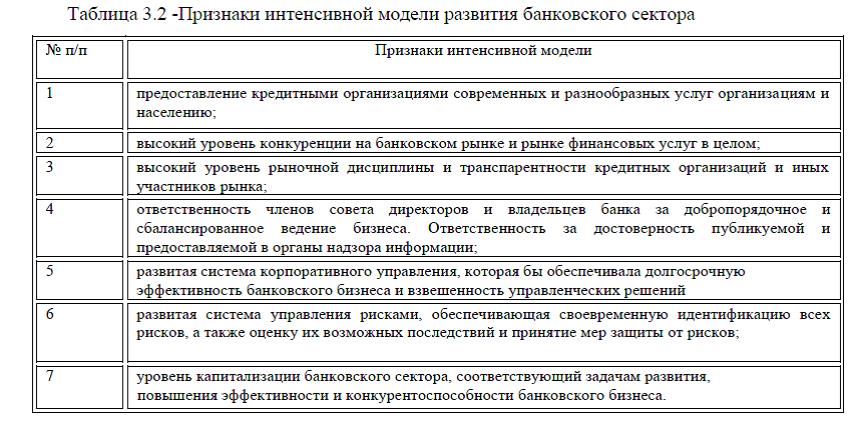

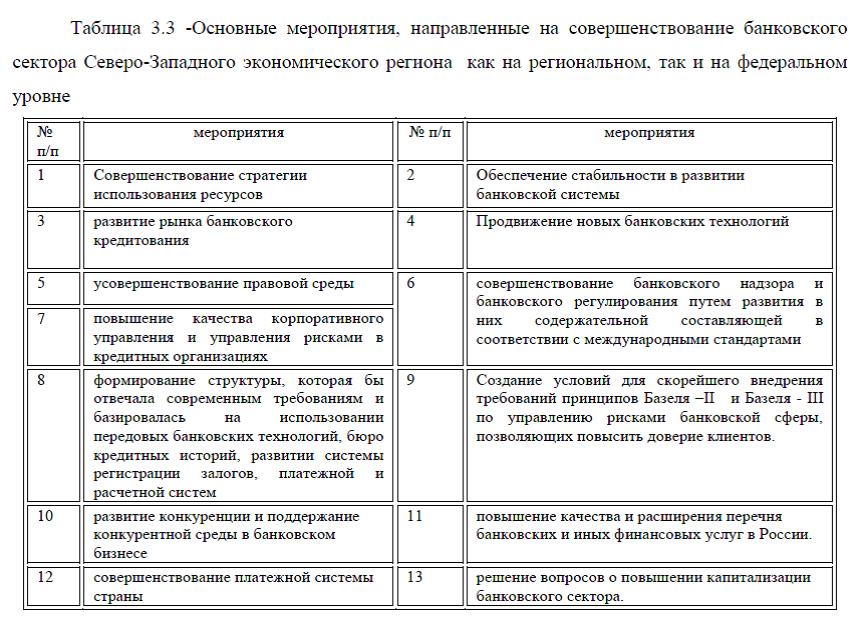

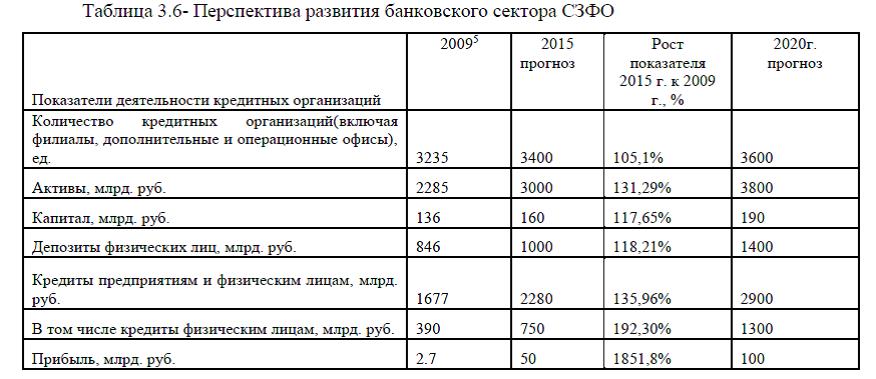

Основные тенденции и параметры развития банковского сектора Северо- Запада будут зависеть от состояния и темпов развития экономики как на национальном уровне в целом, так и особенностей социально-экономической системы округа и расположенных на его территории субъектов Российской Федерации. В этой связи важна положительная динамика в деятельности предприятий реального сектора экономики, в том числе и субъектов малого и среднего бизнеса, а также темпы роста уровня доходов. Кроме этого необходимо учитывать долгосрочную политику Правительства Российской Федерации и Банка России в части регулирования деятельности коммерческих банков и ресурсной поддержки их развития. В связи с этим основные ориентиры в развитии банковского сектора Северо – Западного федерального округа должны будут объективно соответствовать тенденциям и параметрам развития банковского сектора России.

Банковский сектор округа должен развиваться в направлении, ориентированном на обеспечение эффективного обслуживания всех категорий клиентов, территориально расположенных не только в крупных городах, но и в удаленных небольших населенных пунктах, предоставляя весь комплекс банковских услуг, в том числе необходимых для осуществления экспортно-импортной и международной деятельности. В значительной мере это успешно решается в связи с либерализацией условий для открытия банками на территории округа различного вида структурных подразделений. Актуальной остается задача сохранения основного состава региональных банков, учитывая их важную роль в обслуживании среднего и малого бизнеса и физических лиц. Важным является вопрос осуществления систематического мониторинга и анализа услуг, предоставляемых в финансовой сфере. Одним из направлений развития финансовой сферы должно является создание механизмов защиты прав инвесторов в секторах финансовой сферы, в которых в настоящее время отсутствует государственный надзор и контроль. Необходимо отметить, что от силы банковской системы будет зависеть развитие социально-экономической системы как страны в целом, так и региона в частности; при слабой банковской системе у социально-экономической системы страны и региона не будет источников для успешного развития.

ДИПЛОМ РОЛЬ БАНКОВ В РАЗВИТИИ РЕГИОНА

Если Вам необходима помощь в написании диплома,

на сайте также представлена вся необходимая информация для дипломных проектов: примеры докладов, слайды, примеры рецензий к дипломам, примеры введений и заключений, примеры анализа рынка и других видов анализа, примеры целей, задач, объекта и предмета исследования, актуальность и актуальные темы дипломных работ, темы дипломов и план кдипломным работам, готовые бизнес-планы, примеры графического материала, примеры дипломных работ, все это представлено в разделах Мои работы, Статьи. Если Вы являетесь студентом вуза и не можете самостоятельно написать дипломную работу по каким –либо причинам, а также еще не определились где заказать дипломную работу срочно без предоплаты, то можете это сделать здесь и сейчас. Заказать

дипломный проект (дипломную работу) Вы можете по любой экономической и гуманитарной специальности, в частности по следующим предметам: анализ финансово-хозяйственной деятельности, маркетинг и маркетинговые исследования, антикризисное управление, управление персоналом, управление

рисками, планирование и прогнозирование, экономика предприятия, мировая экономика и внешнеэкономические отношения, инвестиции и инвестиционное проектирование, стратегический менеджмент, финансовый менеджмент, инновационный менеджмент, налоги и налогообложение, государственное и муниципальное управление, туризм и туристическая деятельность, реклама и рекламная деятельность, товароведение и экспертиза качества продовольственных товаров, товароведение и экспертиза качества непродовольственных товаров, бизнес-планы, социальная работа, коммерческая деятельность, теория организации, экономическая теория, управление качеством, менеджмент, банки и банковская деятельность и другие.

Для заказа диплома, необходимо выслать тему и план к дипломному проекту на электронную почту или позвонить по номерам телефонов, указанных на главной странице сайта. Я работаю без посредников и без предоплаты, с заказчиками со всех городов России, в частности, моими потенциальными потребителями чаще всего являются клиенты из следующих городов: Москва, Санкт-Петербург, Екатеринбург, Новосибирск, Тула, Казань, Омск, Томск, Самара, Волгоград, Хабаровск, Краснодар, Владимир, Мурманск, Челябинск, Воронеж, Пермь, Белгород, Калининград, Уфа, Ростов-на-Дону, Владивосток и другие. Кроме дипломной работы Вы также можете заказать финансовый анализ, анализ рынков, разработку бизнес-плана и проведение маркетинговых исследований, курсовую работу, а также заказать отчет по преддипломной практике. Буду рада оказать помощь в написании диплома и других видов студенческих работ!