Факторинг — это разновидность финансовых операций, при которых банк или специализированная компания приобретает денежные требования на должника и сама взыскивает долг в пользу кредитора (продавца) за определенное вознаграждение.

Факторинговые операции в отличие от залога представляют собой передачу кредитором фактору права требования возврата долгов с заемщика. Это право продается фактору (от англ.factor — комиссионер, агент, посредник), в лице которого, как правило, выступает коммерческий банк, финансовая или специализированная факторинговая компания.

В мировой практике существуют следующие виды факторингового обслуживания:

• покупка фактором платежных требований кредитора по отношению к заемщику;

• предоставление фактором кредитору комплекса услуг, которые помимо переуступки права востребования долгов включают в себя ведение бухгалтерского учета по этим требованиям, анализ информации о финансовом положении должников, обеспечение страхования кредитных рисков, реклам¬ные, складские, транспортные, консультационные и юридические услуги.

В факторинговых операциях участвуют три стороны:

1. факторинговая компания (или факторинговый отдел банка) — специализированная организация, получающая счета-фактуры у своих клиентов (кредиторов, поставщиков);

2. клиент (кредитор, поставщик товара);

3. заемщик (предприятие) — фирма-потребитель товара.

В связи с тем, что весь риск неплатежа по счетам берет на себя фактор (банк или компания), он выплачивает клиенту до 80-90% всей суммы счетов, а остальные долги представляют резерв, который будет возвращен после погашения дебитором-должником всей суммы долга.

За операции по востребованию долгов фактор (банк или компания) взимает с клиента:

• факторинговую комиссию. В зарубежных странах это 1,5-3%, а в России — 15-20% от суммы счета-фактора. Ее размер зависит от суммы долга (чем сумма больше, тем процент может быть меньше), степени риска и объема необходимой посреднической работы.

• ссудный процент с ежедневного остатка выплаченного клиенту аванса против инкассированных счетов. Процент взимается со дня выдачи аванса до дня погашения задолженности. Ставка ссудного процента обычно на 1,5-2,5% выше ставок денежного рынка краткосрочных кредитов или на 1-2% выше учетной ставки Центрального банка РФ.

Факторинговые операции подразделяются на внутренние и международные, открытые и закрытые, с правом и без права регресса, прямые и косвенные.

Факторинговые операции классифицируются как внутренние, если поставщик, покупатель и фактор-фирма находятся в одной стране, и международные, если какая-то из трех сторон находится в другом государстве.

Открытый (конвенционный) факторинг связан с переуступкой поставщиком товарораспорядительных документов фактор-фирме с обязательным уведомлением должников (плательщиков) об участии в расчетах факторинговой компании. Оповещение осуществляется путем записи на счете-факторе о направлении платежа в адрес факторинговой фирмы. В современных условиях это может быть система обслуживания клиента, включающая бухгалтерское обслуживание, расчеты с поставщиками и покупателями, страховое кредитование и т.д. Эта система позволяет предприятию-клиенту сосредоточить свои усилия на производстве и сократить издержки, связанные со сбытом продукции.

Закрытый (конфиденциальный) факторинг характеризуется тем, что должника не информируют о привлечении к востребованию долгов фактор-фирмы. Тариф на конфиденциальное факторинговое обслуживание выше размера оплаты открытых факторинговых услуг.

Факторинговое обязательство может быть с правом регресса. Факторинговая компания имеет право потребовать от кредитора (поставщика) возместить ей ранее переведенные суммы при отказе заемщика (плательщика) от выполнения своих финансовых обязательств по погашению кредита или оплате отгруженных товаров. В результате кредитор (получатель) при заключении факторингового соглашения с правом регресса продолжает нести кредитный риск по проданным им факторинговой компании долговым требованиям. Договор о факторинговом обязательстве без права регресса на практике — скорее исключение, чем правило.

Факторинговое обязательство без права регресса предусматривает, что факторинговая компания при невыполнении заемщиком (плательщиком) своих финансовых обязательств в течение определенного срока (обычно от 30 до 90 дней) должна оплатить все издержки по взысканию долга в пользу кредитора (поставщика). Таким образом, при факторинговом соглашении без права регресса кредитор (предприятие-поставщик) не испытывает кредитного риска по проданной им фактор-компании дебиторской задолженности заемщика (покупателя).

Финансовый факторинг в том виде, как он осуществляется в зарубежных странах, основывается на коммерческом кредите в виде отсрочки платежа от одного до трех месяцев за поставленную продукцию или применения такой формы кредитно-расчетных отношений между продавцом и покупателем, кредитором и должником, как открытый счет. Предоставление поставщиком кредита покупателю по открытому счету и проведение расчетов в форме открытого счета связаны с риском неплатежа или несвоевременной оплатой продукции, так как покупатель при получении товарных документов не выдает поставщику никаких долговых обязательств. Этот риск берет на себя банк или факторинговая фирма, становясь собственником неоплаченных требований. Поставщик, получив платеж от фактор-фирмы в установленные сроки за вычетом комиссионного вознаграждения, может планировать уже расчеты со своими кредиторами.

На мировом рынке факторинговые операции получили широкое распространение: их объем оценивается в 260-270 млрд. долларов в год. Это связано не только с теми преимуществами, которые эта форма бизнеса дает участвующим в нем партнерам, но и принятием в Оттаве в 1988 г. Конвенции о международном финансовом представительстве. Эта Конвенция была подготовлена Международным институтом по унификации частного права и удобна тем, что единообразно решает все вопросы факторинга для всех участников. Россия пока еще официально не присоединилась к этой Конвенции. Однако ряд основных положений факторинга решен в Гражданском кодексе РФ в духе этой Конвенции. В соответствии с ГК РФ в качестве финансового агента договоры финансирования под уступку денежного требования могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида.

Факторинг отличается от другой финансовой операции «продажи долга с дисконтом», когда требования покупаются за 5-30% и более процентов от номинальной суммы долга с целью последующего его зачета. Эта операция ничего общего с факторингом не имеет, хотя бы потому, что определяющей целью последнего является финансирование.

Договор факторинга представляет собой частный случай цессии — перехода прав кредитора к другому лицу (финансовому агенту).

При передаче прав по обычной, общегражданской цессии кредитор отвечает только за недействительность уступаемого требования, но не за его исполнение. В отношениях финансового агента и клиента вопрос, кто будет нести риски, связанные с возможной неоплатой счетов должником, решается в договоре о факторинге и имеет для клиента принципиальное значение.

В отличие от мировой практики, при которой факторинговые услуги чаще оказывают специализированные компании, в России факторингом в основном занимаются коммерческие банки.

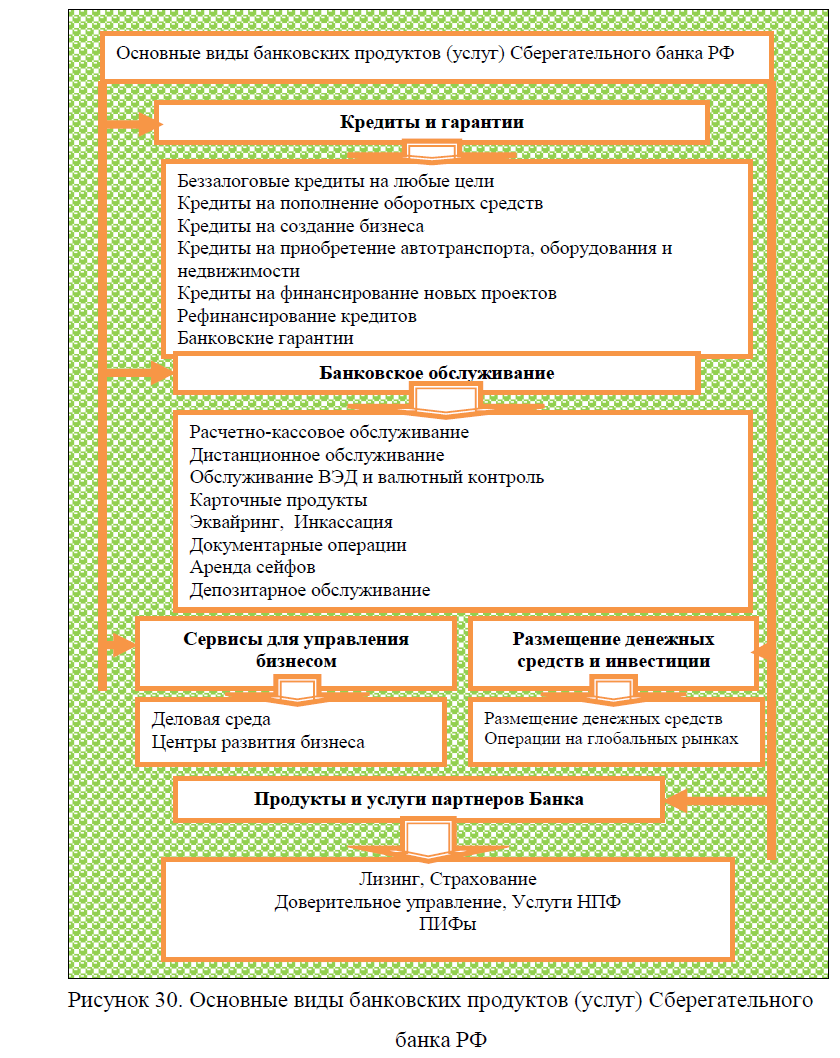

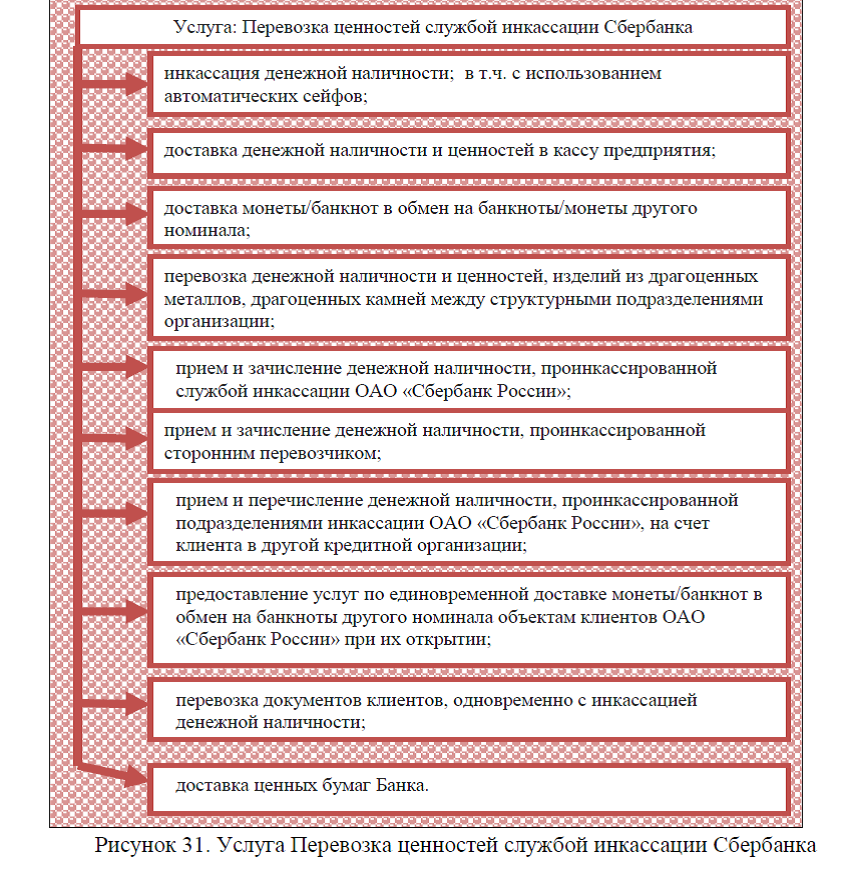

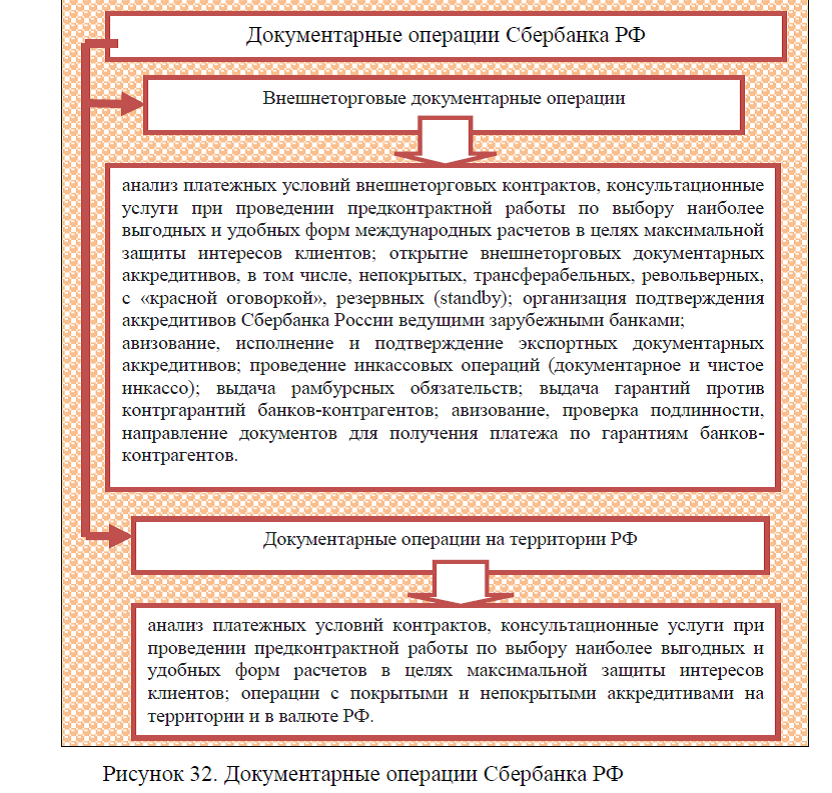

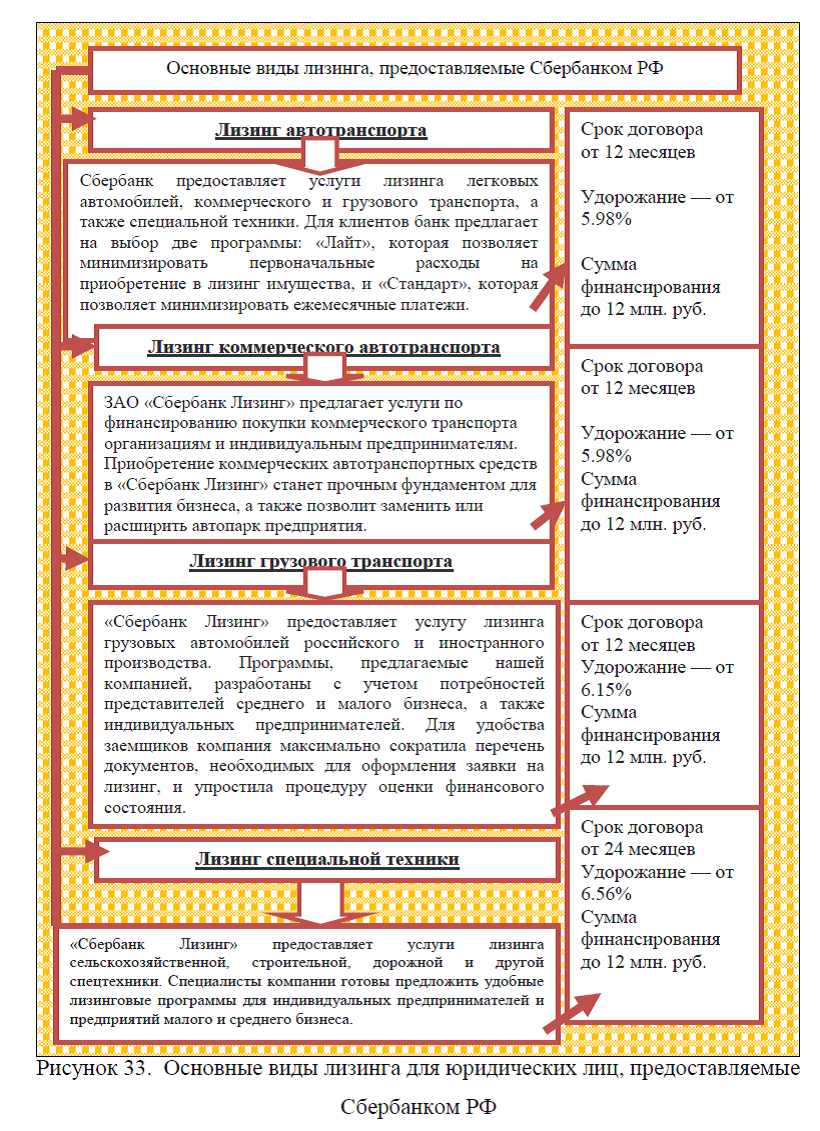

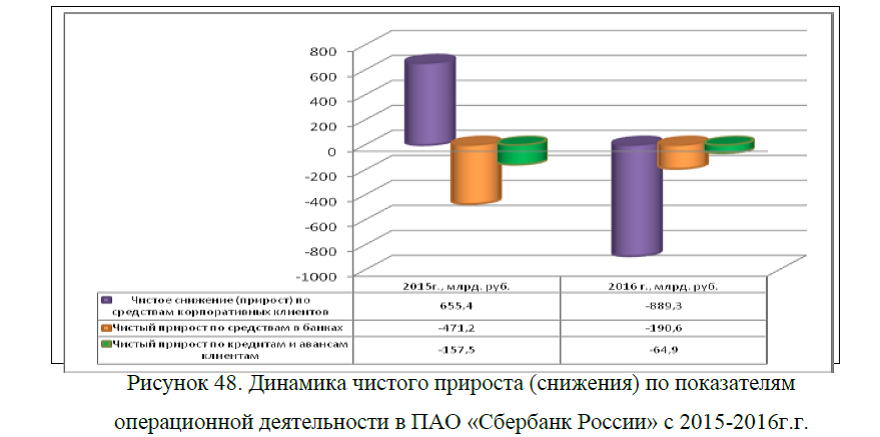

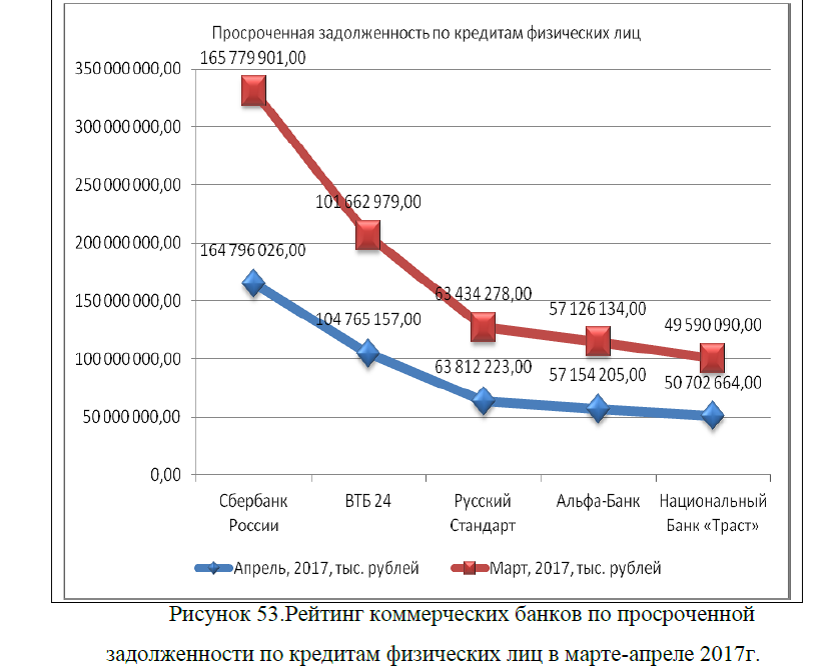

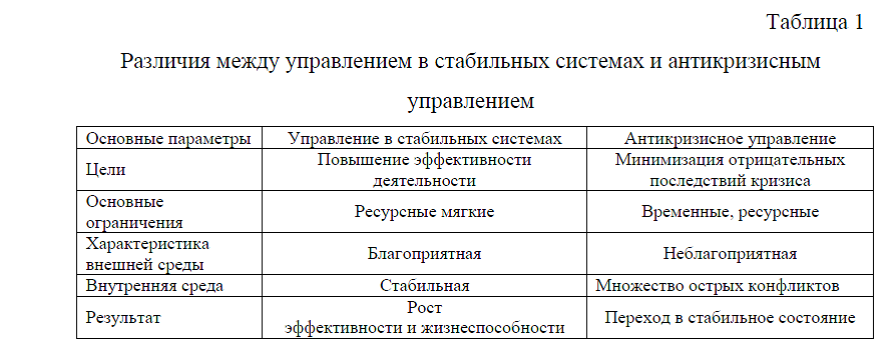

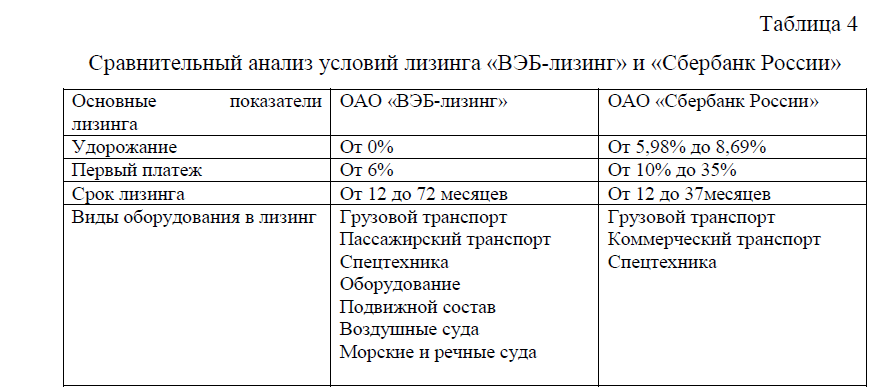

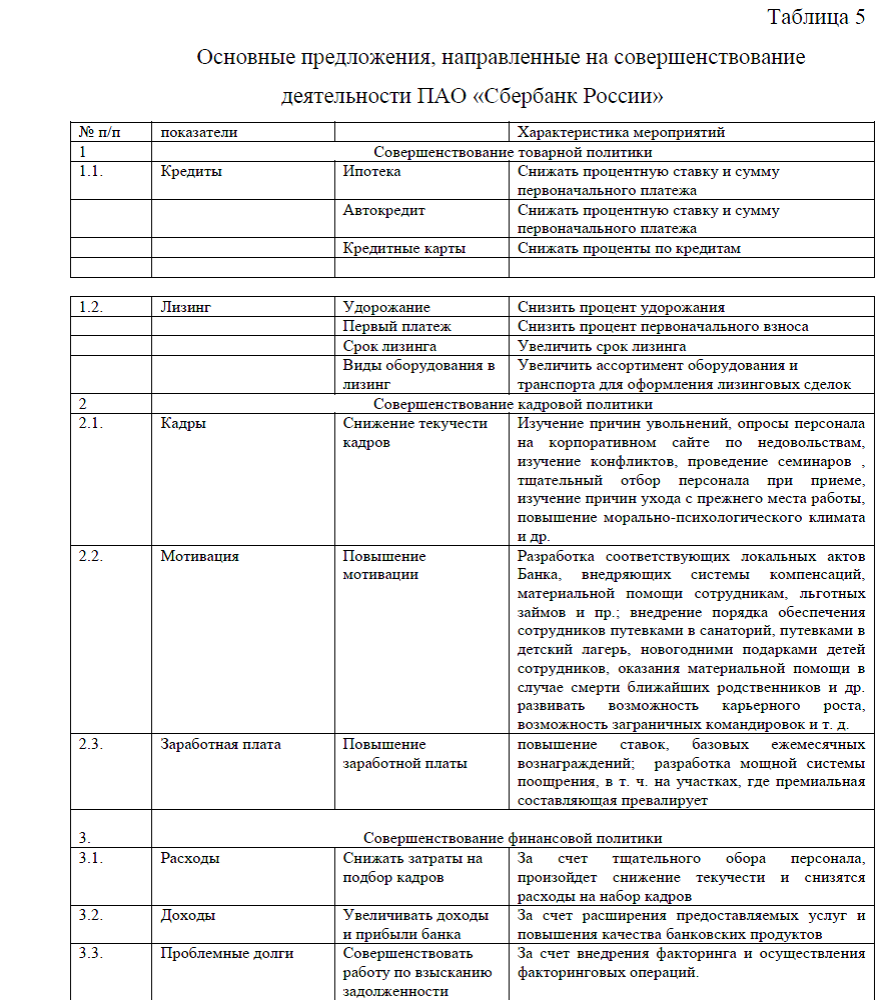

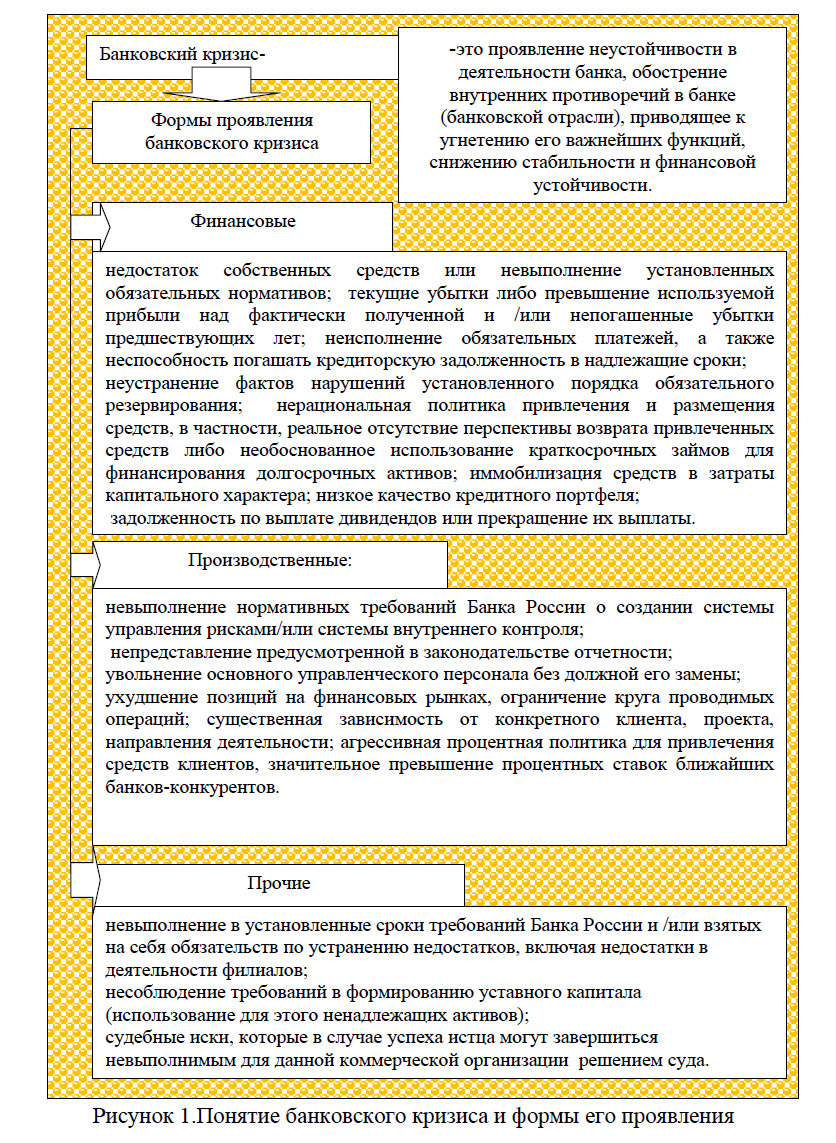

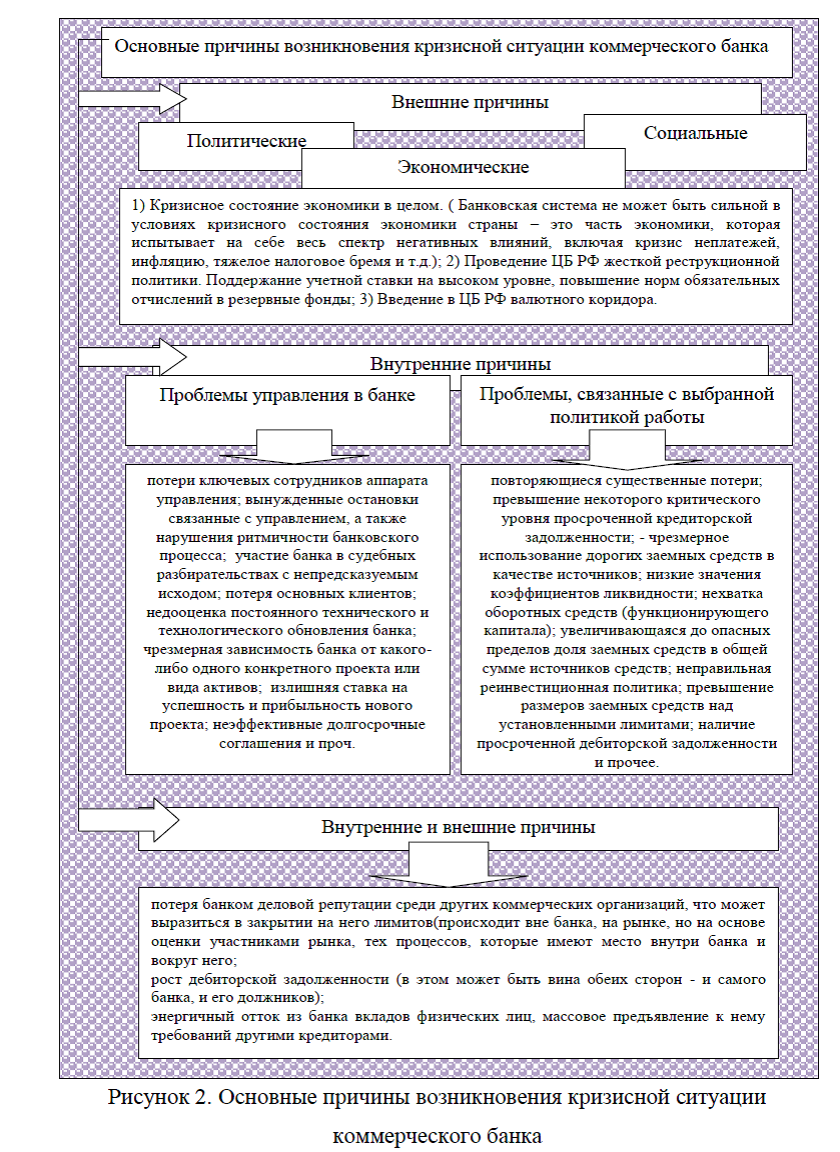

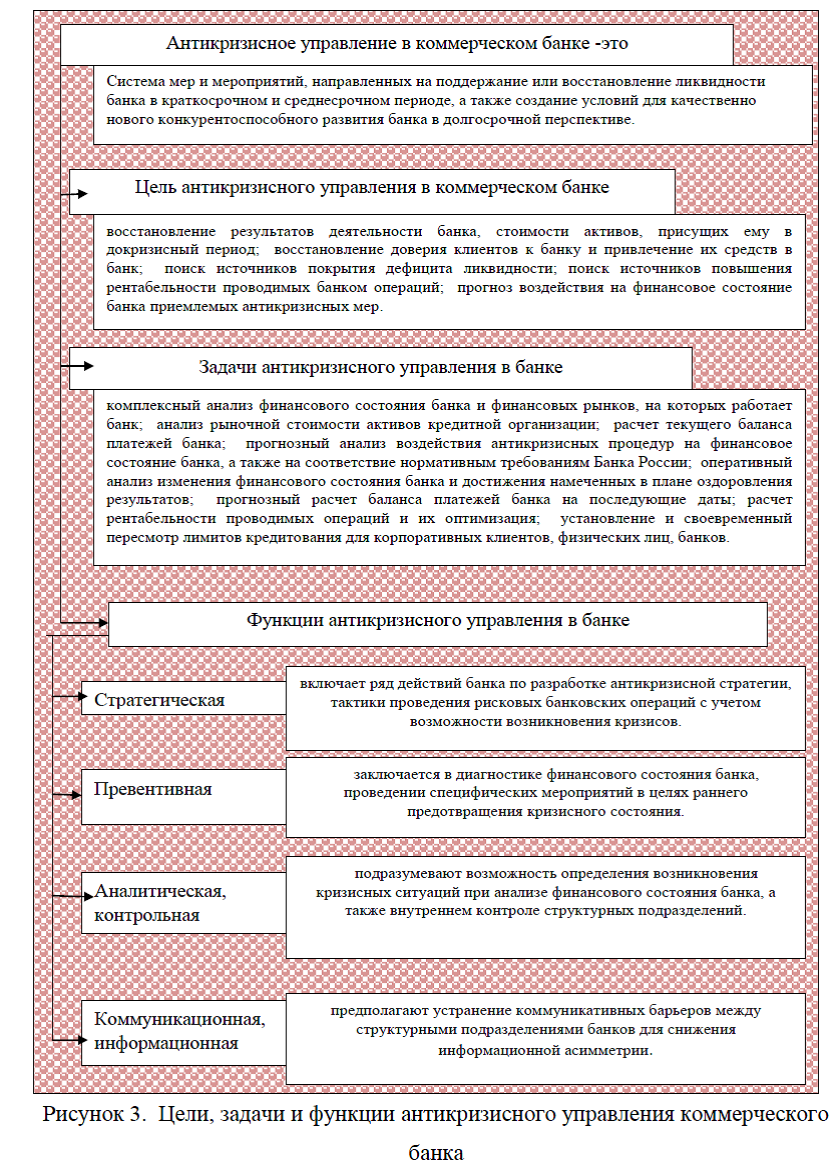

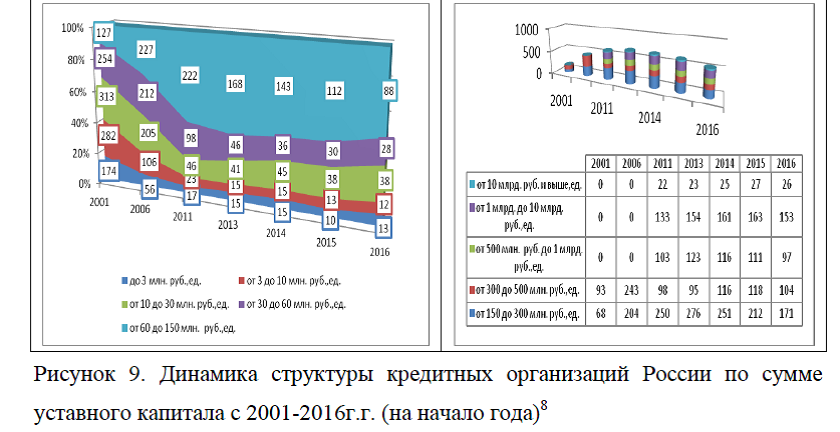

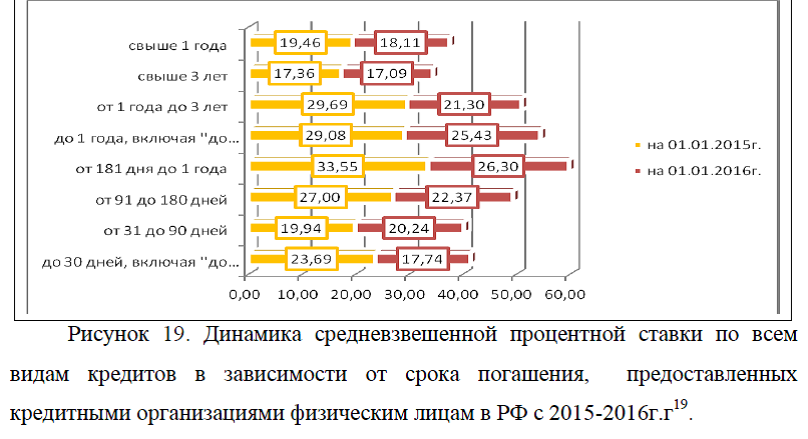

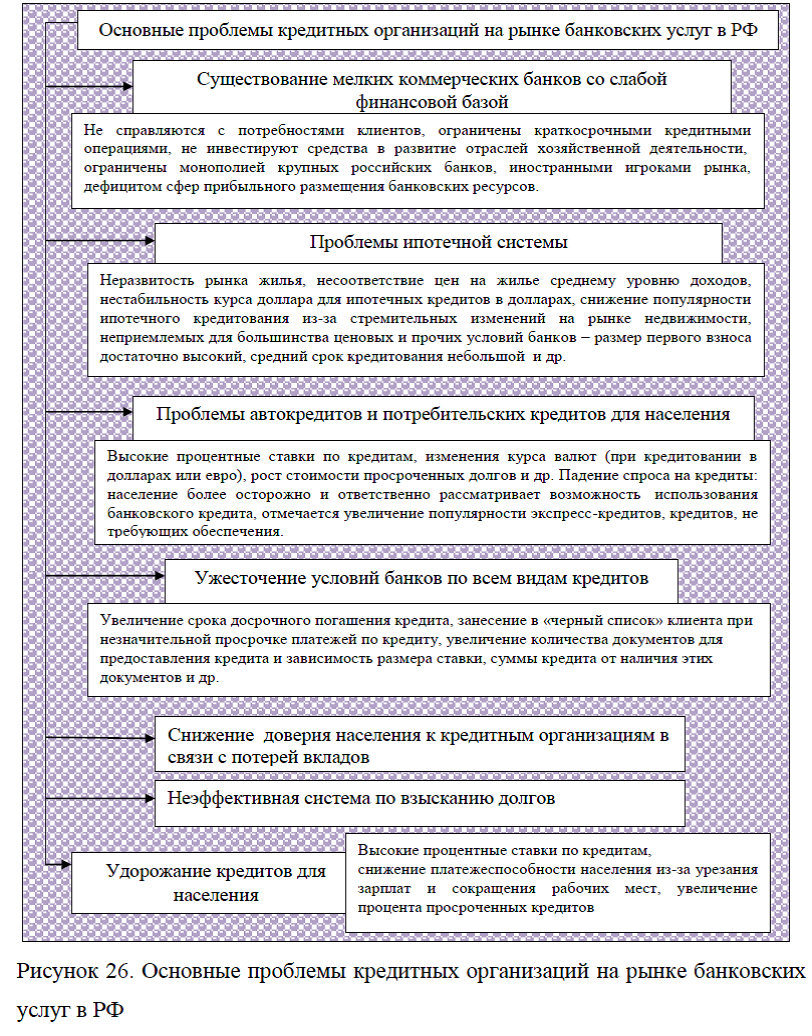

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.1

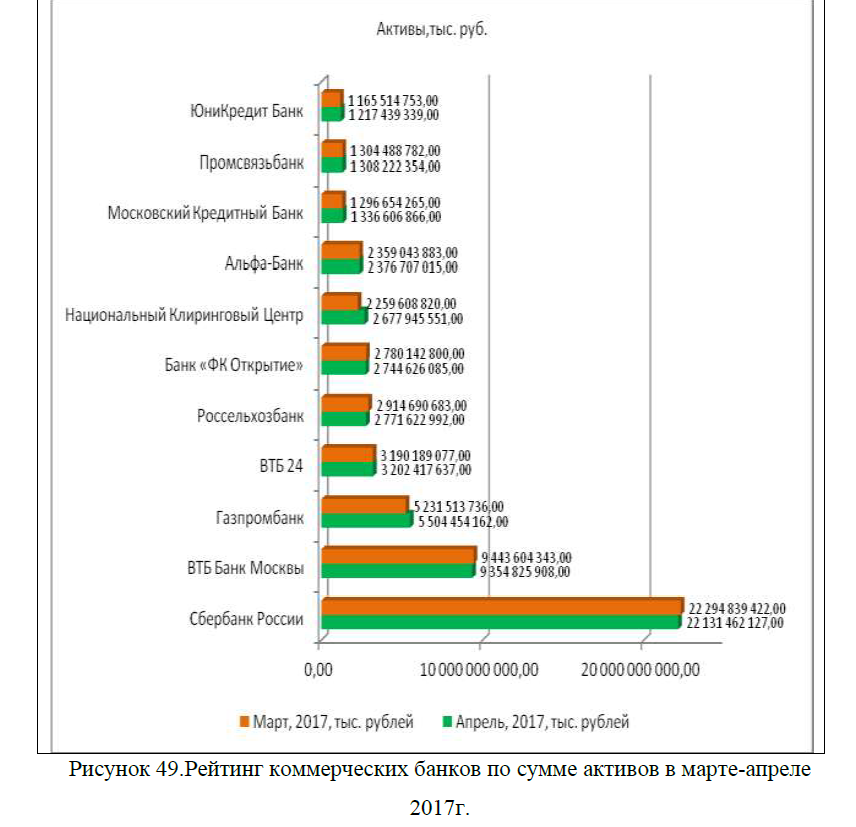

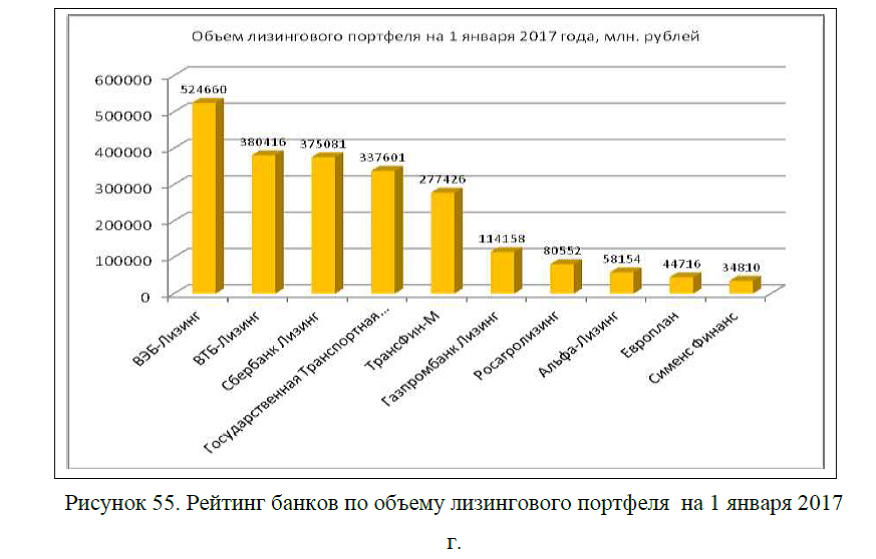

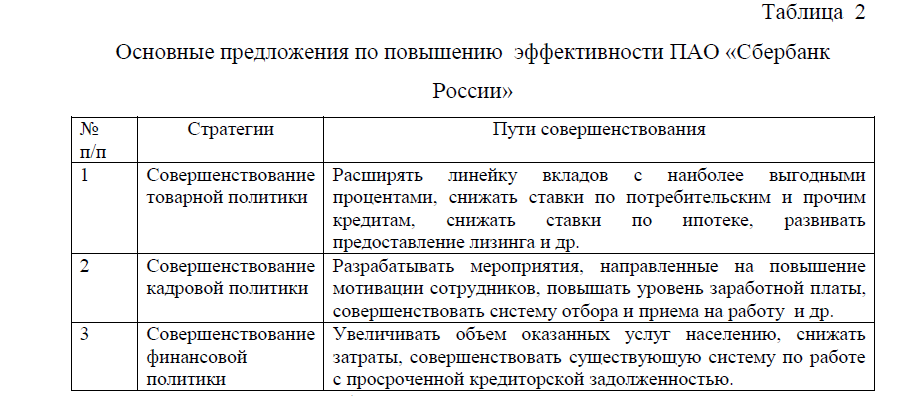

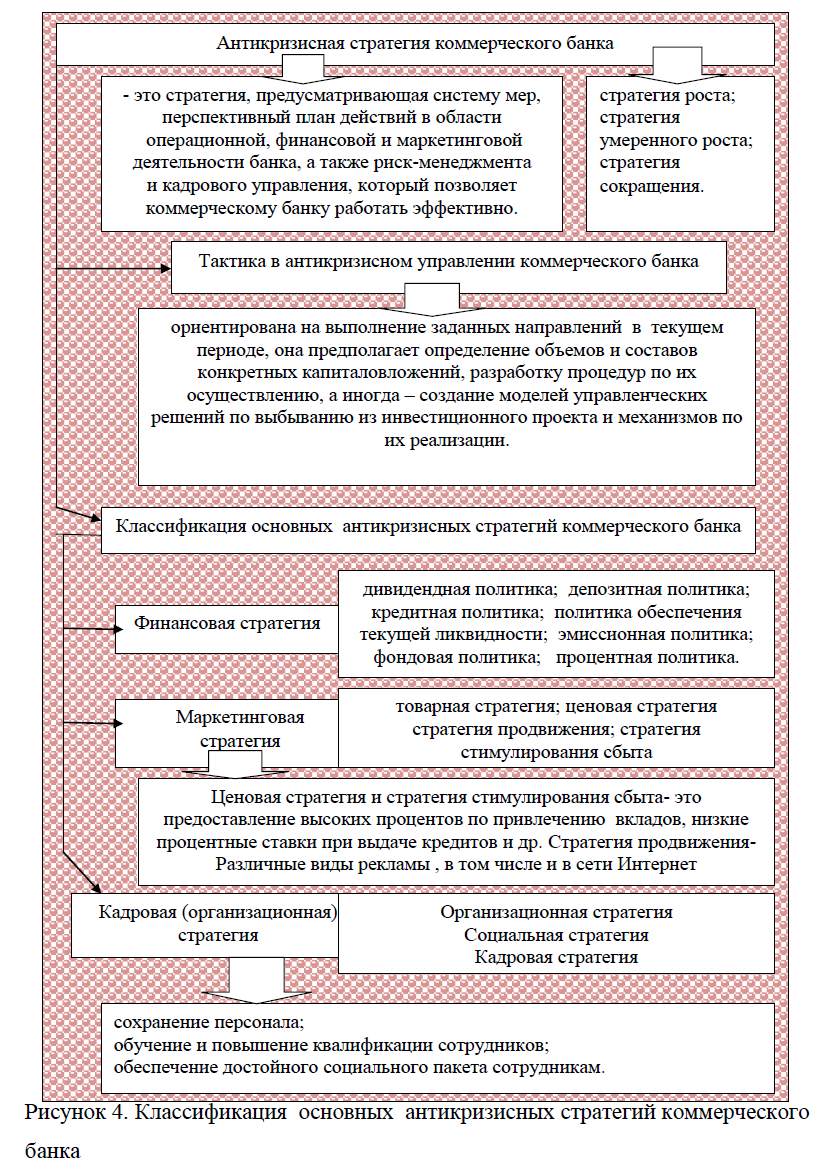

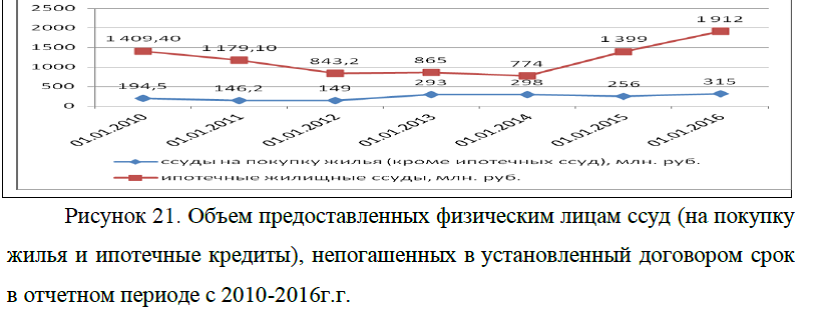

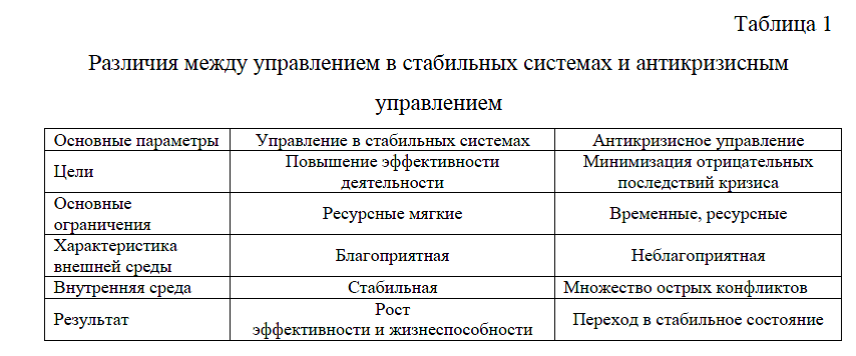

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.2

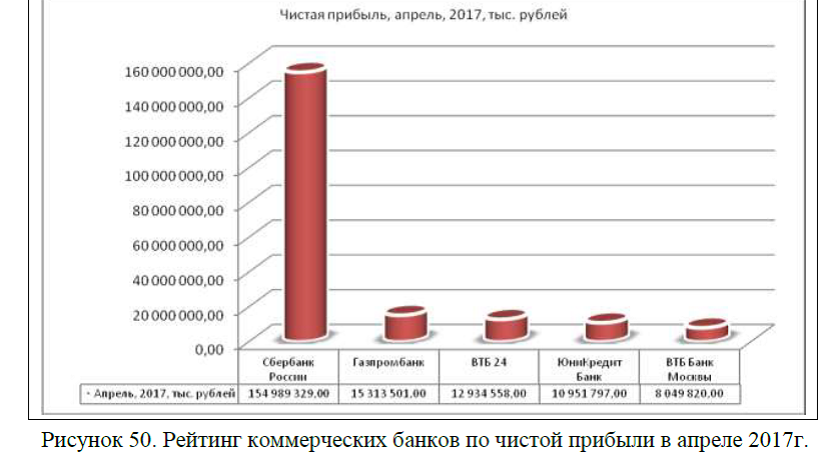

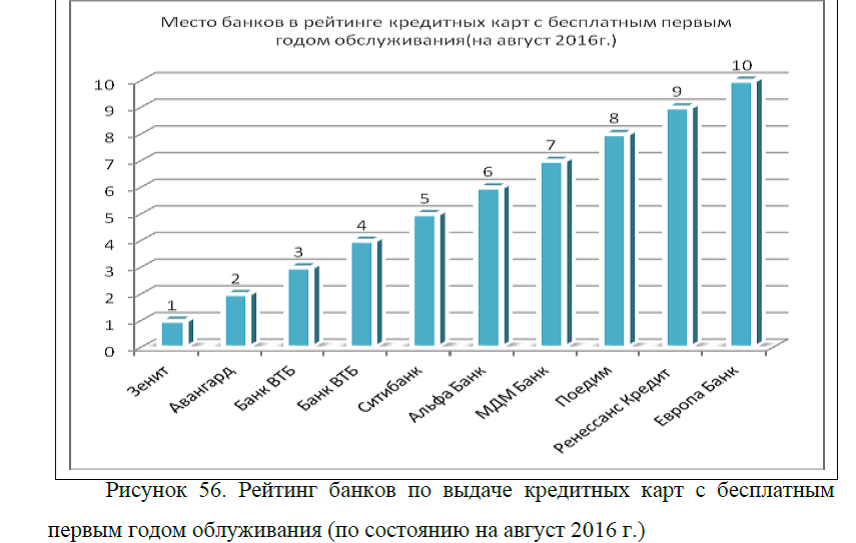

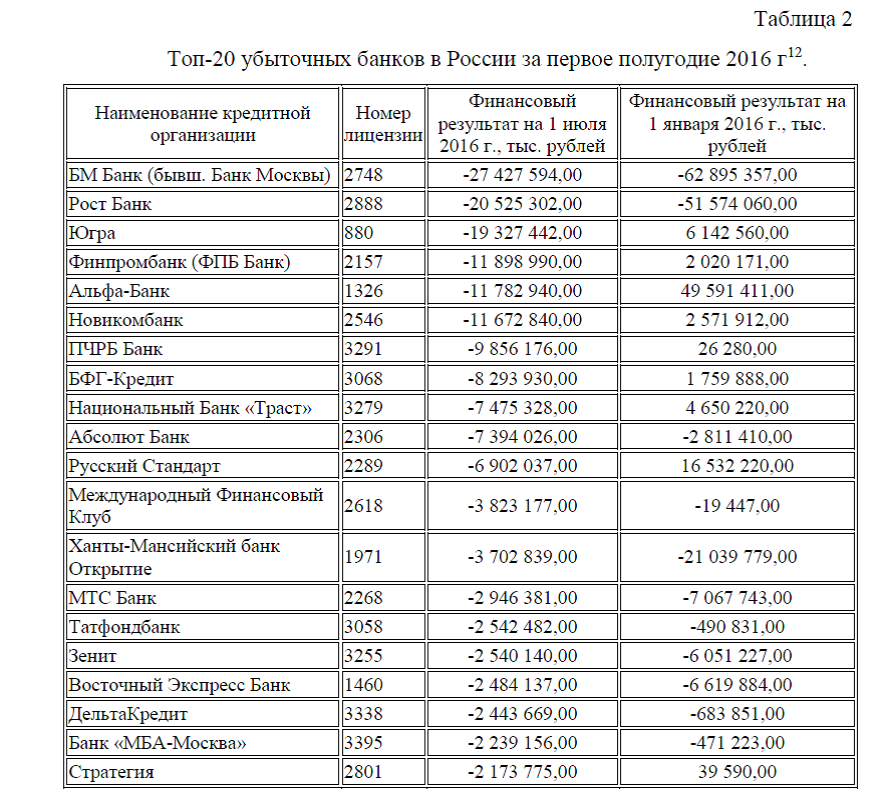

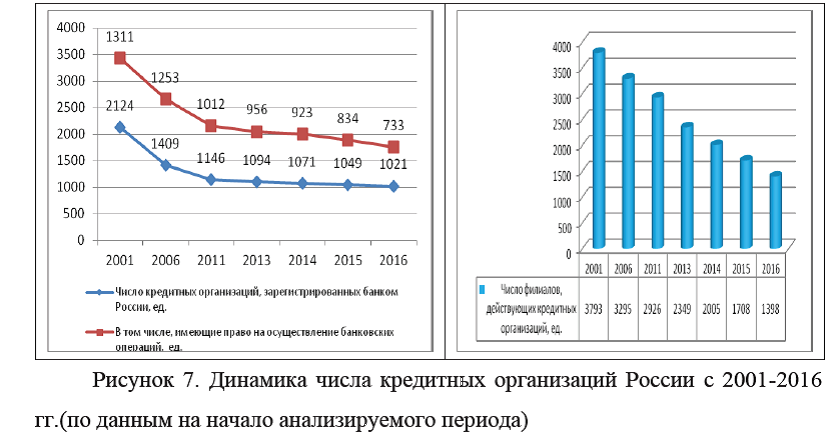

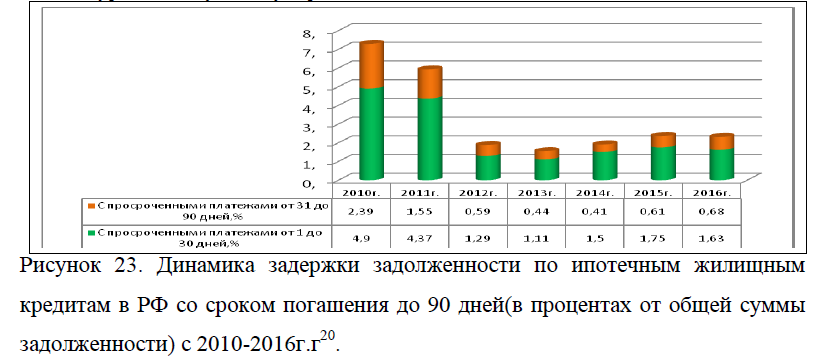

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.3

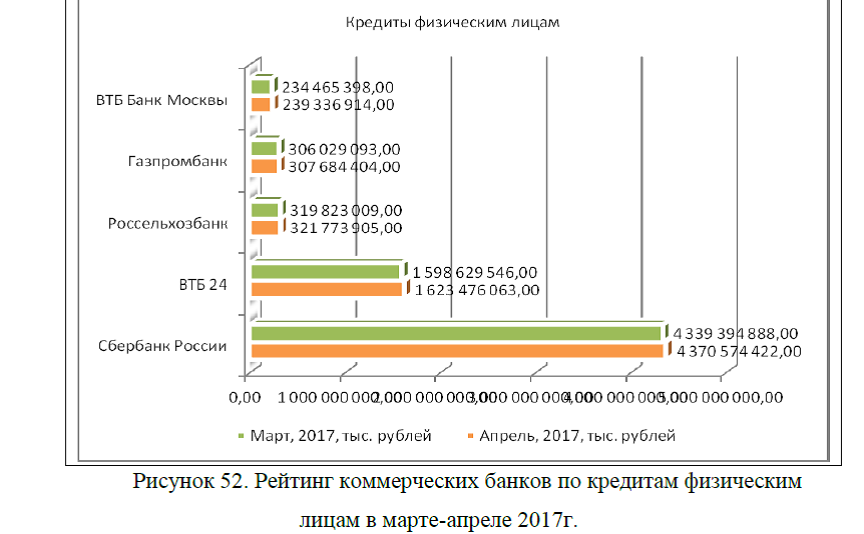

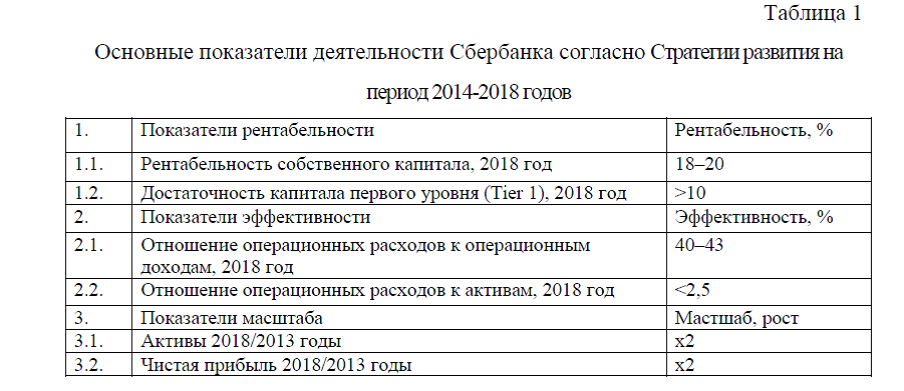

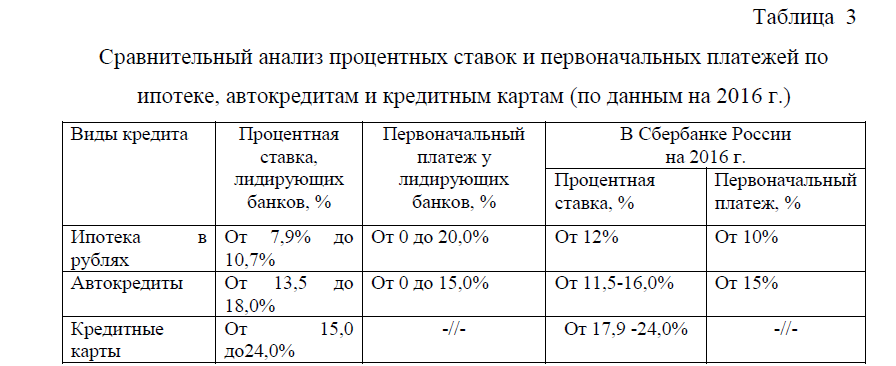

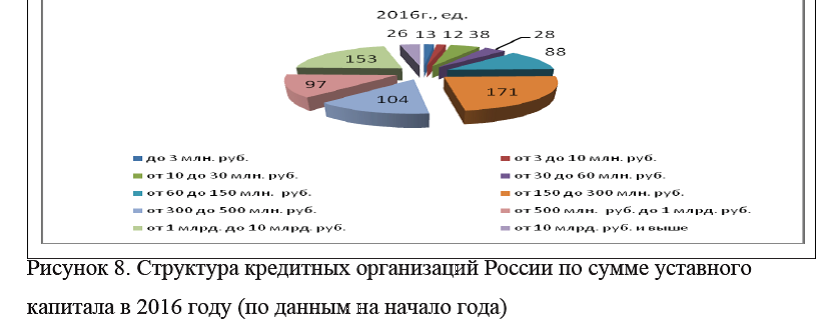

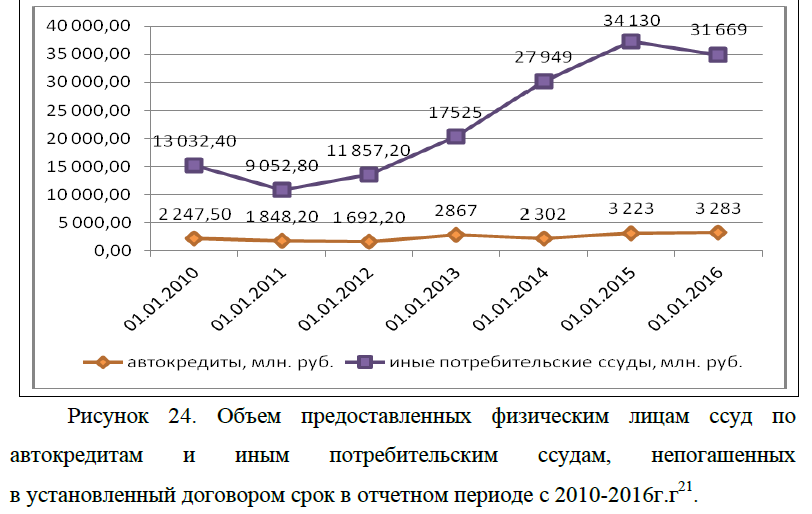

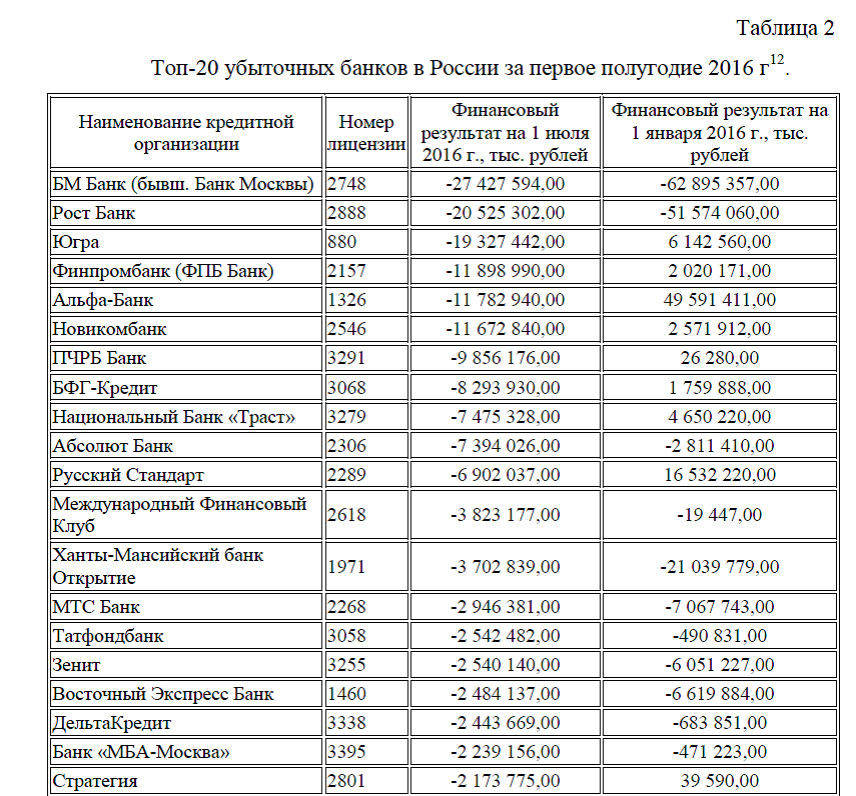

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.6

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.8

Заказать курсовую работу без посредников и без предоплаты