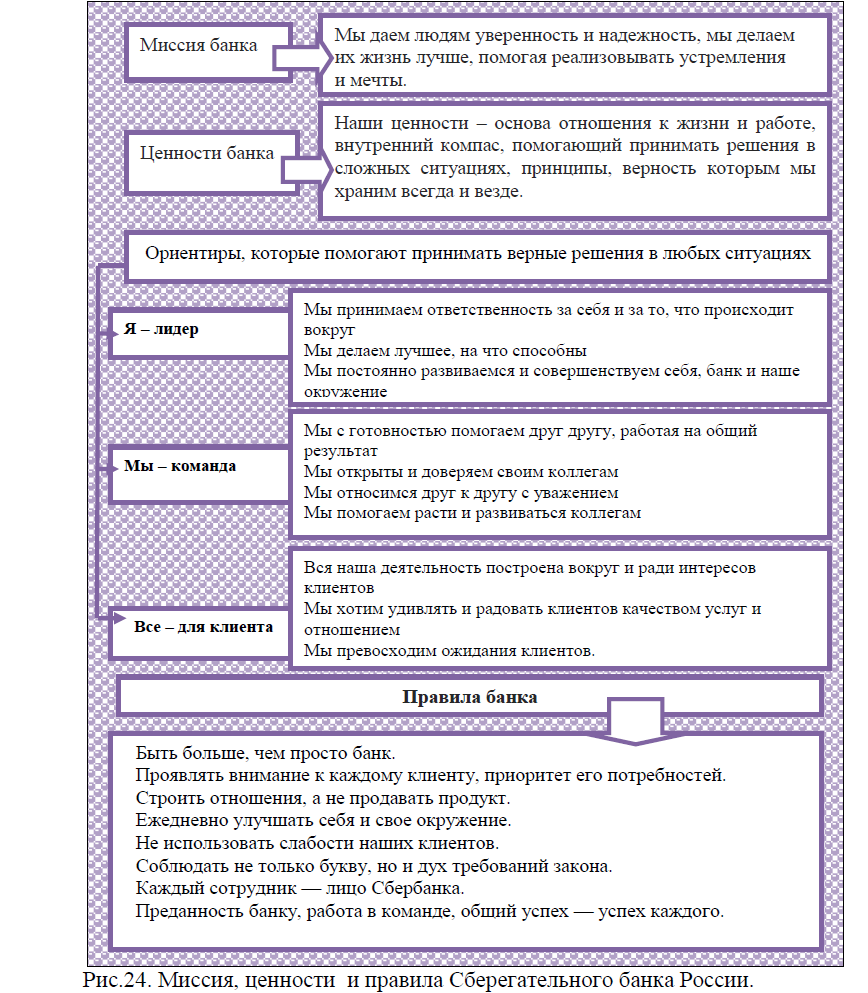

Дипломная работа на тему: Банковская система России: современные проблемы и перспективы развития на примере ОАО «Сбербанк России»diplomnaya-rabota-na-temu-bankovskaya-sistema-rossii-na-primere-oao-sberbank-rf.doc

Банковская система России: современные проблемы и перспективы развития на примере ОАО «Сбербанк России»diplomnaya-rabota-na-temu-bankovskaya-sistema-rossii-na-primere-oao-sberbank-rf.doc

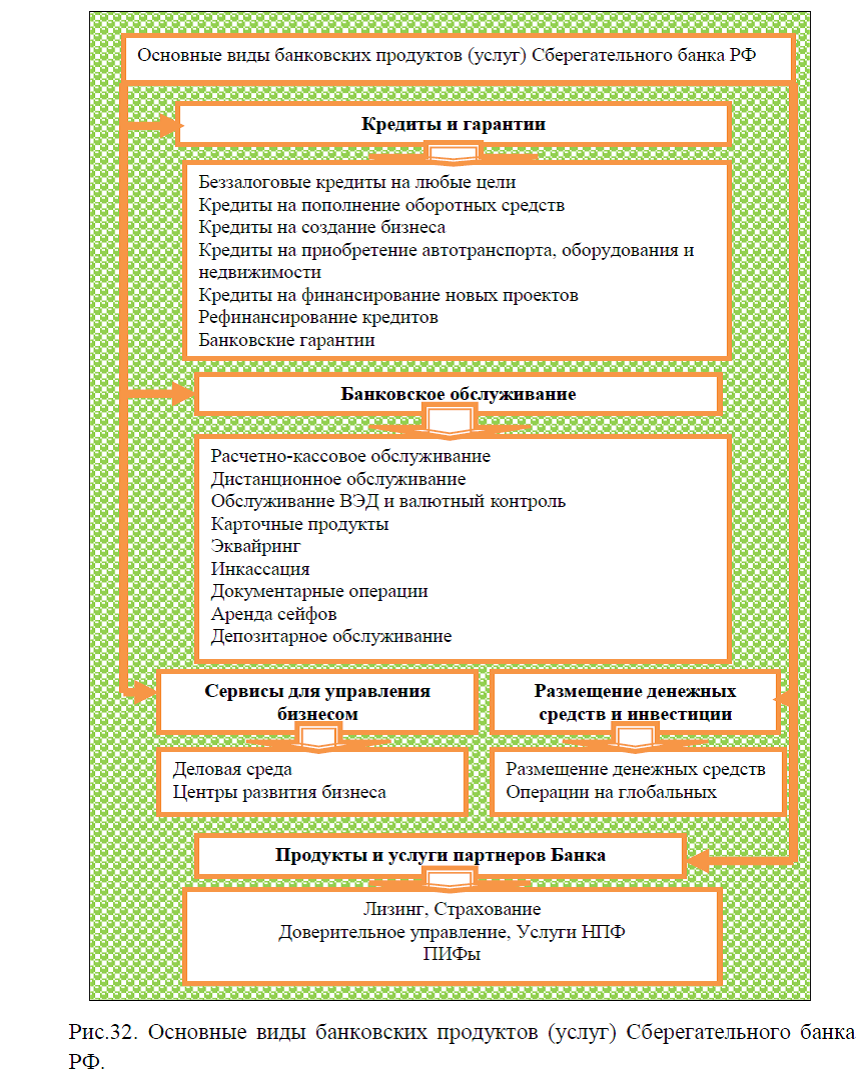

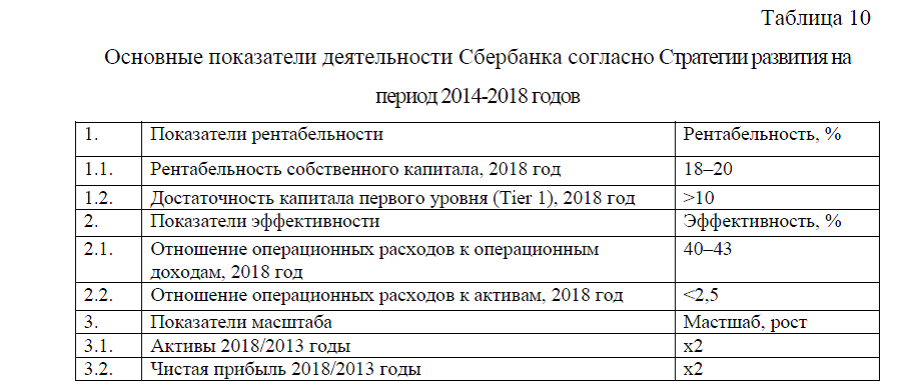

В рамках данной работы достаточно сложно подробно рассмотреть все мероприятия, направленные на совершенствование деятельности ОАО «Сбербанк России».

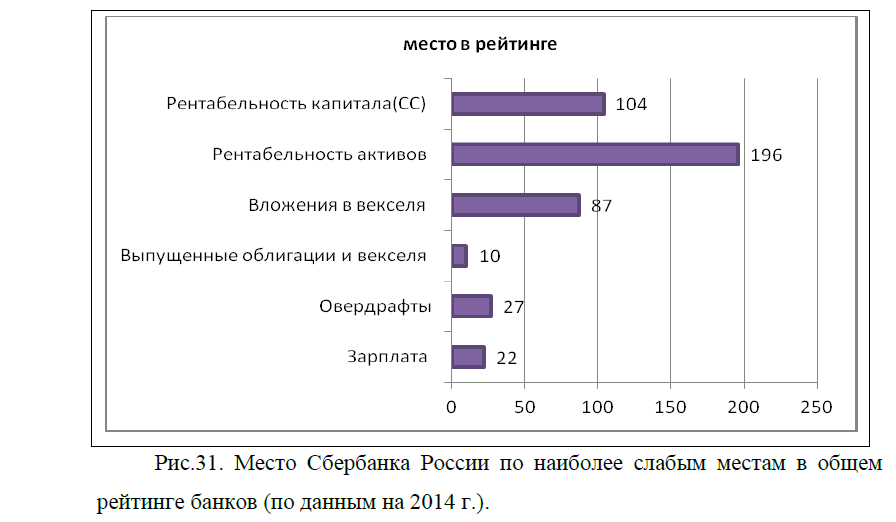

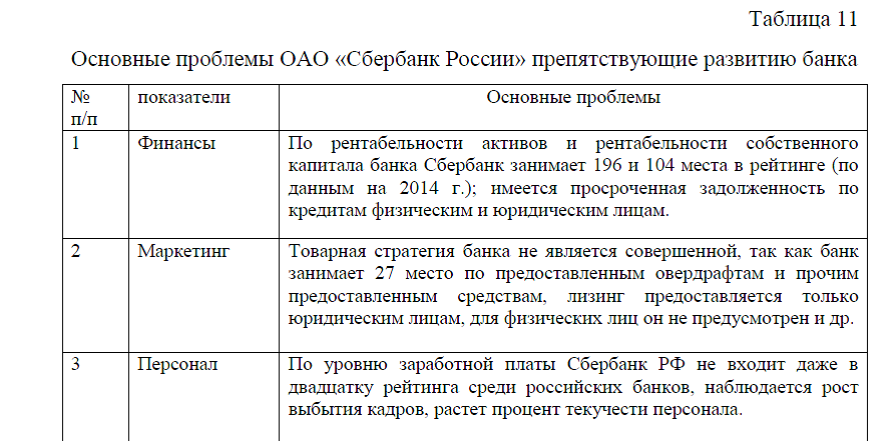

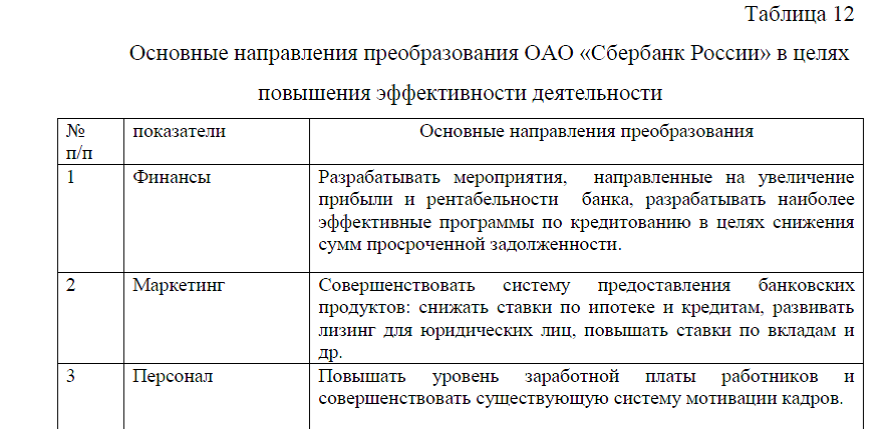

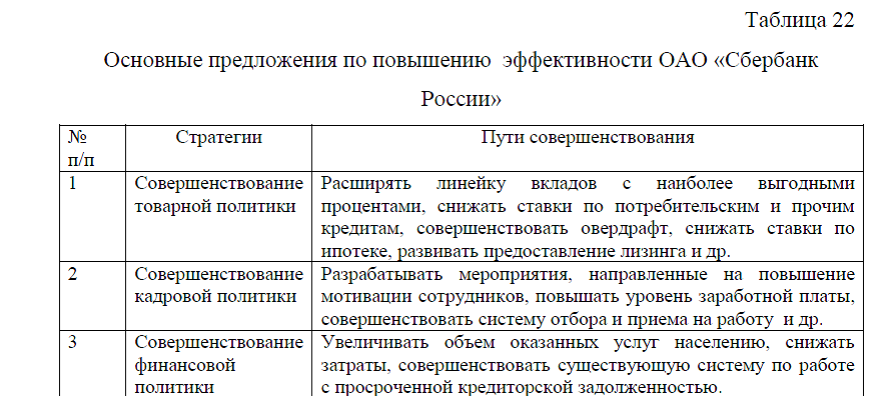

Однако, следует выделить основные направления по которым целесообразно совершенствовать деятельность Сбербанка РФ. Проведенное выше исследование показало, что основными проблемами Сбербанка является- 1)не конкурентоспособность некоторых видов банковских услуг, не совершенство овердрафта и других предоставленных средств; 2) низкая заработная плата сотрудников банка по сравнению с лидирующими банками, следствием этого является и высокая текучесть кадров; 3) наличие просроченной кредиторской задолженности. Таким образом, для повышения деятельности ОАО «Сбербанк России» целесообразно выделить три направления: совершенствование предоставления банковских продуктов и услуг, совершенствование кадровой политики, совершенствование финансовой политики банка, табл.22.

Совершенствование продвижения банковских продуктов и услуг может быть достигнуто за счет разработки новой линейки по вкладам для физических и юридических лиц, совершенствование предоставления овердрафта и прочих кредитов(за счет снижения ставок по кредитам), снижение ставок по ипотеке, развитие лизингового кредитования и др.

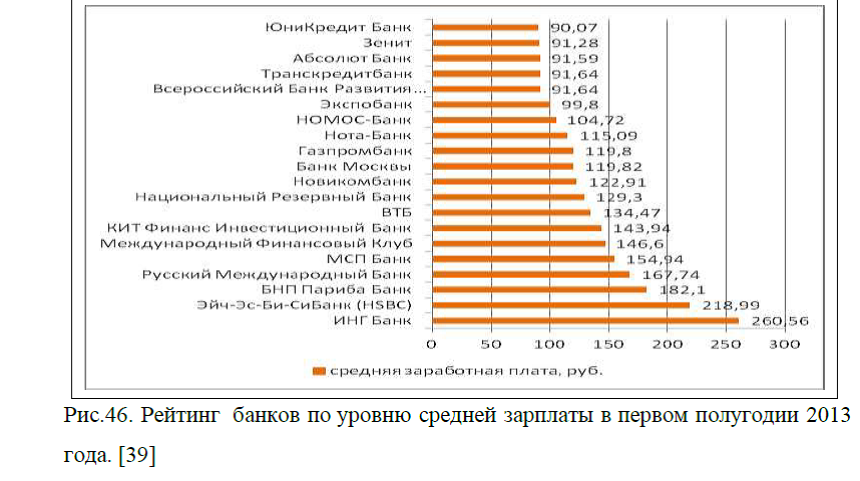

Кадровая политика банка должна быть направлена на снижение текучести кадрового потенциала и повышение уровня заработной платы. Для снижения текучести персонала является необходимым совершенствовать систему отбора и приема кадров в Сбербанк. Не менее важной составляющей успеха любого банка, в том числе и Сбербанка является- совершенствование финансовой политики банка, которая должна быть направлена на увеличение показателей прибыли, рентабельности, а это может быть достигнуто за счет увеличения объемов оказанных услуг населению, снижения затрат и сокращения просроченной кредиторской задолженности в банке. Так как проблема взыскания просроченной кредиторской задолженности имеет место быть в банковском секторе, в том числе и в Сбербанке России, следовательно , в целях повышения финансовой стабильности банка, необходимо усиливать работу по взысканию просроченной кредиторской задолженности.

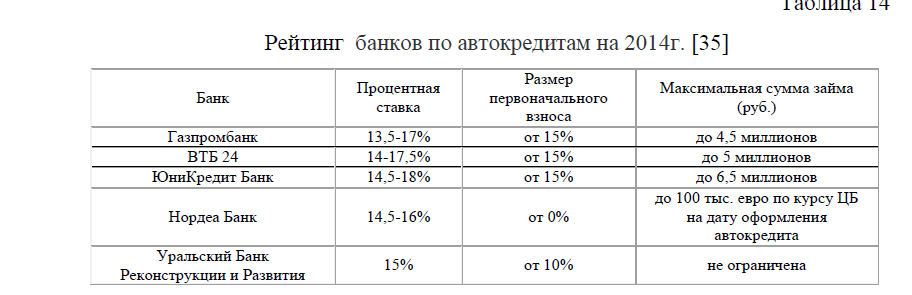

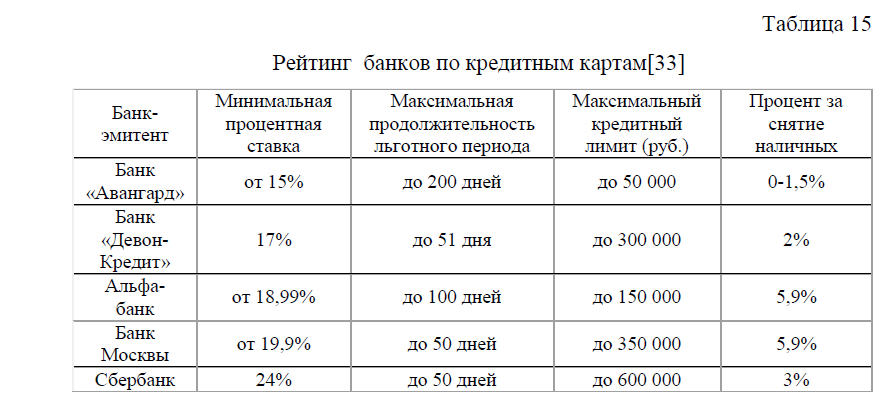

Рассмотрим подробнее все выше перечисленные мероприятия. Достаточно сложно описать совершенствование товарной политики Сбербанка по всем видам банковских продуктов и услуг, однако рассмотрим самые основные направления. Так как в проведенном выше исследовании было показано, что Сбербанк не входит в рейтинг по предоставлению ипотеки и автокредитов. Несмотря на то, Сбербанк вошел в рейтинг по предоставлению кредитных карт, однако проценты по кредитной карте самые высокие и составляют 24% , табл.23.

Следует отметить, что у лидирующих банков, вошедшие в рейтинг по предоставлению ипотечного кредитования, процентная ставка колеблется от 7,9% до 10,7%, при первоначальном взносе 0%. Для сравнения Сбербанк России предлагает ипотеку на менее выгодных условиях, проценты по ипотечному кредиту составляют от 12,0% и выше, при первоначальном взносе от 10,0%. Не выгодными являются и автокредиты Сбербанка, в частности процентная ставка по автокредиту составляет от 13,0% (следует отметить, что по сравнению с лучшими автокредитами других банков она примерная такая же), однако первоначальный платеж составляет 15,0%, тогда как в других банках сумма первоначального платежа составляет от 0% до 15,0%.

Следовательно, для совершенствования товарной политики Сбербанка и продвижения банковских услуг целесообразно: снижать ставки по кредитным картам, снизить сумму первоначального платежа по автокредитам и снизить процентную ставку по ипотеке, в среднем на 2,0%.

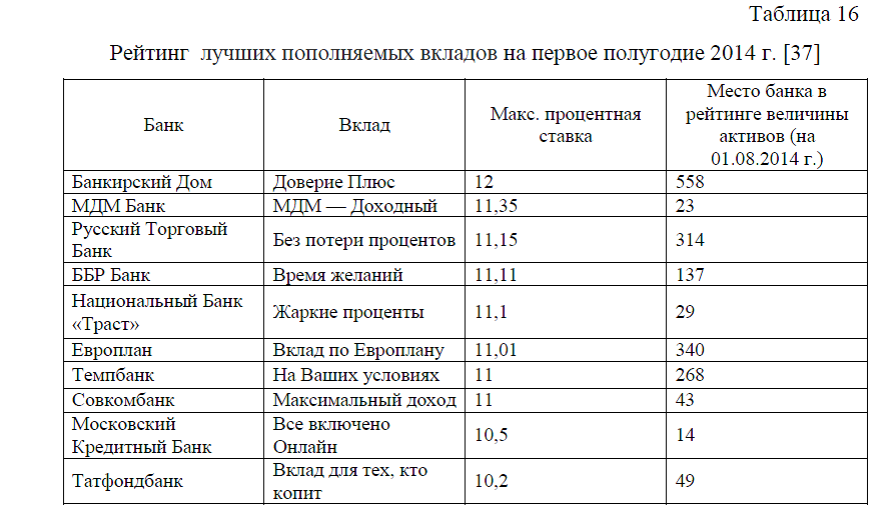

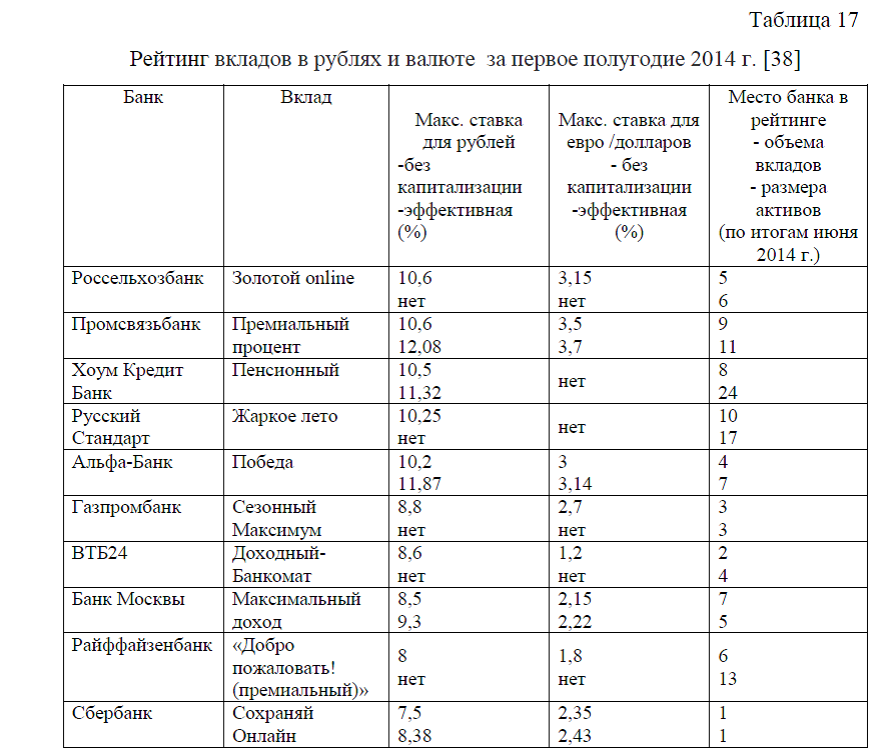

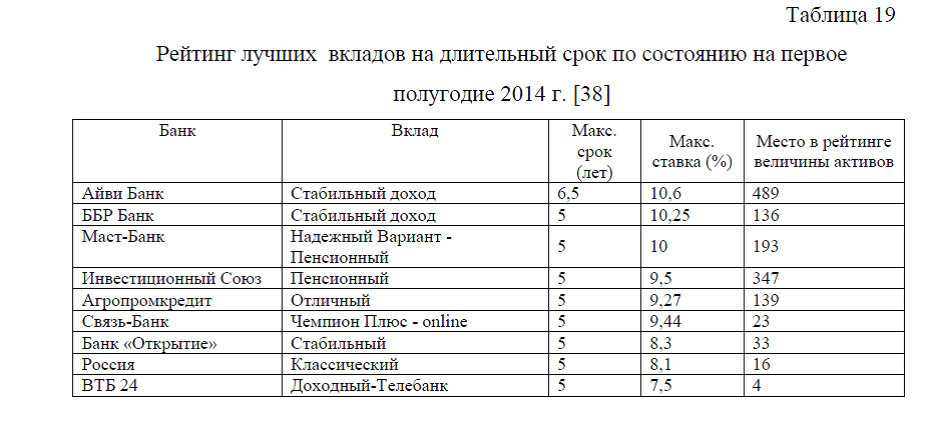

В рейтинге лучших вкладов Сбербанк также отстает от других российских банков. Это связано прежде все с низкими процентами на вкладах. В частности, лучшими пополняемыми вкладами в первом полугодии 2014 г. были признаны вклады с процентной ставкой от 10,2% до 12,0%. Для сравнения, в Сбербанке процент по пополняемым вкладам составляет не более 7,76%, что сравнительно ниже с лидирующими банками по предоставлению лучших пополняемых вкладом. Лучшими вкладами на длительный срок были признаны вклады при процентной ставке от 7,5% до 10,6%, в Сбербанке по таким видам вклада процент составляет в половину ниже, табл.24.

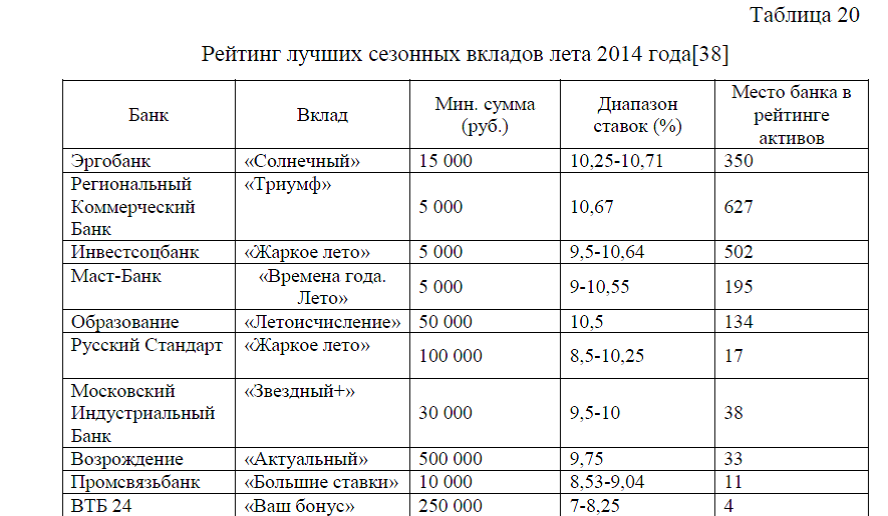

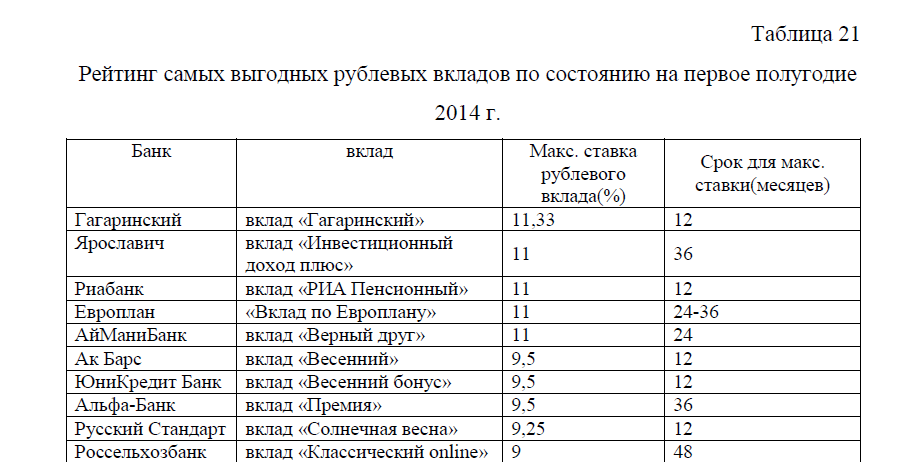

Недостатком по предоставлению вкладов в Сбербанке является и то, что не существуют программы по предоставлению сезонных вкладов, которые способствовали бы увеличению притока денежных средств на счетах в банке. По рублевым вкладам процент в Сбербанке составляет до 8,5%, тогда как другие банки предлагают от 9,0 процентов и более. Следовательно, для совершенствования системы предоставления вкладов в Сбербанке России целесообразно повышать ставки по рублевым вкладам, по пополняемым вкладам и по вкладам на длительный срок. А также необходимо развивать линейку сезонных вкладов.

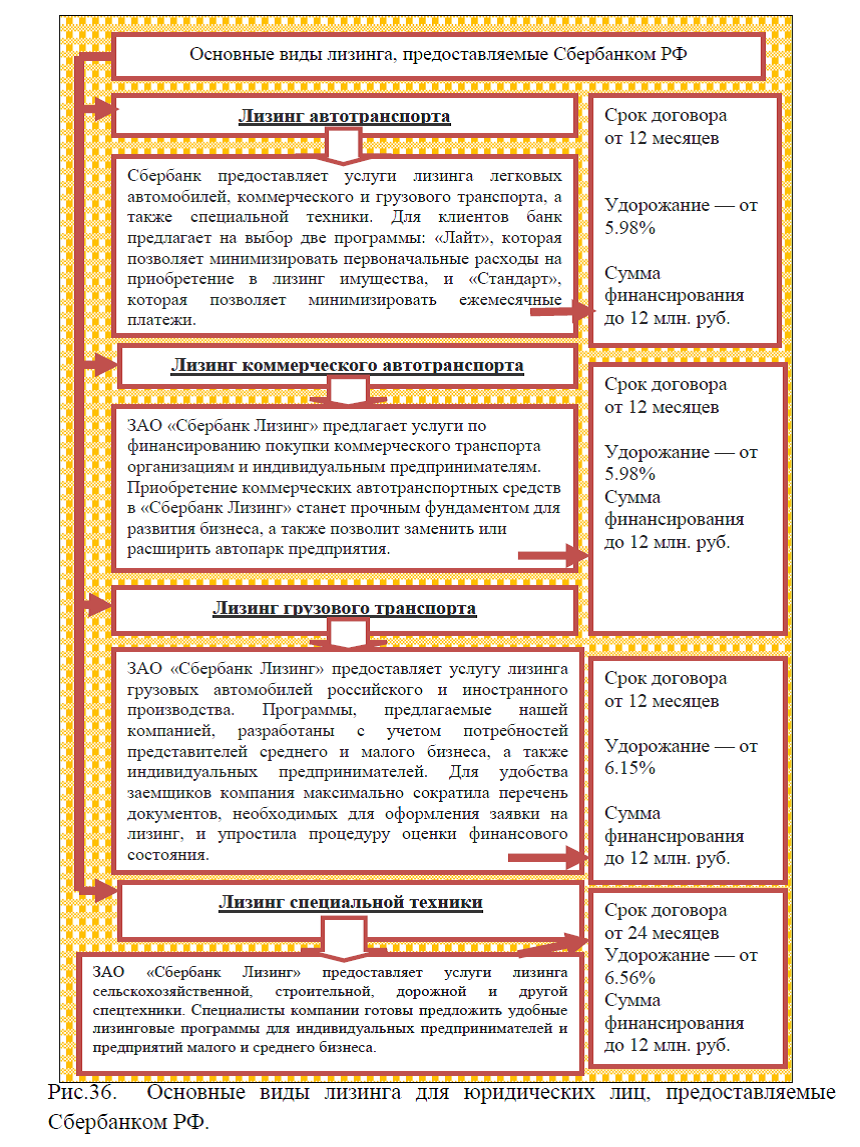

Не конкурентными также являются условия лизинга, предоставляемые Сбербанком России. В частности, проведенный выше анализ показал, что Сбербанк не входит в рейтинг банков по предоставлению лизинга. Лидирующим банков по лизингу является ОАО ВЭБ-лизинг, которая входит в группу компаний Внешэкономбанка. На протяжении последних нескольких лет ОАО «ВЭБ-лизинг» является лидером среди российских лизинговых компаний

Поддержание столь высоких результатов достигается за счет: фокуса на лидерстве в наиболее привлекательных сегментах российского лизинга (железнодорожный транспорт, авиационный транспорт, морские и речные суда); предоставления услуг лизинга крупнейшим частным и государственным компаниям Российской Федерации; развития лизинга в сегменте малого и среднего бизнеса в регионах через разветвленную сеть региональных подразделений; высокого качества, а также опыта в проведении крупных транзакций и сделок международного лизинга. Основными направлениями деятельности Компании ОАО «ВЭБ-лизинг» являются: лизинг высокотехнологического оборудования; лизинг подвижного состава, лизинг авиационной техники и агрегатов, лизинг морских и речных судов лизинг автомобилей и специальной техники. В соответствии со стратегией Внешэкономбанка на 2011-2015 гг. доля нефондируемых группой Внешэкономбанка лизинговых операций ОАО «ВЭБ-лизинг» к 2015 году должна составить не менее 74 %. Это определяет политику ОАО «ВЭБ-лизинг» в части диверсификации базы финансирования как по видам используемых инструментов, так и по видам контрагентов. Общество использует широкий спектр долговых инструментов. Опираясь при реализации инфраструктурных лизинговых проектов на финансирование Внешэкономбанка, ОАО «ВЭБ-лизинг» привлекает кредиты от ведущих российских и международных финансовых институтов. С 2010 года ОАО «ВЭБ-лизинг» является эмитентом внутренних облигационных займов, а также осуществило выход на рынок еврооблигаций в 2011 году. [36]

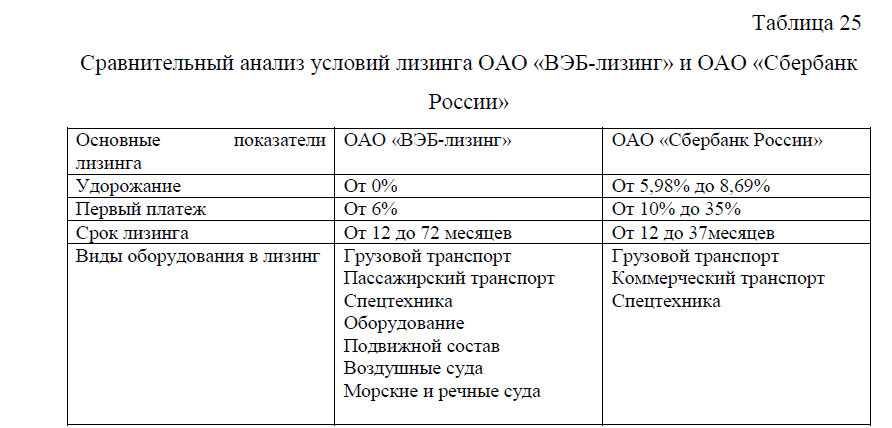

Активно способствуя обновлению и модернизации парка воздушных судов как российских, так и иностранных авиакомпаний, ОАО «ВЭБ-лизинг» привлекает финансирование под гарантии ОАО «Российское агентство по страхованию экспортных кредитов и инвестиций», европейских экспортно-кредитных агентств (Euler Hermes, Coface, ECGD), экпортно-импортного банка США (US Ex-Im Bank), что позволяет авиакомпаниям приобретать современные воздушные суда на привлекательных условиях, табл.25.

По данным табл.25 видно, что ОАО «ВЭБ-лизинг» имеет множество преимуществ по предоставлению лизинга по сравнению с ОАО «Сбербанк России». В частности, процент по удорожанию составляет ноль, в отличие от Сбербанка, у которого процент по удорожанию составляет от 5,98% до 8,69%. Первоначальный платеж при оформлении лизинга в компании ОАО «ВЭБ-лизинг» составляет от 6,0%, тогда как в Сбербанке этот платеж составляет от 10,0% до 35,0%. ОАО «ВЭБ-лизинг» предлагает лизинг сроком до 72 месяцев (в зависимости от лизинга), тогда как в Сбербанке максимальный срок лизинг составляет 37 месяцев. Кроме выше перечисленного преимуществами лизинга в ОАО «ВЭБ-лизинг», является то, что компания предлагает широкий ассортимент видов транспорта и оборудования для оформления лизинговой сделки, тогда как Сбербанк предлагает в лизинг лишь грузовой, коммерческий транспорт и спецтехнику. Таким образом, для совершенствования лизинга в Сбербанке России целесообразно увеличить виды оборудования предоставляемые в лизинг, снижать сумму первоначального платежа и увеличивать срок лизинга.

Совершенствование лизинговых сделок в Сбербанке России позволит увеличить показатели доходности банка.

Таким образом, выше были рассмотрены основные мероприятия, направленные на совершенствование товарной политики банка и продвижения банковских услуг. Не менее важными является также кадровая и финансовая политик банка. Рассмотрим этим составляющие подробнее.

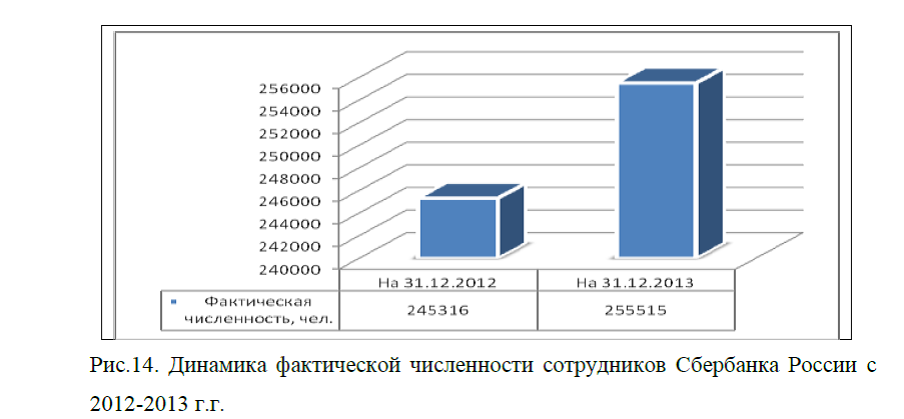

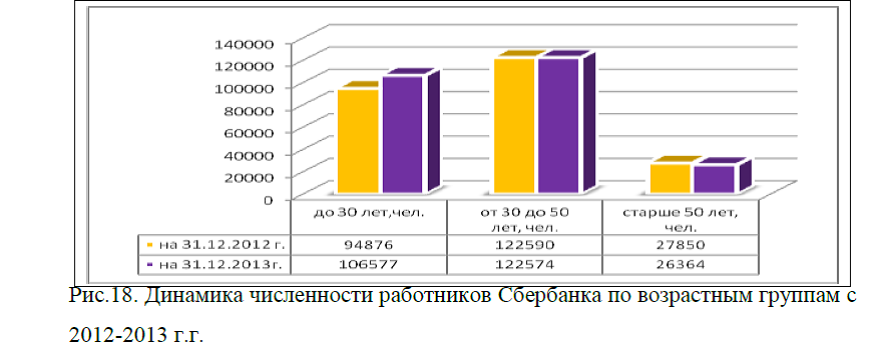

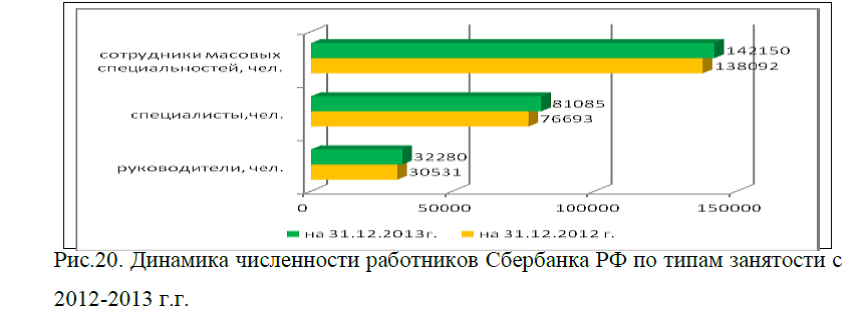

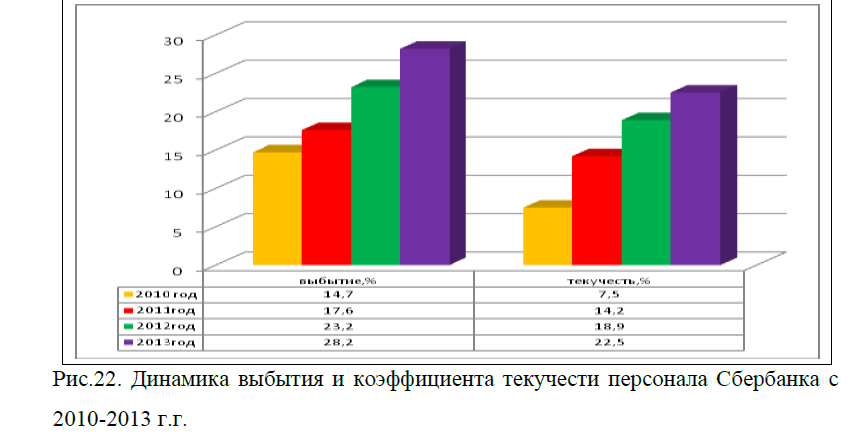

Так как в Сбербанке за последние четыре года наблюдается увеличение процента текучести кадров, а поиск новых сотрудников, как правило, увеличивает расходы банка, в связи с этим необходима эффективная кадровая политика банка. Совершенствование кадровой политики банка может быть обеспечено за счет: изучение факторов снижающих мотивацию сотрудников, повышения заработной платы, улучшения работы по отбору и приему кадров в Сбербанк и снижения расходов на подбор персонала.

Для изучения факторов снижающих мотивацию сотрудников необходимо проводить опросы работников на корпоративном портале банка. Опросы должны быть анонимными и включать основные вопросы, позволяющие выявить потребности персонала банка. Необходимо ежегодно разрабатывать программу стимулирования оплаты труда, чтобы повысить заинтересованность сотрудников банка. Для снижения текучести персонала является необходимым усилить контроль и требования к соискателям на должности Сбербанка, необходимо тщательно изучать причины увольнения с прежнего места работы и продолжительность работы на последнем месте. Кроме этого, одной из причин высокой текучести персонала может являться низкий корпоративный уровень. Возникновение конфликтных ситуаций и другие факторы. Для снижения конфликтов и повышения морально-психологического климата, необходимо проводить опросы сотрудников банка, выявлять причины конфликтов, а также причины увольнений, если сотрудник уходит по собственному желанию.

В рамках данной работы достаточно сложно рассмотреть подробно все мероприятия, направленные на совершенствование кадровой политики банка, однако, основными моментами совершенствования кадровой политики Сбербанка должны являться: 1)повышение морально-психологического климата в банке (изучение причин увольнений и недовольств работников банка, изучение конфликтов, проведение семинаров); 2) снижение текучести кадров и затрат на подбор персонала (усиление требований к соискателям при приеме на работу, изучение причин увольнений, снижение затрат на подбор сотрудников); 3) повышение мотивации кадров (разработка эффективных программ мотивации кадров).

Для повышения морально-психологического климата в Сбербанке необходимо планирование и проведение за счет Банка семинаров и тренингов, направленных на сплочение команды, выработку лояльности, обучение сотрудников на психологически некомфортных участках работы (к указанным участкам можно отнести практически все должности, в обязанность которых входит работа с населением, клиентами, физическими и юридическими лицами).

Для снижения текучести кадров в Сбербанке, необходимо усилить требования к соискателям, тщательно изучать причины увольнений с прежнего места работы и т.д. Для усиления мотивации персонала в Сбербанке необходима разработка и внедрение грамотной политики мотивации сотрудников (возможность карьерного роста, возможность заграничных командировок и т. д.); а также повышение уровня заработной платы. Пересмотр системы оплаты труда, компенсационных выплат, соцпакета в Сбербанке должен включать: повышение ставок, базовых ежемесячных вознаграждений; разработка мощной системы поощрения, в т. ч. на участках, где премиальная составляющая превалирует (например, специалисты по взысканию задолженности банков, кредитные инспекторы, торговые представители, менеджеры по продажам услуг и т. д.); разработка соответствующих локальных актов Банка, внедряющих системы компенсаций, материальной помощи сотрудникам, льготных займов и пр.; пересмотр нормативов труда и по результатам – выявление участков работы, где происходит переплата, не соответствующая трудозатратам и выполняемой работе; закрепление (или, наоборот, отобрание) полномочий у руководителей различного уровня по решению вопроса о факте и размере премирования, необходимости и обоснованности повышения заработной платы, предоставления иных компенсаций; внедрение порядка обеспечения сотрудников путевками в санаторий, путевками в детский лагерь (для детей и внуков сотрудников), новогодними подарками детей сотрудников, оказания материальной помощи в случае смерти ближайших родственников или длительной тяжелой болезни и т. д.

Таким образом, рассмотренные выше мероприятия, позволят так или иначе снизить текучку кадров и повысить заинтересованность персонала банка.

Еще одним мероприятием, направленным на повышение эффективности деятельности ОАО «Сбербанка России» было предложено совершенствование финансовой стратегии банка, которая может быть обеспечена за счет снижения затрат, в том числе и затрат на подбор кадров; обеспечить рост показателей прибыли и доходности банка за счет увеличение количества и качества банковских услуг, снижения сумм просроченной задолженности по кредитам.

Стоит подробнее остановиться на проблемной задолженности банка. В сбербанке, как и в любом другом банке проблема не возврата кредитов была, есть и будет. В связи с этим банки разрабатывают различные мероприятия по урегулированию проблемной задолженности. Наиболее известными вариантами организации работы с проблемной задолженностью являются:

1) самостоятельная работа банка по возврату проблемной задолженности; 2) совместная работа с коллекторскими агентствами на условиях «агентского соглашения»; 3) продажа портфеля проблемной задолженности третьим лицам.

Следует отметить, что первые Сбербанк осуществляет самостоятельную работу по возврату проблемной задолженности, а также ведет совместная работа с коллекторскими агентствами.

В частности, Сбербанк России, по урегулированию проблемной задолженности осуществляет следующие мероприятия:

1)Сбербанк регулярно передает информацию о клиентах в кредитное бюро. Информация о наличии просроченной задолженности может повлиять на решение о предоставлении нового кредита физическому или юридическому лицу.

2)Сбербанк рассматривает возможность передачи кредита для взыскания в коллекторское агентство (в соответствии со ст. 382 Гражданского кодекса Российской Федерации и условиями Кредитного договора).

3)Сбербанк инициирует применение мер понуждения к исполнению обязательств по кредиту, одной из которой является временное ограничение на выезд за пределы РФ (в соответствии с положениями Федерального закона № 229-ФЗ «Об исполнительном производстве»).

4)При непогашении просроченной задолженности в течение длительного периода времени Сбербанк может принять решение о взыскании задолженности в судебном порядке (в соответствии со ст. ст. 307, 309, 310, п. 2 ст. 811, 819, п. 2 ст. 450 Гражданского кодекса Российской Федерации и условиями Кредитного договора). [31]

Более подробно порядок работы с проблемными кредитами в Сбербанке рассмотрен в прил.11. Следует отметить, что кроме самостоятельной работы банка по возврату проблемной задолженности и совместной работы с коллекторскими агентствами, существует еще один способ работы с проблемной задолженностью- продажа портфеля проблемной задолженности третьим лицам. Продажа третьим лицам проблемных долгов – общепринятая практика во всех странах, а в последнее время она начинает использоваться и в России. Регулирование этого вопроса освещено в главе 24 ГК РФ «Перемена лиц в обязательстве».

Одним из распространенных методов является продажа кредитных портфелей факторинговым компаниям, которые впоследствии могут передать их для взыскания коллекторским фирмам. Популярность осуществления продаж с использованием факторинговых компаний объясняется особенностями действующей нормативной базы. Факторинговые операции определяются следующим образом. По договору финансирования под уступку прав денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть передано клиентом финансовому агенту для обеспечения исполнения обязательств клиента перед финансовым агентом. Факторинг является разновидностью краткосрочной кредитной и одновременно комиссионной сделки, прил.12.

По договору финансирования под уступку прав денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть передано клиентом финансовому агенту для обеспечения исполнения обязательств клиента перед финансовым агентом. Факторинг является разновидностью краткосрочной кредитной и одновременно комиссионной сделки, прил.12.

По сравнению с коллекторскими компаниями, факторинг имеет, больше возможностей. В частности, выкуп кредитного портфеля осуществляется также как и коллекторскими агентствами с дисконтом (в качестве платы за осуществление этой операции), однако продажа долгов проводится с исполнением различных методов, таких как открытый тендер, закрытый тендер, прямая продажа конечному покупателю, переуступка долга ПИФам.

Таким образом, для совершенствования урегулирования проблемной задолженности Сбербанка России целесообразно внедрение факторингового обслуживания. Это позволит снизить долю проблемной кредиторской задолженности. Однако, в рамках данной работы, описать внедрение факторингового обслуживания в Сбербанке более подробно, не представляется возможным. Тем не менее, факторинг в регулировании просроченной кредиторской задолженности банка, даст положительные результаты.

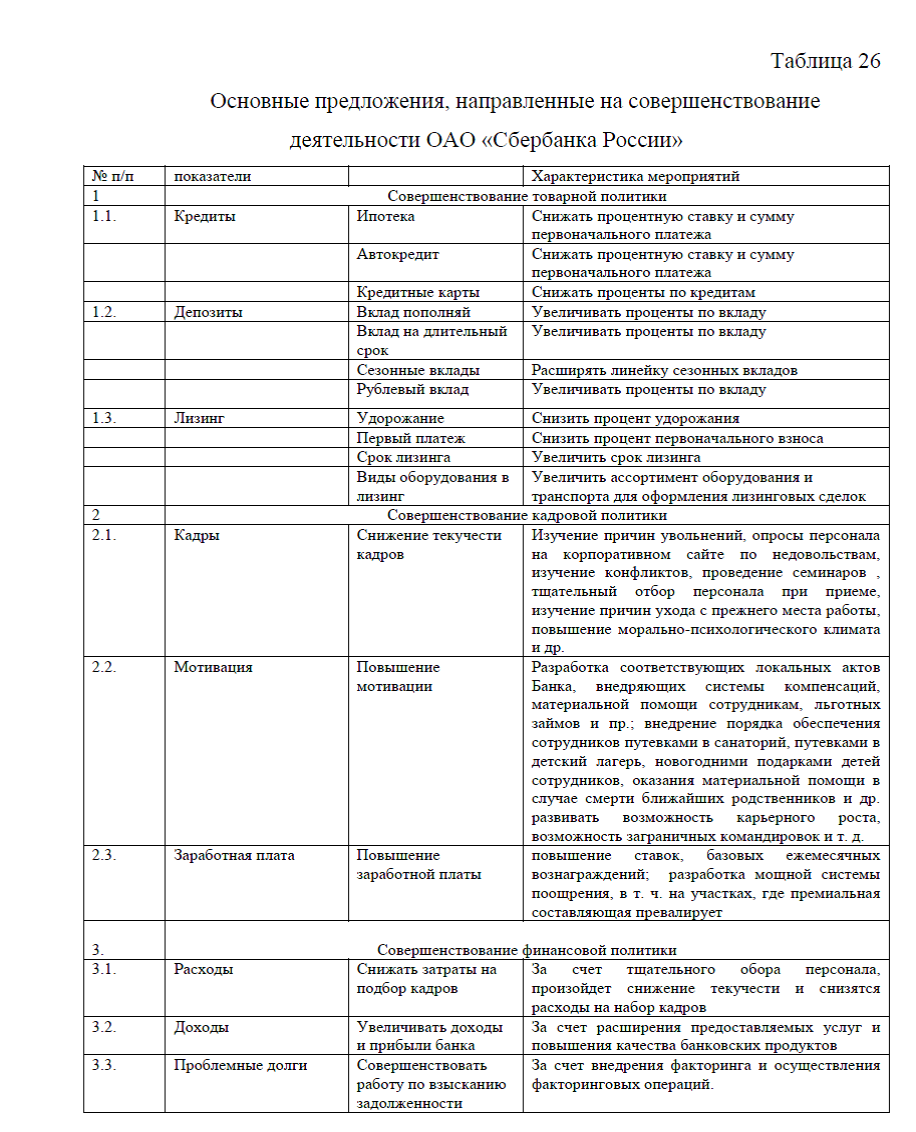

Таким образом, основными мероприятиями, направленными на улучшение деятельности Сбербанка России являются: совершенствование товарной стратегии банка, совершенствование кадровой и финансовой политики, табл. 26.

Совершенствование товарной политики банка может быть обеспечено за счет: снижения ставок по ипотечному кредитованию, по автокредитам и кредитным картам. По всем видам вкладов целесообразно увеличение среднего процента вклада, в том числе по вкладам в рублях, вкладу «Пополняй», вкладам на длительный срок, расширять линейку сезонных вкладов. Необходимо также совершенствовать систему лизинга, в частности: снизить процент удорожания оборудования, снизить процент первоначального взноса, увеличить срок лизинга, расширять ассортимент предоставляемого оборудования для лизинговых сделок.

Совершенствование кадровой политики Сбербанка может быть обеспечено за счет: снижения текучести кадров, повышения мотивации и заработной платы работников Банка. В частности необходимо поведение следующих мероприятий: усилить требования к соискателям, тщательно изучать причины увольнений с прежнего места работы, планировать и проводить за счет Банка семинары и тренинги, направленные на сплочение команды, выработку лояльности, обучение сотрудников на психологически некомфортных участках работы, повышение ставок, базовых ежемесячных вознаграждений; разработка мощной системы поощрения, в т. ч. на участках, где премиальная составляющая превалирует (например, специалисты по взысканию задолженности банков, кредитные инспекторы, торговые представители, менеджеры по продажам услуг и т. д.); разработка соответствующих локальных актов Банка, внедряющих системы компенсаций, материальной помощи сотрудникам, льготных займов и пр.; пересмотр нормативов труда и по результатам – выявление участков работы, где происходит переплата, не соответствующая трудозатратам и выполняемой работе; закрепление (или, наоборот, отобрание) полномочий у руководителей различного уровня по решению вопроса о факте и размере премирования, необходимости и обоснованности повышения заработной платы, предоставления иных компенсаций; внедрение порядка обеспечения сотрудников путевками в санаторий, путевками в детский лагерь, обеспечить возможность карьерного роста, возможность заграничных командировок и т.д.

вознаграждений; разработка мощной системы поощрения, в т. ч. на участках, где премиальная составляющая превалирует (например, специалисты по взысканию задолженности банков, кредитные инспекторы, торговые представители, менеджеры по продажам услуг и т. д.); разработка соответствующих локальных актов Банка, внедряющих системы компенсаций, материальной помощи сотрудникам, льготных займов и пр.; пересмотр нормативов труда и по результатам – выявление участков работы, где происходит переплата, не соответствующая трудозатратам и выполняемой работе; закрепление (или, наоборот, отобрание) полномочий у руководителей различного уровня по решению вопроса о факте и размере премирования, необходимости и обоснованности повышения заработной платы, предоставления иных компенсаций; внедрение порядка обеспечения сотрудников путевками в санаторий, путевками в детский лагерь, обеспечить возможность карьерного роста, возможность заграничных командировок и т.д.

Совершенствование финансовой политики Сбербанка может быть обеспечено за счет снижения расходов и повышения доходов банка. Доходы могут быть увеличены за счет расширения ассортимента банковских услуг и повышения качества обслуживания клиентов банка. Кроме этого, необходимо совершенствовать работы с проблемными долгами, для этого целесообразно внедрение факторинга и осуществления факторинговых операций.

Все выше перечисленные мероприятия, позволят Сбербанку увеличить ассортимент банковских услуг, повысить качество предоставляемых услуг, снизить текучесть персонала банка (а это в свою очередь повлияет на снижение расходов на отбор кадров), снизить долю просроченной задолженности, повысить доходность от банковских операций, прибыльность и рентабельность. Однако, какими могли бы быть финансовые показатели Сбербанка России в перспективе, сказать достаточно сложно, так как это будет зависеть от множества факторов. От того, на сколько эффективна будет разработана программа моральной и материальной мотивации персонала, на сколько эффективна будет система проведения тренингов и семинаров по сплоченности коллектива, какими будут проценты по кредитам и вкладам, на сколько широко Сбербанк сможет развивать систему лизинга и т.д. Несмотря на эту неопределенность, так или иначе, совершенствование товарной, кадровой и финансовой стратегии Сбербанка дадут положительный результат.