Курсовая работа МСФО Лукойл(с титульным)

ВВЕДЕНИЕ

1.ТЕОРЕТИКО-МЕТОДОЛГИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ОТЧЕТА О ФИНАНСОВОМ ПОЛОЖЕНИИ ОРГАНИЗАЦИИ ПО МЕЖДУНАРОДНЫМ СТАНДАРТАМ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1.1.Назначение Отчета о финансовом положении организации и его основные элементы

1.2.Информация, представляемая в Отчете о финансовом положении. Разделение активов и обязательств на долгосрочные и краткосрочные

2.ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРЕДСТАВЛЕНИЯ И РАСКРЫТИЯ ИНФОРМАЦИИ В ОТЧЕТЕ О ФИНАНСОВОМ ПОЛОЖЕНИИ ОРГАНИЗАЦИИ

2.1.Особенности представления информации в Отчете о финансовом положении организации

2.2.Обзор раскрытия информации в Отчете о финансовом положении организации, аналитические возможности раскрываемой информации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Курсовая МСФО Денежные средства(2024г)

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

1.1. Понятие денежных средств и их эквивалентов. Представление Отчета о движении денежных средств: операционная, инвестиционная и финансовая деятельность

1.2. Прямой и косвенный методы представления денежных потоков от операционной деятельности

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРЕДСТАВЛЕНИЯ И РАСКРЫТИЯ ИНФОРМАЦИИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

2.1. Обзор практики представления Отчета о движении денежных средств организации по международным стандартам

2.2. Раскрытие информации о движении денежных средств организации и интерпретация ее показателей

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИЗНАНИЯ И ОЦЕНКИ ВНЕОБОРОТНЫХ АКТИВОВ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ

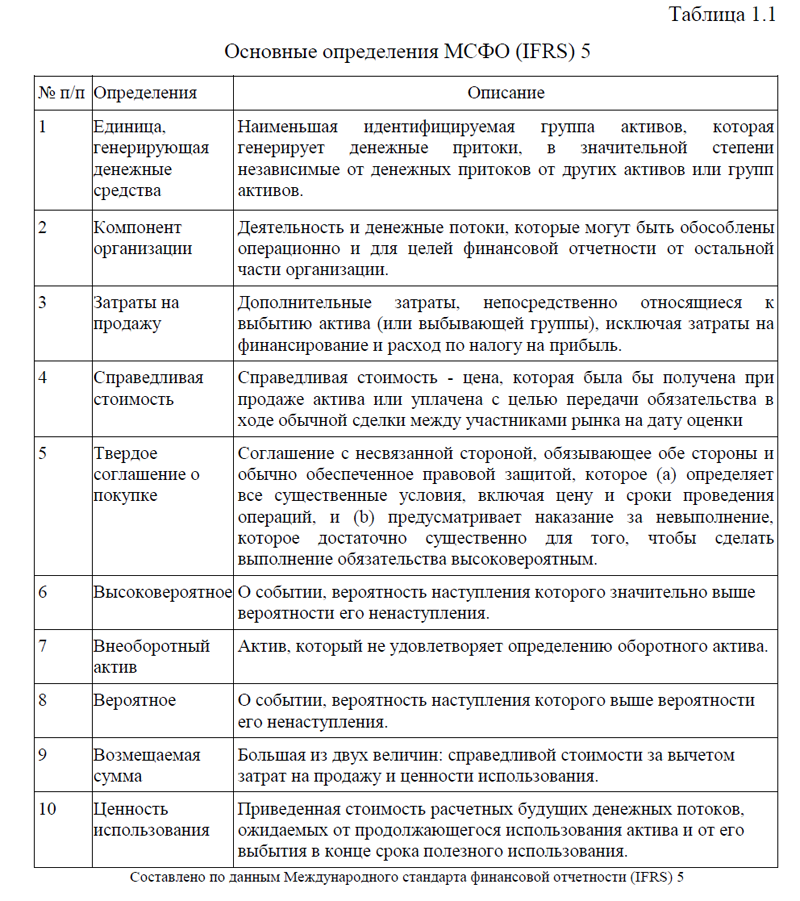

1.1. Понятие внеоборотных активов, предназначенных для продажи, в соответствии с IFRS 5.

1.2. Подходы к оценке внеоборотных активов, предназначенных для продажи, по международным стандартам финансовой отчетности

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРЕДСТАВЛЕНИЯ И РАСКРЫТИЯ В ФИНАНСОВОЙ ОТЧЕТНОСТИ, ФОРМИРУЕМОЙ ПО МСФО, ИНФОРМАЦИИ О ВНЕОБОРОТНЫХ АКТИВАХ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ

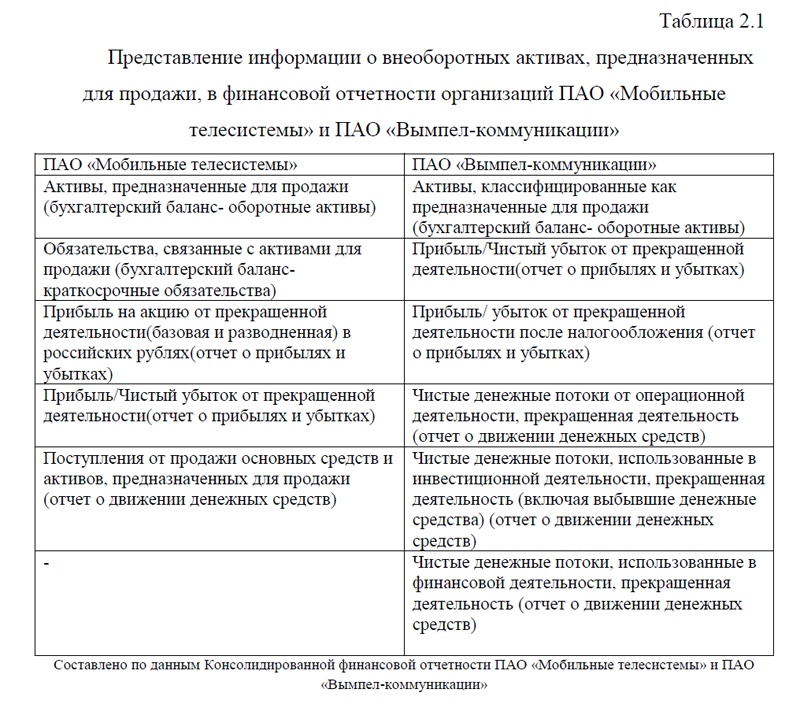

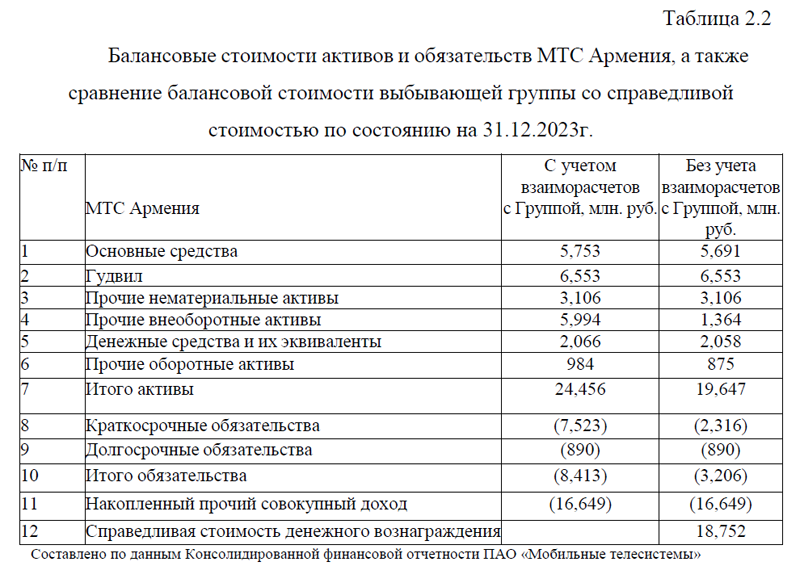

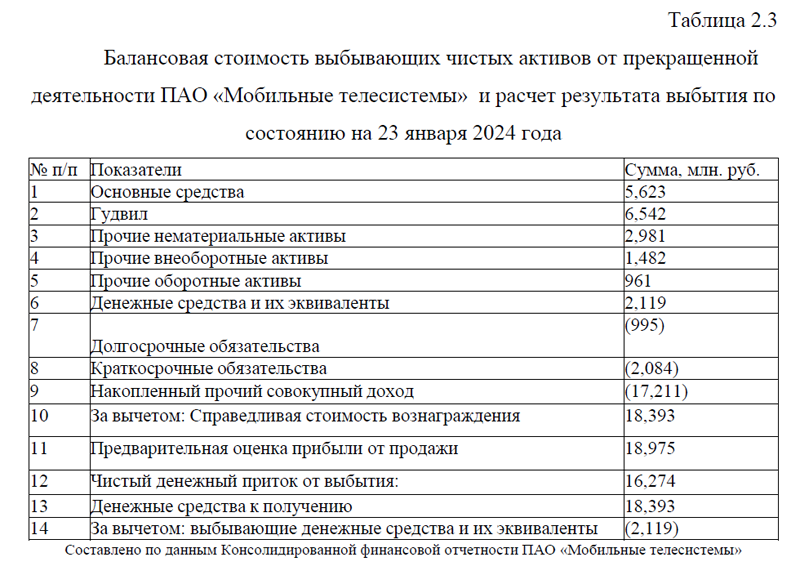

2.1. Представление информации о внеоборотных активах, предназначенных для продажи, в финансовой отчетности организации

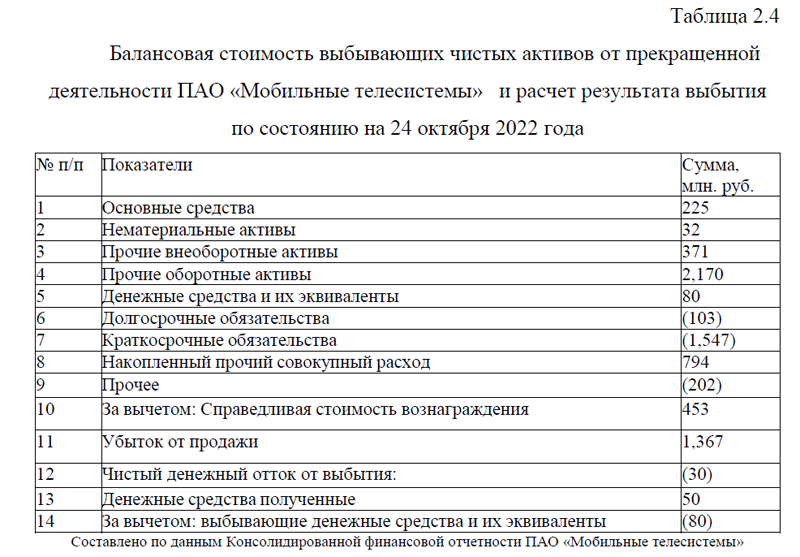

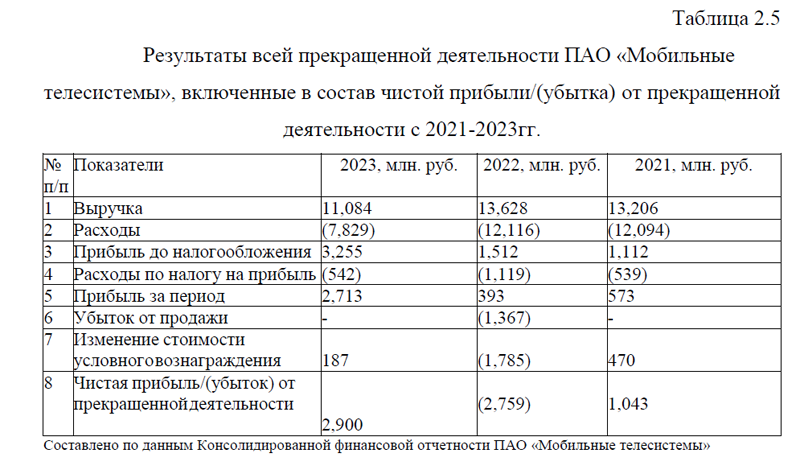

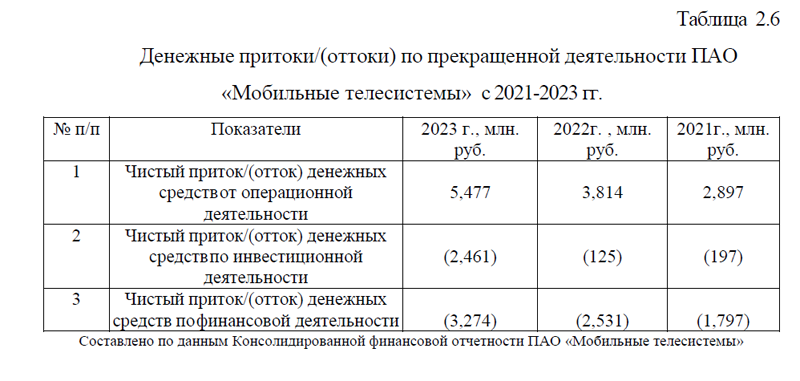

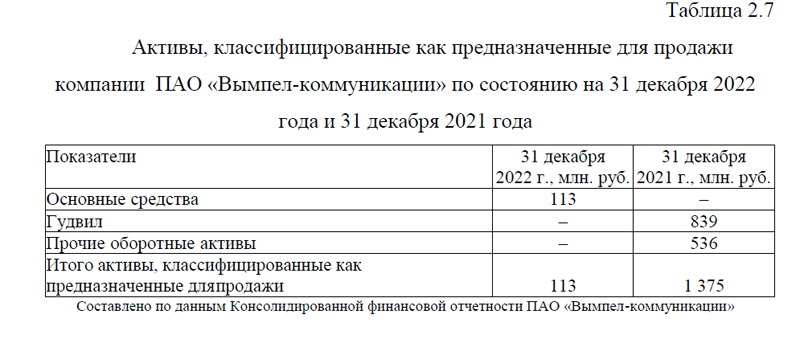

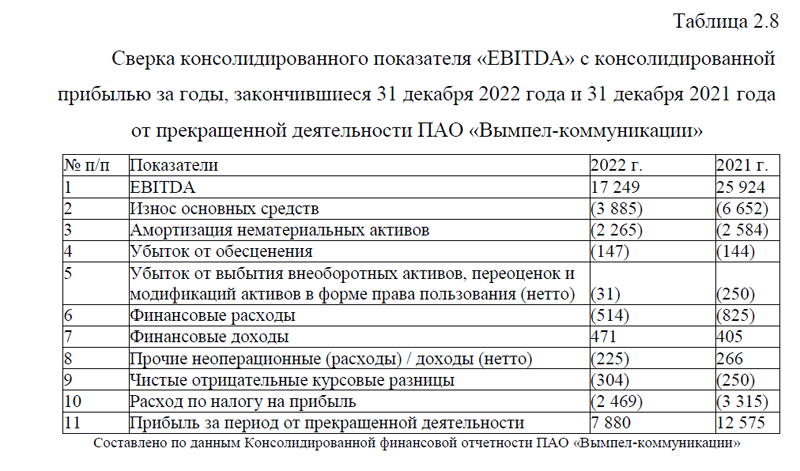

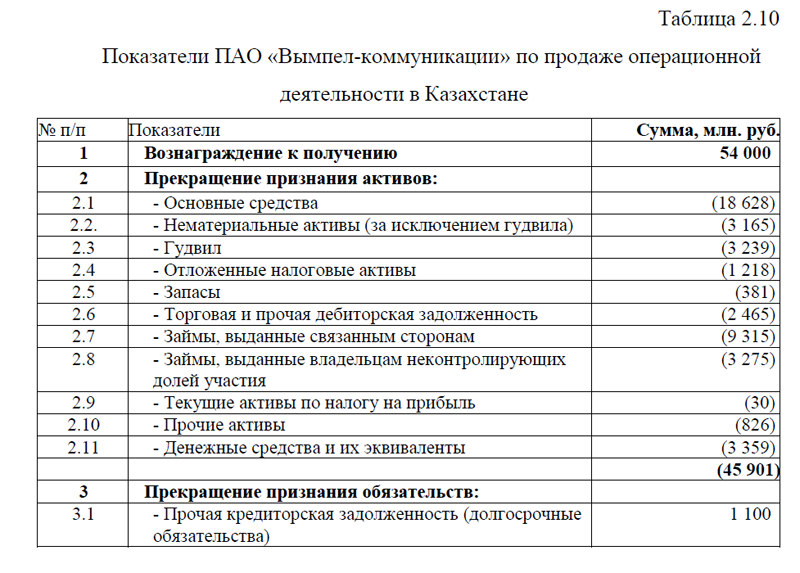

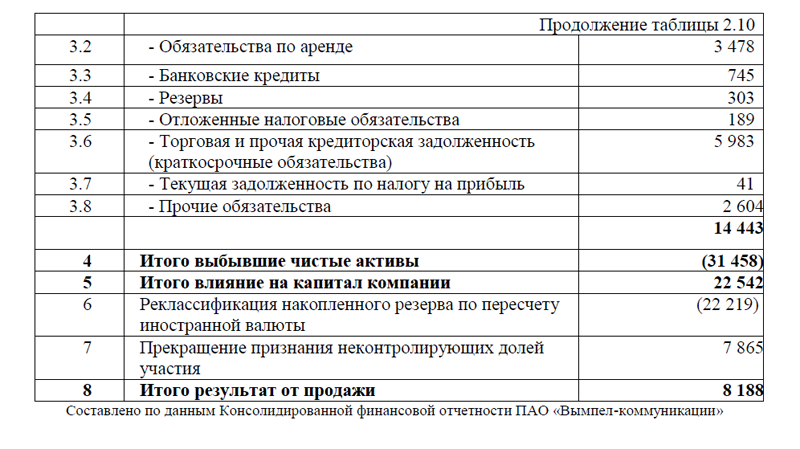

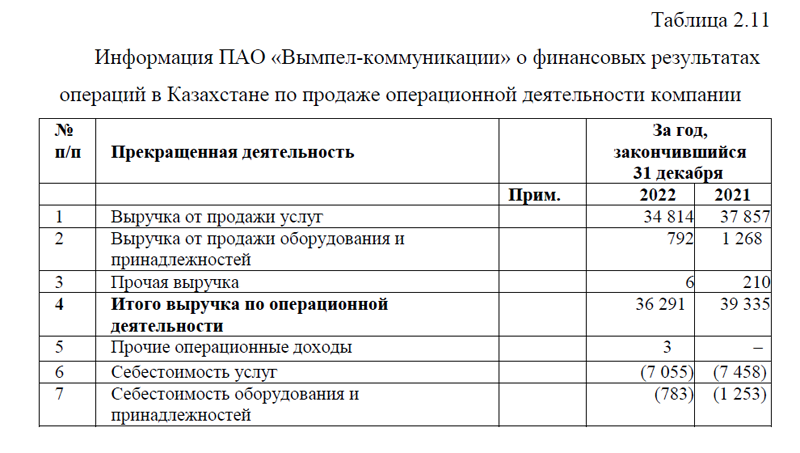

2.2. Обзор раскрытия в финансовой отчетности информации о внеоборотных активах, предназначенных для продажи

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Помощь студентам онлайн, без посредников