ВВЕДЕНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКИХ БАНКАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

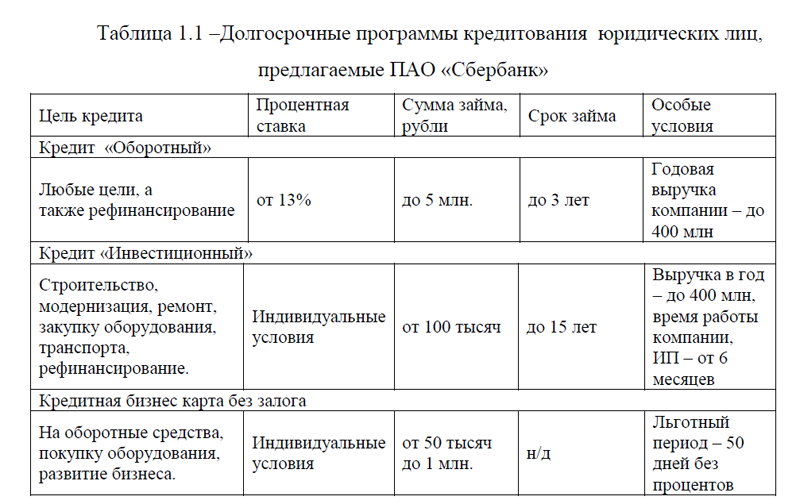

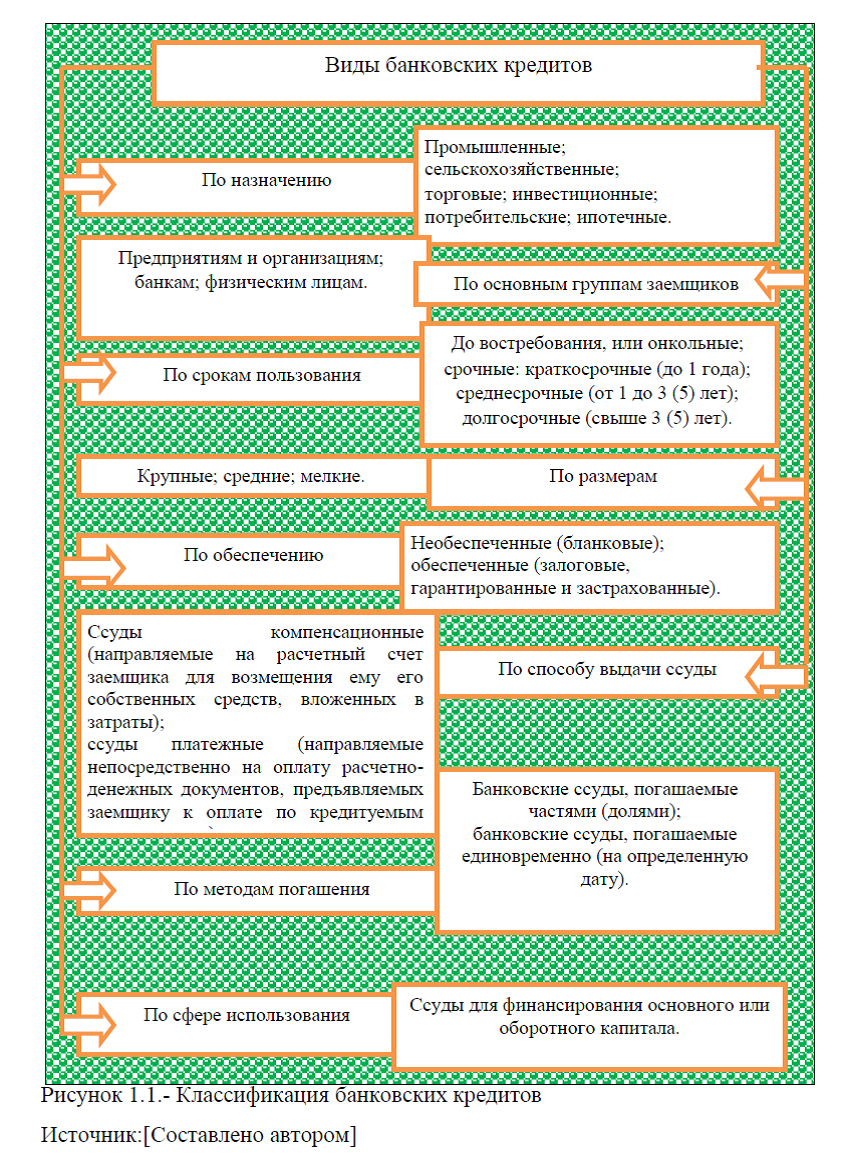

1.1 Долгосрочное кредитование юридических лиц: виды кредитов и нормативно-правовое регулирование в России

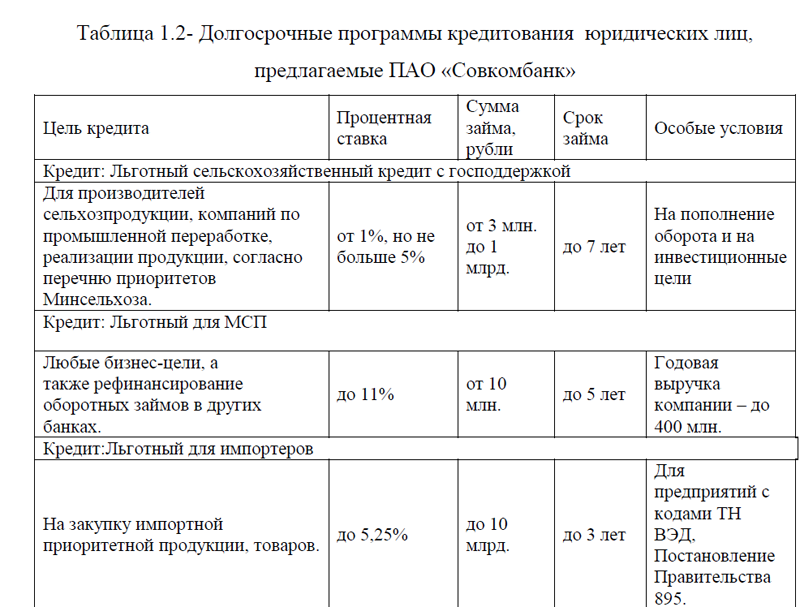

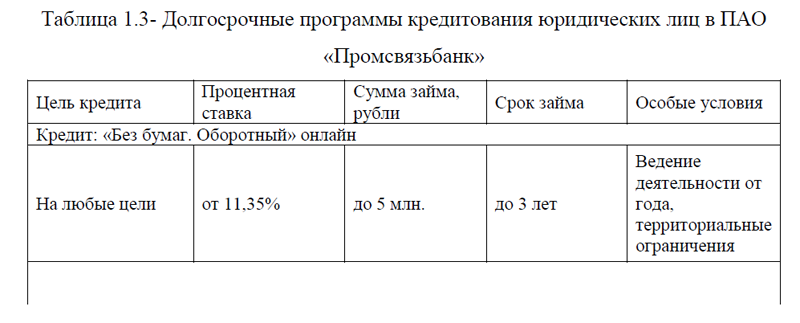

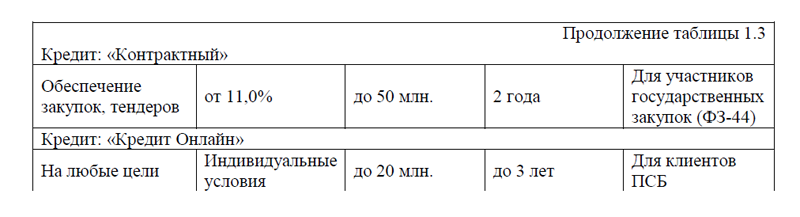

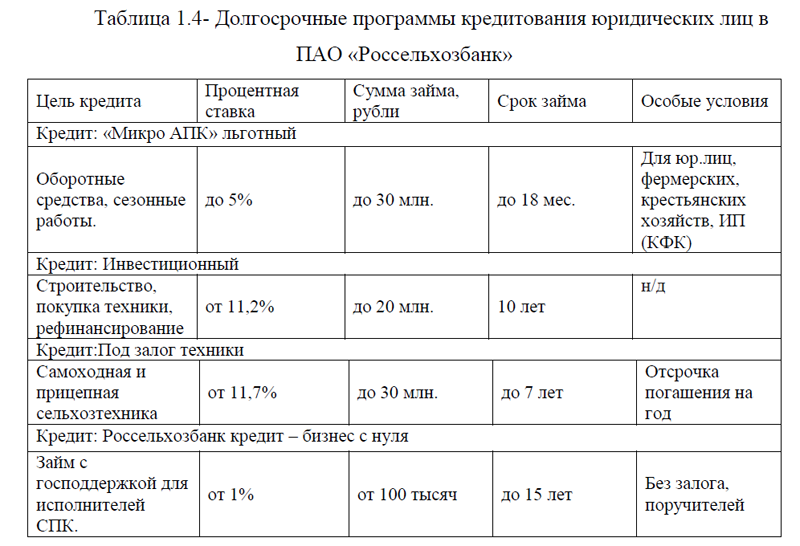

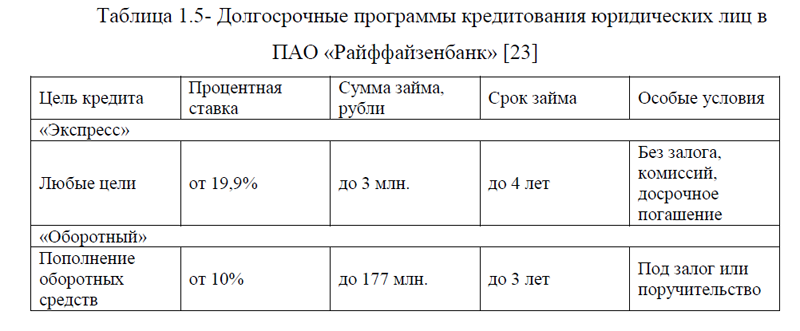

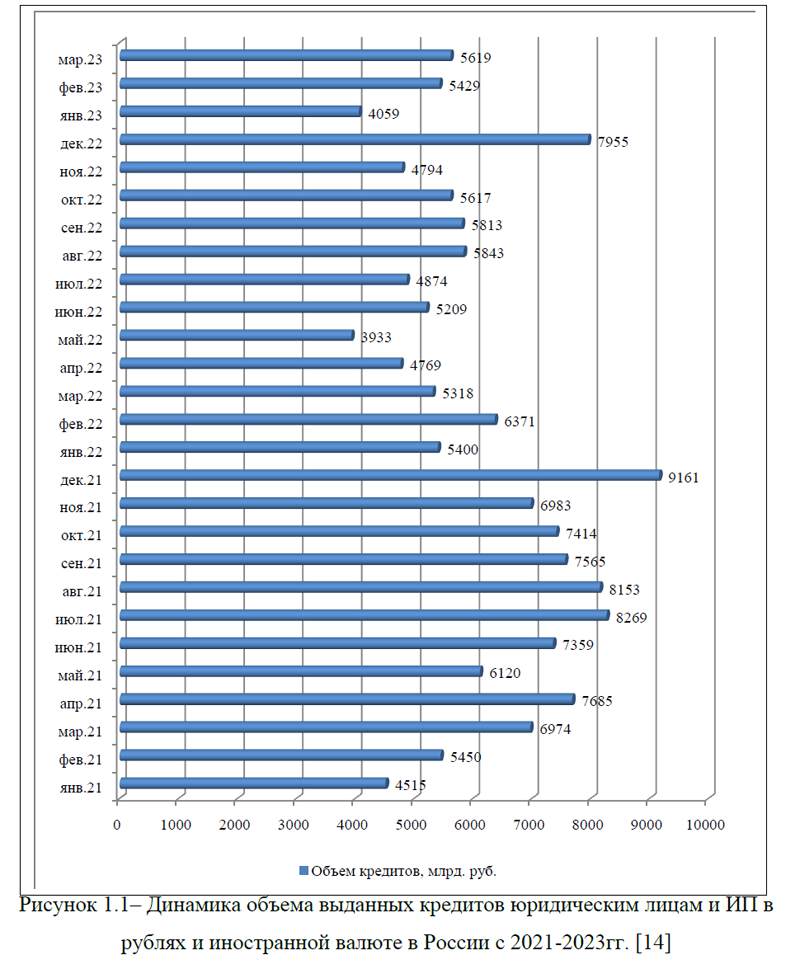

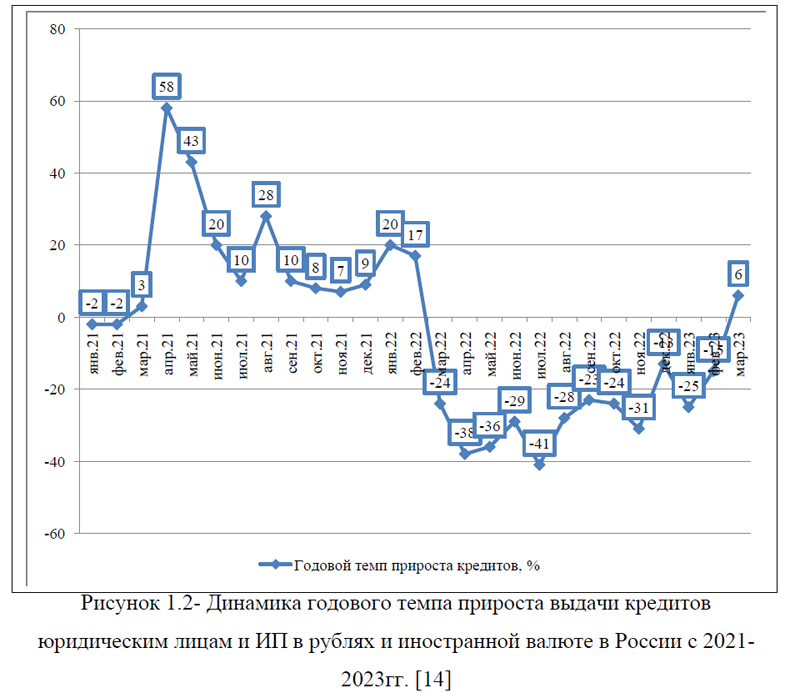

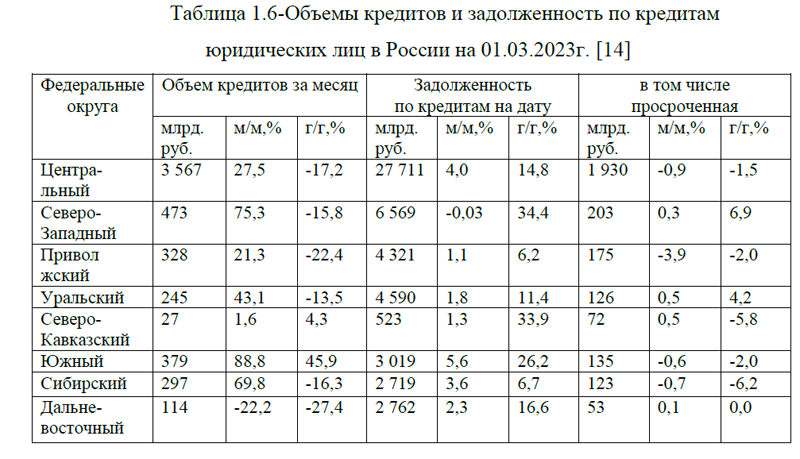

1.2 Анализ рынка кредитования юридических лиц в России

ГЛАВА 2 ОЦЕНКА СИСТЕМЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ ПАО «ПРОМСВЯЗЬБАНК»

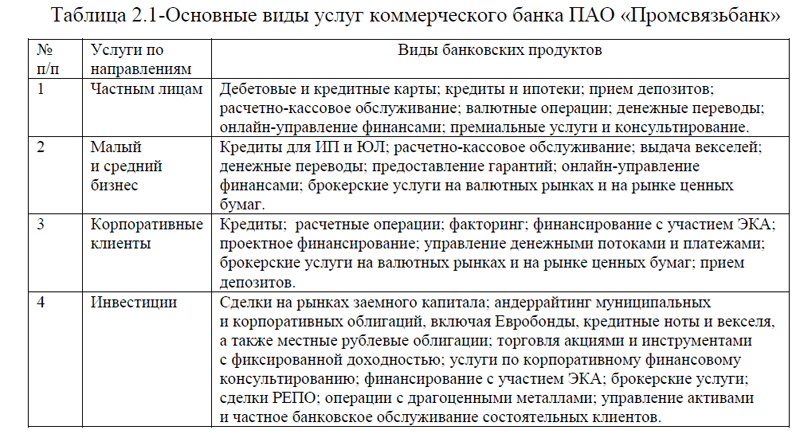

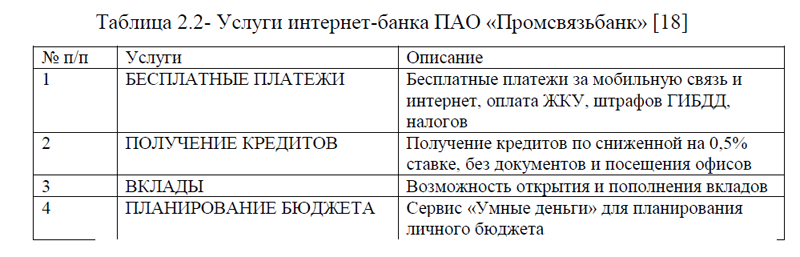

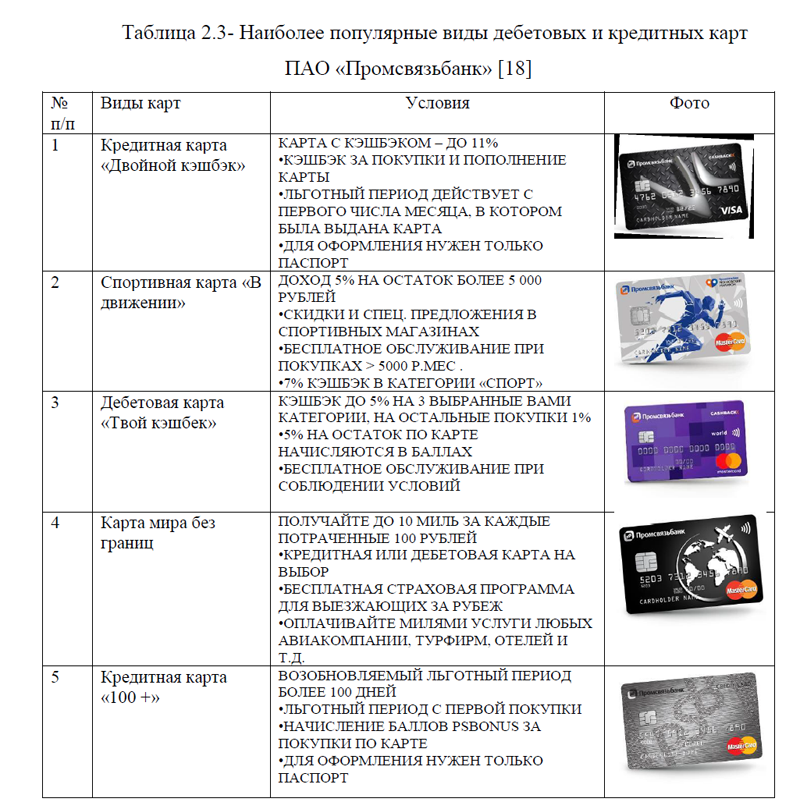

2.1 Общая организационно-экономическая характеристика коммерческого банка ПАО «Промсвязьбанк»

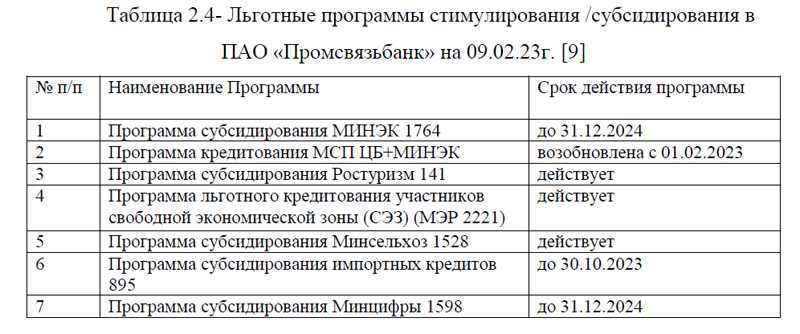

2.2 Анализ организации долгосрочного кредитования юридических лиц и пути его совершенствования в коммерческом банке ПАО «Промсвязьбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

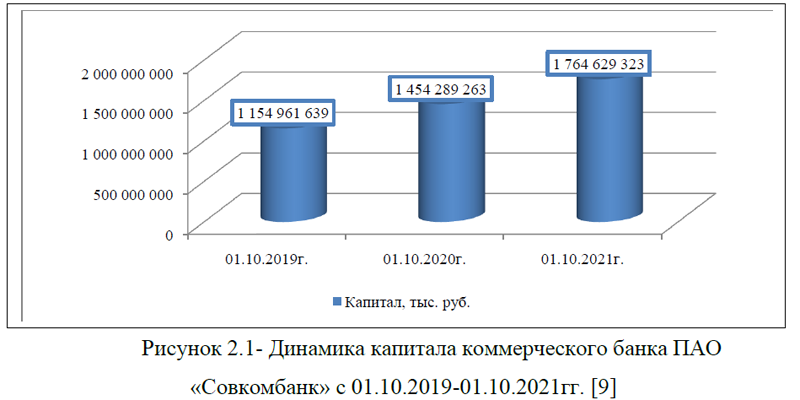

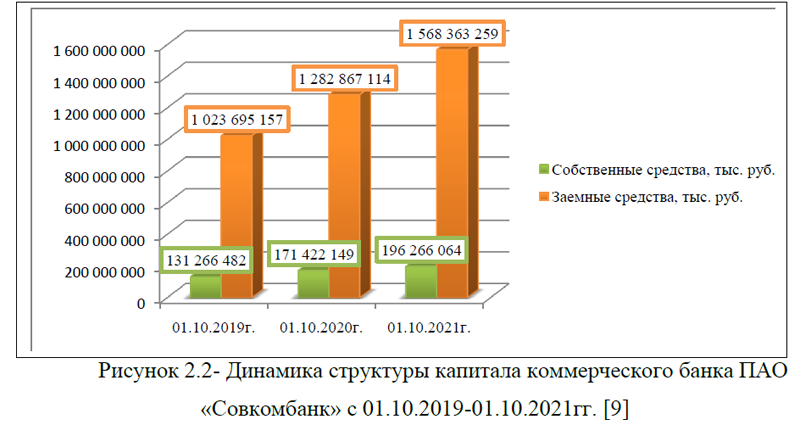

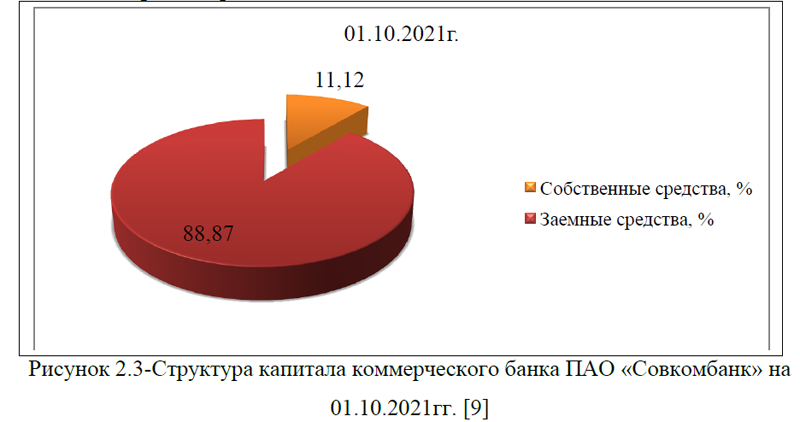

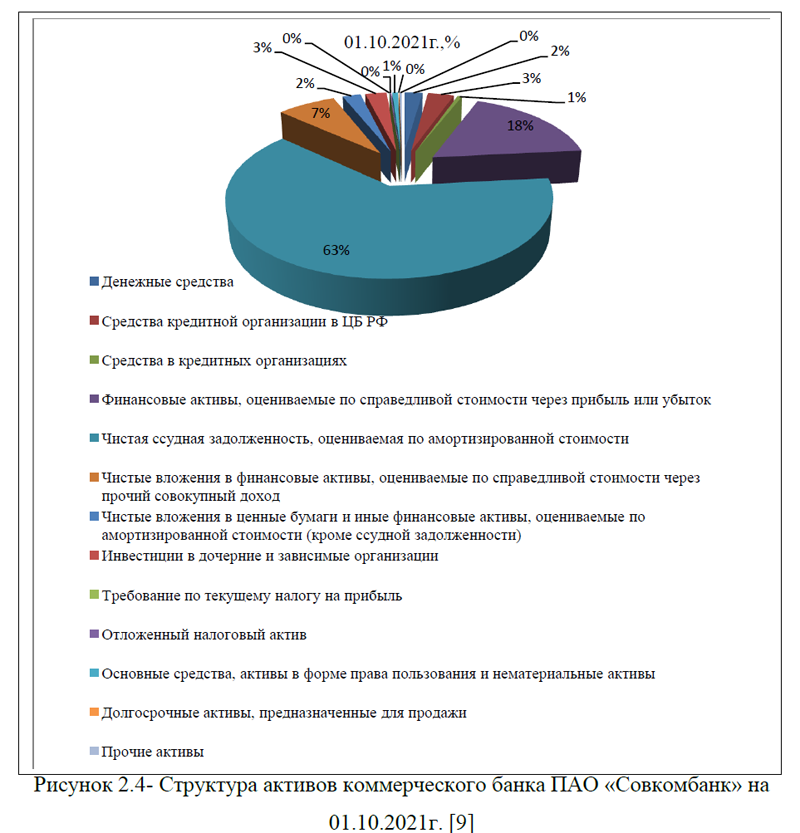

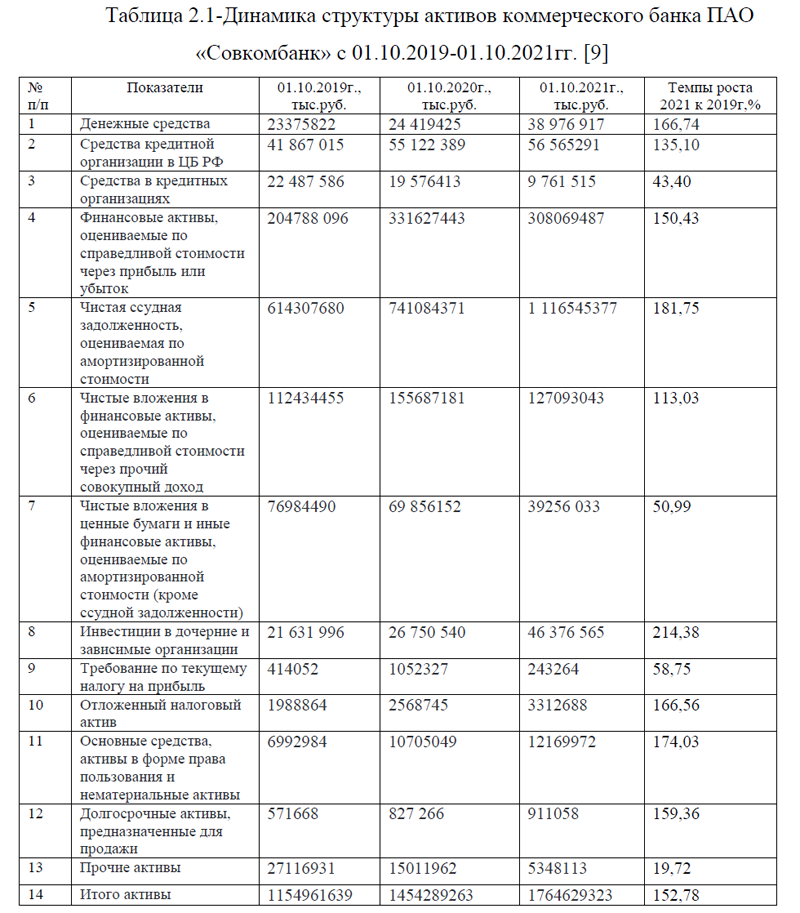

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы исследования. Кредитование юридических лиц – является одной из востребованных услуг в сфере банковского кредитования. Привлечение заемных средств помогает бизнесу развиваться в несколько раз быстрее. На них можно открыть новую точку продаж, закупить оборудование, увеличить капитал, выплатить заработную плату. Взяв кредит в банке, юридическое лицо может стабилизировать финансовую ситуацию в компании, компенсировать кассовые разрывы. Кредит для бизнеса – это эффективный инструмент, который поможет быстрее раскрутить компанию, масштабироваться или заткнуть образовавшийся кассовый разрыв. Но чтобы заем был на пользу, необходимо учитывать цель кредитования и всегда соотносить потенциальную прибыль с процентной ставкой. Это позволит исключить попадание юридической компании в долговую зависимость. При оценке благонадежности заемщика банк оценивает не только размеры и обороты компании, но и финансовые показатели деятельности. Важной проблемой выдачи долгосрочных кредитов является их невозвратность и рост суммы просроченной кредиторской задолженности. В связи с этим, коммерческим банкам необходимо применение новейших технологий в выдаче кредитов юридическим лицам. Сегодня банки упрощают процедуру выдачи кредитов: предварительное одобрение можно получить онлайн, отправив заявку с сайта кредитной организации. Более того, эффективная ассортиментная политика в отношении предоставления кредитов юридических лиц, приемлемые условия кредитования и невысокие процентные ставки, позволяют увеличивать долю банка на рынке кредитования, тем самым снижая вероятность не возврата кредитов.

В связи с изложенной актуальностью, целью работы является- разработка практических рекомендаций, направленных на совершенствование системы кредитования юридических лиц коммерческим банкам. Для достижения указанной цели, задачами работы является: описать теоретические аспекты долгосрочного кредитования юридических лиц; дать оценку системы кредитования юридических лиц на примере коммерческого банка, предложить пути совершенствования системы кредитования юридических лиц. Объектом исследования является коммерческий банк ПАО «Промсвязь- банк». Предмет исследования- организация кредитования юридических лиц в ПАО «Промсвязьбанк». Структурно дипломная работа состоит из введения, заключения, основной части, списка использованных источников и приложений. Основная часть включает в себя две главы: теоретическую и практическую. В теоретической части работы дано понятие долгосрочного кредитования юридических лиц, методы и виды кредитов, нормативно-правовое регулирование в России; проведен анализ рынка кредитования юридических лиц в России по данным ЦБ РФ, дана организационно-экономическая характеристика объекта исследования; проанализирована система кредитования юридических лиц в коммерческом банке; предложены мероприятия по совершенствованию кредитования юридических лиц в ПАО «Промсвязьбанк». При написании дипломной работы применялись различные источники информации: учебные пособия и статьи по изучаемой проблеме исследования, данные статистической отчетности Центрального Банка России, нормативно-правовые акты, регулирующие деятельность коммерческих банков по кредитованию юридических лиц; бухгалтерская, статистическая отчетность и данные сайта коммерческого банка ПАО «Промсвязьбанк» и другие. Основными методами, которые применялись при выполнении работы являются: классификация, синтез, анализ, обобщение, изучение литературы, абстрагирование, сравнение и другие. Практическая значимость исследования заключается в том, что предложенные рекомендации могут быть применимы на практике анализируемого коммерческого банка ПАО «Промсвязьбанк».

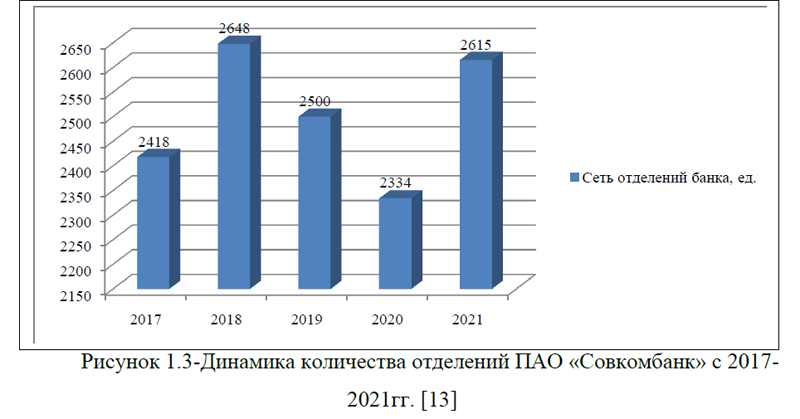

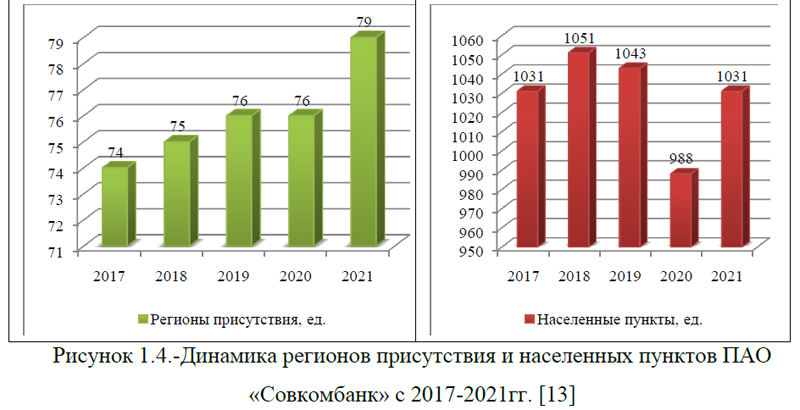

ВКР Ипотечное кредитование (2023г)

ВВЕДЕНИЕ

ГЛАВА 1ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

1.1Понятие ипотечного жилищного кредитования и его нормативно-правовое регулирование в России

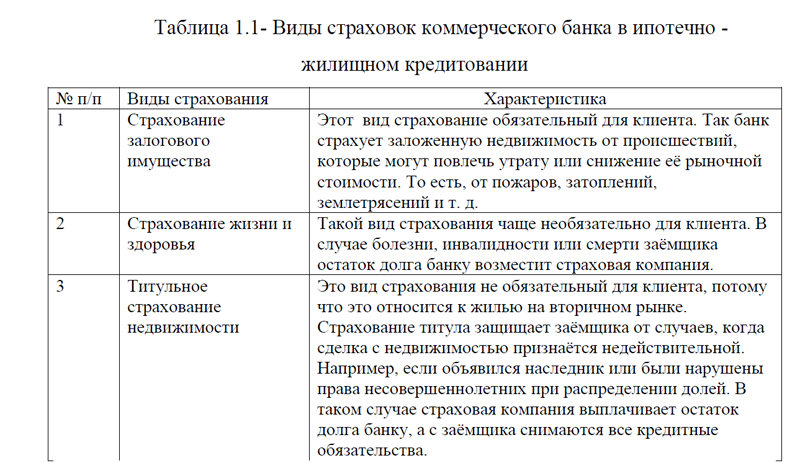

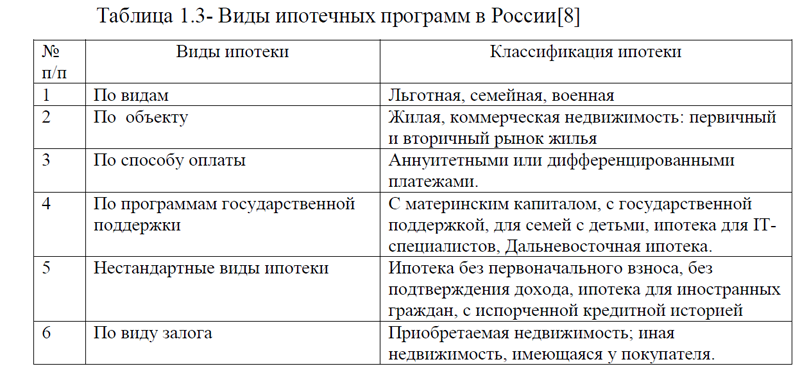

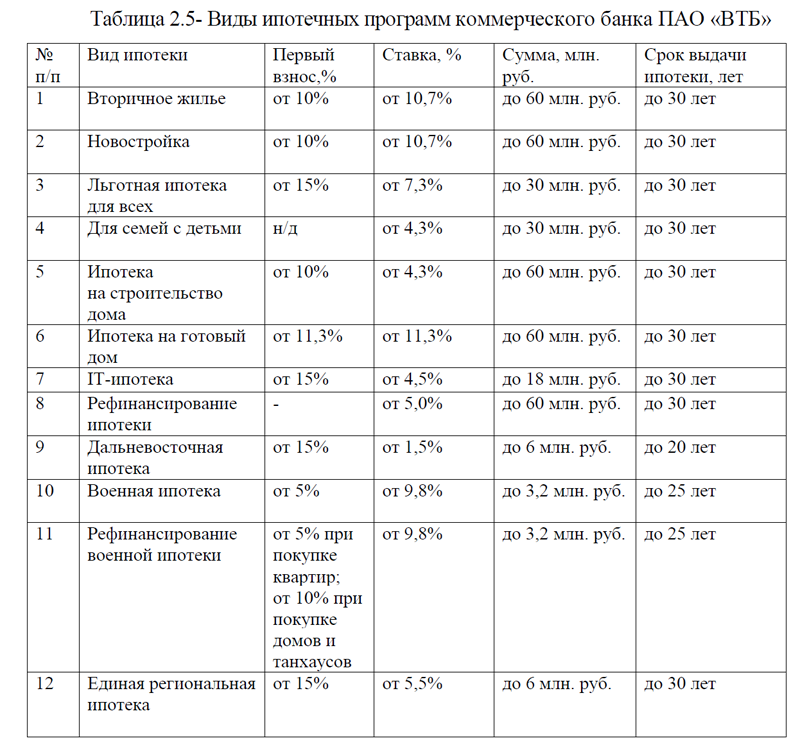

1.2 Виды ипотеки и ипотечных программ в России

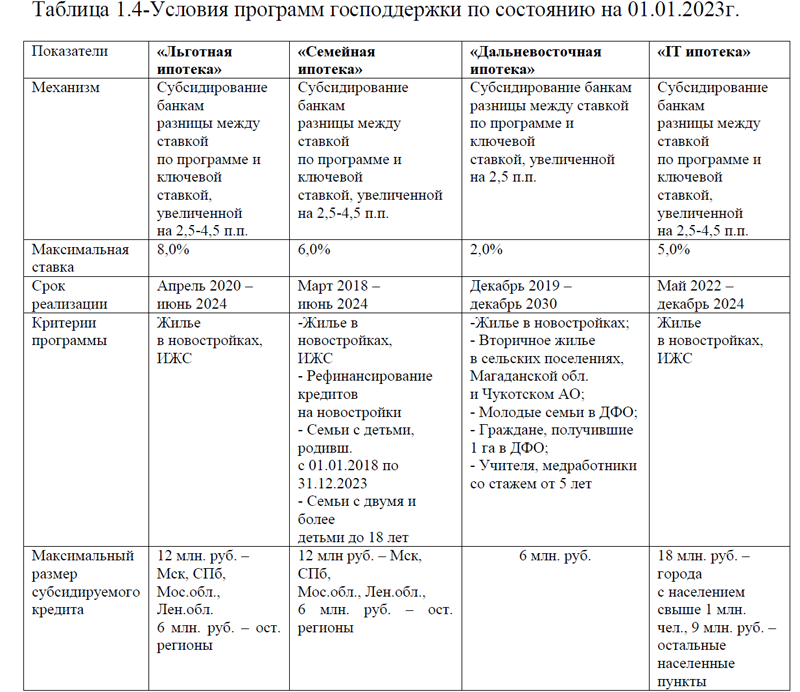

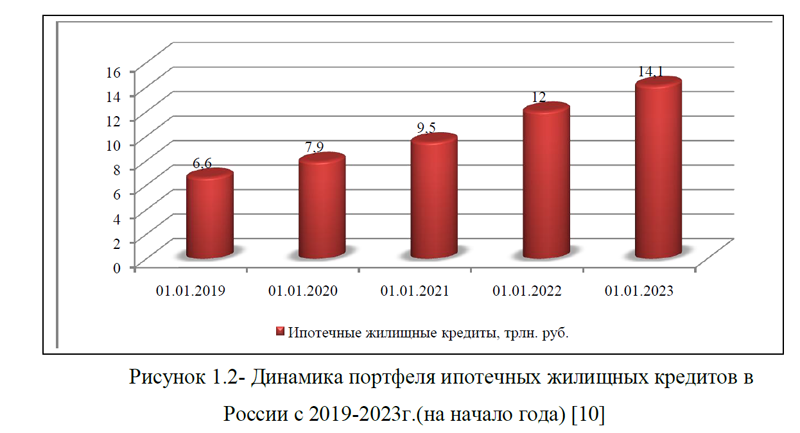

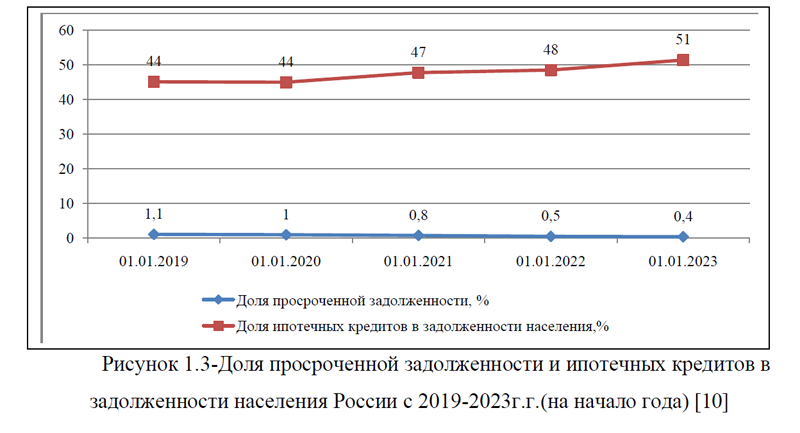

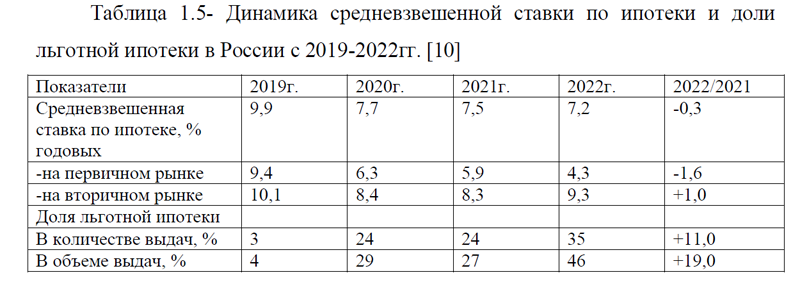

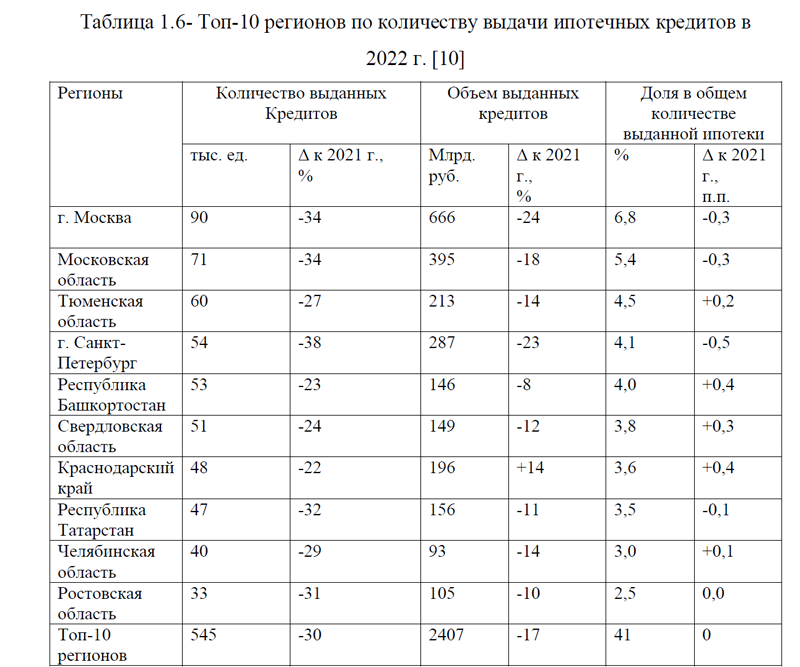

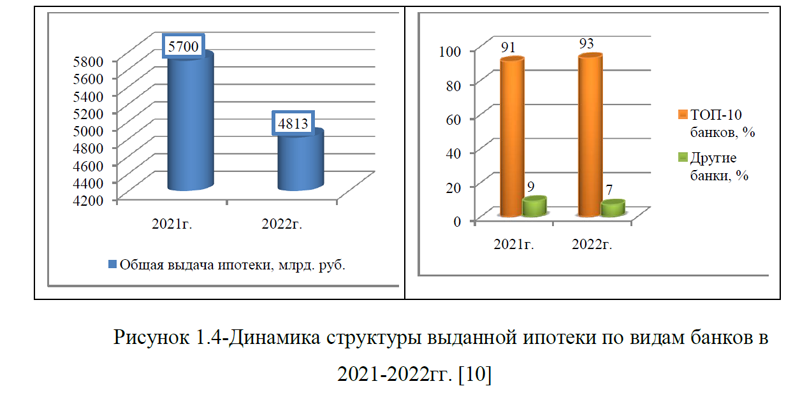

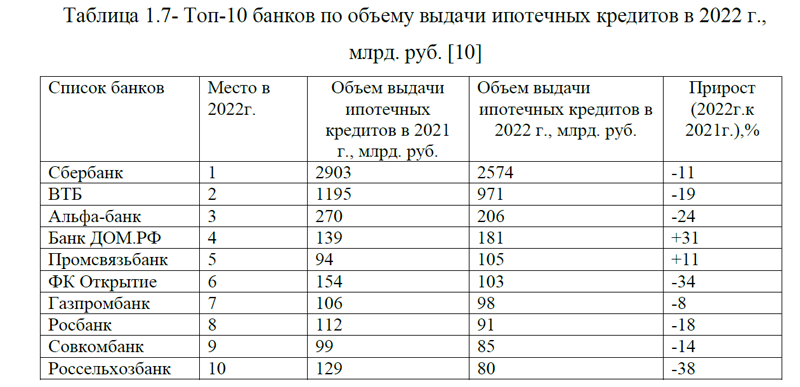

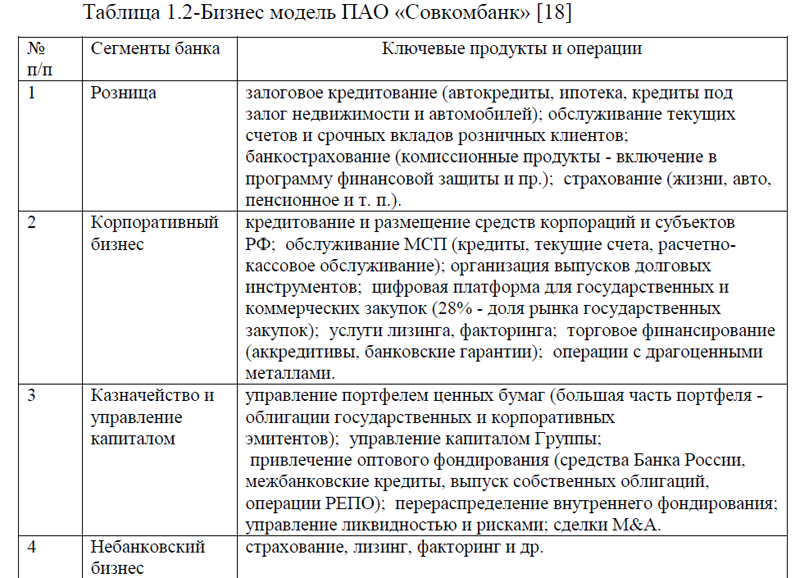

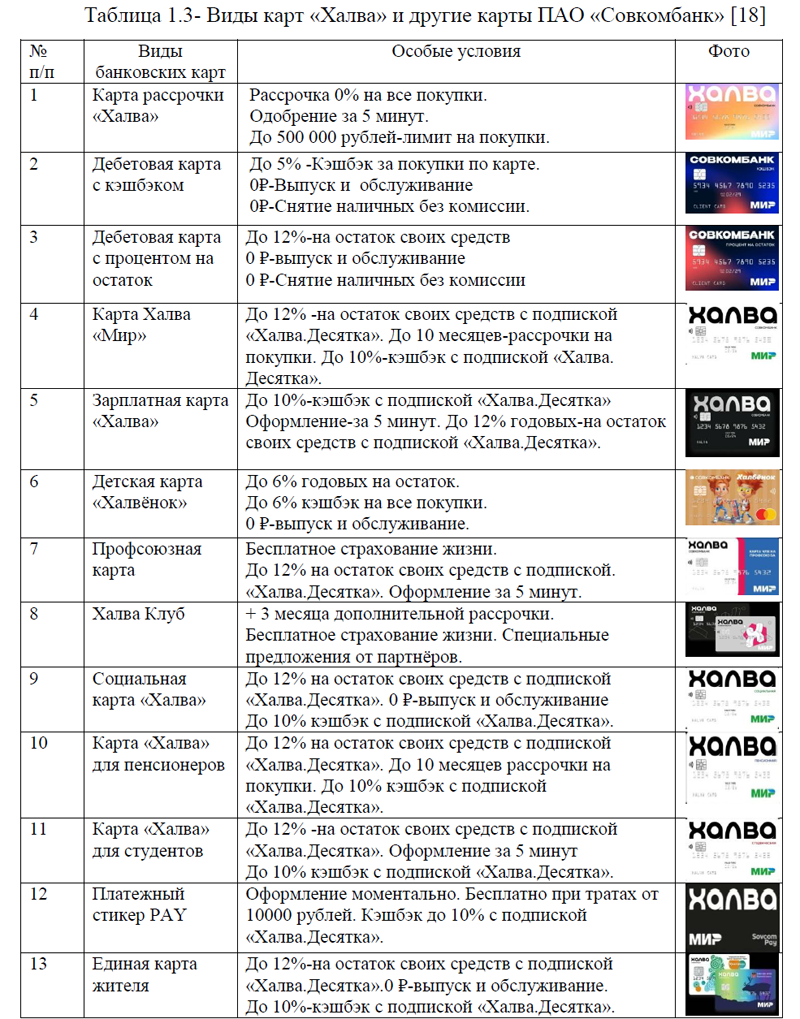

1.3Анализ рынка ипотечного жилищного кредитования в России

ГЛАВА 2 ОЦЕНКА ОРГАНИЗАЦИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ НА ПРИМЕРЕ КОММЕРЧЕСКОГО БАНКА ПАО «ВТБ»

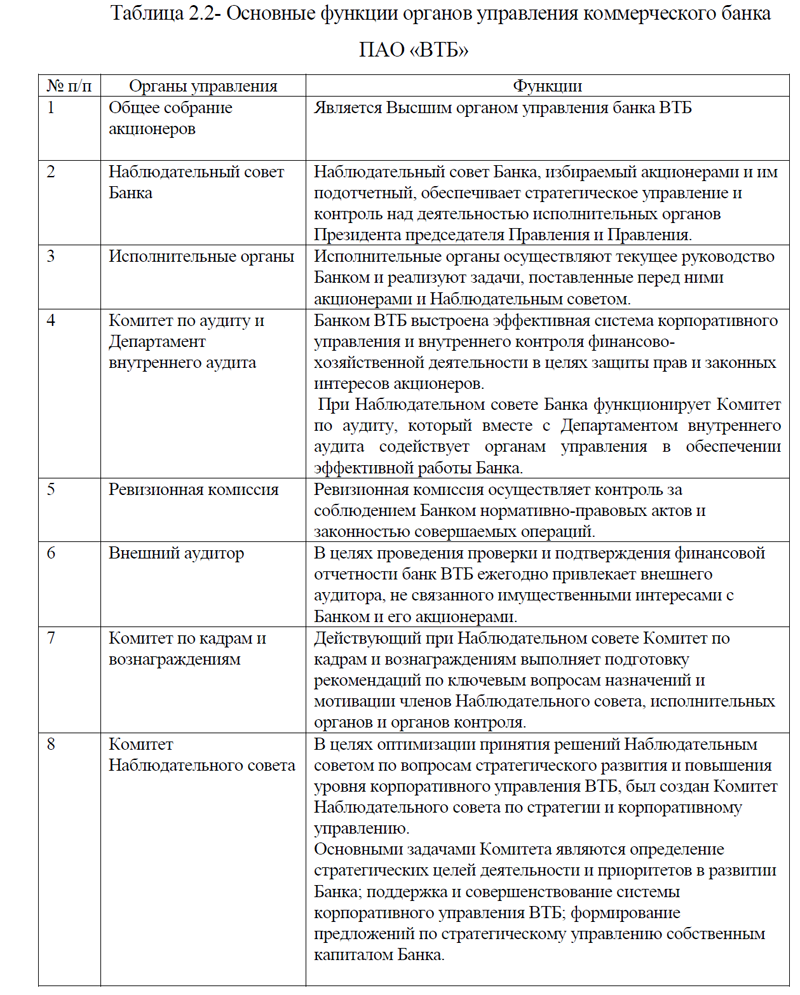

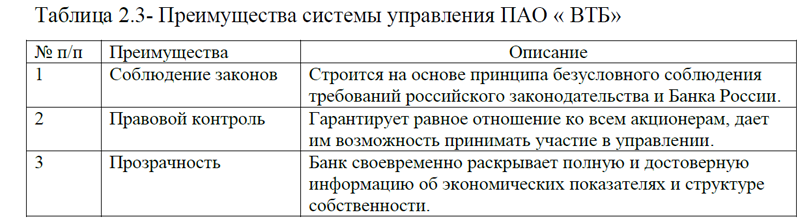

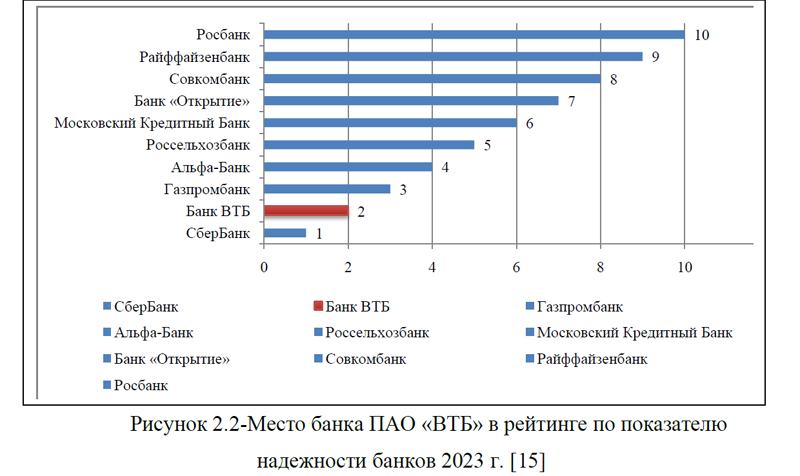

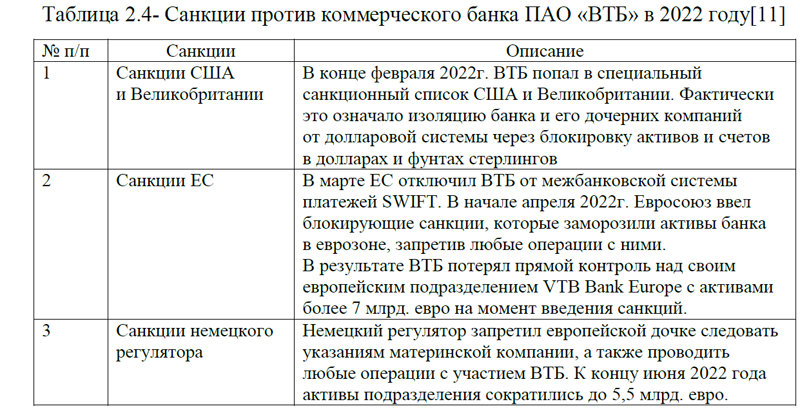

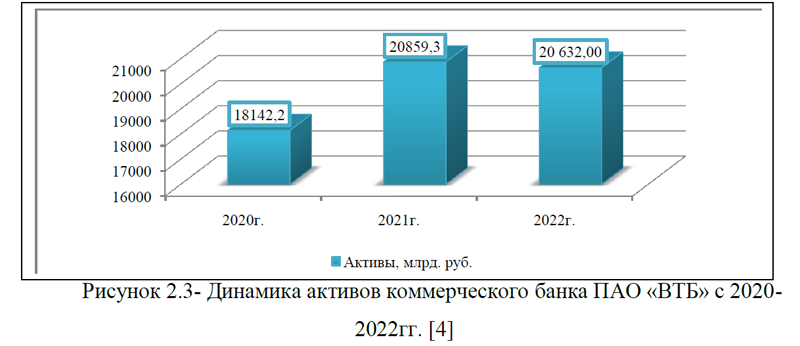

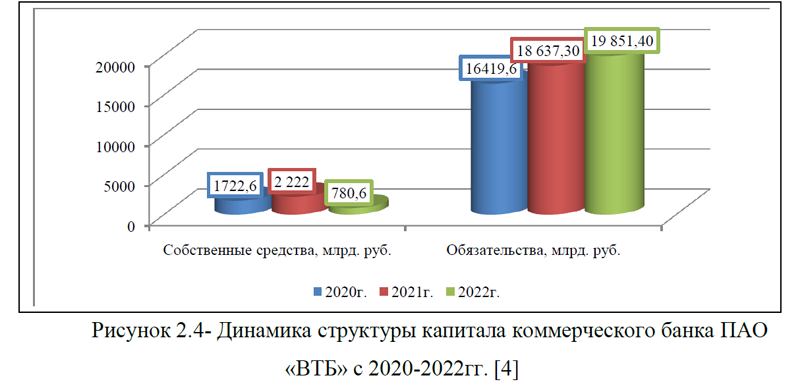

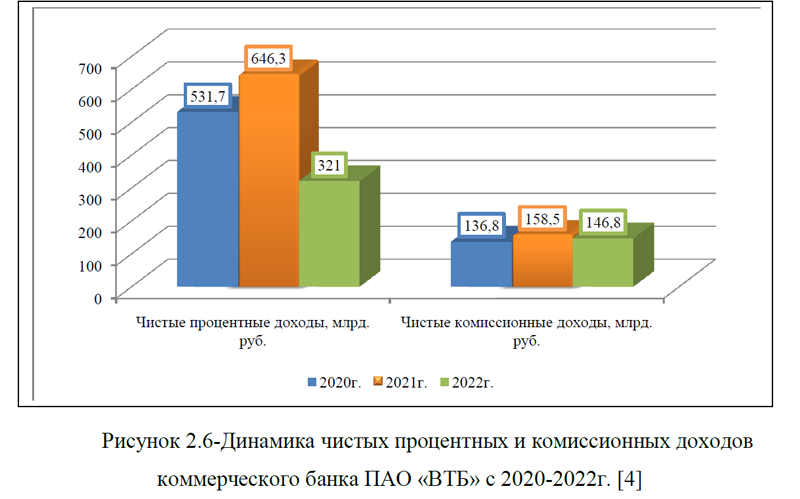

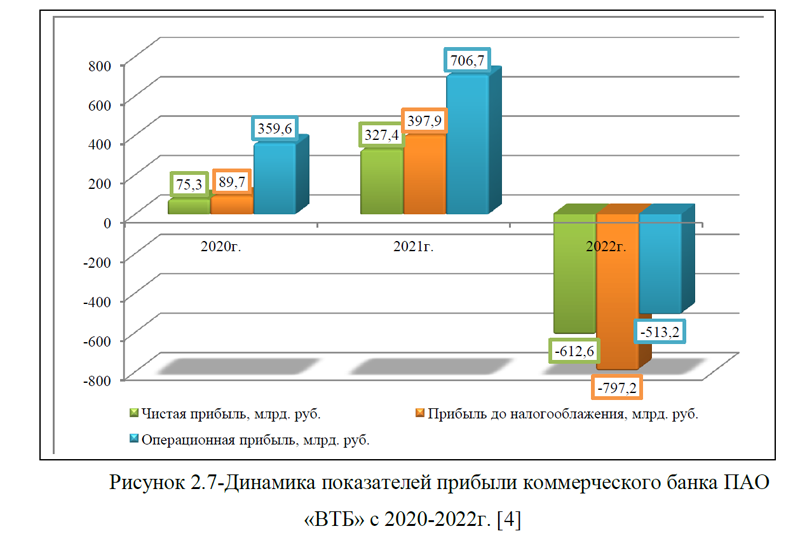

2.1Общая характеристика и экономические показатели деятельности коммерческого банка ПАО «ВТБ»

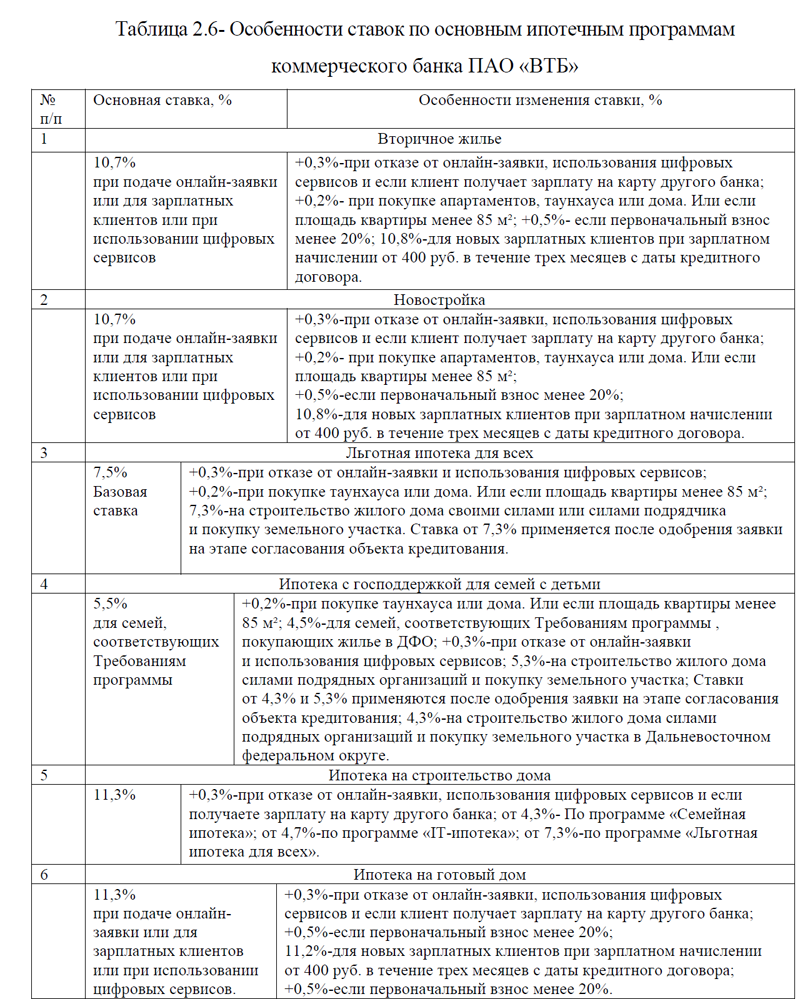

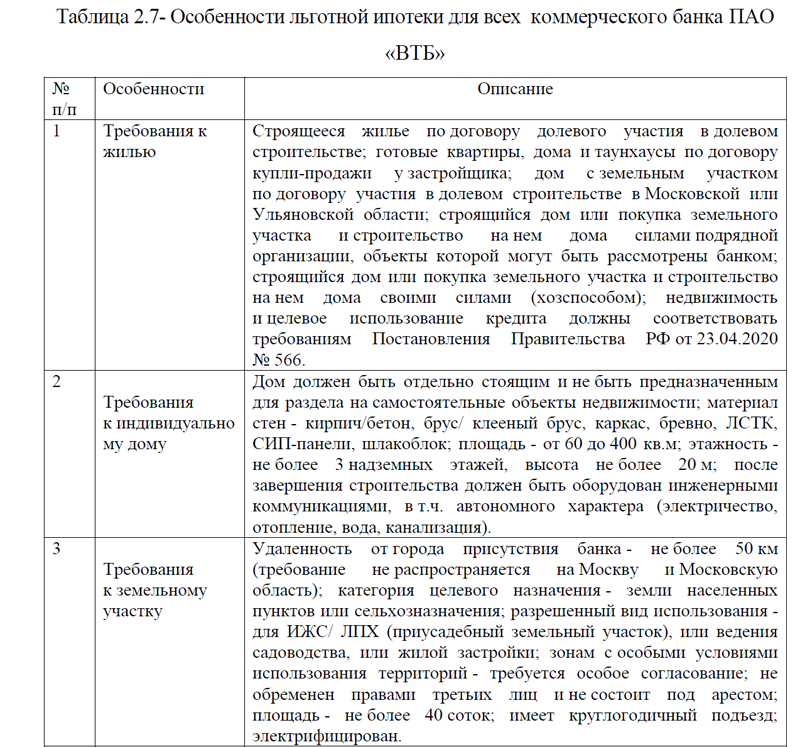

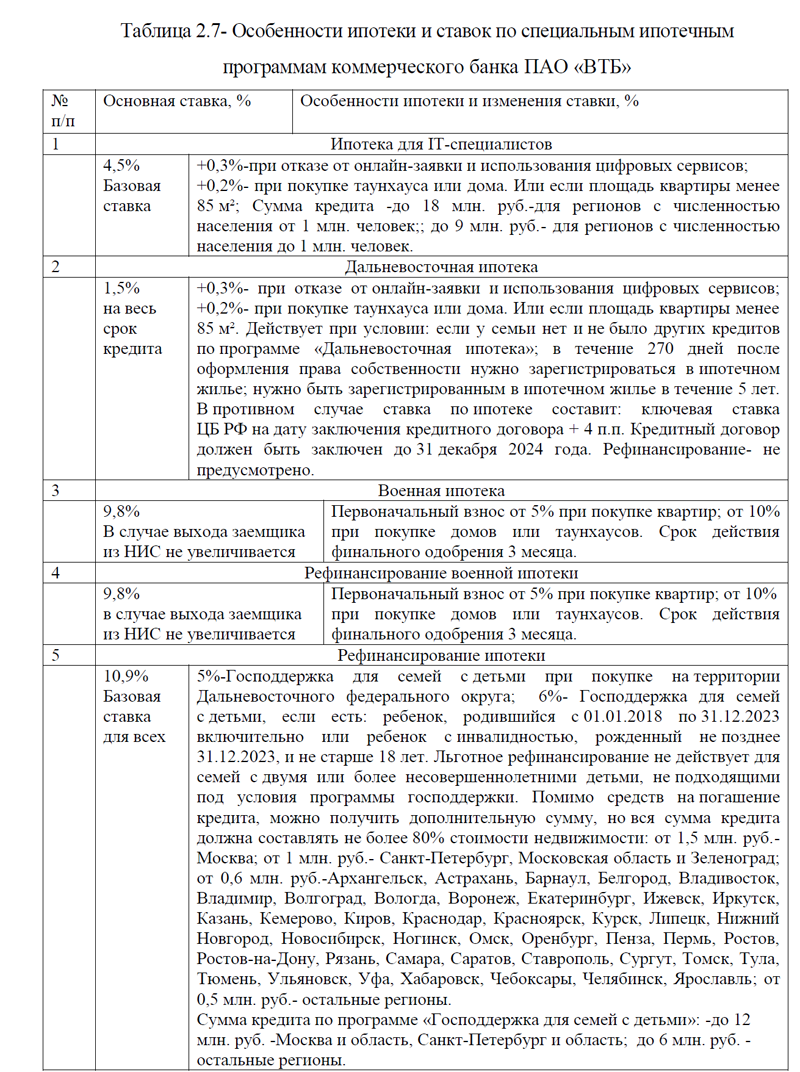

2.2 Организация ипотечного жилищного кредитования коммерческого банка ПАО «ВТБ»

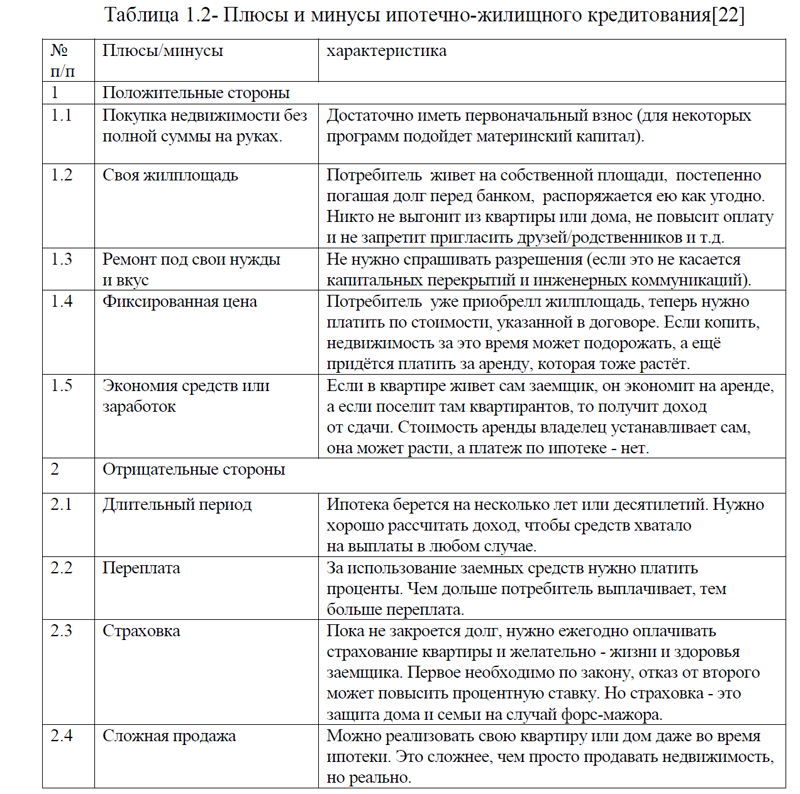

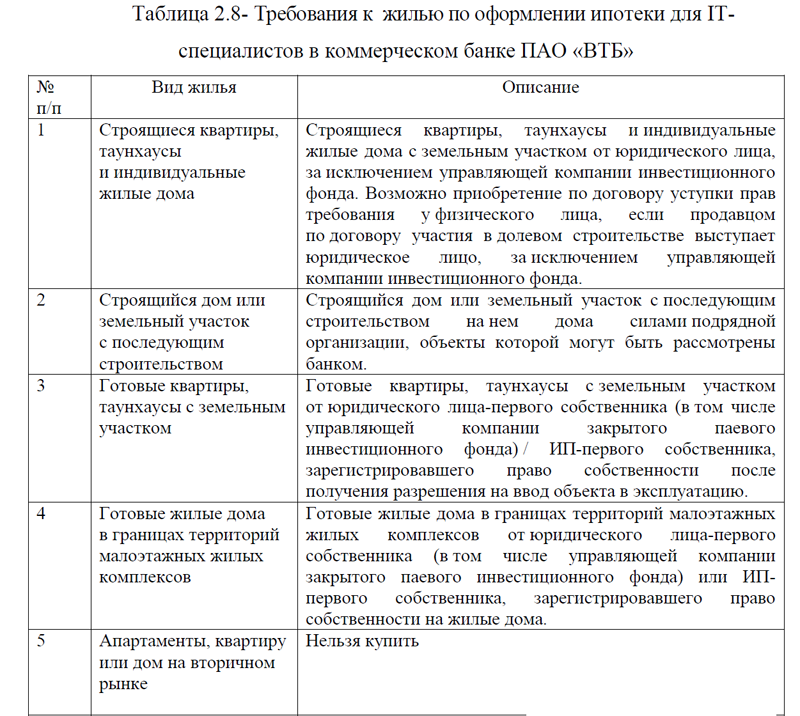

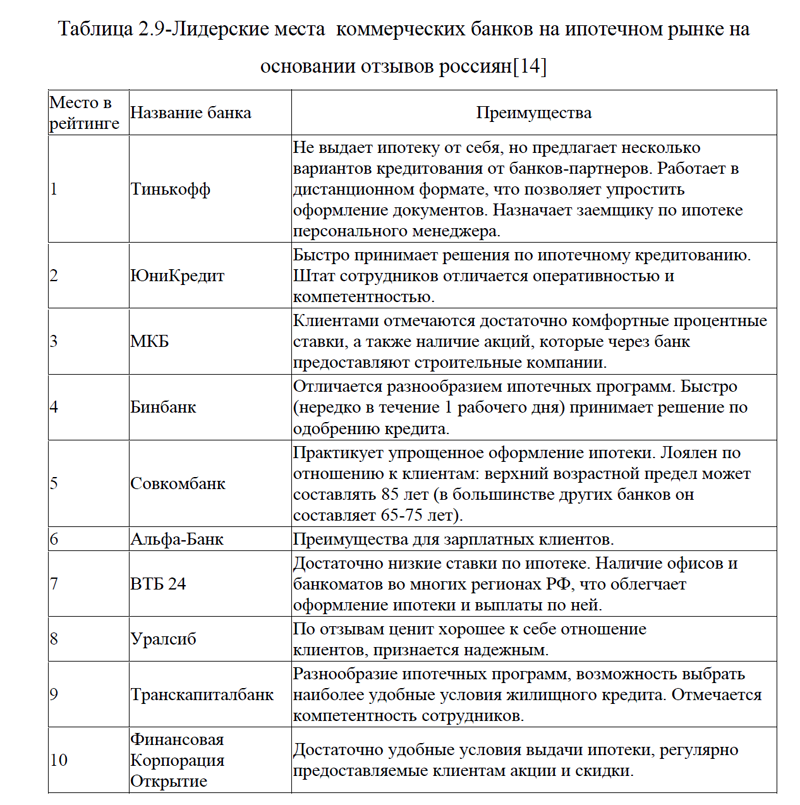

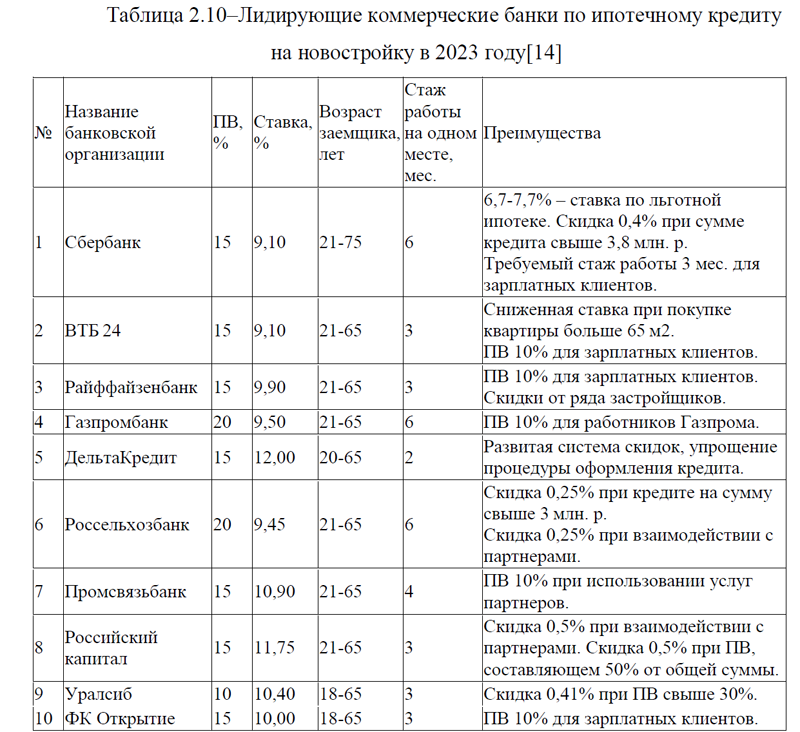

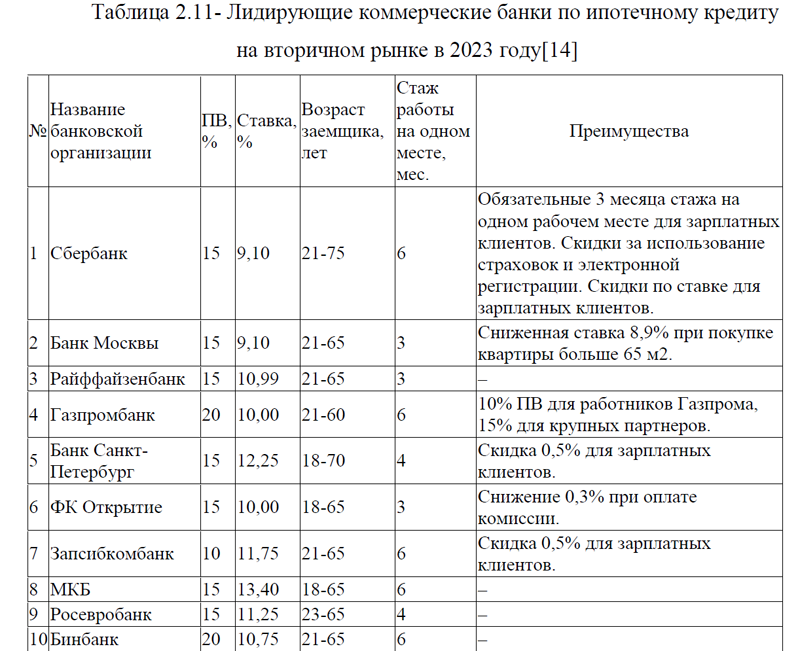

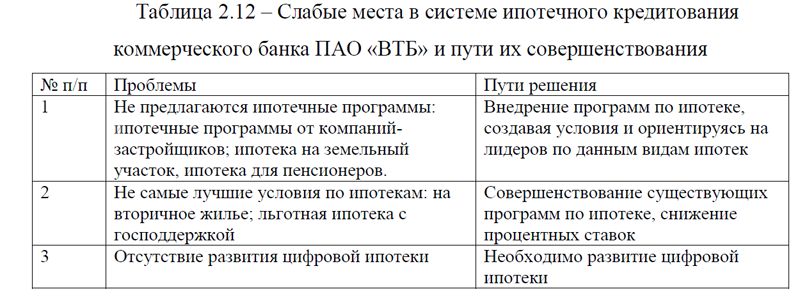

2.3 Сравнительный анализ организации ипотечного жилищного кредитования в коммерческих банках

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы исследования. Ипотека не так давно пришла на отечественный рынок, однако уже завоевала большую популярность у тех, кто планирует приобрести в собственность недвижимость, однако не имеют достаточного количества собственных средств. В то же время преждевременно говорить о том, что вопрос об обеспечении граждан жильем решен. Нельзя отрицать, что имеют место определенные проблемы ипотечного кредитования, причем меры эффективной борьбы с ними в России еще не полностью разработаны. Вопросами ипотечного кредитования занимаются не только практики, но и исследователи-теоретики. В своих работах они выделяют, как правило, проблемы ипотечного жилищного кредитования, которые можно разделить на несколько категорий: общеэкономические, инфляционные, связанные со сроками кредитования, обусловленные миграционной политикой и другие. Эффективная политика коммерческого банка по организации ипотечного жилищного кредитования будет способствовать удовлетворению спроса населения в приобретении недвижимости, с одной стороны, и с другой стороны, позволит коммерческой организации увеличивать свою доходность и конкурентоспособность на занимаемой нише. В связи с выше изложенной актуальностью, целью выпускной квалификационной работы является: разработка практических рекомендаций по совершенствованию системы ипотечного кредитованная в коммерческом банке. Для достижения указанной цели, необходимо решить следующие задачи:

-описать теоретические аспекты организации ипотечного жилищного кредитования в коммерческом банке;

-проанализировать существующую систему организации ипотечного жилищного кредитования объекта исследования;

-предложить собственные пути улучшения ипотечного жилищного кредитования коммерческого банка.

Объектом исследования является коммерческий банк ПАО «ВТБ». Предмет исследования- система организации ипотечного жилищного кредитования ПАО «ВТБ». Структурно выпускная квалификационная работа состоит из введения, заключения, двух глав, списка использованных источников и приложений. Первая глава является теоретической, в ней дано понятие ипотеки и ее нормативно-правовое регулирование, представлена классификация ипотечных программ, проведен анализ развития рынка ипотечного кредитования в России. Во второй практической главе описана характеристика коммерческого банка ПАО «ВТБ» и его экономических показателей, оценена система ипотечного жилищного кредитования объекта исследования, представлен сравнительный анализ системы кредитования на примере нескольких коммерческих банков, предложены пути улучшения организации ипотечного кредитования в ПАО «ВТБ». Информационной базой исследования послужили учебные пособия, статьи, монографии по изучаемой проблеме исследования, данные бухгалтерской и статистической отчетности коммерческого банка ПАО «ВТБ», статистическая отчетность о развитии рынка ипотечного кредитования в России, нормативно-правовые акты, регулирующие деятельность ипотечного жилищного кредитования, источники сети Интернет. Проблематикой исследования ипотечного жилищного кредитования занимались множество авторов, наиболее известными из них являются: Алкадарская М.Ш., Булгакова О.А., Брызгалов Д. В., Грызенкова Ю. В., Го Ц., Разумова И.А. Фероян В.Г. Харлашина Т.А. Цыганов А.А., Черемисинова Д.В., Шангина А. В., Шуллер О.Д., Яковлев А. А., Языков А. Д. и другие. Методами исследования являлись: синтез, классификация, анализ, абстрагирование, изучение литературы, индукции, обобщение и другие.

Практическая значимость исследования заключается в том, что предложенные рекомендации по улучшению системы организации ипотечного жилищного кредитования могут быть применены на практике коммерческого банка ПАО «ВТБ».

ВВЕДЕНИЕ

ГЛАВА 1. КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ

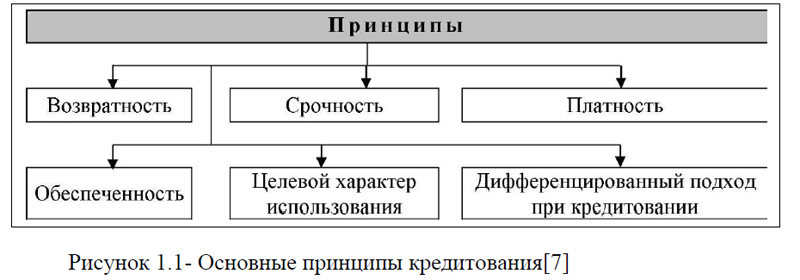

1.1. Понятие кредита, принципы кредитования в РФ. Нормативно-правовые основы кредитования юридических лиц

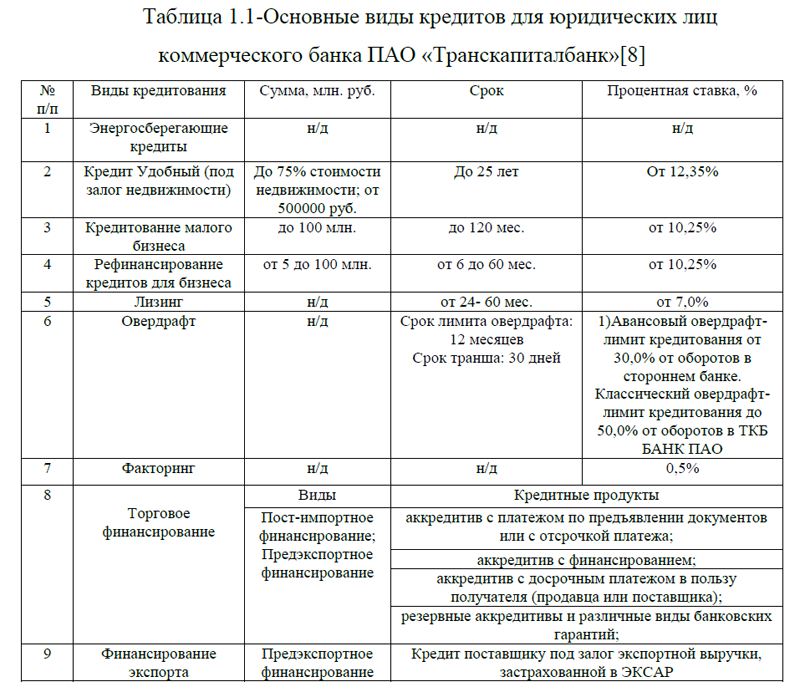

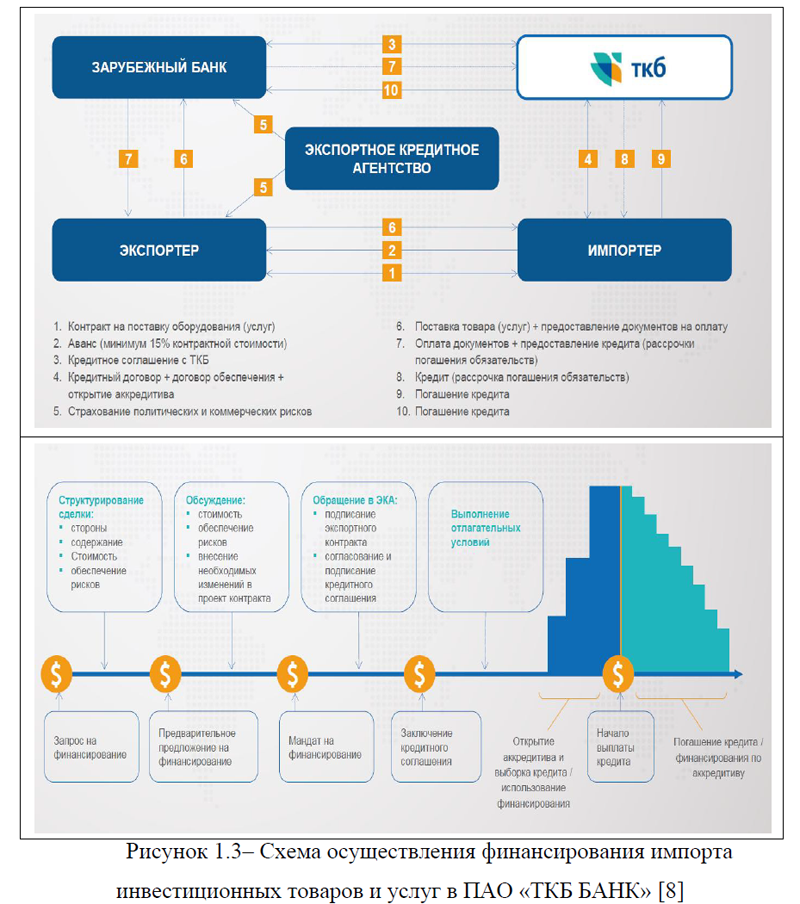

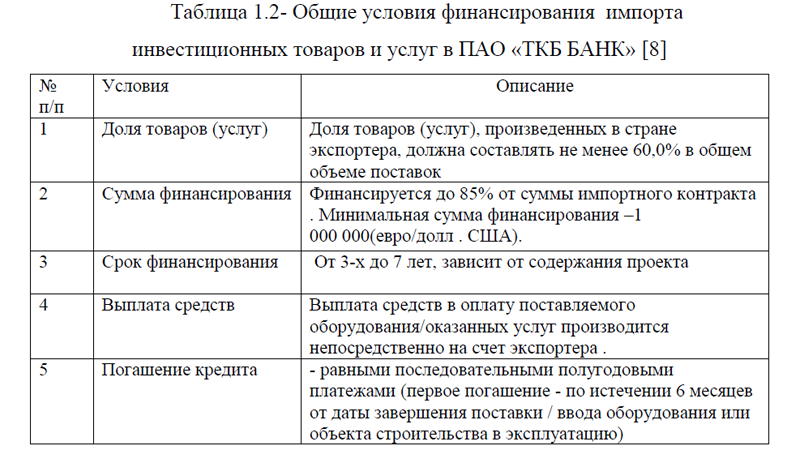

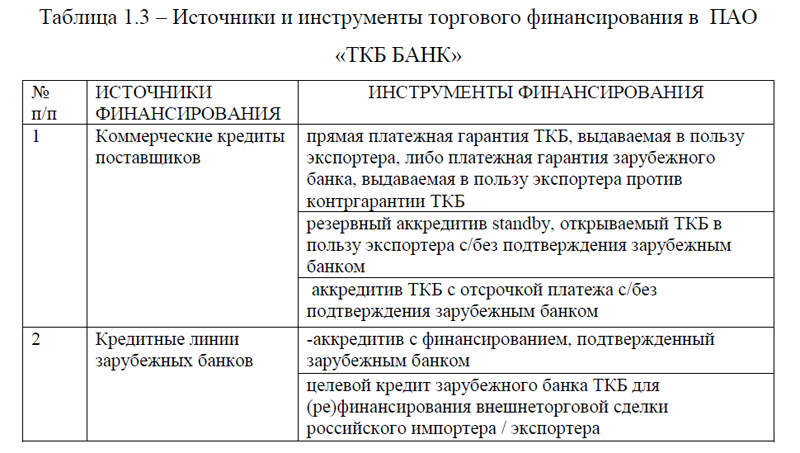

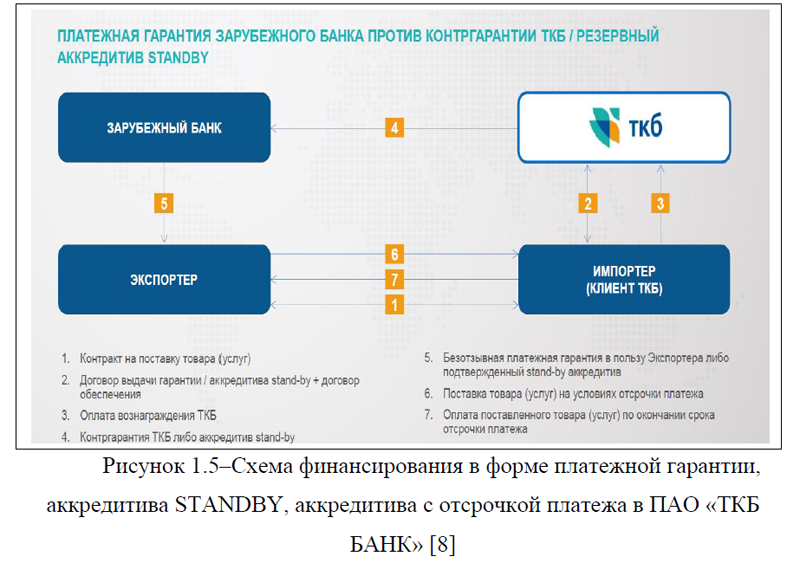

1.2. Виды кредитов, предоставляемых ПАО «ТКБ БАНК» юридическим лицам

1.3. Страхование как способ снижения кредитных рисков

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ПРОЦЕССА КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В ПАО «ТКБ БАНК»

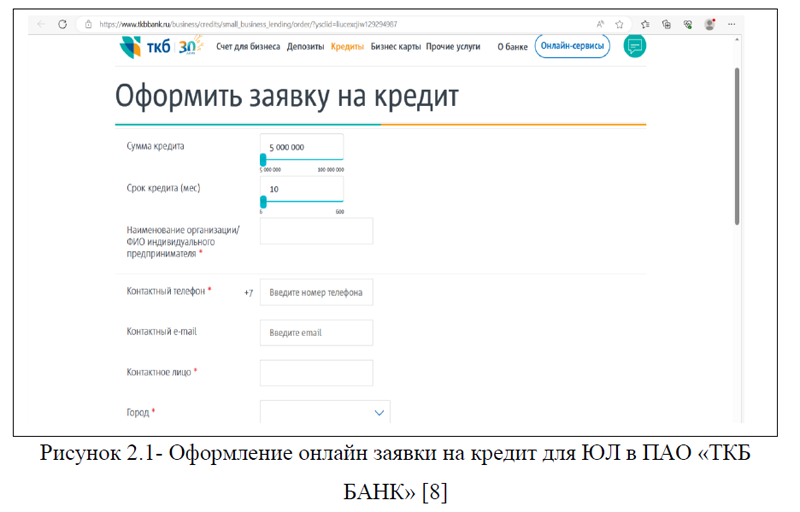

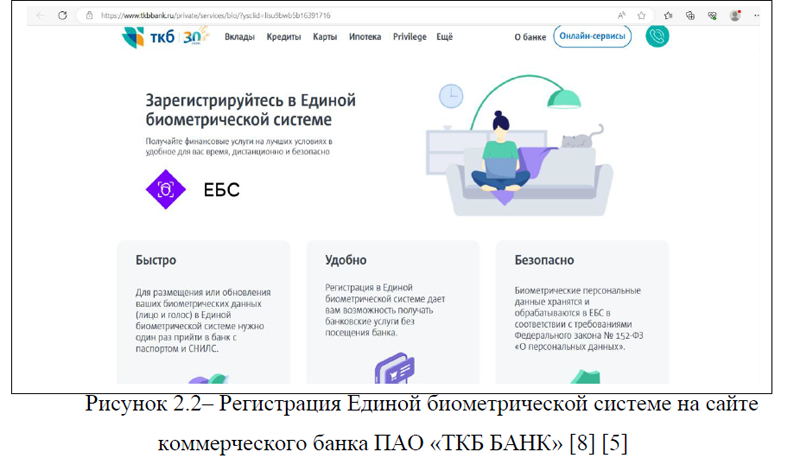

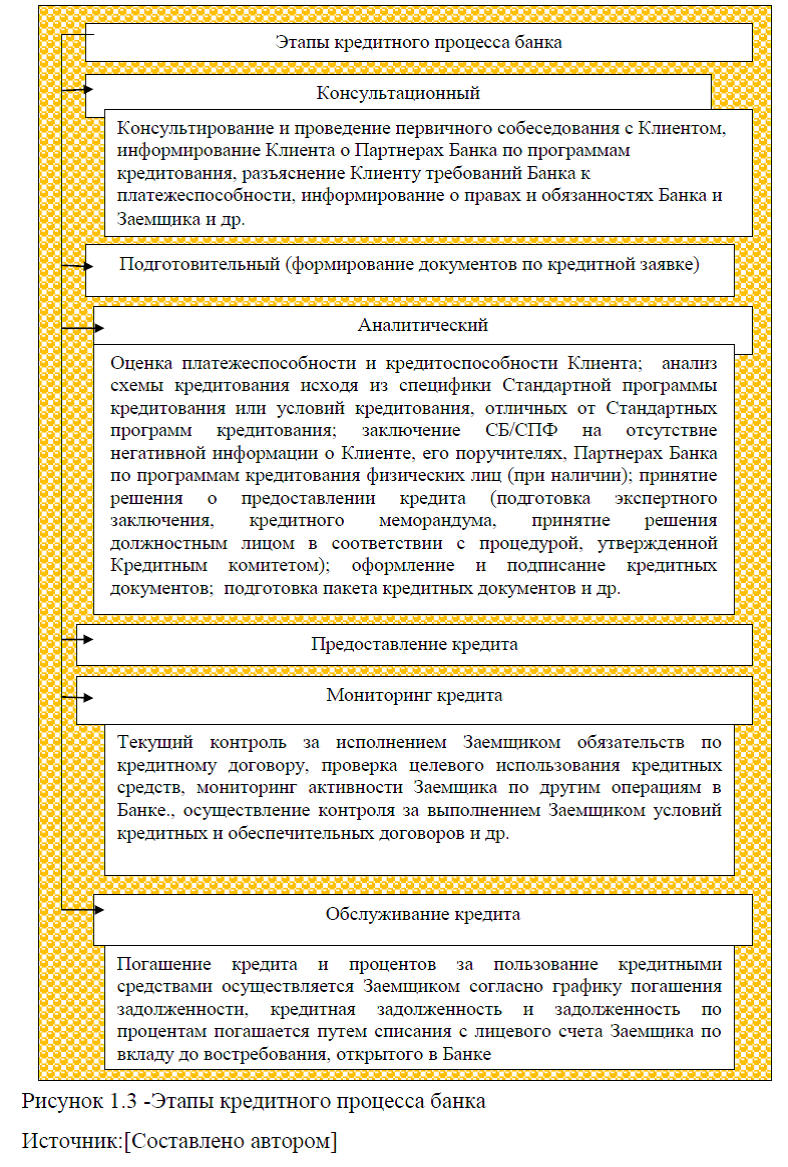

2.1.Заключение кредитного договора. Документы, сопровождающие кредитование юридических лиц

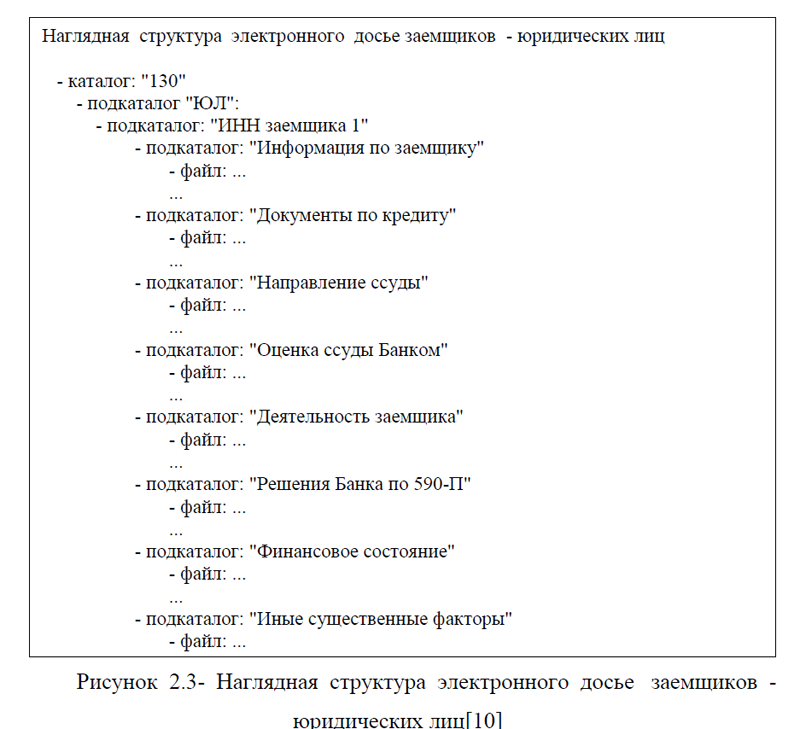

2.2. Формирование кредитного досье юридического лица

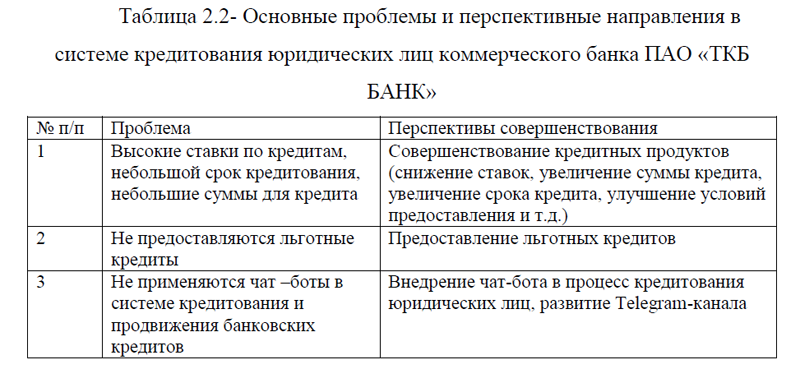

2.3. Сравнительный анализ кредитования юридических лиц, проблемы и перспективы развития юридических лиц ПАО ТКБ Банк

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Важнейшей и неотъемлемой частью рыночной экономики является кредитная система. Развитие кредитных отношений, производство и обращение товаров и услуг представляют собой исторические процессы, тесно переплетающиеся друг с другом. Кредитование должно обеспечивать устойчивое и сбалансированное развитие экономики. В процессе кредитования банки способствуют увеличению производства и повышению производительности общественного труда. Актуальность темы определяется следующим образом: предприятия любой формы собственности и сферы деятельности для успешного ведения бизнеса все чаще нуждаются в дополнительных источниках финансирования, так как собственных средств недостаточно. Потребность компаний в деньгах может быть, как временной (когда не хватает оборотных средств из-за задержек платежей покупателей), так и постоянной (когда компания участвует в создании нового проекта). Значение кредитования юридических лиц является приоритетным направлением инвестиционной деятельности. Любой инвестиционный проект требует для своей реализации определенных вложений, и сегодня инвестиционные проекты, как правило, не обходятся без банковского кредита. При этом, отметим, что коммерческие банки, предоставляющие выгодные кредитные продукты юридическим лицам, тем самым обеспечивают потребность ЮЛ в кредитовании, увеличивая свою долю на кредитном рынке. Это положительно влияет на финансовые показатели коммерческого банка и конкурентоспособность финансовой организации на занимаемой нише.

В связи с изложенной актуальностью, целью ВКР является: разработка мероприятий по улучшению существующей системы кредитования юридических лиц анализируемого коммерческого банка. В процессе исследования необходимо решить следующие задачи:

– описать теоретические аспекты кредита и принципов кредитования, нормативно-правовое регулирование в России;

– дать оценку существующей системы кредитования ЮЛ коммерческого банка;

-предложить мероприятия по совершенствованию кредитования юридических лиц анализируемой финансовой организации.

Объектом исследования является коммерческий банк- ПАО «ТКБ БАНК». Предмет исследования– система кредитования юридических лиц ПАО «ТКБ БАНК».

Структурно ВКР состоит из введения, двух глав, заключения, списка использованных источников и приложений. В первой главе дано понятие кредита, принципам кредитования, нормативно-правовое регулирование института кредитования в РФ; оценена система кредитования юридических лиц на примере ПАО «ТКБ БАНК». Во второй главе исследования описаны особенности заключения кредитного договора, документы, сопровождающие кредитование юридических лиц в ПАО «ТКБ БАНК»; рассмотрено формирование кредитного досье юридического лица в ПАО «ТКБ БАНК»; проведен сравнительный анализ кредитования юридических лиц коммерческих банков РФ, описаны проблемы и перспективы развития кредитования юридических лиц ПАО «ТКБ БАНК» за 2021-2022 гг.

Методами исследования являлись: анализ, классификация, описание, абстрагирование, сравнение, обобщение, синтез и другие. Информационной базой исследования являются: нормативно-правовые акты, регулирующие деятельность коммерческих банков и института кредитования; статистическая и иная отчетность ПАО «ТКБ БАНК»; рейтинги коммерческих банков по кредитованию ЮЛ, учебная литература, статьи по изучаемой проблеме исследования. Практическая значимость исследования- предложенные рекомендации могут быть применены на практике ПАО «ТКБ БАНК».

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА КОММЕРЧЕСКИМИ БАНКАМИ В РОССИИ

1.1.Понятие кредитования и виды кредитов для малого и среднего бизнеса

1.2.Анализ рынка кредитования малого и среднего бизнеса в России

1.3.Перспективные направления кредитования малого и среднего бизнеса в России

ГЛАВА 2. ОЦЕНКА И ПЕРСПЕКТИВЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В ПАО «ТРАНСКАПИТАЛБАНК»

2.1. Общая характеристика деятельности коммерческого банка ПАО «Транскапиталбанк»

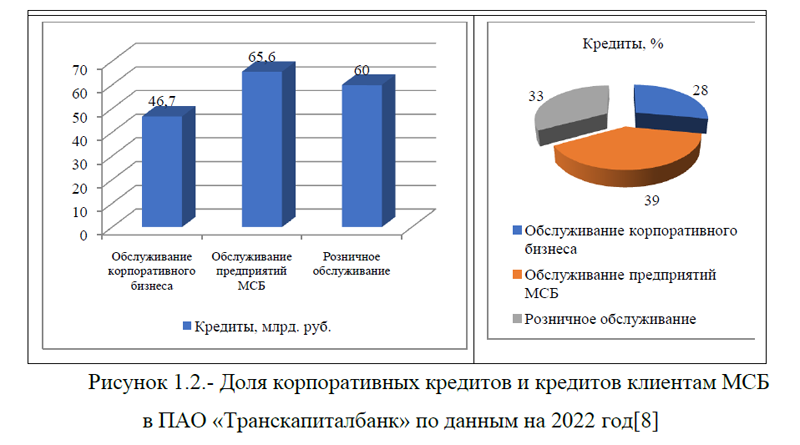

2.2.Система кредитования малого и среднего бизнеса коммерческого банка ПАО «Транскапиталбанк»

2.3.Пути совершенствования системы кредитования малого и среднего бизнеса коммерческого банка ПАО «Транскапиталбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы исследования. Постоянная циркуляция денег поддерживает здоровье сложного организма любого бизнеса. А внезапная остановка денежного потока может ввести к нежелательным последствиям любой самый перспективный проект. При этом может возникнуть такое неприятное явление, как кассовый разрыв – недостаток финансов для операционной деятельности. Например, для выплат зарплаты сотрудникам или для погашения задолженности перед контрагентом за поставленную услугу. Помимо поддержания бизнеса, деньги обеспечивают и его рост. Предприниматель, который рассчитывает развивать свой проект исключительно на средства, оставшиеся от операционной прибыли, вряд ли сможет конкурировать с опирающимися на заемные средства соперниками. Поэтому если бизнес нацелен на рост, то кредит – самый короткий путь к успеху. Конечно, этот путь тернист, зато он не даст бизнесу остановиться в развитии. Тем более, что большинство банков стараются стимулировать предпринимателей и малый, средний бизнес, более выгодными, чем для физических лиц, условиями займов. В декабре 2022 года объем выдачи кредитов малому и среднему бизнесу (МСБ) в РФ установил исторический рекорд – 1,36 трлн. руб. Эксперты отмечают заметную роль льготных программ кредитования и полагают, что на фоне снижения активности крупных игроков и развития параллельного импорта финансирование МСБ продолжит расти.[13] Сегодня малый бизнес и средний бизнес имеет возможность получить финансовую поддержку во многих банках. Но порой предприниматели сталкиваются со сложностью выбора, особенно это касается только начинающих собственное дело. Продажа банковских кредитных продуктов обеспечивает любому финансовому учреждению рост прибыли. Однако, не всегда банки могут предложить более выгодные программы кредитования для малого и среднего бизнеса. Это в свою очередь, снижает долю кредитного портфеля банка, тем самым снижая его конкурентоспособность на занимаемой нише. В вязи с этим, разработка наиболее оптимальных предложений по кредитованию малого и среднего бизнеса является одним из важнейших факторов роста платежеспособности и финансовой устойчивости кредитной организации.

Исходя из выше изложенной актуальности, целью работы является разработка проекта мероприятий по улучшению системы кредитования малого и среднего бизнеса коммерческого банка. Для достижения указанной цели, необходимо решить следующие задачи:

– описать теоретические аспекты кредитования малого и среднего бизнеса коммерческими банками в России;

-оценить систему кредитования малого и среднего бизнеса коммерческого банка;

-предложить пути совершенствования кредитования кредитной организации.

Объектом исследования является -коммерческий банк ПАО «Транскапиталбанк». Предмет исследования- система кредитования малого и среднего бизнеса коммерческого банка ПАО «Транскапиталбанк».

Информационной базой исследования послужили учебные пособия, статьи по изучаемой проблеме, данные бухгалтерской и статистической отчетности коммерческого банка ПАО «Транскапиталбанк»; статистика ЦБ РФ и иная информация. Проблематикой кредитования малого и среднего бизнеса занимались множество авторов, наиболее известными из них являются: Алексеев П.В., Боровкова В. А., Жуков Е.В., Казимагомедов А.А., Лаврушин О.И. и другие.

Структурно выпускная квалификационная работа состоит из введения, заключения, основной части и приложений. Основная часть включает в себя две главы: теоретическую и практическую. В теоретической главе работы дано понятие кредитования и виды кредитов для малого и среднего бизнеса; проведена анализ рынка кредитования малого и среднего бизнеса в России; описаны перспективные направления кредитования малого и среднего бизнеса в России.

Во второй практической главе изучена общая характеристика деятельности коммерческого банка ПАО «Транскапиталбанк»; оценена система кредитования малого и среднего бизнеса коммерческого банка ПАО «Транскапиталбанк»; предложены пути совершенствования системы кредитования малого и среднего бизнеса коммерческого банка ПАО «Транскапиталбанк».

При написании выпускной квалификационной работы применялись следующие методы: изучение и анализ литературы, обобщение, синтез, абстрагирование, анализ, классификация, индукция, и другие.

Практическая значимость выпускной квалификационной работы заключается в том, что предложенные рекомендации могут быть применены на практике коммерческого банка ПАО «Транскапиталбанк».

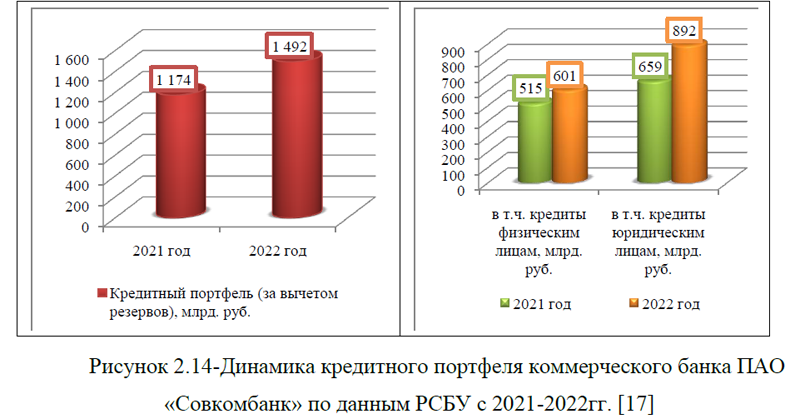

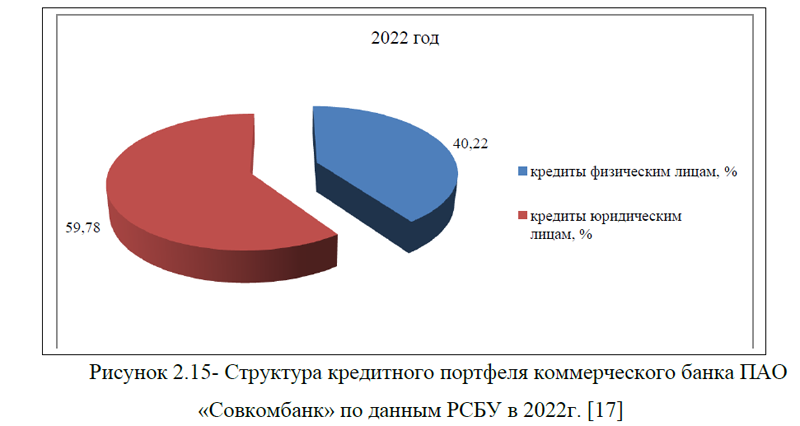

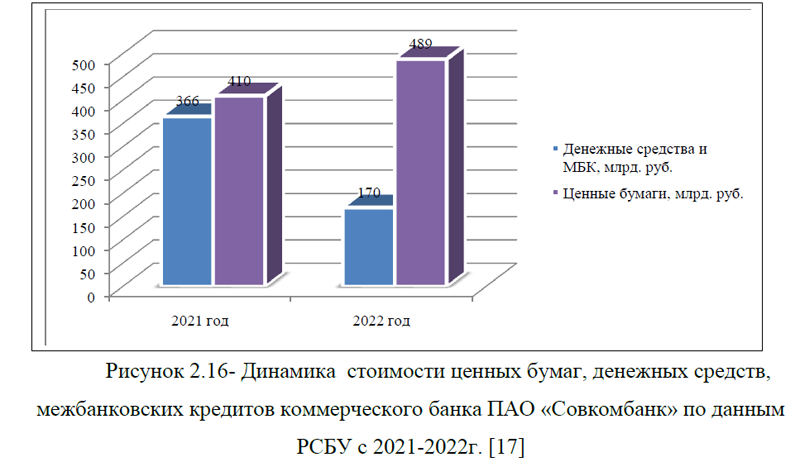

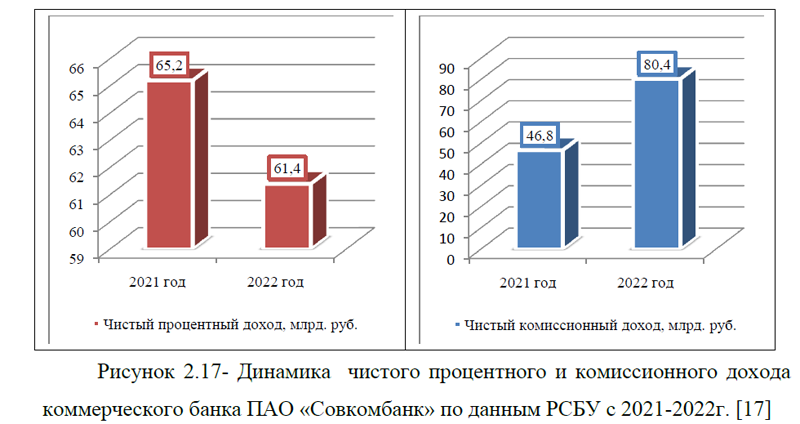

ВКР Автоматизация ПАО Совкомбанк (2023)

ВВЕДЕНИЕ

ГЛАВА 1. ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ФИНАНСОВОЙ СФЕРЫ И СУЩНОСТЬ ПРОЦЕССОВ АВТОМАТИЗАЦИИ

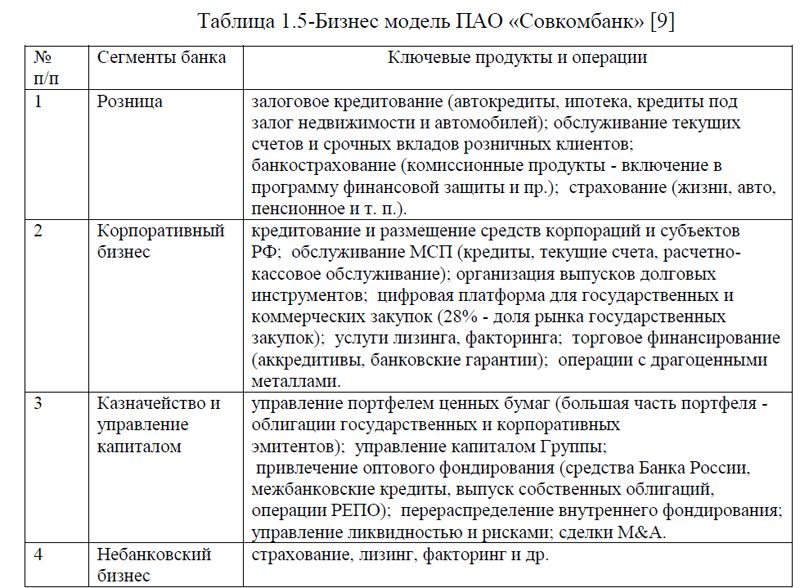

1.1.Общая характеристика деятельности коммерческого банка ПАО «Совкомбанк»

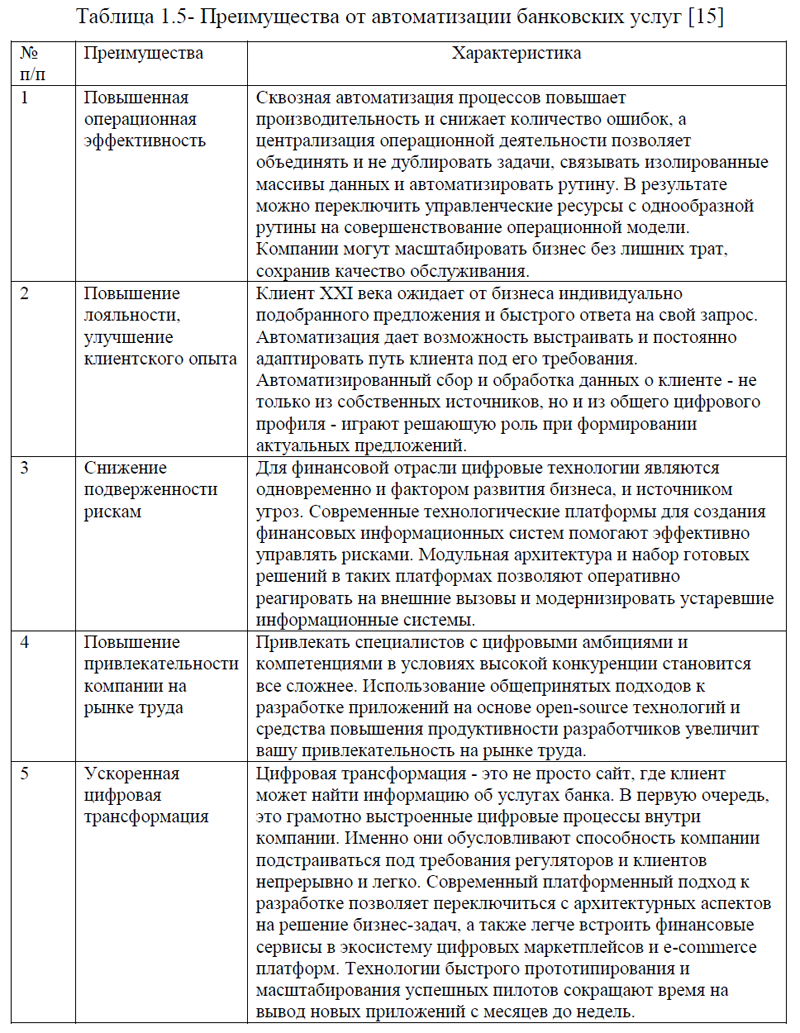

1.2. Автоматизация коммерческого банка: сущность и преимущества

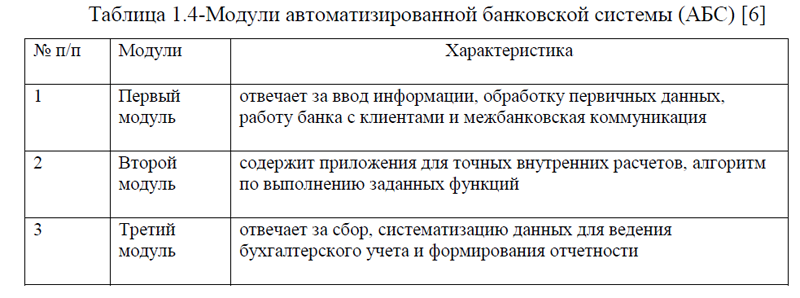

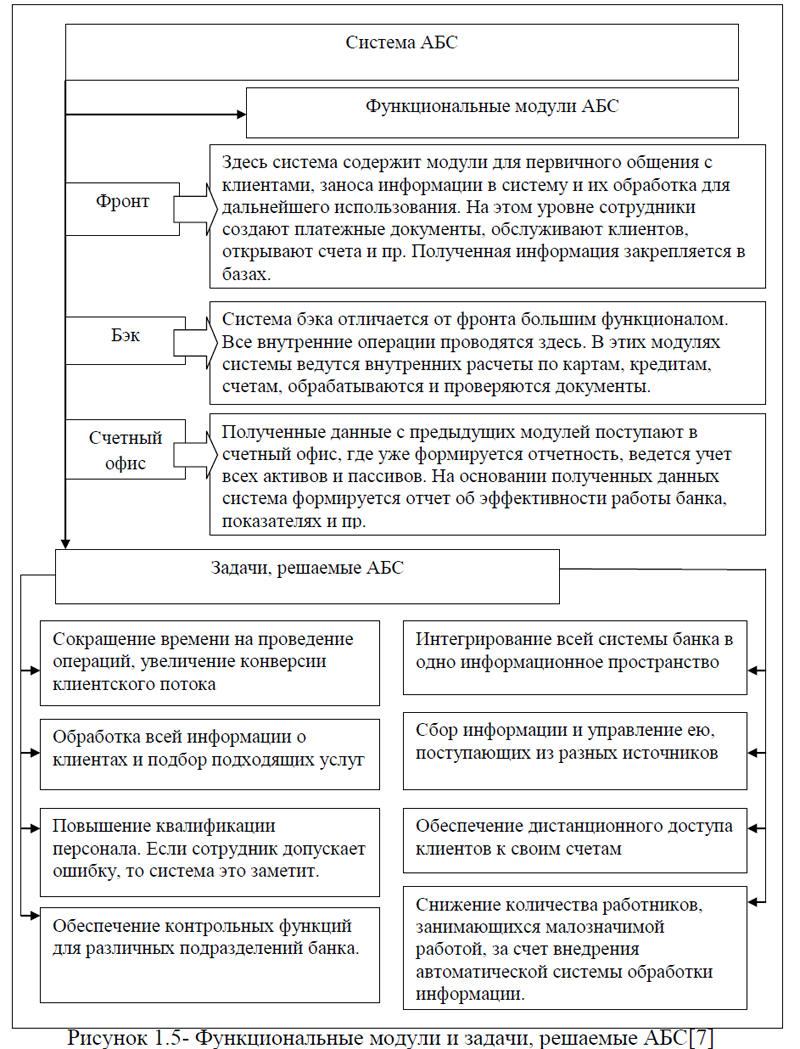

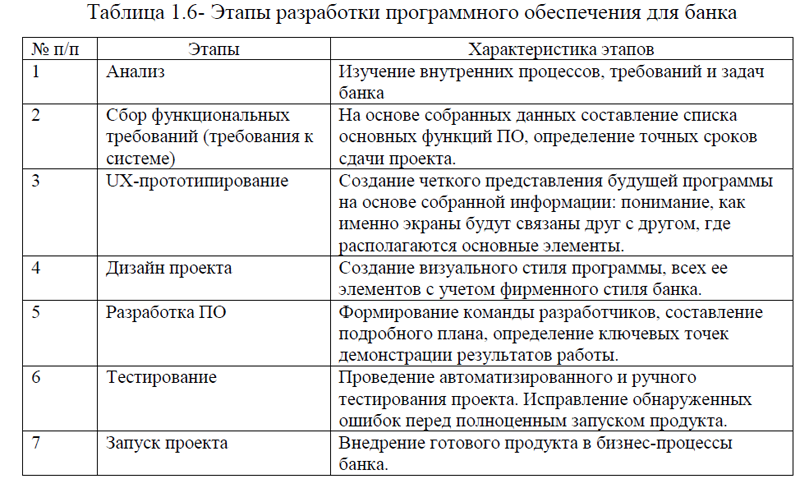

1.3. Программные средства автоматизации банка и их функции

ГЛАВА 2. ОЦЕНКА ПОДСИСТЕМЫ АВТОМАТИЗАЦИИ ПРЕДПРИЯТИЯ ФИНАНСОВОЙ СФЕРЫ НА ПРИМЕРЕ КОММЕРЧЕСКОГО БАНКА ПАО «СОВКОМБАНК»

2.1. Анализ основных экономических показателей деятельности коммерческого банка ПАО «Совкомбанк»

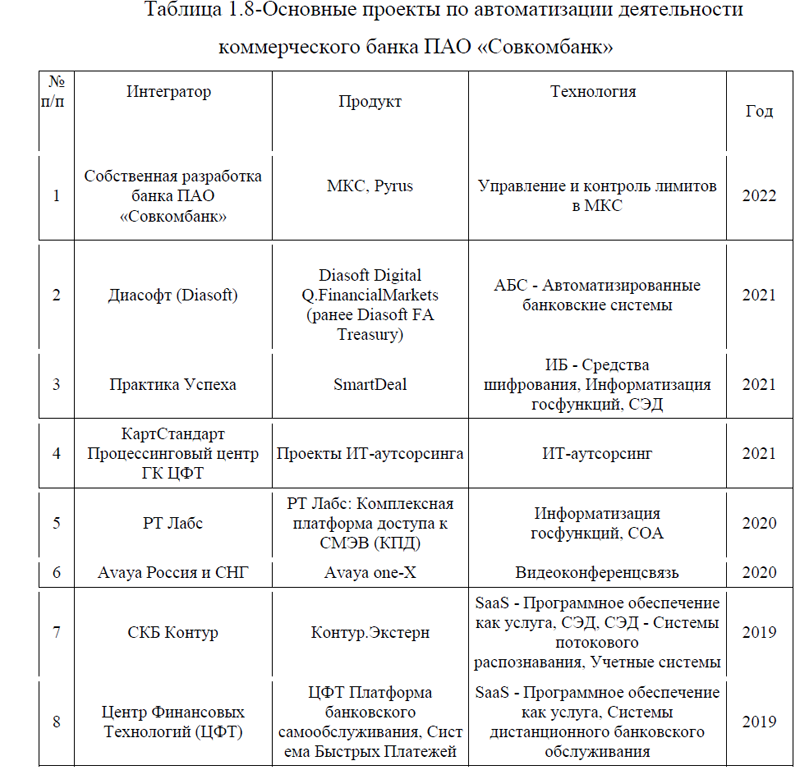

2.2. Оценка системы автоматизации деятельности коммерческого банка ПАО «Совкомбанк»

ГЛАВА 3. РАЗРАБОТКА СИСТЕМЫ АВТОМАТИЗАЦИИ КОММЕРЧЕСКОГО БАНКА ПАО «СОВКОМБАНК» 3.1.Возможные пути улучшения системы автоматизации сотрудников коммерческого банка ПАО «Совкомбанк»

3.2. Мероприятия по совершенствованию автоматизации сотрудников коммерческого банка ПАО «Совкомбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

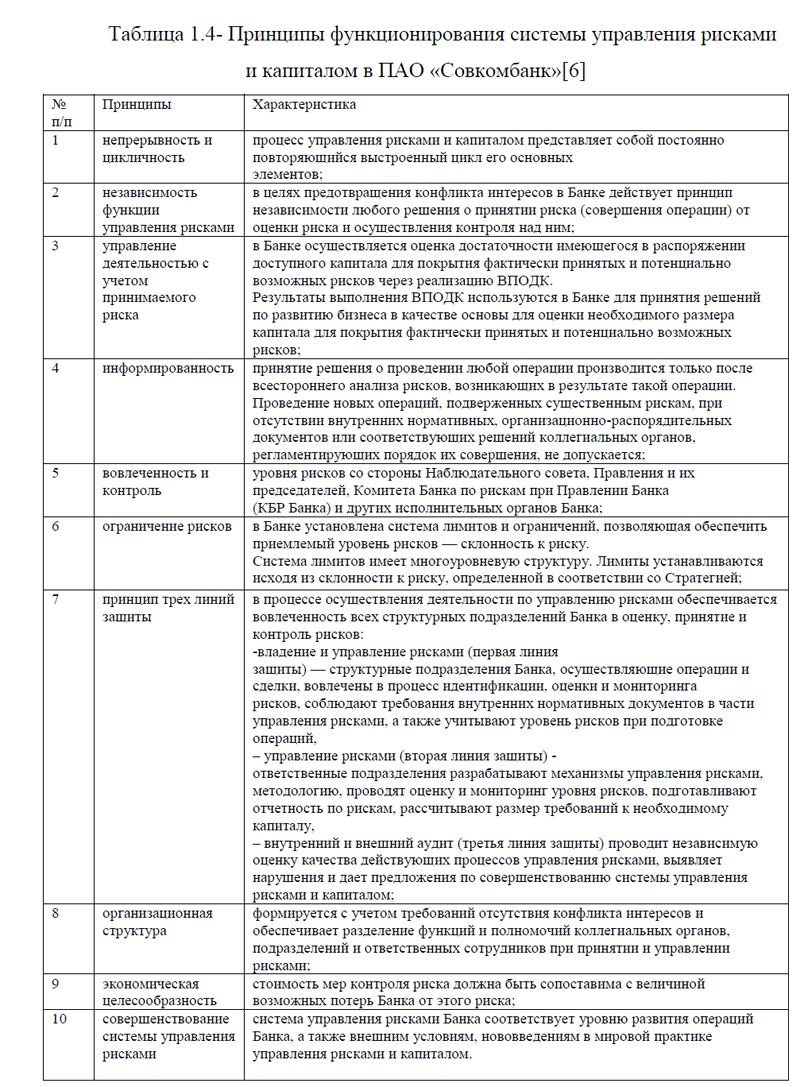

Актуальность темы исследования. Один из способов сократить издержки в любой компании – интегрировать автоматизацию бизнес-процессов в систему управления. Она избавит большое количество сотрудников от монотонной и рутинной работы. Хотя автоматизация разных уровней внедряется повсеместно в компании различного масштаба, многое оста?тся мало изученным. Банковская и финансовая сфера на сегодняшний день больше любой другой подвержена влиянию эволюции цифровых технологий. Отраслевая специфика не позволяет легко и быстро подстроиться под тренды, диктуемые потребительским спросом и цифровизацией, так как приходится учитывать множество других факторов – тоже постоянно меняющихся. Глобальное распределение капиталов, новые законодательные инициативы, способы взаимодействия с клиентами, нестабильная стоимость и различия в технической реализации платежных транзакций, инновации в информационных технологиях – все это напрямую влияет на автоматизацию банковской деятельности. В то время как требований становится все больше, конкуренция растет, а сроки на реализацию необходимых изменений только сокращаются.

Крупные технологические компании и финтех-стартапы становятся активными участниками в секторе финансовых услуг и агрессивно захватывают рыночную долю, ранее безраздельно принадлежавшую традиционным банковским структурам. Поэтому банкам необходимы инструменты, которые позволят быстрее реагировать на рыночные вызовы и предлагать доступные по цене и более персонализированные альтернативы традиционным банковским продуктам и услугам. Цифровая трансформация позволяет решить большинство проблем, актуальных для финансовой сферы в современном мире. Непрерывная цифровизация – единственный способ поддерживать конкуренцию в условиях постоянно меняющихся требований бизнеса.

Сейчас клиенты банков выдвигают к ним серьезные требования по качеству и скорости обслуживания. Если бы все запросы выполнялись в ручном режиме, а заявления и корреспонденция уходила почтой, то даже сотой части того, что сейчас выполняется в банке, исполнено бы не было. Чем быстрее банк проводит операции, тем выше лояльность клиента. В современном банке ежеминутно исполняются миллионы различных транзакций и проводок. При этом информация не только обрабатывается, но и формируется отчетность. Все это было бы нереально без автоматизации банковской системы. В связи с выше изложенной актуальностью, целью выпускной квалификационной работы является: совершенствование автоматизации деятельности сотрудника банка. Для достижения указанной цели в процессе ВКР необходимо решить следующие задачи: описать теоретические аспекты автоматизации деятельности предприятия финансовой сферы; провести анализ автоматизации коммерческого банка; предложить проект мероприятия по совершенствованию автоматизации коммерческого банка.

Объектом исследования является коммерческий банк ПАО «Совкомбанк». Предмет исследования– система автоматизации в коммерческом банке ПАО «Совкомбанк».

Структурно работа состоит из введения, трех глав, заключения, списка использованных источников и приложений. В первой главе описана краткая характеристика объекта исследования- коммерческого банка ПАО «Совком- банк», дано понятие автоматизация коммерческого банка; описаны основные программные продукты для автоматизации банка и их функции. Во второй главе представлен анализ экономических показателей деятельности коммерческого банка ПАО «Совкомбанк»; дана оценка существующей системы автоматизации ПАО «Совкомбанк». Третья проектная глава направлена на разработку практических мероприятий, в ней рассмотрены возможные пути улучшения системы автоматизации сотрудников коммерческого банка и предложены собственные рекомендации по совершенствованию автоматизации сотрудников анализируемого коммерческого банка.

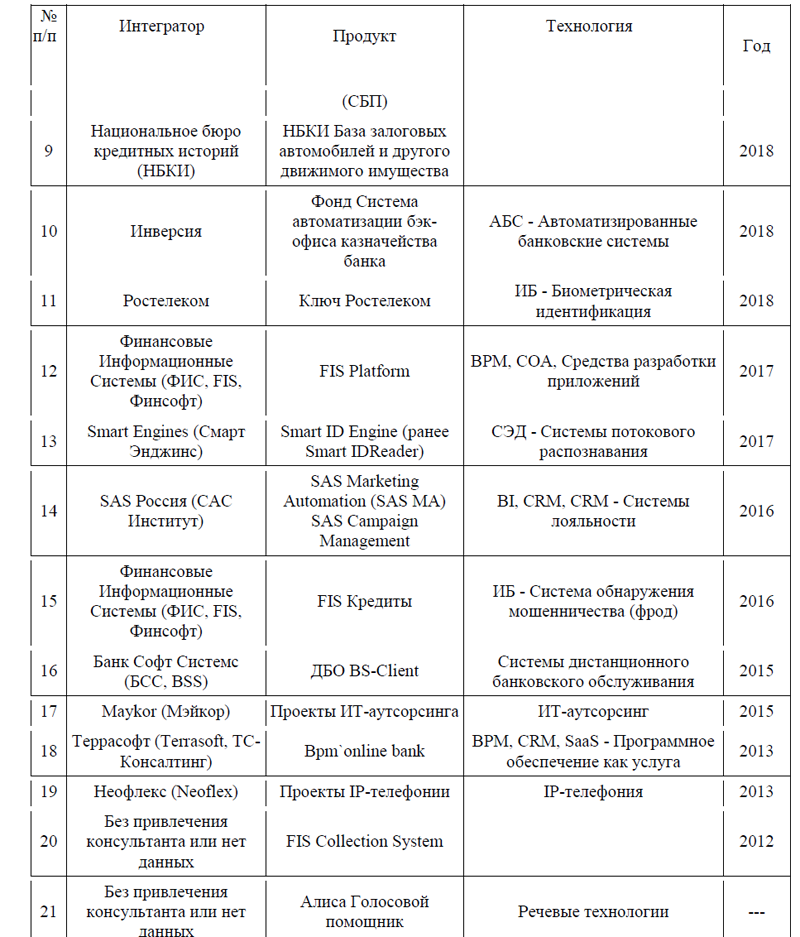

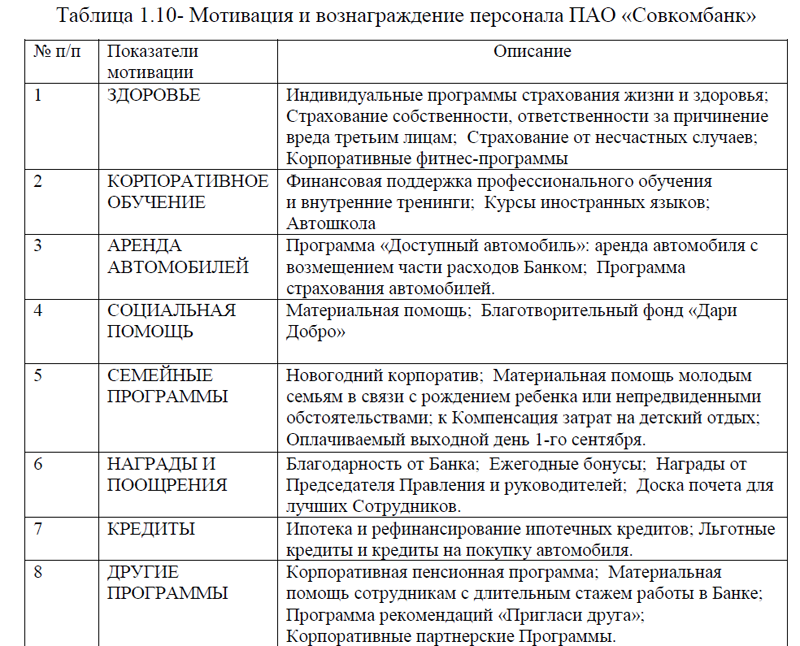

Методами исследования явились: анализ, классификация, абстрагирование, синтез, изучение и анализ литературы, обобщение, аналогия и другие. Информационной базой исследования послужили учебные пособия по изучаемой проблеме, данные бухгалтерской и статистической отчетности анализируемого коммерческого банка, ресурсы сети Интернет и другое. Проблематикой автоматизации финансовых организаций занимались множество авторов, наиболее известными из них являются: Ашба А.А., Вдовин В.М., Венделева М.А., Вертакова Ю.В., Доброхотов К.О., Кащеев В.А., Плеханов С.В., Черкасова Е.А. и другие. Практическая значимость исследования заключается в том, что предложенные рекомендации могут быть применимы на практике анализируемого коммерческого банка ПАО «Совкомбанк».

ВВЕДЕНИЕ

ГЛАВА 1. ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ФИНАНСОВОЙ СФЕРЫ

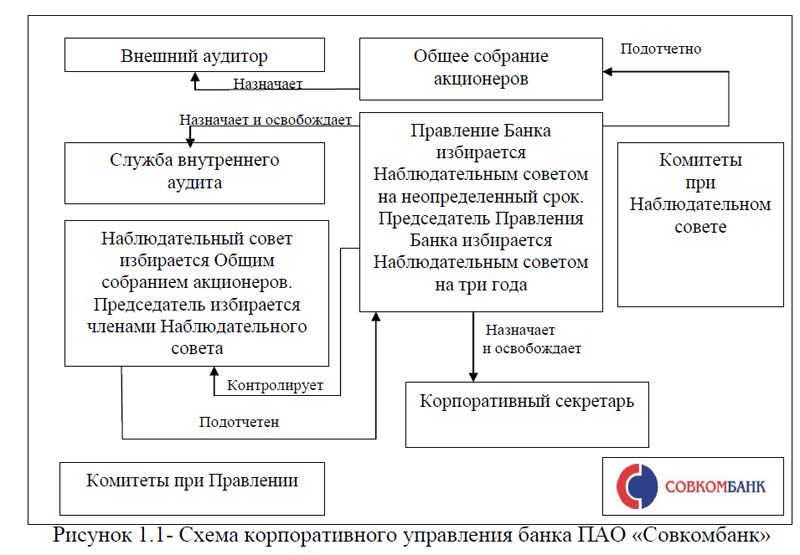

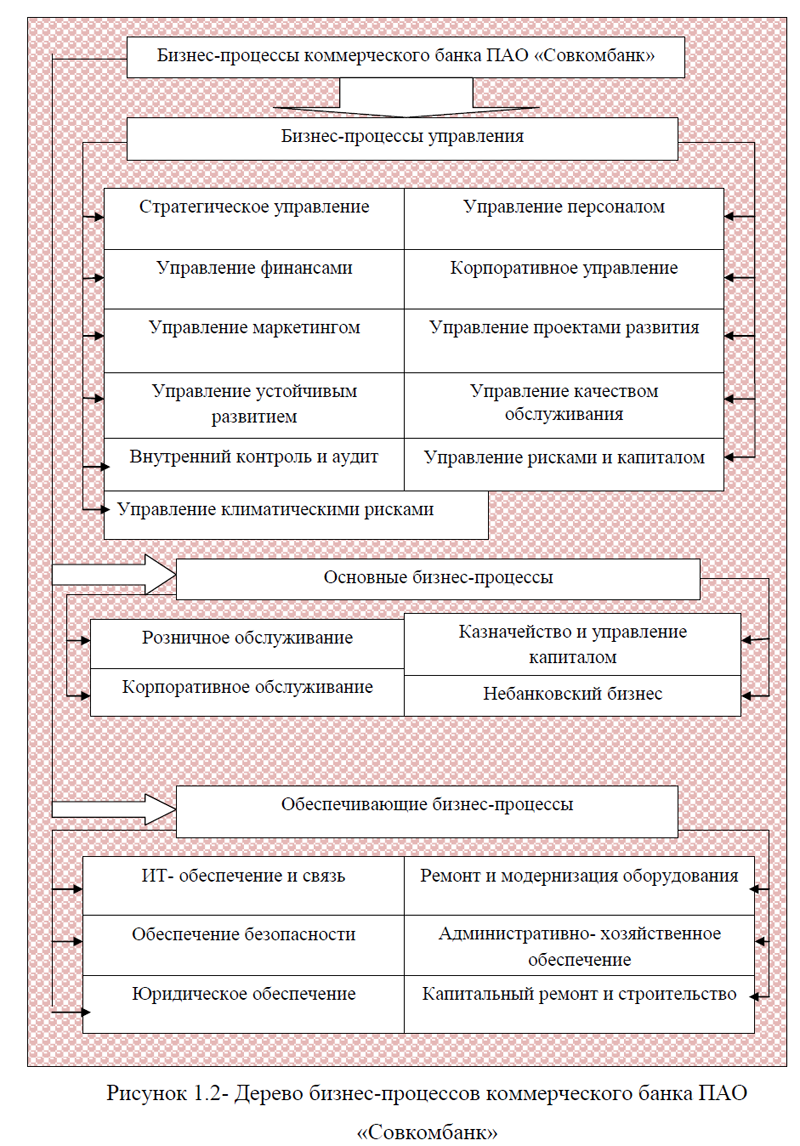

1.1.Общая характеристика деятельности и анализ бизнес-процессов коммерческого банка ПАО «Совкомбанк»

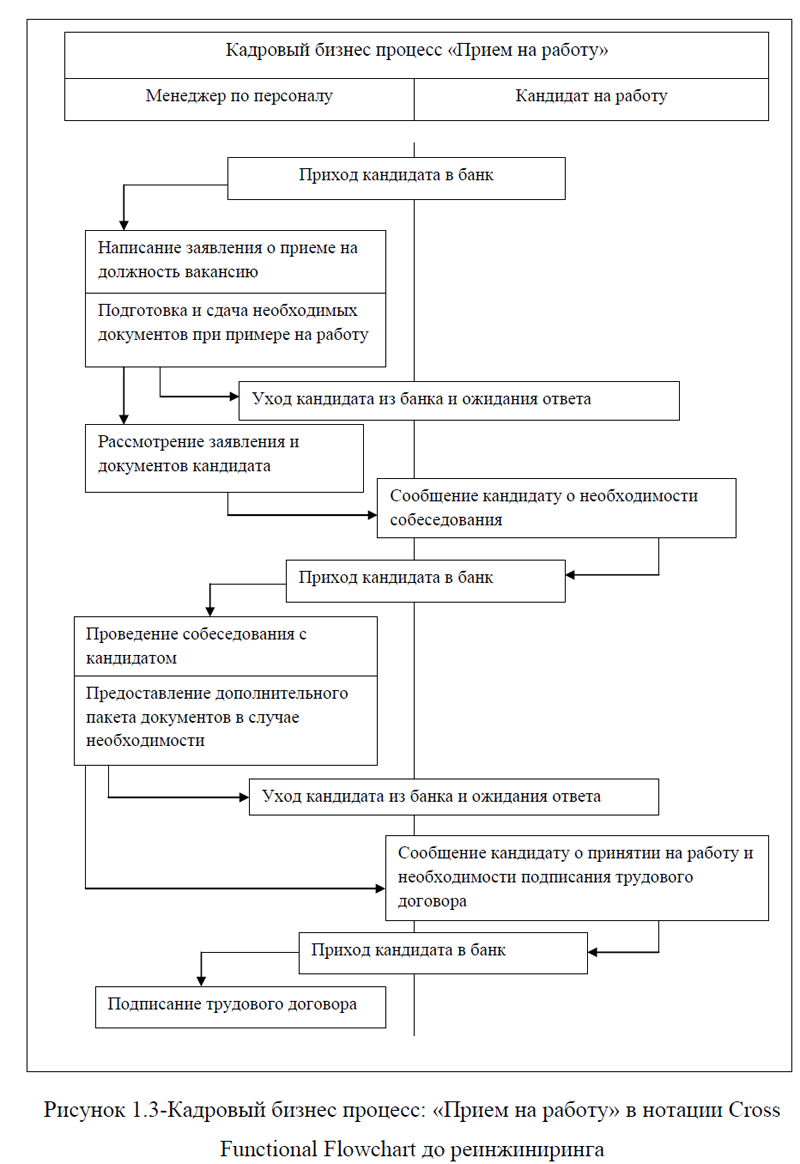

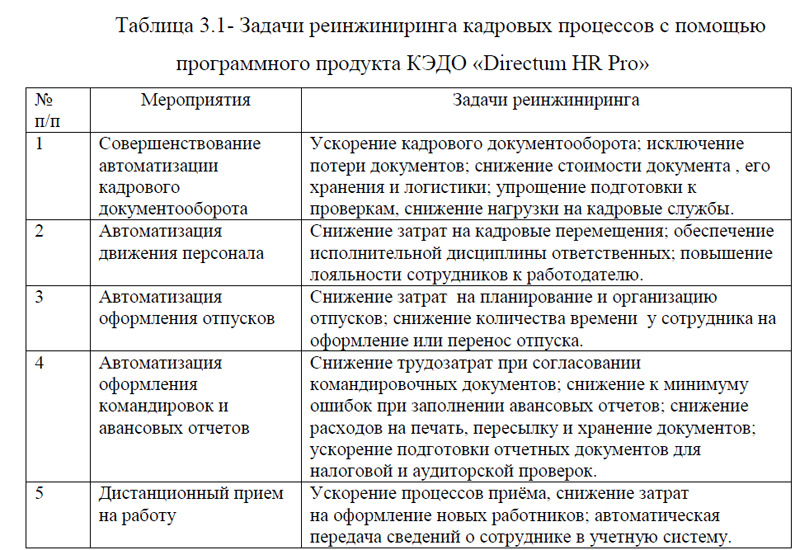

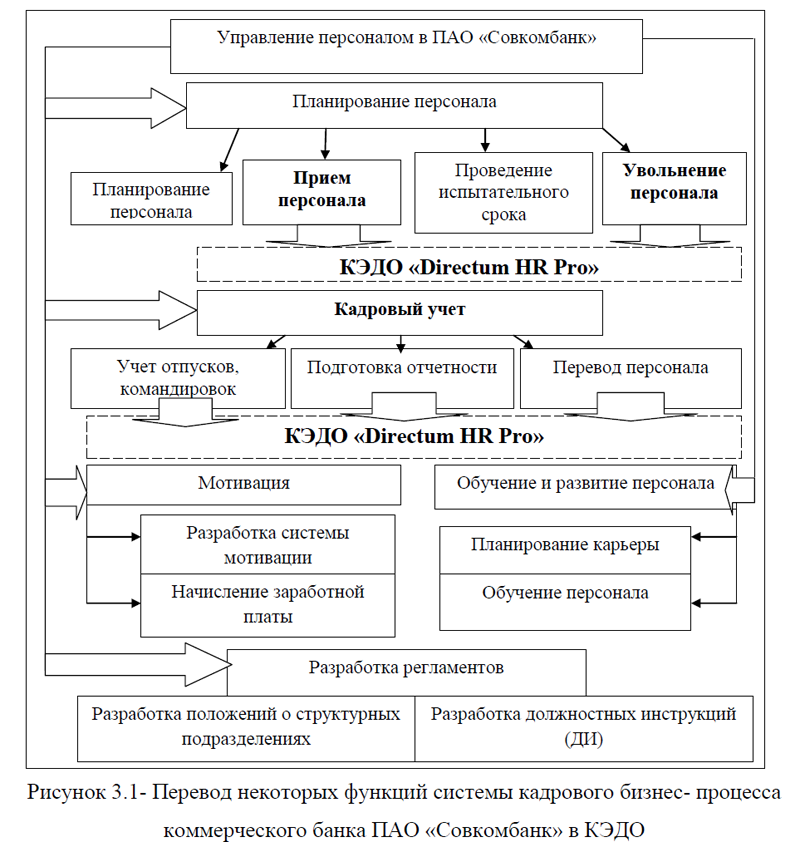

1.2.Система кадрового бизнес- процесса в ПАО «Совкомбанк»

ГЛАВА 2.РАЗРАБОТКА ПРОЕКТА РЕИНЖИНИРИНГА КАДРОВОГО ПРОЦЕССА В КОММЕРЧЕСКОМ БАНКЕ ПАО «СОВКОМБАНК»

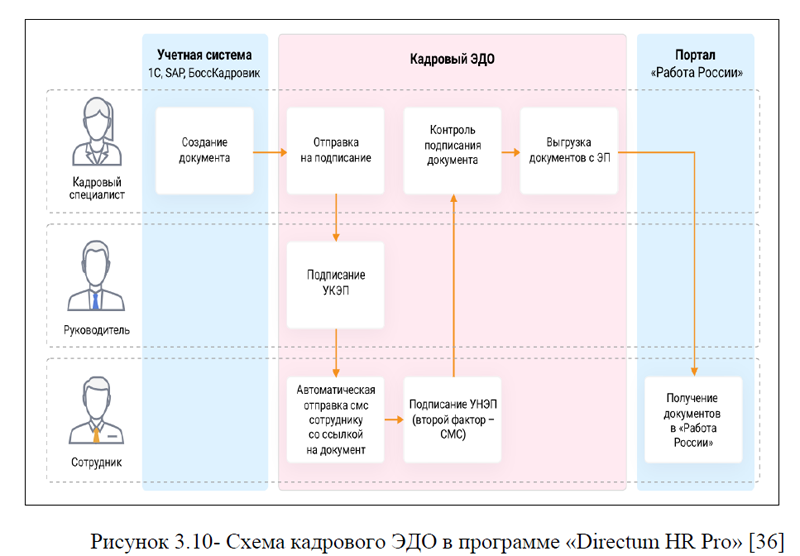

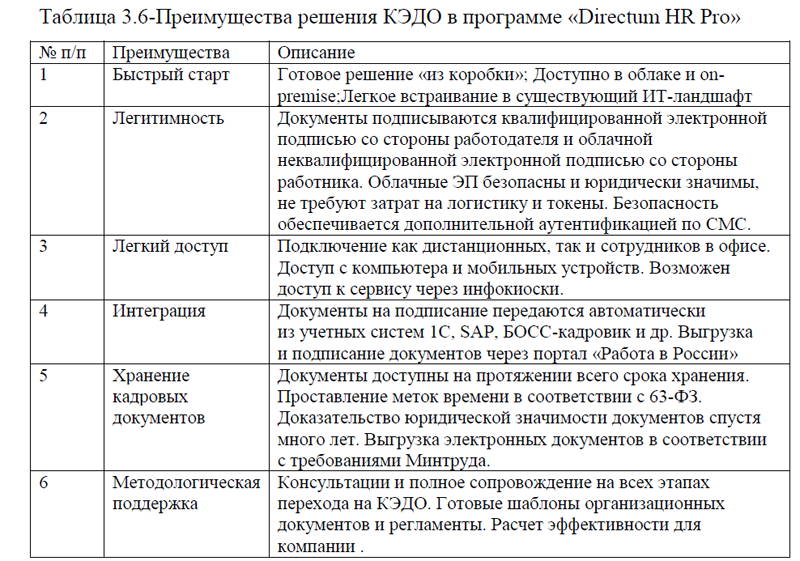

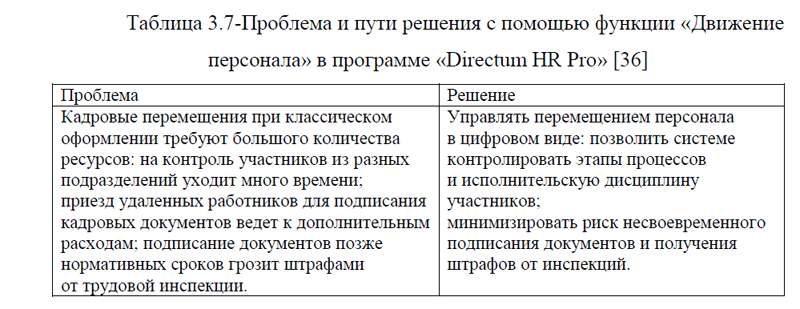

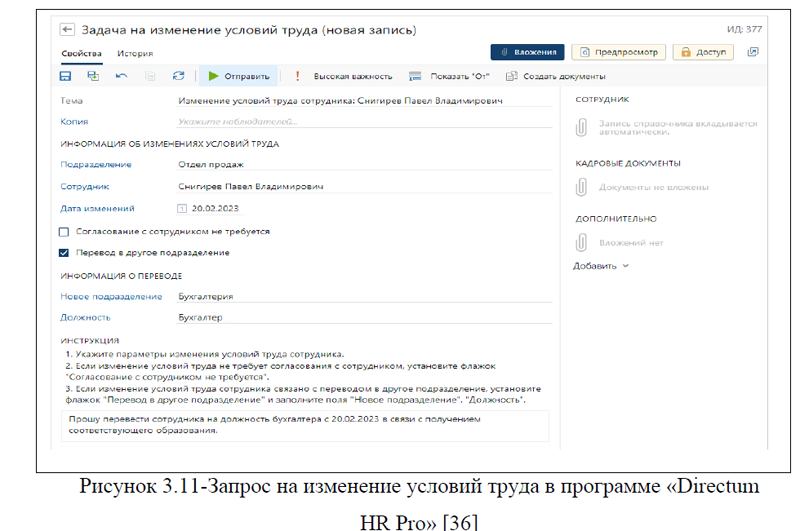

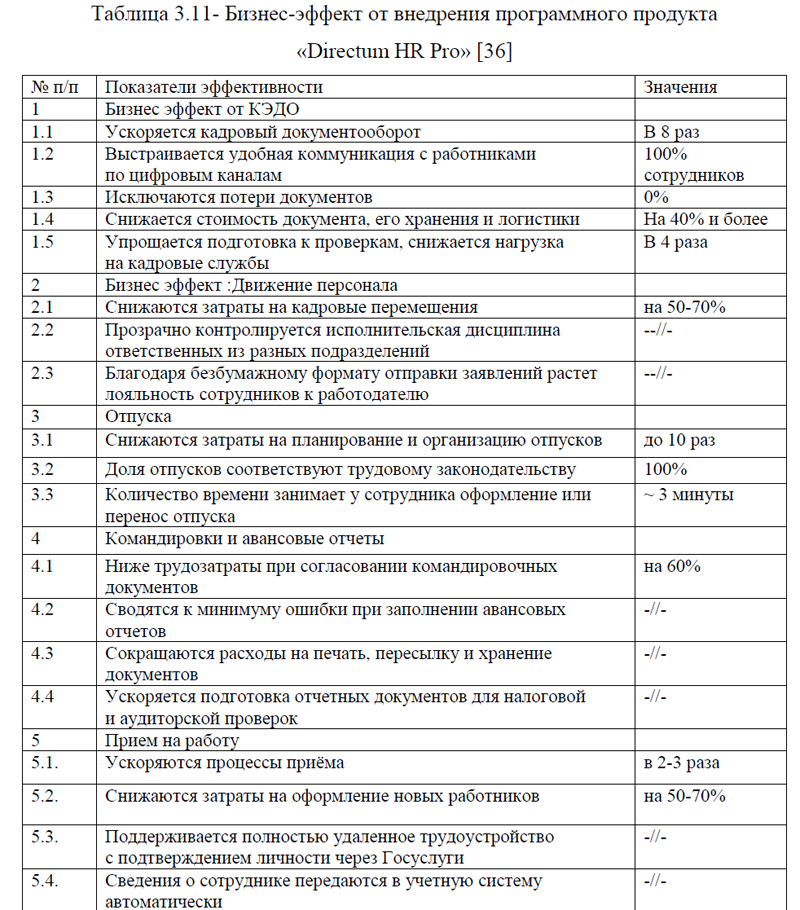

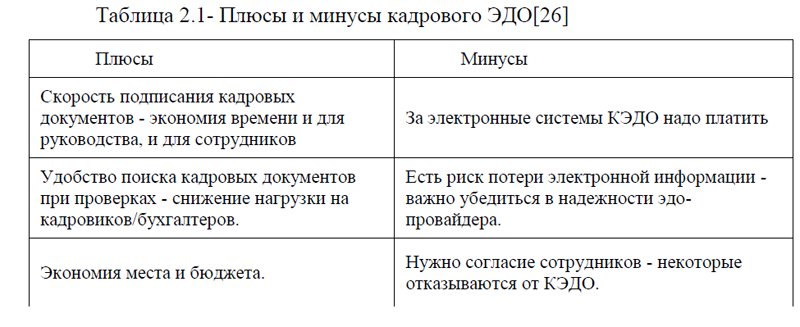

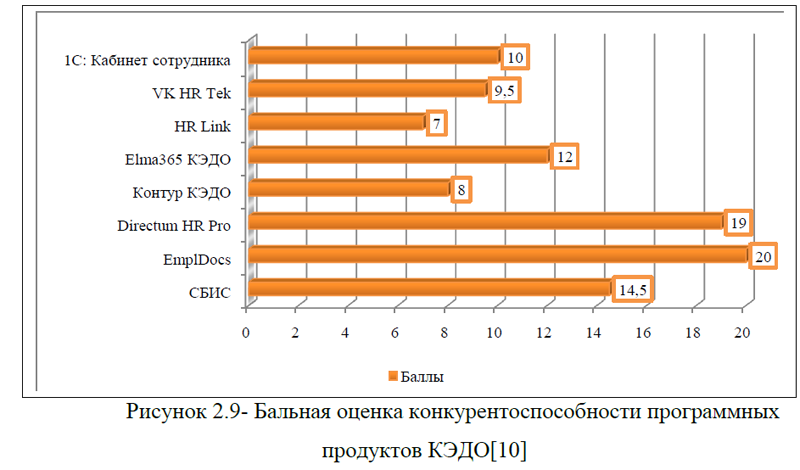

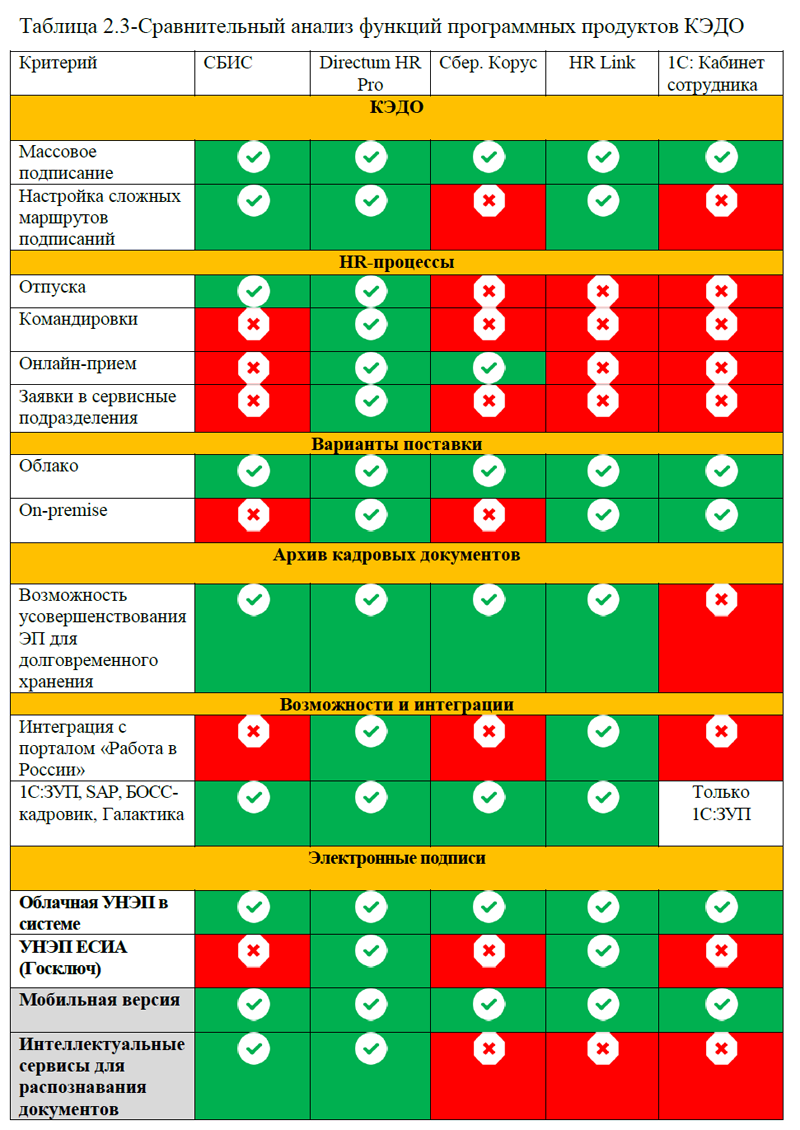

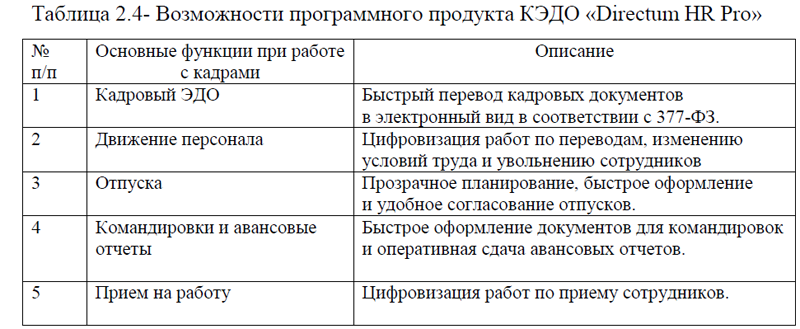

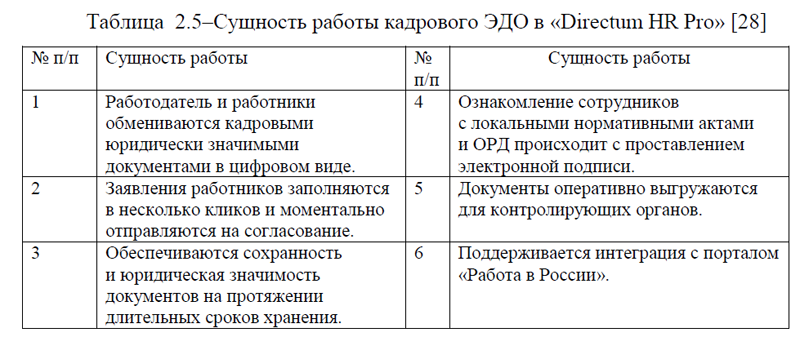

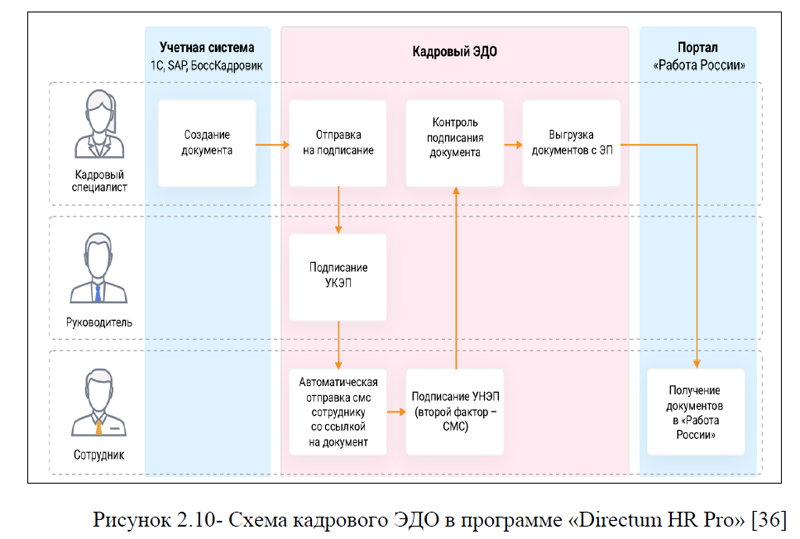

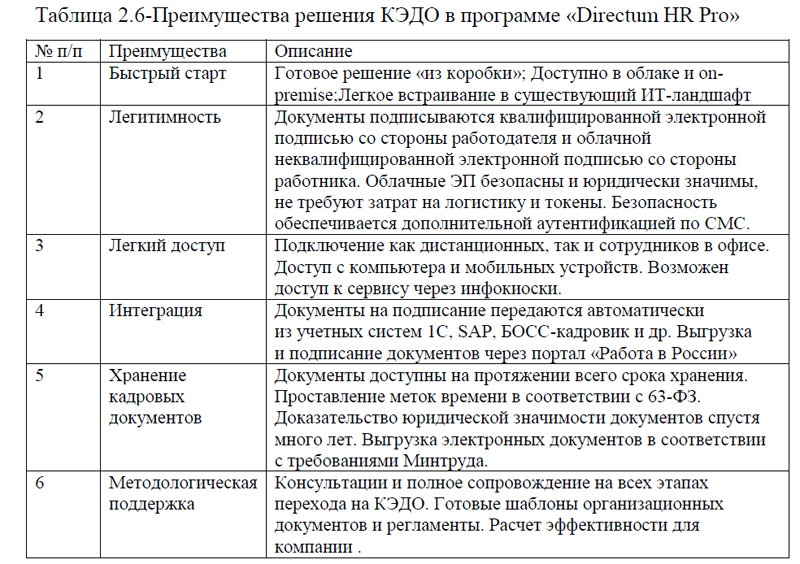

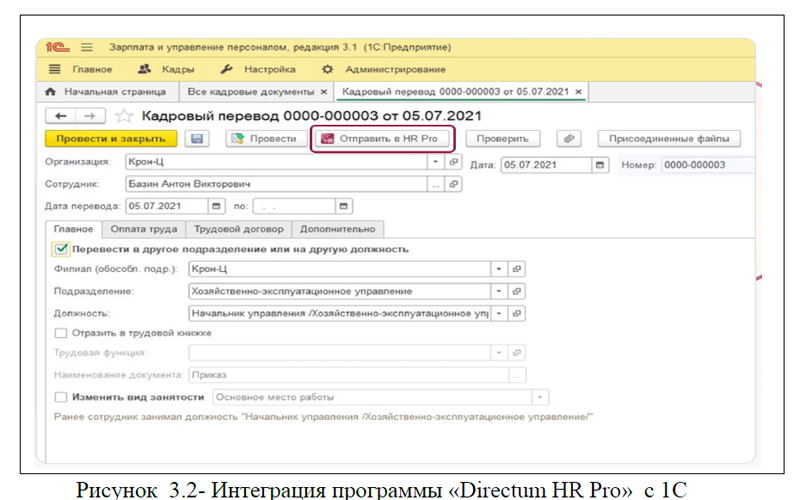

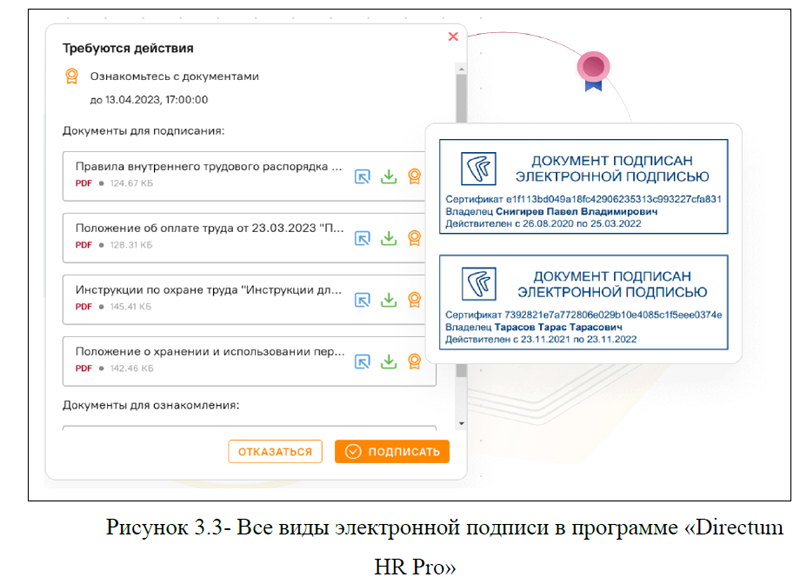

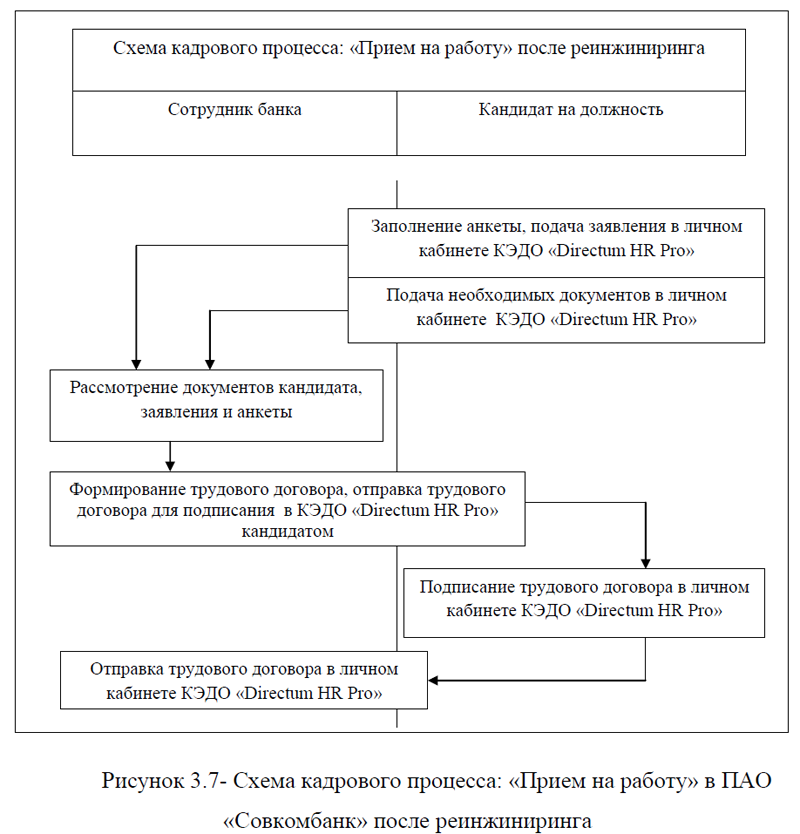

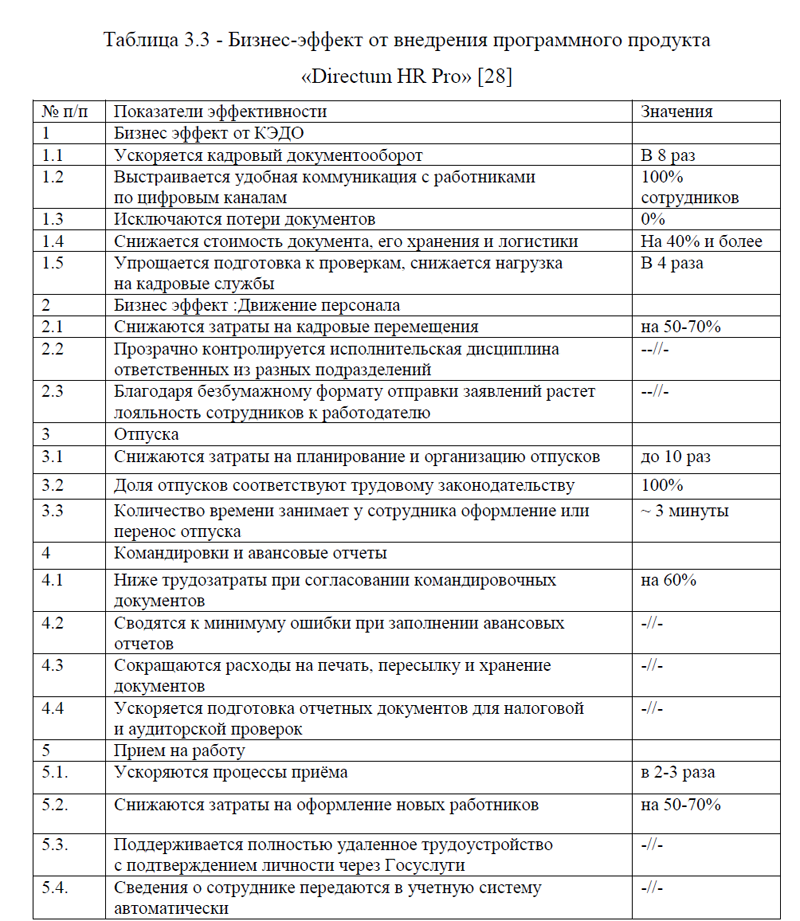

2.1. Характеристика кадрового электронного документооборота, его преимущества и недостатки

2.2. Внедрение проекта реинжиниринга в кадровый процесс коммерческого банка ПАО «Совкомбанк»

ГЛАВА 3. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ РЕИНЖИНИРИНГА КАДРОВОГО ПРОЦЕССА В КОММЕРЧЕСКОМ БАНКЕ ПАО «СОВКОМБАНК»

3.1. Поиск путей улучшения кадровых процессов в коммерческом банке ПАО «Совкомбанк»

3.2. Мероприятия по реинжинирингу кадровых процессов и экономическая эффективность проекта в коммерческом банке ПАО «Совкомбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

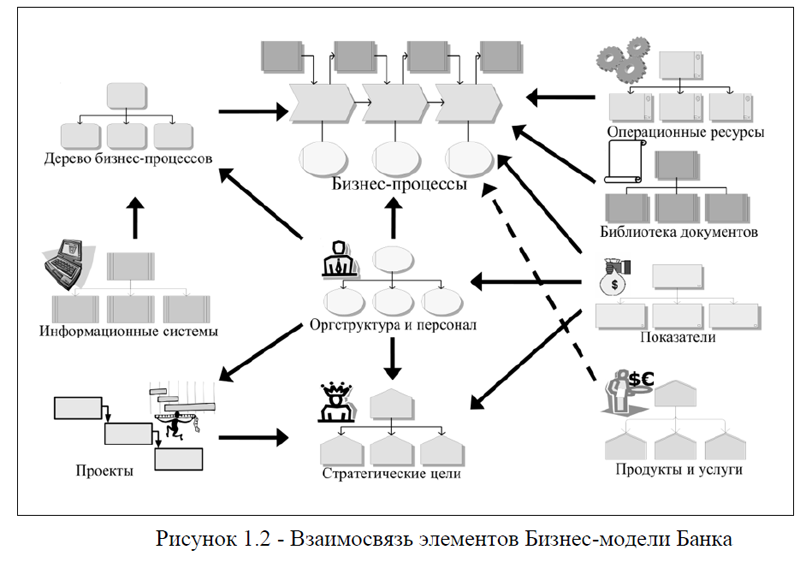

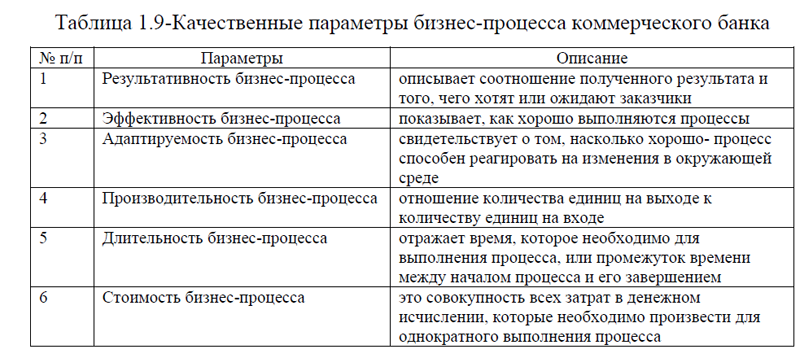

Актуальность темы исследования. Реинжиниринг бизнес-процессов (BPR) – представляет собой управленческий подход, который используется для улучшения деятельности любой организации, не исключением является и финансовый сектор. Однажды заняв место в своей нише, выжив в непростые времена, многие компании продолжают использовать морально устаревшие принципы организации управления персоналом, финансами, реализацией продукции и услуг и т.д. Когда-то таковые приносили успех, но в современных условиях не работают. Бизнес теряет конкурентоспособность, показатели падают. Мелкие оптимизационные шаги уже не могут спасти положение, необходимо внедрять реинжиниринг бизнес-процессов, позволяющий радикально изменить ситуацию. Бизнес-инжиниринг представляет собой новую (инженерную) концепцию построения компании, включающую необходимые для достижения целей приемы и методы. В ходе реинжиниринга (термин введен Майклом Хаммером) происходят фундаментальные и радикальные преобразования деловых процессов. Они переосмысливаются и перепроектируются, чтобы обеспечить резкие, скачкообразные улучшения главных современных показателей бизнес-деятельности: качества, стоимости, сервиса и темпов.

Реинжиниринг бизнес-процессов необходим компаниям, которые находятся в шаге от банкротства; в данный момент проблем не испытывают, но прогнозируют неизбежные трудности; являются лидерами рынка, ведущими агрессивную маркетинговую политику, не имеющими трудностей в данный момент и, по прогнозам, в обозримом будущем. Иными словами, реинжиниринг нужен как успешным компаниям, так и тем, которые уже завтра могут уйти с рынка.[13]

Задачи реинжиниринга бизнес-процессов аналогичны задачам инновации. Нововведения приводят к серьезным изменениям на предприятии: в организации, технологиях, управлении и др. Повышается конкурентоспособность продукта и эффективность любой коммерческой компании, в том числе и коммерческого банка. В связи с выше изложенной актуальностью, целью выпускной квалификационной работы является: реинжиниринг бизнес-процесса сотрудника банка. Для достижения указанной цели в процессе ВКР необходимо решить следующие задачи: провести анализ бизнес-процессов коммерческого банка; предложить проект реинжиниринга бизнес-процесса коммерческого банка; оценить эффективность реинжиниринга в анализируемой финансовой организации.

Объектом исследования является коммерческий банк ПАО «Совкомбанк». Предмет исследования- бизнес-процессы в коммерческом банке ПАО «Совкомбанк».

Структурно работа состоит из введения, трех глав, заключения, списка использованных источников и приложений. В первой главе описана краткая характеристика объекта исследования- коммерческого банка ПАО «Совком- банк»; представлена оценка существующей системы бизнес-процессов в ПАО «Совкомбанк»; обоснованы слабые места и основные пути их решения в организации бизнес-процессов коммерческого банка. Во второй главе представлена разработка проекта реинжиниринга кадровых бизнес-процессов коммерческого банка; характеристика КЭДО, внедрение проекта на финансовом предприятии. Третья проектная глава направлена на оценку экономической эффективности реинжиниринга бизнес-процессов в коммерческом банке ПАО «Совкомбанк».

Методами исследования явились: анализ, классификация, абстрагирование, синтез, изучение и анализ литературы, обобщение, аналогия и другие. Информационной базой исследования послужили статьи по изучаемой проблеме, данные статистической отчетности анализируемого коммерческого банка, ресурсы сети Интернет и другое.

Практическая значимость исследования заключается в том, что предложенные рекомендации могут быть применимы на практике анализируемого коммерческого банка ПАО «Совкомбанк».

ДИПЛОМ БАНКОВСКОЕ КРЕДИТОВАНИЕ СКАЧАТЬ

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БАНКОВСКОГО КРЕДИТОВАНИЯ

НАСЕЛЕНИЯ В РФ

1.1.Понятие банковского кредитования населения, его виды и принципы

1.2. Организация кредитования населения в коммерческом банке

1.3. Основы управления рисками кредитования населения

ГЛАВА 2.ОЦЕНКА И ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОГО

КРЕДИТОВАНИЯ НАСЕЛЕНИЯ В РОССИИ

2.1.Анализ рынка банковского кредитования населения в РФ

2.2.Оценка качества банковских кредитов, предоставленных населению в

России

2.3.Проблемы и перспективы кредитования населения на рынке банковских

услуг в РФ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

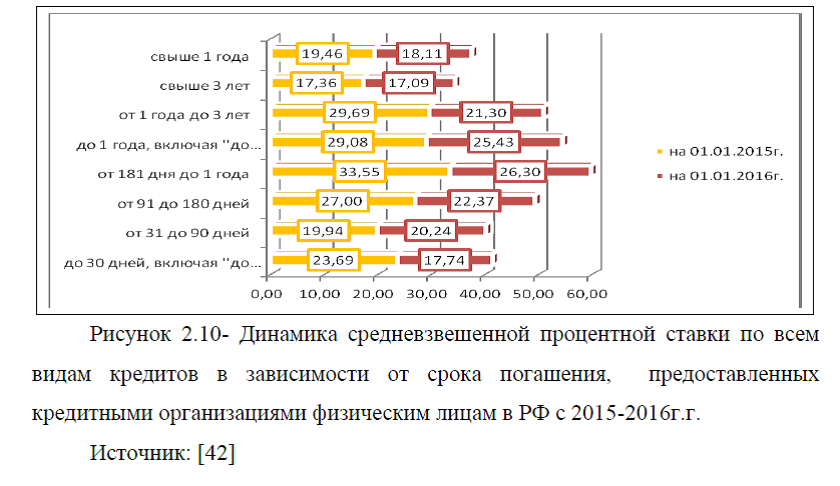

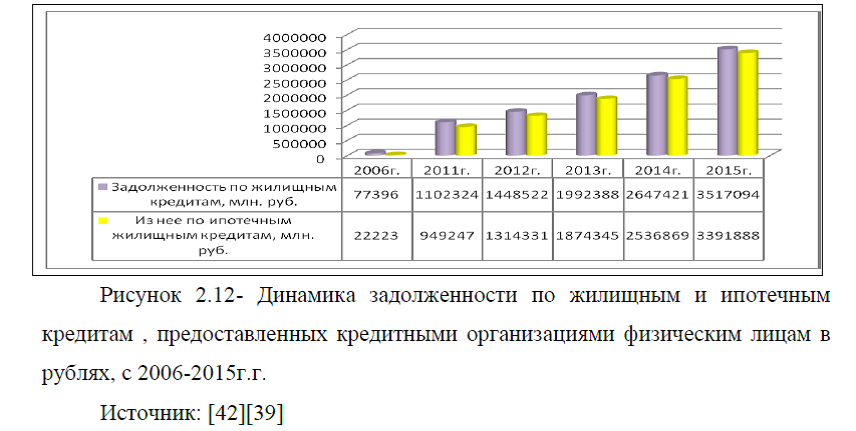

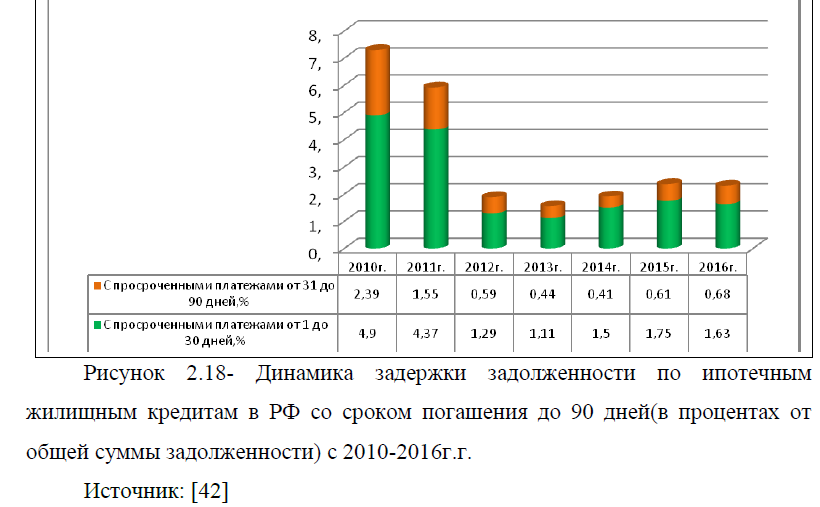

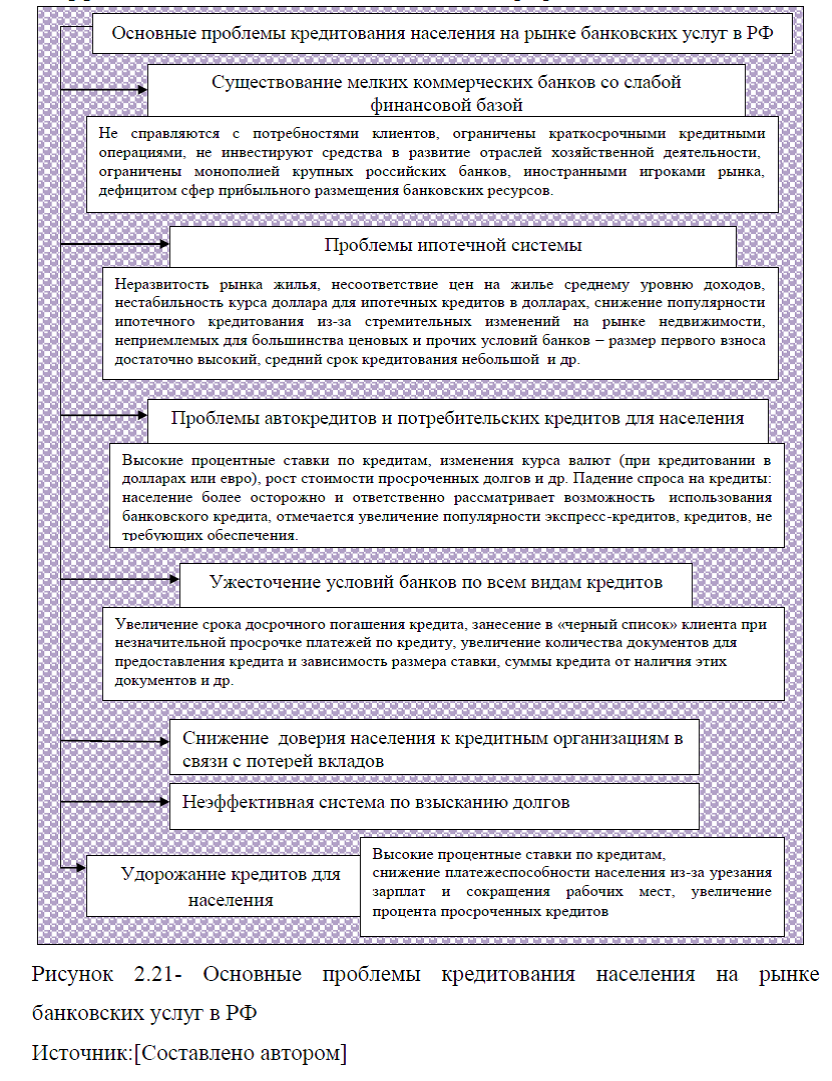

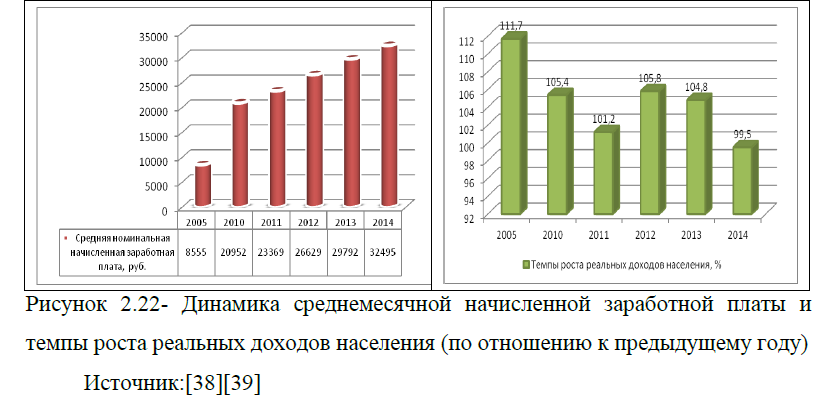

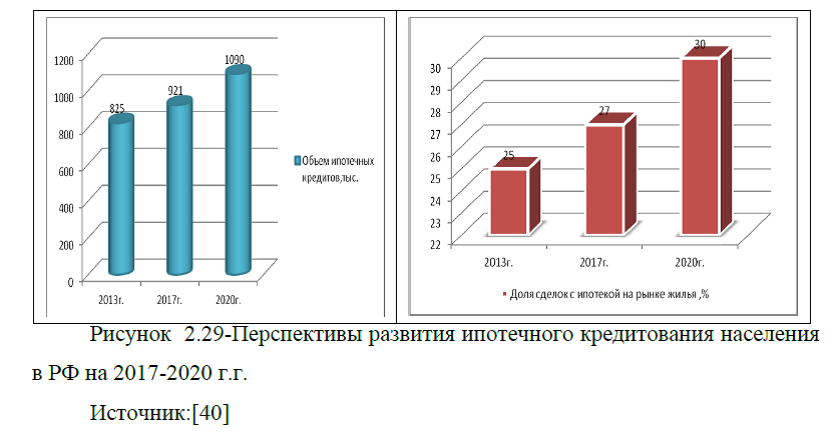

Актуальность темы: «Современное состояние и перспективы развития банковского кредитования населения», обуславливается тем, что на определенных этапах производственного процесса почти все предприятия испытывают недостаток средств для осуществления тех или иных хозяйственных операций, то есть возникает необходимость в привлечении средств извне. В такой ситуации самый, казалось бы, логичный выход – получение банковского кредита, однако на практике такая задача оказывается для предприятий зачастую непосильной. Причина кроется в том, что российские предприятия в основной своей массе не соответствуют критериям кредитоспособности, одним из них является показатель рентабельности производства, который должен превышать ставку процента. Необходимость кредитования физических лиц объясняется высокими ценами на недвижимое и движимое имущество, дорогостоящее на сегодняшний день образование и другие причины, в связи с чем, российский потребитель вынужден прибегать к финансированию извне. Однако, для физических лиц получение кредита является куда более сложной задачей, чем для юридических лиц. Если предприятия и организации могут подтвердить свою доходность бухгалтерской отчетностью, то физические лица, не всегда имеют возможности подтверждения официального дохода. Кредитно-финансовая система –это одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банковской системы и товарного производства исторически шло параллельно и тесно переплеталось. Находясь в центре экономической жизни, банки опосредуют связи между вкладчиками и производителями, перераспределяют капитал, повышают общую эффективность производства. Особую роль играют кредиты, превращаясь, по существу, в основной источник обеспечения экономики дополнительными денежными ресурсами.

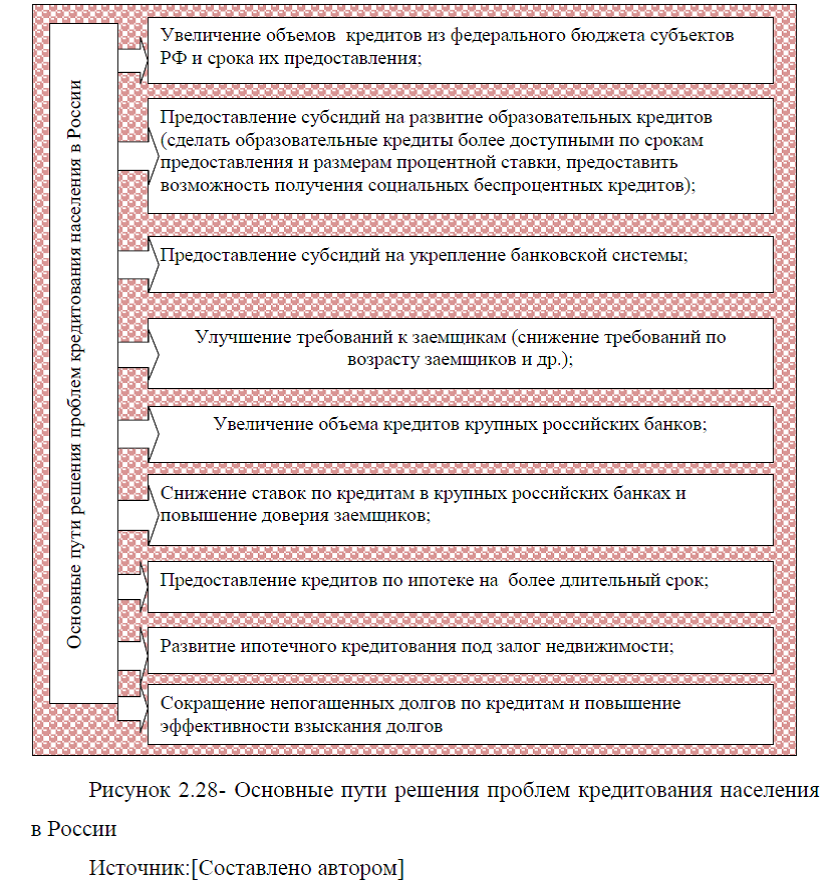

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском, то есть риском не возврата заемщиком суммы основного долга и неуплаты процентов, причитающихся кредитору. Для каждого вида кредитной сделки характерны свои причины и факторы, определяющие степень кредитного риска. В частности, он может проявиться при ухудшении финансового положения заемщика, возникновении непредвиденных осложнений в его текущей деятельности, не застрахованном залоговом имуществе, отсутствии необходимых организаторских качеств или опыта у руководителя и т.д. Эти и многие другие факторы учитываются работниками банка при оценке кредитоспособности юридических и физических лиц и характере обеспечения, предоставленного в залог. Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования новых методов управления кредитом, ориентированных на соблюдение экономических границ кредита, что позволяет предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа. Следует также отметить, что степень современного развития кредитования населения в России не отвечает потребностям граждан и не выступает стимулятором инвестиций и подъема экономики. Банковское кредитование не придерживается принципа дифференцированного подхода к индивидуальным заемщикам различных социальных групп. Вопреки зарубежной практике, в России не реализуется принцип свободного доступа к кредиту как важнейшему средству достойного уровня жизни средней семьи, нет установки на доступность кредита каждому индивидууму в необходимом объеме. Поэтому нужно искать пути интенсификации кредитования в России граждан на основе комплексного подхода к исследованию системы кредитования населения и реализации принципа дифференциации условий выдачи ссуд в соответствии с научно-обоснованными критериями.

Исходя из вышеизложенного исследование проблем кредитования населения российскими банками приобретает в настоящее время особую актуальность в силу следующих причин: во-первых, возникла необходимость развития кредитов населению в целях повышения уровня жизни граждан и обеспечения экономического роста страны; во-вторых, отсутствуют комплексные исследования проблем кредитования населения в рамках единой для всех потенциальных его кредиторов системы кредитования; в-третьих, существует настоятельная потребность формирования специальной инфраструктуры для кредитования населения. В связи с выше изложенной актуальностью, целью работы является рассмотреть перспективы развития кредитования населения в РФ. Для достижения указанной цели необходимо решить следующие задачи: описать теоретические аспекты банковского кредитования населения в РФ; провести анализ рынка банковского кредитования населения в РФ; описать проблемы и перспективы кредитования населения на рынке банковских услуг в РФ. Объектом исследования являются банки РФ. Предмет исследования система кредитования населения в РФ. Структура работы обусловлена целями и задачами, определенными для работы, а также логикой проведенного исследования и состоит из введения, двух глав, заключения, списка использованных источников, приложений. Первая глава является теоретической, в ней дано понятие банковского кредитования населения, его виды и принципы; описана организация кредитования населения в коммерческом банке; представлены основы управления рисками кредитования населения. Вторая глава работы является аналитической, в ней представлен анализ рынка банковского кредитования населения в РФ; дана оценка качества банковских кредитов, предоставленных населению в России; описаны проблемы и перспективы кредитования населения на рынке банковских услуг в РФ.

Для написания работы применялись различные источники информации, в том числе и учебные пособия, статьи, монографии, диссертационные исследования по изучаемой проблеме, нормативно-правовые акты, статистическая отчетность Росстата и ЦБ РФ. Проблематикой кредитования населения занимались множество отечественных и зарубежных авторов, наиболее известными из них являются: Арендс И.О., Бабаева Л.Б., Вишняков И.В., Едронова В.Н., Жарковская Е.П., Жуков Е.Ф. Исаева П.Б., Киселев В.В., Роуз Питер С., Свиридов О.Ю., Турбанов А. В., Усоскин В.М., Хасянова С.Ю. и другие. Вместе с тем современные научные знания не дают полной картины о единой для всех кредиторов системе кредитования населения. Как правило, систему кредитования населения исследуют с позиций одного кредитора (ломбарда; банка и т. д.) или изучают отдельные виды кредитов населению (ипотечного жилищного, кредитных карточек и др.). Не разработаны в полной мере и теоретические вопросы сущности кредита населению, его функции и роль. Дискуссионными и не полностью приспособленными к нуждам российской практики являются методы оценки кредитоспособности частных лиц, а также расчеты платы за предоставляемый им кредит. В процессе написания выпускной квалификационной работы применялись методы: анализа, сравнения, обобщения, группировки и классификации.

ДИПЛОМ ПРОДВИЖЕНИЕ БАНКОВСКИХ ПРОДУКТОВ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕТОДОВ ПРОДВИЖЕНИЯ БАНКОВСКИХ ПРОДУКТОВ

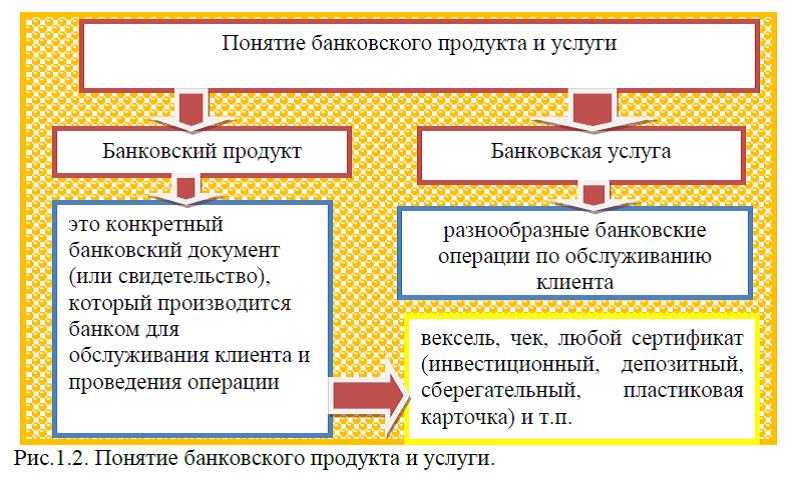

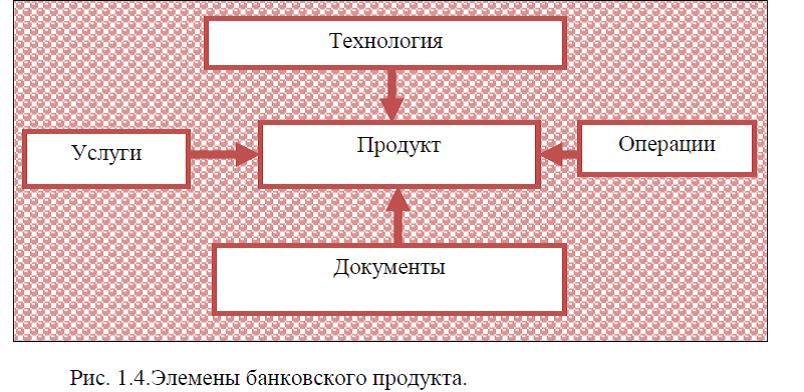

1.1.Понятие банковского продукта (услуги) и их классификация

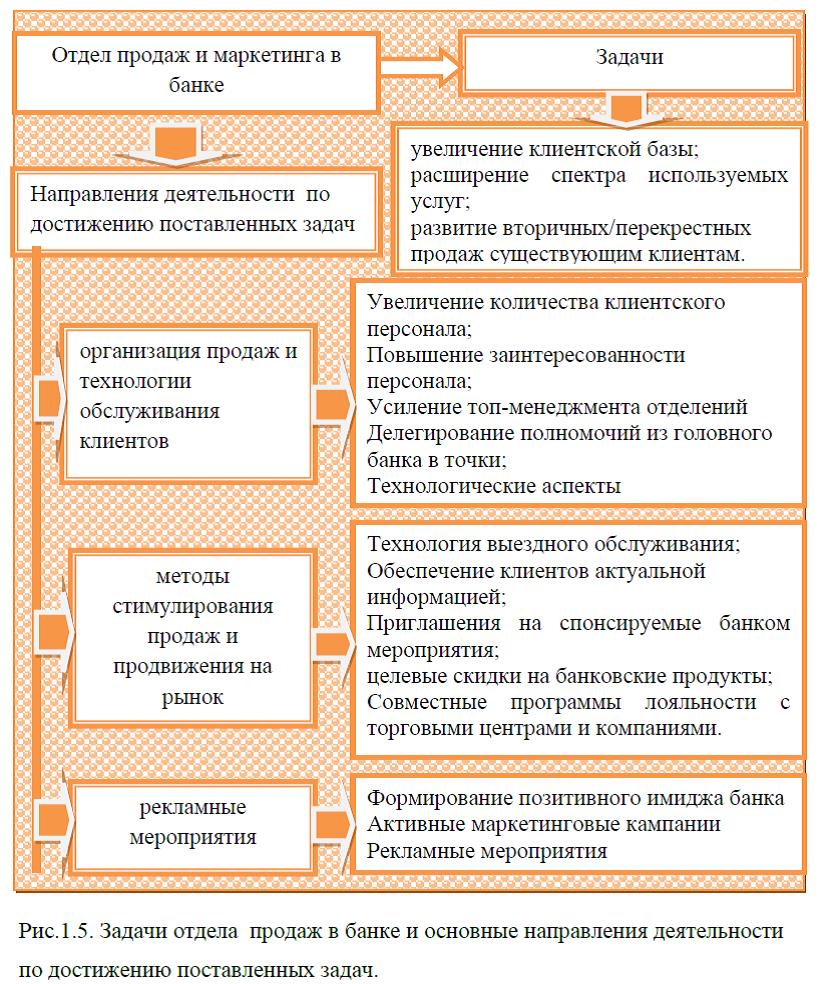

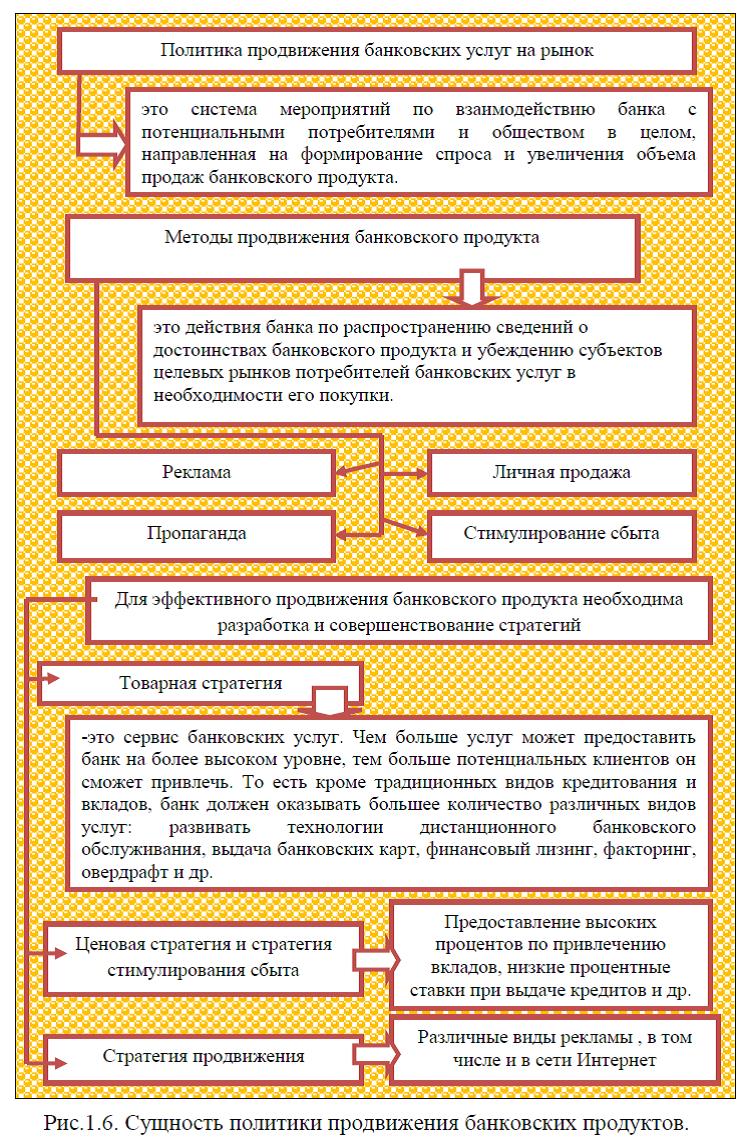

1.2. Характеристика методов продвижения банковского продукта

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ПРОДВИЖЕНИЯ БАНКОВСКИХ ПРОДУКТОВ (УСЛУГ) ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ

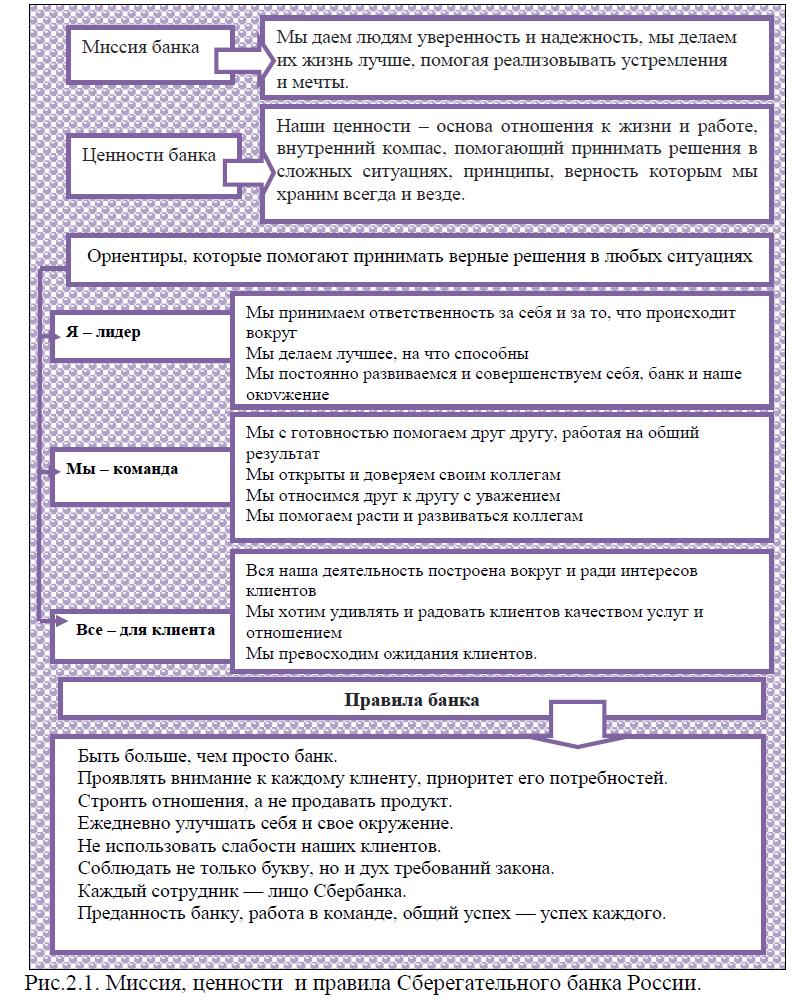

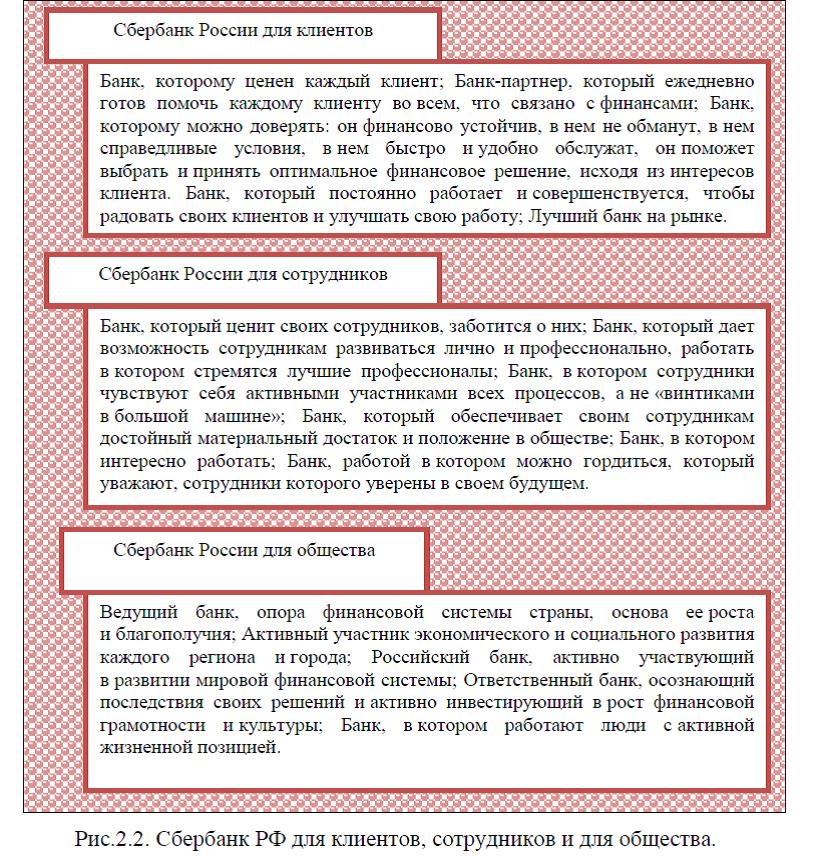

2.1. Сберегательный банк – как один из лидеров в банковской системе РФ

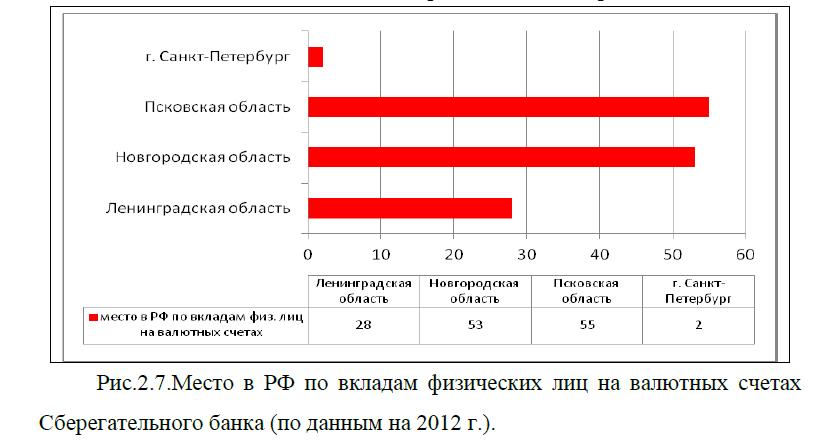

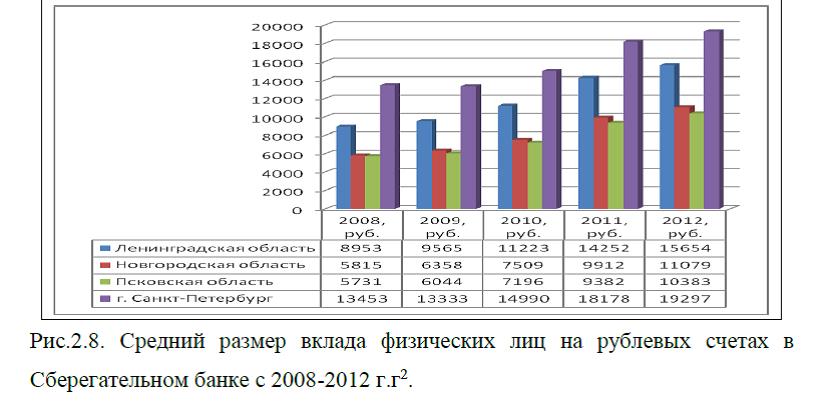

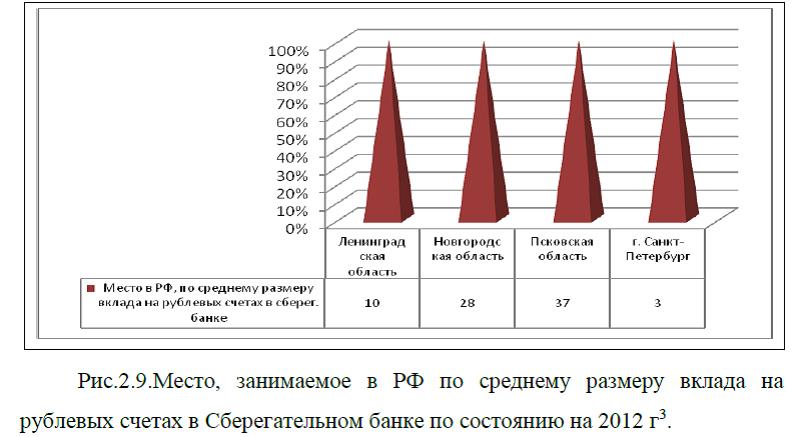

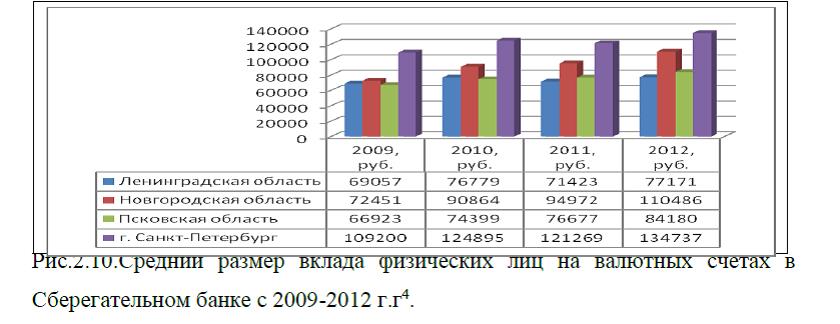

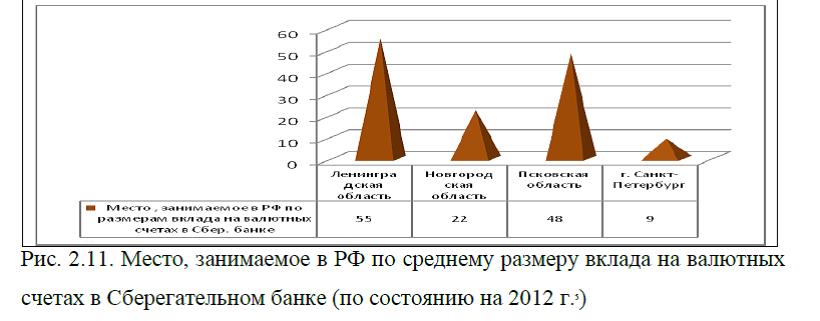

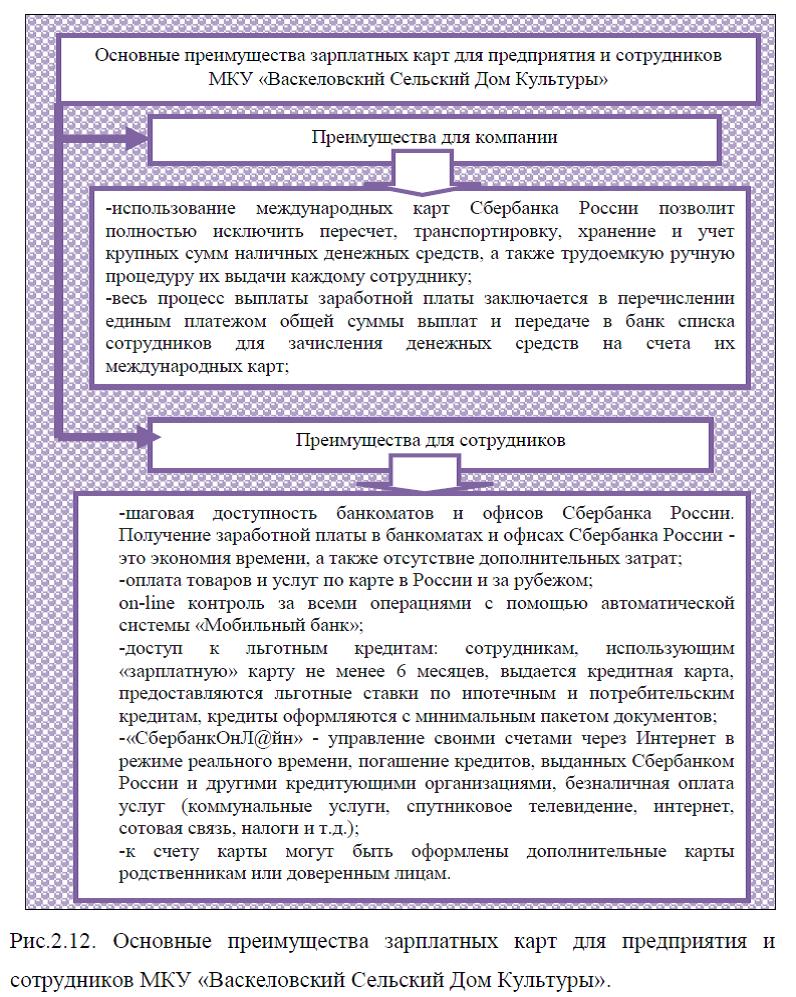

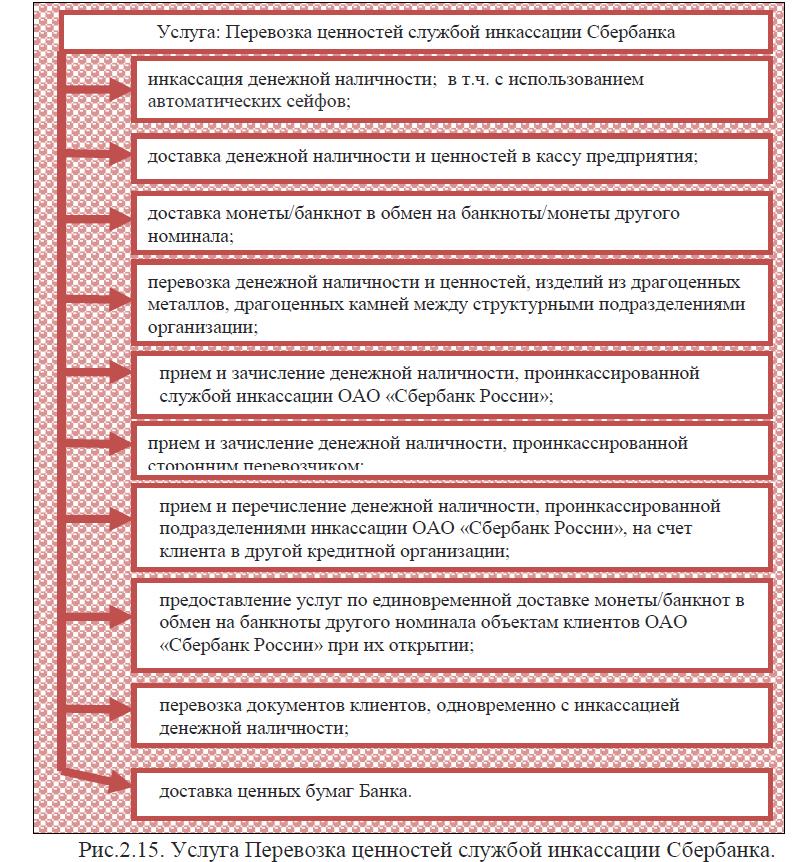

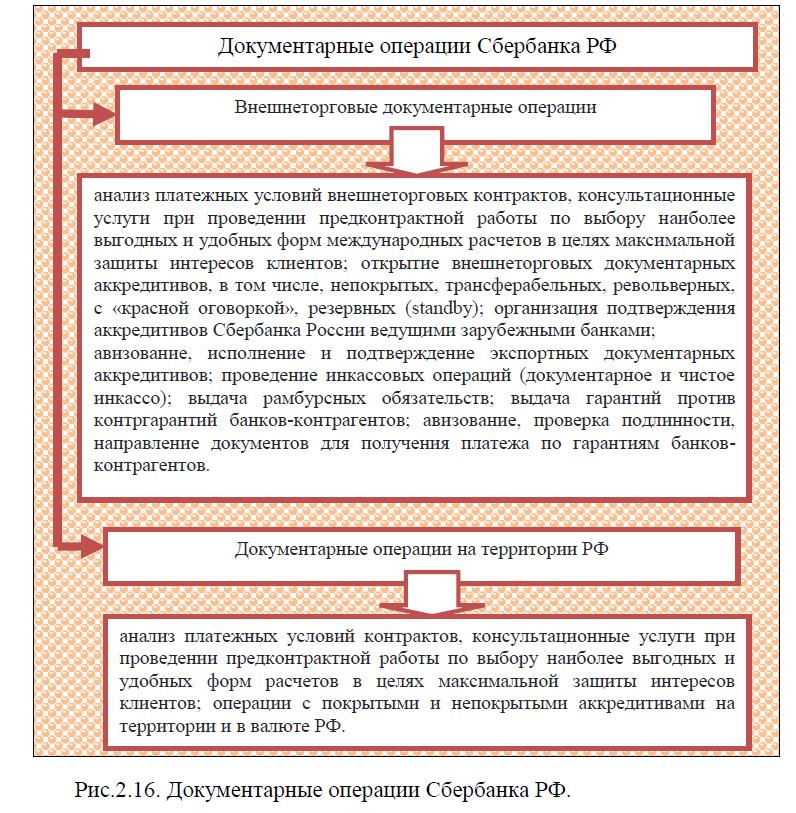

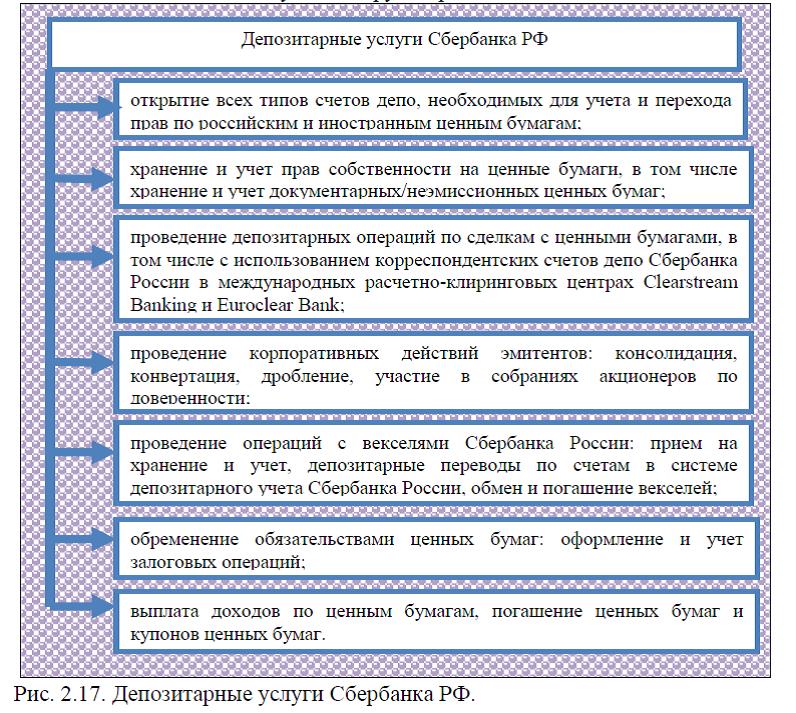

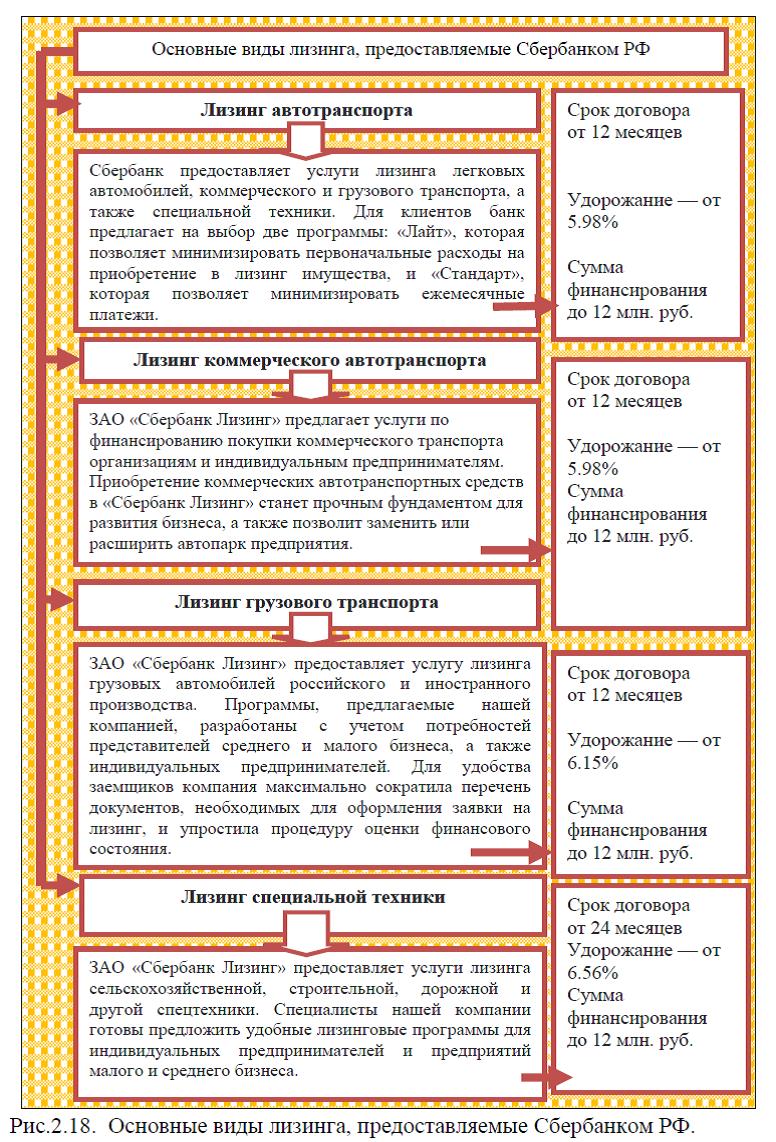

2.2. Характеристика банковских продуктов, предлагаемых Сбербанком РФ МКУ «Васкеловский Сельский Дом Культуры»

2.3. Оценка банковских продуктов (услуг) Сберегательного банка РФ

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ПРОДВИЖЕНИЯ БАНКОВСКИХ УСЛУГ ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ

3.1. Недостатки муниципального казенного учреждения «Васкеловский Сельский Дом Культуры» по использованию услуг Сберегательного банка РФ

3.2. Мероприятия, направленные на совершенствование использования банковских услуг для муниципального казенного учреждения «Васкеловский Сельский Дом Культуры»

3.3. Эффективные методы продвижения банковских продуктов для юридических лиц

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

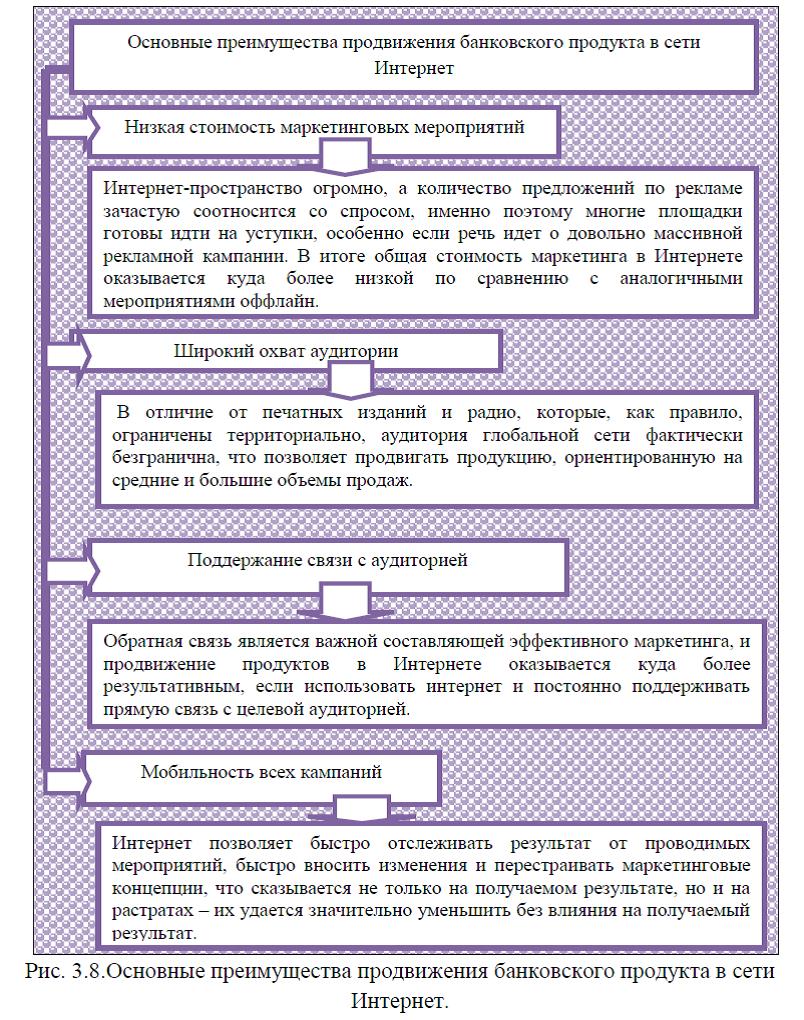

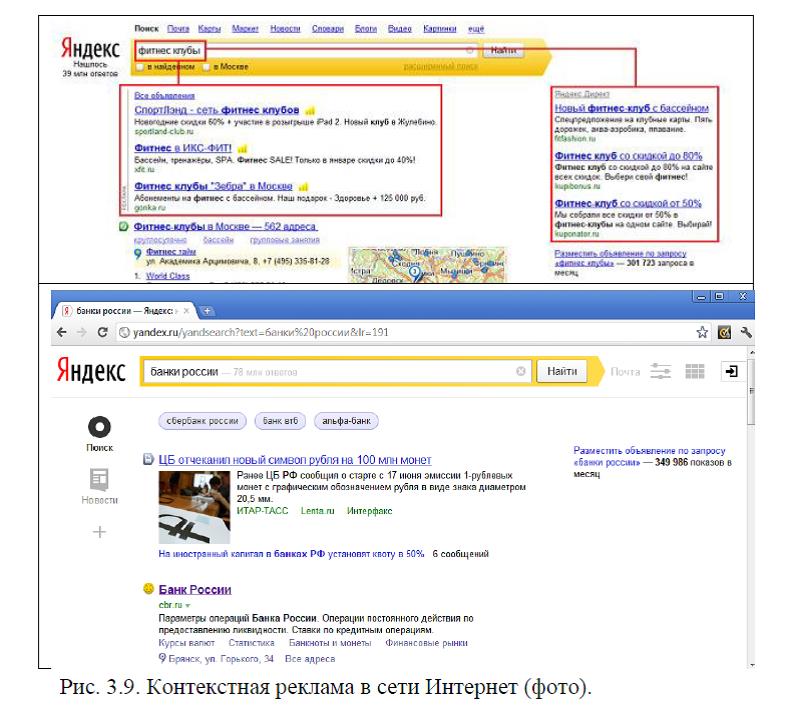

Актуальность темы исследования: «Методы продвижения банковских продуктов на рынке», является несомненной, так как реализация товаров и услуг -это важнейший этап деятельности любого предприятия, работающего в условиях рынка. Банковское дело как вид предпринимательской деятельности не составляет исключения. Целью политики руководства банка и работы всех его служб является привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка и, в конечном счете,- увеличение получаемой прибыли. Средствами достижения данной цели являются инструменты банковского маркетинга. До восьмидесятых годов банки рассматривали маркетинг лишь как средство изучения спроса, стимулирования и привлечения клиентов, и лишь позже, сформировалась концепция маркетинга, которая стала основой управления коммерческими банками. Банки обзавелись собственными маркетинговыми службами, системами сбора и обработки информации, разрабатывают и контролируют программы маркетинга. Содержание и цели маркетинговой деятельности банков и иных кредитных учреждений, существенно изменились в последние годы под влиянием резко усиливающейся конкуренции на финансовых рынках и меняющихся отношений между банками и клиентурой. Маркетинговая стратегия предполагает первоочередную ориентацию банка не на свой продукт как таковой, а на реальные потребности клиентуры. Поэтому продвижение банковских продуктов, предполагает тщательное изучение рынка, анализ меняющихся склонностей, предпочтений потребителей банковских услуг. На сегодняшний день, для любого коммерческого и некоммерческого предприятия важно, какие услуги может предоставить банковская организация и на каких условиях. Так как процесс управления предприятием представляет собой непрерывную разработку управленческих решений, применение их на практике и от эффективности разработки этих решений в значительной степени зависит успех дела. В процессе деятельности предприятия, руководителям очень часто приходится сталкиваться с критическими проблемами, и от того, на сколько оптимально принятое решение, будет зависеть конечный финансовый результат деятельности организации. Российские банки открывают все больше и больше филиалов, отделений, точек продаж. Но погоня за количеством не всегда приводит к желанному результату – росту качественных и объемных показателей банковского бизнеса, финансовому результату, адекватному понесенным затратам. Как заставить точки продаж продавать банковские продукты эффективно, на высоком уровне, этот вопрос актуален в той или иной мере для всех банков. В связи с изложенной актуальностью дипломной работы, целью является -разработать мероприятия, направленные на совершенствование использования банковских услуг для муниципального казенного учреждения «Васкеловский Сельский Дом Культуры». Для достижения указанной цели необходимо решить следующие задачи: рассмотреть теоретические аспекты методов продвижения банковских продуктов; провести анализ и дать оценку методов продвижения банковских продуктов (услуг) для юридических лиц на примере Сберегательного банка России; разработать мероприятия, направленные на совершенствование использования банковских услуг для муниципального казенного учреждения «Васкеловский Сельский Дом Культуры», а также предложить рекомендации направленные на эффективное продвижение банковских продуктов для юридических лиц. Объектом исследования является -муниципальное казенное учреждения «Васкеловский Сельский Дом Культуры» и Сберегательный

банк России. Предмет исследования- банковские продукты, предлагаемые Сбербанком РФ МКУ «Васкеловский Сельский Дом Культуры» . Структура работы обусловлена целями и задачами, определенными для работы, а также логикой проведенного исследования и состоит из введения , трех глав, заключения, списка использованных источников и приложений. Первая глава является теоретической, в ней изложены теоретические аспекты методов продвижения банковских продуктов. Во второй главе дипломной работы дана характеристика Сберегательного банка – как одного из лидеров в банковской системе РФ; представлена характеристика банковских продуктов, предлагаемых Сбербанком РФ МКУ «Васкеловский Сельский Дом Культуры»; проведен анализ банковских продуктов (услуг) Сберегательного банка РФ. В третьей главе исследования рассмотрены основные недостатки муниципального казенного учреждения «Васкеловский Сельский Дом Культуры» по использованию услуг Сберегательного банка РФ; предложены мероприятия, направленные на совершенствование использования банковских услуг для муниципального казенного учреждения «Васкеловский Сельский Дом Культуры»; предложены мероприятия, направленные на совершенствование продвижения банковских продуктов и услуг для юридических лиц. Для исследования были использованы учебные пособия по изучаемой проблеме, статьи, монографии, диссертационные исследования, нормативно-правовые акты, регулирующие деятельность банковской системы, статистическая информация федеральной службы статистики РФ(Росстата) и ЦБ РФ. Множество авторов занимались изучением банковской системы и роли банков в региональном развитии, основными из них являются: Балабин А.А., Братко Л. П., Верников А.В., Колесников В.И., Егоров Е.В. , Романов А.В., Ильина Л.И., Исаева П.Б., Крахмалев С.В., Киселев В.В., Лаврушин О.И. и другие. В процессе написания дипломной работы применялись методы: анализа, сравнения, обобщения, группировки и классификации. Практическая значимость исследования заключается в том, что предложенные рекомендации могут быть применены на практике анализируемого предприятия.