ВВЕДЕНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКИХ БАНКАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Долгосрочное кредитование юридических лиц: виды кредитов и нормативно-правовое регулирование в России

1.2 Анализ рынка кредитования юридических лиц в России

ГЛАВА 2 ОЦЕНКА СИСТЕМЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ ПАО «ПРОМСВЯЗЬБАНК»

2.1 Общая организационно-экономическая характеристика коммерческого банка ПАО «Промсвязьбанк»

2.2 Анализ организации долгосрочного кредитования юридических лиц и пути его совершенствования в коммерческом банке ПАО «Промсвязьбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

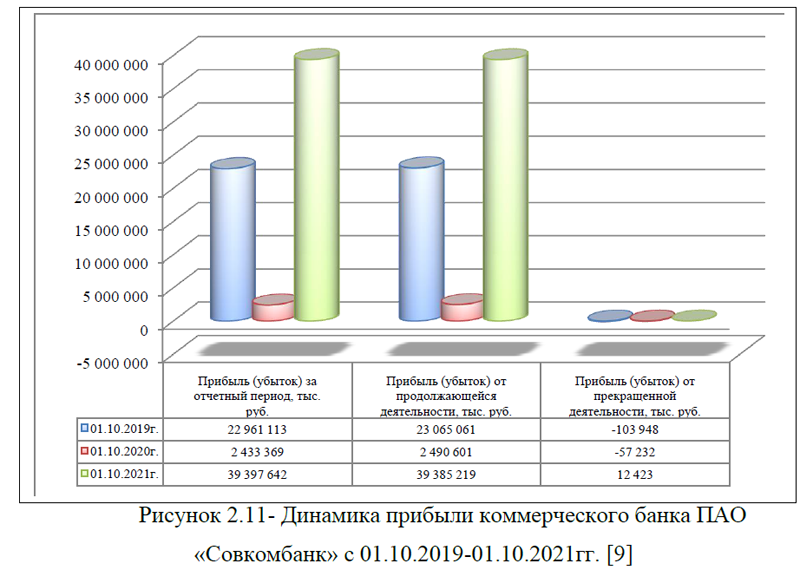

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

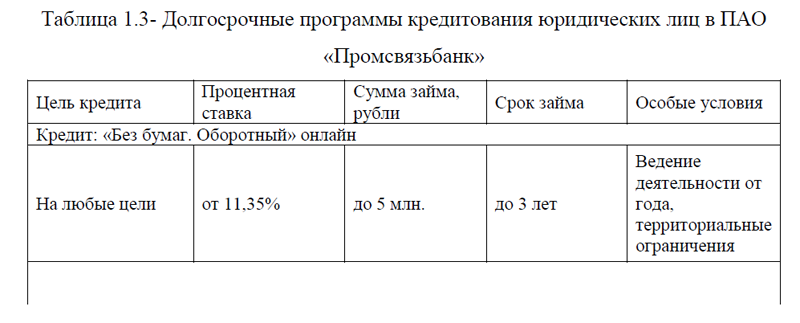

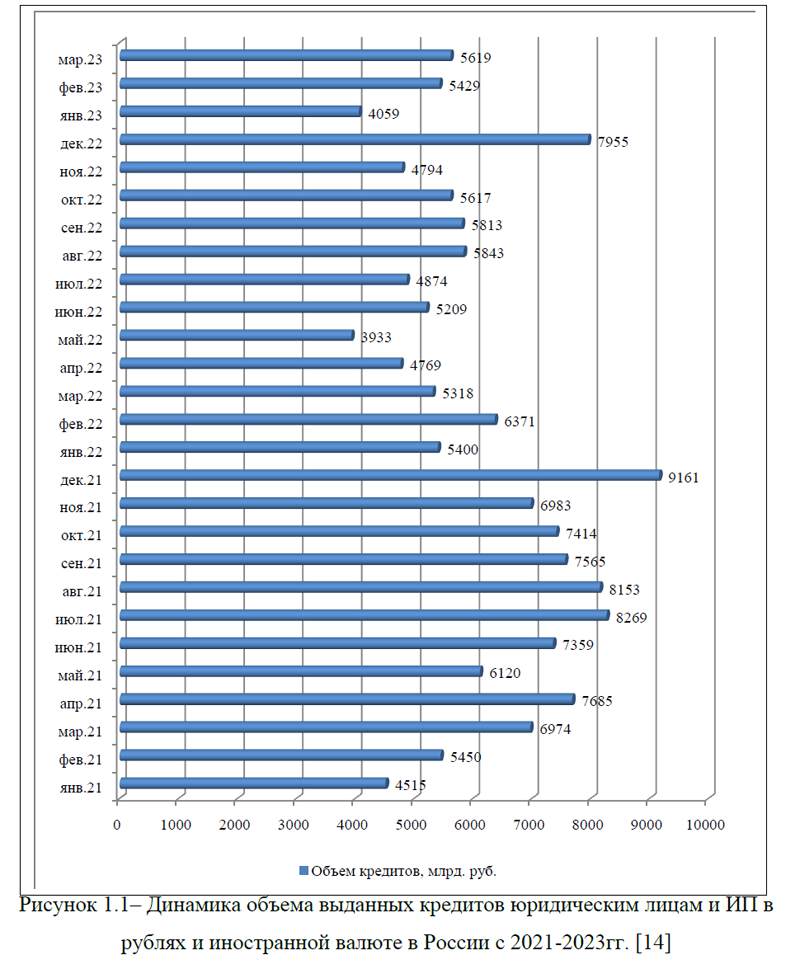

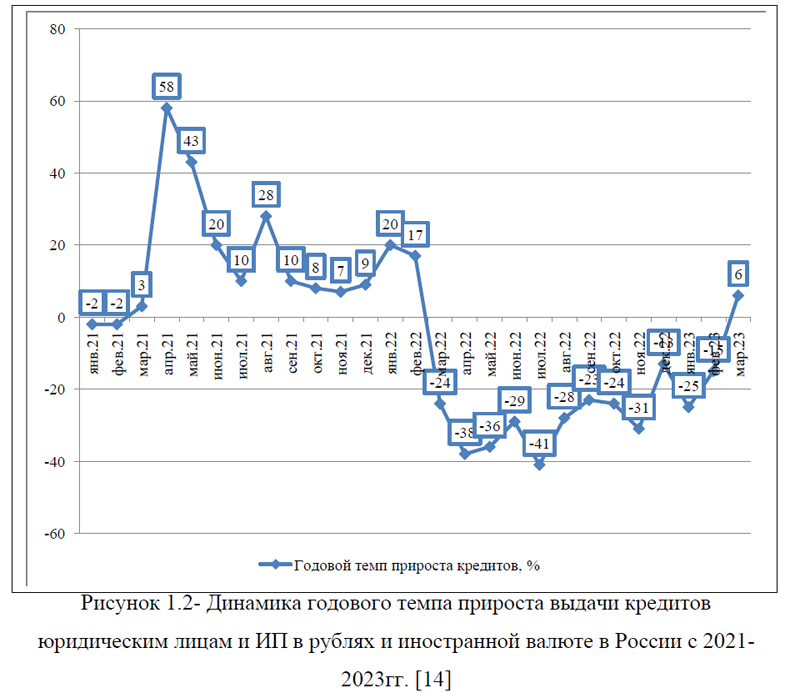

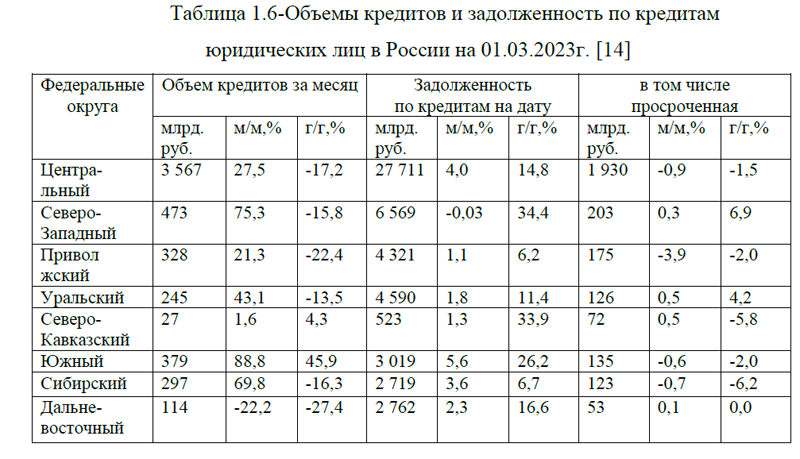

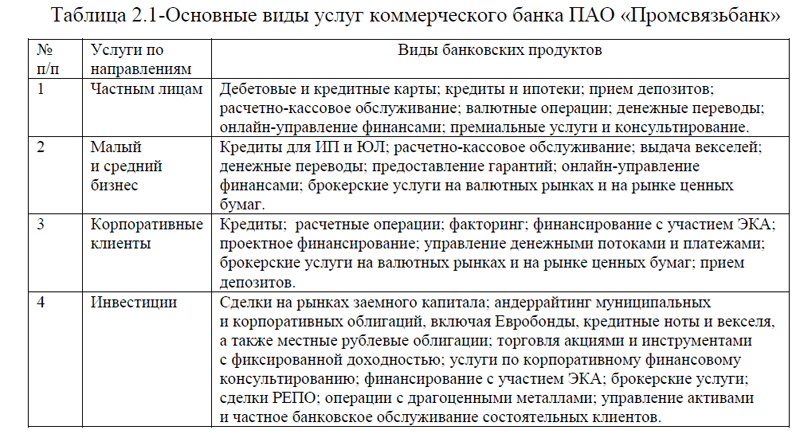

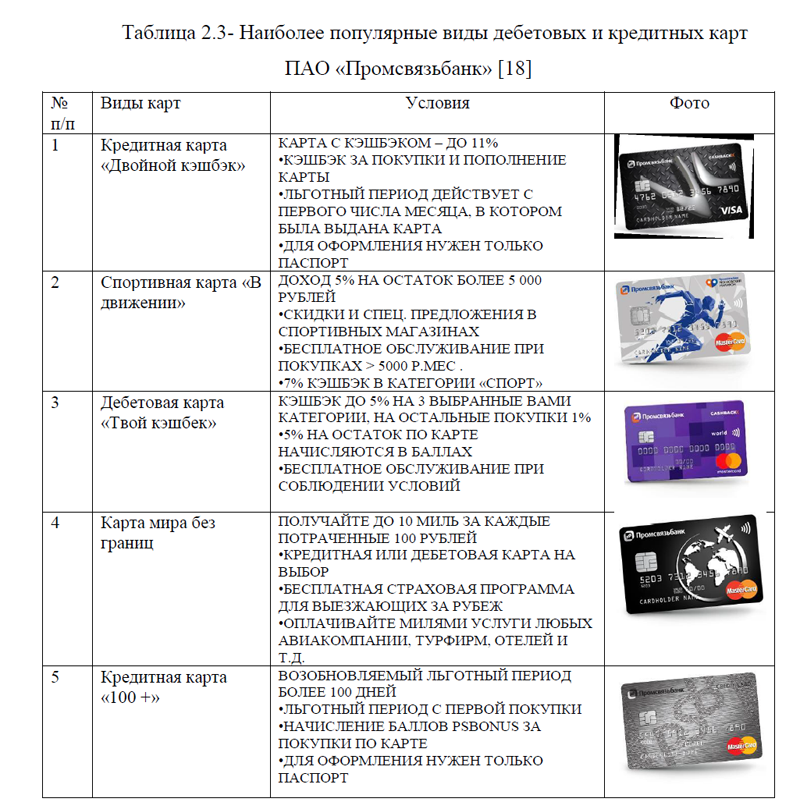

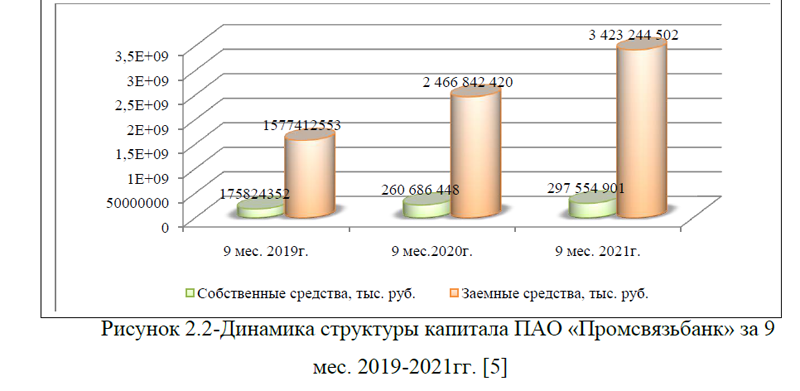

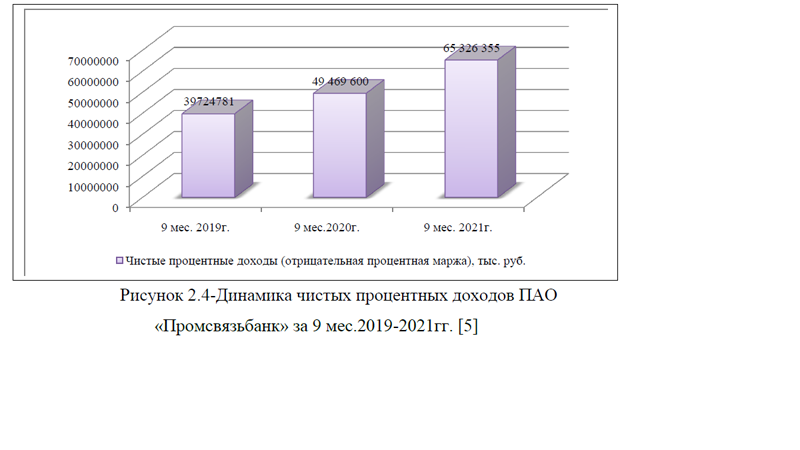

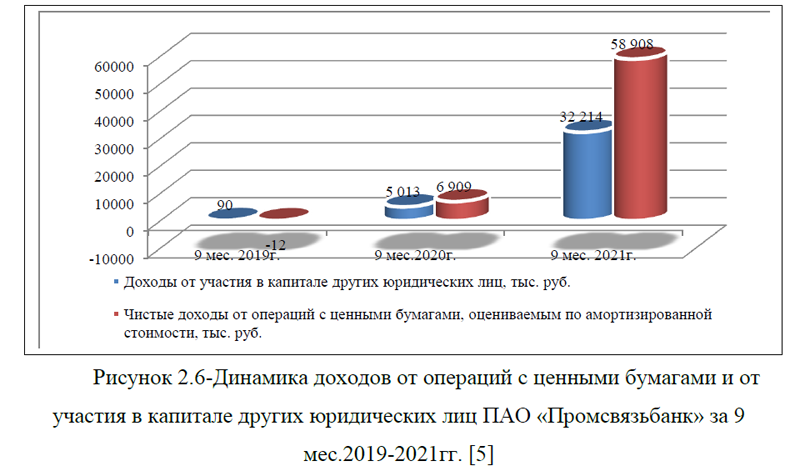

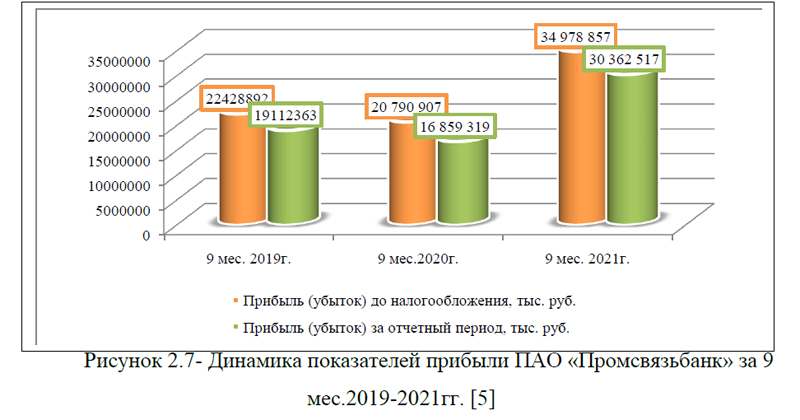

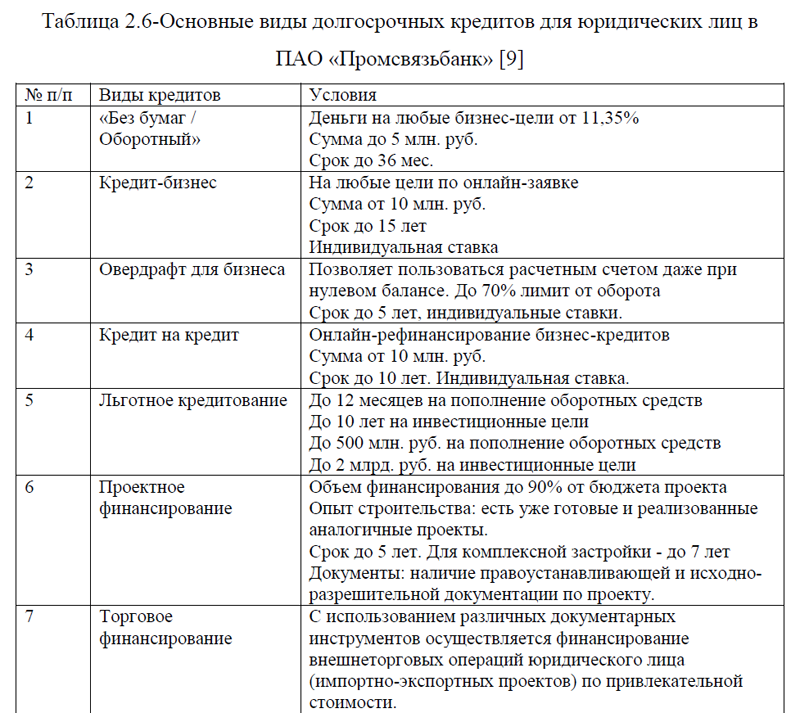

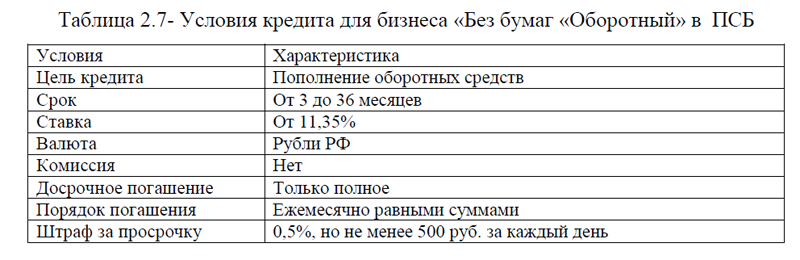

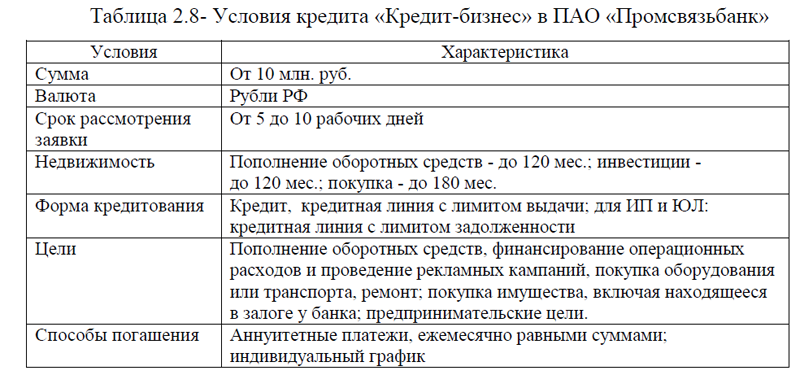

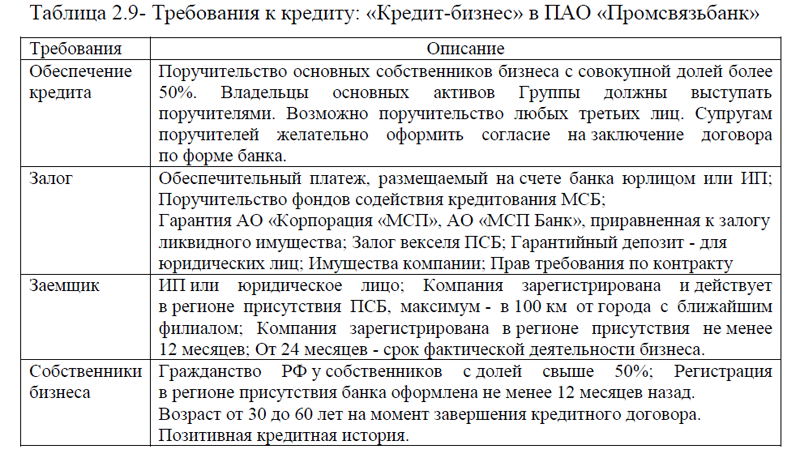

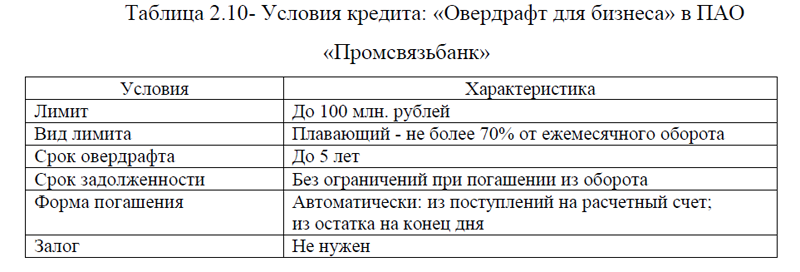

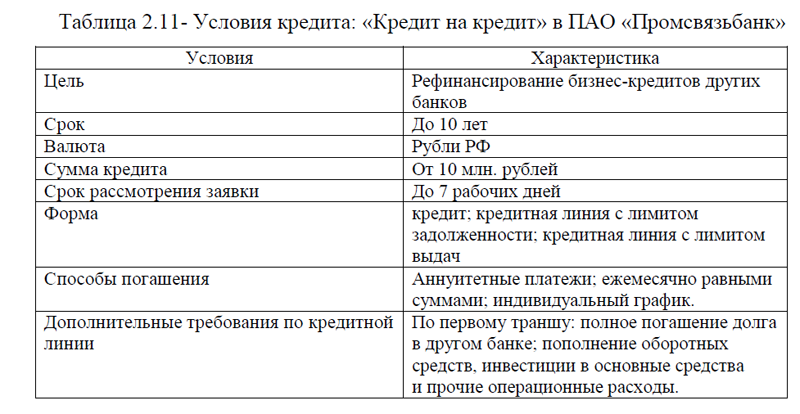

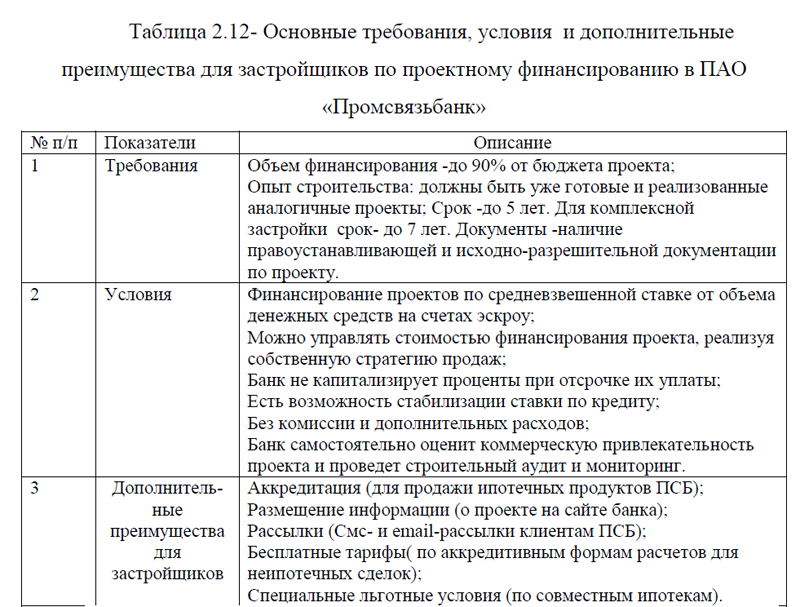

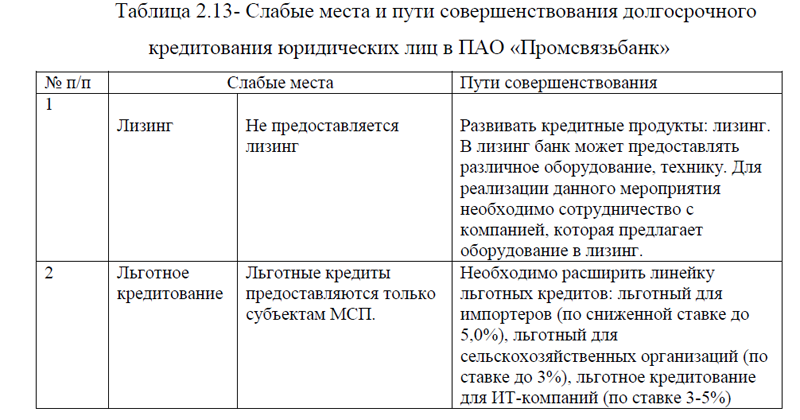

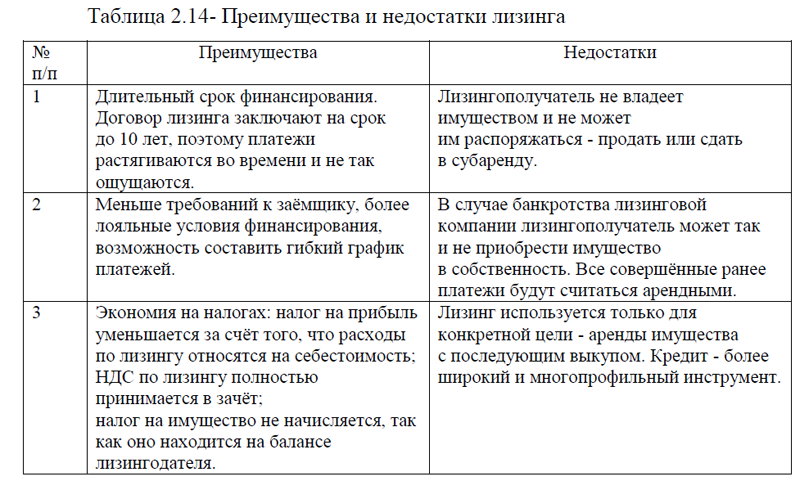

Кредитование юридических лиц предусматривает кредиты компаниям и организациям сроком более 1 года. Наиболее популярными долгосрочными кредитами для ЮЛ являются: кредитные линии, которые открывают на основании подтверждений оборотов на расчетном счете; залоговые кредиты для приобретения недвижимости и оборудования; целевые кредиты, которые можно использовать для инвестиций в проекты государства или других предприятий, лизинг и другие. При этом, методами кредитования юридических лиц являются: целевое и нецелевое кредитование. Проведенный анализ рынка кредитования юридических лиц в России с 2020-2023гг. показал, что начиная с марта 2022 года темпы прироста выдачи кредитов юридическим лицам и ИП в рублях и иностранной валюте начали снижаться, только в марте 2023 года произошел прирост данного показателя на 6,0%. Просроченная кредиторская задолженность также снижается с июля 2022 года по март 2023 года. Больше всего кредитов выдается финансовой и страховой деятельности, а также розничной и оптовой торговле, отрасли по ремонту автотранспорта. Плохо возвращают кредиты такие виды деятельности как: финансовая и страховая, обрабатывающие производства. По данным отраслям наблюдается наибольшая доля просроченной задолженности. В связи с тем, что в 2023 году ожидаются невысокие темпы роста кредитования юридических лиц в России, каждый коммерческий банк должен уметь предложить наиболее выгодные и удобные условия сотрудничества, с целью увеличения своей доли на рынке кредитования. Для исследования был выбран коммерческий банк ПАО «Промсвязь- банк». Банк работает с 1995 г., в настоящее время ПСБ -это универсальный, системно значимый банк, предоставляющий все виды банковских услуг, реализующий гособоронзаказ и сопровождающий крупные госконтракты. Основными видами услуг банка являются: услуги частным лицам, малому и среднему бизнесу, корпоративным клиентам и инвестиционное финансирование. Коммерческий банк ПАО «Промсвязьбанк» занимает 4 место среди российских банков по величине кредитного портфеля МСБ, имеет более 150 Наград и премий по результатам форумов. В настоящее время в банке обслуживаются: 200 000 юридических лиц, 2,5 млн. физических лиц, 10 000 корпоративных клиентов. Всего в банке насчитывается 200000 филиалов по всей стране и на Байконуре; 8000 банкоматов и 200 терминалов самообслуживания. Проведенный анализ финансовых показателей ПАО «Промсвязьбанк» за трех летний период показал увеличение общей суммы капитала, при этом наибольшую долю занимают заемные средства, что говорит о финансовой зависимости банка. Однако, показатели объемов продаж и прибыли компании ежегодно увеличиваются. Оценка системы кредитования юридических лиц ПАО «Промсвязьбанк» продемонстрировала активное участие банка в сотрудничестве с данной категорий населения. Банк предлагает следующие долгосрочные кредиты для юридических лиц: кредит для бизнеса «Без бумаг «Оборотный», кредит-бизнес, овердрафт для бизнеса, кредит на кредит, льготное кредитование, проектное и торговое финансирование.

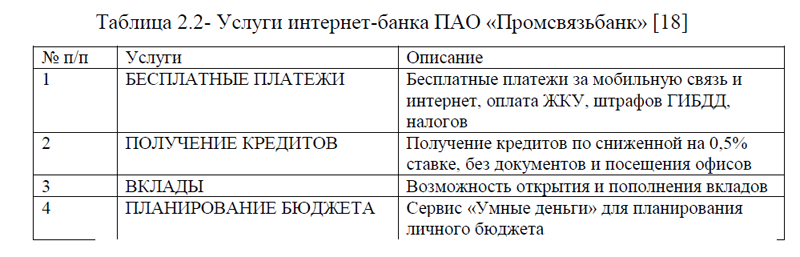

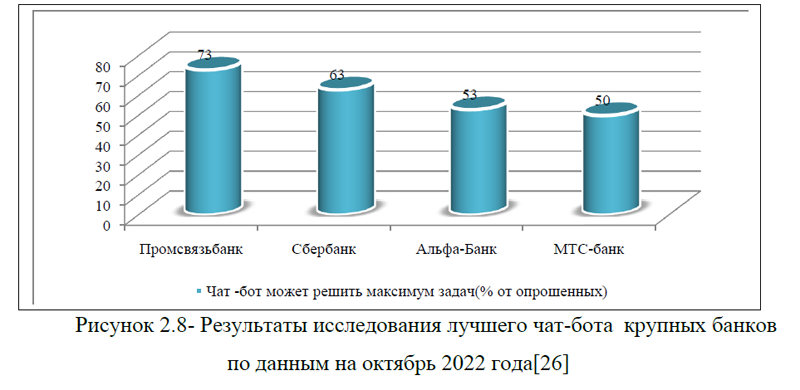

На все рассмотренные виды кредитов можно подать заявку на сайте банка ПАО «Промсвязьбанк». Для работы с юридическими лицами в ПСБ предусмотрен чат-бот. Банк в мессенджерах от ПСБ запустился в начале 2021 года в Telegram и WhatsApp- чтобы предприниматели могли управлять финансами в привычной среде, где ведут коммуникации с клиентами, партнерами и сотрудниками. На текущий момент чат-банк ПСБ предлагает предпринимателям максимум возможностей для управления финансами бизнеса, а также предоставляет возможность оформить предодобренный кредит. Чат бот от ПАО «Промсвязьбанк» является одним из лучших среди лидирующих банков, он позволяет решить максимум задач для юридического лица.

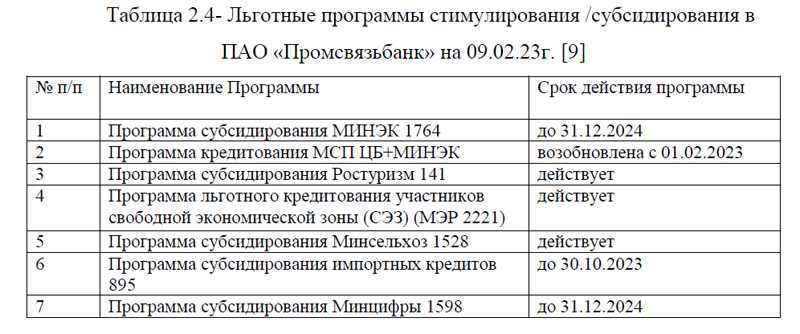

Для выдачи кредитов -онлайн юридическим лицам также применяется биометрическая идентификация. В мобильном банке ПАО «Промсвязьбанк» можно решить практически любые вопросы: от получения справок по сч?ту до оплаты налогов и оформления онлайн-кредита. ПСБ стал вторым банком в России по числу выданных антикризисных кредитов для бизнеса. Это можно объяснить тем, что банк предлагает удобное оформление и быстро принимает решение. Кредиты на сумму до 10 млн. рублей можно получить дистанционно. Несмотря на то, что банк активно сотрудничает с юридическими лицами, тем не менее в системе кредитования этой категории населения были выявлены слабые места и предложены пути решения. В частности, целесообразно совершенствовать систему кредитования юридических лиц по двум направлениям: расширять ассортимент кредитных продуктов по льготному кредитованию и предоставление лизинга. Программу льготного кредитования предлагается увеличивать за счет предоставления кредитов по отраслям и видам деятельности, например: льготный для импортеров (по сниженной ставке до 5,0%), льготный для сельскохозяйственных организаций (по ставке до 3,0%), льготное кредитование для ИТ-компаний (по ставке 3-5,0%). Предложенные рекомендации позволят коммерческому банку привлечь больше потенциальных потребителей и увеличить долю банка на рынке кредитования юридических лиц. В среднесрочной и долгосрочной перспективе банку необходимо постоянно следить за текущей ситуацией на рынке кредитования и своевременно разрабатывать стратегические направления, с целью удовлетворения спроса в долгосрочном кредитовании юридических лиц и роста бизнеса коммерческого банка ПАО «Промсвязьбанк».

ВКР Ипотечное кредитование (2023г)

ВВЕДЕНИЕ

ГЛАВА 1ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

1.1Понятие ипотечного жилищного кредитования и его нормативно-правовое регулирование в России

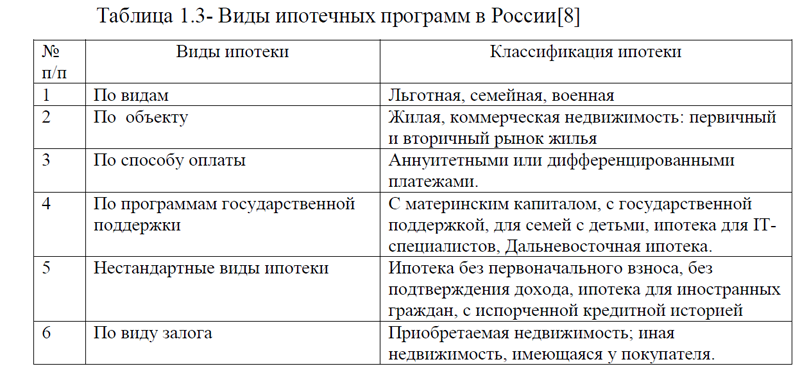

1.2 Виды ипотеки и ипотечных программ в России

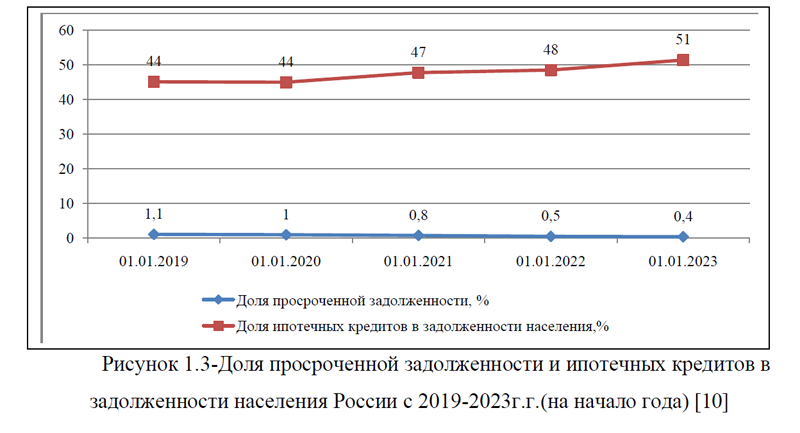

1.3Анализ рынка ипотечного жилищного кредитования в России

ГЛАВА 2 ОЦЕНКА ОРГАНИЗАЦИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ НА ПРИМЕРЕ КОММЕРЧЕСКОГО БАНКА ПАО «ВТБ»

2.1Общая характеристика и экономические показатели деятельности коммерческого банка ПАО «ВТБ»

2.2 Организация ипотечного жилищного кредитования коммерческого банка ПАО «ВТБ»

2.3 Сравнительный анализ организации ипотечного жилищного кредитования в коммерческих банках

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

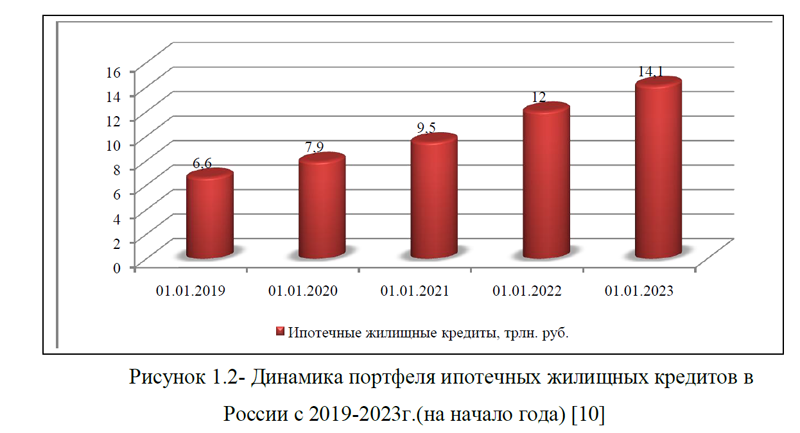

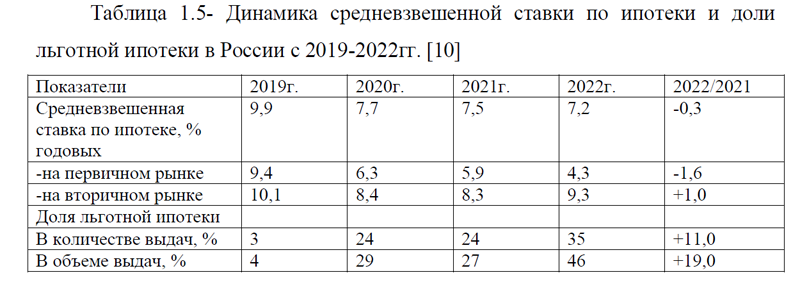

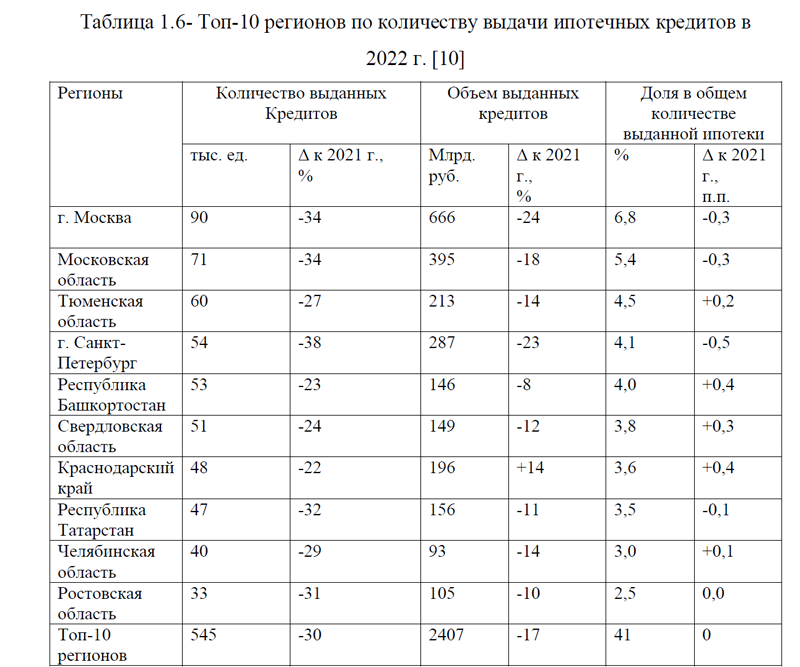

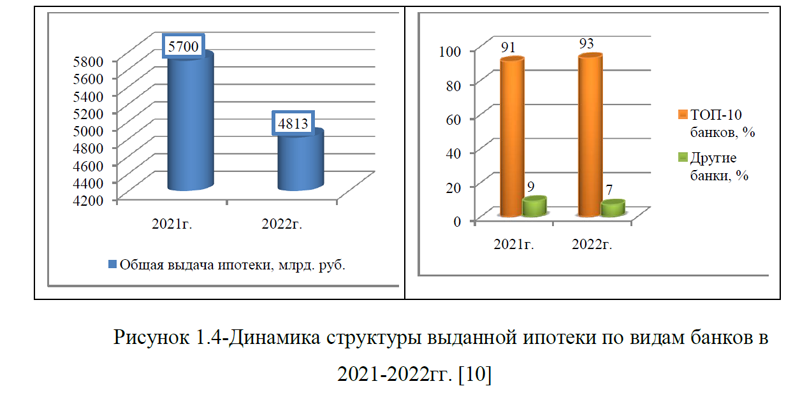

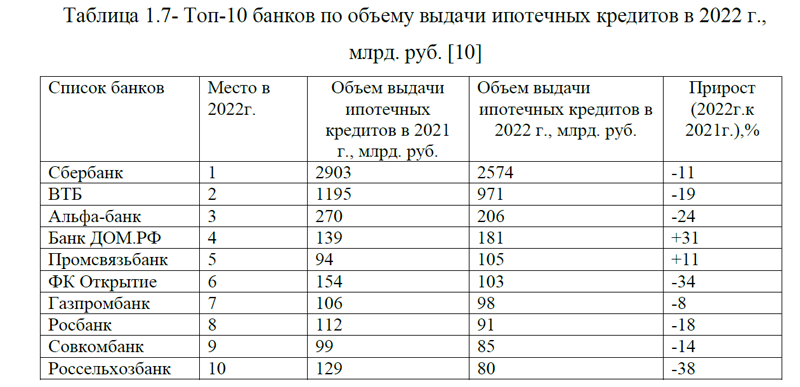

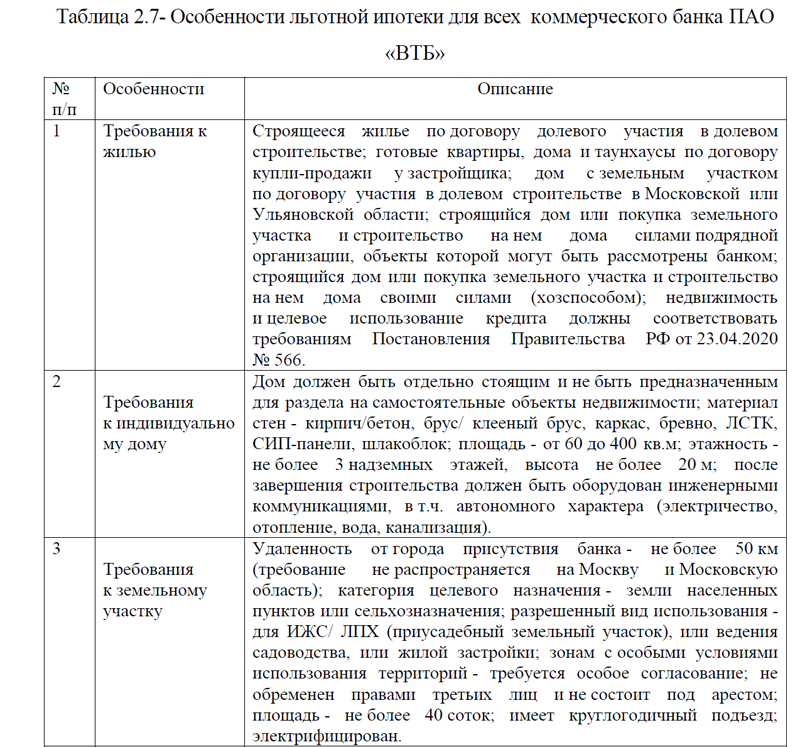

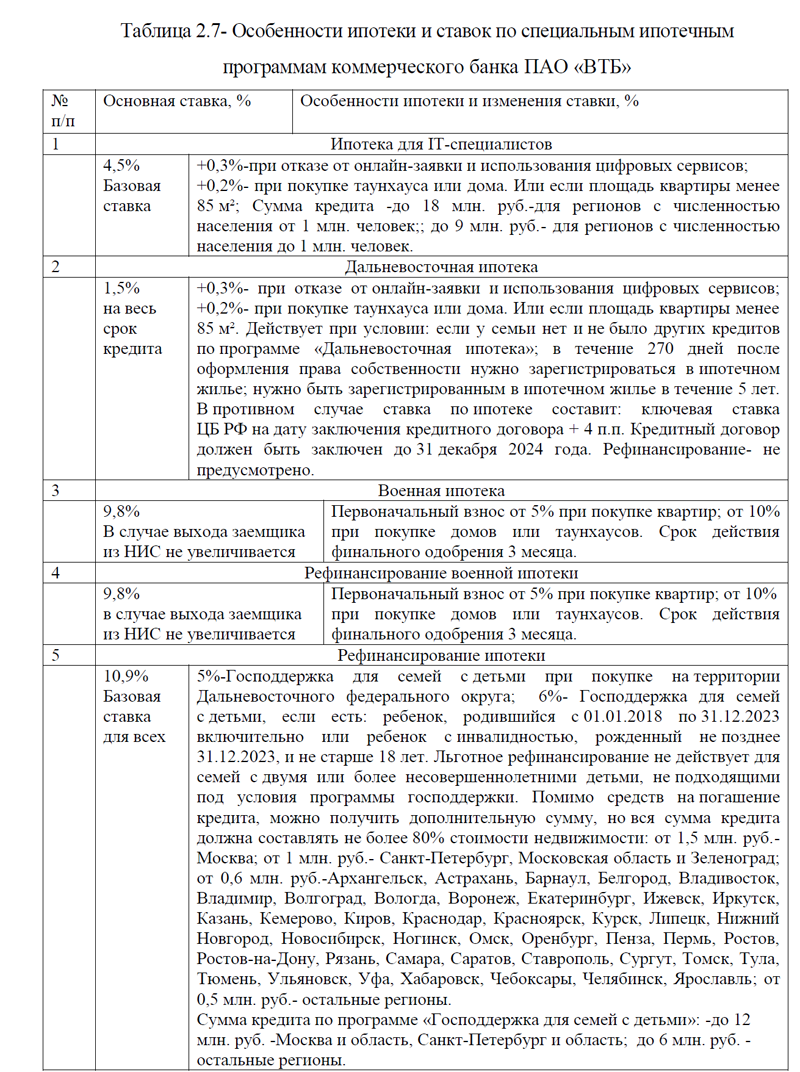

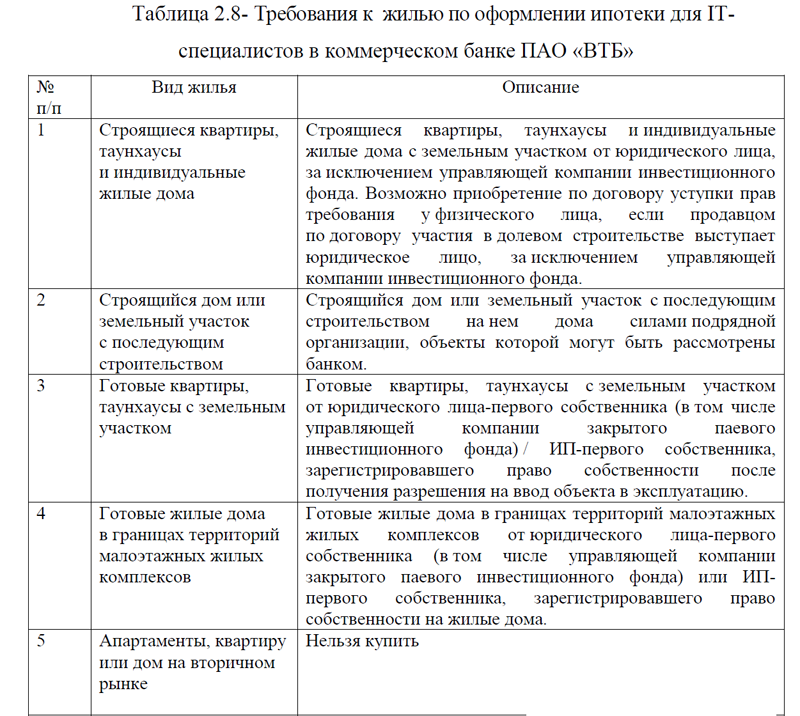

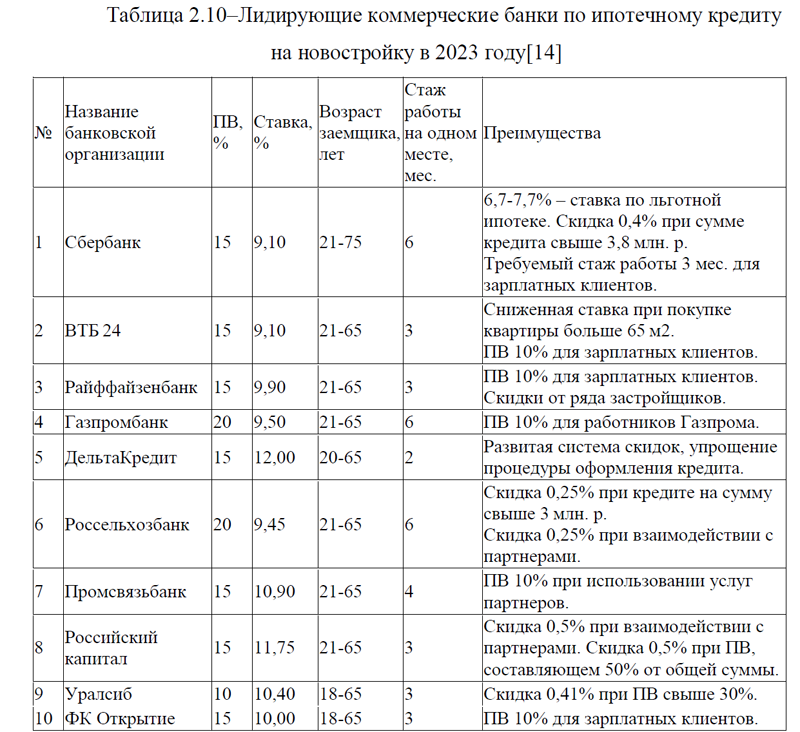

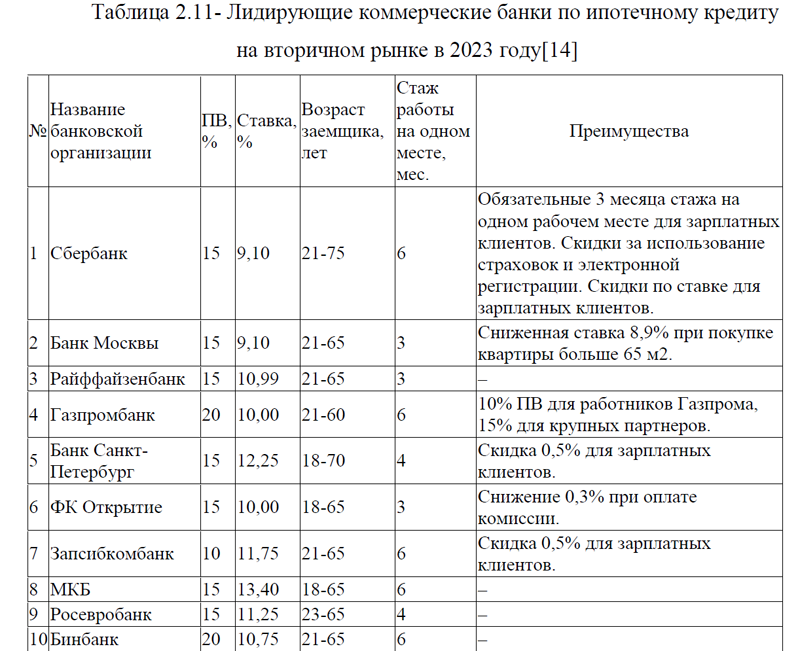

Ипотечное кредитование подразумевает выдачу денежных средств на долгий период на покупку недвижимости. В России существует два типа оснований, по которым может возникать ипотека: в силу закона и в силу договора. При этом, ипотека бывает различных видов: льготная, семейная, военная. По способу оплаты выплачивать ипотеку можно двумя способами: аннуитетными или дифференцированными платежами. По объекту приобретаемой недвижимости ипотека может предоставляться для покупки жилой и коммерческой недвижимости, а также ипотека бывает для приобретения недвижимости на первичном или вторичном рынке. По программам государственной поддержки ипотека бывает: с материнским капиталом, с государственной поддержкой, для семей с детьми, ипотека для IT-специалистов, Дальневосточная ипотека. Иными видами ипотечных программ являются: ипотека без первоначального взноса, без подтверждения дохода, ипотека для иностранных граждан, с испорченной кредитной историей и другие. Деятельность по регулированию рынка ипотечного жилищного кредитования регулируется федеральными законами, кодексами РФ и Постановлениями РФ. Представленный анализ по рынку ипотечного кредитования в России с 2019-2023гг.(на начало года) показал, что рынок ипотечного кредитования развивается наиболее быстрыми темпами, меняются условия ипотечного кредитования, разработаны множество ипотечных программ.

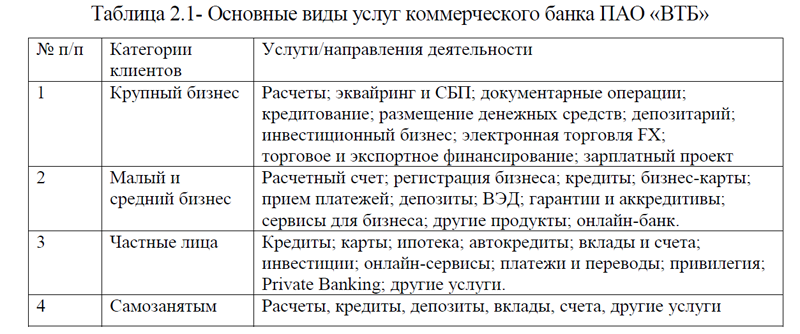

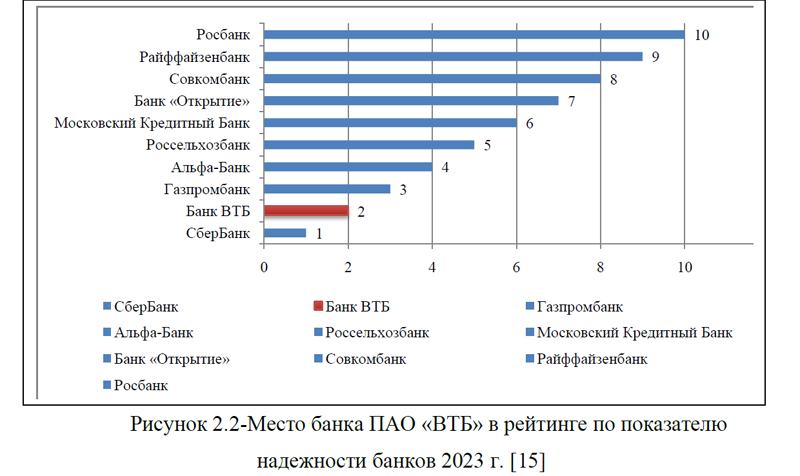

Для исследования системы ипотечного кредитования был выбран коммерческий банк ПАО «ВТБ». Банк работает со всеми категориями клиентов – крупным, средним и малым бизнесом, индивидуальными предпринимателями, самозанятыми и физическими лицами. Основными видами услуг банка являются: расчеты, кредиты, депозиты, вклады, счета, другие услуги. По кредитам, по вкладам, по надежности и по активам банк ПАО «ВТБ» входит в ТОП-10 банков и занимает вторые строчки рейтинга после ПАО «Сбербанк».

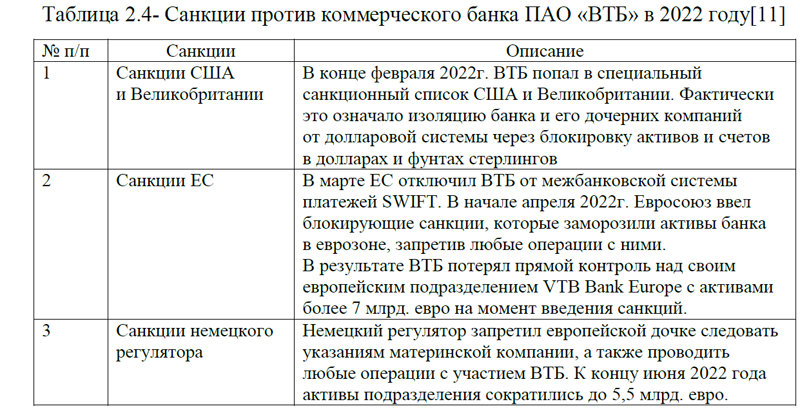

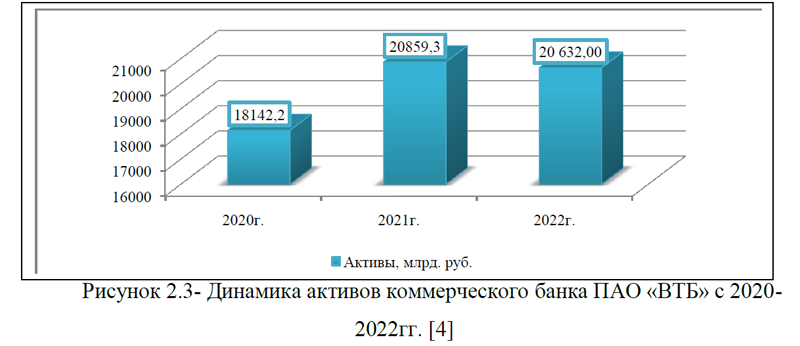

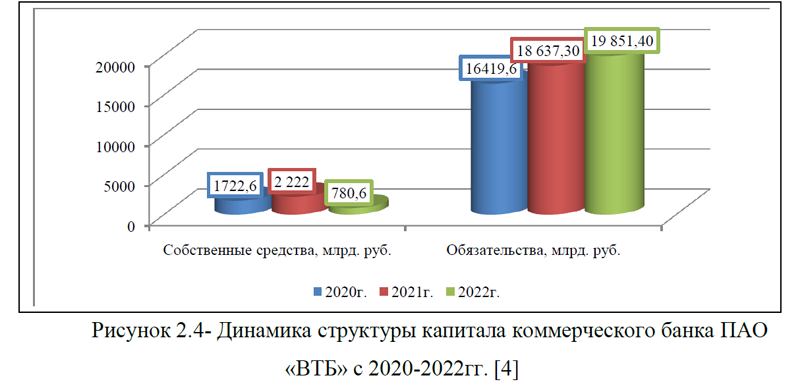

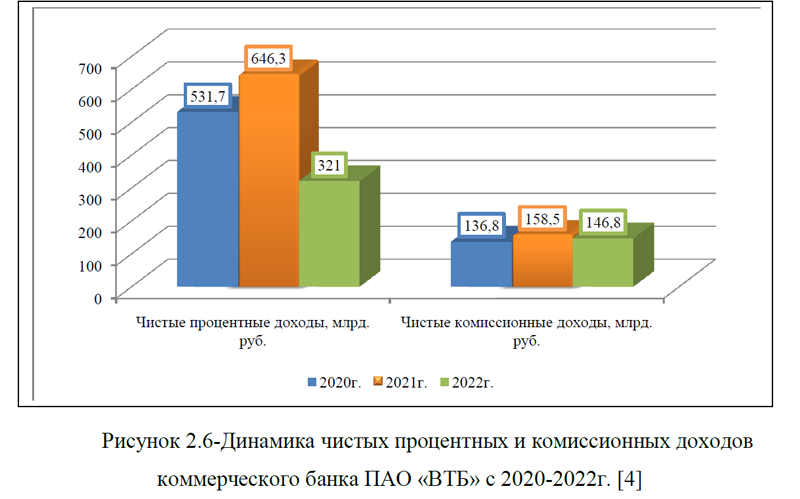

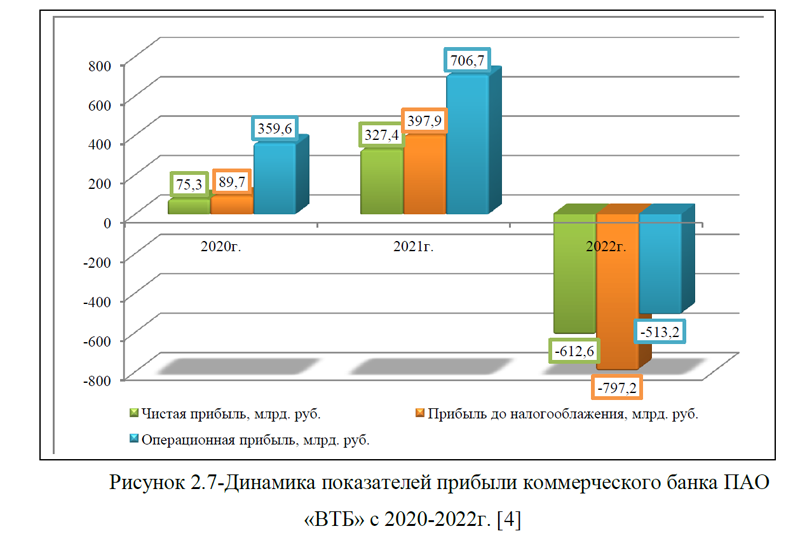

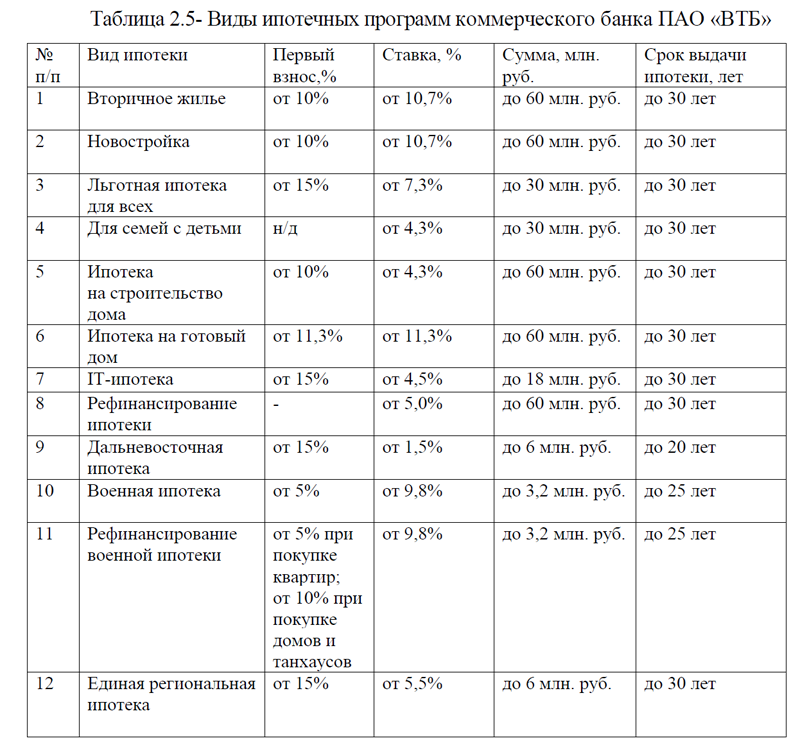

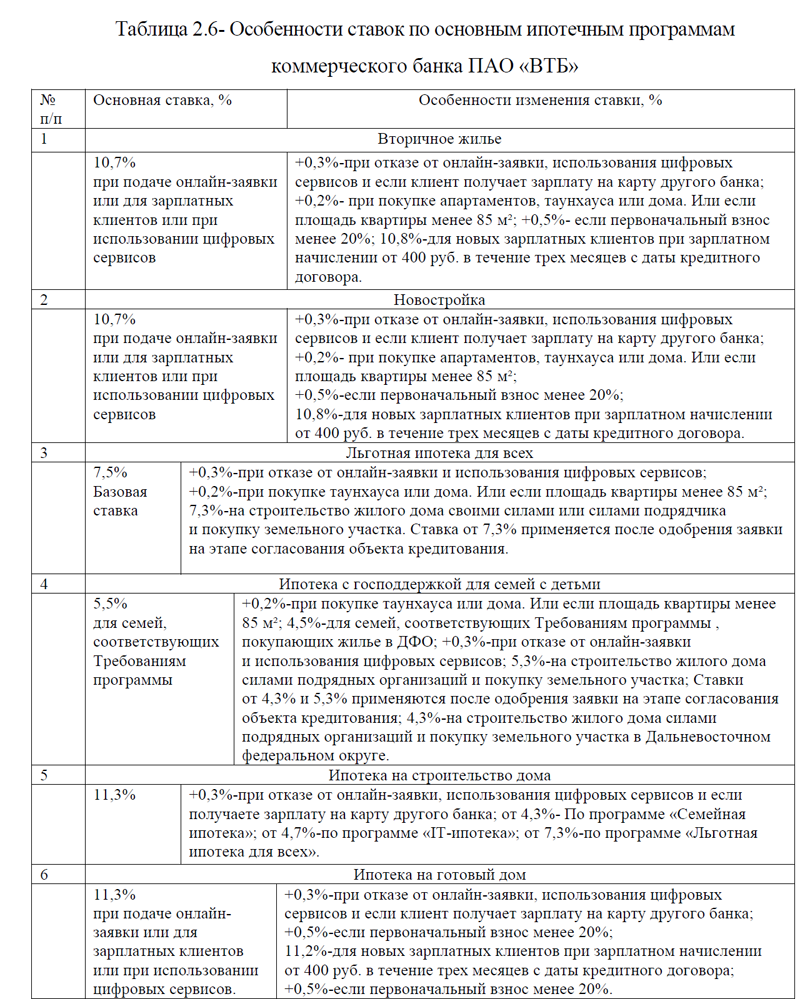

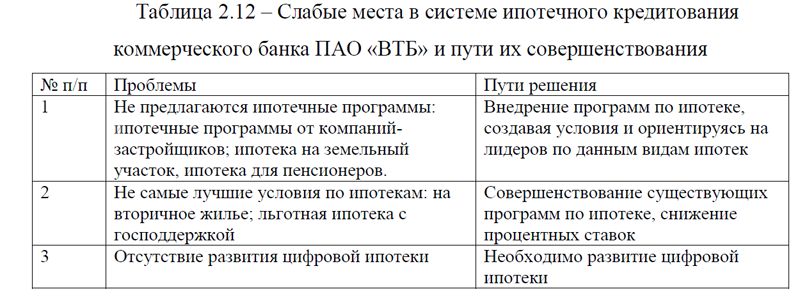

Представленный анализ экономических показателей коммерческого банка ПАО «ВТБ» с 2020-2022гг. показал, что компания ухудшила свои показатели. На 2022 год по всем видам прибыли наблюдается убыток, капитал компании растет в основном за счет обязательств. Высокая зависимость коммерческого банка ПАО «ВТБ» от внешних источников финансирования свидетельствует о слабом финансовом положении. Самым худшим годом в анализируемой динамике является -2022 год. Основной причиной такой ситуации является наложение множества санкций в отношении банка, а также не эффективная система управления. В работе была изучена система ипотечного кредитования, которая показала, что банк предлагает множество ипотечных кредитов, в том числе: ипотека для семей с детьми, льготная ипотека для всех, ипотека на вторичное жилье, на новостройки, рефинансирование ипотеки; военная ипотека, ипотека на готовый дом, ипотека на строящийся дом, ипотека с материнским капиталом, ипотека для ИТ- специалистов и другие. Банк входит в рейтинг по многим видам ипотек, тем не менее были выявлены слабые места и намечены пути их решения. В частности, предлагается: 1)увеличение кредитных продуктов по выдаче ипотеки: ипотечные программы от компаний-застройщиков; ипотека на земельный участок, ипотека для пенсионеров; 2) совершенствование существующих программ по ипотеке, снижение процентных ставок: ипотека на вторичное жилье; льготная ипотека с господдержкой; 3) развитие цифровой ипотеки. Перевести процесс покупки недвижимости, оформления и сопровождения ипотеки полностью в электронный вид можно с помощью таких технологий, как биометрическая идентификация, обмен информацией с помощью API со всеми участниками процесса, а также блокчейн- платформы.

Спрос на ипотечные программы всегда был, есть и будет, а улучшение условий по данному виду кредита и перевода ипотеки в цифровой формат позволит коммерческому банку ПАО «ВТБ» всегда занимать лидирующие места на данной нише, тем самым обеспечив конкурентоспособность и финансовую устойчивость.

ВВЕДЕНИЕ

ГЛАВА 1. КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ

1.1. Понятие кредита, принципы кредитования в РФ. Нормативно-правовые основы кредитования юридических лиц

1.2. Виды кредитов, предоставляемых ПАО «ТКБ БАНК» юридическим лицам

1.3. Страхование как способ снижения кредитных рисков

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ПРОЦЕССА КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В ПАО «ТКБ БАНК»

2.1.Заключение кредитного договора. Документы, сопровождающие кредитование юридических лиц

2.2. Формирование кредитного досье юридического лица

2.3. Сравнительный анализ кредитования юридических лиц, проблемы и перспективы развития юридических лиц ПАО ТКБ Банк

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

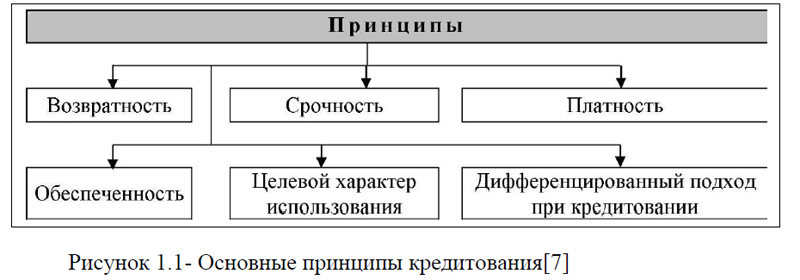

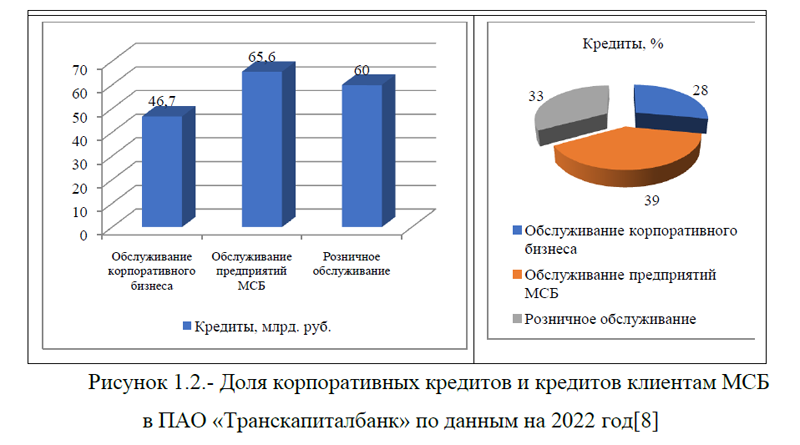

Кредит юридическому лицу- это предоставление банком или кредитной организацией денежных средств заемщику в размере и на условиях, предусмотренных кредитным договором, в соответствии с которыми заемщик должен возвратить полученную сумму и уплатить проценты на нее. Основными принципами кредитования являются: возвратность, срочность, платность, обеспеченность, целевой характер и дифференциальный подход. Система кредитования осуществляется на основании Конституции РФ, федеральных законов РФ и нормативно-правовыми актами ЦБ РФ. Многие банки нуждаются в страховании кредитных рисков, так как оно обеспечивает его минимизацию. Услуга, оказываемая страховыми организациями в виде системы страхования кредитных рисков, предусматривает возмещение убытков в случае невозврата средств клиентами банковских, производственных или торговых организаций, реализующих товар, услугу с рассрочкой платежа. Однако, страховые компании не охотно идут на страхование сделок по кредитам с юридическими лицами. Объектом исследования в работе является коммерческий банк ПАО «Транскапиталбанк», который был организован в Москве в 1992 году. ПАО «ТКБ БАНК» осуществляет свою деятельность на основании действующих нормативно-правовых актов РФ и локальных актов банка. Основной деятельностью банка является: обслуживание корпоративного бизнеса, розничное обслуживание, обслуживание предприятий МСБ. В настоящее время в банке обслуживается 28733 корпоративных клиентов и клиентов МСБ, 674835 клиентов физических лиц. Наибольшая доля в кредитовании приходится на кредиты клиентов МСБ и составляет 39,0%, 33,0% -занимает доля кредитов физических лиц и 28,0%- кредиты корпоративного бизнеса.

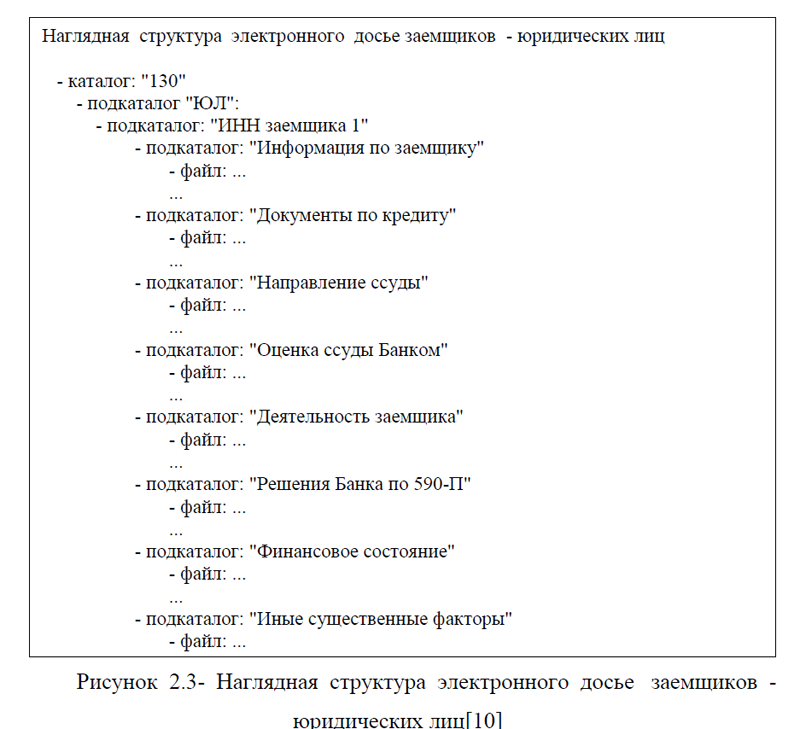

При кредитовании юридических лиц ПАО «ТКБ БАНК» формирует кредитное досье, которое представляет собой кредитную историю ЮЛ, на основании которой можно сделать соответствующие выводы о заемщике.

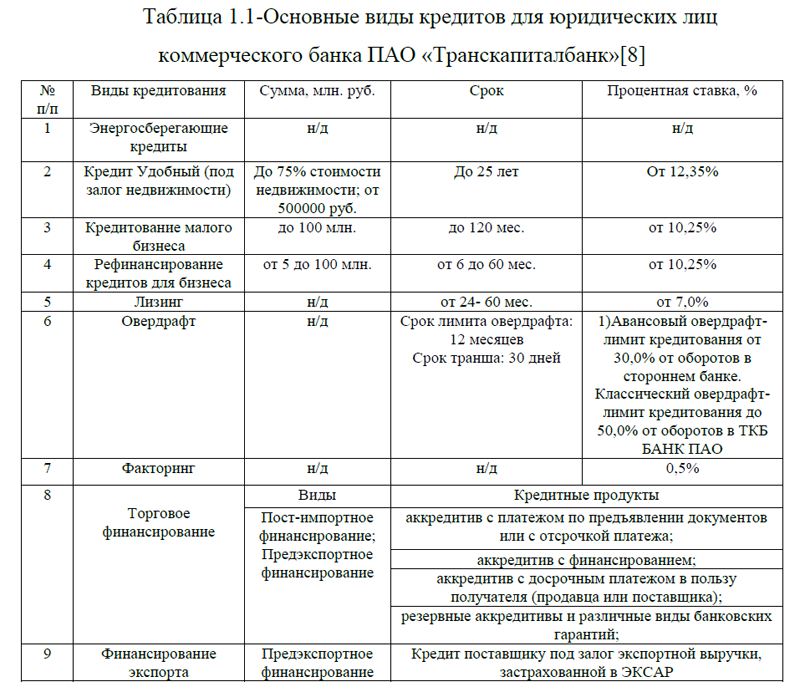

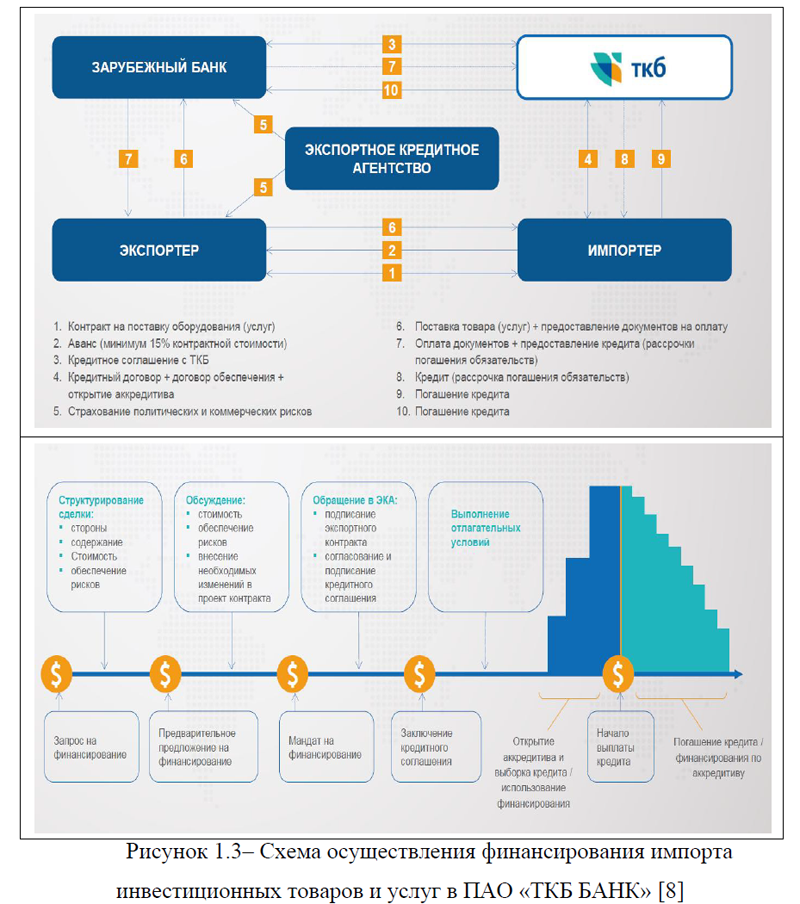

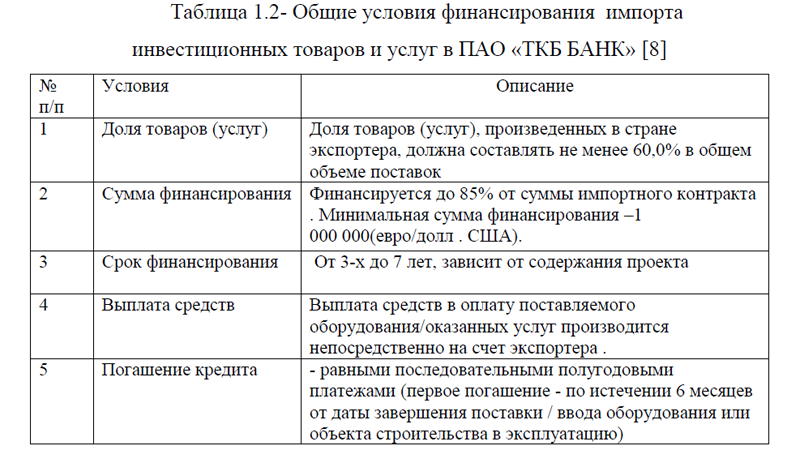

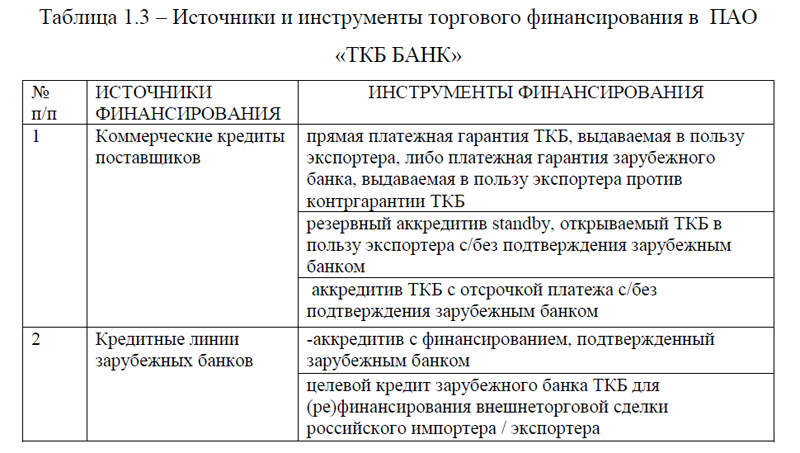

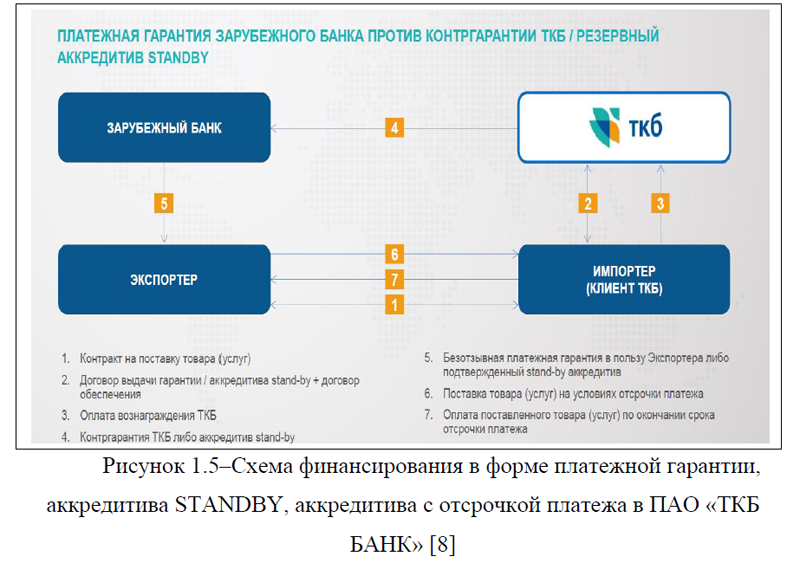

Кредитное досье передается в бюро кредитных историй, самим банком, в случае, если юридическое лицо оформило кредит, а также банк может запросить кредитную историю юридического лица в БКИ, в случае, если юрлицо обращается за кредитом в банк. Юридическое лицо может и самостоятельно предоставить кредитную историю в банк. Кредитное досье используется банками в качестве информации для принятия решения о кредите. В случае хорошей кредитной истории банк ПАО «ТКБ БАНК» принимает положительное решение, в случае испорченной или плохой кредитной истории, как правило, ответ на кредит для ЮЛ отрицательный. Основными видами кредитов для юридических лиц в ПАО «ТКБ БАНК» являются: рефинансирование кредита, кредит для малого бизнеса, торговое финансирование, лизинг, факторинг, овердрафт, кредит удобный, финансирование импорта инвестиционных товаров и услуг и др. Каждый вид кредита имеет свои особенности, сроки и процентные ставки.

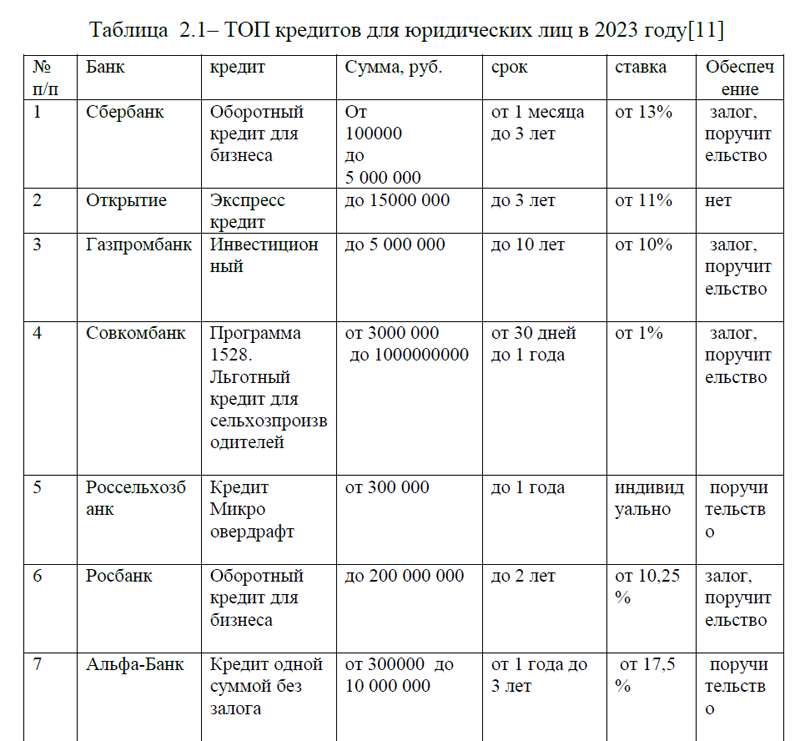

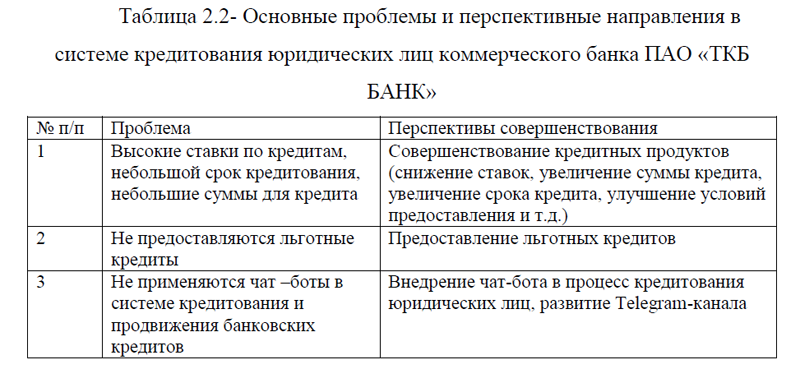

Для выявления слабых мест в системе кредитования юридических лиц ПАО «ТКБ БАНК» были рассмотрены наиболее популярные кредиты по состоянию на 2023 год. Важно отметить, что в данном рейтинге нет банка ПАО «ТКБ БАНК». Одной из причин является более высокие ставки по кредиту, небольшая сумма кредита и маленький срок кредитования. Например, ПАО «Газпромбанк» предлагает кредит на 10 лет, со ставкой 10,0%. Более того, было выявлено, что ПАО «ТКБ БАНК» не предлагает льготные кредиты для бизнеса, хотя входит в перечень банков по программе льготного кредитования. Еще не маловажным фактором является отсутствие развития новейших технологий, в частности, применения чат-ботов и развития Telegram-канала для продвижения кредитных продуктов.

В связи с выявленными проблемами, для улучшения системы кредитования юридических лиц коммерческого банка ПАО «ТКБ БАНК» было предложено: 1) повышение качества кредитных продуктов, за счет снижения ставок, увеличения суммы кредита для ЮЛ, увеличение срока кредита, улучшение условий предоставления и т.д.; 2) улучшение товарной политики банка, за счет увеличения ассортимента кредитных продуктов по программам льготного кредитования; 3)совершенствование продвижения кредитных продуктов, путем внедрения чат-бота в процесс кредитования юридических лиц и развития Telegram-канала.

Предложенные направления позволят банку ПАО «ТКБ БАНК» повысить качество предоставления кредитов юридическим лицам, тем самым увеличив свою долю на рынке кредитования. Это положительно повлияет на удовлетворение спроса юридических лиц и повысит конкурентоспособность финансовой организации.

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА КОММЕРЧЕСКИМИ БАНКАМИ В РОССИИ

1.1.Понятие кредитования и виды кредитов для малого и среднего бизнеса

1.2.Анализ рынка кредитования малого и среднего бизнеса в России

1.3.Перспективные направления кредитования малого и среднего бизнеса в России

ГЛАВА 2. ОЦЕНКА И ПЕРСПЕКТИВЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В ПАО «ТРАНСКАПИТАЛБАНК»

2.1. Общая характеристика деятельности коммерческого банка ПАО «Транскапиталбанк»

2.2.Система кредитования малого и среднего бизнеса коммерческого банка ПАО «Транскапиталбанк»

2.3.Пути совершенствования системы кредитования малого и среднего бизнеса коммерческого банка ПАО «Транскапиталбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

Кредитование малого и среднего бизнеса –представляет собой процесс выдачи кредитного займа юридическим лицам и индивидуальным предпринимателям. Наиболее популярными видами кредитов для малого и среднего бизнеса являются: овердрафт, кредитная линия, разовый кредит, факторинг, лизинг.

Представленный анализ динамики факторингового портфеля в России с 2014-2022гг. показывает ежегодный рост. Доля активов по сделкам с МСП в факторинговом портфеле рынка составляет 9,0%. Рынок лизинга в России с 2016-2022гг. также развивается стремительными темпами, исключением явился 2022 год, который показал снижение кредитования. Анализ рынка кредитования малого и среднего бизнеса в России по данным ЦБ РФ на период с 2019-2022гг. показал увеличение объемов выданных кредитов в рублях, более скромные объемы выданных кредитов наблюдаются в иностранной валюте, при этом, в динамике данный показатель снижается. Наибольшую долю в общем объеме выданных кредитов малому и среднему бизнесу занимает отрасль оптовой торговли. В целом, сумма задолженности по кредитам, предоставленных малому и среднему бизнесу уменьшается, снижается и просроченная задолженность, однако это не касается индивидуальных предпринимателей, у которых растет как общая сумма долга, так и просроченная задолженность.

Для того, чтобы не образовывались нежелательные долги, необходимо тщательное планирование в выдаче кредитов малому и среднему бизнесу, в том числе и индивидуальным предпринимателям. В качестве объекта исследования был выбран коммерческий банк ПАО «Транскапиталбанк». В настоящее время в ПАО «Транскапиталбанк» это: 70 отделений по всей России, 28 регионов обслуживания, 1890 платежных терминалов, 2008 точек торгового эквайринга, 875000+ клиентов (физических и юридических лиц).

Проведенный анализ финансовых показателей деятельности коммерческого банка ПАО «Транскапиталбанк» с 2020-2022гг. показал, что на протяжении ряда лет растет капитал компании, однако, наибольший удельный вес в структуре капитала приходится на заемные средства, что говорит о высокой финансовой зависимости банка. Несмотря на то, что темпы роста процентных расходов опережают темпы роста процентных доходов, по чистым доходам от других видов деятельности наблюдается смешанная динамика, тем не менее показатели прибыли банка уверенно идут вверх.

Коммерческий банк ПАО «Транскапиталбанк» предлагает кредиты предприятиям различных форм собственности на основе проведенного анализа его финансового состояния и изучения бизнес-плана. Банк предлагает малому и среднему бизнесу краткосрочные; среднесрочные; долгосрочные кредиты. Кредиты предоставляются в рублях, долларах США и евро. Основными видами кредитов для малого и среднего бизнеса являются: кредит удобный, кредитование малого бизнеса, рефинансирование кредитов для бизнеса, лизинг, овердрафт, факторинг, энергосберегающие кредиты, кредитование внешнеэкономической деятельности.

Для совершенствования системы кредитования малого и среднего бизнеса для ПАО «Транскапиталбанк» были предложены три основных направления: увеличение ассортимента кредитных продуктов для малого и среднего бизнеса- путем кредитования селлеров торговых маркетплейсов; совершенствование системы продвижения кредитных продуктов-с помощью продвижения на финансовых маркетплейсах для малого и среднего бизнесах; внедрение искусственного интеллекта в процесс кредитования (развитие кредитного скоринга).

Предложенные мероприятия положительно повлияют на привлечение потенциальных клиентов, увеличат географический охват, позволят банку обеспечить поступление доходов от кредитования малого и среднего бизнеса, тем самым увеличат прибыльность и доходность коммерческой организации.

ВВЕДЕНИЕ

РАЗДЕЛ 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОБЛЕМ ПОЖИЛЫХ ЛЮДЕЙ

1.1. Граждане пожилого возраста как социально-демографическая группа

1.2. Система социального обслуживания граждан пожилого возраста

РАЗДЕЛ 2.ОЦЕНКА СОЦИОЛОГИЧЕСКОГО ИССЛЕДОВАНИЯ ПРОБЛЕМ ПОЖИЛЫХ ЛЮДЕЙ В УСЗН ПО ГО СЕРПУХОВ МИНИСТЕРСТВА СОЦИАЛЬНОГО РАЗВИТИЯ МОСКОВСКОЙ ОБЛАСТИ

2.1. Общая характеристика деятельности Управления социальной защиты населения по городскому округу Серпухов Министерства социального развития Московской области

2.2.Социологическое исследование проблем пожилых людей и пути их решения

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

Пожилой возраст -это один из сложных периодов жизни, связанный с постепенным снижением физиологических и социальных функций. Социальное обслуживание пожилых людей – это целая группа услуг, предназначенных для пожилого контингента на базе специализированных заведений или же на дому. На законодательном уровне предусмотрено пять типов обслуживания пожилого населения и граждан с ограниченными возможностями: 1)социальное обслуживание на дому; 2) полустационарное социальное обслуживание; 3) стационарное социальное обслуживание; 4) срочное социальное обслуживание; 5)консультативное социальное обслуживание.

Объектом наблюдения в работе является Управление социальной защиты населения по городскому округу Серпухов Министерства социального развития Московской области. В структуру Управления входят 5 подразделений: отдел обеспечения социальных гарантий; отдел социального обслуживания населения и по делам инвалидов; отдел обеспечения расходов социальной поддержки; сектор по делам семьи и детей; сектор обеспечения деятельности управления.

Основными направлениями деятельности Управления являются: реализация федерального и областного законодательства по социальной поддержке населения; обеспечение системы социальных гарантий отдельным категориям граждан; оказание государственной социальной помощи малоимущим жителям города; реализация государственной политики по поддержке семей с детьми; информирование населения о мерах социальной поддержки; организация взаимодействия с общественными организациями и другими структурами по вопросам социальной поддержки граждан. Управление социальной защиты населения по городскому округу Серпухов оказывает социальную поддержку следующим категориям граждан: многодетным семьям, пенсионерам, инвалидам, ветеранам труда, военнослужащим, почетным гражданам МО, военнослужащим, донорам, реабилитированным и другим.

В основном социальная помощь заключается в компенсации бесплатного проезда к месту лечения и обратно, по оплате ОСАГО; по оплате расходов на оплату жилых помещений и коммунальных услуг; обеспечение бесплатными санаторно-курортными путевками; обеспечение протезно-ортопедическими изделиями; пенсионное обеспечение; предоставление жилых помещений, обеспечение выдачи ежемесячных денежных выплат и другое.

Для исследования проблем пожилых людей была составлена анкета- опросник из 27 вопросов и были опрошены 120 человек пожилого возраста. В результате исследования были выявлены основные проблемы: слабое здоровье, в том числе и проблемы с запоминанием, не достаток общения, наличие чувства одиночества (несмотря на то, что у многих есть родствен- ники), отсутствие рядом помощника, наличие желания развиваться и получать новые знания. У большинства нет проблем с жилищными условиями, однако, пожилые испытывают материальный недостаток, считают слабым медицинское обслуживание и питание. Кроме этого, им необходима помощь в пользовании какими –либо предметами (телефон, компьютер), открыть или закрыть дверь и другое.

В связи с выявленными проблемами, для совершенствования социальной работы с пожилыми людьми было предложено внедрение инноваций: умный экран для напоминания о задачах; умные замки для социальных работников; платформа для онлайн-обучения и общения; платформа по поиску семьи для совместного проживания; робот-помощник. Эти инновационные технологии и искусственный интеллект применялись и применяются в различных странах, при этом они достаточно хорошо себя зарекомендовали и дали положительные результаты. С помощью инновационных форм социальной работы, пожилым людям удалось улучшить качество жизни и состояние здоровья, уменьшить чувство одиночества, найти семьи и другое. Постоянное внедрение инноваций в социальную работу позволит поднять уровень обслуживания пожилых граждан и позволит этому поколению людей старость воспринимать в других красках.

Введение

Глава 1. Теоретические основы функционирования маркетплейсов

1.1. Сущность и преимущества маркетплейсов как канала сбыта

1.2. Тенденции развития российских маркетплейсов и из взаимодействие с продавцами

1.3. Инструменты продвижения товаров и предприятий на маркетплейсах и методы оценки их эффективности

Глава 2. Анализ эффективности продаж торгового предприятия на маркетплейсах (ООО «Кари»)

2.1. Общая характеристика коммерческой деятельности ООО «Кари»

2.2. Исследование маркетинговых стратегий и системы продвижения товаров компании в рамках торговли на маркетплейсах

2.3. Оценка влияния инструментов продвижения на эффективность продаж

Глава 3. Совершенствование системы продаж компании ООО «Кари» на маркетплейсах

3.1. Повышение эффективности продаж с помощью инструментов продвижения

3.2. Прогноз результатов внедрения предлагаемых мероприятий

Заключение

Список использованных источников и литературы

Приложения

Заключение

Торговые площадки -маркетплейсы являются очень выгодным каналом продаж, для малого бизнеса у которых нет собственных интернет-магазинов или аккаунтов в социальных сетях, маркетплейс позволяет решить проблему реализации товара. Однако, и тем компаниям которые имеют собственный сайт, маркетплейсы помогают увеличивать географию обслуживания и тем самым влияют на увеличение объемов продаж и конкурентоспособность компании на рынке электронной коммерции. В настоящее время большинство маркетплейсов занимаются реализацией товаров, но в последнее время стали появляться и маркетплейсы услуг, например, туристические маркетплейсы или иных видов деятельности. По видам взаимодействия маркетплейсы могут работать по схеме: бизнес –потребителю, бизнес- бизнесу. Больше всего маркетплейсов в сегменте В2С (бизнес-потребителю), хотя уже начали появляться и оптовые маркетплейсы (В2В). По данным на 2023 год наиболее популярными торговыми площадками являются: Wildberries, Ozon, Yandex Market, СберМегамаркет, Lamoda, Goods.ru, СДЭК Маркет, Леруа Мерлен и другие. У каждого маркетплейса существуют свои требования к маркировке, упаковке товаров, документации и др. Ценовую политику также могут регулировать маркетплейсы, сильно завышенные цены продавец на маркет- плейсе установить не может. Каждый маркетплейс сотрудничает с партнерами, используя для этого разные модели работы. В настоящее время существует четыре основные формы работы маркетплейсов: FBO, FBW, FBS, DBS.

Торговать через маркетплейс удобно, площадка отвечает за привлечение трафика, прием платежей, доставку и коммуникацию с покупателем. Продавец оформляет карточки товаров, отвечает на вопросы пользователей, прорабатывает отзывы. Маркетплейсы помогают снизить издержки, найти покупателя и привлечь его внимание. При этом, существуют различные

инструменты для продвижения на маркетплейсах: оформление карточки товара, работа с отзывами, баннерная реклама, поисковый трафик, специальные промоинструменты и другое.

На сегодняшний день рынок маркетплейсов, как в мире в целом, так и в России, в частности, еще набирает обороты, а пандемия только способствовала развитию этих площадок. По данным за 2022 год темпы роста маркетплейсов выше, чем другие сегменты рынка интернет торговли. В частности, в декабре 2022 года в сумме Wildberries и Ozon объемы продаж выросли на 84,0% относительно декабря 2021. Крупнейшие маркетплейсы и eGrocery (продажа товаров повседневного спроса через интернет)растут на порядок быстрее остального онлайн-рынка –хотя темпы роста снизились везде. Драйверами роста доли онлайна маркетплейсов являются: сила брендов маркетплейсов, «Краудсорсинг» управления ассортиментом, частичная деградация офлайновой розницы, доступность онлайна в офлайне.

Для исследования системы продвижения и повышения эффективности продаж на рынке маркетплейсов была выбрана компания: интернет –магазин, работающий под брендом kari. Компания организована в форме общества с ограниченной ответственностью- ООО «Кари» и осуществляет свою деятельность на основании действующего законодательства РФ. Бренд компании является достаточно известным. Ассортимент компании достаточно большой, насчитывает более 1500 наименований, включает в себя товары для детей, женщин и мужчин: обувь, одежду, аксессуары, товары для дома, игрушки, ювелирные украшения и другое. Основными маркетинговыми стратегиями торговой компании ООО «Кари» являются: товарная стратегия, стратегия ценообразования и стимулирования сбыта, стратегия качества, стратегия продвижения.

Реализация товаров компании ООО «Кари» осуществляется как на рынке электронной коммерции, так и в оффлайн торговле (магазины). Магазины kari расположены во многих городах России, среди них: Москва, Санкт-Петербург, Новосибирск, Красноярск, Екатеринбург, Челябинск, Тюмень, Казань, Нижний Новгород, Уфа, Пермь, Краснодар, Ростов-на-Дону, Хабаровск, Иркутск, Владивосток и т.д. Продвижение своих товаров компания ООО «Кари» осуществляет через собственный сайт и различные маркетплейсы (В2С): WildBerries, Озон, Яндекс. Маркет, СберМегаМаркет, AliExpress.

Для продвижения на маркетплейсах, ООО «Кари» применяет все возможные инструменты: оформление карточки товара с визуальным контентом, работа с отзывами, покупка баннерной рекламы, участие в акциях и специальные промоинструменты. Для стимулирования сбыта на собственном сайте компании ООО «Кари» предусмотрена система скидок от 10,0% и более. Также разработана программа лояльности, имеется карта постоянного покупателя. Сайт компании достаточно удобен для совершения покупки. Анализ конкурентов ООО «Кари» выявил, что компания является лидирующей на занимаемой нише. Анализ основных экономических показателей ООО «Кари» с 2020-2022гг. показал, что на протяжении анализируемого периода растут объемы продаж, прибыли и рентабельности. Однако, компания является финансово-зависимой, так как наибольший удельный вес в структуре капитала приходится на заемные источники финансирования. Несмотря на то, что компания активно сотрудничает с крупнейшими маркетплейсами сферы В2С, в результате исследования были выявлены слабые места и намечены пути их решения на рынке реализации товаров через торговые площадки маркетплейсы.

Для повышения эффективности продаж через маркетплейсы, компании ООО «Кари» было предложено три основных направления: 1)увеличение схем взаимодействия с потребителями (развитие на маркетплейсах сферы В2В: TraderB2B и Supl); 2) совершенствование автоматизации (внедрение в процесс новой платформы inSales, которая позволяет масштабировать бизнес на маркетплейсах и получать максимум от продаж); 3)развитие цифровизации (создание и внедрение в работу голосового бота для обзвона потенциальных потребителей (В2В) для продвижения собственного маркетплейса; а также для проведения опросов о качестве товаров компании (В2С) и т.д.).

Основными видами затрат на мероприятия являются: разработка и внедрение чат –бота; применение сервиса умной аналитики «Точка Маркетплейсы»; продвижение товаров через платформу inSales. Общий объем финансирования на мероприятия в год составляет 150,0 тыс. руб. Это не существенная сумма для такой компании как ООО «Кари». Осуществление данных мероприятий возможно за счет имеющейся чистой прибыли компании. Все перечисленные выше расходы относятся к коммерческим затратам, при этом сумма этих затрат в перспективе увеличится не значительно и рост составит не более 0,5%. Экономическая эффективность от внедрения мероприятий будет значительно превышать его расходную часть, в частности, прогнозируется рост продаж на 40,0%, рост прибыли от продаж произойдет более, чем в два раза, рентабельность продаж увеличится на 8,95%, и составит 26,62%.

Предложенные мероприятия для компании ООО «Кари» по улучшению продвижения на торговых площадках- маркетплейсах являются достаточно перспективными, существуют не мало примеров, как чат-боты повышали конверсию и увеличивали продажи компании; а такое перспективное направление как маркетплейсы- уже не первый год показывают свою эффективность. Только вот увеличивая географию обслуживания, осуществляя реализацию товаров не только в сегменте В2С, но и В2В, применяя новые инструменты продвижения (умная аналитика, чат-боты и др.), компания ООО «Кари» сможет добиться большего успеха и привлечь в свою компанию не малую прибыль.

ВВЕДЕНИЕ

1 Теоретические основы управления процессами логистики

1.1Презентация Республики Мали

1.2 Природа и цели транспортной логистики

1.3 Анализ организации транспортной логистики, понятие цепочки поставок и условия ее формирования

2 Логистика грузовых перевозок и ее особенности в Республике Мали

2.1 Правовые источники международных перевозок

2.1.1 Автомобильный транспорт

2.1.2 Железнодорожный транспорт

2.2 Анализ организации международных перевозок

2.2.1 Анализ управления автомобильным транспортом

2.2.2 Анализ управления железнодорожным транспортом

3 Логистика грузовых перевозок на примере международного логистического перевозчика

3.1 Краткая характеристика предприятия

3.1.1 Организация деятельности предприятия

3.1.2 Анализ экономической деятельности

3.2 Мероприятия по оптимизации логистической деятельности

3.2.1 Оптимизация эффективности логистической деятельности компании

3.2.2 Оптимизация логистической инфраструктуры компании

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ЗАКЛЮЧЕНИЕ

В диссертационном исследовании была рассмотрена тема: «Транспортно-логистическая система Республики Мали». Транспортная логистика – представляет собой часть логистической науки, направленную на управление перевозками, поставками и доставкой товаров и компонентов. Функциями транспортной логистики являются: планирование и организация доставки

груза; оформление необходимых документов и юридическое сопровождение

перевозки; погрузка и разгрузка товара; информационное сопровождение;

оптимизация процесса с целью улучшения качества транспортировки и минимизации затрат, другие функции.

Республика Мали –это континентальное государство в Северо- Западной Африке. Официальное название – Республика Мали. Площадь республики составляет 1240 тыс. км2. Столицей республики Мали является город Бамако. Географически Республика Мали расположена между 12°5 западной долготы и 4°5 восточной долготы, 10°5 и 25° северной широты.

Выхода к морю не имеет.

Численность населения по состоянию на 2020 г. составила 20,25 млн.

человек. Показатель ВВП на душу населения является достаточно низким.

Мали – это одна из самых бедных стран мира. Нельзя назвать эту Республику и конкурентоспособной, ранг конкурентоспособности в 2019 г. составил 129.

Показатель государственного бюджета Республики к уровню ВВП всегда отрицательный. Рассмотренные экономические показатели Республики Мали оставляют желать лучшего, на сегодняшний день, страна переживает не лучшие времена, военные действия, которые продолжаются не первый год, коронавирус, наложение различных санкций, отрицательно

сказываются и без того, слабой экономике Мали. Оценка системы транспортно-логистической деятельностью Республики Мали показала, что в настоящее время в регионе разработаны и

действуют нормативно-правовые акты по регулированию международных перевозок автомобильным и железно- дорожным транспортом. Также существует система управления в этих отраслях. Однако, транспортные сектора Мали, как и в целом, экономика региона, развиты очень слабо. Требуется существенное финансирование для улучшения как железной дороги, так и автомобильных дорог, которые находятся в очень разрушительном положении.

Африканский банк развития всеми силами старается финансировать сектора экономики Мали, однако, на сегодняшний день этого не достаточно.

Представленный СВОТ-анализ по региону Мали показал, что республика имеет не только слабые места, но сильные стороны и возможности. Не равнодушной является и Россия к транспортным проблемам Африки, она планирует также оказывать помощь региону в строительстве трансконтинентальной железной дороги. В настоящее время, разработана страновая стратегия (CSP) Республики Мали на период 2021-2025 гг., которая направлена на улучшение всех секторов экономики страны, в том числе и транспортную отрасль. Поэтому перспективы развития данного сектора экономики радужные, регион имеет возможности и располагает сильными сторонами, поэтому развитие логистического перевозчика, может являться целесообразным в данном регионе.

Объектом исследования в работе является нидерландская компания Bollor? Transport & Logistics-это крупный международный транспортно-логистический оператор с 35000 сотрудниками в 109 странах на 5 континентах. Группа Bollor? была основана в 1822 году, 17 февраля 2022

года, Группы Bollor? исполнилось 200 лет. Дочерняя компания Bollor?Transport & Logistics в Республике Мали была основана в 1954г. Помимо национальной штаб-квартиры, расположенной в Бамако, компания управляет тремя офисами в Кайесе, Сикассо и Кати. Компания Bollor? Transport & Logistics в Республике Мали предлагает клиентам комплексные решения по цепочке поставок, включая авиаперевозки (FCL-LCL), наземные перевозки, таможенные брокерские услуги, складирование и распределение и многие другие услуги с добавленной стоимостью.

Компания Bollor? Transport & Logistics Mali располагает широким спектром возможностей и опытным персоналом для обработки как генеральных грузов, так и проектных грузов со специальным опытом в ряде вертикальных секторов, таких как добыча полезных ископаемых, продукты питания и напитки, нефть и газ, телекоммуникации, мягкие товары и

здравоохранение. В настоящее время в дочерней компании Bollor? Transport& Logistics в Республике Мали работают 186 сотрудников, в 4 офисах и на 11 складах.

Анализ экономических показателей крупного международного перевозчика Bollor? Transport & Logistics с 2019-2021гг. показал, что компания в целом является успешной, занимает лидирующие позиции на логистическом рынке. Ежегодно растут показатели выручки и прибыли, существенный рост прибыли произошел в 2021году. Не исключением явились и показатели рентабельности капитала, которые более, чем на 17,0% показали свой рост, а чистая рентабельность продаж возрасла почти на 30,0%.

Компания является финансово независимой, так как наибольшая доля в структуре капитала приходится на собственные источники финансирования.

При этом, в динамике замечено усиление финансовой независимости предприятия, произошло снижение суммы заемного капитала организации. Дивидендная политика организации также сформирована должным образом, ежегодно компания выплачивает дивиденды, при этом за последние десять лет, сумма выплат на одну акцию увеличилась вдвое и составила 0,060 евро.

Рассмотренная система совершенствования различных дочерних компаний, в том числе дочерней компании Bollor? Transport & Logistics в Республике Мали, показала, что в Мали, отличие от других дочерних организаций, практически не осуществляются необходимые мероприятия по оптимизации логистической деятельности и логистической инфраструктуры.

В связи с этим, были предложены следующие мероприятия. По оптимизации логистической деятельности необходимо: а)повышение экологичности поставок, с помощью продвижения экодизайна и переработки желтого глассина в пасту, которая далее будет использоваться для изготовления бумаги; б)внедрение роботизации на складах; в) развитие автономной доставки грузов, с помощью дронов. По оптимизации логистической инфраструктуры необходимо: а) оптимизация политики устойчивого развития недвижимости (строительство зданий, которые оказывают ограниченное воздействие на окружающую среду); б) внедрение программы энергоэффективности, которая поможет достичь целей по сокращению выбросов парниковых газов (использование возобновляемых источников энергии: соляризация зданий и складов, установление солнечной системы крыши; установка светодиодного освещения); в) осуществление политики в пользу биоразнообразия (путем внедрения экологического управления зелеными насаждениями, создание экологических коридоров и заповедников дикой природы, защита и посадка деревьев и др.).

Предложенные мероприятия, позволят дочерней компании Bollor? Transport & Logistics, расположенной в Республике Мали, снизить количество вредных веществ, поступающих в атмосферу, тем самым позволив развиваться «зеленой логистике»; повысят качество обслуживания потенциальных потребителей, снизят затраты, создадут условия для увеличения экономических показателей компании, тем самым повысят конкурентоспособность организации на занимаемой нише.

Несмотря на то, что Республика Мали, является одной из самых слабых стран в развитии, однако, на государственном уровне делается все необходимое для развития отраслей экономики, не исключением является и транспортно-логистическая деятельность. Поэтому, эффективно разработанная стратегия дочерней компании Bollor? Transport & Logistics, расположенной в Республике Мали, позволит ей подняться выше существующих уровней. А возможности для этого есть как у самой компании, так и в целом, ситуация регионе к этому располагает.

ВКР Автоматизация ПАО Совкомбанк (2023)

ВВЕДЕНИЕ

ГЛАВА 1. ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ФИНАНСОВОЙ СФЕРЫ И СУЩНОСТЬ ПРОЦЕССОВ АВТОМАТИЗАЦИИ

1.1.Общая характеристика деятельности коммерческого банка ПАО «Совкомбанк»

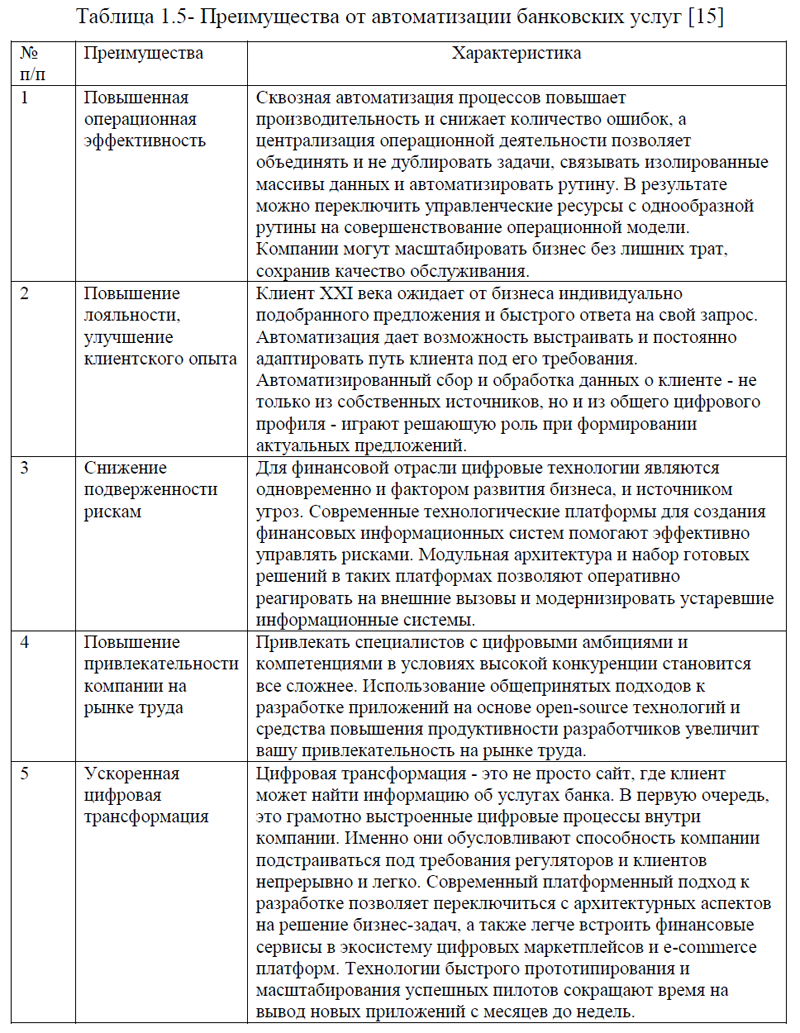

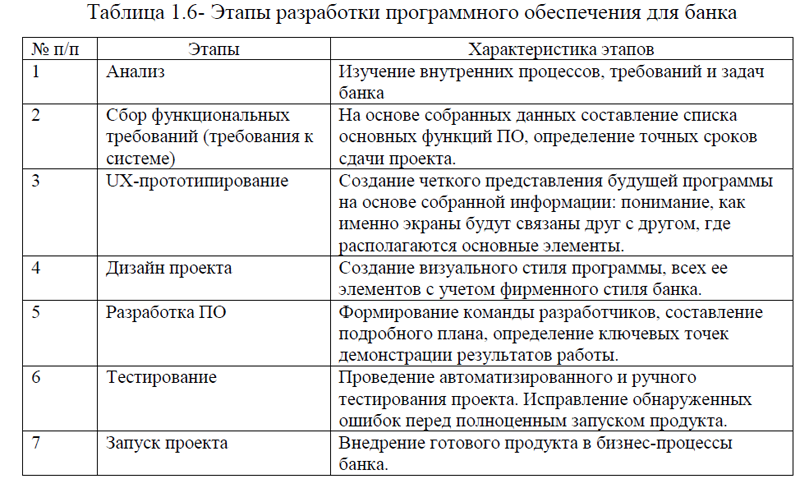

1.2. Автоматизация коммерческого банка: сущность и преимущества

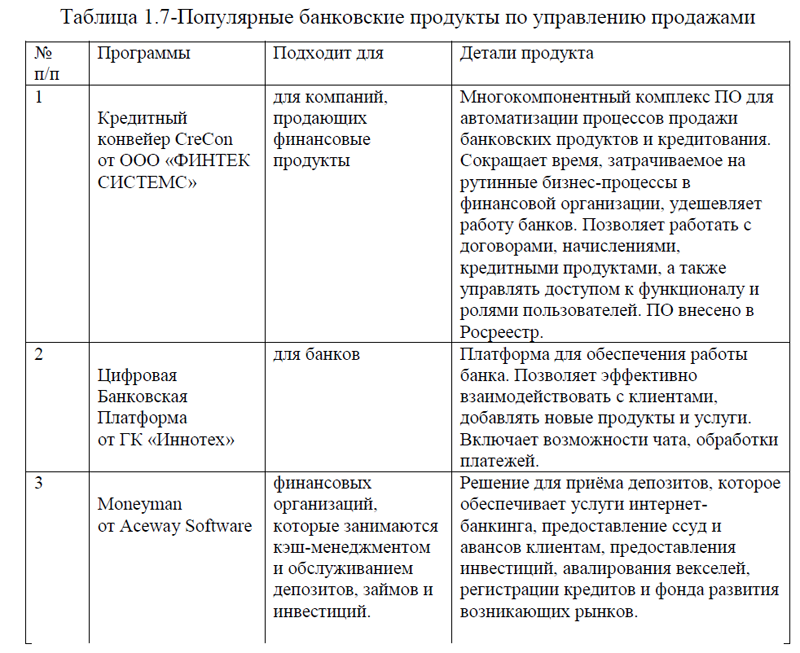

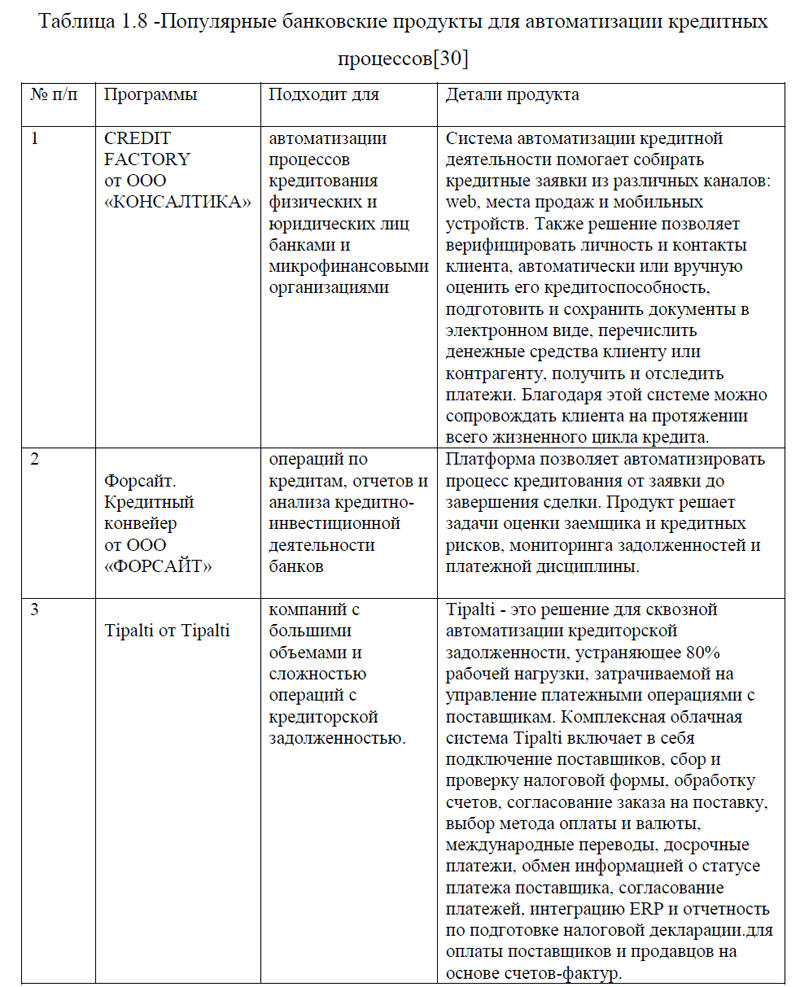

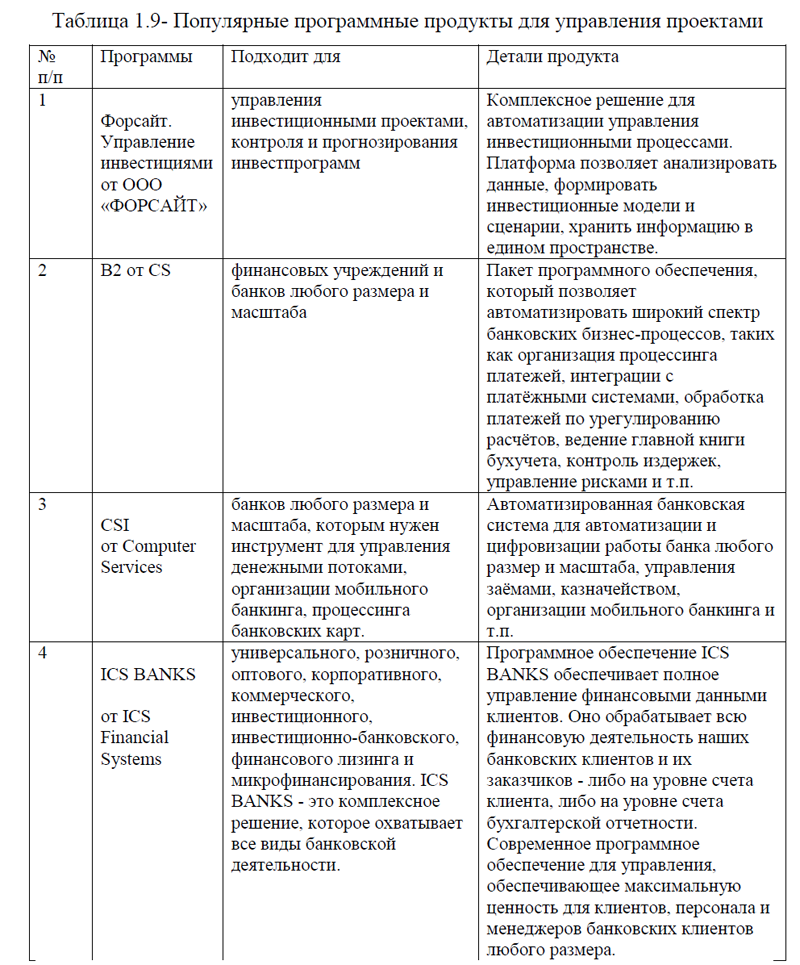

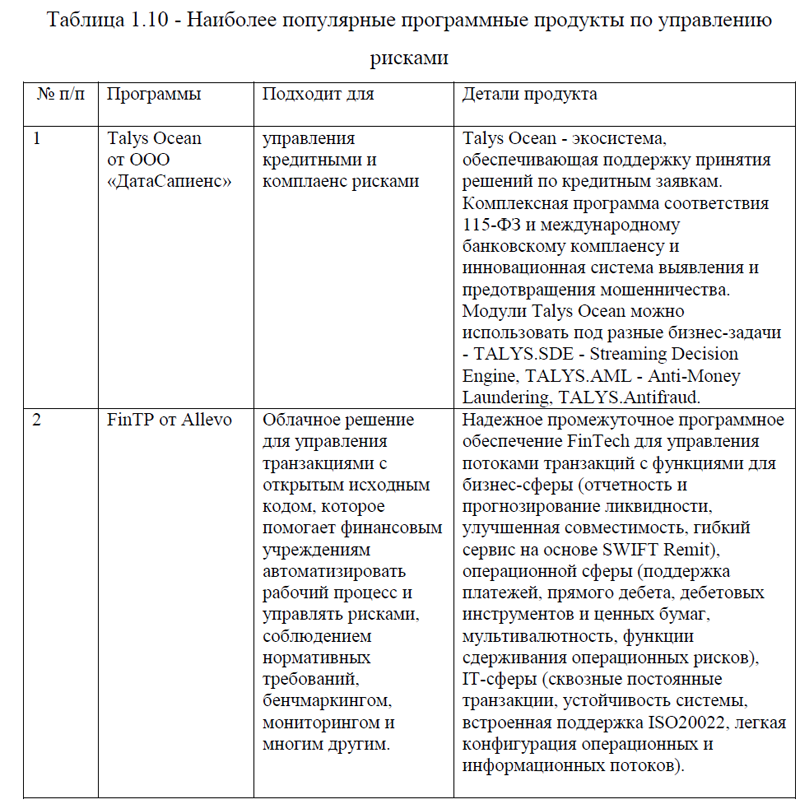

1.3. Программные средства автоматизации банка и их функции

ГЛАВА 2. ОЦЕНКА ПОДСИСТЕМЫ АВТОМАТИЗАЦИИ ПРЕДПРИЯТИЯ ФИНАНСОВОЙ СФЕРЫ НА ПРИМЕРЕ КОММЕРЧЕСКОГО БАНКА ПАО «СОВКОМБАНК»

2.1. Анализ основных экономических показателей деятельности коммерческого банка ПАО «Совкомбанк»

2.2. Оценка системы автоматизации деятельности коммерческого банка ПАО «Совкомбанк»

ГЛАВА 3. РАЗРАБОТКА СИСТЕМЫ АВТОМАТИЗАЦИИ КОММЕРЧЕСКОГО БАНКА ПАО «СОВКОМБАНК» 3.1.Возможные пути улучшения системы автоматизации сотрудников коммерческого банка ПАО «Совкомбанк»

3.2. Мероприятия по совершенствованию автоматизации сотрудников коммерческого банка ПАО «Совкомбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

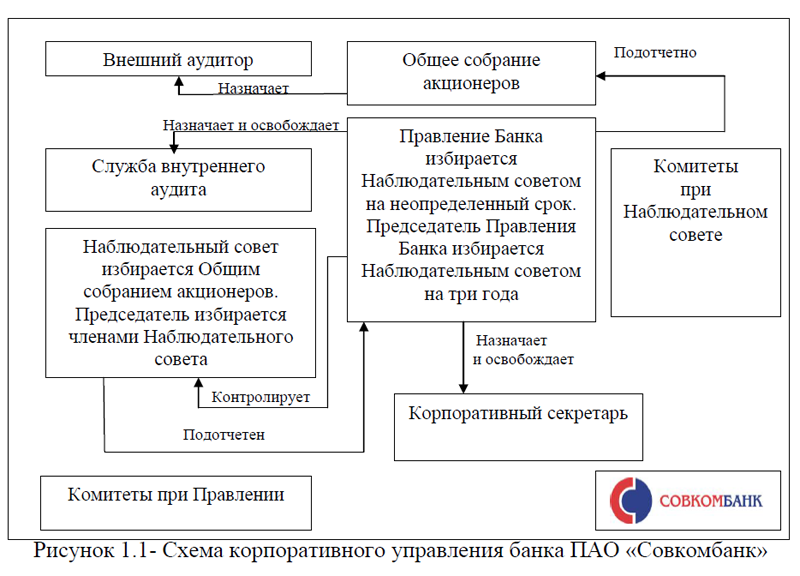

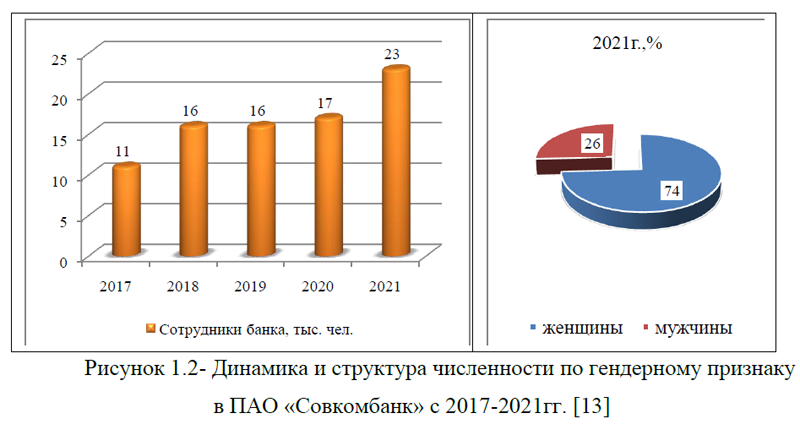

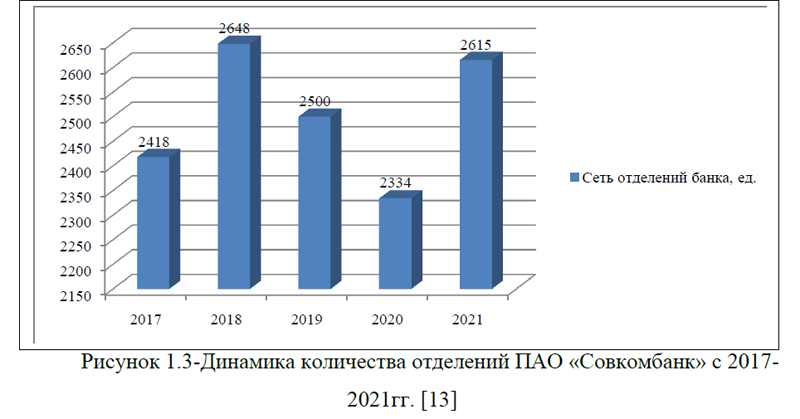

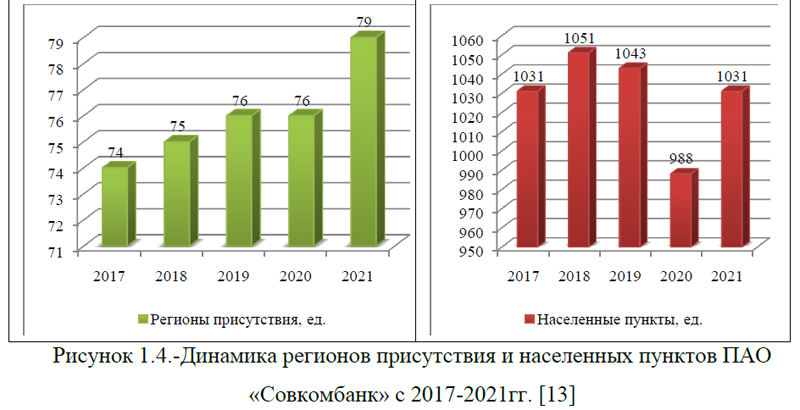

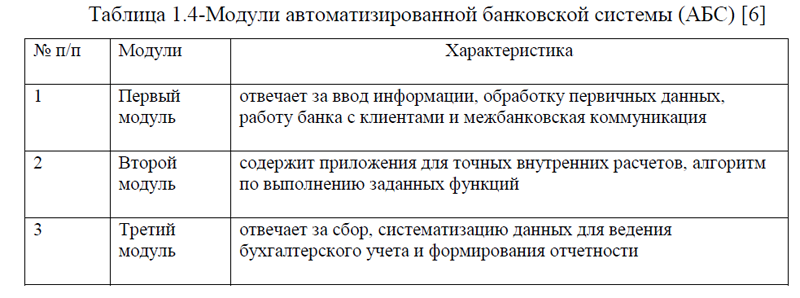

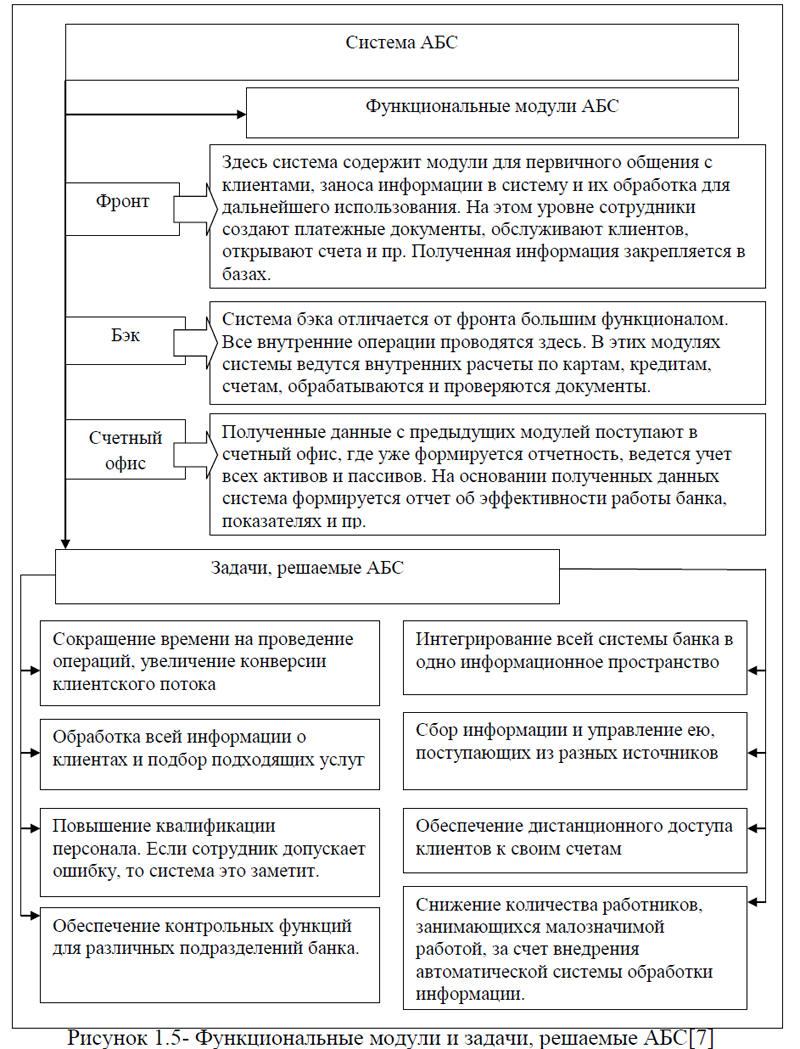

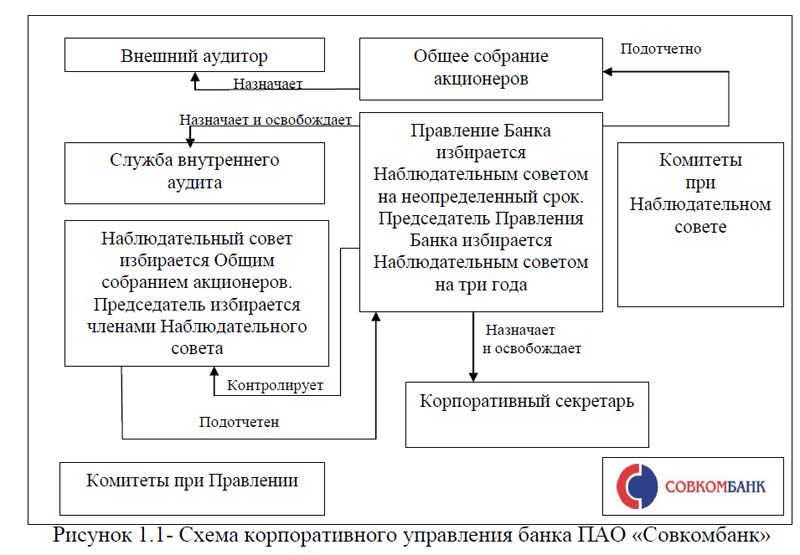

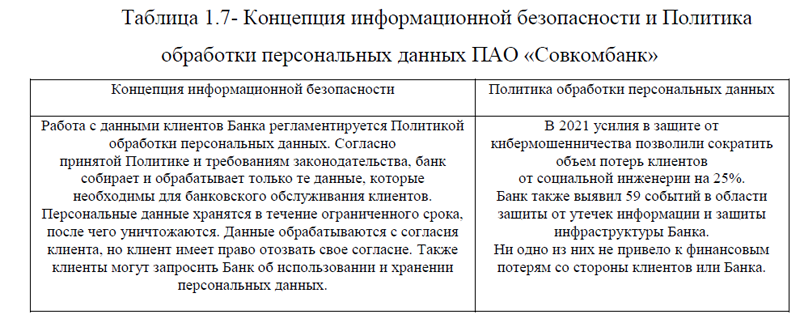

Автоматизированная банковская система (АБС) представляет собой комплекс систем технического программного обеспечения, разработанный для автоматизации различных процессов и проведения операций. Используя АБС, банки сокращают свои операционные издержки, увеличивают скорость обслуживания клиентов и проведения операций. Благодаря АБС формируется единое информационное пространство, за счет чего эффективность и продуктивность работы улучшается. Все дистанционные каналы обслуживания, единая база данных, контроль за финансовыми потоками, формирование стандартизирован- ной отчетности могут функционировать в рамках АБС. Система ведет операцию от создания лицевого счета до формирования проводок и отражения их на балансе банка. Все это проводится в считанные секунды. Внедрение системы автоматизации возможно почти во все процессы предприятий любого масштаба. Основные процессы, которые необходимо автоматизировать финансовой организации являются: управление сделками; запуск email-рассылки или SMS-оповещений клиентам; ведение документооборота; бухучет; автоплатежи контрагентам и партнерам и другие. Основными функциями программного обеспечения, предназначенной для финансовых компаний являются: управление продажами, проектами, кредиторской задолженностью, противодействие отмыванию доходов и борьбы с мошенничеством. Для оценки системы автоматизации и ее совершенствования был выбран коммерческий банк ПАО «Совкомбанк». В настоящее время ПАО «Совкомбанк» занимает лидирующие места на занимаемой нише, осуществляет свою деятельность на основании действующего законодательства и локальных нормативно-правовых актов. В компании работает 23,0 тыс. сотрудников, при этом численность на протяжении последних 5 лет постоянно увеличивается, растет и количество офисов и городов, в которых банк осуществляет сотрудничество.

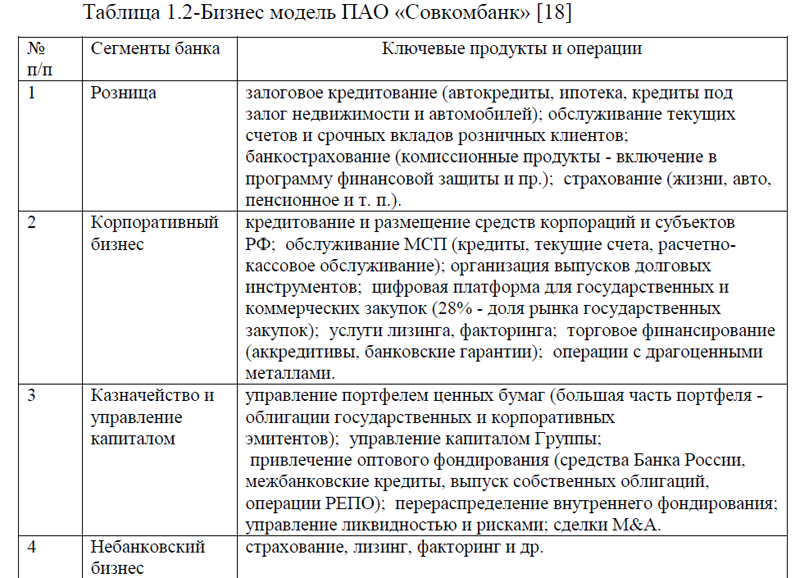

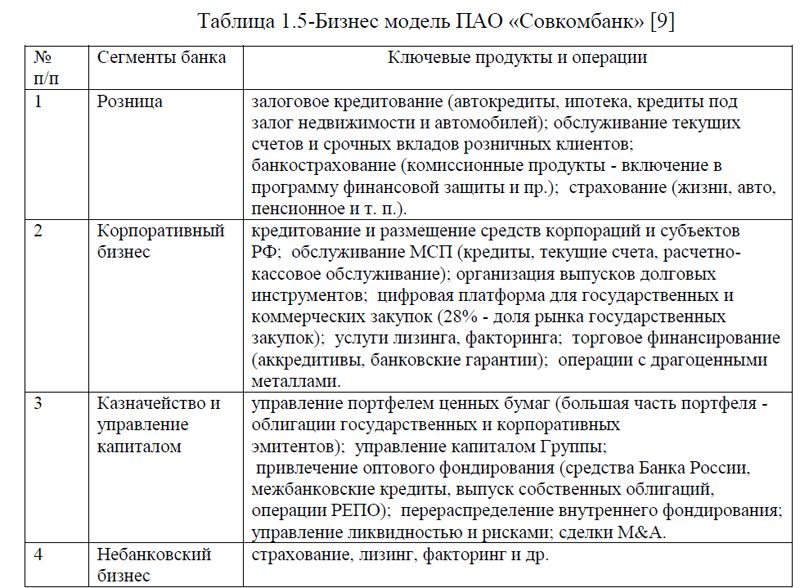

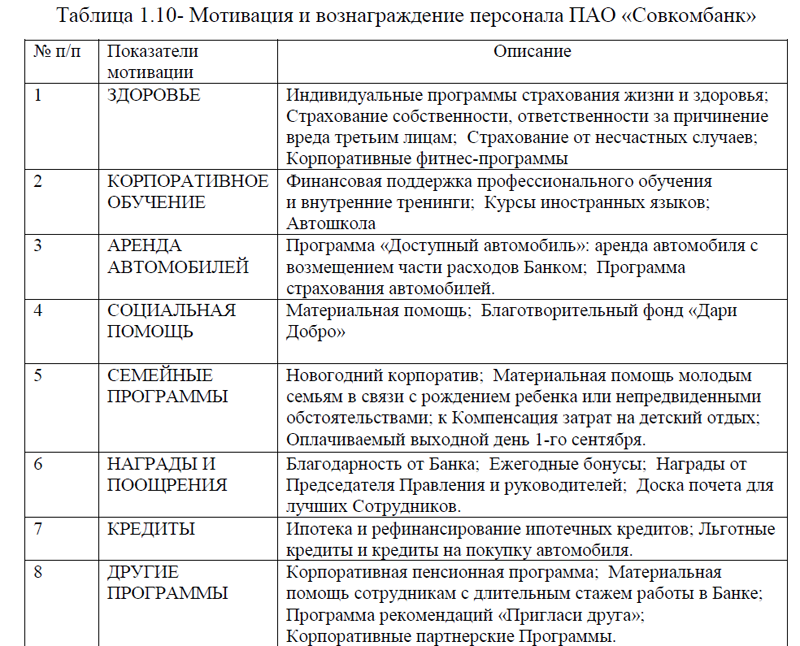

Бизнес-модель ПАО «Совкомбанк» основана на трех ключевых сегментах: розничных услугах, корпоративном блоке и казначействе.

ПАО «Совкомбанк» также активно развивает небанковский бизнес: страхование, лизинг, факторинг и площадку для закупок. Компания работает как с физическими, так и с юридическими лицами, осуществляет выдачу дебетовых и кредитовых карт, различных видов кредитов и другое. ПАО «Совкомбанк» заботится о безопасности клиентов, для защиты средств банк использует самые современные технологии.

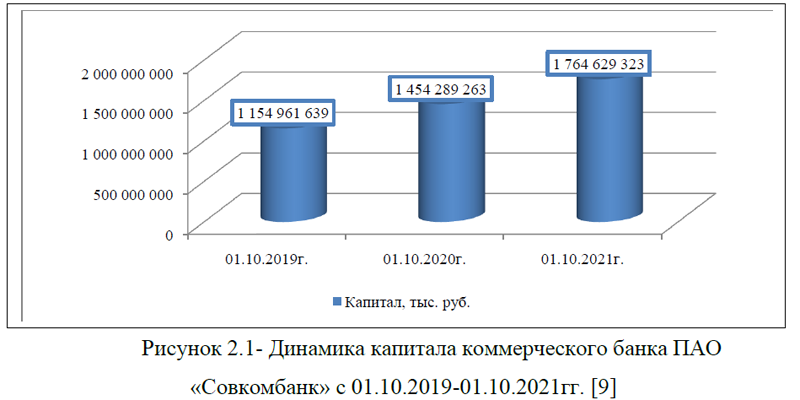

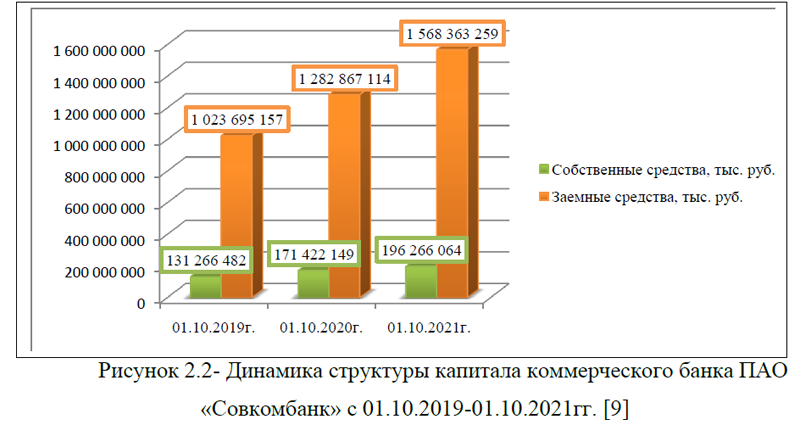

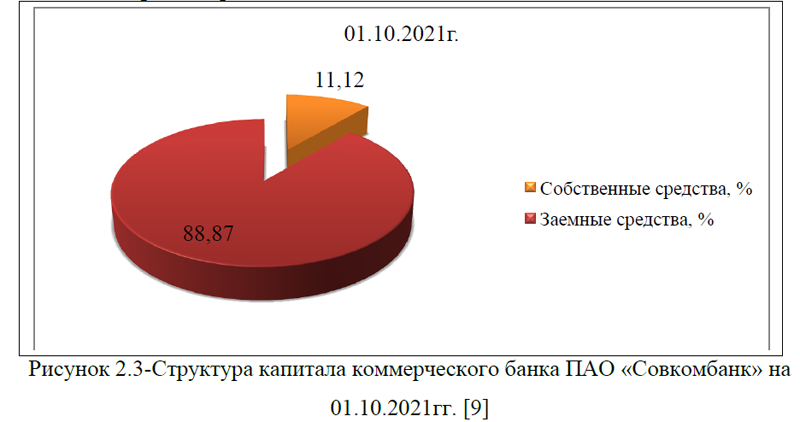

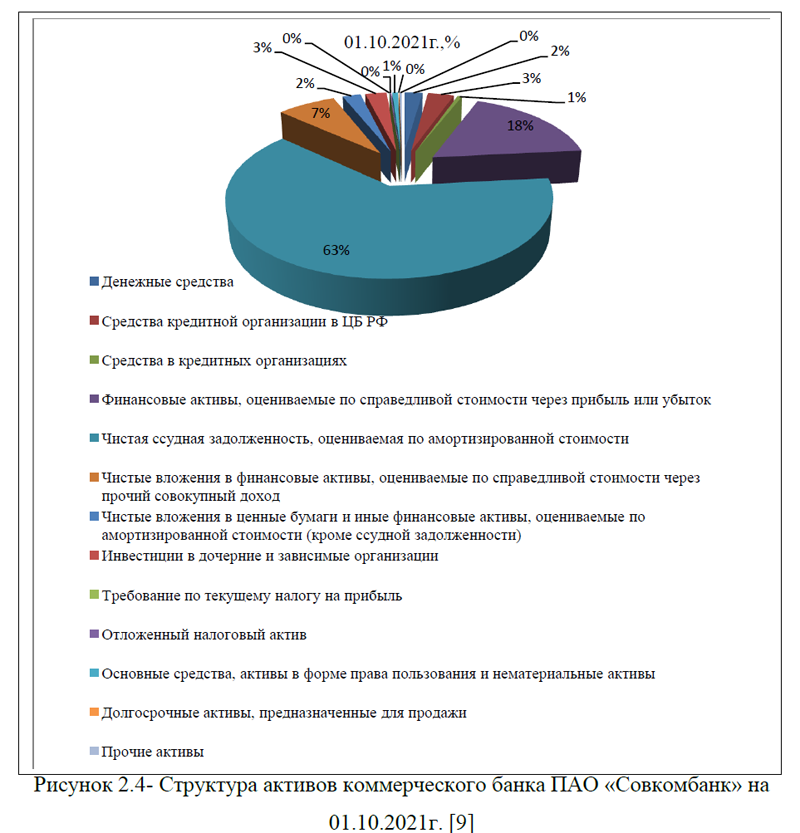

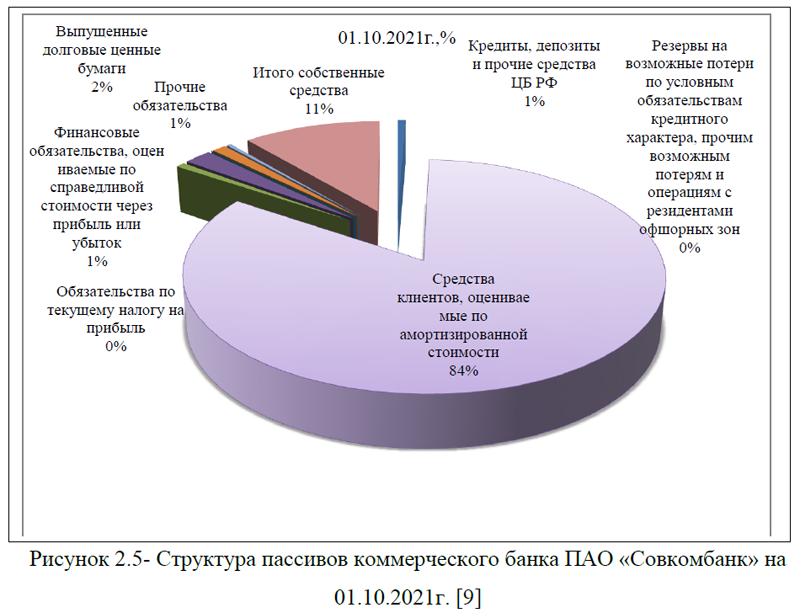

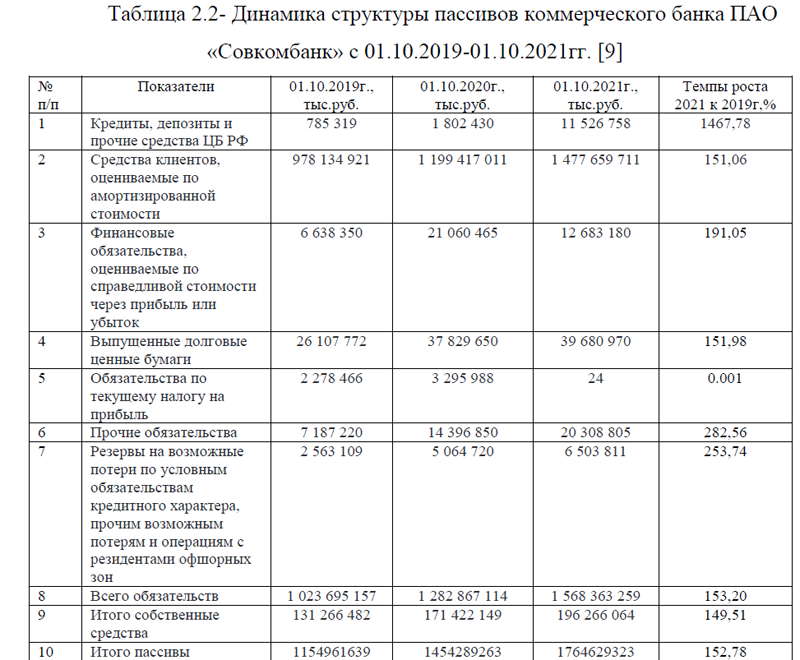

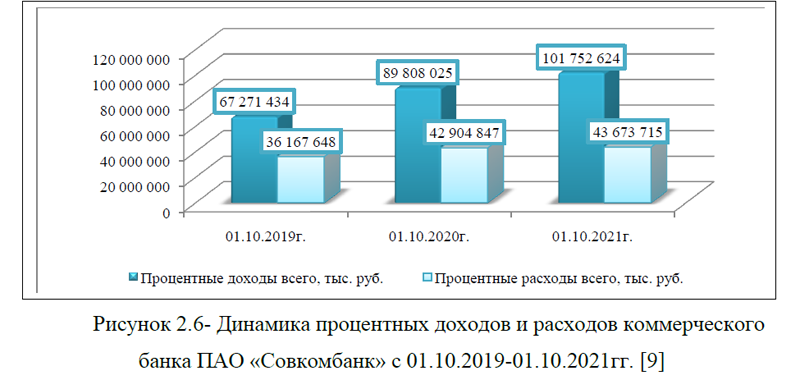

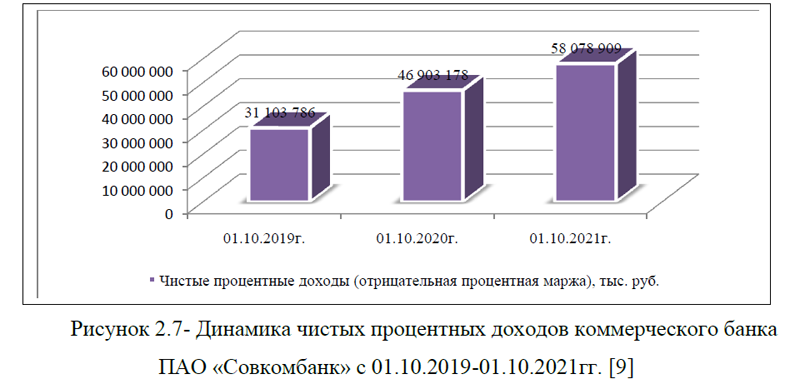

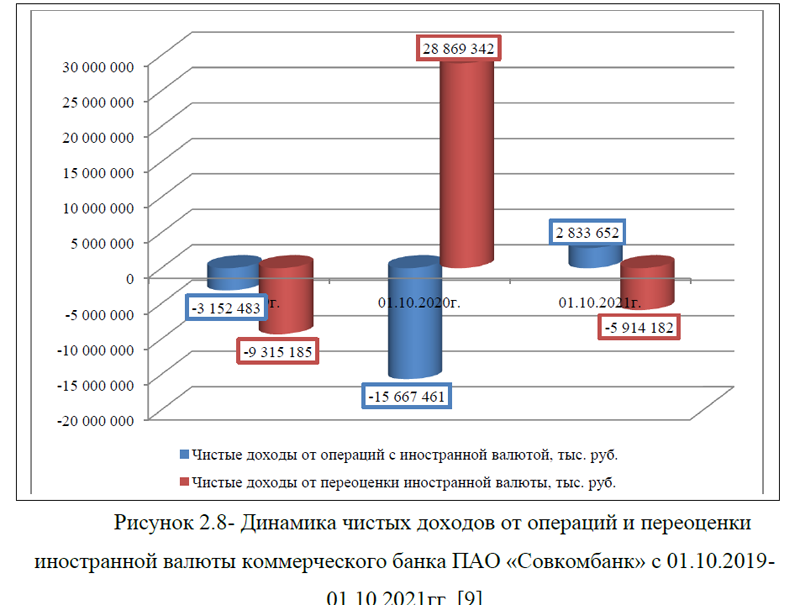

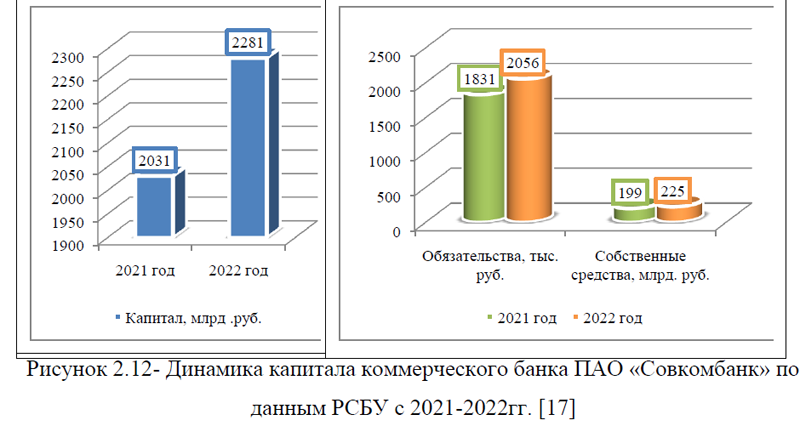

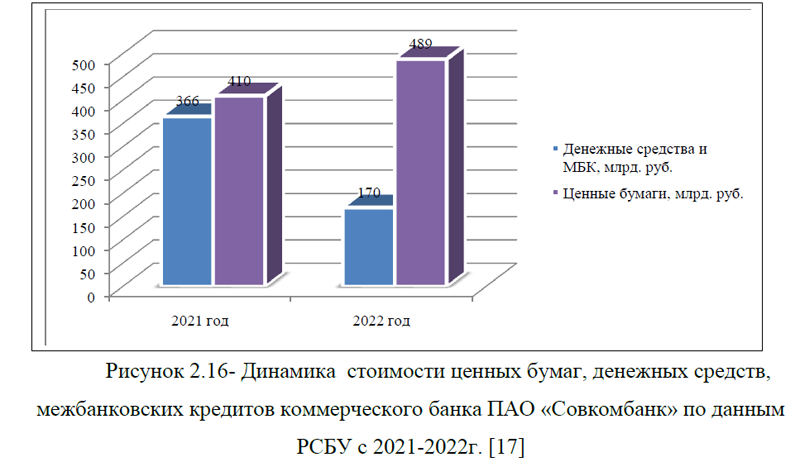

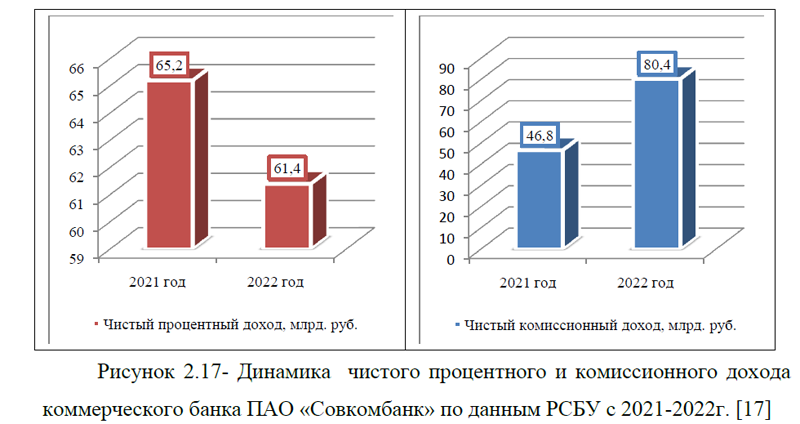

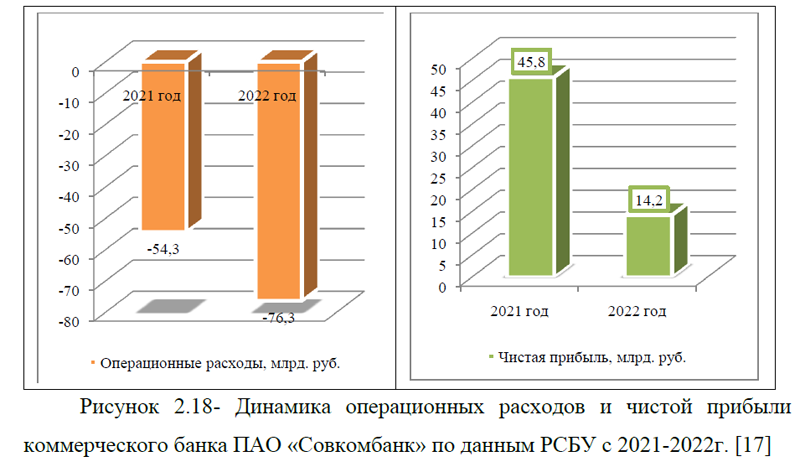

В выпускной квалификационной работе был проведен анализ основных экономических показателей анализируемого банка. В связи с тем, что отсутствуют данные отчетности по РСБУ за полный 2020 год, были выбраны такие периоды исследования: по данным бухгалтерской отчетности (публикуемая форма) на период за 9 месяцев 2019-2021гг. и за полный 2021-2022гг. по РСБУ. Проведенный анализ ПАО «Совкомбанк» показал, что на протяжении анализируемого периода в банке наблюдается увеличение общей суммы капитала, при этом растет как сумма собственных, так и заемных источников финансирования. Наибольший удельный вес в структуре капитала приходится на заемные средства, что свидетельствует о высокой финансовой зависимости банка. Показатели доходности банка имеют различную направленность, операционные расходы показали рост. В связи с тем, что темпы роста доходов ниже темпов роста расходов, прибыль банка на 2022 год существенно снизилась к уровню прошлого года. Эффективность деятельности коммерческого банка зависит от множества факторов, не менее важным из них является и автоматизация деятельности.

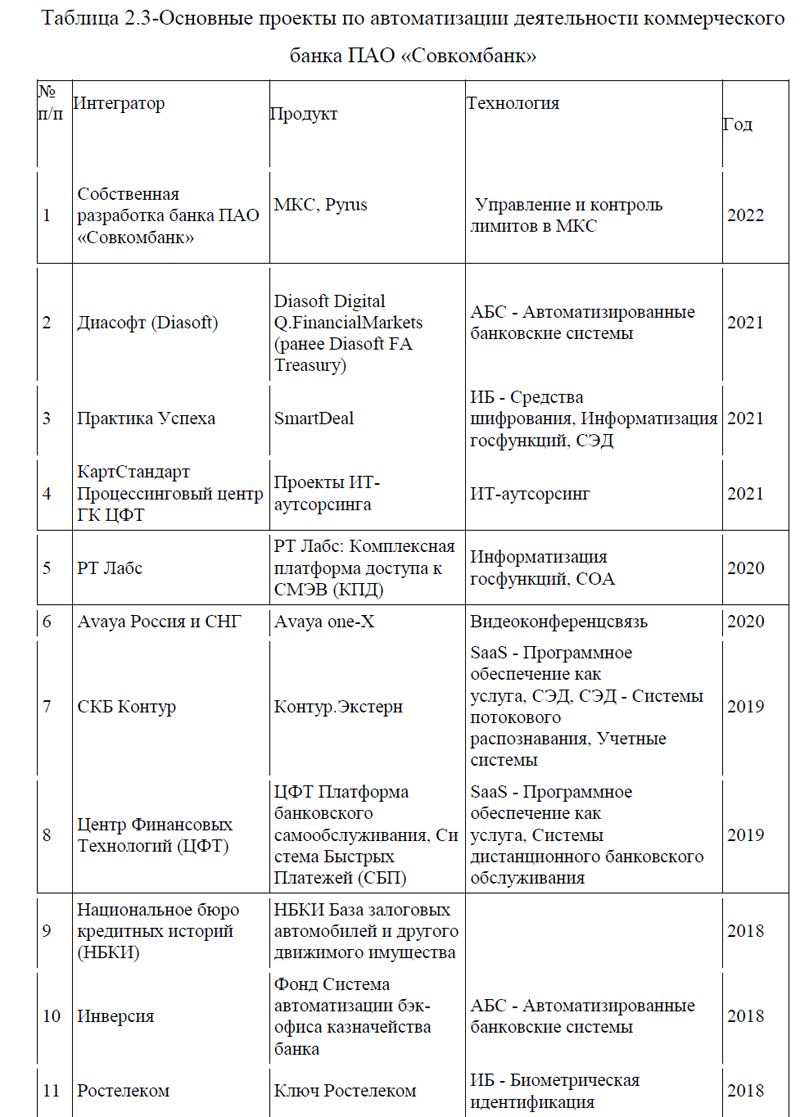

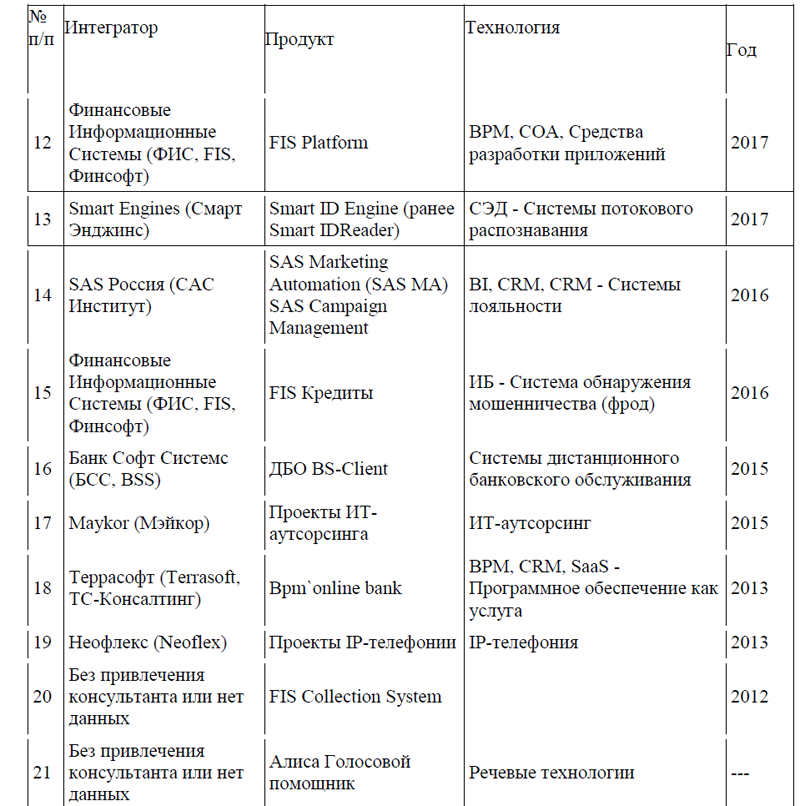

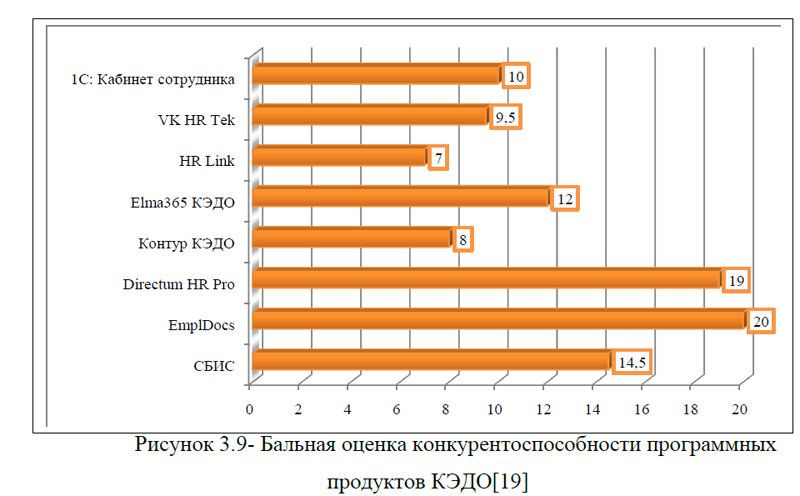

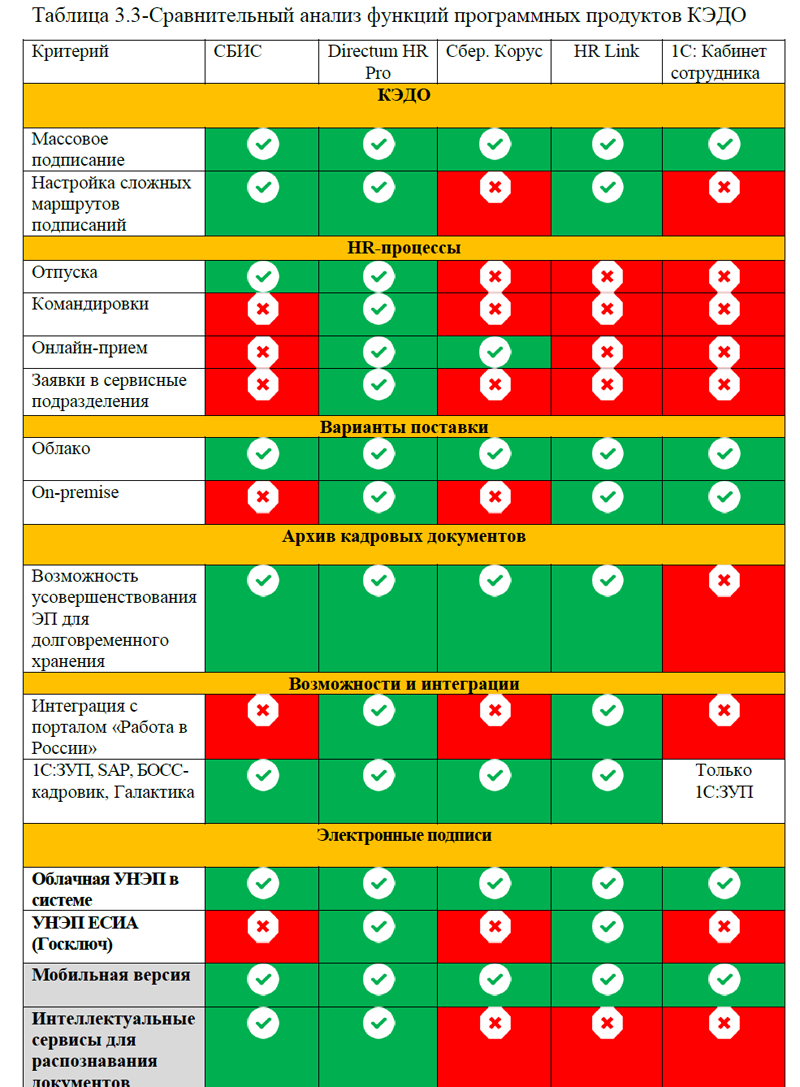

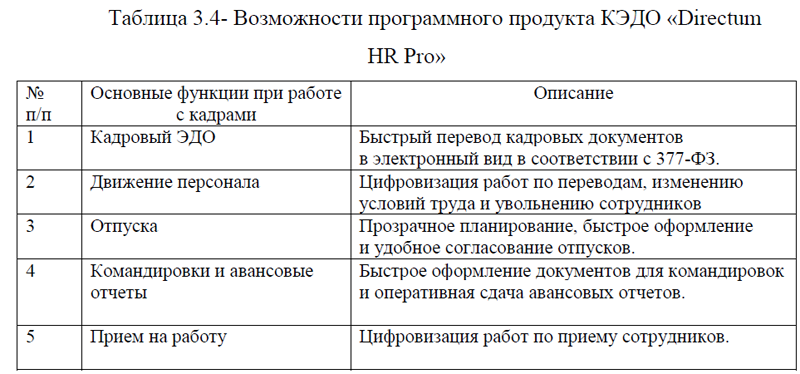

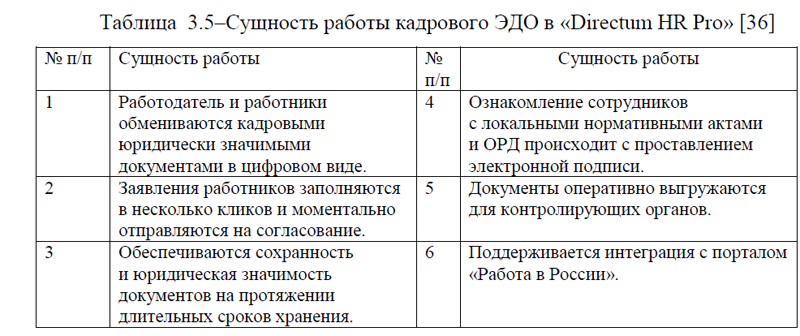

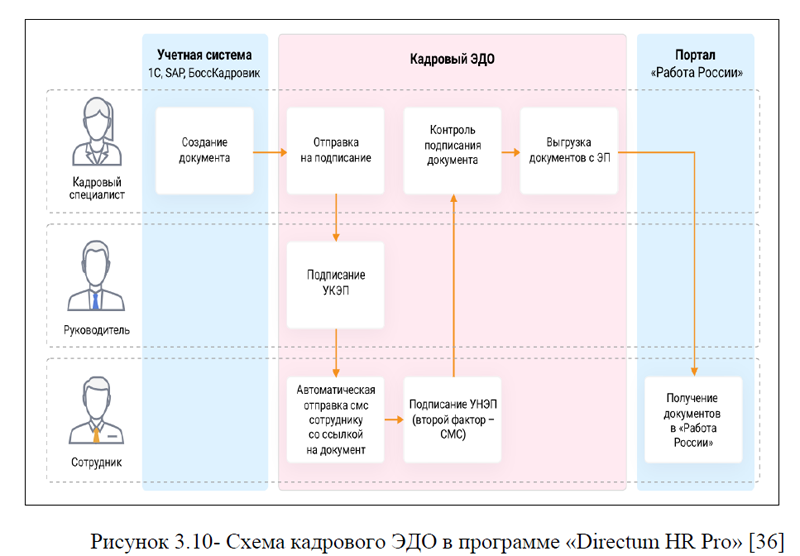

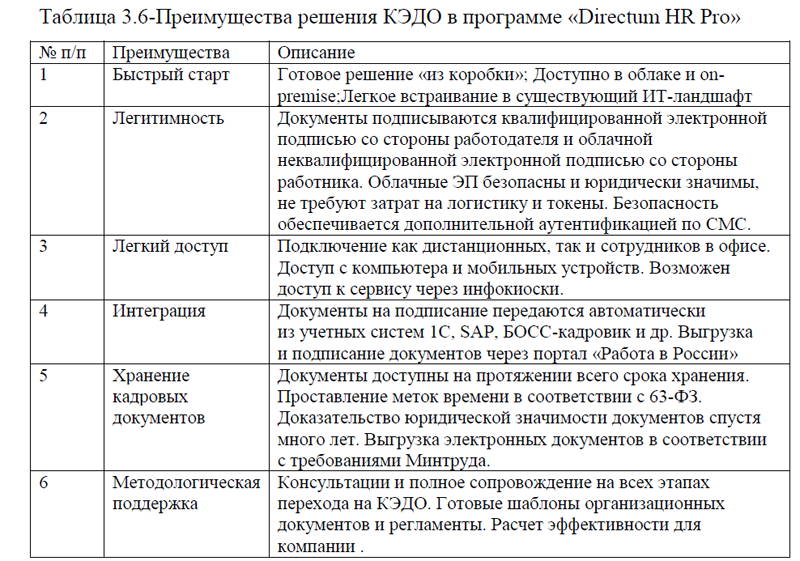

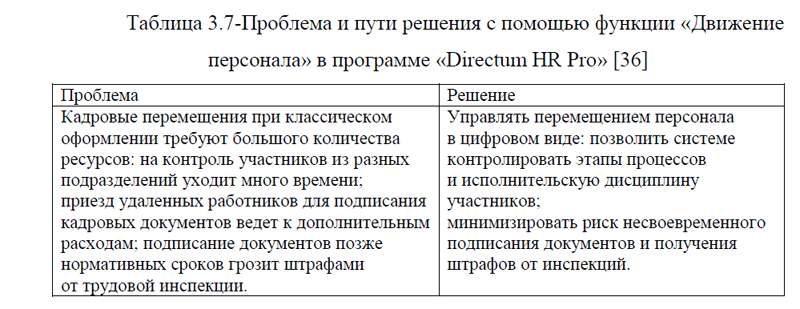

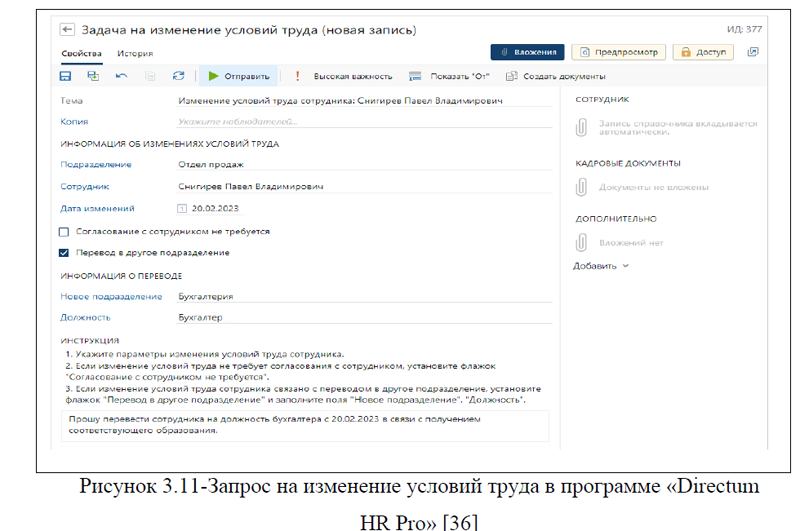

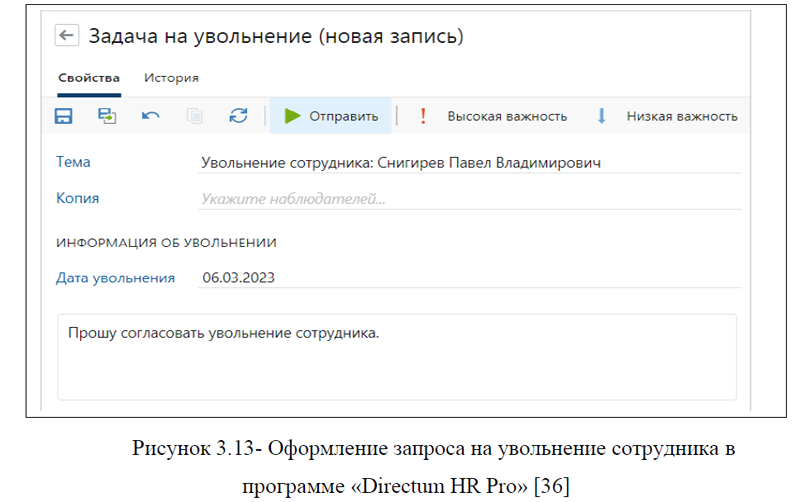

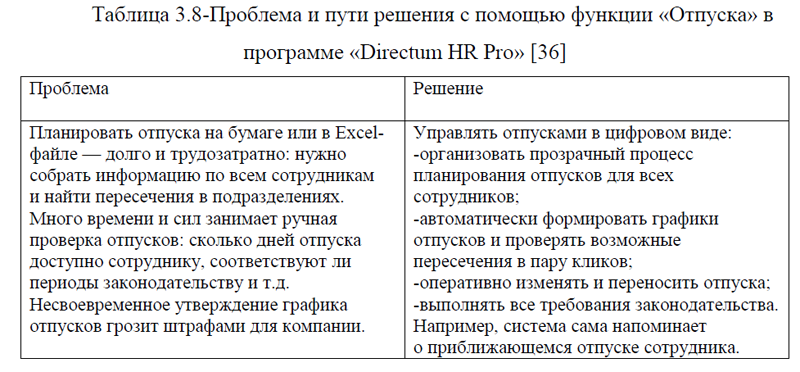

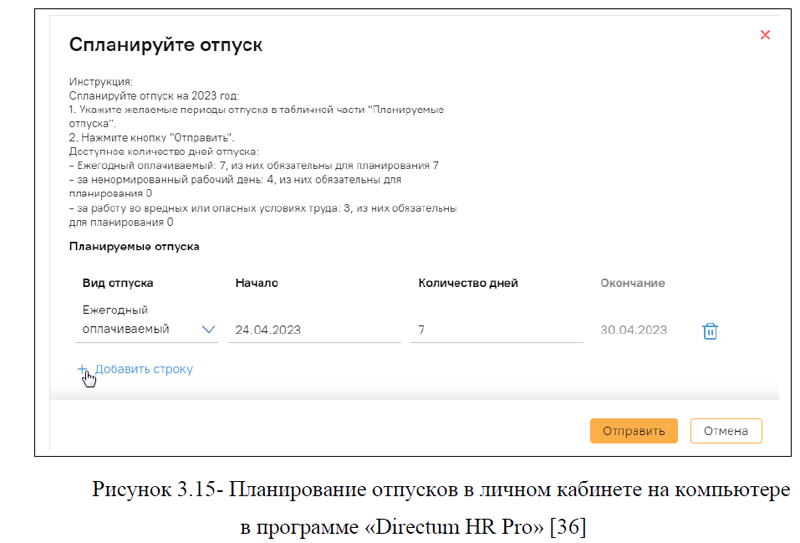

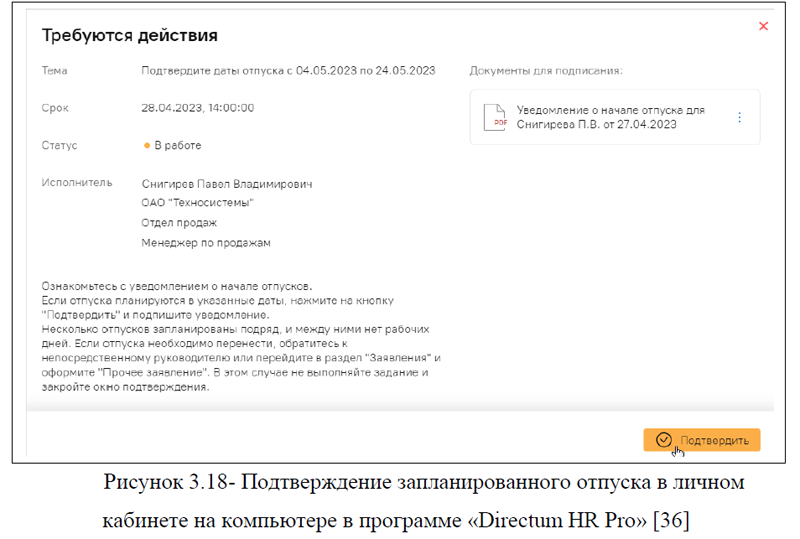

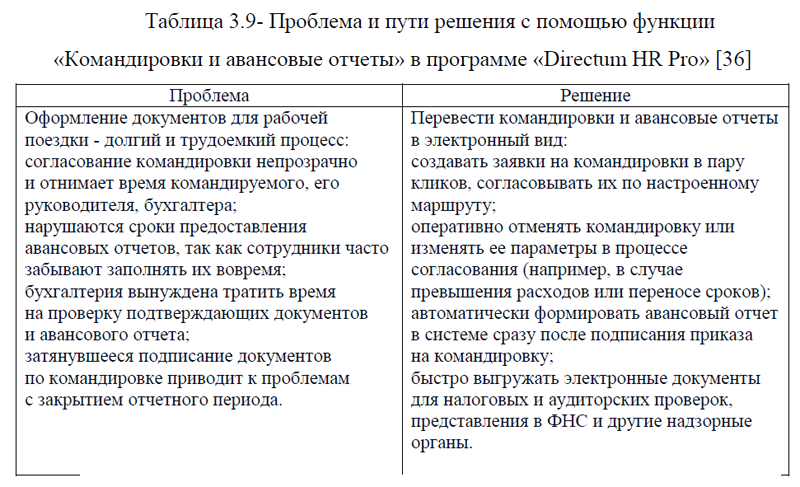

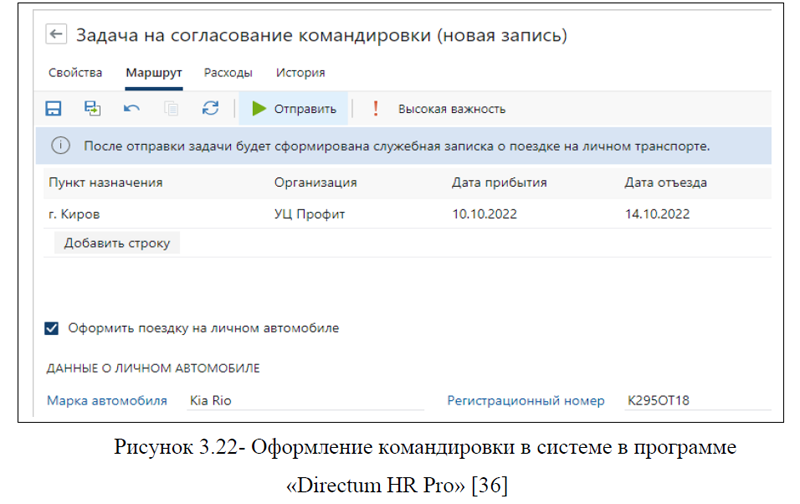

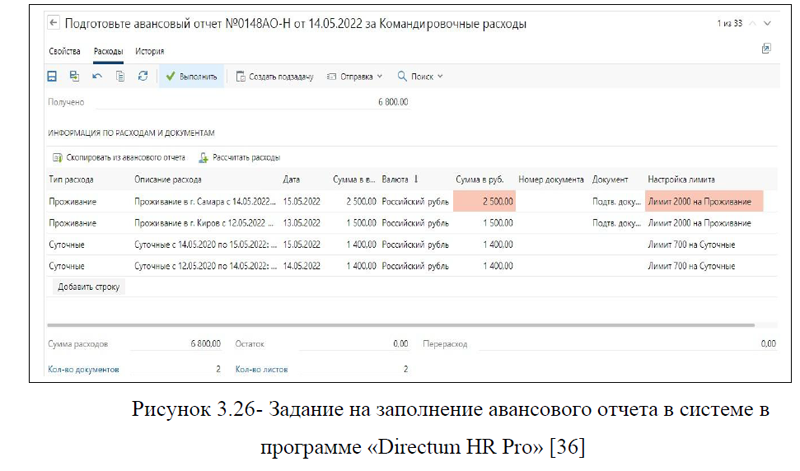

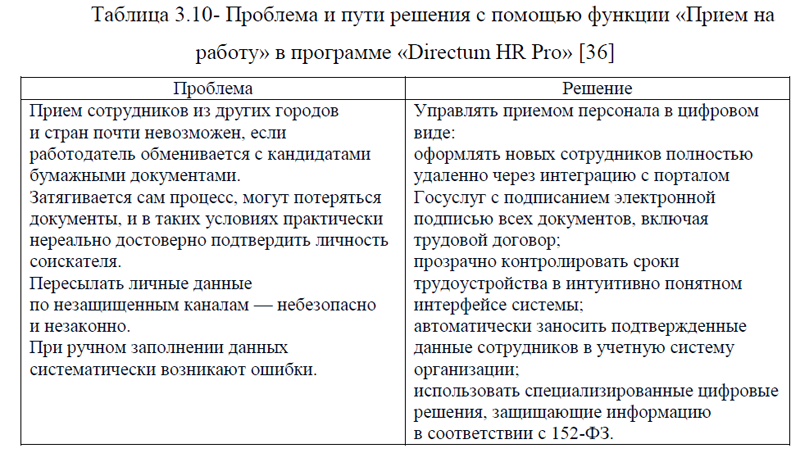

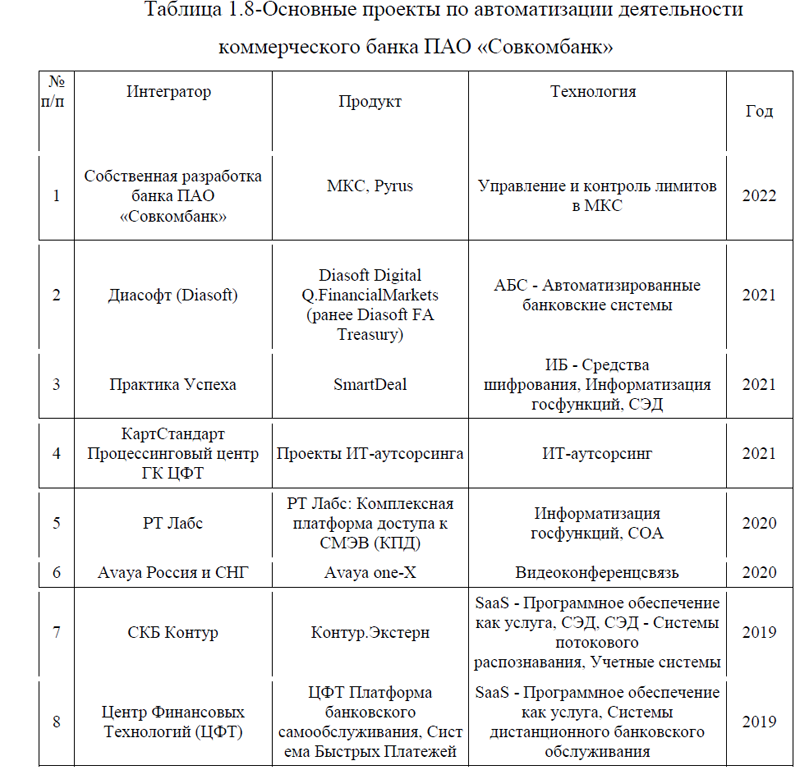

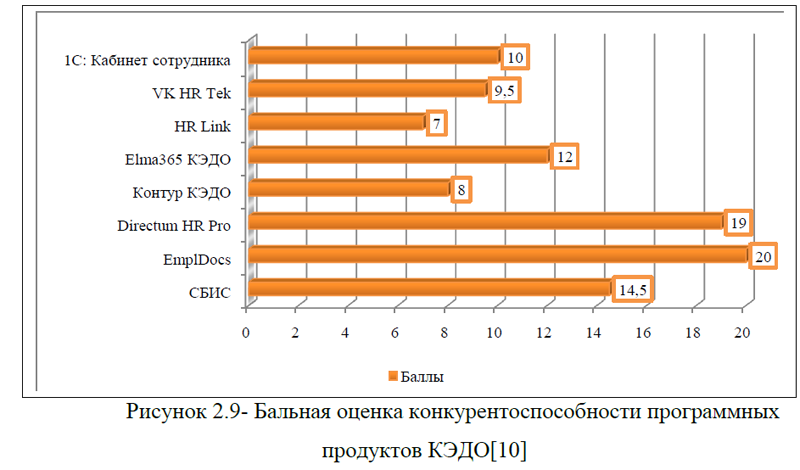

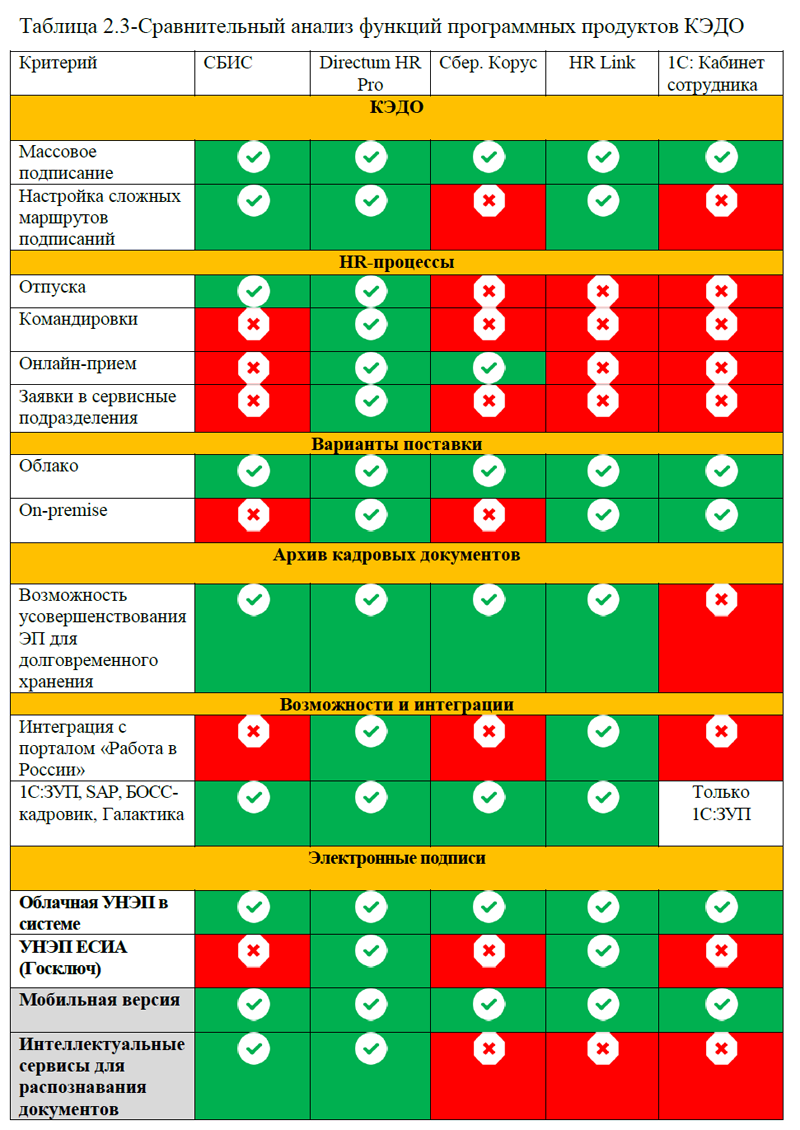

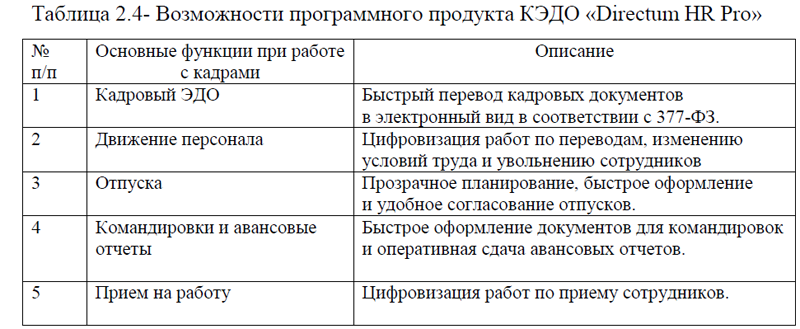

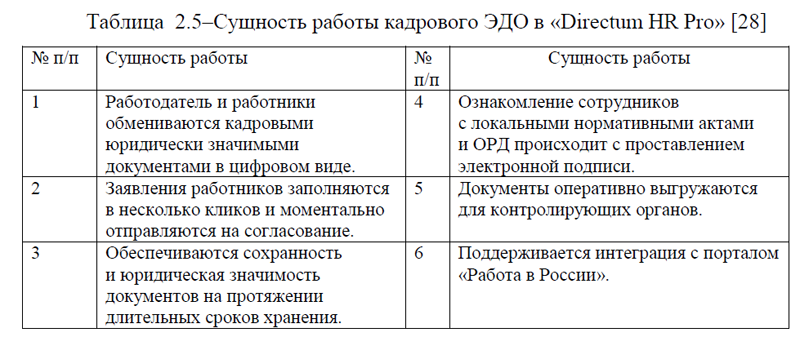

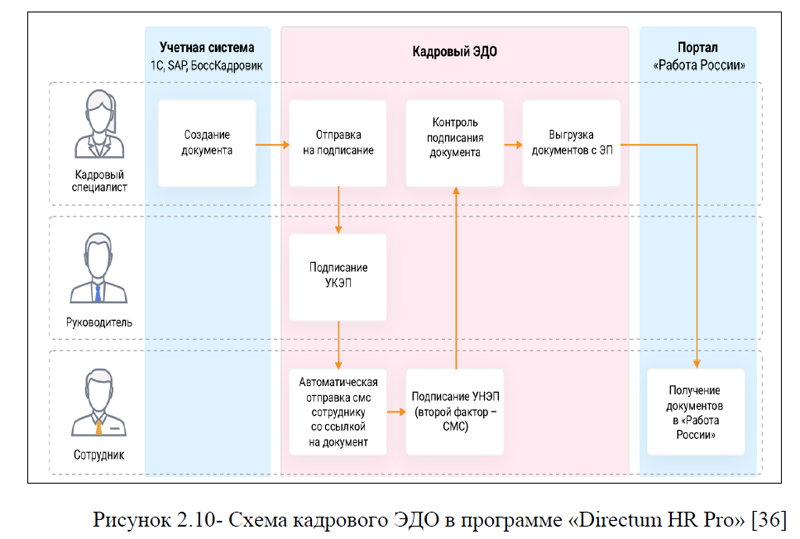

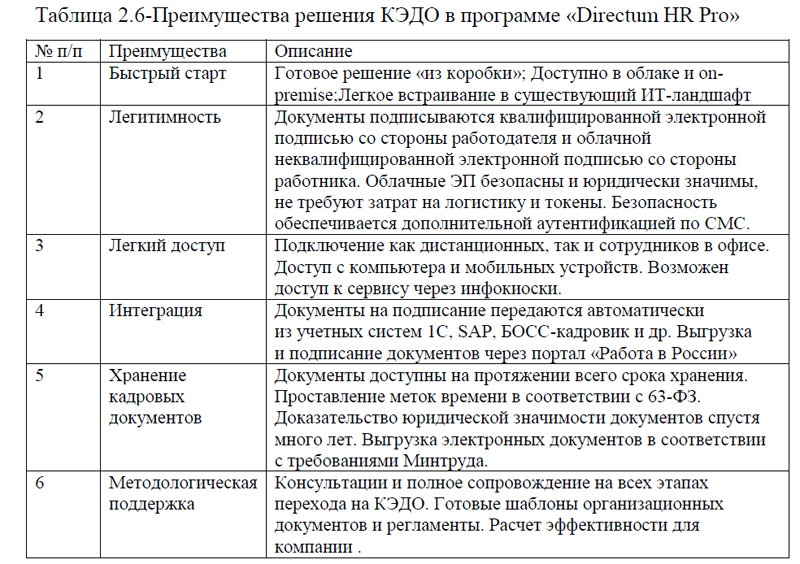

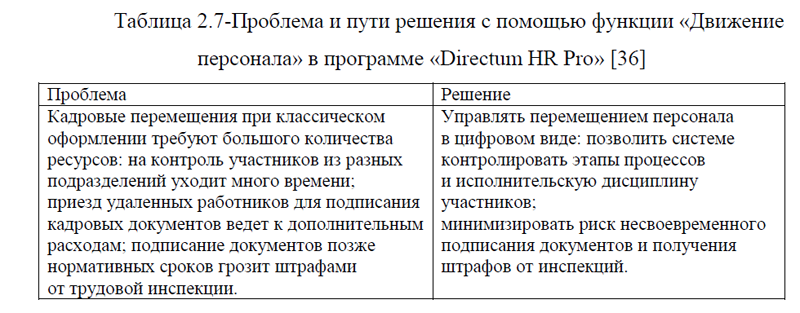

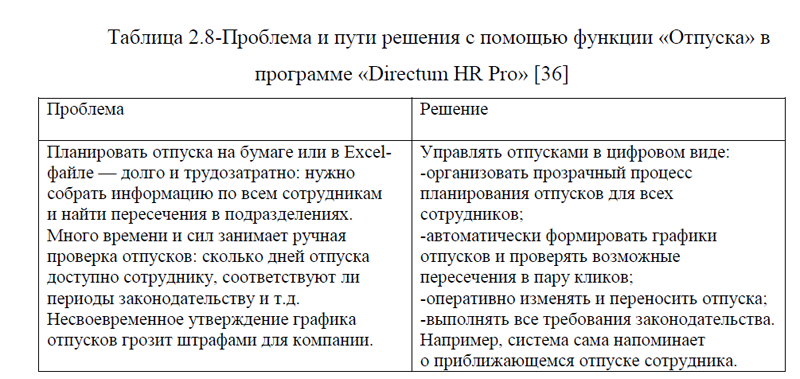

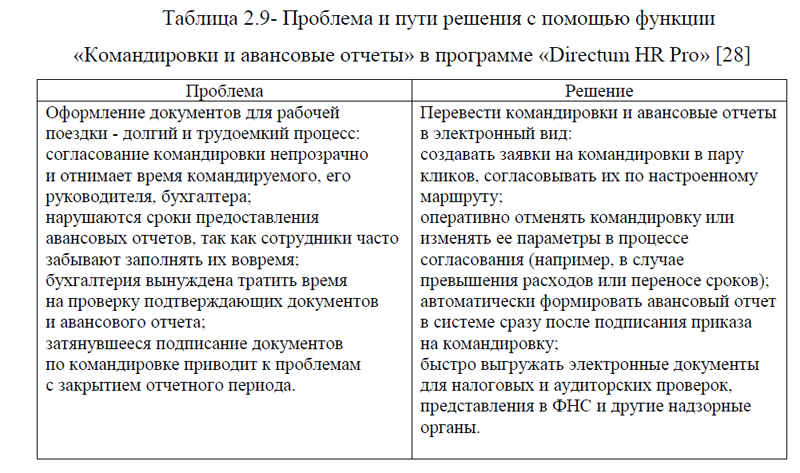

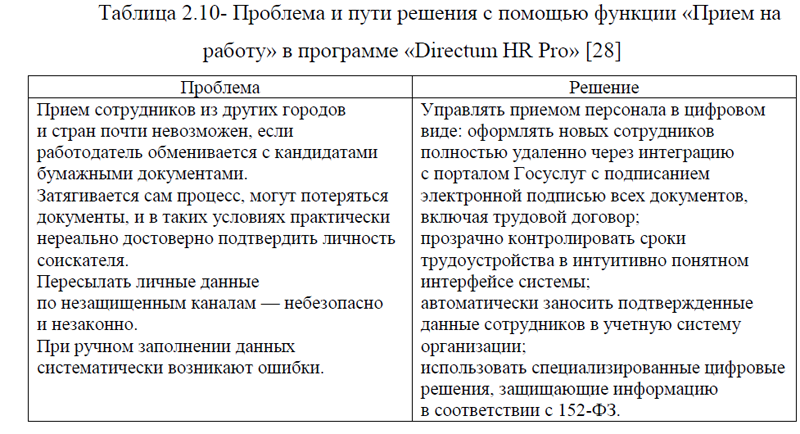

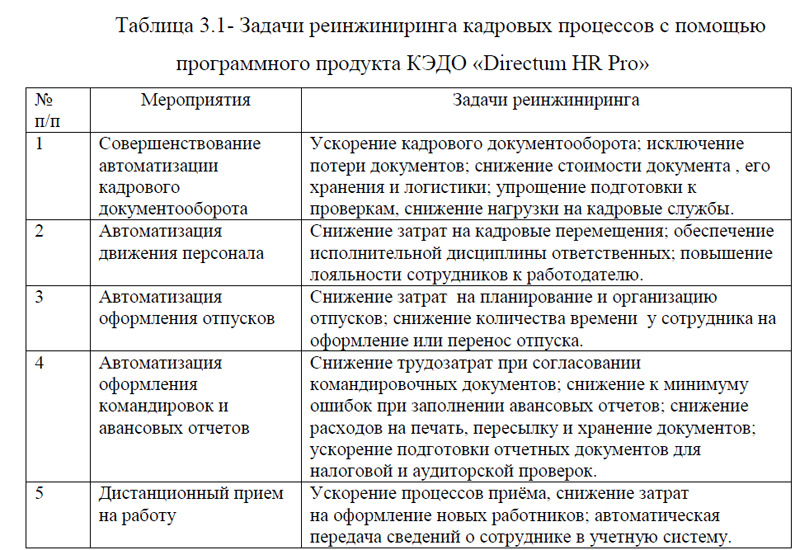

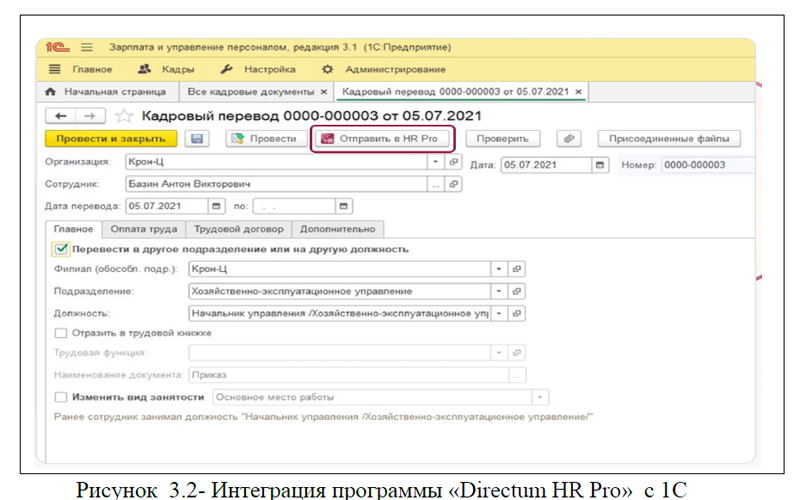

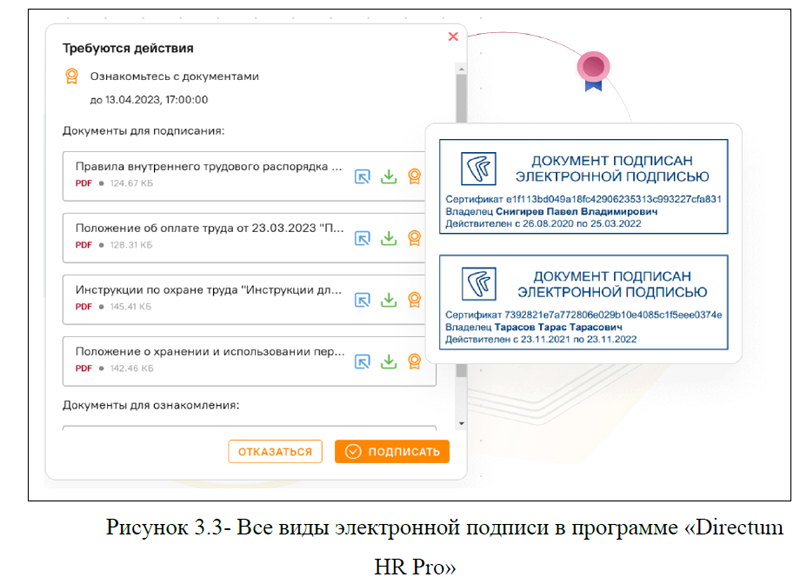

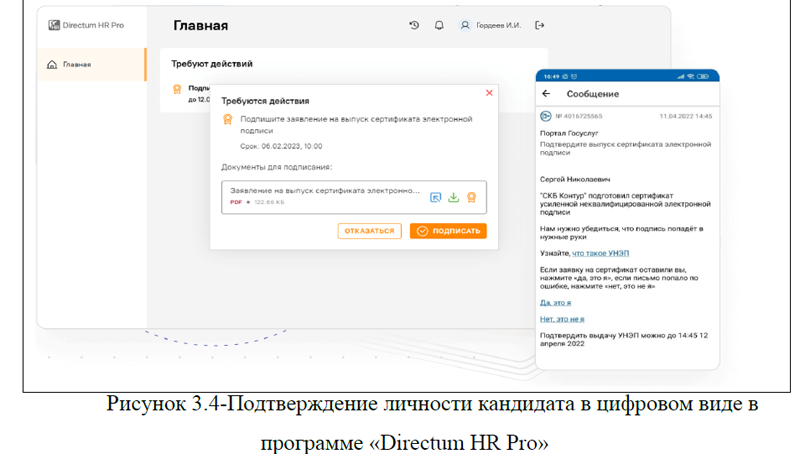

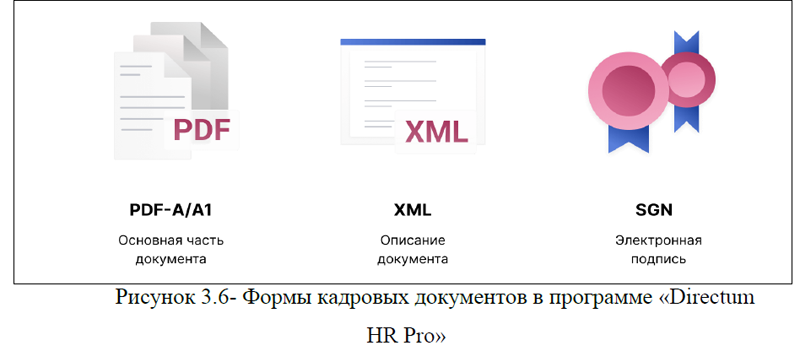

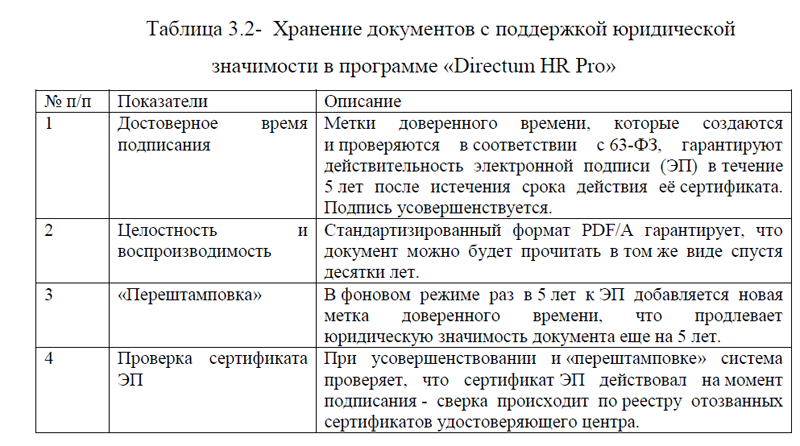

Представленная система автоматизации банковских процессов в ПАО «Совкомбанк» за последние десять лет показала высокую эффективность. Банк внедрил не мало программ и улучшил множество своих направлений. В частности, были внедрены программы по управлению и контролю лимитов, автоматизирован бэк-офис казначейства банка, контакт-центр, внедрено дистанционное банковское обслуживание, развиты речевые технологии (голосовой помощник Алиса), информатизированы госфункции, внедрена система потокового распознавания и другое. Автоматизация процессов банка осуществляется как с помощью собственных программных продуктов, так и с помощью различных ИТ- компаний, которые предоставляют решения по автоматизации на банковском рынке. Несмотря на то, что в ПАО «Совкомбанк» делается все возможное для автоматизации различных направлений деятельности, тем не менее отсутствует автоматизация документооборота по работе с сотрудниками банка. Важно отметить, что на сегодняшний день, наиболее актуальным в системе автоматизации различных организаций, в том числе и банков –является автоматизация кадровых процессов и перевод их в электронный формат, иными словами- обмен документами с сотрудниками в онлайн-среде. По данным на 2023 год, российским законодательством предусмотрено введение кадрового электронного документооборота, тем не менее- это не является обязательным. Однако, большинство компаний, в том числе и банков, активно переходят на КЭДО. Рейтинг программных продуктов по КЭДО показал следующих лидеров: СБИС, Сбер. Корус, 1С: Кабинет сотрудника; HR Link; Directum HR Pro, EmplDocs, Контур КЭДО, ELMA365 КЭДО, HR-link; VK HR Tek. Оценка конкурентоспособности программных продуктов, позволила выявить лучший- КЭДО «Directum HR Pro». Directum HR Pro- это комплексный программный продукт, предназначенный для управления кадровыми документами, процессами и сервисами. Включает набор готовых решений, которые можно внедрять по отдельности, пользователь сам выбирает, с каких задач начать цифровизацию. Организовать кадровый ЭДО, упорядочить онлайн-прием и движение персонала, настроить управление отпусками и командировками в пару кликов или оптимизировать работу с сервисными заявками – все это возможно в Directum HR Pro. Система представляет собой совокупность модулей, закрывающих конкретные кадровые задачи – КЭДО, онлайн-прием сотрудников, управление командировками, сервисные заявки и пр. Блоки эффективно работают как вместе, так и по отдельности. Можно постепенно добавлять те модули, которые отвечают задачам компании, или внедрить конкретное решение, если это то, что нужно на данном этапе. В системе можно работать с любых устройств.

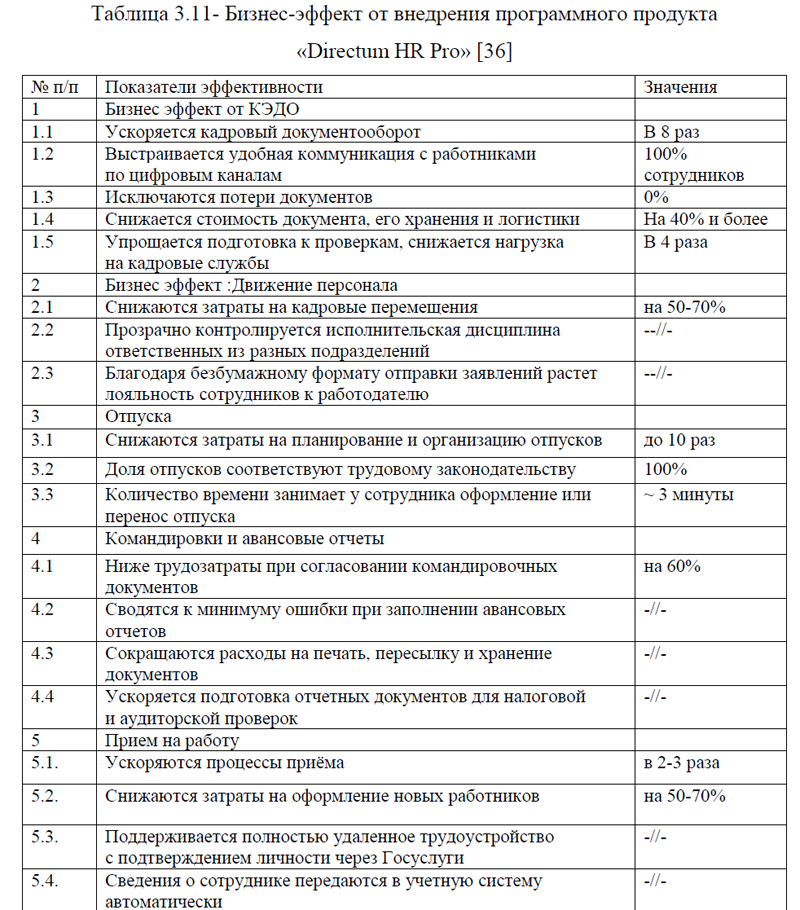

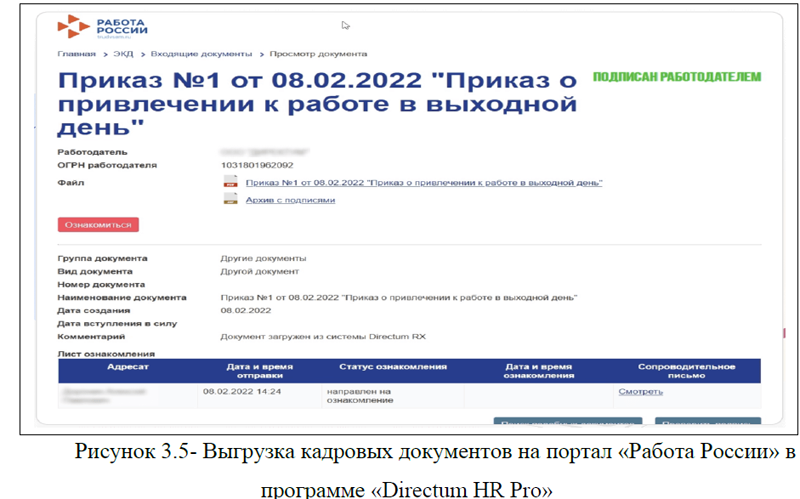

Вход в личный кабинет осуществляется через телефон, планшет или инфокиоск, а значит, в цифровые процессы вовлечено 100,0% сотрудников – офисных, производственных и дистанционных. В состав Directum HR Pro входят интеграционные решения с 1С, порталом «Работа в России» и открытый API для работы с другими учетными и HRM-системами – информацию не нужно дублировать, синхронизация данных происходит бесшовно. Для всех клиентов с действующей лицензией доступна инцидентная поддержка. Обратиться к техническим специалистам может любой работник от рядового специалиста до администратора системы. Автоматизация деятельности кадровых сотрудников коммерческого банка ПАО «Совкомбанк» с помощью программного продукта «Directum HR Pro» позволит автоматизировать следующие направления отдела кадров: кадровый документооборот, движение персонала, отпуска, командировки и авансовые отчеты, прием на работу.

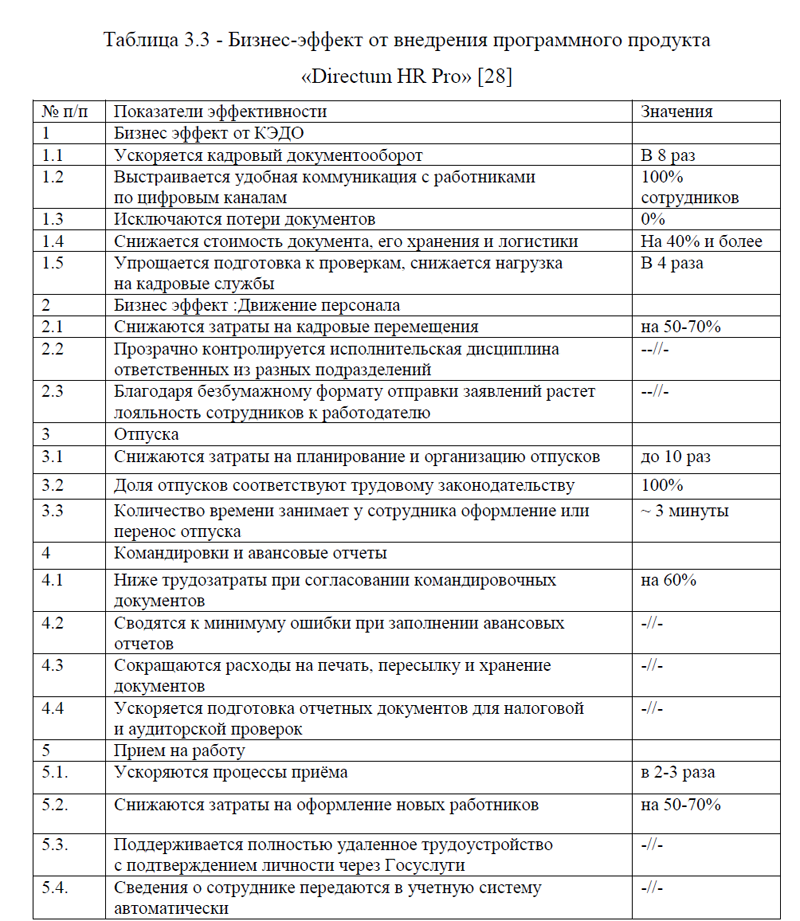

В результате будет достигнут следующий экономический эффект: ускорится кадровый документооборот в 8 раз, снизится стоимость документа, его хранения и логистики на 40,0% и более; до 10,0% снизятся затраты на планирование и организацию отпусков; упростится подготовка к проверкам, снизится нагрузка на кадровые службы в 4 раза, снизятся затраты на кадровые перемещения на 50,0-70,0%; на 60,0% снизятся трудозатраты при согласовании командировочных документов; на 50,0-70,0% снизятся затраты на оформление новых работников; в 2-3 раза произойдет ускорение процессов приема кадров. Кроме этого, выстроится удобная коммуникация с работниками банка по цифровым каналам; сведения о сотруднике будут передаваться в учетную систему автоматически; сведутся к минимуму ошибки при заполнении авансовых отчетов; сократятся расходы на печать, пересылку и хранение документов; ускорится подготовка отчетных документов для налоговой и аудиторской проверок и др. Конкурентоспособный программный продукт КЭДО «Directum HR Pro» и понятные показатели эффективности стимулируют к скорейшей реализации предложенных мероприятий в коммерческом банке ПАО «Совкомбанк». В противном случае, не своевременное внедрение цифровизации в работу банка будет снижать его экономические показатели и конкурентоспособность на занимаемой нише. Сегодня цифровая экономика диктует свои условия и от цифровизации бизнеса зависит многое, если не все. В связи с этим, постоянная автоматизация и ее совершенствование создадут благоприятные условия для развития любой компании, не исключением является и финансовый сектор.

ВВЕДЕНИЕ

ГЛАВА 1

МЕТОДИЧЕСКИЕ АСПЕКТЫ ПРИМЕНЕНИЯ ЦИФРОВЫХ ТЕХНОЛОГИЙ ДЛЯ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАНОСТИ ФУНКЦИОНИРОВАНИЯ НЕФТЕГАЗОВЫХ КОМПАНИЙ

1.1Анализ проблем обеспечения экономической безопасности нефтегазовых компаний в условиях развития цифровой экономики

1.2 Методы обеспечения экономической безопасности в нефтегазовых компаниях с использованием цифровых технологий

1.3Актуальные задачи развития цифровых технологий в системе обеспечения экономической безопасности нефтегазовых компаний

1.4 Перспективы использования цифровых технологий в нефтегазовой отрасли

ГЛАВА 2

ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПАО «ГАЗПРОМ» И СИСТЕМЫ ЕЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

2.1 Общая организационного-экономическая характеристика деятельности ПАО «ГАЗПРОМ»

2.2 Финансовая характеристика ПАО «Газпром»

2.3 Система обеспечения экономической безопасности ПАО «Газпром» в условиях цифровой трансформации

ГЛАВА 3

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ НЕФТЕГАЗОВЫХ КОМПАНИЙ ПОСРЕДСТВОМ ВНЕДРЕНИЯ ЦИФРОВЫХ ТЕХНОЛОГИЙ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ (НА ПРИМЕРЕ КОМПАНИИ ПАО «ГАЗПРОМ»)

3.1 Использование цифровых технологий в деятельности российских нефтегазовых компаний

3.2 Оценка потенциала применения цифровых технологий для развития системы обеспечения экономической безопасности нефтегазовых компаний

3.3 Перспективы внедрения и использования цифровых технологий для повышения эффективности системы обеспечения экономической безопасности нефтегазовых компаний

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ И ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

Цифровизация нефтегазовой компании играет важную роль в обеспечении экономической безопасности. Для исследования была выбрана нефтегазовая компания ПАО «Газпром», которая занимается широким спектром деятельности, среди которых включены геологоразведка, добыча газа, газового конденсата и нефти, а также их транспортировка и хранение. Также компания осуществляет их переработку и реализацию и работает на рынке моторного топлива. ПАО «Газпром» является лидером по многим показателям на занимаемой нише. Представленный анализ финансовых показателей ПАО «Газпром» с 2020-2022гг. показал, что компания улучшила свои показатели, она не является финансово –зависимой. Объемы продаж компании ежегодно растут, при этом, большую выручку приносит продажа газа, небольшой вес в структуре выручки занимает реализация нефти, доходы от аренды, продажи продуктов нефтепереработки, газового конденсата и других.

В целях перехода компании на цифровой формат, Правление ПАО «Газпром» одобрило Стратегию цифровой трансформации на 2022–2026 годы. Сегодня ПАО «Газпром» активно занимается разработкой и внедрением передовых цифровых технологий. Работа, связанная с широким внедрением цифровых решений в деятельность Группы «Газпром», ведется по целому ряду направлений: создание Единой цифровой платформы управления инвестиционными проектами; «цифровые двойники»; внедрение интеллектуальных систем учета газа, включая поставки газа населению; переход компании на налоговый контроль в форме налогового мониторинга; электронный документооборот; создание Единой модели данных компаний Группы «Газпром», которая будет интегрирована с Национальной системой управления данными. На базе этой Единой модели с помощью цифровых платформ будут выстроены цифровые экосистемы газового, нефтяного и электроэнергетического бизнеса. Каждая платформа – это группа специализированных ИТ-решений и сервисов, объединенных единой нормативно-справочной информацией. Для выбора наиболее перспективных цифровых технологий был изучен опыт российских нефтегазовых компаний, лидирующими в цифровой трансформации являются: «Роснефть», «Татнефть», ЛУКОЙЛ, «Газпром нефть», «Сургутнефтегаз». Сегодня этими компаниями применяются такие ИТ-продукты, как «Цифровое месторождение», «Цифровой завод», «Цифровая цепочка поставок», «Цифровая АЗС», «Цифровой рабочий», «Цифровой трейдинг», «Цифровые двойники», «Цифровой персонал», «Роботизация» и «Цифровая экосистема».

Для развития системы обеспечения экономической безопасности компании ПАО «Газпром» были предложены следующие направления: обеспечение безопасности цифрового двойника; внедрение и развитие беспилотных летательных аппаратов (БПЛА); создание и применение «Цифровой модели месторождений». Оценка перспектив развития цифровых технологий нефтегазовых компаний показала, что в будущем на период до 2030 года наиболее важными цифровыми технологиями будут являться: облачные технологии, Big Data, искусственный интеллект, цифровые двойники и дистанционный мониторинг. За счет внедрения цифровых решений для повышения эффективности управления проектами, операционной деятельности и цепочки поставок передовые российские нефтегазовые компании планируют получить значительные конкурентные преимущества. В частности, эффект только за счет развития методов ИИ в российской нефтегазовой отрасли может составить для компаний +2,95 трлн. руб., для государства +2,45 трлн. руб. за период 2025- 2040 гг. Внедрение цифровых технологий позволит снизить стоимость подготовки запасов в России более чем в три раза до 2035 года, что обеспечит раскрытие потенциала нетрадиционных залежей.

Итак, перспективы цифровой трансформации нефтегазовых компаний являются достаточно оптимистичными, в связи с этим, компании ПАО «Газпром» важно постоянно анализировать ситуацию и активно внедрять новейшие цифровые технологии. При этом будет обеспечена экономическая безопасность, положительный операционный и финансовый результат не заставит себя долго ждать, а ресурсов для внедрения цифровых технологий у компании достаточно.

ВВЕДЕНИЕ

ГЛАВА 1. ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ФИНАНСОВОЙ СФЕРЫ

1.1.Общая характеристика деятельности и анализ бизнес-процессов коммерческого банка ПАО «Совкомбанк»

1.2.Система кадрового бизнес- процесса в ПАО «Совкомбанк»

ГЛАВА 2.РАЗРАБОТКА ПРОЕКТА РЕИНЖИНИРИНГА КАДРОВОГО ПРОЦЕССА В КОММЕРЧЕСКОМ БАНКЕ ПАО «СОВКОМБАНК»

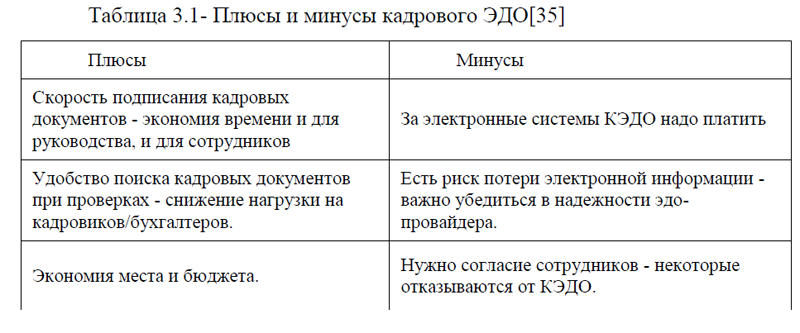

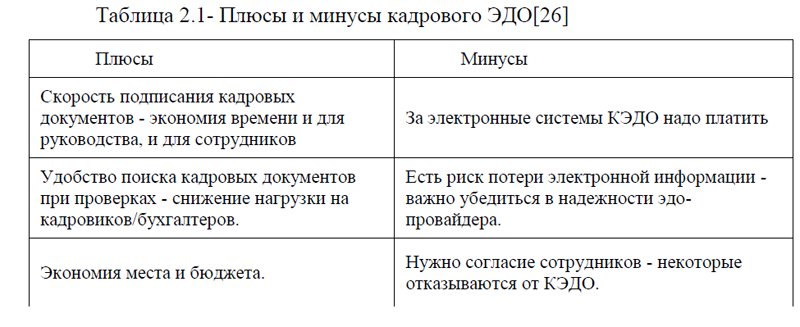

2.1. Характеристика кадрового электронного документооборота, его преимущества и недостатки

2.2. Внедрение проекта реинжиниринга в кадровый процесс коммерческого банка ПАО «Совкомбанк»

ГЛАВА 3. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ РЕИНЖИНИРИНГА КАДРОВОГО ПРОЦЕССА В КОММЕРЧЕСКОМ БАНКЕ ПАО «СОВКОМБАНК»

3.1. Поиск путей улучшения кадровых процессов в коммерческом банке ПАО «Совкомбанк»

3.2. Мероприятия по реинжинирингу кадровых процессов и экономическая эффективность проекта в коммерческом банке ПАО «Совкомбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

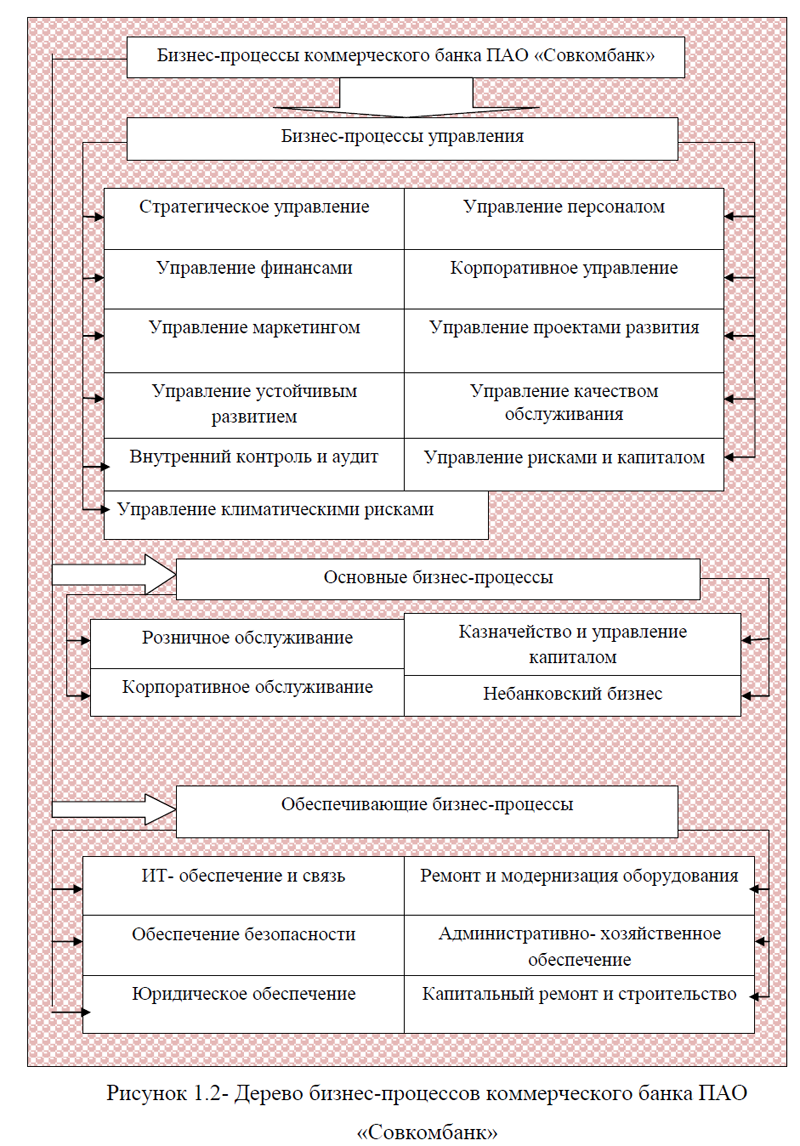

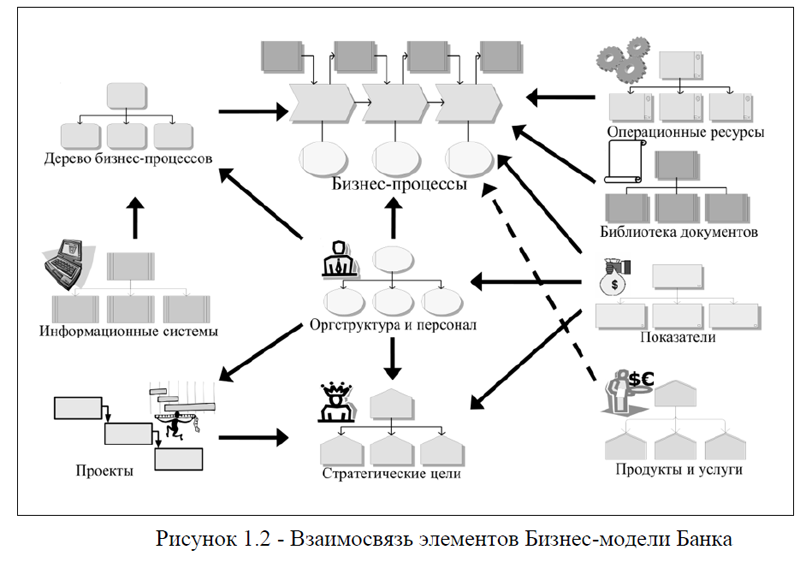

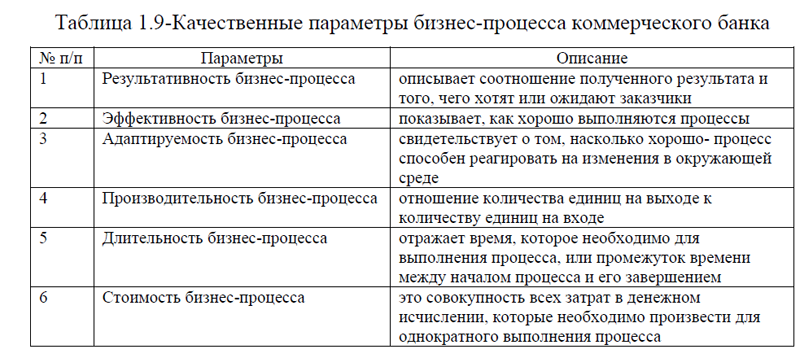

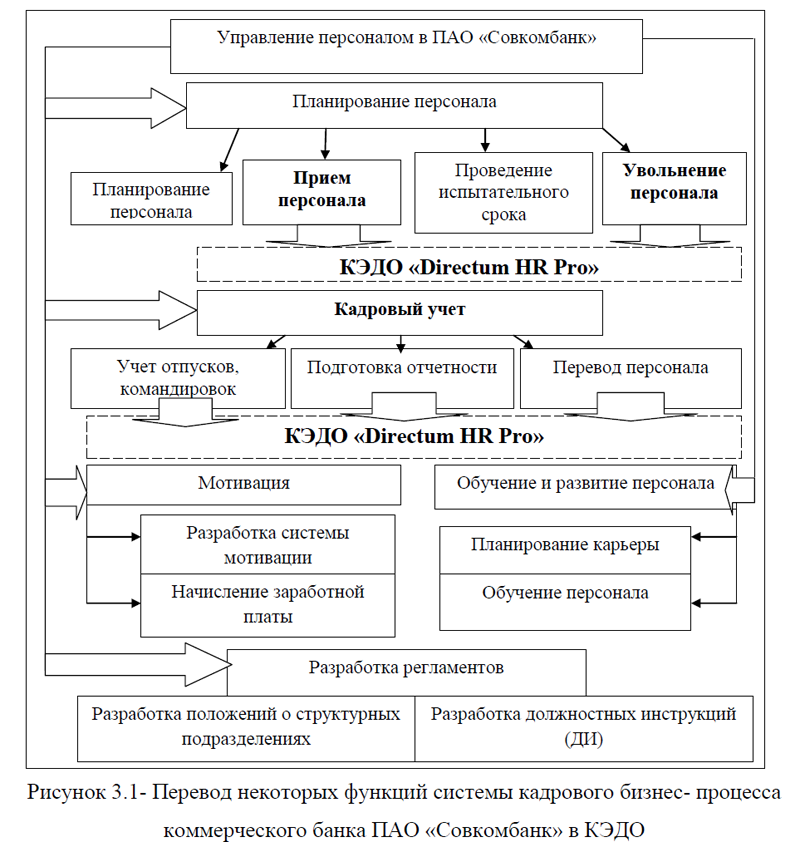

Реинжиниринг бизнес -процессов представляет собой изменение бизнес процессов с целью улучшения деятельности организации. Реинжиниринг необходим, как предприятию, которое находится на стадии упадка, так и успешной компании с целью роста показателей эффективности и конкурентоспособности. Для реинжиниринга бизнес-процессов процессов была выбрана финансовая организация- коммерческий банк ПАО «Совкомбанк». Бизнес-процессы коммерческого банка ПАО «Совкомбанк» включают в себя: бизнес-процессы управления, основные бизнес -процессы, обеспечивающие бизнес-процессы. Бизнес-модель ПАО «Совкомбанк» основана на трех ключевых сегментах: розничных услугах, корпоративном блоке и казначействе.

ПАО «Совкомбанк» также активно развивает небанковский бизнес: страхование, лизинг, факторинг и площадку для закупок. Компания работает как с физическими, так и с юридическими лицами, осуществляет выдачу дебетовых и кредитовых карт, различных видов кредитов и другое. Представленная система автоматизации банковских процессов в ПАО «Совкомбанк» за последние десять лет показала высокую эффективность. Банк внедрил не мало программ и улучшил множество своих направлений. В частности, были внедрены программы по управлению и контролю лимитов, автоматизирован бэк-офис казначейства банка, контакт-центр, внедрено дистанционное банковское обслуживание, развиты речевые технологии (голосовой помощник Алиса), информатизированы госфункции, внедрена система потокового распознавания и другое. Автоматизация процессов банка осуществляется как с помощью собственных программных продуктов, так и с помощью различных ИТ- компаний, которые предоставляют решения по автоматизации на банковском рынке.

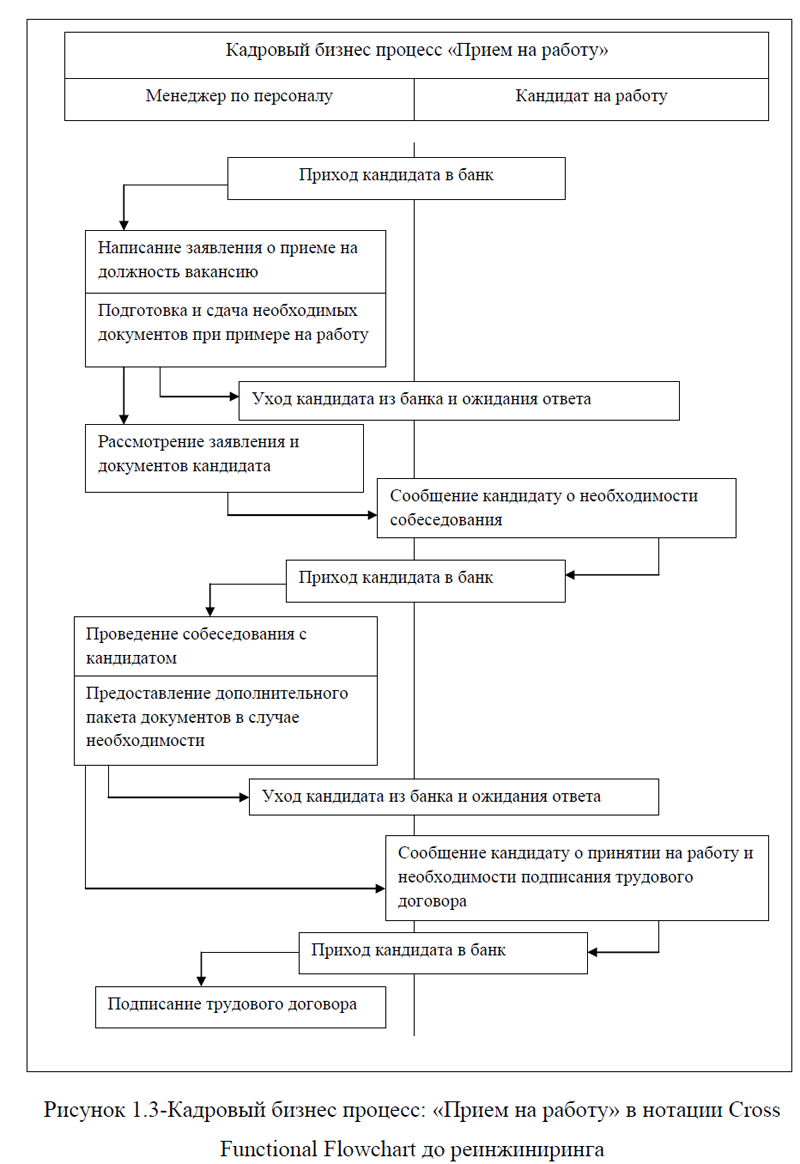

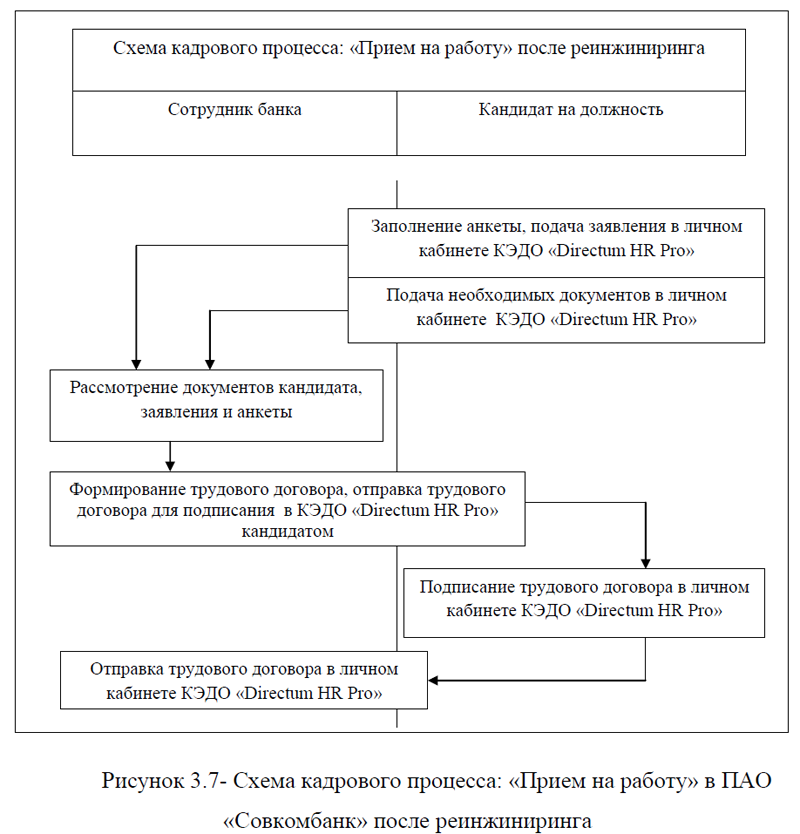

Однако, в кадровые бизнес-процессы не внедрялись более совершенные программные продукты, которые позволили бы улучшить деятельность отдела кадров, ускорить процессы по кадровому документообороту. Схема кадрового бизнес процесса: «Прием на работу» в нотации Cross Functional Flowchart до реинжиниринга на примере ПАО «Совкомбанк» показала длительность процесса и снижения производительности работы кадровой службы. Следовательно, существует необходимость проведения реинжиниринга кадровых процессов ПАО «Совкомбанк».

В настоящее время для улучшения кадровых процессов не менее важным является внедрение блокчейн –технологий, однако, данная технология не достаточно совершенна, но в перспективе прогнозируется экспертами, блокчейн займет свое место в электронном документообороте. В краткосрочной перспективе предлагается реинжиниринг кадровых процессов в деятельность ПАО «Совкомбанк» с помощью КЭДО «Directum HR Pro», который является одним из лучших программных продуктов в кадровом электронном документообороте. Реинжиниринг кадрового бизнес-процесса коммерческого банка ПАО «Совкомбанк» с помощью внедрения программного продукта «Directum HR Pro» позволит улучшить следующие направления отдела кадров: кадровый документооборот, движение персонала, отпуска, командировки и авансовые отчеты, прием на работу.

В результате будет достигнут следующий экономический эффект: ускорится кадровый документооборот в 8 раз, снизится стоимость документа, его хранения и логистики на 40,0% и более; до 10,0% снизятся затраты на планирование и организацию отпусков; упростится подготовка к проверкам, снизится нагрузка на кадровые службы в 4 раза, снизятся затраты на кадровые перемещения на 50,0-70,0%; на 60,0% снизятся трудозатраты при согласовании командировочных документов; на 50,0-70,0% снизятся затраты на оформление новых работников; в 2-3 раза произойдет ускорение процессов приема кадров. Кроме этого, выстроится удобная коммуникация с работниками банка по цифровым каналам; сведения о сотруднике будут передаваться в учетную систему автоматически; сведутся к минимуму ошибки при заполнении авансовых отчетов; сократятся расходы на печать, пересылку и хранение документов; ускорится подготовка отчетных документов для налоговой и аудиторской проверок и др.

Конкурентоспособный программный продукт КЭДО «Directum HR Pro» и понятные показатели эффективности стимулируют к скорейшей реализации предложенных мероприятий в коммерческом банке ПАО «Совкомбанк». В противном случае, не своевременное внедрение цифровизации в работу банка будет снижать его экономические показатели и конкурентоспособность на занимаемой нише. Сегодня цифровая экономика диктует свои условия и от цифровизации бизнеса зависит многое, если не все. В связи с этим, реинжиниринг бизнес- процессов и его постоянное улучшение создадут благоприятные условия для развития любой компании, не исключением является и финансовый сектор.

Введение

Основная часть

1 Теоретические аспекты социальной защиты и социального обеспечения в Российской Федерации

1.1 Социальная защита населения: понятие, виды и меры

1.2 Социальное обеспечение как одна из форм социальной защиты

2 Современное состояние социальной защиты и социального обеспечения в России

2.1 Анализ социального положения и уровня жизни населения России

2.2 Оценка эффективности государственной программы Российской Федерации «Социальная поддержка граждан» и пути совершенствования системы социальной защиты

Заключение

Глоссарий

Список использованных источников

Приложения

Заключение

Социальная защита представляет собой государственную помощь, а также помощь частных компаний, оказываемых населению и нуждающимся в помощи категориям: одиноким матерям, многодетным семьям, семьям социального риска, пенсионерам, инвалидам и т. д. Социальная защита включает три основные формы: социальное обеспечение, социальное страхование и социальную помощь. Социальное обеспечение представляет собой выплаты, услуги либо натуральные блага, предоставляемые при наступлении (или наличии) определенных социальных рисков, связанных с невозможностью граждан своими силами обеспечить себя или нетрудоспособных членов своей семьи достаточными средствами к жизни. Анализ социального положения и социального уровня развития населения в России показал не самые лучшие результаты. По данным международного рейтинга 2021 года Россия занимает 62 место по уровню социального развития. Росстат также подтверждает данные социально-экономического развития не на высоком уровне, на протяжении ряда лет наблюдается снижение численности населения, сокращается число занятых, темпы роста реальных располагаемых денежных доходов населения на конец анализируемого периода показали снижение, численность получателей социальных услуг снижается как на дому, так и в стационарных условиях, снизилось количество инвалидов и пенсионеров; растут показатели минимального размера оплаты труда и величины прожиточного минимума в России. Финансирование социальной защиты граждан осуществляется за счет средств: пенсионного фонда РФ, фонда социального страхования РФ, средств ФОМС и территориальных фондов обязательного медицинского страхования (ТОМС). В динамике поступления и расходования средств этих фондов ежегодно увеличиваются.

На государственном уровне для улучшения социальной защиты и социального обеспечения разрабатываются программы, в частности: государственная программа РФ «Социальная поддержка граждан», национальный проект «Демография», «Концепция цифровой и функциональной трансформации социальной сферы, относящейся к сфере деятельности Министерства труда и социальной защиты Российской Федерации на период до 2025 года». В работе была представлена оценка эффективности реализации государственной программы РФ «Социальная поддержка граждан» с 2018-2021гг., реализация данной программы на протяжении всего анализируемого периода оценивается как высокая. Государство в РФ постоянно совершенствует существующие программы по социальной защите населения, в зависимости от сложившейся ситуации разрабатывается новый пакет мер по улучшению социального обеспечения и защиты граждан. В частности, в 2022 году, всем известная ситуация с российско-украинским конфликтом и вынужденная спецоперация России, которая была начата 24 февраля 2022 года, способствовала ухудшению многих показателей в мировой экономике и усиления миграционных потоков. Не осталась в стороне и Россия, совсем недавние события о присоединении некоторых регионов Украины к России (Херсонская и Запорожская области, ЛНР и ДНР), усилили напряженность конфликта, в результате которого жители из Херсонской области вынуждены переехать на территорию России. Уже принято решение и выдаются жилищные сертификаты беженцам из Херсонской области, в основном их планируют разместить на юге и в центре России.

Однако, несмотря на большие усилия, которые прилагаются на государственном уровне в сфере совершенствования социальной защиты и обеспечения граждан, можно выделить ряд слабых мест, которые требуют улучшения, в частности, ими являются: 1)сокращение численности занятого населения в России, тем самым создание высокой зависимости от социального обеспечения; 2) недостаточное количество социальных работников в социальной сфере, тем самым влияет на снижение числа охвата социальными услугами в полустационарных условиях и на дому; 3) большой приток беженцев вызывает необходимость обеспечения занятости населения в новых условиях. В результате, были предложены мероприятия, в том числе и с учетом опыта стран ЕС по обеспечению социальной поддержки.

1)Для снижения высокой зависимости от социального обеспечения и повышения числа занятых было предложено: а)популяризация обучению интернет-вакансиям на уровне центров занятости; в местах массового скопления людей (усиление информации с помощью роботов промоутеров); б)активная политика, стимулирующая возвращение к трудовой деятельности экономически неактивных и безработных лиц, например, чтобы стимулировать второго родителя (обычно мать) к трудоустройству, семьям с двумя кормильцами предоставлять пособие в большем размере, чем семьям с одним кормильцем (опыт Республики Мальты).

2)Для увеличения числа охвата социальными услугами в полустационарных условиях и на дому: внедрение системы роботизации (роботы –помощники) для пенсионеров и инвалидов на дому и в социальных центрах. Данные роботы способны напоминать о распорядке дня, приеме пиши и лекарств, выполняют роль сиделки и т.д.

3)Для обеспечения занятости беженцев из Херсонской области- содействовать развитию занятости беженцев, путем поощрения работодателей, которые осуществляют прием беженцев, с помощью возмещения работодателям сборов на разрешения на работу и взносов на социальное обеспечение бенефициаров в течение шести месяцев после подтверждения факта их трудоустройства (опыт Турции).

Предложенные мероприятия позволят повысить качество социальных услуг, поднять уровень занятости, как населения России, так и беженцев; улучшат охват социальными услугами наиболее уязвимые слои населения: пенсионеров, инвалидов и т.д. Планы и программы в социальной сфере должны постоянно пересматриваться и совершенствоваться в зависимости от сложившихся условий жизни населения. Появления инновационных форм в социальной работе, необходимо внедрять на практике социальных служб и организаций.

Своевременное реагирование на социальные проблемы и разработка наиболее эффективных путей решения, будут способствовать поднятию российского уровня социального развития на первые места международного рейтинга.