Региональное налогообложение Саратовской области сталкивается с рядом проблем, в частности: со снижением налоговых поступлений в бюджет из -за отмены большинства региональных налогов; ростом суммы недополученных отчислений в бюджет в связи с наличием налоговых льгот, снижением налогоплательщиков по налогам, ограниченностью полномочий региональных властей и др. Для решения проблем, следует следовать указаниям Минфина, который дает рекомендации регионам для увеличения своих доходов . В связи с тем, что в Саратовской области налоги взимаются по максимальным ставкам, не все рекомендации Минфина подходят данному региону. Однако, можно выделить наиболее приемлемые. В частности, совершенствование мероприятий по проведению комплексных кадастровых работ; активизация работы по выявлению незарегистрированных средств водного транспорта и уплаты налога на эти транспортные средства; разработка и внедрение единой методики оценки налоговых льгот. Рассмотрим подробнее.

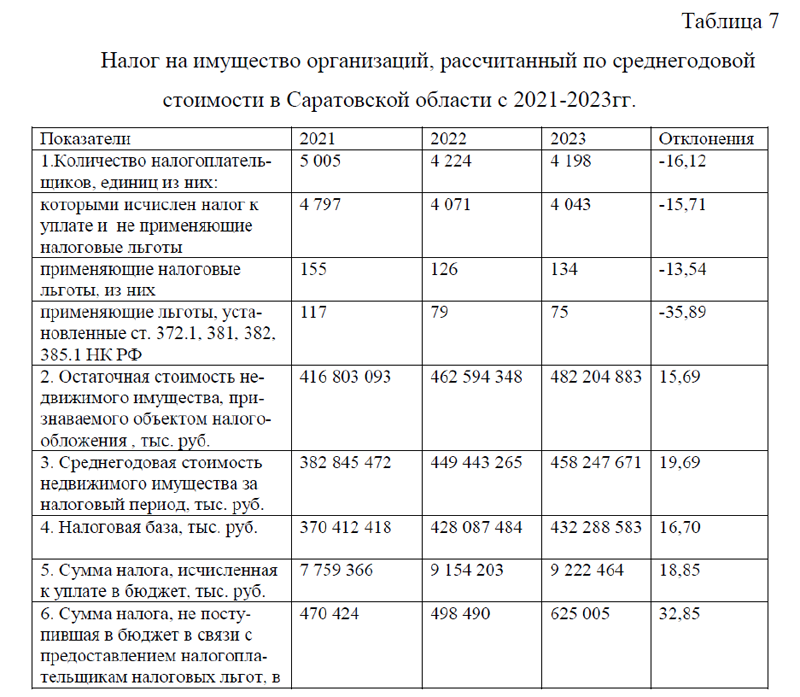

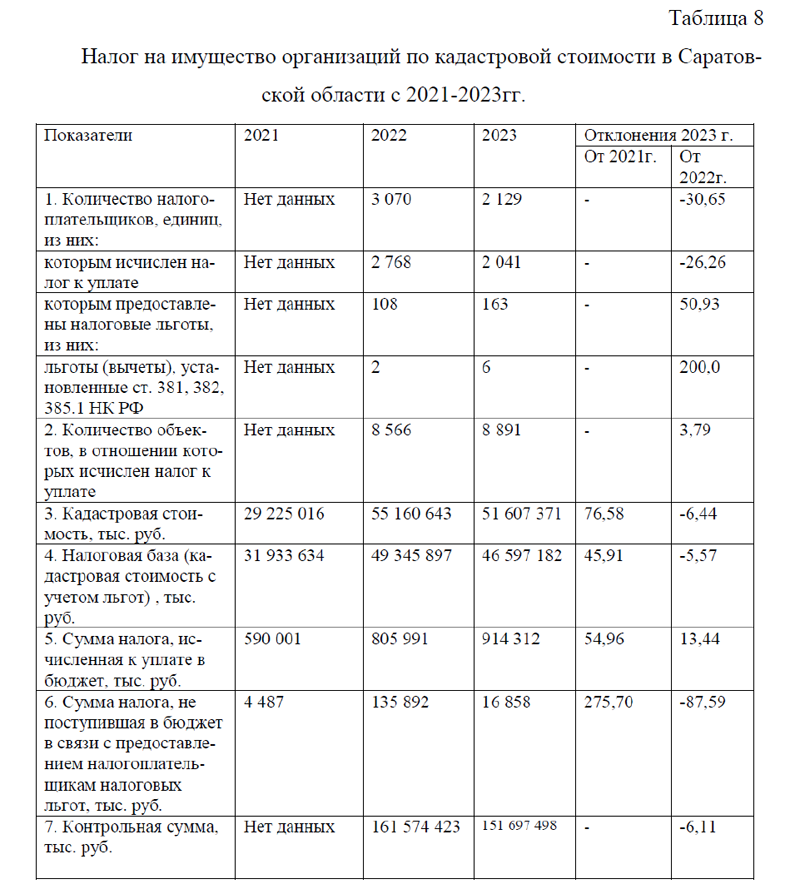

1) Активизация мероприятий по проведению комплексных кадастровых работ в Саратовской области. Для упорядоченного сбора налогов на имущество в достаточном объеме необходимо, чтобы соответствующее недвижимое имущество было зарегистрировано в Едином государственном реестре недвижимости (ЕГРН) под кадастровым номером и имело кадастровую оценку. Таким образом, если объект не внесен в ЕГРН, кадастровую оценку в его отношении провести нельзя и, соответственно, взимать за его пользование налог будет невозможно по причине отсутствия надлежащим образом определенной налоговой базы.

Действенным способом пополнения сведений о земельных участках может стать проведение комплексных кадастровых работ, под которыми понимаются кадастровые работы, выполняемые одновременно в отношении всех расположенных на территории одного кадастрового квартала или территориях нескольких смежных кадастровых кварталов земельных участков, кадастровые сведения о которых не соответствуют установленным требованиям к описанию местоположения границ земельных участков; земельных участков, занятых зданиями или сооружениями, площадями, улицами, проездами, набережными, скверами, бульварами, водными объектами, пляжами и другими объектами общего пользования, образование которых предусмотрено утвержденным проектом межевания территории; зданий, сооружений, а также объектов незавершенного строительства, права на которые зарегистрированы в установленном порядке.

Указанные работы не выполняются лишь в отношении земельных участков, которые являются предметом договоров о комплексном освоении территории; располагаются в границах территории, в отношении которой заключен договор о развитии застроенной территории. При этом проведение комплексных кадастровых работ должно осуществляться и для объектов капитального строительства, в отношении которых уплачиваются налог на имущество организаций и налог на имущество физических лиц.

В результате выполнения комплексных кадастровых работ осуществляется уточнение местоположения границ земельных участков; установление или уточнение местоположения на земельных участках зданий, сооружений, объектов незавершенного строительства; обеспечивается образование земельных участков, на которых расположены здания, в том числе многоквартирные дома, сооружения, за исключением сооружений, являющихся линейными объектами; образование земельных участков общего пользования, занятых площадями, улицами, проездами, набережными, скверами, бульварами, водными объектами, пляжами и другими объектами, исправление кадастровых ошибок в сведениях о местоположении границ объектов недвижимости.

Комплексные кадастровые работы должны выполняться однократно. Заказчиком комплексных кадастровых работ должен являться уполномочен-ный орган местного самоуправления муниципального района или городского округа. Финансирование выполнения комплексных кадастровых работ должно осуществляться за счет регионального бюджета. Комплексные кадастровые работы должны выполняться кадастровыми инженерами на основании государственного или муниципального контракта на выполнение комплексных кадастровых работ. В результате выполнения комплексных кадастровых работ должна подготавливаться карта-план территории, содержащая необходимые для кадастрового учета сведения о земельных участках, зданиях, сооружениях, об объектах незавершенного строительства.

Порядок выполнения комплексных кадастровых работ включает следующие последовательные действия: разработка проекта карты-плана терри-тории; согласование местоположения границ земельных участков путем проведения заседаний согласительной комиссии по этому вопросу; утверждение заказчиком комплексных кадастровых работ карты-плана территории; представление карты-плана территории в орган кадастрового учета.

Внесение информации в ЕГРН по результатам проведения комплексных кадастровых работ способствует существенному расширению налогооблагаемой базы по земельному налогу. Реализация комплексных кадастровых работ также позволит обеспечить увеличение поступления от налогов на имущество организаций и физических лиц. Соответственно, актуальной яв-ляется рекомендация по активизации работ по проведению комплексных кадастровых работ. В рамках данных работ, помимо подворового обхода, реко-мендуется использовать аэрофотосъемку, беспилотные летательные аппараты и квадрокоптеры, данные спутниковой съемки.

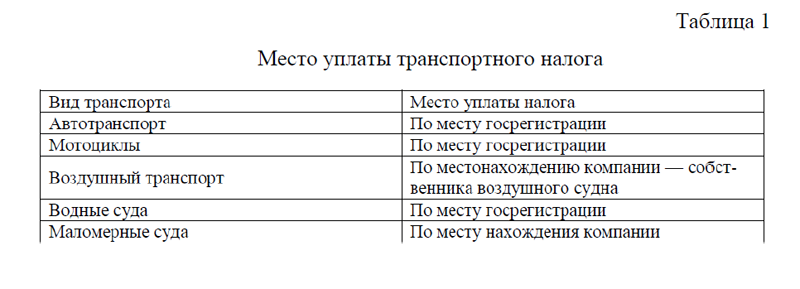

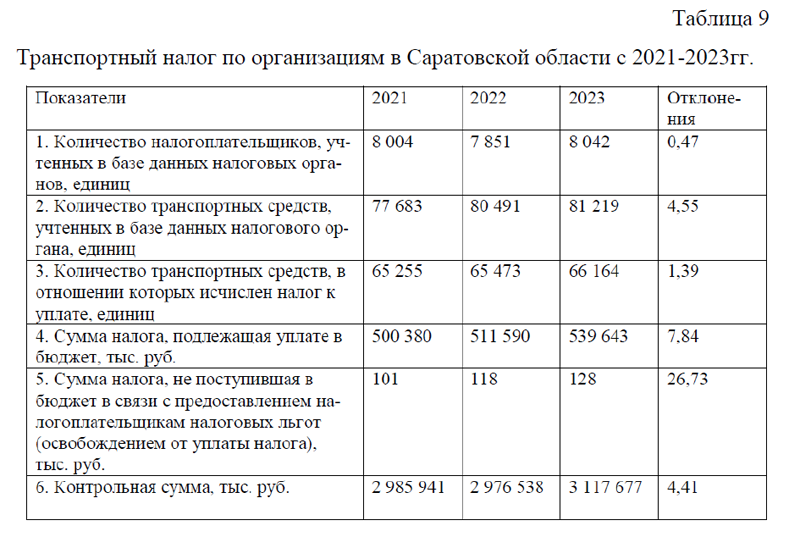

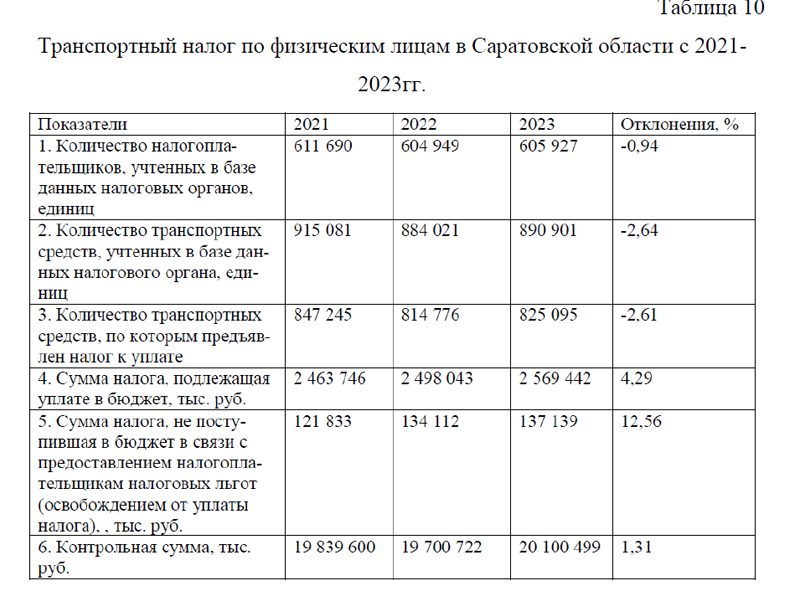

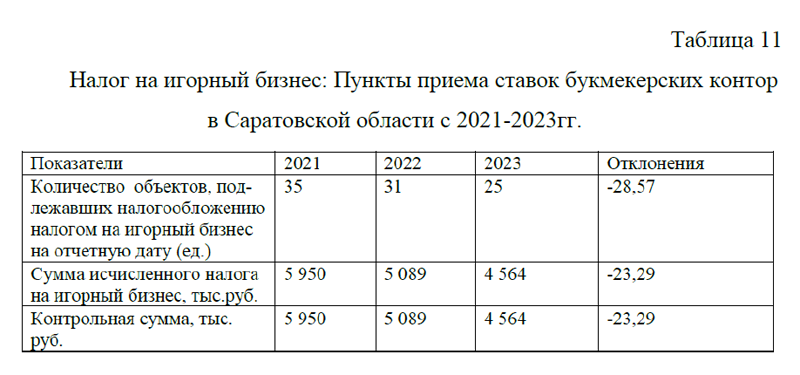

2) Активизация работы по выявлению незарегистрированных средств водного транспорта и уплаты налога на эти транспортные средства в Саратовской области. Уплата транспортного налога зависит от того, зарегистрирован ли соответствующий транспорт или нет. Если ситуация с автомобильным транспортом достаточно эффективно регулируется и не представляет особых проблем в связи с практически нулевым количеством незарегистрированных автомобилей, то ситуация в отношении водного транспорта совершенно иная. Сложности, связаны в основном с выявлением незарегистрированного водного транспорта. Лодки и катера используются лишь в определенные месяцы года. При этом допускается их снятие с регистрации и постановка на учет лишь на несколько месяцев в году, что может и не соответствовать реальному использованию. Установленные штрафы за отсутствие регистрации сравнительно низки и поощряют граждан при несистематических проверках оплачивать штраф и не ставить объекты на учет. Таким образом, активизация работы по выявлению незарегистрированных средств водного транспорта, ее постановка на систематическую основу могут способствовать росту сборов транспортного налога с водного транспорта.

3) Разработка и внедрение единой методики оценки налоговых льгот в Саратовской области. На региональном уровне в Саратовской области органам власти необходимо принять меры по оптимизации установленных налоговых льгот по региональным налогам, не связанных с ростом инвестиций на территории субъекта РФ и муниципального образования, проведя оценку их эффективности и включив в оценку качества управления региональными и муниципальными финансами. При установлении региональных налогов законодательными органами государственной власти региона Саратовской области, определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не были установлены, особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

В мировой практике оценка эффективности предоставления льгот производится на основании измерения величины выпадающих доходов бюджетов. Для предотвращения роста выпадающих доходов льготы следует подвергать регулярной оценке эффективности со стороны органов власти на основе единой системы принципов. Периодическая оценка бюджетной, социальной и экономической эффективности налоговых льгот – важный компонент системы мер по совершенствованию бюджетного и налогового процесса. Кроме того, важен общественный надзор за процессом оценки эффективности льгот.

В настоящее время органы власти ряда субъектов Российской Федерации приняли собственные методики, определяющие порядок проведения оценки эффективности налоговых льгот. Подобный подход позволяет до-биться последовательного применения процесса оценки с заранее определен-ными методами на территории одного региона. К сожалению, в качестве основных критериев оценки эффективности выступают показатели бюджетной и социальной эффективности, в то время как показатели экономической эффективности не получают должного внимания. Во многих случаях оценка эффективности отдельных категорий льгот бывает затруднена в связи с недостатком необходимых статистических данных.

Таким образом, на региональном уровне в Саратовской области необходимо разработать оценку экономических эффектов налоговых льгот с соответствующими требованиями к исходным данным. Разрабатываемая методика оценки эффективности региональных налоговых льгот должна основываться на методологии оценки затрат и выгод, позволяющей в полной мере учитывать бюджетную, социальную и экономическую эффективность льгот.

Публикации отчетов по налоговым расходам на региональном уровне будет способствовать большей прозрачности бюджетной политики регионов. Оценка, проводимая независимыми экспертными организациями, может способствовать прозрачности и объективности оценки. Единая методология проведения оценки позволит сравнивать между собой муниципалитеты. Следует отметить и риски эффективного функционирования института регулярных оценок: формальный подход к оценке может существенно нивелировать преимущества. Расходы на внедрение системы оценок могут быть существен-ными, поскольку будет необходимо обеспечить значительный уровень качества исходных данных и анализа .

Итак, для совершенствования региональной системы налогообложения в Саратовской области было предложено: совершенствование мероприятий по проведению комплексных кадастровых работ; активизация работы по вы-явлению незарегистрированных средств водного транспорта и уплаты налога на эти транспортные средства; разработка и внедрение единой методики оценки налоговых льгот. Данные мероприятия позволят увеличить доходы бюджета области за счет роста отчислений сумм от региональных налогов.

Text