Диплом: Совершенствование налогообложения доходов физических лиц на примере мебельной компании ООО «Букмекер Паб»

ДИПЛОМ НАЛОГИ ФИЗИЧЕСКИХ ЛИЦ РФ

[collapse]

Объектом налогообложения

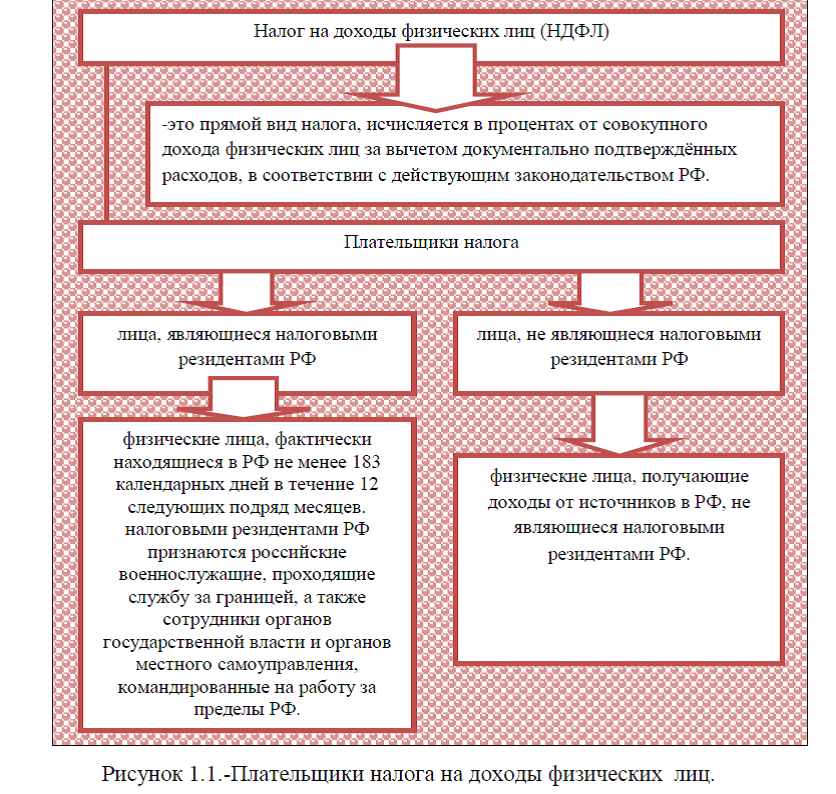

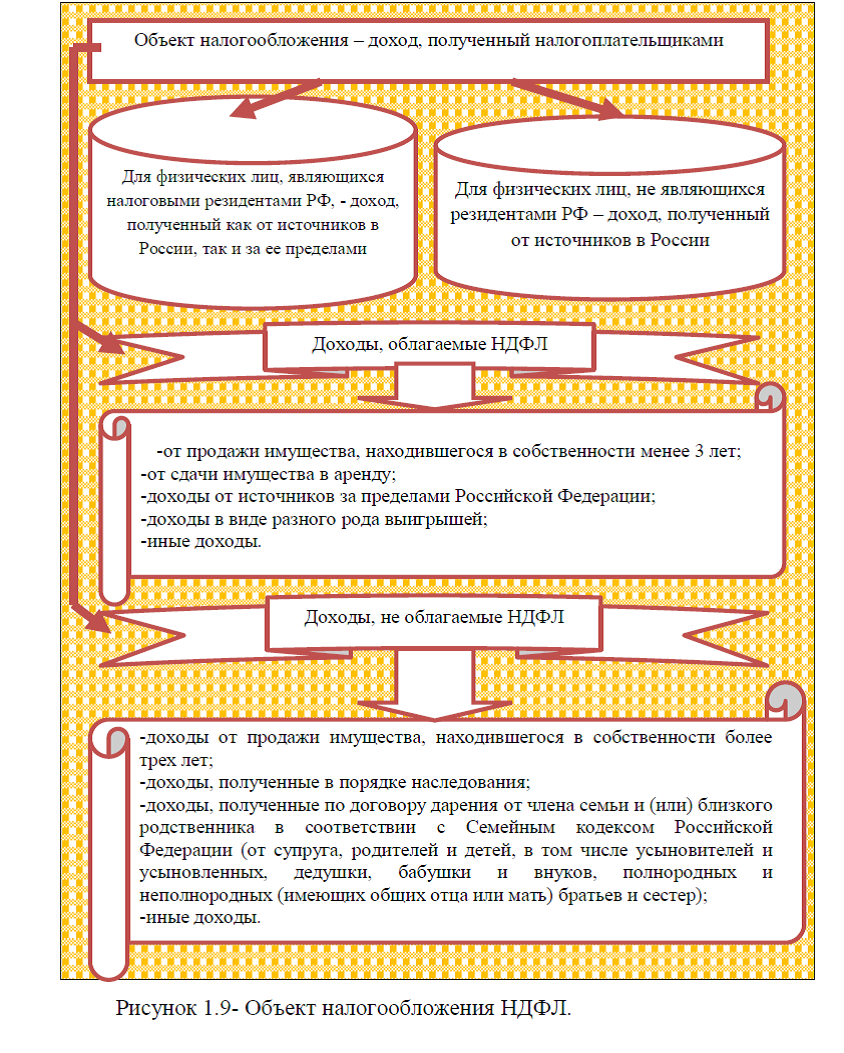

по налогу на доходы физических лиц (НДФЛ) – является доход, полученный налогоплательщиками, в основном, в виде оплаты труда. Однако налогоплательщик может получить доходы не только в денежной форме, но и в натуральной, а также доходом признается иная материальная выгода. Согласно ст. 209 Налогового кодекса РФ, объектом налогообложения признается доход, полученный налогоплательщиками: 1) от источников в РФ и (или) от источников за пределами РФ – для физических лиц, являющихся налоговыми резидентами РФ; 2)от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ (рис. 1.9).

по налогу на доходы физических лиц (НДФЛ) – является доход, полученный налогоплательщиками, в основном, в виде оплаты труда. Однако налогоплательщик может получить доходы не только в денежной форме, но и в натуральной, а также доходом признается иная материальная выгода. Согласно ст. 209 Налогового кодекса РФ, объектом налогообложения признается доход, полученный налогоплательщиками: 1) от источников в РФ и (или) от источников за пределами РФ – для физических лиц, являющихся налоговыми резидентами РФ; 2)от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ (рис. 1.9).

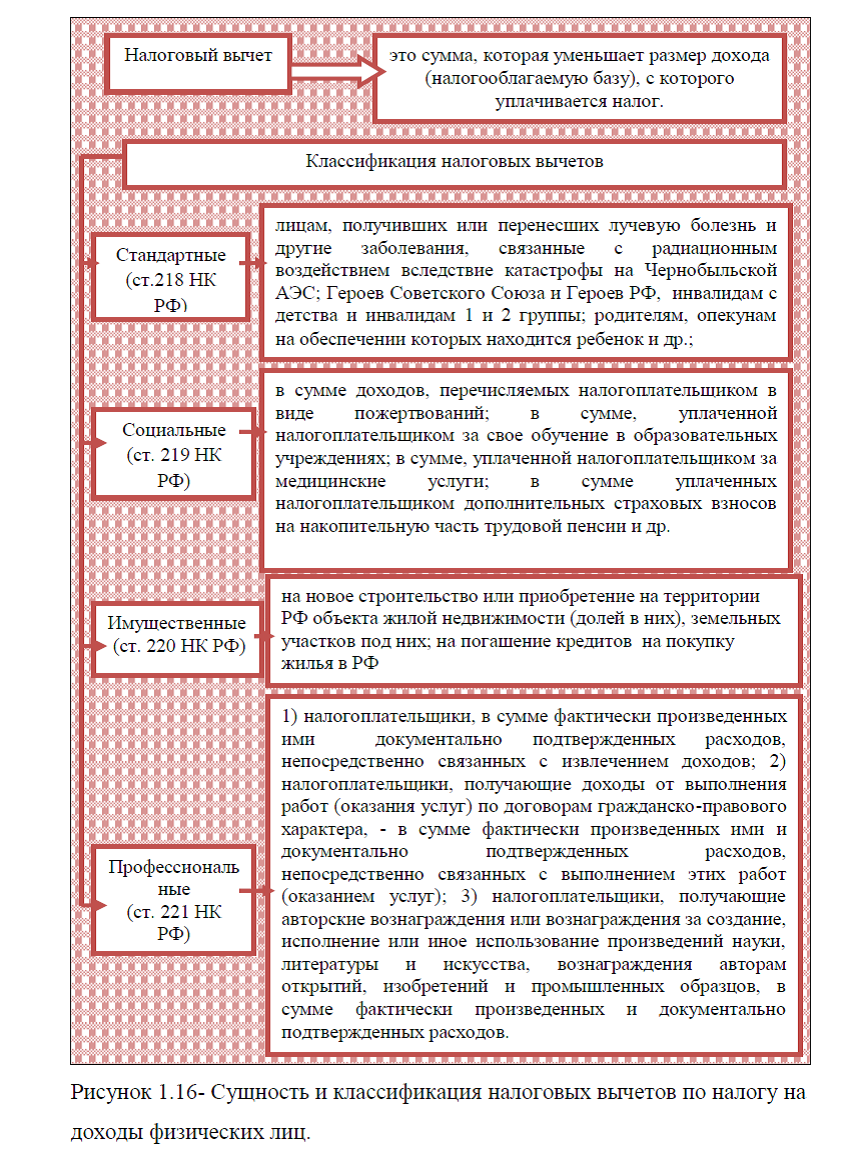

Таким образом, доходами, облагаемые НДФЛ являются доходы: от продажи имущества, находившегося в собственности менее 3 лет; от сдачи имущества в аренду; доходы от источников за пределами Российской Федерации; доходы в виде разного рода выигрышей; иные доходы. Доходами не облагаемые НДФЛ являются: доходы от продажи имущества, находившегося в собственности более трех лет; доходы, полученные в порядке наследования; доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом РФ (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных

и неполнородных (имеющих общих отца или мать) братьев и сестер); иные доходы.

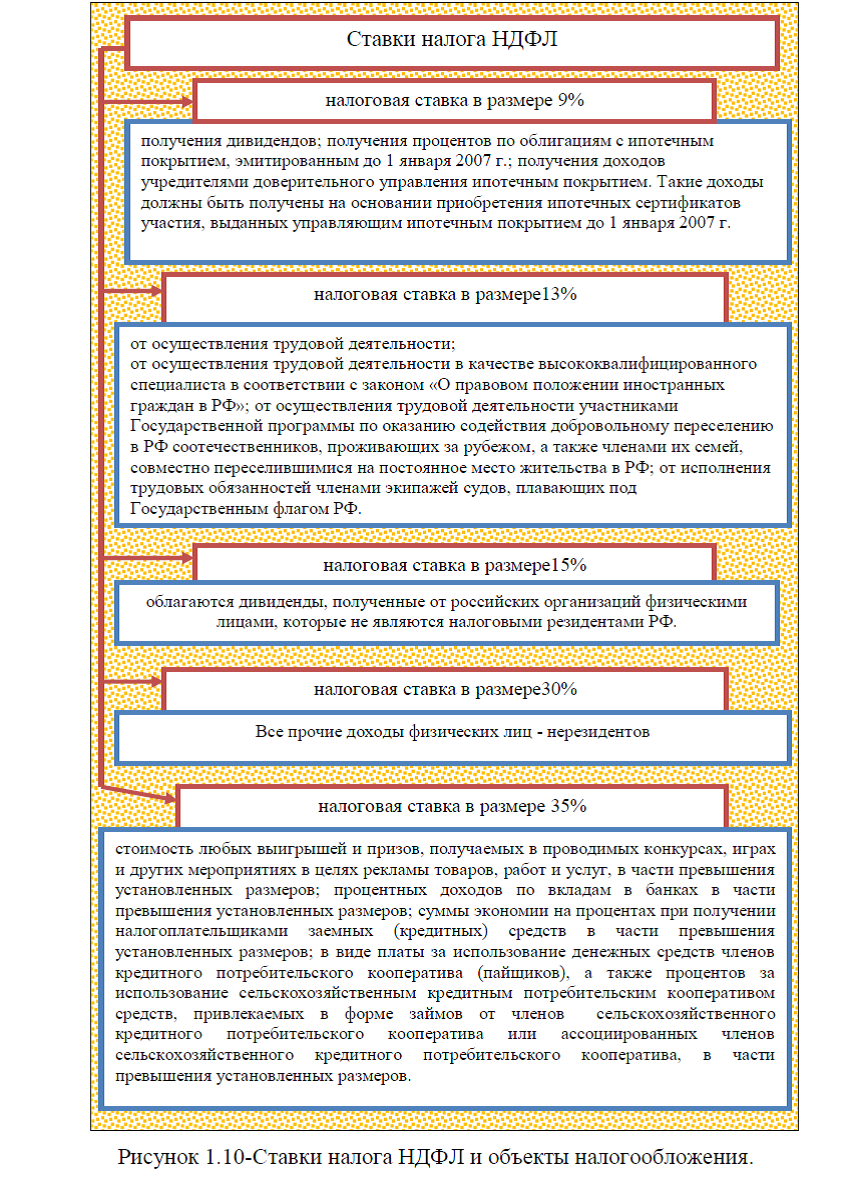

и неполнородных (имеющих общих отца или мать) братьев и сестер); иные доходы.Налоговым кодексом РФ по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков, налоговые ставки следующие: ставка в размере 9%, 13%,15%, 30%, 35%, рис. 1.10.

Рассмотрим подробнее ставки налогов и объекты налогообложения. Налоговая ставка по налогу на доходы физических лиц в размере 9% производится в случаях:

-получения дивидендов;

-получения процентов по облигациям с ипотечным покрытием,

эмитированным до 1 января 2007 г.;

-получения доходов учредителями доверительного управления

ипотечным покрытием.

Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы. Кроме того, по ставке 13% облагаются доходы физических лиц, не являющихся налоговыми резидентами РФ, в следующих случаях:

-от осуществления трудовой деятельности; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом от 25 июля 2002 г. N 115-ФЗ «О правовом положении иностранных граждан в РФ» (с изм. и доп. от20 апреля 2014 г.)[3]

-от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному

переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ; от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ.

По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ.

Все прочие доходы физических лиц (нерезидентов) облагаются по ставке 30%.

Налоговая ставка в размере 35% является максимальной. Она применяется к следующим доходам:

Налоговая ставка в размере 35% является максимальной. Она применяется к следующим доходам: – к стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров; процентных доходов по вкладам в банках в части превышения установленных размеров;

-к сумме экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

-к плате за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также к процентам за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного

потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров.

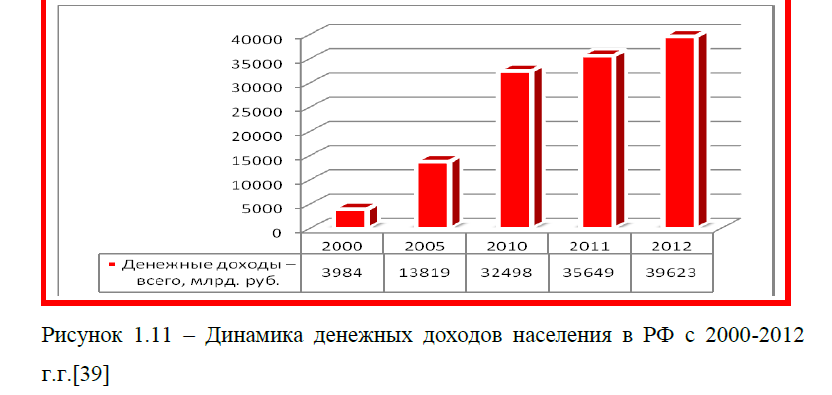

потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров.Из изложенного следует, что выше были рассмотрены все основные виды доходов физических лиц, ставки налога и объекты налогообложения. Ставка 13% применяется чаще всего, так как она выплачивается из доходов работника. В связи с этим на рис.1.11 приведена по данным Росстата по состоянию на 1.012000 – 1.01.2012гг. статистическая отчетность о доходах работников РФ. В частности, следует отметить рост доходов физических лиц за анализируемый период. Так, по состоянию на 2012 г.

денежные доходы населения составили 39623 млрд. руб., а это на 11,14% выше показателя предыдущего года, и практически в 10 раз превышает этот показатель 2000 г. (рис. 1.11).Наибольший удельный вес доходов приходится от доходов от оплаты труда. Доля этих доходов по состоянию на конец анализируемого периода составила 65,7%. Доля доходов от предпринимательской деятельности и социальных выплат соответственно составила 8,6% и 18,5%. Небольшую долю в общей структуре доходов занимают доходы от собственности, их удельный вес составил 5,2% (рис. 1.12).

Среднемесячная начисленная заработная плата за 2012 г. возросла на 13,95% по отношению к показателю предыдущего года и составила 26629,0 тыс. руб. (рис. 1.13).

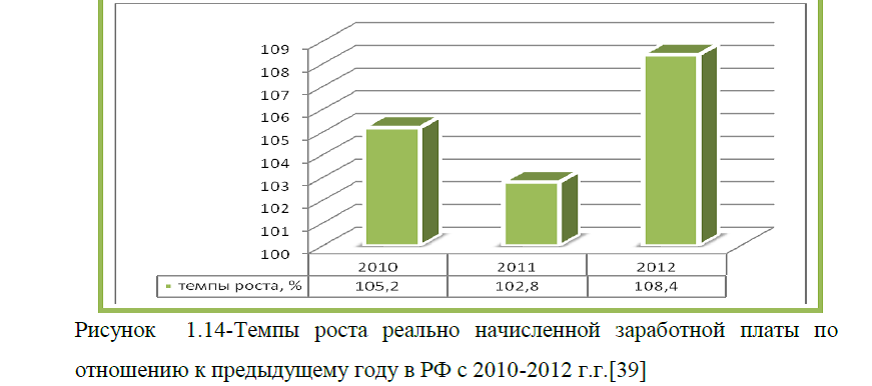

Реально начисленная заработная плата ежегодно растет от 5% и более процентов. Однако в 2011г. рост реально начисленной заработной платы замедлился и составил 2,8%, по сравнению с показателем предыдущего года (рис. 1.14).

Таким образом, проведенный анализ показал, что в целом на протяжении анализируемого периода наблюдается рост доходов населения в РФ, растет и среднемесячная заработная плата. Наибольший удельный вес в общей структуре доходов населения приходится на заработную плату, меньше всего доходов население получает от предпринимательской деятельности и от доходов от собственности.

Диссертация на заказ без предоплаты, без посредников