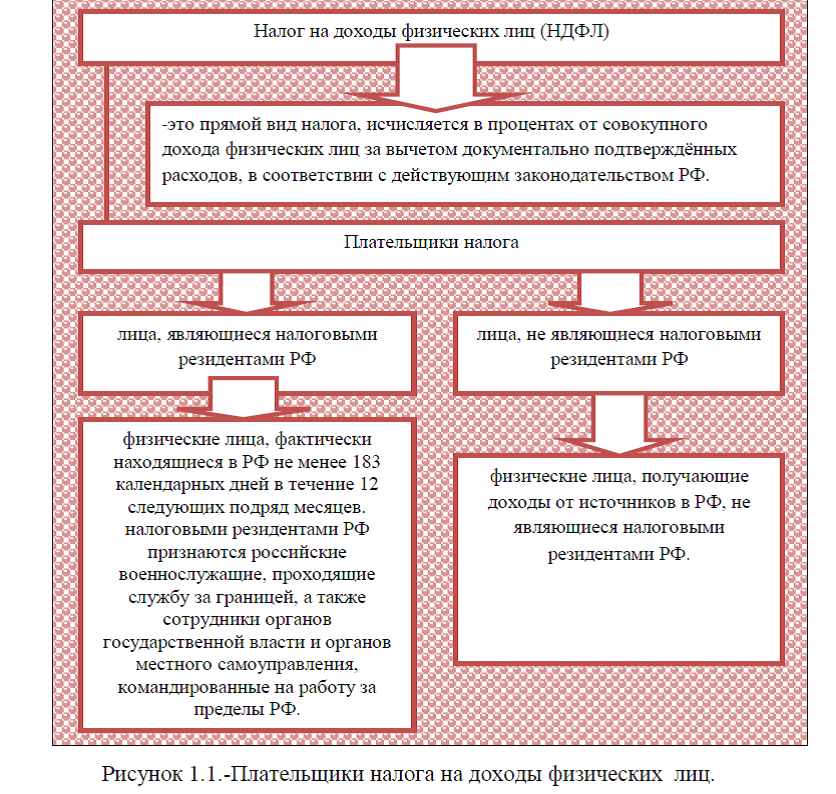

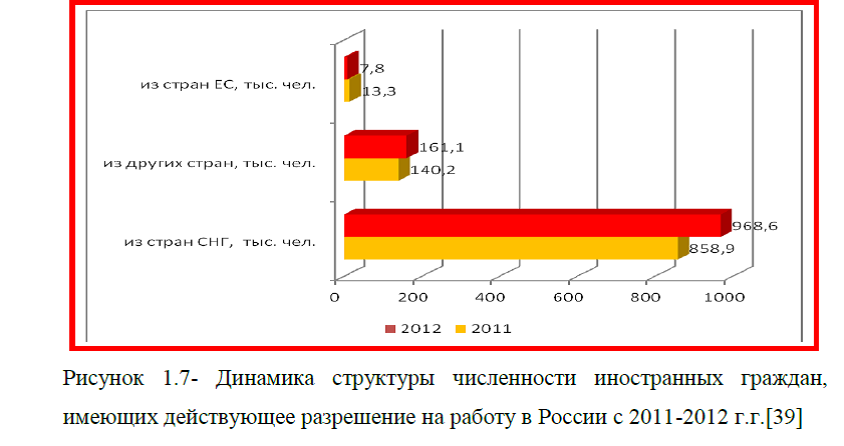

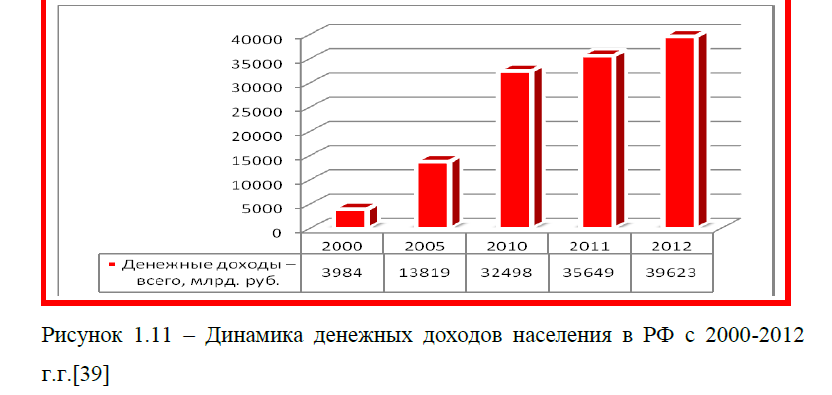

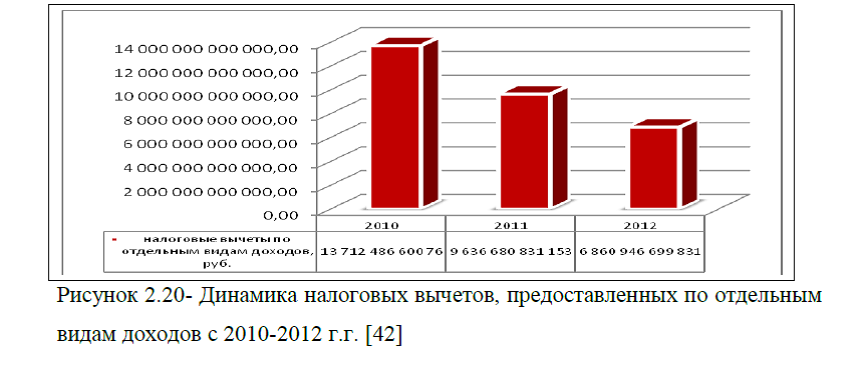

Диплом: Совершенствование налогообложения доходов физических лиц, скачать бесплатноdiplom-nalogi-fizicheskih-lic-rf.zip

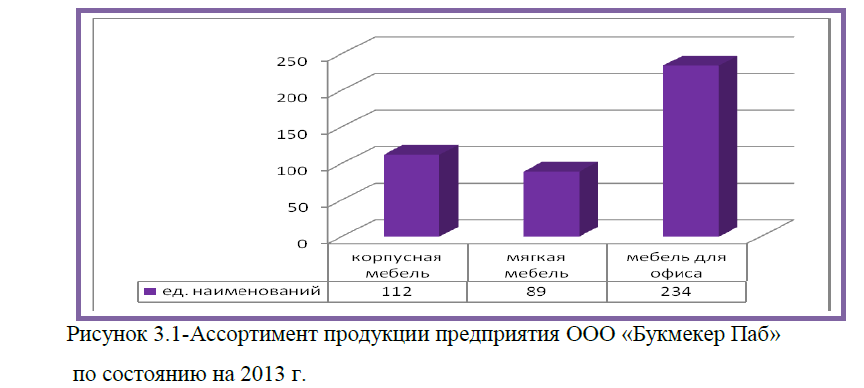

Объектом исследования дипломной работы  является компания ООО «Букмекер Паб», которая является обществом с ограниченной ответственностью и осуществляет свою деятельность на основании Устава, ФЗ от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» (с изм. и доп. от 21 декабря 2013 г.), ГК РФ[20], НК РФ[22][23] и других нормативно-правовых актов РФ. Предприятие ООО «Букмекер Паб»-это производитель и поставщик ЛДСП и других качественных материалов для корпусной, офисной и мягкой мебели. Помимо поставок материалов ООО «Букмекер Паб» занимается изготовлением собственной мебели на заказ для физических и юридических лиц. На сегодняшний день компания производит около 400 наименований различных видов мебели, в том числе 234 наименования мебели для офиса, 112 и 89 ед. наименований корпусной и мягкой мебели, рис. 3.1.

является компания ООО «Букмекер Паб», которая является обществом с ограниченной ответственностью и осуществляет свою деятельность на основании Устава, ФЗ от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» (с изм. и доп. от 21 декабря 2013 г.), ГК РФ[20], НК РФ[22][23] и других нормативно-правовых актов РФ. Предприятие ООО «Букмекер Паб»-это производитель и поставщик ЛДСП и других качественных материалов для корпусной, офисной и мягкой мебели. Помимо поставок материалов ООО «Букмекер Паб» занимается изготовлением собственной мебели на заказ для физических и юридических лиц. На сегодняшний день компания производит около 400 наименований различных видов мебели, в том числе 234 наименования мебели для офиса, 112 и 89 ед. наименований корпусной и мягкой мебели, рис. 3.1.

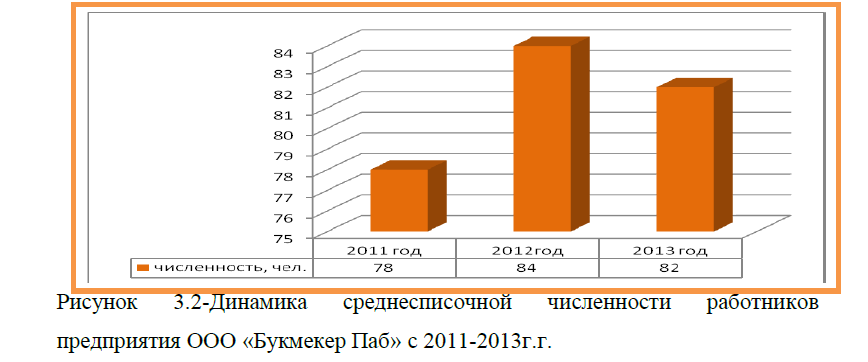

Основной целью компании является получение прибыли. На сегодняшний день в компании насчитывается 82 сотрудника, рис.3.2.

Наибольший удельный вес в общей структуре численности приходится на рабочих, их доля по состоянию на 2013 г. составляет 76,83%, по численности -63 человека, небольшая доля приходится на руководителей и специалистов, а именно 8 и 11 человек соответственно, рис.3.3.

Среднемесячная заработная плата работников предприятия составляет 33,9 тыс. руб. по состоянию на 2013 г., а это на 4,2 тыс. руб. выше по сравнению с показателем 2011 г., рис.3.4.

Возглавляет компанию генеральный директор, ему подчиняются коммерческий директор, директор по производству, начальник отделов кадров, главный бухгалтер и др. В целом организационную структуру компании можно п редставить в виде схемы, рис. 3.5. Рассмотрим кратко функции основных руководителей и отделов предприятия.

редставить в виде схемы, рис. 3.5. Рассмотрим кратко функции основных руководителей и отделов предприятия.

Генеральный директор ООО «Букмекер Паб» организует всю работу предприятия и несет ответственность за его состояние и деятельность. Он обеспечивает выполнение утвержденных для предприятия планов и заданий. В обязанности генерального директора входит и рассмотрение жалоб и предложений, принятие мер по устранению отмеченных недостатков и др. Другие руководящие работники (начальник отдела производства, главный бухгалтер, начальник отдела кадров и др.) руководствуются в своей деятельности утвержденным генеральным директором ООО «Букмекер Паб» должностным инструкциям, составленным на основе квалификационных характеристик должностей этих работников.

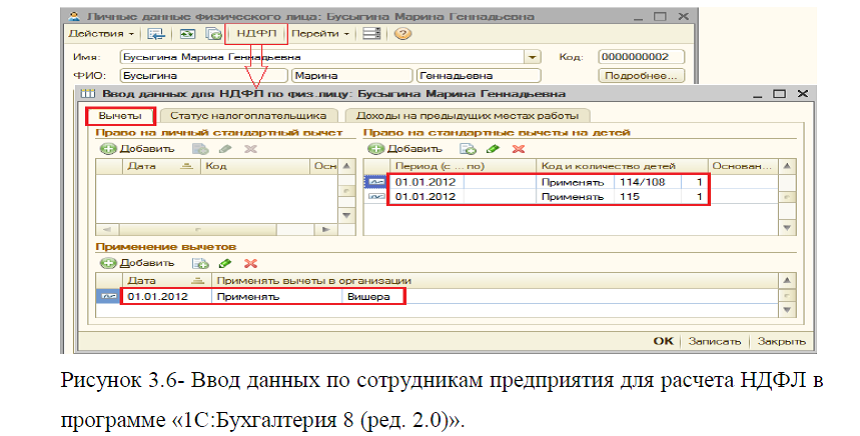

Основными функциями бухгалтера являются: контроль за обработкой и заполнением документов строгой бухгалтерской отчетности; контроль за состоянием текущих счетов предприятия; составление бухгалтерской отчетности. Проведем анализ учетной политики предприятия ООО «Букмекер Паб». Действующая учетная политика имеет, как и положено, два раздела: учетная политика для целей бухгалтерского учета и налогового учета. Учетная политика для целей бухгалтерского и налогового учета ООО «Букмекер Паб» составлена одним приказом. В учетной политике перечислены все унифицированные и «внутрифирменные» формы с учетом требования Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете», которые будет использовать бухгалтерия. На предприятии утверждены положения о бухгалтерии и должностные инструкции, разработан и утвержден рабочий план счетов. В организации ООО «Букмекер Паб» применяется бухгалтерская программа «1С: Бухгалтерия 8.0», в которой ведут учет главный бухгалтер, бухгалтер и бухгалтер-экономист, разделяя при этом сферы учета. Кроме того, для ведения управленческого и налогового учета применяется программа Ехсеl. Таким образом, обеспечивается параллельное ведение двух различных баз данных в двух различных программах, которые не обмениваются между собой информацией.

Действующая учетная политика имеет, как и положено, два раздела: учетная политика для целей бухгалтерского учета и налогового учета. Учетная политика для целей бухгалтерского и налогового учета ООО «Букмекер Паб» составлена одним приказом. В учетной политике перечислены все унифицированные и «внутрифирменные» формы с учетом требования Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете», которые будет использовать бухгалтерия. На предприятии утверждены положения о бухгалтерии и должностные инструкции, разработан и утвержден рабочий план счетов. В организации ООО «Букмекер Паб» применяется бухгалтерская программа «1С: Бухгалтерия 8.0», в которой ведут учет главный бухгалтер, бухгалтер и бухгалтер-экономист, разделяя при этом сферы учета. Кроме того, для ведения управленческого и налогового учета применяется программа Ехсеl. Таким образом, обеспечивается параллельное ведение двух различных баз данных в двух различных программах, которые не обмениваются между собой информацией.

В целом система автоматизации с помощью многопользовательской программы 1С: Бухгалтерия и применения средств Excel вполне эффективна и обеспечивает цели учета: своевременную информацию для бухгалтерского учета всех сфер хозяйства, составления отчетности и управленческих нужд. Применение двух различных, не обменивающихся автоматически информацией программ 1С: Бухгалтерия и Excel можно рассматривать как положительный момент, так как это обеспечивает контроль над возможными ошибками при ведении подразделениями материальных отчетов. В учреждении ООО «Букмекер Паб» применяется журнально-ордерная форма бухгалтерского учета. Амортизация по основным средствам и нематериальным активам определяется линейным способом. Учет амортизации ведется соответственно на счетах 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов». Затраты на текущий ремонт основных средств списываются ежемесячно на себестоимость продукции.  Общепроизводственные расходы распределяются между видами продукции пропорционально заработной плате производственных рабочих, занятых непосредственно изготовлением продукции. Общехозяйственные расходы организации ежемесячно списывает на себестоимость проданной продукции как условно-постоянные расходы. Незавершенное производство оценивается по нормативной (плановой) себестоимости. Готовая продукция приходуется по нормативной (плановой) себестоимости. Отклонения от фактической себестоимости готовой продукции каждый месяц списываются на продажу продукции. Бухгалтерская отчетность представляется по формам, приведенным в приложении к приказу Минфина России от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» (с изм. и доп. от 4 декабря 2012 г.).

Общепроизводственные расходы распределяются между видами продукции пропорционально заработной плате производственных рабочих, занятых непосредственно изготовлением продукции. Общехозяйственные расходы организации ежемесячно списывает на себестоимость проданной продукции как условно-постоянные расходы. Незавершенное производство оценивается по нормативной (плановой) себестоимости. Готовая продукция приходуется по нормативной (плановой) себестоимости. Отклонения от фактической себестоимости готовой продукции каждый месяц списываются на продажу продукции. Бухгалтерская отчетность представляется по формам, приведенным в приложении к приказу Минфина России от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» (с изм. и доп. от 4 декабря 2012 г.).

В функции начальника отдела кадров предприятия ООО «Букмекер Паб» входят подбор, расстановка кадров, координирование работы аппарата и отдельных исполнителей, руководство подведомственными предприятиями и подчиненными работниками, принятие решений по вопросам деятельности предприятия или организации. Трудовые отношения ООО «Букмекер Паб» регулируются федеральным и региональным законодательством. На предприятии также предусмотрены локальные нормативно-правовые акты регулирования взаимоотношений работников и работодателей. Основными нормативно-правовыми актами на федеральном уровне являются: Конституция РФ[1], ФЗ от 19 апреля 1991 г. N 1032-1«О занятости населения в РФ» (с измен. 23 февраля 2013 г.), ТК РФ от 30 декабря 2001 г. N 197-ФЗ(с изменениями от 2 апреля 2014 г.).[24]

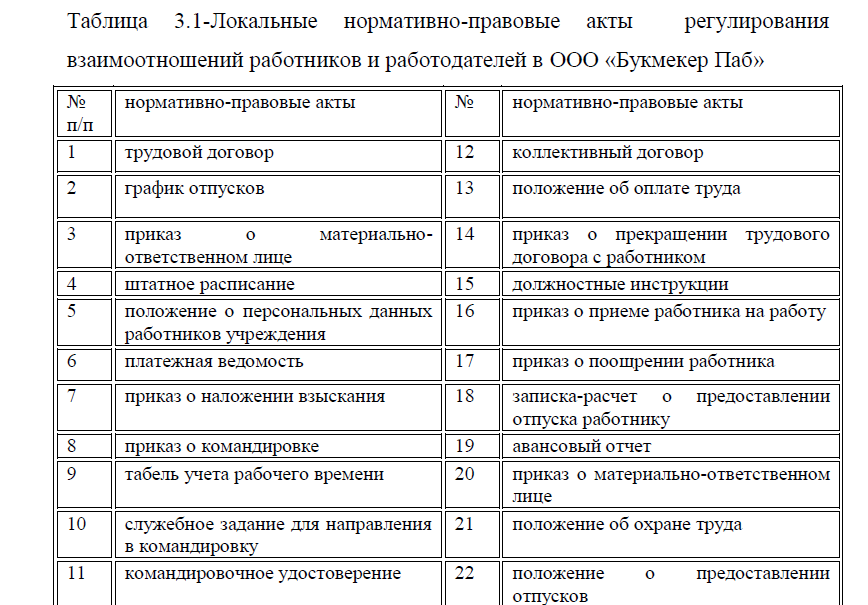

руководство подведомственными предприятиями и подчиненными работниками, принятие решений по вопросам деятельности предприятия или организации. Трудовые отношения ООО «Букмекер Паб» регулируются федеральным и региональным законодательством. На предприятии также предусмотрены локальные нормативно-правовые акты регулирования взаимоотношений работников и работодателей. Основными нормативно-правовыми актами на федеральном уровне являются: Конституция РФ[1], ФЗ от 19 апреля 1991 г. N 1032-1«О занятости населения в РФ» (с измен. 23 февраля 2013 г.), ТК РФ от 30 декабря 2001 г. N 197-ФЗ(с изменениями от 2 апреля 2014 г.).[24]

Основными задачами трудового законодательства являются: создание необходимых правовых условий для достижения оптимального согласования интересов сторон трудовых отношений, интересов государства, а также правовое регулирование трудовых отношений и иных непосредственно связанных с ними отношений по: организации труда и управлению трудом; трудоустройству у данного работодателя; профессиональной подготовке, переподготовке и повышению квалификации работников непосредственно у данного работодателя; социальному партнерству, ведению коллективных переговоров, заключению коллективных договоров и соглашений; участию работников и профессиональных союзов в установлении условий труда и применении трудового законодательства в предусмотренных законом случаях; материальной ответственности работодателей и работников в сфере труда; государственному контролю (надзору), профсоюзному контролю за соблюдением трудового законодательства (включая законодательство об охране труда) и иных нормативных правовых актов, содержащих нормы трудового права; разрешению трудовых споров; обязательному социальному страхованию в случаях, предусмотренных федеральными законами.

Основными локальными актами предприятия ООО «Букмекер Паб»

на основании которых осуществляются взаимоотношения между работниками и работодателем являются следующие: приказ о командировке, служебное задание для направления в командировку, авансовый отчет, приказ о приеме работника на работу, приказ о прекращении трудового договора с работником; записка расчет при расторжении трудового договора, командировочное удостоверение, приказ о поощрении работника, личная карточка работника, табель учета рабочего времени, график отпусков, записка-расчет о предоставлении отпуска работнику, платежная ведомость, штатное расписание, должностные инструкции; положение об охране труда; приказ о наложении взыскания, приказ о материально-ответственном лице; трудовой договор; положение о персональных данных работников учреждения; положение о предоставлении отпусков; график отпусков; положение об оплате труда и др., табл.3.1.

Таким образом, основным документом при поступлении работника на работу в ООО «Букмекер Паб», между работодателем и работником является трудовой договор, который предусматривает основные положения между работником и работодателем: права и обязанности работника и работодателя, оплата труда работника, условия труда и режим работы, социальное страхование, ответственность сторон. Все работники предприятия ООО «Букмекер Паб» осуществляют свою деятельность на основании положения об охране труда и должностных инструкций.

Немаловажная роль в управлении трудовыми ресурсами организации принадлежит методам управления персоналом. Рассмотрим их подробнее. В ООО «Букмекер Паб» применяются административные, экономические и социально-психологические методы управления персоналом, табл.3.2. По табл.3.2. видно, что административными методами являются: материальная ответственность, дисциплинарная и распорядительные меры воздействия. Экономические – это надбавки к заработной плате. К психологическим методам воздействия относятся- похвала, запрещение, просьба, убеждение.

Основные требования пожарной безопасности для предприятия ООО «Букмекер Паб» установлены «Правилами пожарной безопасности ППБ-01-93».

В соответствии с действующим законодательством ответственность за обеспечение пожарной безопасности несет руководитель предприятия. Ответственность за пожарную безопасность отделов, отдельных складов, кладовых и других помещений несут должностные лица, специально назначенные приказом генерального директора ООО «Букмекер Паб».

Таблички с указанием лиц, ответственных за пожарную безопасность, вывешиваются на видных местах. Эти лица обязаны обеспечить выполнение действующих правил на вверенных им объектах. На основании правил пожарной безопасности для отдельных помещений, складов, руководители соответствующих подразделений ООО «Букмекер Паб» разрабатывают конкретные инструкции о мерах пожарной безопасности. В инструкциях по технике безопасности отражены: порядок содержания территории, помещений и путей эвакуации; условия и нормы хранения товаров, места курения, специальные противопожарные мероприятия, порядок применения средств пожаротушения и вызова пожарной помощи; обязанности и действия рабочих и служащих при пожаре и др. Руководитель предприятия ООО «Букмекер Паб», а также заведующие структурными подразделениями и другие должностные лица, а также работники, виновные в нарушении правил, в зависимости от характера нарушений и их последствий, несут ответственность в установленном прядке. На предприятии ООО «Букмекер Паб» осуществляется противопожарный инструктаж и пожарно-технический минимум. Противопожарная подготовка работников состоит из противопожарного инструктажа (первичного и вторичного) и занятий по программе пожарно-технического минимума. Первичный (вводный) противопожарный инструктаж на ООО «Букмекер Паб» проводится для вновь принимаемых на работу, в том числе и временных работников. Повторный инструктаж проводит на рабочем месте лицо, ответственное за пожарную безопасность предприятия, отдела, применительно к особенностям пожарной опасности данного участка работы. Занятия по пожарно-техническому минимуму проводятся по специально утвержденной руководителем предприятия программе с материально-ответственными лицами. По окончании прохождения этого минимума у рабочих и служащих принимается зачет, результаты которого оформляются соответствующим актом или ведомостью с подписями членов приемной комиссии. Учет лиц, прошедших противопожарный инструктаж и обучение, ведется в специальном журнале. Пожарная безопасность на территории предприятия ООО «Букмекер Паб» осуществляется на основании правил техники безопасности. Таким образом, все работники предприятия осуществляют свою деятельность на основании должностных инструкций и инструкций по охране труда.

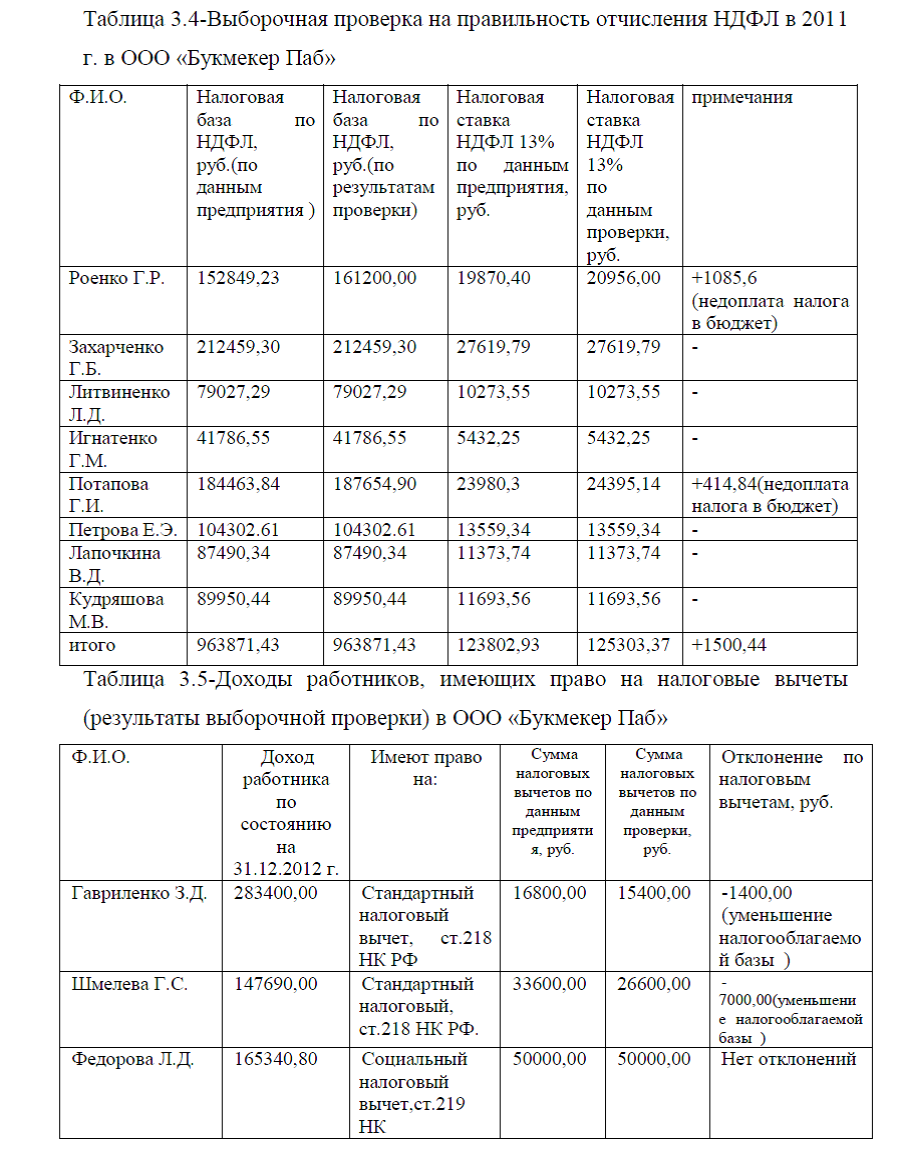

Важными показателями эффективности деятельности любого предприятия- являются экономические показатели, перейдем к их рассмотрению. Данные оформим в виде табл.3.3.

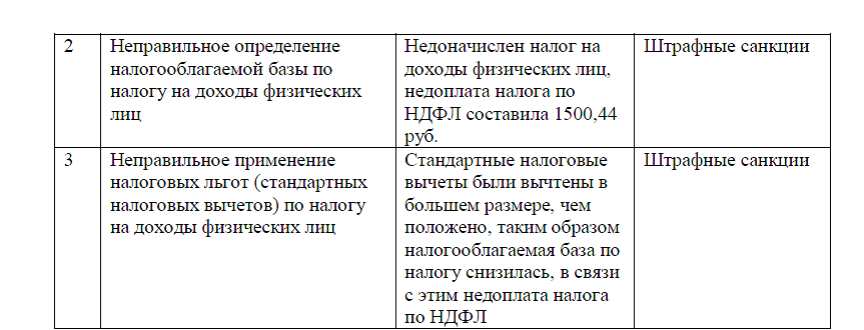

Так, по данным табл. 3.3. видно, что в течении анализируемого периода увеличение выручки от реализации на 31,3%. Так как себестоимость проданных товаров, работ, услуг выросла на 38,3%, произошло снижение по валовой прибыли на 6,9%, так на конец года сумма валовой прибыли составила 2208,3 тыс.руб. Также в течении анализируемого периода наблюдается, что произошло снижение по коммерческим расходам, а темп роста прибыли от продаж составил 106,7% Чистая прибыль предприятия увеличилась на 33,5% и составила 1272,2 тыс.руб. Показатель рентабельности продаж составил 8,6%, а это ниже, чем в начале анализируемого периода на 2,0%. Таким образом, на основании вышеизложенного можно сделать вывод, что в целом показатели прибыльности предприятия возросли, но рентабельность продаж снизилась, что следует оценить отрицательно.

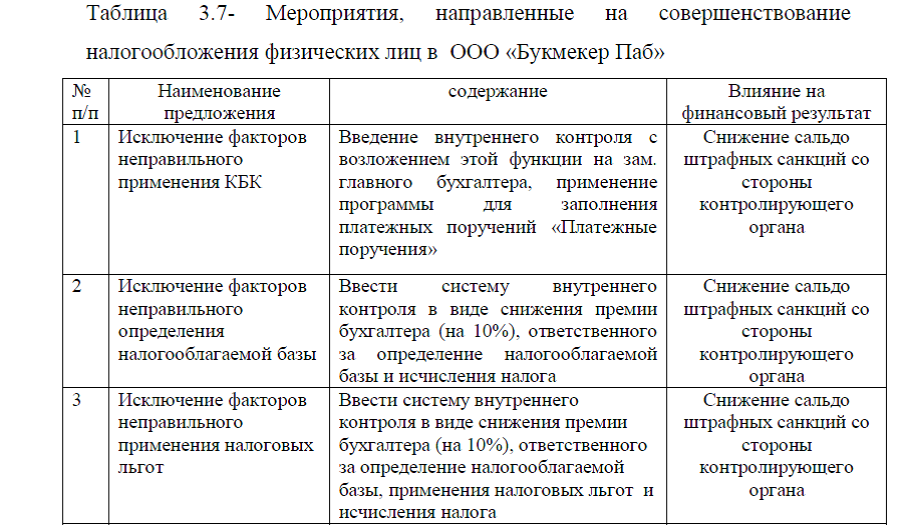

Резюмируя выше изложенное можно сделать вывод, что компания ООО «Букмекер Паб» занимается производством и реализацией мебели и комплектующих. Среднесписочная численность работников предприятия составляет 82 человека. Наибольший удельный вес в общей структуре численности приходится на рабочих. На предприятии применяется линейно-функциональная структура управления, все начальники подразделений находятся в подчинении генерального директора, работники компании осуществляют свою деятельность на основании должностных инструкций и инструкций по технике безопасности. На протяжении 2011-2013 г.г. произошел прирост показателей выручки и прибыли компании, однако, показатель рентабельности продаж показал снижение, что свидетельствует об ухудшении деятельности ООО «Букмекер Паб». На экономические показатели существенное влияние оказывает система налогообложения, в том числе и своевременное перечисление налогов в бюджет государства, так как при не своевременной уплате налогов, компании вынуждены уплачивать штрафные санкции.

ДИПЛОМ НАЛОГИ ФИЗИЧЕСКИХ ЛИЦ РФ

Заказать магистерскую диссертацию без посредников и без предоплаты